Расчет налога с продажи квартиры

Содержание:

- Налоговая ставка на недвижимость

- Доходы и расходы

- Налогооблагаемая прибыль

- Практические примеры

- Как определить сумму расчётного налога

- От близкого родственника или члена семьи

- Расчет налога при продаже недвижимости — КАЛЬКУЛЯТОР v2.0

- Имущественный вычет

- Единственная недвижимость

- Расчет облагаемого дохода по банковскому вкладу или счету

- Правила расчета налога на прибыль онлайн

- Налог с дохода от вкладов

- Лист 02 Расчет налога на прибыль и авансовых платежей

- Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

- Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

- Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

- Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

- Шаг 4.1. Федеральный бюджет

- Шаг 4.2. Бюджет субъекта РФ

- Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Налоговая ставка на недвижимость

Налоговую ставку вычисляют в процентном соотношении от налогооблагаемой базы. В случае с недвижимостью налогооблагаемой базой считается кадастровая стоимость объекта (прочитайте, что это такое). Реальная рыночная стоимость объекта недвижимости не учитывается.

Базовые ставки налогообложения в России:

- дом, квартира, комната, гараж — 0,1% от кадастровой стоимости;

- остальное недвижимое имущество — 0,5%;

- если имущество дороже 300 млн рублей — 2%.

Но это еще не все! Россия подразделяется на территории — Федеральные округа (ФО) и субъекты РФ. Каждый субъект может менять ставку налогообложения. Например, отменить налог или повысить его, но не более чем в три раза (от 0 до 0,3% для квартир). На имущество дороже 300 млн рублей от 0 до 6%.

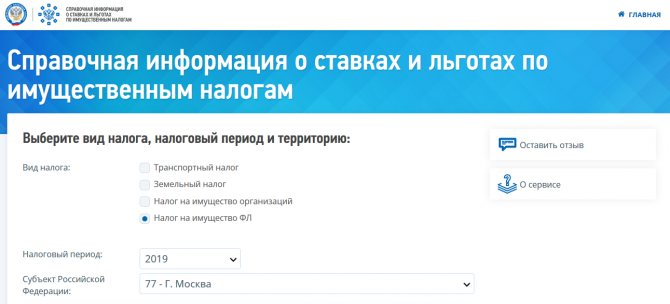

Узнайте налоговую ставку в своем субъекте на сайте ФНС.

Выберете «Налог на имущество ФЛ», год, регион. Укажите муниципальное образование в пределах региона, если это необходимо. Нажмите «Найти», а потом — «Подробнее»

Доходы и расходы

Поговорим о том, как точно определяются две основные величины, нужные для вычисления налога на прибыль. Под доходом подразумеваются поступающие денежные средства от главного направления деятельности компании, то есть:

- торговли;

- предоставления услуг различного характера;

- выполнение заказанных клиентами работ.

Кроме того, доходом считаются и пришедшие из дополнительных источников средства, то есть:

- проценты, полученные по вкладам;

- деньги на сдаваемое в аренду имущество и т.д.

При определении величины налогового сбора учет поступающего дохода ведется без применения налога на добавочную стоимость, а также акцизов. Подтверждение получаемых доходов производится посредством предоставления любых платежных бумаг, то есть:

- квитанциями;

- чеками;

- выписками из счетов;

- записью в учетной книге;

- отметками в электронной базе и т.д.

Под расходами же подразумеваются затраченные на производство продукта, услуги или работы средства компании, которые имеют под собой основание, а также являются официальными. К ним можно отнести следующие затраты:

- заработанная плата работников;

- цена на ресурс, из которого изготавливается продукт, а также на оборудование и т.д.

Кроме того, считаются и не связанные с производством затраты:

- затраты на ведение судебных дел;

- выплату процентов по займам.

Уменьшить доход и налог с него за счет расходов можно лишь в случае предоставления подтверждений о совершенных затратах. При этом, к подтверждениям относятся не только платежные документы, но и целесообразность совершенных выплат. Если экономически невыгодным было отдать какую-либо сумму денег, расход считается неподтвержденным. Документы, использующиеся в качестве доказательств, также должны быть верно оформлены, чтобы иметь нужную юридическую силу.

Существует список расходов, которые не принимаются во внимание для уменьшения налоговой базы. Так, в обязательном порядке из «тела» дохода вычитаются:

- транспортные затраты;

- издержки, возникающие при производстве;

- кредитные проценты;

- оплата рекламной кампании;

- страховка;

- стоимость исследовательских работ;

- выплаты на обучение персонала;

- деньги за приобретение программного обеспечения и электронных баз данных.

А не подлежат вычету расходы совершенно иного характера, к производству относящиеся косвенно:

- денежная мотивация для сотрудников, входящих в директорский совет;

- денежные взносы за превышение порога выброса в природную среду;

- различные штрафные начисления;

- купленное в кредит имущество;

- денежные вложения в уставной капитал компании;

- затраты хозяйственного характера;

- оплата юридических услуг дороже установленных тарифов;

- оплата займов на недвижимость для сотрудников компании;

- внесенная предварительная оплата какого-либо товара или услуги;

- взносы в социальные фонды добровольного характера;

- цена на безвозмездно переданное имущество, а также связанные с процедурой передачи расходы;

- проезды работников компании от места проживания до работы и обратно;

- надбавки к пенсии;

- покупка путевок сотрудникам с целью лечения или отдыха;

- оплата отдыха служащих, который законодательно не предусматривался;

- покрытие расходов на проведение мероприятий спортивного и культурного характера;

- покупка предметов индивидуального пользования;

- цена подписки на литературу, не касающуюся по смыслу направления производства;

- организация питания сотрудников.

Налогооблагаемая прибыль

Как вы понимаете, государство никогда не упустит своего шанса ущипнуть «немного процентов» от проплывающей в океане экономики денежной массы. Собираемая с миру по нитке сумма, в случае Российской Федерации, имеет многомиллиардный размер.

Как вы понимаете, государство никогда не упустит своего шанса ущипнуть «немного процентов» от проплывающей в океане экономики денежной массы. Собираемая с миру по нитке сумма, в случае Российской Федерации, имеет многомиллиардный размер.

Достичь таких удивительных результатов удаётся лишь потому, что электронная аналитика подаваемой документации практически мгновенно выделяет и злостных неплательщиков, и тех, кому оплата не далась по каким-либо другим соображениям. И, судя по количеству открытых банкротных дел и величины теневого сектора, текущий метод – не совсем рабочий.

Но вас такая участь не должна постигнуть: достаточно вовремя составлять отчётные документы и определять – имеют право фискальные ищейки использовать свои инструкции против вас или нет.

В целом, принцип действия налогового законодательства (в вопросе налогооблагаемой прибыли) прост и понятен. Российская Федерация переняла экономическую эстафету от Советского Союза Социалистических Республик.

Как следствие, большое внимание уделяется различным социальным аспектам, влияющим на качество жизни большей части населения. Плохо это или хорошо, нам, увы, решать не дано

Практические примеры

Давайте рассмотрим, как рассчитать налог на прибыль, пример на основе вымышленного предприятия с названием «Весна». Предположим, что сумма общего дохода этого предприятия составляет 10 миллионов рублей, а общий расход составляет 500 тысяч. В качестве ставки по налогу возьмем стандартную систему, равную двадцати процентам.

Прибыль – результат вычитания суммы расходов из суммы доходов организации – является объектом налогообложения

Прибыль – результат вычитания суммы расходов из суммы доходов организации – является объектом налогообложения

Для начала потребуется вычесть сумму расходов из общего дохода. В результате простых математических действий получится 9 500 000 рублей. Далее следует умножить полученный результат на 20. Получится сумма равная девятнадцати миллионам. Это число следует разделить на сто. В результате этих простых вычислений мы получили сумму равную, 1 900 000, что равняется сумме налога на прибыль рассматриваемого предприятия.

Приведенный выше пример для чайников довольно прост. Далее мы предлагаем рассмотреть более сложные расчеты. Итак, основная деятельность предприятия принесла сумму равную 100 тысяч рублей. Сумма дополнительной выручки составляет 50 тысяч. Затраты на оплату трудовой деятельности сотрудников предприятия составили 40 тысяч. Рекламная кампания обошлась предприятию в 10 тысяч. Производственные издержки составили 20 тысяч, а на амортизационные расходы было выделено 5 тысяч рублей.

Важно обратить внимание на то, что рассматриваемое предприятие расположено в Москве, а также в нем осуществляют трудовую деятельность инвалиды. Давайте попробуем посчитать сумму налогообложений подобной компании. В первую очередь необходимо посчитать общую прибыль компании, которая составляет 150 тысяч

Далее следует произвести расчеты общих расходов. Сложив все известные нам цифры, мы получили сумму равную 75 тысячам. После этого, необходимо произвести вычитание общего расхода из суммы доходов. Полученное число составляет 75 тысяч

В первую очередь необходимо посчитать общую прибыль компании, которая составляет 150 тысяч. Далее следует произвести расчеты общих расходов. Сложив все известные нам цифры, мы получили сумму равную 75 тысячам. После этого, необходимо произвести вычитание общего расхода из суммы доходов. Полученное число составляет 75 тысяч.

После того как станет известен результат вычитания, потребуется умножить полученное число на ставку налогообложения

Важно обратить внимание, что в рассматриваемом примере ставка будет составлять тринадцать с половиной процентов, так как в составе персонала компании имеются инвалиды. Умножив 75 тысяч на 13,5, мы получили число равное 1 012 500. Эту сумму следует разделить на сто

Полученный результат равен 10 125 рублей, что является суммой налогов данной организации

Эту сумму следует разделить на сто. Полученный результат равен 10 125 рублей, что является суммой налогов данной организации.

Далее предлагаем рассмотреть еще один сложный пример. Сумма выручки от основной деятельности предприятия составляет 750 тысяч, а дополнительный доход составил 200 тысяч. Стоимость оплаты трудовой деятельности наемных сотрудников 120 тысяч. Траты на производственные расходы 65 тысяч, а амортизационные издержки 30 тысяч. Далее предлагаем рассмотреть методы расчета налога на прибыль.

Для начала необходимо сложить всю выручку предприятия, что равняется 950 тысячам. После этого нужно сложить финансовые средства, затраченные на производственные цели – 215 тысяч. После вычитания мы получаем сумму равную 735 тысяч. Эту сумму необходимо умножить на двадцать (стандартная налоговая ставка), после чего, разделить на сто. Произведя все расчеты, мы получим число равное 147 тысячам рублей, что равняется сумме налоговой выплаты на прибыль предприятия.

Правила налогообложения налогом на прибыль определены в главе 25 Налогового кодекса РФ

Правила налогообложения налогом на прибыль определены в главе 25 Налогового кодекса РФ

Как определить сумму расчётного налога

Физические лица, включая единоличных предпринимателей, партнеров и акционеров корпораций типа S, как правило, пользуются Формой 1040-ES (Английский) для определения размера расчетного налога.

Для определения размера расчетного налога вы должны определить предполагаемые суммы валового дохода, налогооблагаемого дохода, налогов, вычетов и зачетов за данный год.

При подсчете суммы своего расчётного налога за текущий год, имеет смысл в качестве отправной точки использовать ваш доход, вычеты и кредиты за предыдущий год. Используйте в качестве руководства вашу федеральную налоговую декларацию. Для подсчёта суммы своего расчетного налога вы можете пользоваться таблицей, приведённой в Форме 1040-ES, «Расчётный налог для уплаты частными лицами» (Английский). Вам понадобится рассчитать сумму дохода, который вы надеетесь заработать в течение данного года. Если вы завысили расчетные цифры своего дохода, просто заполните другую таблицу в Форме 1040-ES, чтобы правильно подсчитать выплату расчётной суммы налога на следующий квартал. Таким же образом, если вы занизили расчётные цифры своего дохода, заполните другую таблицу в Форме 1040-ES, чтобы правильно подсчитать выплату расчётной суммы своего налога на следующий квартал. Желательно, чтобы вы, по возможности, как можно точнее определили расчётную сумму своего дохода; это поможет вам избежать штрафов.

Вы должны вносить поправки как с учётом изменений в вашей личной ситуации, так и с учетом недавних изменений в налоговом законодательстве.

Корпорации, как правило, пользуются Формой 1120-W (Английский) для определения размера расчетного налога.

От близкого родственника или члена семьи

Близкие родственники

- родители и их дети;

- бабушки и дедушки (очень часто возникает вопрос: является ли бабушка близким родственником? Да, является. Также к ним относятся дедушки и внуки. Что касается прабабушек и прадедушек — конечно, они являются кровной родней для своих правнуков, но близкими не считаются);

- сестры и братья (имеющие общих родителей или имеющие общего отца или мать);

- также близкий родственник по закону — усыновитель и усыновленный, поскольку отношения между ними такие же, как у родителей и детей.

Члены одной семьи

- супруги

- родители и дети (усыновители и усыновленные)

Признание членом семьи в семейном праве.

Расчет налога при продаже недвижимости — КАЛЬКУЛЯТОР v2.0

Налог при продаже недвижимости — это сумма, которую собственник должен заплатить государству, продавая свою недвижимость. На территории РФ налог обычно составляет 13% от денег, полученных при совершении сделки.

Подразумевается, что это налог на прибыль, то есть налогом обременяются собственники, продающие недвижимость с целью заработка денег. Например, купили недвижимость подешевле и через короткое время перепродают дороже, получая прибыль, поэтому система расчета налога не плоская — с любой суммы заплати 13% — а состоит из нескольких важных параметров.

Специалисты компании ЛИВЛА изучили данные налоговой службы (документы и декларации о расчете налога на продажу недвижимости на территории РФ) и, руководствуясь полученными знаниями, написали алгоритм, который со 100% гарантией рассчитает правильную сумму налога. Система расчета налога ЛИВЛА учитывает все параметры и мгновенно онлайн вычисляет стоимость налога при продаже недвижимости в каждом конкретном случае, пользователю остается лишь ввести свои уникальные параметры продажи недвижимости.

Параметры, которые необходимо заполнить для расчета налога он-лайн:

- Дата получения права собственности на объект недвижимости. Один из самых важных параметров расчета налога на продажу.

- Каким путем получена недвижимость. Необходимо выбрать ваш вариант из выпадающего списка:

- Договор купли-продажи. Самый распространенный вариант, когда недвижимость была куплена за наличные, в кредит или ипотеку. Для вычисления налога важны параметры стоимости недвижимости при покупке и продаже, а так же и срок владения.

- Дарение. Недвижимость была получена по договору дарения, в котором должна быть указана стоимость, а так же отметка (например, «ОТ БЛИЗКОГО РОДСТВЕННИКА»), которая влияет на расчет налога. Эти параметры нужно будет указать далее в расчете.

- Наследство. В случае получения недвижимости в наследство, стоимость обычно не указана ни в каком документе — тогда расчет налога на продажу будет проводиться относительно кадастровой стоимости объекта недвижимости, а так же периода владения недвижимостью.

- Приватизация. Распространненый вариант получения надвижимости на территории РФ. Налог рассчитывает относительно кадастровой стомости, времени владения и суммы продажи.

- Строительство «с нуля». Сложный и неоднозначный вариант рассчета стоимости налога. Все этапы строительства должны быть задекларированы, документы на каждый этап сохранены у продавца, тогда их можно будет использовать при рассчете стоимости продаваемой недвижимости.

- Стоимость по договору получения недвижимости (из договора купли-продажи, договора дарениея, сумма потраченная на строительство)

- Кадастровая стоимость недвижимости. Можно посмотреть по кадастровому номеру на странице КАДАСТР.

- Важная информация о предстоящей сделке

- Стоимость продажи недвижимость. Какая сумма будет указана в договоре купли-продажи

- Флаг «ЕДИНСТВЕННАЯ НЕДВИЖИМОСТЬ»

- Флаг «Я УЖЕ ИСПОЛЬЗОВАЛ ИМУЩЕСТВЕННЫЙ ВЫЧЕТ»

Имущественный вычет

1 000 000 рублей – максимальная сумма налогового вычета, на который может быть уменьшен доход, полученный при продаже жилых домов, квартир, комнат, дач, садовых домиков, земельных участков, а также долей в имуществе.

Если налогоплательщиком за один год было продано несколько объектов имущества, указанные пределы применяются в совокупности по всем проданным объектам, а не по каждому объекту по отдельности.

В случае если полученные от продажи имущества суммы не превышают указанные пределы, то обязанность по представлению декларации сохраняется, а обязанность по уплате налога не возникает.

Единственная недвижимость

При продаже единственной жилой недвижимости для собственника будет действовать особый минимальный срок — 3 года владения. Правило коснется только продажи ЕДИНСТВЕННОГО жилья. Недвижимость считается «единственной» если у собственника она одна, и сохраняет статус «единственной» в течении 90 дней после покупки второго объекта недвижимости.

Пример: 01.01.2017 была куплена квартира1, 01.01.2020 куплена квартира2, продать квартиру1 без уплаты НДФЛ можно в течении 90 дней от дня приобретения квартиры2, то есть до 01.03.2020 квартиру1 можно продать без уплаты НДФЛ

Расчет облагаемого дохода по банковскому вкладу или счету

Далее мы будем рассматривать лишь те вклады и счета ставка по которым превышает 1 процент годовых. Чтобы рассчитать налог определите:

- общую сумму дохода по всем вкладам и счетам за календарный год;

- сумму, не облагаемую НДФЛ (необлагаемую сумму);

- доход по вкладам и счетам, облагаемый НДФЛ.

Общая и необлагаемая сумма

Общую сумму дохода по вкладам и счетам определить несложно. Достаточно запросить у банка выписку по ним и посмотреть какая сумма была начислена за весь календарный год. А как рассчитать необлагаемый доход? Об этом хорошо сказано в статье 214.2 (пункт 1) Налогового кодекса. Его определяют (цитата):

Исходя из этого правила необлагаемую сумму, мы рассчитаем по формуле:

| 1 миллион | × | Ключевая ставка Банка России | = | Годовая сумма дохода по вкладу (счету) не облагаемая НДФЛ |

Как видно из формулы максимальная необлагаемая сумма дохода у всех вкладчиков будет одинакова. Так как в расчете не участвуют именно ваши показатели (сумма вклада, процентный доход и т. д.).

Посчитаем необлагаемую сумму на примере.

Пример

Предположим, что ключевая ставка составила:

-

- на 01.01.2021 — 4,25%;

- на 01.01.2022 — 4,31%;

- на 01.01.2023 — 5,15%.

Тогда сумма дохода по вкладам и счетам, не облагаемого НДФЛ, составит:

-

- в 2021 году1 000 000 × 4,25% = 42 500 руб. в год

- в 2022 году 1 000 000 × 4,31% = 43 100 руб. в год

- в 2023 году 1 000 000 × 5,15% = 51 500 руб. в год

Если вы получили доход по вкладам и счетам в сумме равной или меньше необлагаемого размера, то налог платить не нужно. Если в сумме большей, чем необлагаемый размер, то налог платят с суммы превышения по ставке 13 процентов.

Облагаемый доход и сумма налога

Доход, облагаемый налогом, нужно посчитать по формуле:

| Доход по всем вкладам и счетам за календарный год | — | Сумма, необлагаемая НДФЛ | = | Доход, облагаемый НДФЛ |

Сумму налога определяют так:

| Доход, облагаемый НДФЛ | х | 13% | = | Налог с дохода по вкладу или счету |

Пример

Ключевая ставка Банка России на 01.01.2021 равна 4,25 % годовых. Доход, не облагаемый НДФЛ в 2021 году (необлагаемая сумма), составит: 1 000 000 × 4,25% = 42 500 руб.

Ситуация 1

В 2021 году физическое лицо получило доход по всем вкладам и счетам в размере 235 000 руб.

Доход, с которого нужно рассчитать НДФЛ, равен: 235 000 — 42 500 = 192 500 руб.

Сумма налога, которую нужно заплатить по итогам 2021 года (платится в 2022 году) равна: 192 500 × 13% = 25 025 руб.

Ситуация 2

В 2021 году физическое лицо получило доход по всем вкладам и счетам в размере 33 200 руб.

Доход, с которого нужно рассчитать НДФЛ, равен:33 200 — 42 500 = 0 руб.

Дохода, облагаемого налогом, нет. Нет дохода — нет налога. Налог платить не надо.

Ровно такие же правила действуют и в отношении вкладов в иностранной валюте. Правда подобный доход нужно пересчитывать в рубли. Это делают по официальному курсу Банка России, который действовал в день получения дохода (подробности ниже). Еще раз подчеркнем. НДФЛ с самой суммы вклада (счета) платить не надо. Налог начисляют только на проценты по вкладу или банковскому счету.

Правила расчета налога на прибыль онлайн

Положения о налоге на прибыль, который обязаны рассчитывать коммерческие предприятия, базе налогообложения, других показателях, применяемых при расчете, законодатель оглашается в НК.

Там говорится, что:

- Налогоплательщиками являются организации, которые получают доходы от своей ХД на территории РФ:

- российские;

- иностранные.

- Не могут быть налогоплательщиками организации:

- иностранные, которые в момент проведения Олимпийских игр занимаются их организацией и вещанием с места событий;

- российские, которые получили статус исследовательских в рамках проекта Сколково.

- Объектом налогообложения является прибыль, которую получило предприятие, за минусом понесенных расходов.

- Учет расходов и доходов разрешается проводить по методам:

- кассовому;

- начисления.

- Базой налогообложения является прибыль, выраженная в денежном эквиваленте. Ее следует определять по нарастающей с начала года за каждый квартал. Если в одном из кварталов вместо прибыли предприятие получило убыток, то считается, что налоговая база равна нулю. Расчет налога на прибыль онлайн производится от налоговой базы, ее следует исчислять на основании налогового учета, а не бухгалтерского.

- Налоговой ставкой для исчисления НП за исключением определенных случаев считается 20% для российских и иностранных предприятий, максимально она может быть понижена до 13,5%. Если иностранное предприятие не имеет постоянного представительства в России и занимается международными перевозками или сдает транспорт в аренду, то применяется ставка 10% от этих доходов.

- Налоговым периодом считается 1 квартал, 6, 9 и 12 месяцев. Если налогоплательщик оплачивает авансовые платежи по налогу ежемесячно, то для исчисления налога требуется применять отчетные периоды равные одному месяцу, двум, трем и так далее до конца года.

- Исчисление налога происходит при применении налоговой ставки к налоговой базе за отчетный период. Уплата налога происходит авансовыми платежами в каждом квартале (месяце) за предыдущий.

- Налогоплательщикам после уведомления налоговой разрешается перейти на ежемесячное исчисление прибыли и авансовых платежей, потому что ежеквартальные расчеты применяются предприятиями, которые:

- за предыдущий календарный год имели доход в пределах 10 млн руб.;

- не могут иметь прибыли (некоммерческие) или не имели дохода, но обязаны подавать отчет.

Окончательная сумма НП за вычетом авансовых платежей уплачивается ежегодно до 28 марта. Авансовые платежи (ежемесячные или ежеквартальные) уплачиваются до 28 числа месяца, следующего за отчетным периодом.

- Налоговая декларация подается каждым налогоплательщиком по окончании налогового периода (месяца, квартала) до 28 числа месяца, следующего за отчетным периодом.

Налог с дохода от вкладов

Доходы граждан облагаются подоходным налогом, ставка которого равна 13% от суммы прибыли. Проценты, начисляемые на вклад, также считаются доходом и подлежат налогообложению. Сбор взимается с совокупной процентной прибыли по депозитам за вычетом необлагаемого процентного дохода, который рассчитывается так: 1 000 000*ставку рефинансирования ЦБ РФ, действующую на момент расчета.

К примеру, вкладчик в конце года должен получить доход по депозиту в размере 75 000 рублей. Ключевая ставка составляет 4,25 % годовых. Рассчитываем необлагаемый процентный доход: 1 000 000*4,25%=42 500 рублей.

Далее считаем, с какой суммы будет взиматься налог: 75 000 рублей- 42 500 рублей=32 500 рубля. И наконец, производим расчет подоходного сбора: 32 500*13%=4 225 рубля. Столько понадобится уплатить в ФНС.

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) — 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) — 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) — 1 000 000 х 17 % = 170 000 руб.

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) — 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) — 3 000 руб.;

- бюджет субъекта РФ (стр. 340) — 17 000 руб.

Следовательно, аналогичные цифры укажите в стр. 210 (220, 230) декларации за I квартал.

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации заполнятся в 1С автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

В декларации за I квартал данные строки заполняются следующим образом:

стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т.к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

Подробнее

В 1С в строке 267 автоматически заполняется сумма уменьшенного налога на прибыль на торговый сбор за I квартал, т.е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог начислено/уплачено).

- Кт 68.13 (вид платежа — Налог начислено/уплачено).

В нашем примере стр. 267 равна 30 000 руб.

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь определите, что получилось больше:

- суммы налога, исчисленные по результатам I квартала (стр. 190, 200);

- суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 270 по формуле:

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

стр. 270 = 30 000 — 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

стр. 271 = 170 000 — 17 000 — 30 000 = 123 000 руб.

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате осуществите по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.