Как правильно рассчитать ндфл по формуле

Содержание:

- Порядок и формула расчета НДФЛ

- Пример подсчета НДФЛ

- Формула расчета НДФЛ с зарплаты

- Штрафы и пени по НДФЛ

- Кто будет заниматься расчетом НДФЛ по новой ставке?

- НДФЛ в 1С

- Доходы, которые не подлежат налогообложению

- Варианты ставок НДФЛ

- Порядок расчёта налога на доходы, удерживаемого из заработной платы физического лица

- Как посчитать процент от суммы: пропорция

- Как отражать НДФЛ 15% и соответствующие доходы в отчетах

- Подоходный налог с зарплаты

- Как посчитать проценты на калькуляторе

- Как посчитать НДФЛ при наличии прочих доходов

Порядок и формула расчета НДФЛ

Платить налог по 3-НДфЛ не составляет труда даже далекому от экономических тонкостей человеку. Чтобы у инспекции не было к вам претензий, заполните декларацию, указав все доходы за год, и рассчитайте свою сумму. Заплатите взнос в бюджет и подайте декларацию.

Сумма может уменьшаться из-за вычетов, в том числе профессиональных.

Порядок расчета НДФЛ выглядит так:

Все полученные доходы распределяются на категории (по применяемым ставкам).

- Определяются налоговые вычеты.

- База уменьшается на их размер.

- Рассчитывается НДФЛ.

- Выносится итоговая цифра налога путем суммирования отдельных компонентов.

Неопытный налогоплательщик может занизить либо завысить суммы, подлежащие перечислению в бюджет. Такое происходит, если не применять вычеты или включать в базу доходы, которые не облагаются налогом (алименты, компенсации). Внимательно изучите список исключений и вычетов в Налоговом кодексе.

Обратите внимание, что налоговая база может быть уменьшена на сумму налоговых вычетов (стандартных, социальных, имущественных и т. д.)

С вычетами вас детально познакомят материалы нашей рубрики «Налоговые вычеты по НДФЛ в 2018-2019 годах (стандартные)».

А также перед расчетом налога следует убедиться, что полученный доход не попал в льготный список (освобожденных от НДФЛ выплат).

Чтобы посчитать НДФЛ к уплате в бюджет РФ, достаточно сложить все суммы налога, исчисленные отдельно по каждой налоговой базе (п. 5 ст. 225 НК РФ).

В этой формуле:С – процентная ставка налога в зависимости от статуса сотрудника (13% для резидента, 30% для нерезидента);Д1 – заработная плата;Д2 – премии, поощрения, надбавки, дополнительные выплаты, облагаемые налогом;Л1, Л2 – льготы, которые вычитаются из налогооблагаемой суммы.

Другими словами, нужно сложить все доходы, совершить предусмотренные законом налоговые вычеты, и от оставшейся суммы найти необходимый процент.

Считаем прибыли

Определимся с первой частью формулы: нужно знать, какие показатели, кроме зарплаты, будем суммировать под обозначением Д2: не все виды дохода предполагают отчисления с них в пользу казны. НДФЛ облагаются:

- заработная плата, начиная с минимальной, в том числе по срочным договорам и договорам подряда;

- выплаты по больничным листам;

- выходное пособие, если оно превышает установленный законом минимум;

- материальная помощь свыше 4 тыс. руб. в год на 1 работника.

А доходы из следующего перечня в формулу вносить не надо, подоходный налог не берется с:

- социальных выплат;

- пенсий;

- пособий на рождение ребенка;

- стипендий;

- алиментов, полученных по суду;

- командировочных расходов;

- материальной помощи до 4 тыс. руб.

Государство учитывает обязательные расходы работника и позволяет вычесть их из налоговой массы. Полный список налоговых льгот содержит ст.218 Налогового кодекса России.

ОБРАТИТЕ ВНИМАНИЕ! Правом на вычеты могут воспользоваться только те сотрудники, доход которых за год не превысит 200 тыс. руб

Налоговые вычеты делят на 3 группы.

Пример подсчета НДФЛ

Необходимо рассчитать налог, который будет перечислен предприятием в государственную казну за работника – резидента. Сотрудник имеет заработную плату 60000 рублей, воспитывает несовершеннолетнего ребенка, за что имеет право на вычет в размере 1400 рублей ежемесячно. Работник получил премию за апрель в размере 10000 рублей единоразово. Сколько составит НДФЛ за работника в апреле?

Считаем НБ от начала года:

НБ = 60000 * 4 + 10000 – 1400 * 4 = 244400 рублей.

Налог за январь – апрель составит:

НДФЛ = 244400 * 13% = 31772 рублей.

Налог, удержанный из зарплаты сотрудника за январь – март:

НДФЛ = (60000 * 3 – 1400 * 3) * 13% = 22854 рубля.

НДФЛ за апрель составит:

НДФЛ = 31772 – 22854 = 8918 рублей.

Формула расчета НДФЛ с зарплаты

Как рассчитать подоходный налог с зарплаты, нужно знать всем работодателям — налоговым агентам. Формула расчета проста, но есть некоторые нюансы:

Чтобы понять, как высчитать подоходный налог из заработной платы, необходимо определить два момента:

- что подразумевается под налогооблагаемой базой;

- какую ставку налога использовать.

Рассматривая, как высчитывается подоходный налог с заработной платы, обсудим налогообложение дохода физлица, получаемого в организации или у ИП, без учета других видов дохода (проценты по вкладам, выигрыши и пр.).

В соответствии с трудовым договором работодатель выплачивает сотрудникам заработную плату, которая может складываться из нескольких составляющих: оплата труда за отработанное время, отпускные, пособие по нетрудоспособности, премии и другие выплаты. Самые распространенные виды начислений включаются в налогооблагаемую базу по НДФЛ. Исключение составляют пособие по беременности и родам, подарки стоимостью до 4 тыс. руб., пособие по уходу за ребенком, законодательно установленная материальная помощь и ряд других выплат, перечисленных в ст. 217 НК РФ.

При определении налоговой базы следует также учесть наличие налоговых вычетов у сотрудников. Налоговый кодекс (ст. 218-221) предусматривает четыре группы вычетов:

- стандартные,

- социальные,

- имущественные

- профессиональные.

Все они в равной степени могут быть применены в рамках трудовых отношений. Однако стандартные вычеты встречаются чаще.

Разберемся со ставкой. На данный момент существует пять категорий ставок: 9%, 13%, 15%, 30%, 35% (ст. 224 НК РФ). При варианте «работник — работодатель» возможны две ставки налога: 30% для сотрудников-нерезидентов и 13% для сотрудников, являющихся резидентами РФ.

При варианте «работник — работодатель» возможны две ставки налога: 30% для сотрудников-нерезидентов и 13% для сотрудников, являющихся резидентами РФ.

Согласно ст. 207 НК РФ налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Если в организации нет нерезидентов, то единственная применяемая ставка — 13%.

Рассмотрим на примере, как посчитать НДФЛ от зарплаты.

Штрафы и пени по НДФЛ

В случае, когда налоговый агент перечислил налог с опозданием, он обязан заплатить пени по НДФЛ за каждый календарный день просрочки. Первым днем просрочки считается дата, следующая за днем, когда работодатель должен был перечислить (на не перечислил) налог на доходы. Последним днем просрочки считается дата перечисления налога.

Размер пеней зависит от действующей ставки рефинансирования Центробанка. Налоговые агенты — физические лица (в том числе предприниматели) должны платить пени за каждый день просрочки в сумме одной трехсотой ставки рефинансирования, умноженной на сумму недоимки по НДФЛ.

Для налоговых агентов-организаций установлены следующие правила. Если просрочка не превышает 30 календарных дней, сумма пеней за каждый календарный день просрочки составляет одну трехсотую ставки рефинансирования, умноженную на величину недоимки по НДФЛ. Если просрочка превышает 30 календарных дней, пени складываются из двух частей. Первая часть равна одной трехсотой ставки рефинансирования, умноженной на величину недоимки по НДФЛ, за каждый календарный день просрочки, начиная с 1-го и заканчивая 30-м (включительно). Вторая часть равна одной стопятидесятой ставки рефинансирования, умноженной на величину недоимки по НДФЛ, за каждый день просрочки, начиная с 31-го.

Добавим, что пени в размере одной трехсотой ставки рефинансирования за каждый календарный день просрочки должны платить и те физические лица, которые сами перечисляют НДФЛ со своих доходов.

Кроме того, налоговым агентам, не удержавшим налог из зарплаты сотрудников и (или) не перечислившим его вовремя в бюджет, инспекторы назначат штраф по НДФЛ. То же самое произойдет, если налог на доходы будет удержан и (или) перечислен не в полном объеме. Данный штраф предусмотрен статье НК РФ и составляет 20% от суммы налога, подлежащего удержанию и (или) перечислению.

Не исключено, что налоговому агенту, который не удержал из зарплаты работников НДФЛ, и перевел его в бюджет из собственных средств (кроме ситуации, когда недоимка выявлена при проверке), также придется заплатить штраф по статье НК РФ. То же относится и к работодателям, которые перечислили налог на доходы до того, как выдали зарплату. Хотя об этом прямо не говорится в Налоговом кодексе, но именно так считают инспекторы. Судебная практика противоречива. Есть решения, принятые в пользу ИФНС (см. «Арбитражный суд МО: перечисление налоговым агентом суммы НДФЛ из собственных средств не является уплатой налога»), но есть и решения, принятые в пользу работодателей (см. «Арбитражный суд: досрочная уплата НДФЛ за счет средств налогового агента не приводит к образованию недоимки»).

Для предпринимателей и лиц, занимающихся частной практикой, также предусмотрен штраф за неуплату или неполную уплату НДФЛ. Размер штрафа составляет 20% от неуплаченной суммы налога. Если инспекторы сочтут, что налог не был уплачен умышленно, то величина санкции составит 40% от неуплаченной суммы налога (ст. НК РФ).

Кто будет заниматься расчетом НДФЛ по новой ставке?

Как правило, все расчеты будут производить налоговые агенты. А значит, они лягут на плечи бухгалтеров организаций-работодателей, тех, кто привлекает работников по договорам ГПХ, выплачивает собственникам дивиденды и т.д.

Но ведь таких агентов может быть несколько. К примеру, сотрудник может работать по совместительству, выполнять работы по подряду разным заказчикам, иметь доли в разных компаниях, даже несколько раз выиграть в совершенно разные лотереи. Как всем его налоговым агентам узнать друг о друге и размерах полученных доходов? Вдруг уже произошло превышение 5 миллионов дохода? Здесь действует правило: каждый сам за себя. Каждый налоговый агент рассчитывает НДФЛ от дохода, который он выплачивает, и не в праве требовать предоставления подтверждения иных доходов.

Важно! Исключение — если сотрудник приходит трудоустраиваться в середине года и в этом году он уже работал в другой организации, ему необходимо предоставить справку 2-НДФЛ с прошлого места работа. Но это обязательно, если он хочет получать вычеты, ведь без такой справки бухгалтер не сможет определить ни сумму дохода, ни размер предоставленных ранее вычетов

Еще одна хорошая новость для агентов: в 1 квартале 2021 года к ним не будут применяться санкции за неверный расчет НДФЛ (невиданная щедрость, ведь по НДФЛ размер штрафных санкций зависит от суммы неуплаченного налога). Но, с другой стороны, в первом квартале мало у кого возникнет ситуация, когда доходы превысят предел и возникнет путаница с расчетами, так что послабление сомнительное.

НДФЛ в 1С

При расчете НДФЛ в программе 1С:ЗУП необходимо выполнить такие настройки:

- проверить, чтобы стандартные вычеты применялись нарастающим итогом в течение налогового периода;

- проанализировать, верно ли указаны коды доходов, поскольку они будут отражаться в отчетности по НДФЛ;

- настроить налогообложение НДФЛ по каждому виду начислений и удержаний.

НДФЛ нужно рассчитывать по каждой сумме фактически начисленного дохода за каждый месяц отдельно. Налог начисляется различными документами в зависимости от вида дохода — отпуском, больничным листом, начислением зарплаты и др.

При закрытии месяца по зарплате в документе «Начисление зарплаты и взносов» будут отражаться все суммы доходов, предоставленных вычетов, а также рассчитанных и удержанных налогов. Эти сведения отражаются как в бухгалтерском, так и в налоговом учете, то есть попадают в соответствующие регистры налогового учета.

На основании этой информации формируется отчетность в ИФНС, например, справки по форме 2-НДФЛ или расчет 6-НДФЛ. В дальнейшем можно воспользоваться возможностями передачи данных сразу из программы через сервис 1С:Отчетность, который входит в ИТС ПРОФ.

Доходы, которые не подлежат налогообложению

Несмотря на то, что НДФЛ облагаются любые средства, подходящие под определение «доход», НК России включает в себя конкретный список доходов, которые налогом не облагаются. Получает ли эти доходы резидент или нерезидент страны – в данном случае роли не играет. В перечень таких доходов относят:

- Денежные пособия по беременности и родам, алименты.

- Пенсионные начисления лицам, достигшим законодательно установленного возраста для выхода на пенсию или признанным нетрудоспособными экспертизой.

- Компенсация за ущерб здоровью работника.

- Подарки стоимостью менее 4 000 рублей, полученные сотрудником или бывшим сотрудником (пенсионером) от работодателя.

- Материальная помощь в размере менее, чем 4000 рублей, полученная сотрудником или бывшим сотрудником (пенсионером) от работодателя.

- Материальная помощь малообеспеченным семьям, статус которых подтверждён государством.

- Оплата из чистой прибыли работодателя медицинской помощи для своего сотрудника или членов его семьи.

- Вознаграждения донорам крови.

- Компенсация за ущерб здоровью работника.

- Компенсация стоимости путёвок в санатории и прочие учреждения, связанные с оздоровлением граждан (кроме туристических).

- Расходы на повышение профессиональной квалификации сотрудника.

- Оплата переподготовки, получения образования или профессиональной подготовки сотрудника.

- Стипендии, получаемые студентами высших образовательных учреждений.

- Гранты на образовательную или научную деятельность.

- Компенсация в связи с увольнением, сумма которой не больше, чем троекратный размер среднемесячной зарплаты (шестикратный размер для жителей Крайнего Севера).

- Материальная помощь семье умершего сотрудника.

- Материальная помощь, выплаченная гражданам, пострадавшим от стихийного бедствия или иной чрезвычайной ситуации.

- Денежные средства, переданные пострадавшим от террористических нападений.

- Компенсация сотруднику расходов по уплате процентов по кредиту на строительство или покупку недвижимости.

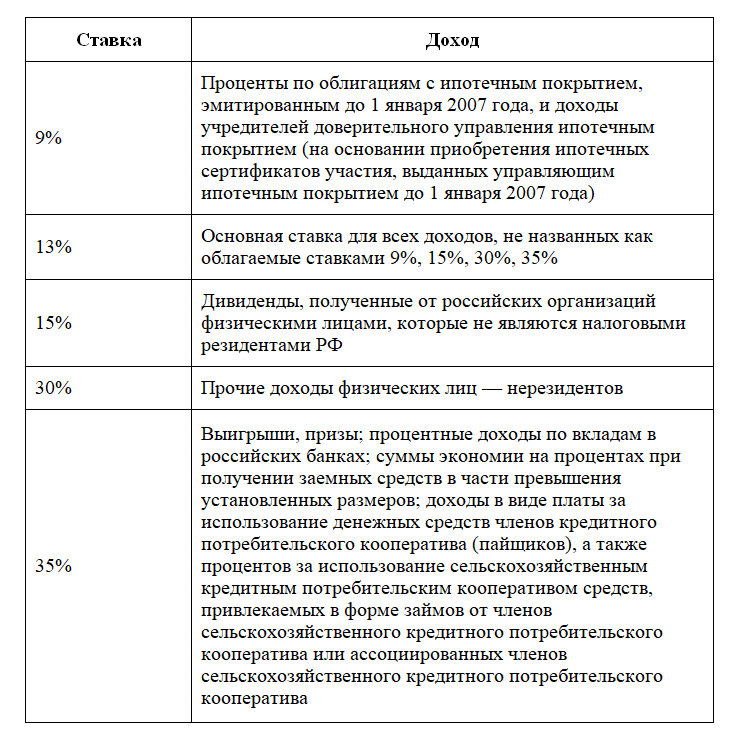

Варианты ставок НДФЛ

В калькуляторе предусмотрена опция выбора нужной ставки НДФЛ – 9, 13, 15, 30 или 35%.

Особенности применения той или иной ставки будут рассмотрены ниже. Что же касается непосредственных расчетов, то вам потребуется лишь выбрать нужную именно вам ставку и внести в поле калькулятора сумму, от которой требуется провести расчет на предмет налога на доход.

Удобство калькулятора в том, что сумму не нужно округлять до ближайшего целого числа. Можно ввести в поле сумму в рублях и копейках, разделив их запятой.

В зависимости от того, какой именно расчет вам необходим, вы можете кликнуть по опциям-кнопкам «Выделить НДФЛ» или «Начислить НДФЛ». Соответственно калькулятор выдаст вам результат в виде НДФЛ от суммы или суммe с приплюсованным к ней НДФЛ.

Стандартная ставка

Стандартной считается ставка в 13%. Она применяется для исчисления налога на доход в отношении граждан – резидентов Российской Федерации, для которых в соответствии со ст. 224 НК не предусмотрена иная ставка.

По ставке в 13% производится налогообложение:

- заработной платы;

- премиальных и отпускных выплат;

- получаемых дивидендов.

Для нерезидентов РФ 13-процентная ставка применяется в случаях:

- получения нерезидентом доходов в Российской Федерации;

- официального трудоустройства нерезидента в РФ по приглашению для высококвалифицированных кадров;

- трудоустройства нерезидента на территории Российской Федерации в рамках программы по переселению соотечественников, на все время пребывания их в качестве нерезидентов;

- трудоустройство в РФ лиц, находящихся в статусе беженца либо на условиях временного пребывания в РФ;

- трудоустройства нерезидентов на судах, портом прописки которых являются порты РФ.

Ставка в 30%

30-процентная ставка применяется для налогообложения доходов, получаемых от ценных бумаг, за исключением дивидендов по акциям российского выпуска, которые налогооблагаются по 13-процентной ставке.

Применяется ставка в 30 процентов для:

- начисления налогов по доходам от ценных бумаг для нерезидентов РФ;

- начисления налогов любому из налогоплательщиков, не предоставивших в ФНС данных, позволяющих провести налогообложение по другой ставке в соответствии с требованиями ст. 214 НК.

Вычеты по данной ставке налогообложения не применяются.

Ставка в 35%

Исчисление НДФЛ, исходя из ставки в 35%, применяется в силу ст. 224 НК РФ.

Плательщиками являются физические лица, как резиденты, так и иностранцы, получающие доходы в Российской Федерации. При этом налоговые резиденты облагаются по ставке в 30% в случаях получения доходных средств от источников, находящихся как в России, так и за рубежом. Иностранные граждане становятся налогоплательщиками по 30-процентной ставке только по доходам, получаемым из российских источников.

Применяется 30-процентный налог по доходам, происходящим из:

- выигрышных и призовых сумм по рекламным акциям на сумму более 4 тысяч рублей;

- доходов по банковским вложениям, которые превышают ключевую ставку Центробанка РФ на 5 пунктов по отечественной валюте и свыше 9% по вкладам в валюте других стран;

- доходов, полученных в результате экономии по кредитным средствам.

Вычеты по подобным видам доходов не применяются.

Ставка 15%

Применяется как ставка налогообложения для нерезидентов РФ, получающих доходы по результатам владения долями капитала компаний и организаций РФ.

В налоговую базу входят все виды дохода, а именно:

- денежные поступления;

- натуральный продукт;

- материальная выгода.

При наличии разных видов дохода начисление НДФЛ производится отдельно по каждому из вышеперечисленных видов.

Ставка 9%

Ст.224 НК РФ определяет 9-процентную ставку для расчета налога по:

- доходам, полученным как проценты по облигациям с датой эмиссии не позднее 1.01.2007 года;

- доходам учредителей по договорам доверительного управления в силу сертификатов, эмитированных не позднее 1.01.2007 года.

Порядок расчёта налога на доходы, удерживаемого из заработной платы физического лица

Расчет и перечисление НДФЛ осуществляется из поступлений, полученных от основного источника доходов, который является налоговым агентом. Доходы физического лица, которые он получил от остальных источников, основной работодатель не берёт в общий доход. В том случае, если работник предприятия осуществляет свою трудовую деятельность по совмещению в другой организации, то каждый из работодателей рассчитывает НДФЛ для каждого такого сотрудника по отдельности.

К доходам сотрудника–налогоплательщика, из которых производится удержание НДФЛ, относятся следующие выплаты

- Основная заработная плата.

- Ежемесячные, квартальные, полугодовые и годовые премии.

- Суммы начисленных ежегодных основных и дополнительных отпусков.

- Суммы начисленных пособий по листкам временной нетрудоспособности, за исключением сумм пособий по беременности и родам. • Начисленные компенсации на лечение, выплачиваемые вместе с ежегодным отпуском.

- Суммы начисленной денежной помощи, свыше четырёх тысяч рублей.

- Доплаты за замещение временно отсутствующих сотрудников.

- Прочие выплаты.

Налогооблагаемая база рассчитывается исходя из наличия налоговых вычетов, которым обладают сотрудники организации. При налогообложении начисленной заработной платы по каждому сотруднику должны быть учтены следующие типы налоговых вычетов: стандартного вида, имущественные, социальные. В данном случае необходимо отметить, что стандартный налоговый вычет может получить работник, отнесённый к особой категории согласно статье двести пятнадцать Налогового кодекса РФ, или сотрудник, имеющий детей.

Использовать право на имущественный или же социальный вычет может претендовать работник, получивший письменное уведомление в налоговом органе по месту проживания. После того как сотрудник предоставит данный документ бухгалтеру, вычеты могут быть использованы для уменьшения дохода, подлежащего обложению НДФЛ.

Для правильного вычисления налога используется следующая математическая формула: Налог = (Совокупный доход – Вычеты) * ставку.

Обычная налоговая ставка, предусмотренная законодательством, составляет тринадцать процентов. Существует также ряд специальных процентных ставок для разных субъектов налоговых отношений. Так, например, если в организации осуществляют трудовую деятельность иностранные граждане — нерезиденты, то для исчисления налога с их доходов будет применяться ставка равная тридцати процентам.

Наглядный пример, как осуществляется расчёт и перечисление НДФЛ.

В феврале две тысячи пятнадцатого года менеджеру фирмы Интерспорт Калашникову В.В. была начислена заработная плата равная девяноста пяти тысячам рублей. Он известил в письменной форме работодателя, о том, что является отцом двоих детей: 6 и 14 лет и приложил свидетельства об их рождении. На основании предоставленных документов Калашникову В.В. был предоставлен стандартный налоговый вычет на первого ребёнка в сумме 1400 рублей, и на второго ребёнка в размере одна тысяча четыреста рублей.

Расчёт налога будет выглядеть следующим образом:

- При расчёте НДФЛ доход будет облагаться по ставке тринадцать процентов.

- Налооблагаемый доход составит: 95000 руб. – 1400 руб.-1400 руб.=92200 рублей.

- Общий налог, подлежащий удержанию и перечислению в бюджет составит: 92200 руб.*13%=11986 рублей.

Платёж будет осуществлён в момент выплаты остатка заработной платы за февраль две тысячи пятнадцатого года.

Как посчитать процент от суммы: пропорция

Одно из базовых и полезных умений, которому обучают в школе, — составление пропорций. Формула процентов в этом случае выглядит следующим образом: исходная сумма делится на 100%. Результат — часть суммы — число в процентном соотношении. Чтобы отыскать неизвестную цифру, достаточно решить легкое уравнение.

Как вычислить процент от суммы при помощи этой пропорции? Объясню на примере. Представьте, что вы задумали испечь торт и купили плитку шоколада, вес которой составляет 90 граммов. Дело еще не успело дойти до готовки, а вы уже откусили кусочек. Теперь осталось 80 граммов шоколада.

Как отражать НДФЛ 15% и соответствующие доходы в отчетах

Во-первых, в следующем году вводится новая форма расчета 6-НДФЛ, а справка 2-НДФЛ будет предоставляться в его составе (за год). Новая форма начинает действовать с отчетности за 1 квартал 2021 года, за 2020-й отчитываемся пока по старым формам.

Во-вторых, и по действующим правилам существует инструкция, как заполнять расчет, если получены доходы по разным ставкам, об этом напомнила ИФНС в своем Письме от 01.12.2020 № БС-4-11/19702@, к письму приложены даже примеры заполнения нового отчета.

Поэтому, если возникло превышение и часть дохода будет облагаться по ставке 13%, а часть по ставке 15%, то необходимо заполнить два раздела 1 и два раздела 2. Если есть доходы, облагаемые по другим ставкам (к примеру, 35% НДФЛ от экономии на процентах по займу, полученному от взаимозависимой организации), то они также будут выделены отдельно. Если кратко, то сколько разных ставок, столько разделов 1 и 2 в отчете.

Подоходный налог с зарплаты

Для граждан России НДФЛ – основной обязательный налог, удерживаемый с доходов каждого трудоустроенного человека, начиная с первой зарплаты. Обложению этим налогом подлежат, как правило, все виды доходов, за исключением небольшого перечня пособий и компенсаций. Применяемая ставка налога варьируется от 9 до 35% в зависимости от вида дохода. Начисляется и удерживается налог в момент начисления дохода, иными словами, начислив заработную плату, бухгалтер сразу же производит удержание налога и не вправе выдать ее на руки, не сделав перечисление суммы налога. Налог начисляется на следующие доходы: заработная плата, начисленная по контракту, трудовому договору; дивиденды от участия в прибыли компаний; от сдачи в аренду недвижимого или другого имущества; выигрыши и полученные призы; получение материальной выгоды; от продажи недвижимости или авто, ценных бумаг или долей в ООО. Подоходный налог с зарплаты: что это и сколько?

Итак, выяснив, что подоходный налог – это обязательное удержание с суммы заработной платы, рассмотрим виды начислений, производимых в рамках такого емкого понятия, как «заработная плата» и составим перечень выплат, не облагаемых НДФЛ. Все основные выплаты – оклад, оплата по повременным и сдельным расценкам, оговоренные суммы по трудовым договорам и контрактам, премиальные выплаты, единовременные поощрения и всевозможные надбавки за выслугу лет и территориальные повышающие коэффициенты подлежат обязательному обложению НДФЛ. Не облагаются подоходным: материальная помощь, донорские вознаграждения, алименты, пенсии, стипендии, выходное пособие при увольнении, возмещение ущерба от причинения увечья, командировочные расходы, другие компенсационные выплаты. Ставка налога с зарплаты на протяжении достаточно долгого периода времени остается фиксированной и составляет в большинстве случаев 13%. Законодательство дает определение объекта налогообложения и налоговой базы. Начисление НДФЛ регламентируется НК РФ: Ст.

Для начала нужно разобраться, что он из себя представляет, как можно его рассчитать. НДФЛ – один из основных налогов, которые платится физическими лицами и ИП (индивидуальными предпринимателями). Этот налог представляет определенный процент от дохода (в денежном или натуральном виде, полученной материальной выгоды), за отчетный период, на территории РФ. Основными процентными ставками, по которым насчитывается НДФЛ являются 13% и 30% (для граждан РФ и граждан других государств соответственно). Некоторые виды доходов облагаются налогом по другой процентной ставке: — выигрыши, призы от 4 тыс.

Как посчитать проценты на калькуляторе

Как найти процент от числа, используя калькулятор? Сделать это можно несколькими способами:

- Введите исходное число. Оно равно 100%. Нажмите на умножение, а затем введите процент, который нужно высчитать, и клацните на значок %. Чтобы рассчитать стоимость скидки на кофе, как в первом примере, нажмите следующую комбинацию: 263 × 6%.

- Если нужно отыскать сумму с вычетом процентов, введите число, которое будет равно 100%, клацните минус, укажите численное выражение процента и нажмите на %. В этом случае пример с кофе выглядит так: 263 – 7%.

- Также вы можете сложить проценты, как во втором примере с депозитным счетом: 340 000 + 5%.

Как посчитать НДФЛ при наличии прочих доходов

Перечислим наиболее распространенные источники дополнительного дохода, которые часто не учитываются налогоплательщиками при заполнении декларации:

- Сдача в аренду недвижимости.

- Оказание профессиональных услуг без оформления юридического лица (фриланс, подработки).

- Выигрыш.

- Получение в дар ценностей, акций, денег.

- Процентные доходы.

- Прибыль от трейдинга.

Для России типичным поведением стало уклонение от уплаты налогов, на что до сих пор государство смотрело «сквозь пальцы». Однако органы ФНС активизировались в связи с повсеместным занижением доходов как самими плательщиками, так и их работодателями.

НДФЛ пример

НДФЛ пример