Как заполнить декларацию 3-ндфл на имущественный вычет: пошаговая инструкция

Содержание:

- Образец документа

- Кто должен заполнить декларацию по форме 3-НДФЛ обязательно ?

- Что значит «возврат налога при покупке жилой недвижимости»

- Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

- Подача налоговой декларации через личный кабинет налогоплательщика

- Скачать программу для заполнения декларации 3-НДФЛ

- В каких случаях нужно заполнять 3-НДФЛ при продаже квартиры?

- Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

Образец документа

Для получения шаблона документа следует обратиться в отделение налоговой службы лично. Бланк для заполнения выдается совершенно бесплатно. Для экономии времени лучше скачать шаблон дистанционно.

Для этого потребуется:

- Посетить портал ФНС .

- Войти: Налогообложение в РФ – Действующие в РФ налоги и сборы – Налоги на доходы ФЛ – Налоговые вычеты – Примеры заполнения декларации по форме 3-НДФЛ.

Для удобства предлагаем на нашем портале. Форма актуальна по состоянию на июль 2020 года.

Рассмотрим, как заполнить документ по налогу

при покупке квартиры:

- Номер корректировки – это показатель, который отражает, сколько раз в течение года подавалась декларация. Отсчет начинается с нуля.

- Налоговый период. Поскольку есть разные по длительности периоды, следует указать продолжительность. Если срок равен году, то потребуется указать 34.

- Отчетный год. В разделе прописывается год, за который подается декларация.

- Код налоговой службы – персональный номер инспекции, куда подается документ. Найти его можно в любом справочнике или позвонить по телефону в ФНС для получения сведений.

- Сведения о плательщике. Указываются все личные данные.

- Сведения о документе, удостоверяющего личность. Прописываются данные паспорта.

- Выбирается статус налогоплательщика.

- Прописывается адрес регистрации и места жительства за пределами РФ.

- Указывается номер телефона.

- Прописывается количество страниц, на которых подается декларация, включая копии.

- Если документ направляет представитель, но в конце титульного листа прописываются его данные и ставится подпись.

- На второй странице необходимо заполнить 1 раздел. В нем прописывается сумма, которую следует уплатить или вернуть. В результате этого выбирается причина обращения , и прописываются все сведения: КБК, ОКТМО, сумма к получению или возврату.

На каждом листе в верхней части нужно указывать свою фамилию с инициалами.

- Во втором разделе прописываются сведения, которые соответствуют вашему случаю. Главное – это внимательно читать пункты и указывать сведения. При возникновении трудностей можно обратиться за помощью к специалисту службы поддержки ФНС по телефону горячей линии.

- Следующая страница «А» должна отражать все доходы, которые вы получили на территории РФ.

- В последнем разделе делаются расчеты налоговых вычетов по расходам .

Все данные следует вносить печатными буквами. Исправлять указанные данные категорически недопустимо. В результате этого лучше вносить информацию через компьютер.

Предлагаем скачать образцы документов 3-НДФЛ

| «Бланк формы 3-НДФЛ за 2020 год» пустого бланка формы 3-НДФЛ за 2020 год |

| «Бланк формы 3-НДФЛ за 2020 год» пустого бланка формы 3-НДФЛ за 2020 год |

| «Бланк формы 3-НДФЛ за 2020 год» пустого бланка формы 3-НДФЛ за 2020 год |

| «Бланк формы 3-НДФЛ за 2020 год» пустого бланка формы 3-НДФЛ за 2020 год |

| «Бланк формы 3-НДФЛ за 2014 год» пустого бланка формы 3-НДФЛ за 2014 год |

| «Образец заполнений формы 3-НДФЛ» при возврате уплаченного налога НДФЛ за лечение |

| «Образец заполнений формы 3-НДФЛ» с заявленным инвестиционным налоговым вычетом |

| «Образец заполнений формы 3-НДФЛ» при возврате уплаченного налога НДФЛ за обучение |

| «Образец заполнений формы 3-НДФЛ» при возврате уплаченного налога НДФЛ за приобретение имущества |

| «Образец заявления о подтверждении права налогоплательщика» на получение имущественных налоговых вычетов у налогового агента |

| «Образец заявления о распределении имущественного налогового вычета между супругами» Скачать обращец заполнения заявления |

| «Образец заявления на возврат НДФЛ» пример, как необходимо заполнить заявление на возврат НДФЛ |

Кто должен заполнить декларацию по форме 3-НДФЛ обязательно ?

На основании требований п.1 ст.229 НК РФ, 3-НДФЛ сдается налогоплательщиками, указанными в статьях 227, 227.1 и 228 Налогового кодекса.

На основании этих положений о своих доходах (полученных от предпринимательской деятельности) должны отчитаться:

- Индивидуальные предприниматели (ИП), зарегистрированные в установленном порядке.

- Нотариусы, занимающиеся частной практикой.

- Адвокаты, учредившие адвокатские кабинеты.

- Другие лица, занимающиеся частной практикой в установленном порядке.

Вышеуказанные налогоплательщики самостоятельно исчисляют суммы налога. Подлежащие уплате в соответствующий бюджет. В порядке, установленном статьей 225 Налогового кодекса.

НДФЛ за 2020 год, уплачивается по месту учета налогоплательщика. В срок не позднее 15 июля 2021 года.

В соответствии со статьей 227.1 НК РФ, в некоторых случаях, декларацию 3-НДФЛ должны предоставить: иностранные граждане. Осуществляющие трудовую деятельность по найму у физических лиц на основании патента.

Выданного в соответствии с законом от 25.07.2002г. №115-ФЗ «О правовом положении иностранных граждан в РФ».

В соответствии с п. 6 ст.227.1. Иностранные граждане освобождаются от представления декларации 3-НДФЛки. За исключением случаев, если:

- Общая сумма налога, подлежащая уплате, исчисленная исходя из фактических полученных доходов, превышает сумму уплаченных фиксированных авансовых платежей.

- Налогоплательщик выезжает за пределы РФ до окончания года и общая сумма НДФЛ, подлежащая уплате, исчисленная исходя из доходов, фактически полученных, превышает сумму уплаченных фиксированных авансовых платежей.

- Патент аннулирован в соответствии с законом №115-ФЗ.

На основании с п.3 ст.228 НК РФ. Декларацию обязаны представить налогоплательщики — физические лица, исчисляющие и уплачивающие НДФЛ:

1. С полученных вознаграждений. (на основе заключенных трудовых договоров и договоров ГПХ, включая доходы по договорам найма, аренды любого имущества). От физических лиц и организаций, не являющихся налоговыми агентами.

2. С доходов, полученных от продажи принадлежащего им имущества. И имущественных прав, за исключением (п.17.1 ст.217 НК РФ:

Доходов, полученных налоговыми резидентами РФ от продажи:

- жилых домов,

- квартир,

- комнат,

включая приватизированные жилые помещения,

- дач,

- садовых домиков,

- земельных участков

и долей в указанном имуществе. Находившихся в собственности налогоплательщика три года и более. А также при продаже иного имущества, находившегося в собственности налогоплательщика три года и более.

3. С доходов, полученных налоговыми резидентами РФ. (за исключением российских военнослужащих проходящих службу за границей). От источников, находящихся за пределами РФ.

4. С других доходов, при получении которых не был удержан НДФЛ налоговыми агентами.

5. С выигрышей, выплачиваемых организаторами лотерей, тотализаторов. И других основанных на риске игр (в том числе с использованием игровых автоматов).

6. С вознаграждений, выплачиваемых наследникам (правопреемникам) авторов произведений науки, литературы, искусства. А также авторов изобретений, полезных моделей и промышленных образцов.

7. С доходов, полученных от физических лиц, не являющихся ИП, в порядке дарения:

- недвижимого имущества,

- транспортных средств,

- акций,

- долей,

- паев.

Исключение составляют не подлежащие налогообложению в соответствии с п.18.1 ст.217 НК РФ доходы. Полученные в порядке дарения вышеуказанного имущества. В случае, если даритель и одаряемый являются членами семьи, близкими родственниками в соответствии с Семейным кодексом. Супругами, родителями, детьми, в том числе усыновителями и усыновленными. Дедушкой, бабушкой, внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами).

Письмо ФНС России от 10.07.2012г. №ЕД-4-3/11325@

8. С доходов в виде денежного эквивалента: недвижимого имущества, ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций в порядке, установленном Федеральным законом от 30.12.2006г. №275-ФЗ за исключением случаев, предусмотренных абзацем 3 п.52 ст.217 НК РФ:

В случае, если на дату передачи недвижимого имущества оно находилось в собственности налогоплательщика-жертвователя три и более года. То при возврате денежного эквивалента такого имущества от налогообложения освобождается полученный жертвователем доход в полном объеме.

Что значит «возврат налога при покупке жилой недвижимости»

Для лучшего понимания рассмотрим примерную ситуацию.

Смирнов О.В. работает и получает заработную плату. Зарплата – это доход Смирнова, облагаемый НДФЛ. Однако сам Смирнов получает свои деньги уже за вычетом НДФЛ. Происходит так потому, что обязанность посчитать и перечислить государству НДФЛ лежит на работодателе.

Допустим, оклад Смирнова – 50 000 руб. Перед выплатой его работодатель считает 13% НДФЛ – 6500 руб., вычитает их из зарплаты Смирнова и перечисляет в бюджет. То есть, бюджет получает 6500 руб., а Смирнов: 50 000 – 6500 = 43 500 руб.

Работодатель поступает так по умолчанию, поскольку Смирнов не сообщал ему о том, что у него есть право на налоговый вычет.

Допустим, что Смирнов приобрел новую квартиру. Тогда, в соответствии с положениями НК РФ у него появилось право не платить НДФЛ с суммы, равной 2 000 000 рублей дохода.

Как Смирнову реализовать свое право? Есть 2 пути.

Первый путь – сообщить о своей льготе по НДФЛ работодателю

Обратите внимание, что для этого Смирнову всё равно нужно отправиться в налоговую и получить там подтверждение того, что льгота у него действительно появилась. Для этого ему нужно представить налоговикам документы, подтверждающие покупку и оплату новой квартиры

Если всё в порядке, ИФНС выдаст Смирнову уведомление о том, что он имеет право на налоговый вычет. Это уведомление Смирнов отнесет своему работодателю и тот перестанет удерживать у него НДФЛ из последующих зарплат.

Смирнов будет получать на руки суммы в полной величине. Например, полностью 50 000 руб. оклада. До тех пор, пока сумма этих выплат не достигнет значения в 2 млн рублей.

Второй путь – вернуть из бюджета НДФЛ, уже перечисленный туда работодателем.

Допустим, что в 2021 году Смирнов получал:

- ежемесячный оклад 11 месяцев – 50 000 × 11 = 550 000 руб.;

- отпускные 1 месяц – 48 000 руб.;

- годовую премию – 60 000 руб.

Всего: 658 000 руб.

Со всех этих сумм был удержан НДФЛ 13%: 658 000 × 13% = 85 540 руб.

Имея право на вычет в 2 000 000 рублей, Смирнов может подать в ИФНС декларацию 3-НДФЛ, в которой укажет:

- свой доход – 658 000 рублей;

- удержанный налог – 85 540 руб.;

- вычет (льготу) – в том же размере, что и полученный доход.

По декларации 3-НДФЛ получится, что 85 540 рублей налога, которые уже в бюджете, для Смирнова «лишние». То есть, их можно ему вернуть, если проверка документов в ИФНС подтвердит право на вычет.

После этого Смирнову остаётся написать заявление на возврат и получить обратно свой НДФЛ за 2021 год в размере 85 540 руб.

Второй вариант действий и есть тот самый возврат налога при покупке квартиры.

Причем остаток суммы положенного вычета (2 000 000 – 658 000 = 1 342 000) не сгорит. Смирнов сможет точно так же подать декларацию и за 2021 год и вернуть налог, уплаченный за него работодателем в течение года. Пока полностью не будет выбрана льгота в 2 миллиона дохода.

Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

Продавец квартиры, ее доли, дома, комнаты должны заполнить такие листы декларации 3-НДФЛ:

- титульный;

- раздел 1;

- раздел 2;

- приложение 1 и расчет к нему;

- приложение 6.

То есть в декларации должны быть оформлены шесть листов. Распечатывать нужно только их, пустые листы подавать не нужно. Каждый лист нужно пронумеровать по порядку, на каждом вверху указывается ИНН физического лица, а внизу — личная подпись и дата ее постановки.

При заполнении на компьютере или вручную нужно придерживаться общих правил оформления деклараций — прочитать правила.

Начать оформление можно с указания сведений о полученном доходе от продажи в приложении 1, далее указать сведения о проданной квартире в расчете к прил. 1 и внести размер имущественного вычета в прил. 6.

На основе введенных данных рассчитывается налог к уплате в разделе 2 и подводятся итоги в разделе 1.

В последнюю очередь заполняется первый титульный лист, где приводятся общие сведения о декларации и декларанте.

Инструкция по заполнению

Ниже в таблице даны пояснения, какие именно строки и поля нужно заполнить при подаче 3-НДФЛ в связи с продажей квартиры:

|

Поле декларации |

Инструкция по заполнению |

|

Титульный лист |

|

|

№ корректировки |

Показывает, в который раз подается декларация в отношении конкретной сделки по продаже квартиры.

Если в первый раз – то ставится 0. Если 3-НДФЛ корректируется и подается повторно – то порядковый номер внесения изменений в форму. |

|

Код периода |

34 – 12 месяцев. |

|

Год |

2020 – год, когда продана квартира. |

|

Код ФНС |

Четырехзначный номер отделения налоговой, которая соответствует месту жительства декларанта и куда сдается декларация. |

|

Сведения о продавце квартиры |

Код страны – 643 для российских граждан.

Категория налогоплательщика – 760 для граждан, получивших доход от продажи имущества. ФИО, сведения о рождении – как в паспорте. Телефон – обязательно действующий. Количество страниц декларации – считается общее число заполненных листов 3-НДФЛ. |

|

Сведения о документе |

Обычно в качестве документа выступает паспорт, указывают его реквизиты. |

|

Достоверность… |

Если декларацию сдает сам налогоплательщик, то ставится «1», подпись.

Если 3-НДФЛ передается через доверенное лицо, то ставится «2», вписывается ФИО доверенного лица, реквизиты доверенности и его подпись. |

|

Раздел 1 |

|

|

010 |

Если нужно заплатить налог, то ставится «1».

Если налог равен нулю из-за применения вычета, то ставится «3». |

|

020 |

КБК — 182 1 01 02030 01 1000 110. |

|

030 |

ОКТМО – узнать можно здесь. |

|

040 |

Налог от продажи квартиры к уплате – если нужно заплатить.

Если не нужно, то ставится 0. |

|

Раздел 2 |

|

|

001 |

13 процентов – ставка, по которой рассчитывается налог с проданного жилья. |

|

002 |

3 – иной доход. |

|

010 |

Полученный доход с проведенной сделки – переносится из строки 070 Приложения 1. |

|

040 |

Поле заполняется, если продавец квартиры выбрал в качестве вычета 1 млн.руб. – переносится из строки 010 Приложения 6. |

|

050 |

Поле заполняется, если выбран вычет в виде расходов на покупку квартиры (при наличии подтверждающих документов) – переносится из строки 020 Приложения 6. |

|

060 |

База для исчисления налога – доход минус вычет (разность строк 010 и 040/050). |

|

070 |

Налог, рассчитанный от базы = показатель строки 060 умножить на ставку из 001. |

|

Приложение 1 к Разделу 2 |

|

|

010 |

13 процентов – ставка, по которой облагается доход с продажи квартиры. |

|

020 |

Если налог рассчитывается с цены продажи, то ставится 01; если с кадастровой стоимости, умноженной на 0.7, то ставится 02. |

|

030, 040, 050 |

Не заполняются. |

|

060 |

ФИО лица, купившего квартиру |

|

070 |

Доход от продажи – из строки 050 Приложения 1. |

|

080 |

Не заполняется. |

|

Расчет к Приложению 1 |

|

|

010 |

Вносится кадастровый номер объекта — узнать на сайте Росреестра. |

|

020 |

Кадастровая стоимость на 01.01.2020 — узнать на сайте ФНС. |

|

030 |

Цена продажи по договору. |

|

040 |

Кадастровая стоимость * 0.7 – если она указана в поле 020. |

|

050 |

Указывается сумма, с которой будет считать налог – выбирается большая сумма из строк 030 и 040 и вписывается в это поле.

По закону налог платится с 70% от кадастровой стоимости, если это значение оказывается больше продажной цены. |

|

Приложение 6 |

|

|

010 |

Вносится 1 000 000 – если продавец решил в качестве имущественного вычета принять фиксированную сумму. |

|

020 |

Вносятся затраты на приобретение жилья – если продавец решил их принять в качестве вычета. |

|

030 и 040 |

Поля заполняются по аналогии с 010 и 020 в случае, если продана доля в квартире. |

Налог для уплаты = (1 500 000 — 1 200 000) * 13% = 39 000.

Видео инструкция

Заполнение 3-НДФЛ при продаже квартиры в личном кабинете налогоплательщика:

Подача налоговой декларации через личный кабинет налогоплательщика

Итак, все необходимые документы собраны, декларация подготовлена, теперь наступило время подать весь пакет документов в налоговую инспекцию. Сделать это можно несколькими способами.

- Подать декларацию в налоговую инспекцию по месту жительства при личном визите;

- Отправить декларацию по почте или через доверенное лицо;

- Подать декларацию через личный кабинет налогоплательщика.

Рассмотрим последний способ более детально. Для начала, нужно подготовить сканы в электронном виде всех подтверждающих документов и декларацию по форме 3_НДФЛ в xml-формате из программы Декларация.

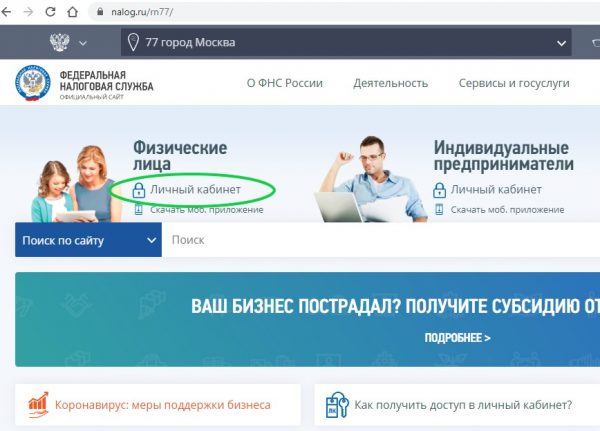

После этого, зайти в свой личный кабинет налогоплательщика на сайте ФНС.

сайт ФНС

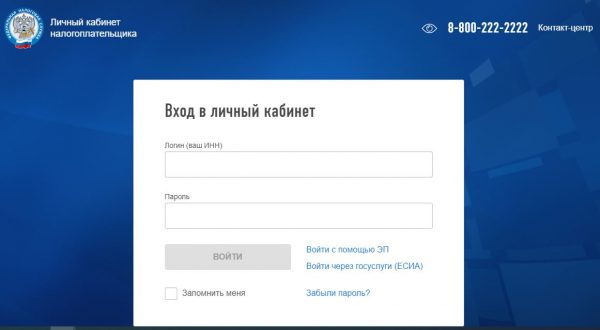

Нажать на надпись: «Личный кабинет», после этого откроется страница входа.

вход в личный кабинет

Выбрать способ входа в личный кабинет и осуществить вход. Вход осуществляется через сайт Госуслуги или с помощью квалифицированной электронной подписи или посредством ввода своего ИНН и пароля. Пароль получается в налоговой инспекции по месту жительства.

личный кабинет

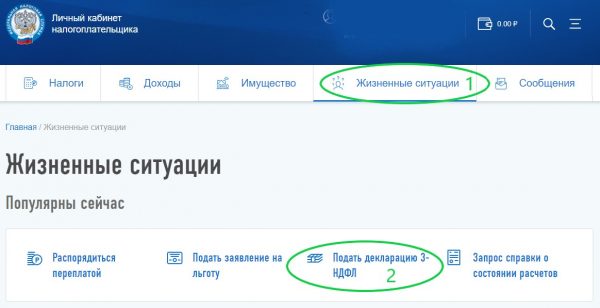

- Перейти на страницу «Жизненные ситуации»

- Выбрать заявку «Подать декларацию 3-НДФЛ»

загрузка декларации

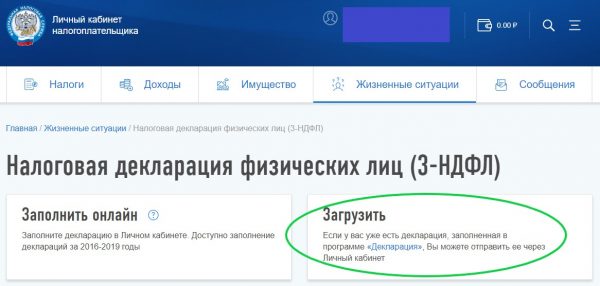

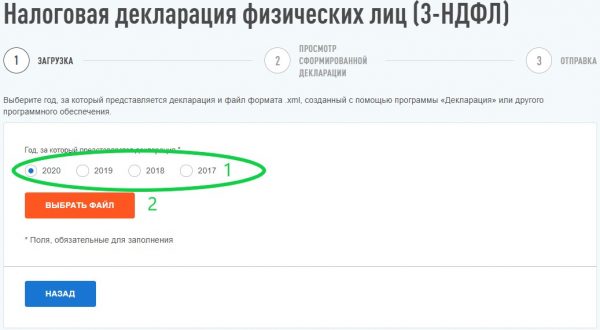

- Выбрать год, за который подается декларация.

- Загрузить декларацию в xml-формате.

загрузка документов

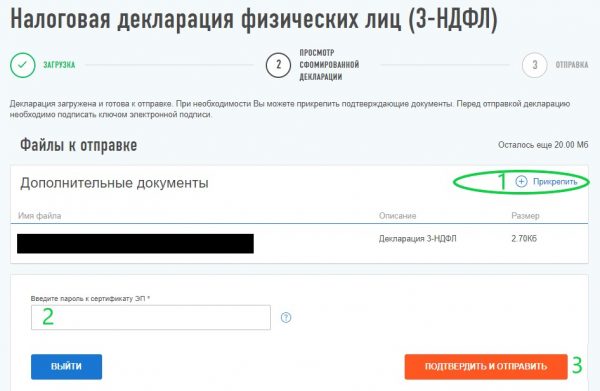

- Прикрепить электронные копии всех подтверждающих документов по налоговым вычетам.

- Ввести пароль от сертификата электронной подписи.

- Подтвердить и отправить документы в налоговую, нажав на кнопку.

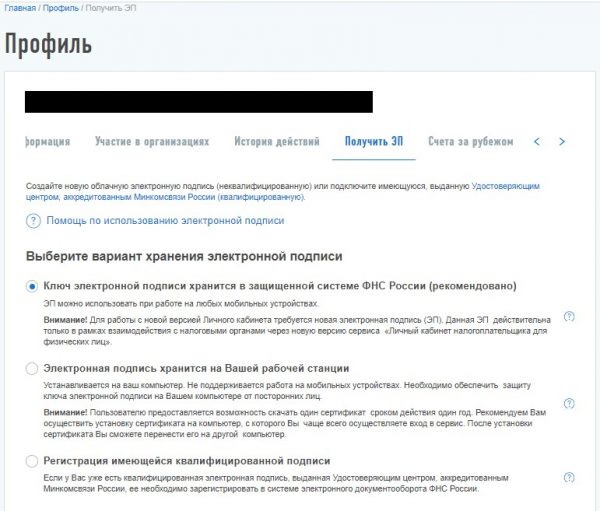

Сформировать электронную подпись при ее отсутствии или прикрепить уже имеющуюся можно в профиле пользователя в личном кабинете налогоплательщика.

электронную подпись

Подтверждение о приеме налоговой декларации придёт в личный кабинет, раздел Сообщения. Информация о завершении камеральной проверки также поступит в личный кабинет. Там же можно будет сформировать заявку на возврат излишне уплаченного налога, раздел Налоги.

Скачать программу для заполнения декларации 3-НДФЛ

Большинство налогоплательщиков предпочитают оформлять декларацию через специальные программные средства. В таком случае сложно ошибиться в расчётах, так как все данные автоматически проставляются в нужные строки.

Распакуйте файлы на своём компьютере и затем по порядку заполните все предложенные разделы.

Слева располагаются разделы формы 3-НДФЛ, а по центру основное поле, в котором нужно ввести требуемые значения.

По окончании работы с программой 3-НДФЛ произведите проверку. Если она прошла успешно, то выведите документ на печать. Для этих действий используйте верхнее меню.

В каких случаях нужно заполнять 3-НДФЛ при продаже квартиры?

Не все продавцы жилой недвижимости должны подавать отчетность о сделке в налоговый орган.

Отчитаться перед ФНС о полученных доходах должны только те граждане, которые продали квартиру, бывшую в собственности:

- менее 3 лет — если у продавца нет другой жилой недвижимости;

- менее 3 лет — если жилье было получено в качества наследства, в порядке дарения, приватизации, по договору пожизненного содержания с иждивением;

- менее 5 лет — во всех прочих случаях (есть другие недвижимые объекты в собственности, либо квартира была получена в порядке, отличающемся от указанных в предыдущем пункте, например, была куплена по договору купли-продажи).

Аналогично и с уплатой налога с полученного дохода — заплатить его нужно при сроке владения жильем меньше минимально допустимого.

Порядок и сроки сдачи декларации в ФНС

Отчитаться перед налоговой службой о проведенной сделке физические лица должны в срок до 30 апреля 2021 года в отношении продаж 2020 года.

При нарушении сроков придется дополнительно уплатить штраф в размере 1000 руб. за несвоевременно поданную декларацию.

Налог можно уплатить позже — до 15 июля 2021 года. Перечислить нужно ту сумму, которая показана в разделе 1 формы 3-НДФЛ. Нарушать сроки не допустимо, придется не только погасить сумму долга, но и доплатить дополнительно за каждый просроченный день пени в размере 1/300 ставки рефинансирования от суммы задолженности.

Сдать налоговую декларацию можно одним из следующих способов:

- заполнить на бумаге и подать лично или через человека с доверенностью;

- заполнить на компьютере, распечатать и подать в ФНС на бумаге;

- сформировать в программе ФНС «Декларация 2020», после чего либо распечатать и подать на бумаге, либо передать электронно через кабинет налогоплательщика;

- составить 3-НДФЛ непосредственно в личном кабинете на сайте ФНС и отправить электронно.

Гражданин вправе сам выбрать подходящий для себя вариант обращения в ФНС. Главное сделать это вовремя, чтобы не пришлось платить дополнительные штрафы.

Если декларация формируется самостоятельно на компьютере или бумаги без применения программы и личного кабинета, то важно проверить, чтобы используемый бланк был актуален на текущий год. Периодически происходят обновления действующей формы 3-НДФЛ в соответствии с изменениями налогового законодательства

Необходимо следить за выходом новых бланков

Периодически происходят обновления действующей формы 3-НДФЛ в соответствии с изменениями налогового законодательства. Необходимо следить за выходом новых бланков.

Новая форма для 2021 года

С 1 января 2021 года действует форма декларации 3-НДФЛ, утвержденная Приказом ФНС от 28.08.20 № ЕД-7-11/615@. Этот бланк необходимо заполнять для декларирования доходов, полученных за 2020 год.

Если декларация будет заполнена на старом бланке, ФНС ее не примет.

Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

Условия примера:

Рычагов Андрей Юрьевич является налоговым резидентом РФ.

В 2020 году им были получены следующие доходы:

а) от работодателя АО «Сантра»:

– 900 тыс. руб. – выплаты, связанные с исполнением обязанностей по трудовому договору (заработная плата, отпускные и т.п.) за 2020 год;

– 4 тыс. руб. – денежный подарок к празднику, связанному с юбилеем компании;

б) от продажи квартиры Комарову Михаилу Алексеевичу — 2,5 млн руб. (проданная квартира была куплена в 2018 году за 2 млн руб.). На 1 января 2020 года ее кадастровая стоимость составила 1,8 млн. руб.;

в) за подготовку авторских материалов (статьи в журнал) для АО «Газета» – 20 тыс. руб. (документов, подтверждающих несение каких-либо затрат, связанных с этой деятельностью, Андрей Юрьевич не имеет);

г) от деятельности в качестве артиста за границей (в Германии) – 5 тыс. евро (доход получен 19.10.2020, подоходный налог по законодательству ФРГ (14%) уплачен 21 октября 2020 года).

Андрей Юрьевич имеет дочь 2014 г.р., в 2020 году ему предоставлялся стандартный налоговый вычет на ребенка в размере 1,4 тыс. руб. в течение четырех месяцев. Всего за 2020 год стандартный вычет предоставлен в сумме 5,6 тыс. руб.

Кроме того, в 2020 году Андрей Юрьевич оплатил обучение дочери в учебном центре дополнительного образования (имеет лицензию на осуществление образовательной деятельности) в размере 20 тыс. руб., а также свое обучение на курсах вождения в размере 50 тыс. руб.

Также 11 декабря 2020 года Андрей Юрьевич получил акт приема-передачи на квартиру, построенную на основании договора участия в долевом строительстве. Общая сумма расходов по данному договору составила 3 млн руб. Правом применения налогового вычета на покупку жилья Андрей Юрьевич ранее никогда не пользовался.

10 декабря 2020 года Андрей Юрьевич заключил договор негосударственного пенсионного обеспечения с АО «НПФ СБЕРБАНКА», общая сумма взносов, уплаченных в 2020 году по данному договору, составила 12 тыс. руб.

Образец заполнения формы 3-НДФЛ:

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета

Приложение к Разделу 1. Заявление о зачете (возврате) суммы излишние уплаченного налога на доходы физических лиц

Раздел 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке

Приложение 1. доходы от источников в Российской Федерации

Приложение 2. Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)

Приложение 3. Доходы, полученные от предпринимательской, адвокатской деятельности и частой практике. а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации

Приложение 4. Расчет суммы доходов, не подлежащей налогообложению

Приложение 5. Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации

Приложение 6. Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем 2 подп. 2 п. 2 ст. 220 НК РФ

Приложение 7. Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества

Расчет к Приложению 1. Расчет дохода от продажи объектов недвижимого имущества

Расчет к Приложению 5. Расчет социальных налоговых вычетов, установленных подп. 4 и подп. 5 п. 1 ст. 219 НК РФ