Верховенство предпринимательского риска

Содержание:

- Что это такое

- Классификация предпринимательских рисков

- Признаки предпринимательской деятельности

- Виды предпринимательской деятельности

- Правовые основы

- Сущность предпринимательства и сопутствующего риска

- Имитационная модель оценки риска

- Какие предпринимательские риски не подлежат страхованию

- Управление предпринимательскими рисками

- Что является объектом

- 1.3. Понятие и признаки предпринимательской деятельности

Что это такое

Страхование предпринимательских рисков – это одна из отраслей имущественного страхования, представляющая собой совокупность нескольких видов страховок, предусматривающая полное или частичное возмещение убытков при утрате материальных и денежных ресурсов, потерь доходов, которые возникают от застрахованного вида деятельности по вине контрагента или других обстоятельств, независящих от самого предпринимателя-страхователя.

К предпринимательским рискам следует отнести внешние и внутренние факторы, могущие негативно сказаться на доходах предпринимателя.

К внешним рискам, тормозящим производство или предоставление услуг, относятся:

- техногенная катастрофа;

- стихийное бедствие;

- грабеж, хулиганство и другое злоумышленное действие третьих лиц;

- теракты, вооруженные восстания, митинги, безработица физических лиц и прочие другие политические события;

- производственные аварии коммунальных служб;

- несчастные случаи – пожары, затопление производственных помещений по вине персонала и прочее.

Внутренние факторы включают в себя взаимоотношения с контрагентами, клиентами, а также непосредственную саму предпринимательскую деятельность:

- неуплата в полном объеме или задолженность по каким-либо заключенным договорам;

- нарушения правил, сроков и объемов поставки товаров или услуг – коммерческий фактор;

- банкротство или экономическая несостоятельность – сюда могут также входить и несвоевременные уплаты по кредитным договорам самого застрахованного лица, невыплаты по облигациям, дивидендам и другим процентам;

- в случае потери доходов от вынужденной приостановки предпринимательской деятельности;

- имущественный и материальный ущерб – например, имущество фирмы или предприятия;

- плачевные результаты по инновационным проектам;

- непредвиденные расходы;

- гражданская ответственность предпринимателя по отношению к третьим лицам, к причинению ущерба их имуществу, здоровью или жизни;

- резкое снижение продаж или спроса на услуги по указанной в договоре страхования предпринимательской деятельности;

- безвозвратно потерянные инвестиции, вложенные на другие предпринимательские проекты, структуры, а также вложения в облигации, акции и другие ценные бумаги;

- на случай технического фактора – к примеру, снижение работоспособности систем производства, поломка грузоподъемного транспорта, деревообрабатывающего станка и прочее.

Все эти факторы приводят в потерям, которые сгруппированы в два емких понятия:

- прямые потери;

- косвенные потери.

К прямым следует относить исключительно простои производства или предоставления услуг предпринимателя, а к косвенным потерям в страховании предпринимательских рисков относят зачастую существенные перерывы или временные интервалы в торговле, а также упущенную выгоду от процесса предпринимательской деятельности.

Таким образом, на основании существующих, непредвиденных, вероятных и прогнозируемых негативных факторов, выделяют виды страхования достаточно обширной предпринимательской сферы.

Страхование бывает:

- Производственное.

- Управленческое.

- Инновационное.

- Коммерческое.

- Вклады в активы.

- Ценностные, имущественные и денежные средства на счетах в банке.

- Убытки от реализации продукции или услуг, которые производит или осуществляет предприятие.

- Невозврат кредитных сумм.

- Техническое.

- Экологическое.

Для того, чтобы сформировалось стойкое представление о высокой степени предпринимательского риска необходимо доказать, что его вероятность получения достаточно велика.

Для этого могут проводиться ряд экспертных исследований, предложенных страховой компанией или с участием независимого экспертного оценщика по предпринимательским рискам.

Классификация предпринимательских рисков

В современной теории исследования рисков при имеющемся многообразии описания данного явления нет стройной и единой системы классификации. Существуют различные классификации предприни-мательских рисков, что отражает многообразие данного явления экономической и финансовой жизни. Следует отметить, что к причинам, по которым не существует единых критериев классификации предпринимательских рисков, относятся специфика деятельности хозяйствующих субъектов, различные уровни проявления риска, причем в силу традиции один и тот же вид риска может обозначаться различными терминами.

Отечественными авторами выделены следующие основные критерии разграничения предпринимательских рисков: по возможному финансовому результату; по сфере возникновения; с точки зрения длительности; по масштабам; по природе возникновения; по видам предпринимательской деятельности и т.д.

В рамках риск-менеджмента предпринимательский риск на уровне фирмы принято подразделять на две группы:

— финансовый (инвестиционный) риск;

— коммерческий риск.

Каждая группа рисков в свою очередь включает несколько составляющих.

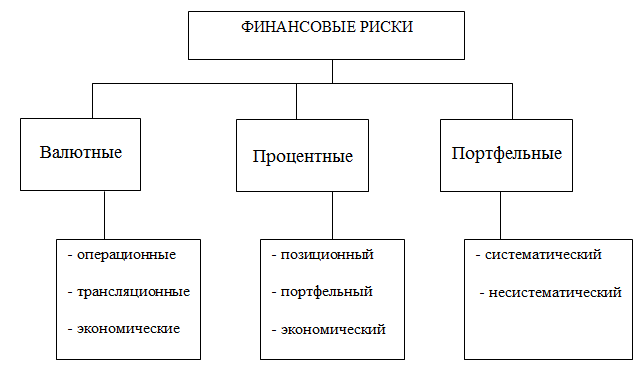

Рисунок 1 Структура финансовых рисков

Финансовые риски возникают в процессе управления финансами предприятия в связи с движением финансовых потоков в условиях неопределенности и представляют собой вероятность (угрозу) возникновения неблагоприятных финансовых последствий в форме потери дохода или капитала, опасность потенциально возможной потери финансовых ресурсов (денежных средств) или недополучения прибыли (доходов) по сравнению с прогнозным вариантом и/или обратное – вероятность (угроза) получения дополнительной выгоды (дохода), связанной с риском в результате осуществления субъектом экономики ее финансовой деятельности в условиях неопределенности.

Коммерческий риск – вероятность (угроза) потерь, неполучения или недополучения определенного результата вследствие осуществления мероприятий по использованию всего организационно-технического, производственного и научного (инновационного) потенциала фирмы в процессе финансово-хозяйственной деятельности субъекта экономики в условиях неопределенности результатов коммерческой сделки.

Коммерческий риск включает в себя виды:

— маркетинговый риск;

— деловой риск.

В свою очередь деловой риск подразделяется на:

— инновационный риск;

— производственный риск;

— транспортный риск;

— имущественный риск;

— информационный риск.

Существует мнение, что на сегодняшний день все подходы к выделению видов риска можно свести к двум основным.

Ряд авторов (В. В. Боков, Г. Б. Поляк, А. С. Шапкин и др.) выделяют три вида рисков:

— производственный риск,

— коммерческий риск,

— финансовый риск.

Другие исследователи (Л. Н. Тэпман, М. Г. Лапуста, и др.) добавляют к указанным видам следующие виды рисков:

— инновационный риск,

— технический риск,

— инвестиционный риск,

— юридический риск,

— операционный риск,

— страховой риск.

Современные отечественные исследователи предлагают классификацию предпринимательских рисков, основанную на выделении трех типов деятельности предприятия. Необходимо отметить, что данная классификация приемлема для целей финансового учета и финансового менеджмента.

Данная классификация включает следующие виды рисков:

— производственные риски;

— финансовые риски;

— инвестиционные риски.

В свою очередь каждая группа рисков подразделяется на несколько подвидов риска.

Так производственные риски включают:

— риск снижения объемов производства;

— риск роста себестоимости продукции.

Финансовые риски также делятся на подгруппы:

— эмиссионные риски (риски, связанные с эмиссией облигаций; риски, связанные с эмиссией акций);

— риск заемщика;

— риск невозврата кредита;

— риск неполучения кредита.

Инвестиционные риски также делятся на две подгруппы:

— риски реального инвестирования (систематические или недиверсифицируемые риски);

— риск инвестирования в финансовые активы (несистематические или диверсифицируемые риски).

Такая классификация рисков имеет как теоретическое, так и прикладное значение, поскольку четкое представление о влиянии конкретных рисков на определенные виды деятельности позволяет своевременно оптимизировать финансы для предотвращения негативных последствий.

Признаки предпринимательской деятельности

Итак, признаками того, что деятельность является предпринимательской, можно назвать:

- Самостоятельность. Предприниматель сам решает все вопросы, которые непосредственно касаются его деятельности. Чтобы достигнуть поставленных целей, он нанимает работников. Прибыль, которую получает компания, распределяются между всеми. Решение о том, сколько получит каждый, также принимает предприниматель.

- Риски. Они перечислены в Гражданском Кодексе РФ в статье 929. Под рисками подразумеваются убытки, которые может понести компания. Нужно помнить, что предприниматель не всегда может получить прибыль, которую он планирует.

- Систематическая деятельность. В законодательстве нет четких критериев, по которым можно определить систематичность действий. Но все же мы можем выделить некоторые факторы, которые указывают на систематичность: частота получения дохода за определенный промежуток времени и его размер. Кроме этого, есть косвенные факторы: например, наличие ценников, рекламы в средствах массовой информации и интернете, количество времени, уделяемое данной работе.

- Субъекты предпринимательства. Это ИП и юридические лица, которые зарегистрировались в государственных органах и были наделены правами и обязанностями.

Виды предпринимательской деятельности

Предпринимательская деятельность в разных экономических областях имеет свои особенности, которые касаются формы и содержания операций и способам их осуществления. Предприниматель имеет возможность создавать и предлагать товары и услуги, а может покупать готовые товары и перепродавать его потребителю. Также он имеет право быть только посредником между производителями и потребителями, продавцами и покупателями.

В связи с этим предпринимательскую деятельность принято делить на несколько видов:

- производственная,

- коммерческая;

- финансовая;

- посредническая;

- страховая.

Производственная предпринимательская деятельность

Под этим видом подразумевается то, что предприниматель сам производит продукцию, товары, услуги, работы, информацию, духовные ценности для дальнейшей реализации (продажи) потребителям, покупателям, торговым компаниям. К производственному предпринимательству можно отнести выпуск промышленной и сельскохозяйственной продукции производственно-технического назначения, потребительских товаров, строительных работ, перевозки грузов и пассажиров, услуги связи, коммунальные и бытовые услуги, производство информации, знаний, выпуск книг, журналов, газет. То есть данный вид предпринимательства означает создание любого полезной продукции для потребителей.

Коммерческая предпринимательская деятельность

От первого вида коммерческая предпринимательская деятельность отличается тем, что здесь предприниматель занимает позицию перекупщика. Он покупает готовые товары и продает их потребителю. Особенность коммерческой деятельности — прямые экономические связи с оптовыми и розничными потребителями товаров, работ, услуг. Представителями коммерческой деятельность являются магазины, рынки, биржи, выставки-продажи, аукционы, торговые дома, торговые базы и прочее. Чтобы заниматься данным видом предпринимательства, необходимо иметь четкое представление о потребностях людей в настоящее время, уметь отвечать всем запросам.

Финансовая предпринимательская деятельность

Объектом купли-продажи здесь являются валютные ценности, национальные деньги, ценные бумаги, которые продаются покупателю или предоставляются ему в кредит. Для того, чтобы организовать финансовое предпринимательство, образуют специализированные системы организаций: коммерческие банки, финансово-кредитные компании и прочее.

Посредническая предпринимательская деятельность

Это такой вид предпринимательства, когда предприниматель сам не производит и не реализует товары, а является только посредником, который связывает покупателей и продавцов.

Посредник — это лицо, которое представляет интересы производителя или потребителя, но сами такими не являются. Он имеет право заниматься предпринимательством самостоятельно или от имени производителя, или потребителя. Посреднической предпринимательской деятельностью занимаются брокеры, дилеры, дистрибьютеры, биржи и другие.

Страховая предпринимательская деятельность

Под страховой предпринимательской деятельностью понимается продажа услуг (заключение договоров страхования), сбор страховых премий, формирование и размещение страховых резервов и фондов, осуществление страховых выплат по наступившим страховым случаям и прекращение или расторжение договора страхования. Субъекты рынка — страховые компании.

Правовые основы

Законодатели в России в Гражданском Кодексе страхование предпринимательских рисков выделили в отдельную статью 929 как имущественный вид страхования.

И, тем не менее, судебными и юридическими экспертами правовая база такого страхования признается весьма скудной и не расширенной.

Это может быть готовая продукция от какого-то производства, торговля или доход от предоставления услуг. Такой вывод никаким образом не противоречит процедуре расчетов и определения страховой стоимости, которая, в свою очередь, производится согласно статье 947 в пункте 2 ГК РФ.

В случае если сумма оказывается больше, то договор признается ничтожным для данного случая, а часть уже излишне уплаченной страховки возврату не подлежит.

По вопросу может ли по договору страхования выступать выгодоприобретателем третье лицо, правовые работники руководствуются исключительно ст. 933 ГК РФ.

Касательно каких-то льгот по страхованиям из предпринимательских рисков глава 48 ГК РФ «Страхование» ничего не говорит, поэтому льготы в общем порядке не применяются.

Сущность предпринимательства и сопутствующего риска

Предпринимательский риск как понятие не может быть отделен от самой природы предпринимательской деятельности. Предпринимательство изначально имеет адресную идентификацию в лице гражданина, единолично или совместно с другими людьми начинающего бизнес как самостоятельное и рискованное дело. Это начинание по Й. Шумпетеру основывается на поисковой, творческой и инновационной деятельности активных, целеустремленных людей

И я преднамеренно акцентирую внимание на личностном факторе предпринимательства, поскольку без лидирующей позиции одного единственного человека, хотя рядом может быть множество людей, предприимчивое действие не состоятельно

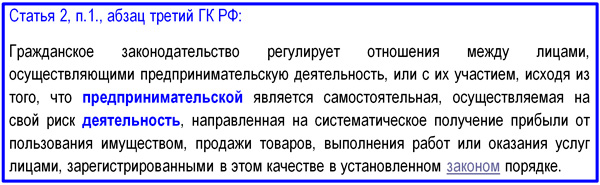

Сказанное означает, что самостоятельный предприниматель, вдохновившись на начало бизнес-проекта, одновременно принимает на себя всю совокупность рисков, могущих помешать его жизнеспособности. Далее часть рисков может быть передана, однако важен именно первый момент, когда человек становится тверд в своем намерении действовать. Ниже представлено определение предпринимательской деятельности в интерпретации ГК РФ. Форм ведения такой деятельности принципиально две: индивидуальное предпринимательство и в результате учреждения юридических лиц.

Выписка из статьи 2 ГК РФ: определение предпринимательской деятельности

Выписка из статьи 2 ГК РФ: определение предпринимательской деятельности

Понятие риска в предпринимательстве предполагает возможность особого события в результате принятия решения, из-за которого предприниматель теряет полностью или частично свои ресурсы, недополучает ожидаемый уровень доходности или вынужден нести дополнительные финансовые и материальные расходы. При этом не имеет значения, кто принимает рискованное решение: он сам или уполномоченное им лицо (наемный руководитель компании)

В условиях бизнеса избежать риска невозможно, однако важно обеспечить принятие решений по критериям, учитывающим интерес предпринимателя

В силу предложенной вашему вниманию позиции сущность предпринимательского риска заключена в решении, которое всегда персонифицировано. Предпринимательский риск по существу идентичен риску деловому. Однако последнее явление должно рассматриваться несколько шире вероятных затруднений и угроз, с которыми сталкивается предприниматель. Данное обстоятельство связано с несколькими причинами.

- Деловой риск может не иметь прямую связь с извлечением прибыли, если субъектом деятельности является учреждение или некоммерческая организация, в то время как предпринимательский риск всегда ориентирован на прибыль.

- Риск, связанный с предпринимательством, однозначно вызван творческим и инновационным подходом предпринимателя, в то время как риски деловой активности могут не иметь под собой никакой новации.

- Риск предпринимателя носит более субъективный характер, чем деловой. Например, оборонное предприятие несет свои деловые риски, но предпринимателя за ним не стоит.

Имитационная модель оценки риска

В рамках проведения сценарного анализа и анализа чувствительности для оценки риска наиболее широко используется имитационная модель риска. Рассмотрим ее содержание на примере оценки риска инвестиционного проекта.

1. на основе экспертной оценки по каждому инвестиционному проекту строят три возможных варианта развития событий:

— пессимистичный (цепочки развития нежелательных событий);

— наиболее реальный (базовый);

— – оптимистичный.

2. для каждого варианта рассчитывают соответствующий показатель NPV (экономический эффект) соответствующего инвестиционного проекта.

3. для каждого инвестиционного проекта рассчитывают размах вариации (RNPV) – наибольшее значение ДmaxNPV по формуле:

RNPV = NPVopt – NPVpess, (4)

и среднее квадратичное (стандартное) отклонение по следующей формуле:

3

σNPV = √ ∑ (NPVi – NPV)2 х Pi, (5)

1

где

NPVi – приведенная чистая стоимость каждого из рассматриваемых вариантов NPV;

NPV – ожидаемый интегральный экономический эффект (среднее значение NPV, взвешенное по присвоенным вероятностям (Pi)):

3

NPV = ∑NPViPi, (6)

1

Если i-я стратегия реализации инвестиционного проекта, которой соответствует ожидаемый интегральный экономический эффект NPV, в рамках сценарного анализа выбрана таким образом, что ее наступление не зависит от наступления любого другого условия j и никаких других стратегий реализации проекта кроме i-х (i = 1, 2, …, n) не существует, то:

i=n

∑Pi = 1

i=1

В более общем случае, когда различным условиям реализации инвестиционного проекта нельзя приписывать точные значения вероятностей их наступления, расчет ожидаемого интегрального экономического эффекта NPV рекомендуется проводить по формуле:

NPV = λ NPVmax + (1- λ) NPVmin, (7)

где

NPVmax и NPVmin – соответственно наибольшее и наименьшее из возможных математических ожиданий интегрального экономического эффекта по допустимым вероятностным распределениям.

При определении ожидаемого интегрального экономического эффекта λ, значение его рекомендуется принимать равным 0,3.

В соответствии с уравнением (5) абсолютный риск инвестиционного проекта измеряется стандартным отклонением его доходности. Но такой метод измерения риска не учитывает дисперсию результатов в сравнении с ожидаемым доходом.

4. поэтому для каждого инвестиционного проекта рассчитывают коэффициент вариации (Кvar NPV), равный отношению стандартного отклонения к средней доходности инвестиционного проекта:

Кvar NPV = σNPV / NPV, (8)

5. при сравнении нескольких инвестиционных проектов более рискованным считается тот, у которого больше вариационный размах (RNPV), среднее квадратичное отклонение σNPV или коэффициент вариации (Кvar NPV).

Полная характеристика риска с использованием качественных и количественных параметров, установленных предшествующими операциями, дается применительно к каждому источнику и фактору риска.

Какие предпринимательские риски не подлежат страхованию

Страховыми рисками в случае защиты предпринимательской деятельности вообще принято считать отсутствие возможностей получать ожидаемые, прогнозируемые, планируемые доходы от того вида деятельности, который зарегистрирован в страховом полисе.

Такие риски могут появиться в результате того, что контрагенты нарушают свои обязательства или возникают какие-либо обстоятельства, условия или причины, не зависящие от самого предпринимателя.

В связи с этим следует обозначить те риски, которые не подлежат страхованию:

- те расходы, которые были затрачены на покупку сырья для производства готовой продукции или товары, которые при благоприятном исходе ситуации, связанной со случившимся страховым инцидентом, могут принести дополнительный, а не основной доход;

- пошлины с экспорта, налоги с оборота, а также акцизы;

- почтовые сборы, оплата грузоперевозок и фрахта;

- страховые премии, которые напрямую зависят от объемов покрытия;

- лицензионный сбор, вознаграждение за открытия, проценты, которые также зависят от объемов;

- оценочные стоимости оборудования при списании;

- та прибыль или ее издержки, никаким образом не связанные с производственной, коммерческой или торговой деятельностью частного предпринимателя, застрахованного лица (такими статьями, не подлежащими страхованию, могут быть, к примеру, сделки с капиталом или сделки с недвижимостью);

- любые другие расходы, которые продолжаются в период приостановки предпринимательской деятельности.

Управление предпринимательскими рисками

Концептуальный подход к управлению хозяйственным риском заключается в:

- выявлении возможных последствий предпринимательской деятельности в рисковой ситуации;

- разработке мер, не допускающих, предотвращающих или уменьшающих ущерб от воздействия до конца не учтенных рисковых факторов, непредвиденных обстоятельств;

- адаптации предпринимательства к рискам, нейтрализации или компенсации негативных вероятных результатов, максимального использования шансов на получение высокого предпринимательского дохода.

Методы управления предпринимательскими рисками:

1. Устранение, предотвращение риска. Применительно к рискам, связанным со стихийным действием природных сил (землетрясения, засухи, вымерзание посевов и т.д.), это невозможно. Трудно загодя определить изменения в поведении конкурентов на рынке. Нельзя предвидеть все обстоятельства и в собственно инновационной деятельности. Можно, конечно, не принимать рискованных решений, но тогда субъект хозяйствования лишится шанса реализовать себя как истинного предпринимателя и получить предпринимательский доход. Он обрекается на застой, применение рутинных методов хозяйствования, чем, естественно, повышает вероятность потери конкурентоспособности и банкротства.

2. Уменьшение неблагоприятного влияния тех или иных факторов на результаты производства и предпринимательской деятельности. Он предполагает принятие превентивных мер:

- повышение качества планирования, организации и управления производством;

- использование гибких технологий и создание резервных фондов;

- улучшение государственного регулирования предпринимательства путем создания соответствующих параметров экономической и правовой среды;

- выбор оптимальной товарной стратегии и стратегии поведения предпринимательских структур на рынке факторов производства и т.д.

3. Передача, перевод риска путем формирования системы страхования риска, создания акционерных обществ (как обществ с ограниченной имущественной ответственностью) и иных аналогичных действий.

4. Овладение риском. Применение этого метода целесообразно и даже необходимо, когда потенциальные потери незначительны и делается все возможное для предупреждения или снижения ущерба от воздействия непредвиденных обстоятельств, когда четко выявлены шансы на получение высокого предпринимательского дохода. Чтобы сознательно идти на риск, предприниматель должен опираться на:

- знание экономических, естественных и других законов и закономерностей;

- экономическую ответственность;

- фундамент информации;

- научно разработанную теорию принятия управленческих решений и механизма их реализации.

Далее:

- инвестиционный риск,

- кредитный риск,

- процентный риск,

- налоговый риск,

- финансовые риски,

- портфельный риск,

- рыночный риск,

- операционный риск,

- систематический риск,

- несистематический риск,

- хозяйственный риск.

Синонимы

коммерческий риск

Что является объектом

Большинство юридических и страховых экспертов полагают, что деятельность любого предпринимателя зачастую сопряжена со своими рисками, потерями даже ошибками.

И весь успех бизнеса всегда напрямую зависит от верных подсчетов при составлении бизнес-плана на начальном этапе создания дела.

Однако невозможно спрогнозировать все сценарии в жизни. Существуют непредвиденные ситуации, неожиданные поведенческие факторы партнеров, неверные управленческие решения и ряд других моментов, которые так или иначе могут начать формировать предпринимательскую деятельность в деструктивном (разрушительном) русле.

Если рассматривать такого типа страхование более детально, то можно выделить самые главные страховые случаи, которые и будут являться, по сути, объектом страхования – это убытки, которые понес страхователь и которые берется возместить страховщик.

Так, к примеру, если речь идет о коммерческом страховании предпринимательских рисков, тогда объектом договора могут быть следующие страховые случаи, влекущие за собой убытки:

- сбои в производственном процессе из-за воздействия на него внешних факторов (лесные пожары, град, молнии, наводнения, снегопады и другие стихийные действия);

- сбои в производстве из-за поломки техники и специального оборудования, приносящего доход;

- сбои в производственном процессе из-за недопоставок необходимого количества товара, сырья и других неисполнений договоров с контрагентами;

- изменения экономической и рыночной ситуации в стране и мире в целом – резкое падение курсов валют, внезапное снижение спроса на услуги или продукцию и ухудшение покупательской способности.

При этом субъекты страхования – это страхователь (предприниматель, могущий потерпеть убытки) и страховщик (страховая компания, берущая на себя обязательства по возмещению убытков, согласно договору страхования). В лице страхователя может выступать не только физическое, но также и юридическое лицо.

Страховщик – это юридически зарегистрированная организация, действующая на законодательном уровне и в соответствии с Правилами страхования.

1.3. Понятие и признаки предпринимательской деятельности

Понятие предпринимательской деятельности содержится в ст. 2

ГК РФ.

Под предпринимательской деятельностью понимается

самостоятельная, осуществляемая на свой риск деятельность, направленная на

систематическое получение прибыли от пользования имуществом, продажи товаров,

выполнения работ или оказания услуг лицами, зарегистрированными в установленном

законом порядке.

Выделяют некоторые признаки предпринимательской

деятельности.

1. Систематичность, то есть осуществление

предпринимательской деятельности в течение определенного периода. Однако

законодатель не определяет четких критериев систематичности. Поэтому для

квалификации деятельности как предпринимательской применяют такие критерии,

как:

—

доля прибыли от осуществления предпринимательской деятельности в общих

доходах лица;

—

размеры прибыли;

—

получение ее определенное количество раз за какой-либо отчетный период и

др.

2. Самостоятельность, которая включает в себя две

составляющие:

а) организационная

самостоятельность — возможность самостоятельно принимать решения в процессе

предпринимательской деятельности (волевой характер);

б) имущественная

самостоятельность — наличие у предпринимателя обособленного имущества для

осуществления предпринимательской деятельности. Рисковый характер

предпринимательской деятельности. Риск (от лат. risco – «отвесная скала») —

вероятность неполучения запланированного или ожидаемого положительного

результата.

3. Самостоятельная имущественная ответственность

предпринимателя. Пределы такой ответственности зависят от

организационно-правовой формы осуществления предпринимательской деятельности.

4. Легализованный характер. Наличие специального

субъекта (предпринимателя) т.е. лица, зарегистрированного в этом качестве в

установленном законом порядке. Предпринимательская деятельность может осуществляться

только лицами, зарегистрированными в установленном законом порядке.

Осуществление предпринимательской деятельности без государственной регистрации

является правонарушением (ст. 14.1 Кодекса об административных правонарушениях

(далее — КоАП РФ); ст. 171 Уголовного кодекса РФ (далее — УК РФ)).

5. Направленность на систематическое получение прибыли.

Под прибылью понимают доходы, уменьшенные на величину расходов. При этом важна

именно цель деятельности лица, а не факт получения прибыли. Деятельность,

направленная на получение прибыли, но приносящая убытки, также является

предпринимательской.

6. Извлечение дохода от определённой деятельности: продажи

товаров, оказание услуг, выполнение работ, получения доходов от использования

имущества (например сдача помещения в аренду) и объектов интеллектуальной

собственности предпринимателя.

7. Профессионализм — признак, предполагающий наличие

у предпринимателя определенных знаний и навыков. В настоящее время такое

требование закреплено в отношении далеко не всех видов предпринимательской

деятельности (в основном наличие определенного образования требуется при осуществлении

лицензируемых видов деятельности). Однако в качестве обязательного он указан в

законодательстве Германии, Франции и др.

Виды предпринимательской деятельности

классифицируются:

— по

форме собственности, на базе которой осуществляется предпринимательская

деятельность: частная, государственная, муниципальная;

— по

количеству участников: индивидуальная, коллективная;

— по

характеру деятельности: производство товаров, оказание услуг, выполнение

работ и др.

| Предыдущая |

Материал предоставлен сайтом NetPrava.ru (Правовой портал).

Похожие материалы:Понятие и признаки предпринимательских договоровПонятие и признаки международного права (Батычко В.Т., 2011)Понятие и признаки банкротстваПонятие и принципы муниципальной службыПонятие и продолжительность рабочего времени (Батычко В.Т., 2007)Понятие и роль бюджета