Как исправить ошибки в бухгалтерском учете при усн

Содержание:

- Правила сторнирования

- Порядок исправления «старых» ошибок

- Метод сторно. Исправления ошибок в бухучете: примеры использования сторнирования

- Особенности учета в одном периоде и в разных

- Случаи возникновения ошибок и порядок их обнаружения

- Что считается существенной ошибкой

- Примеры исправления ошибок в бюджетном учете

- Причины появления нового ПБУ

- Исправления в регистрах бухгалтерского учета

- Корректировка поступления прошлого периода

- Об условиях освобождения от ответственности.

- Счета, применяемые для исправления ошибок прошлых лет

Правила сторнирования

Правильное сторнирование решает сразу несколько задач. Корректно составленный отчет помогает быстро разобраться в проведенных торговых операциях. Он также важен для обеспечения защиты компании при налоговых проверках. Рассмотрим базовые правила внесения сторно:

- Если неправильно внесенная проводка была выявлена в текущем периоде до осуществления сдачи, то исправления указываются под датой завершающего квартал дня.

- Сторно может быть внесено на дату обнаружения, но выполняется это при наличии некоторых условий. В частности, это актуально при выявлении ошибки в периоде сдачи, который уже прошел.

- Каждая из корректирующих проводок должна быть подтверждена бухгалтерской справкой. В данном документе прописывается причина внесения исправлений, а также сумма новой записи.

- Все проводки в бухгалтерском учете должны совпадать с первичной документацией. Записи всегда подтверждаются связанными с ними бумагами. Если сведения совпадать не будут, у компании возникнут проблемы при прохождении налоговых проверок.

Внесение сторно – относительно простая процедура. Однако на практике данная проводка вызывает немало вопросов.

ВАЖНО! 3 пункт 10 статьи ФЗ «О бухучете» устанавливает необходимость защиты от внесения несанкционированных правок. Выполнение сторно должно быть обоснованным

В бухгалтерской справке к данной проводке должна присутствовать подпись бухгалтера, который внес сторно. Дата проводки и дата бухгалтерской справки должны совпадать.

Порядок исправления «старых» ошибок

Проект ФСБУ «Учетная политика, оценочные значения и ошибки» не предусмотрел единого алгоритма исправления данных в прошлых периодах. Это означает, что порядок действий во многом будет зависеть от характера и сложности ошибки. Если имеется расхождение доначислений доходов или расходов, то такую ошибку корректнее будет исправить за счет аналогичных статей текущего периода, внести в регистр дополнительную бухгалтерскую запись и запись способом «Красное сторно».

Когда бухгалтеру надо восстановить остаток, то правки должны коснуться только доходных статей. Остаток можно скорректировать через счет 0 401 10 180 «Прочие доходы».

Если обнаружены неучтенные доходы (расходы) прошлых периодов, то в текущем отчетном периоде по статьям доходов (расходов) следует сделать такие проводки:

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Выявлены доходы (поступления) прошлых лет |

0 205 31 560 (0 101 31 310, 0 105 34 340 и др.) |

0 401 10 180 |

|

Выявлены расходы (выбытия) прошлых лет |

0 401 20 211 (0 401 20 226, 0 109 80 226 и др.) |

0 302 11 730 (0 101 34 410, 0 208 22 660, 0 303 02 730 и др.) |

Если допущенная в прошлом отчетном периоде ошибка не повлекла за собой искажения баланса, ее можно оставить в неизменном виде. Достаточно составить бухгалтерскую справку о признании ошибки (форма 0504833).

В любом случае все обнаруженные за прошлые отчетные периоды ошибки следует перечислить в пояснительной записке к балансу (формы 0503730 и 0503760).

Метод сторно. Исправления ошибок в бухучете: примеры использования сторнирования

Одной из ошибок является вариант, когда при отражении учетных записей может быть составлена неверная проводка. Кассир М. предприятия выдал работнику С. подотчетную сумму в размере 5 200 рублей на хозяйственные нужды. В момент совершения операции кассир отнес сумму на счет учет заработной платы. Ошибка была обнаружена в текущем периоде при подведении ежемесячных итогов. В учете предприятия бухгалтер производит записи:

- Корректировка проводки методом сторно: Дт 70 Кт 50 на сумму 5 200 рублей;

- Отражена сумма, выданная работнику: Дт 71 Кт 50 на сумму 5 200 рублей.

Вывод: корректировка красным сторно не отразилась на итогах месяца. Другой распространенной ошибкой служит запись суммы операции в большем размере.

Кассир Н. осуществляет расчеты по заработной плате в филиале с использованием расчетчика, уполномоченного для выдачи сумм в отделении. Сумма платежной ведомости выдачи заработной платы за март составила 87 250 рублей. Кассир Н. указал в РКО и выдал сумму 97 250 рублей. Ошибка была выявлена при окончании расчета с работниками и сдаче ведомости в кассу. В учете предприятия производятся записи:

- Сторнирование неверной суммы проводки: Дт 70 Кт 50 на сумму 97 250 рублей;

- Внесение верной записи: Дт 70 Кт 50 на сумму 87 250 рублей.

Вывод: ошибка, возникшая по невнимательности кассира и раздатчика, была устранена в текущем месяце.

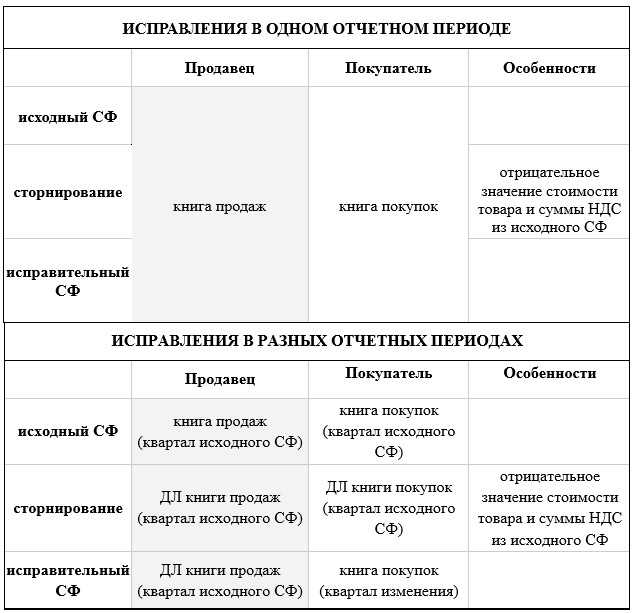

Особенности учета в одном периоде и в разных

При увеличении стоимости отгруженной продукции (услуг, имущественных прав) в текущем периоде (периоде корректировки):

- продавец в текущем периоде включает возникшую разницу в налоговую базу, независимо от того, в каком периоде была отгружена продукция (услуги, имущественные права) (п. 10 ст. 154 НК РФ);

- покупатель делает вычет по налогу на разницу между НДС, рассчитанным до и после корректировки (п. 13 ст. 171 НК РФ).

Контур.НДС+ учитывает корректировки и исправления и сверяет результат с контрагентами по всем кварталам.

Узнать подробнее

При уменьшении стоимости отгруженной продукции (услуг, имущественных прав) в текущем периоде (периоде корректировки):

- продавец делает вычет по налогу на разницу между НДС, рассчитанным до и после корректировки (п. 13 ст. 171 НК РФ). В то же время налоговая база, которая была определена в момент отгрузки продукции (услуг, имущественных прав), не корректируется;

- покупатель восстанавливает НДС на сумму разницы между НДС, рассчитанным до и после корректировки (пп. 4 п. 3 ст. 170 НК РФ);

- корректировки на уменьшение проводятся с КВО 18.

Продавец и покупатель в своих книгах покупок и продаж указанные операции отражают следующим образом:

Для правильной регистрации корректировок в книгах покупок и продаж в разные отчетные периоды используйте следующую шпаргалку:

Пример 1

По договору аренды между «Сокол» (арендодатель) и «Ласточка» (арендатор) сумма арендной платы равна 106 000 руб. в месяц (в т.ч. НДС). Согласно допсоглашению, заключенному в феврале 2021 г., арендный платеж увеличился до 112 600 руб. в месяц (в т.ч. НДС). По допсоглашению это изменение действует с 1 октября 2021 г. За 4 квартал 2021 г. аренда составила 318 000 руб. (в т.ч. НДС — 48 508 руб.). После заключения допсоглашения в феврале 2021 г. аренда за 4 квартал 2021 г. увеличилась до 337 800 руб. (в т. ч. НДС — 51 529 руб.).

В феврале 2021 г. после подписания допсоглашения «Сокол» выписывает «Ласточке» корректировочный счет-фактуру и указывает:

- прежнюю сумму арендного платежа за 4 квартал 2021 г. (318 000 руб., в т.ч. НДС — 48 508 руб.);

- новую сумму арендного платежа за 4 квартал 2021 г. (337 800 руб., в т.ч. НДС — 51 529 руб.);

- разницу (увеличение) (19 800 руб., в т.ч. НДС — 3 020 руб.).

В этой ситуации «Сокол» увеличивает налоговую базу 1 квартала 2019 г., регистрируя корректировочный счет-фактуру в книге продаж за этот период, на 16 780 руб. (без НДС).

«Ласточка» вправе в 1 квартале 2021 г. заявить к вычету сумму НДС в размере 3 020 руб. согласно корректировочному счету-фактуре, полученному от «Сокола», зарегистрировав этот счет-фактуру в книге покупок 1 квартала 2021 г.

Пример 2

В сентябре 2021 г. «Сокол» отгрузил «Ласточке» продукцию на сумму 96 000 руб. (в т.ч. НДС — 14 644 руб.). В феврале 2021 г. стороны договорились об уменьшении стоимости отгруженной продукции. Стоимость после уменьшения составила 82 400 руб. (в т. ч. НДС — 12 569 руб.).

В феврале 2021 г. «Сокол» выписывает «Ласточке» корректировочный счет-фактуру, где указывает:

- прежнюю стоимость (96 000 руб., в т.ч. НДС — 14 644руб.);

- новую стоимость (82 400 руб., в т.ч. НДС — 12 569 руб.);

- разницу (уменьшение) (13 600 руб., в т.ч. НДС — 2 075 руб.).

В этой ситуации в феврале 2021 г. «Сокол» вправе заявить к вычету НДС в сумме 2 075 руб. согласно корректировочному счету-фактуре, выставленном «Ласточке». Для этого «Сокол» регистрирует выписанный «Ласточке» корректировочный счет-фактуру в своей книге покупок за 1 квартал 2021 г.

«Ласточка» в феврале 2021 г. должна восстановить НДС в сумме 2 075 руб., указанной в корректировочном счете-фактуре, полученном от «Сокола». В этой связи в феврале 2021 г. «Ласточка» должна сделать восстановительную запись в своей книге продаж 1 квартала 2019 г.

Регистрация исправлений в зависимости от периода происходит по представленной ниже схеме.

Практика составления корректировочных счетов-фактур показала, что корректировка стоимости товаров, услуг или имущественных прав может осуществляться неоднократно.

Имейте в виду: при повторной корректировке продавцом составляется корректировочный счет-фактура. В нем фиксируются данные предыдущего корректировочного счета-фактуры. Так в следующий корректировочный счет-фактуру попадает разница между новыми данными и данными предыдущей корректировки.

При этом новый корректировочный счет-фактура включает дату и номер предыдущего. Он регистрируется сторонами в книгах продаж и покупок в общеустановленном порядке на указанную в нем сумму разницы. При этом не аннулируются записи предыдущего корректировочного счета-фактуры (остаются в том виде, в котором они были отражены при его выставлении).

Случаи возникновения ошибок и порядок их обнаружения

Самые распространенные ошибки в бухгалтерском учете и отчетности делятся на три типа:

1. Счетные ошибки

Данные ошибки связаны с некорректными вычислениями или с некорректным переносом/внесением информации в регистрах бухгалтерского учета.

2. Ошибки, связанные с несвоевременным учетом первичных документов

Такие ошибки зачастую возникают из-за неслаженной работы подразделений. Документы подписаны, но просто «не доходят» вовремя до бухгалтерии.

Однако, если первичные документы были задержаны контрагентами – их не отражение в учете организации не будет ошибочным.

3. Ошибки, возникающие из-за неверного применения законодательства

Эти ошибки возникают при невыполнении требований действующего законодательства к порядку ведения бухгалтерского учета и раскрытию информации в бухгалтерской отчетности.

Кроме вышеперечисленных ошибок, ошибки могут быть вызваны предоставлением в бухгалтерскую службу недостоверных, неполных, неточных данных.

Такие ошибки могут быть совершены как непреднамеренно, так и нарочно, с целью скрыть факты хищений, например:

- завышение количества списываемых материалов по тем или иным основаниям (скрывает факт хищения материалов),

- непредставление кассиром приходных кассовых ордеров с последующим неотражением прихода наличных в кассу организации (скрывает факт хищения денежных средств из кассы организации),

- и т.п.

Необходимо отметить, что неточности или пропуски в отражении фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации, выявленные в результате получения

новой информации

, которая не была доступна организации на момент отражения (не отражения) таких фактов хозяйственной деятельности,

ошибками не являются

Так же ошибкой не признается изменение оценочных значений, в частности:

- Резервов по сомнительным долгам,

- Резервов под обесценение финансовых вложений,

- Резервов под обесценение МПЗ.

Все вышеуказанные оценочные значения не отражаются в бухгалтерской отчетности отдельными строками, а корректируют отдельные показатели бухгалтерского баланса.

Для своевременного выявления и исправления ошибок рекомендуется использовать совокупность следующих методов:

- Регулярное проведение инвентаризаций имущества и обязательств организации, в том числе – сверка расчетов с контрагентами.

- Анализ данных, содержащихся в регистрах бухгалтерского учета, в том числе – проверка сопоставимости показателей по периодам (проверяется соответствие уровня доходов уровню расходов).

- Проверка нестандартных проводок и крупных (существенных) операций.

- Сопоставимость показателей (арифметическо – логический контроль) бухгалтерской отчетности.

Исправление выявленных ошибок оформляется бухгалтерской справкой.

Проведение корректировок может осуществляться:

- как частично, дополнительной проводкой, сторнирующей либо дополняющей ранее проведенные операции только на сумму отрицательной либо положительной разницы,

- так и методом сторнирования всех ранее проведенных операций полностью с последующим проведением правильных данных.

И в том и в другом случае рекомендуется составлять подробные комментарии, со ссылками на первичные документы, по которым делаются корректировки.

Что считается существенной ошибкой

Понятие существенности дано в ПБУ 22/2010 (). Это основной критерий, от чего зависит порядок исправления ошибок в бухгалтерской отчетности. Существенной является ошибка, которая приведет к ошибочным решениям пользователей, принимаемым на основе данных бухотчетности за отчетный период. Уровень существенности устанавливается компанией самостоятельно, утверждается в учетной политике и зависит от величины или характера статьи бухотчетности. Обычно критерий существенности составляет 5% и более от суммы строки баланса, которая была искажена в результате ошибочных данных. Различные способы исправления ошибок в бухгалтерском учете применяются в зависимости от признания неточности существенной и влияющей на достоверность учетных регистров и отчетных данных.

Примеры исправления ошибок в бюджетном учете

Разберем конкретные примеры исправления ошибок на основании требований проекта ФСБУ «Учетная политика, оценочные значения и ошибки».

Пример 1. В марте 2019 года бухгалтер МБУ «Петровская ЦГБ» ошибочно отнес купленные материальные запасы к основным средствам. Стоимость товара — 20 300 рублей. Ошибку обнаружил главный бухгалтер в начале 2020 года, уже после сдачи годовой отчетности. Чтобы внести исправления, он должен сделать следующие записи:

|

Операция |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

«Красное сторно» переноса остатков на счет материальных запасов |

0 105 36 000 |

0 401 10 180 |

(20 300) |

|

Дополнительная исправительная запись |

0 106 36 000 |

0 401 10 180 |

20 300 |

Пример 2. В июне 2020 года специалисты контрольно-ревизионного управления обнаружили ошибку в учете ГАУО «Закамский лицей № 21». Она заключалась в следующем: в 2019 году расходы на разработку проектно-сметной документации были отнесены на текущие расходы (КОСГУ 226), а не на капитальные вложения. Чтобы исправить ситуацию, в бухгалтерской справке следует отразить такие данные:

|

Операция |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

Отражены вложения в объект основных средств в сумме стоимости проектно-сметной документации на строительство |

0 106 11 310 |

0 401 10 180 |

55 000 |

Пример 3. Во время проверки МБОУ «Березовский сельскохозяйственный колледж» выявлено, что по основному средству «Мотоблок», которое учтено на счете 0 101 24 000, последние четыре года амортизация начислялась по счету 0 104 25 000. Чтобы исправить эту ошибку, бухгалтеру нужно сделать следующие записи:

|

Операция |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

«Красное сторно» амортизации ОС |

0 401 20 271 |

0 104 24 410 |

(23 402) |

|

Дополнительная исправительная запись |

0 401 20 271 |

0 104 25 410 |

23 402 |

Ошибки в учете, безусловно, неприятны, но не стоит их бояться. Также не нужно надеяться, что контролирующие органы их не заметят. Заранее изучите положения проекта ФСБУ «Учетная политика, оценочные значения и ошибки», чтобы правильно устранять ошибки в учете. Если ошибки исправлены корректно, значит, в формах отчетности будут отражены достоверные показатели.

Причины появления нового ПБУ

Бухгалтерская отчетность должна давать полную и достоверную информацию о финансовом положении организации, результатах ее деятельности и изменениях в финансовом положении. Однако иногда бухгалтеры допускают ошибки. Порядок исправления ошибок в бухгалтерском учете и отчетности регулируется в настоящее время несколькими нормативными документами. Первый из них — Указания о порядке составления и представления бухгалтерской отчетности (далее — Указания). В последнем абзаце п. 11 Указаний подробно определено, в каком периоде должна быть исправлена обнаруженная ошибка: текущие ошибки исправляются в периоде их обнаружения; порядок исправления ошибки прошлых лет зависит от факта утверждения отчетности за этот период. Если отчетность еще не была утверждена, корректировка ошибки производится записью декабря отчетного года. Исправления в уже утвержденную отчетность за прошлый год не вносятся.

Второй документ — Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (далее — ПВБУ).

В п. 39 ПВБУ говорится, что изменения в бухгалтерской отчетности, относящиеся как к отчетному году, так и к предшествовавшим периодам (после ее утверждения), производятся в отчетности, составляемой за отчетный период, когда были обнаружены искажения ее данных. Согласно п. 80 ПВБУ прибыль или убыток, выявленные в отчетном году, но относящиеся к операциям прошлых лет, включаются в финансовые результаты отчетного года. Доходы и расходы прошлых лет, обнаруженные в текущем году, отражаются в составе прочих доходов и расходов на счете 91 «Прочие доходы и расходы». Это прямое указание Инструкции по применению Плана счетов бухгалтерского учета, п. 7 ПБУ 9/99 и п. 11 ПБУ 10/99.

Названные в п. 7 ПБУ 9/99 и п. 11 ПБУ 10/99 в качестве примеров прочих доходов и расходов прибыль прошлых лет, выявленная в отчетном году, и убытки прошлых лет, признанные в отчетном году, являются не исправлением ошибок, а следствием новых фактов хозяйственной жизни или получения организацией новой информации (например, изменения оценочных значений в соответствии с ПБУ 21/2008, признания в качестве активов бывших условных активов, создания резерва по не резервировавшимся ранее условным обязательствам в соответствии с ПБУ 8/01 и т.п.).

Однако ни в Указаниях, ни в ПВБУ не говорится, каким образом в случае обнаружения ошибок должны вноситься исправления в бухучет и отчетность текущего периода, какие именно показатели должны корректироваться. Действующие нормативные правовые акты не регулируют порядок внесения исправлений в бухгалтерский учет и отчетность в связи с обнаружением ошибок прошлых лет. Поскольку в действующих нормативных документах по бухгалтерскому учету этот порядок не прописан, п. 7 ПБУ 1/2008 предписывает при отсутствии специальных регулирующих правил и аналогичных требований в ПБУ обращаться к Международным стандартам финансовой отчетности (МСФО). В свою очередь, МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» предусматривает ретроспективное исправление прошлых ошибок.

Приближая российские стандарты бухгалтерского учета к международным правилам финансовой отчетности, в частности к МСФО 8, Минфин России Приказом от 28.06.2010 N 63н разработал и утвердил ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности». Документ зарегистрирован в Минюсте России 30 июля 2010 г., регистрационный N 18008, и вступает в силу с годовой бухгалтерской отчетности за 2010 г. ПБУ 22/2010 устанавливает правила исправления ошибок и порядок раскрытия информации о них в бухгалтерском учете и отчетности. Изменения в большей степени направлены на обеспечение достоверности и полноты отчетности. Порядок обязателен для всех юридических лиц, кроме кредитных организаций и бюджетных учреждений.

Исправления в регистрах бухгалтерского учета

Бухгалтерские записи по исправлению ошибок в регистрах бухгалтерского учета, а также исправления способом «красное сторно» оформляются бухгалтерской справкой (ф. 0504833), содержащей информацию по обоснованию внесения исправлений, наименование исправляемого журнала операций, его номер (при наличии), период, за который он составлен; также указывается период, в котором были выявлены ошибки.

Отражение исправлений в электронном регистре бухгалтерского учета осуществляется лицами, ответственными за ведение регистра, подтвержденными указанными справками.

Порядок исправления ошибок в регистрах бухгалтерского учета в зависимости от периода обнаружения ошибки и ее характера различается. Представим его в таблице с учетом п. 18 Инструкции № 157н и п. 11 Инструкции № 33н.

|

Период обнаружения ошибки |

Порядок исправления |

|

Ошибка за отчетный период, обнаруженная до момента представления бухгалтерской (финансовой) отчетности и не требующая внесения изменения данных в журнал операций |

Исправляется в регистре бухгалтерского учета путем зачеркивания тонкой чертой неправильных сумм и текста так, чтобы можно было прочитать зачеркнутое, и надписания над зачеркнутым исправленного текста и суммы. Одновременно на полях напротив соответствующей строки за подписью главного бухгалтера делается надпись «Исправлено» |

|

Ошибка, обнаруженная до момента представления бухгалтерской (финансовой) отчетности и требующая внесения изменений в журнал операций |

Отражается последним днем отчетного периода дополнительной бухгалтерской записью, либо бухгалтерской записью, оформленной способом «красное сторно», и дополнительной бухгалтерской записью |

|

Ошибка, обнаруженная в регистрах бухгалтерского учета за отчетный период, за который отчетность в установленном порядке принята учредителем |

Отражается датой обнаружения ошибки либо дополнительной бухгалтерской записью, либо бухгалтерской записью, оформленной по способу «красное сторно», и (или) дополнительной бухгалтерской записью. По решению финансового органа, ответственного за формирование сводной и (или) консолидированной бюджетной отчетности, ошибка, обнаруженная после принятия представленной ему бухгалтерской (финансовой) отчетности и требующая внесения изменений в регистры бухгалтерского учета (журналы операций), в зависимости от ее характера отражается последним днем отчетного периода вышеуказанными способами. Информация об изменении показателей бухгалтерской (финансовой) отчетности подлежит раскрытию в пояснительной записке, представляемой в составе уточненной бухгалтерской (финансовой) отчетности |

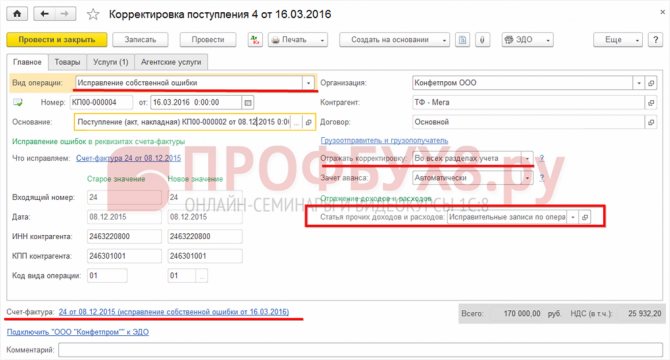

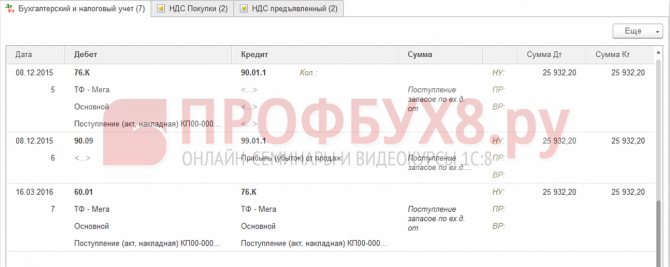

Корректировка поступления прошлого периода

Рассмотрим пример.

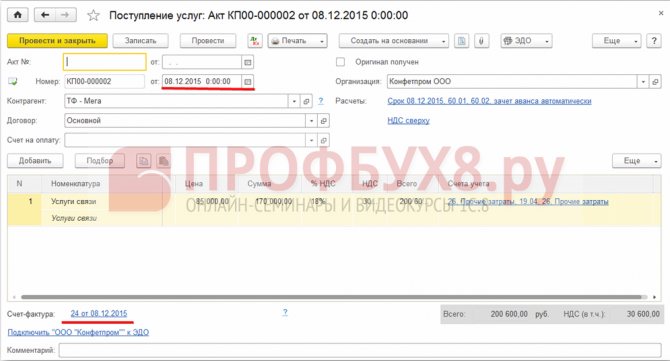

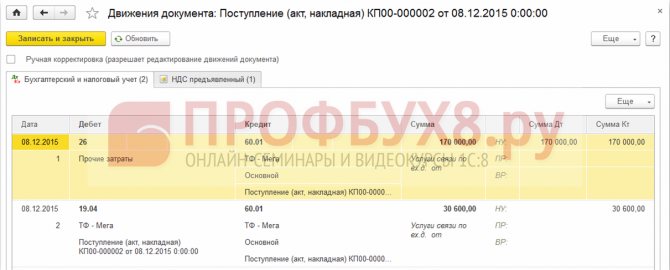

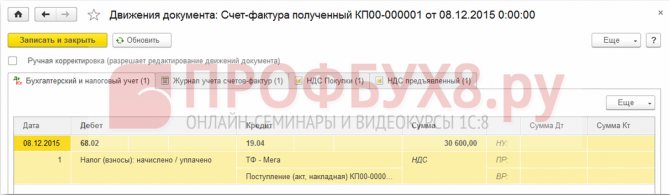

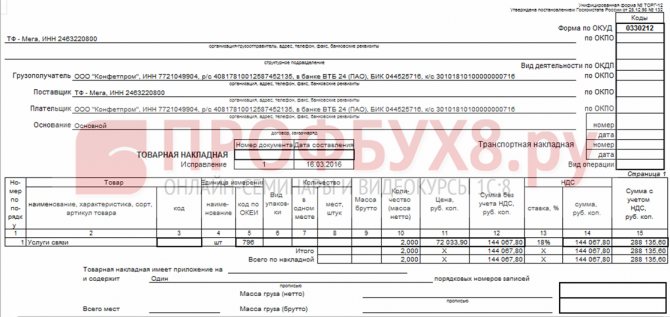

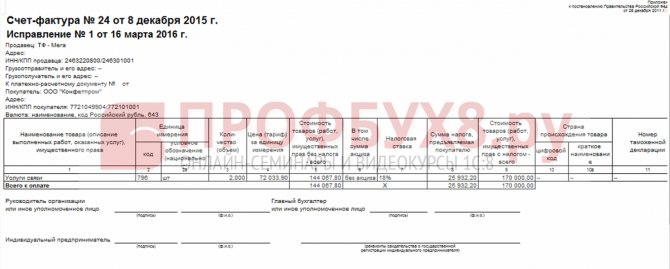

Поступление услуг связи в 1С 8.3 было оформлено документом Поступление (акты, накладные) из раздела Покупки. Также сразу был зарегистрирован счёт-фактура:

Также был выставлен счёт-фактура:

и был принят НДС к вычету:

На данное поступление был оформлен корректирующий документ Корректировка поступления.

Важно определить причину корректировки (вид операции):

- Исправление собственной ошибки – если допущена техническая ошибка, но первичные документы правильные.

- Исправление первичных документов – если соответствие товаров/услуг и прочего не совпадает с первичными документами, техническая ошибка в документах поставщика.

Рассмотрим данный пример при двух этих ситуациях.

Собственная ошибка

В данном случае допущена техническая ошибка в сумме бухгалтером, поэтому выбираем Исправление собственной ошибки:

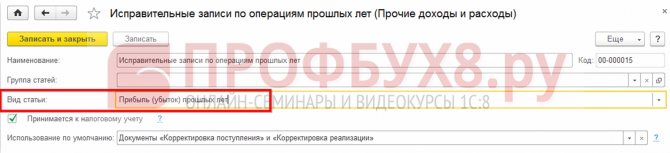

При редактировании документа прошлого периода в поле Статья прочих доходов и расходов устанавливаются Исправительные записи по операциям прошлых лет. Это статья доходов/расходов с видом статьи Прибыль (убыток) прошлых лет:

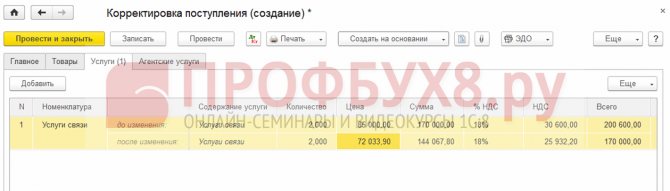

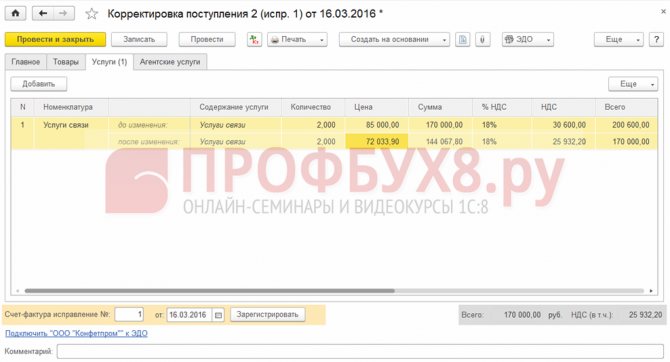

На закладке Услуги заносим новые данные:

При проведении документ формирует сторнирующие проводки в сторону уменьшения, если окончательная сумма меньше исправленной. И дополнительные проводки на недостающую сумму при обратной ситуации:

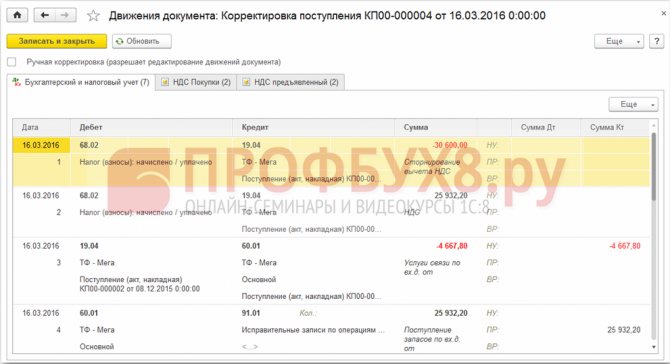

Помимо этого, при корректировке прошлого периода в 1С 8.3 создаются корректировочные проводки прибыли (убытка):

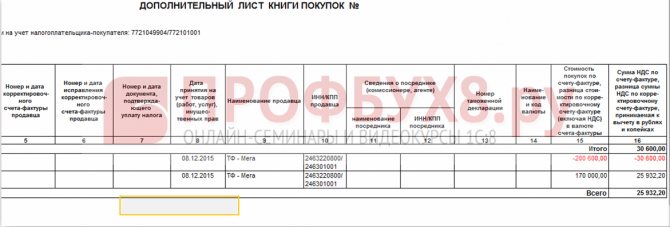

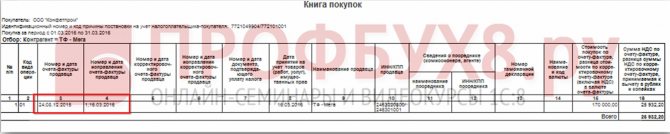

В Книге покупок отображается скорректированная сумма НДС:

После исправления прошлого периода в 1С 8.3 необходимо сделать Реформацию баланса за прошлый год в разделе Операции – Закрытие месяца в декабре.

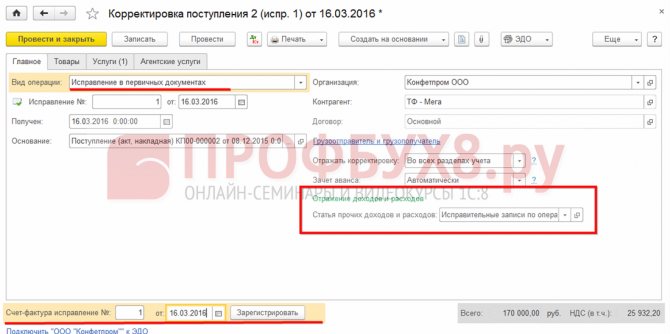

Техническая ошибка в документах поставщика

При допущенной ошибке поставщика Вид операции устанавливаем Исправление в первичных документах. Указываем номер исправления как для поступления, так и для счёта-фактуры:

На закладке Услуги указываем правильное значения:

Документ делает аналогичные проводки с исправлением собственной ошибкой по корректировке прошлого периода. Также можно распечатать исправленные печатные документы.

Товарную накладную:

Счет-фактуру:

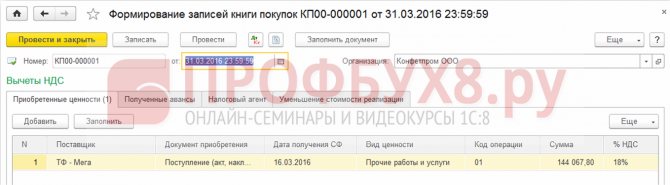

Для отражения исправленного счёта-фактуры в Книге покупок необходимо создать документ Формирование записей книги покупок из раздела Операции, выбрав Регламентные операции по НДС:

Помимо основного листа в Книге покупок:

Исправление также отражается в дополнительном листе:

Об условиях освобождения от ответственности.

Положениями п. 3 и пп. 1 п. 4 ст. 81 НК РФ определены условия, позволяющие организациям избежать налоговой ответственности при подаче уточненной декларации.

Условия освобождения от ответственности зависят от момента представления «уточненки», который сравнивается с установленными сроками подачи налоговой декларации и сроком уплаты налога.

К сведению:

Согласно ст. 289 НК РФ декларации по налогу на прибыль представляются не позднее 28 календарных дней со дня окончания соответствующего отчетного периода (п. 3), а по итогам налогового периода – не позднее 28 марта года, следующего за истекшим налоговым периодом (п. 4).

Налог на прибыль, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период ст. 289 НК РФ. Авансовые платежи по итогам отчетного периода уплачиваются не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период (п. 1 ст. 287 НК РФ).

Итак, как было отмечено выше, условия освобождения от ответственности зависят от момента представления уточненной декларации в налоговый орган:

- до истечения срока подачи налоговой декларации (п. 2 ст. 81 НК РФ). В этом случае декларация считается поданной в день подачи «уточненки». Организация освобождается от ответственности, как говорится, по умолчанию;

- после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога (п. 3 ст. 81 НК РФ). В отношении налога на прибыль правило, предусмотренное этой нормой, не работает, так как срок подачи декларации и срок уплаты налога совпадают;

- после истечения срока подачи налоговой декларации и срока уплаты налога (п. 4 ст. 81 НК РФ). Согласно этой норме налогоплательщик освобождается от ответственности в двух случаях.

Во-первых, «уточненка» представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени.

Во-вторых, если «уточненка» представлена после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

Отметим, что положения п. 4 ст. 81 НК РФ не уточняют, за какие именно налоговые правонарушения налогоплательщики могут избежать ответственности, если до подачи «уточненки» уплатят недоимку и пени. По-видимому, предполагается, что организации могут рассчитывать на освобождение как по ст. 120, так и по ст. 122 НК РФ.

К сведению:

Согласно ст. 120 НК РФ грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения влечет взыскание штрафа в размере 10 000 руб. (п. 1) или 30 000 руб., если те же деяния совершены в течение более одного налогового периода (п. 2).

В силу ст. 122 НК РФ неуплата или неполная уплата сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий (бездействия) влечет взыскание штрафа в размере 20 % от неуплаченной суммы налога (п. 1), а если это деяние совершено умышленно – в размере 40 % от неуплаченной суммы налога (п. 2).

Возникает вопрос: может ли быть привлечен к ответственности по ст. 122 НК РФ налогоплательщик, подавший «уточненку» с указанием увеличения базы и суммы налога к уплате, однако не уплативший данную сумму и пени до ее подачи?

Согласно позиции Минфина, изложенной в Письме от 13.09.2016 № 03‑02‑07/1/53498, НК РФ не предусмотрено освобождение налогоплательщика от ответственности за совершение данного правонарушения по основанию, установленному п. 4 ст. 81 НК РФ, при условии уплаты недоимки и пеней после представления в налоговый орган соответствующей уточненной налоговой декларации.

В Письме Минфина России от 23.05.2017 № 03‑02‑07/1/31591 также говорится, что для освобождения от ответственности по п. 1 ст. 122 НК РФ при наличии недоимки на день подачи уточненной налоговой декларации налогоплательщик должен до ее подачи уплатить налог и пени за просрочку уплаты налога.

Счета, применяемые для исправления ошибок прошлых лет

Согласно положениям обновленных инструкций № 157н, 162н (в редакции приказов Минфина РФ от 14.09.2020 № 198н, от 28.10.2020 № 246н соответственно) порядок отражения в бюджетном учете операций по исправлению ошибок прошлых лет зависит от того:

-

кем выявлены ошибки (уполномоченными органами контроля или иными лицами);

-

в каком году допущены ошибки (в прошлом или ранее прошлого);

-

требуется ли при исправлении корректировка показателей финансового результата (доходов и расходов) прошлых лет или нет.

В случае если ошибки выявлены в ходе проведения контрольных мероприятий органами, уполномоченными составлять протоколы об административных правонарушениях за нарушение требований к бюджетному учету, в том числе к составлению, представлению бюджетной отчетности, то для их исправления применяются следующие счета:

|

Счета бюджетного учета |

||

|

не корректирующие показатели финансового результата |

корректирующие показатели финансового результата |

|

|

доходы |

расходы |

|

|

Ошибка за прошлый год, предшествующий отчетному |

||

|

1 304 66 000 |

1 401 16 000 |

1 401 26 000 |

|

Ошибка за иные прошлые годы |

||

|

1 304 76 000 |

1 401 17 000 |

1 401 27 000 |

Если ошибки обнаружены иными лицами, включая работников учреждений, используются следующие счета:

|

Счета бюджетного учета |

||

|

не корректирующие показатели финансового результата |

корректирующие показатели финансового результата |

|

|

доходы |

расходы |

|

|

Ошибка за прошлый год, предшествующий отчетному |

||

|

1 304 86 000 |

1 401 18 000 |

1 401 28 000 |

|

Ошибка за иные прошлые годы |

||

|

1 304 96 000 |

1 401 19 000 |

1 401 29 000 |

Обратите внимание: счета, применявшиеся до 01.01.2021 для исправления ошибок прошлых лет в части консолидируемых расчетов (1 304 84 000 «Консолидируемые расчеты года, предшествующего отчетному», 1 304 94 000 «Консолидируемые расчеты иных прошлых лет»), исключены из плана счетов бюджетного учета и Инструкции № 162н.