Формы федерального статистического наблюдения

Содержание:

- 1.2. Бухгалтерская (финансовая) отчетность как источник информации о хозяйственной деятельности организации.

- Инструкция по заполнению формы П-1 Статистика

- Основные требования к составлению бухгалтерской отчетности

- Формы финансовой отчетности

- Как выглядит образец выписки из ЖЭКа с перечнем жильцов

- Упрощенный годовой баланс по форме 1 и форме 2: как заполнить

- Заполнение формы 1 бухгалтерского баланса в 2019 году (образец)

- Бланки годовой отчетности

- Состав отчета

- Бухгалтерский учет: форма 1 и 2 — кто сдает

- Помощь в получении справок в органах ЦНАП и ЖЭКах

- Сроки сдачи для «особых» случаев

1.2. Бухгалтерская (финансовая) отчетность как источник информации о хозяйственной деятельности организации.

Бухгалтерская отчетность составляется на основе всех видов текущего учета: бухгалтерского, статистического и оперативного, поэтому обеспечивает возможность всестороннего отражения хозяйственной деятельности организации и является завершающим этапом учетной работы.

Под отчетностью в широком смысле подразумевается вся совокупность учетных записей, по которой можно проследить хозяйственную деятельность организации.

В узком смысле отчетность представляет собой систему таблиц, отражающих сводные данные, по которым можно судить о финансовом состоянии организации и эффективности ее деятельности. В отчетность входят также и текстовые пояснения.

Данные отчетности используются внешними пользователями для оценки эффективности работы организации, а также в самой организации для проведения экономического анализа. Кроме того, отчетность необходима для руководства хозяйственной деятельностью и служит исходной базой для последующего планирования.

На основе данных бухгалтерской отчетности определяют возможные варианты решения коммерческих, производственных и организационных вопросов: вероятные объемы производства и реализации продукции, установление уровня цен на продукцию, возможные скидки с цены при условии досрочной оплаты продукции. Данные бухгалтерской отчетности используются не только управленческим персоналом, но и широким кругом внешних пользователей. Бухгалтерская отчетность в обязательном порядке должна быть представлена администрацией организации ее собственникам и государственным органам.

На базе отчетности оцениваются:

• риски предпринимательской деятельности, начисляются налоги и рассчитываются дивиденды;

• возможность выдачи кредитов и займов;

• финансовое положение потенциальных клиентов, поставщиков, конкурентов или партнеров и принимаются решения о целесообразности и условиях ведения дел с тем или иным партнером.

Отчетность организации (управленческая и бухгалтерская) может содержать как количественные, так и качественные характеристики, стоимостные и натуральные показатели. При этом отчетные данные, сгруппированные в регистрах, не могут содержать таких оборотов, которых не было в текущих учетных записях.

Нормативное регулирование правил подготовки бухгалтерской отчетности осуществляется на четырех уровнях следующими документами:

• первый уровень – Федеральным законом от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29.07.1998 № 34н;

• второй уровень – Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным приказом Минфина России от 06.06.1999 № 43н, а также всеми остальными положениями по бухгалтерскому учету;

• третий уровень – приказом Минфина России от 22.07.2003 № 67н «О формах бухгалтерской отчетности организации» (далее – Приказ № 67н), а также иными методическими указаниями и методическими рекомендациями Минфина России;

• четвертый уровень – внутренними документами организации в рамках ее учетной политики, в частности, утвержденными формами внешней и внутренней бухгалтерской отчетности, учитывающими специфику и отраслевую принадлежность хозяйствующего субъекта.

В перечисленных нормативных документах изложены принципы составления и представления бухгалтерской отчетности и требования к ней.

После введения в действие ПБУ 4/99 начиная с отчетности за 2000 г. организациям предоставлено право самостоятельно разрабатывать формы бухгалтерской отчетности. Минфин России рекомендует при этом использовать образцы форм бухгалтерской отчетности, являющиеся приложением к Приказу № 67н. Минфин России налагает лишь ряд ограничений, определяя состав, содержание и методические основы формирования бухгалтерской отчетности, в частности, закрепляет понятия отчетной даты, отчетного года.

Кроме того, в п. 14 ПБУ 4/99 дан перечень обязательных реквизитов, которые должна содержать каждая составляющая часть бухгалтерской отчетности: наименование организации, отчетная дата или период и др.

При самостоятельной разработке организацией форм отчетности должны соблюдаться общие требования к бухгалтерской отчетности. Это делается в целях обеспечения пользователей достаточной финансовой информацией для принятия решений о размещении ограниченных финансовых ресурсов.

Инструкция по заполнению формы П-1 Статистика

Важно правильно заполнять все поля отчета. Для этого предлагается инструкция, включающая подробное описание всех пунктов документа

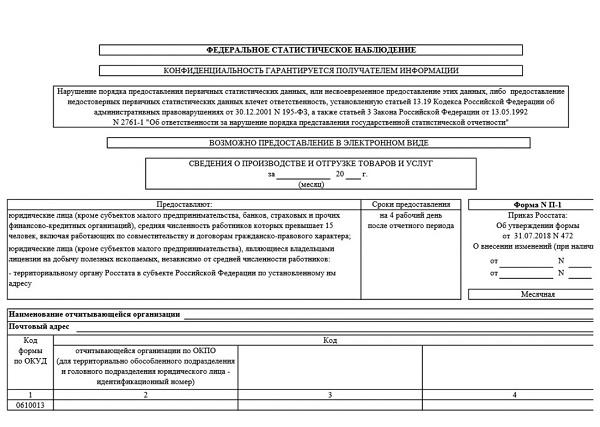

Титульный лист

Титульный лист

Отчет состоит из титульного листа и пяти разделов:

- Общие показатели (экономические).

- Количество отгруженного товара (оказанных услуг)

- Реализация товаров оптом и в розницу, оборот питания общественного типа.

- Перевозка различных грузов и количество товаров, перевезенных автомобильным транспортом.

- Созданные и отгруженные товары каждого вида по отдельности.

На титульном листе указываются ключевые сведения (полное наименование организации и ее сокращенное название, как в уставных документах, адрес местонахождения, ОКПО).

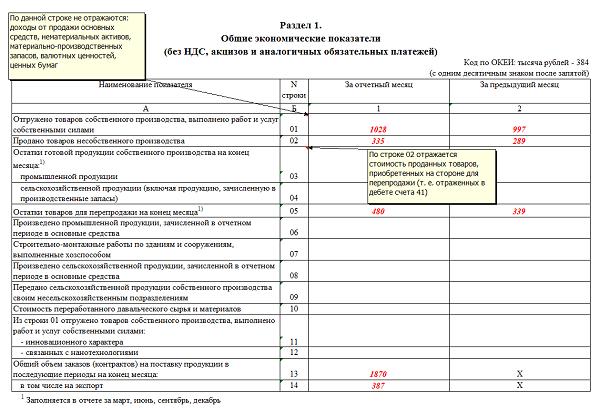

Важно! Все цифровые показатели указываются в отчете без НДС по ставке 13 процентов. Заполняя первый раздел, важно не включать в первую строку доходы, полученные от реализации основных средств, активов нематериального характера, валюты, запасов материально-производственного назначения, ценных бумаг

Заполняя первый раздел, важно не включать в первую строку доходы, полученные от реализации основных средств, активов нематериального характера, валюты, запасов материально-производственного назначения, ценных бумаг. Строки с третьей по пятую заполняются только раз в квартал (в отчетности за март, июнь, сентябрь, декабрь)

В пятой фиксируют остатки товаров. Для этого можно взять оборотно-сальдовую ведомость (сорок первый счет) и посмотреть конечную получившуюся цифру

Строки с третьей по пятую заполняются только раз в квартал (в отчетности за март, июнь, сентябрь, декабрь). В пятой фиксируют остатки товаров. Для этого можно взять оборотно-сальдовую ведомость (сорок первый счет) и посмотреть конечную получившуюся цифру.

Раздел 1

Раздел 1

Второй раздел содержит подробную расшифровку первой строки первого раздела. В нем необходимо указывать всю информацию об услугах (товарах), оказанных и произведенных в рамках собственного производства.

В табличной части второго раздела содержится столько кодов по классификатору ОКВЭД, сколько применяется на конкретном предприятии.

Количество всех строк второго раздела должно быть идентичным сумме, отраженной в первой строке в соответствующих графах.

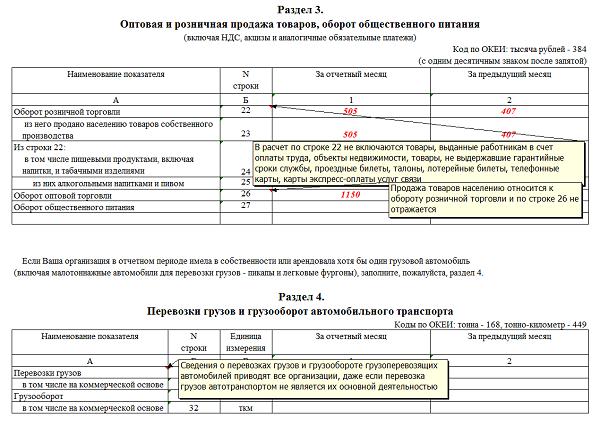

В третьем разделе в двадцать второй строке указывается выручка от реализации товаров гражданам для разных личных нужд. Сюда не входят следующие показатели:

- товары, которые были получены сотрудника предприятия в счет заработной платы;

- товары, которые не выдержали срок гарантийной службы;

- лотерейные билеты;

- проездные документы;

- недвижимые объекты;

- талоны на различные типы транспорта;

- телефонные и платежные карты, предназначенные на пополнения баланса.

Строки с двадцать третьей по двадцать пятую заполняются в строгом соответствии с наименованием. Двадцать шестая строка содержит сведения о выручке, полученной в ходе реализации разных типов товаров предпринимателям, занимающимся индивидуальной деятельностью, и организациям (исключая товары, которые были проданы населению).

Раздел 3

Раздел 3

В двадцать седьмой строке указывается выручка, полученная от реализованных населению изделий кулинарии собственного производства или купленных товаров без кулинарной обработки.

В четвертом разделе указывается информация о перевозке грузов автомобильным транспортом. Первые две строки заполняются данными в тоннах, следующие две – в тонно-километрах (грузооборот).

Грузооборот = вес товара в первой поездке * пройденное расстояние + вес товара во второй поездке * пройденное расстояние. Если поездок больше двух, слагаемые добавляются.

В пятом разделе фиксируются сведения о произведенном и отгруженном товаре по каждому типу отдельно. Полный перечень типов выпускаемой продукции и оказанных услуг устанавливается статистическим органом.

В этом разделе записано строки с тремя кодами: 50, 70, 80. Компания, подающая статистические отчеты, самостоятельно проставляет необходимый код, исходя из типов продукции.

Внимание! По всем видов товаров (услуг) фиксируются сведения о производстве, отгрузке и количестве остатков

Заполнение статистики по форме 1 крайне важно. Внесение неверных сведений или отказ в оформлении отчета влечет за собой привлечение к административной ответственности в крупных размерах

Внесение неверных сведений или отказ в оформлении отчета влечет за собой привлечение к административной ответственности в крупных размерах

Заполнение статистики по форме 1 крайне важно. Внесение неверных сведений или отказ в оформлении отчета влечет за собой привлечение к административной ответственности в крупных размерах

Основные требования к составлению бухгалтерской отчетности

За исключением случаев, оговоренных в законе «О бухучете» от 06.11.2011 № 402-ФЗ, бухгалтерская отчетность состоит из бухгалтерского баланса и отчета о финансовых результатах. Часто их называют формы 1 и 2 (ф1 и ф2 бухгалтерского баланса).

Бухгалтерскую отчетность за 2020 год можно сдать только в электронном виде. Малый бизнес теперь не исключение.

ВНИМАНИЕ! Бухгалтерскую отчетность не нужно сдавать в статистику. Подробности см

в материале «Изменения в отчетности».

Бухгалтерская отчетность представляется всеми организациями, ведущими бухгалтерский учет в соответствии со ст. 6 закона 402-ФЗ. Она может быть промежуточной и итоговой.

Итоговая отчетность составляется на конец отчетного периода, который длится с 1 января по 31 декабря, промежуточная — по итогам месяца и квартала (п. 36 Положения по ведению бухучета № 34н).

Данные прошлых отчетных периодов, оказавшиеся несопоставимыми с данными текущего периода, подлежат корректировке в соответствии с ныне действующим порядком составления отчетности. Если корректировка оказалась существенной, то ее причины и последствия отражаются в пояснительной записке. Порядок отнесения отклонений к существенным определяется компанией самостоятельно и закрепляется ею в учетной политике (п. 3 ПБУ 22/2010).

Бухгалтерская отчетность составляется нарастающим итогом с начала года. Она должна давать объективное представление об активах и обязательствах организации, ее доходах, затратах и выручке.

Формы финансовой отчетности

Бухгалтерская отчетность составляется и представляется по формам, утвержденным Приказом Минфина России от 02.07.2010 № 66н. Рассмотрим содержание и порядок заполнения основных форм годовой бухгалтерской отчетности коммерческой организации.

Бухгалтерский баланс

Форма баланса утверждена приложением № 1 к Приказу Минфина РФ от 02.07.2010 № 66н. Он характеризует финансовое положение предприятия.

Баланс делится на два раздела — активы и пассивы. Главный принцип баланса заключается в том, что между ними должно сохраняться равенство.

Активы, в свою очередь, делятся на оборотные и внеоборотные. Оборотные включают запасы, НДС, задолженность дебиторов, финвложения и деньги. Внеоборотные — НМА, основные средства, имущество для передачи в лизинг или прокат и прочее.

Пассивы включают три раздела: капитал и два вида обязательств — сроком меньше и больше 12 месяцев. В раздел капитала также входит нераспределенная прибыль или непокрытый убыток.

Отчет о финансовых результатах

Он описывает результаты деятельности организации за год. Показывает причины, по которым образовались прибыль или убыток. Данные в отчете показываются за прошедший и предшествующий год.

Выручка в отчете отражается за вычетом НДС, акцизов и прочих обязательных платежей. Уменьшив ее на себестоимость продаж, можно получить валовую прибыль. Она показывает прибыль (убыток) от продаж после уменьшения на коммерческие и управленческие расходы. Для выявления чистой прибыли (убытка) дополнительно учитываются проценты, прочие доходы и расходы, налог на прибыль, изменения ОНО и ОНА.

Показатель чистой прибыли должен быть равен конечному сальдо по счету 99 «Прибыли и убытки», которые при реформации баланса списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Отчет об изменении капитала

Капитал — это вложения собственников и прибыль, накопленная за все время работы предприятия. Отчет об изменениях капитала состоит из трех разделов: движение капитала, корректировки и чистые активы.

Первый раздел содержит информацию об изменениях величины собственного капитала. К нему относятся уставный, добавочный и резервный капитал, а также нераспределенная прибыль.

Второй раздел заполняют, если в отчетном году организация исправляла ошибки прошлых лет с использованием счета 84 или если в отчетном году изменилась учетная политика. Суммы за прошедшие годы нужно откорректировать, чтобы сопоставить величину капитала прошлого и позапрошлого года с отчетным.

В третьем разделе приводится информация о чистых активах за три года — 31 декабря отчетного года и двух предыдущих.

Отчет о движении денежных средств

Этот отчет представляет собой обобщение данных о деньгах компании и их эквивалентах. В нем раскрываются данные о том, какими суммами располагало предприятие на начало года и сколько осталось на конец. Отчет характеризует три вида движения денег: в разрезе текущей, инвестиционной и финансовой деятельности.

По своей сути отчет о движении денежных средств является пояснением строки 1250 бухбаланса. В ней должно быть указание на его наличие.

Пояснения к балансу и отчету о финрезультатах

Пояснения раскрывают сведения, которые относятся к учетной политике организации. А также они содержат дополнительную информацию, которая не входит в баланс и отчет, но нужна пользователям финотчетности для понимания процессов и состояния организации.

Пояснения раскрывают дополнительные данные:

- о нематериальных активах;

- основных средствах;

- финансовых вложениях;

- дебиторской задолженности;

- изменениях в капитале;

- акциях, выпущенных акционерным обществом;

- резервах предстоящих расходов и платежей, оценочных резервах;

- кредиторской задолженности;

- объемах продаж продукции, товаров, работ, услуг по видам деятельности и рынкам сбыта;

- затратах на производство;

- и прочих составляющих деятельности организации.

Эта информация представляется в виде отдельных отчетных форм и в виде пояснительной записки. Статья отчетности, к которой даны пояснения, должна иметь указание на их наличие.

Как выглядит образец выписки из ЖЭКа с перечнем жильцов

В процессе осуществления разного рода операций с недвижимостью может потребоваться определенны набор документов.

Так, например, чтобы купить квартиру и не стать жертвой мошенников, следует проверить, не осталось ли там прописанных жильцов. Для этого вам понадобится образец выписки из ЖЭКа с перечнем жильцов.

То же самое относится к вопросам, касающимся получения услуг от социальных организаций. Как выглядит Описываемая справка имеет небольшой размер. Несмотря на это, она содержит достаточно большое количество информации.

Во-первых, обращается внимание на то, каким органом выдается выписка из ЖЭКа о прописке. Эти данные указываются в левом и правом верхних углах справки

Слева должен быть проставлен штамп, в который внесено не только наименование учреждения, выдавшего документ, но и адрес его расположения. В нижней части штампа находится номер выписки и дата ее предоставления.

В правой верхней части бланка указывается округ, в котором располагается данное отделение РЭП.

Рекомендуем прочесть: Налог на дарственную квартиру не родственнику

Упрощенный годовой баланс по форме 1 и форме 2: как заполнить

При оформлении баланса показатели фиксируют состояние дел в организации на конкретную дату – конец года или последний день ведения деятельности (при ликвидации компании), а также на 31 декабря каждого из предшествующих 2 лет.

Приведем основные соотношения строк упрощенного баланса со счетами бухучета, сальдо которых должно быть использовано при заполнении отчета:

| Статья баланса | Код строки | Как вычислить |

| Материальные внеоборотные активы | 1150 | Сумма остатков по счетам 01, 03, 07, 08 за минусом остатка по счету 02 |

| Нематериальные, финансовые и другие внеоборотные активы | 1170 | Сальдо сч. 04, 08 (вложения в НМА), 09, 55 (вклады), 58, 73 (займы сотрудников) минус резерв на сч. 59 и сальдо 05 |

| Запасы | 1210 | Остатки по счетам 10, 11 (за минусом резерва по счету 14), 15, 16, 20, 21, 23, 28, 29, 41 (за минусом сч. 42, если товары учитываются с наценкой), 43-46, 97 |

| Денежные средства | 1250 | Сумма остатков по счетам 50, 51, 52, 55 (за исключением вкладов), 57 |

| Финансовые и другие оборотные активы | 1230 | Сумма остатков по счетам 19, 55 (за минусом долгосрочных вкладов), 58 (краткосрочные вложения за минусом резерва по 59),

+ дебетовые сальдо 60, 62 (за минусом резерва по 63), 66-71, 73 (за минусом долгосрочных займов), 75, 76 |

| Капитал и резервы | 1300 | Сумма остатков по счетам 80, 82, 83, 84 |

| Долгосрочные заемные средства | 1410 | Остаток задолженности по счету 67 с периодом погашения не менее 1 года (при этом проценты включаются в строку 1510) |

| Другие долгосрочные обязательства | 1450 | Остатки счетов 77 и 96 (резервы, используемые более 12 месяцев) |

| Краткосрочные заемные средства | 1510 | Сальдо по счету 66, проценты по долгосрочным заемным средствам (счет 67), и задолженность по сч. 67, до погашения которой на отчетную дату осталось меньше 1 года |

| Кредиторская задолженность | 1520 | Сальдо по кредиту счетов 60, 62, 68-71, 73, 75, 76 |

| Другие краткосрочные обязательства | 1550 | Остатки по счетам 86, 96 (краткосрочные резервы) и 98 |

Заполнение формы 1 бухгалтерского баланса в 2019 году (образец)

Все показатели баланса приводятся на одну из дат:

- отчетную дату (в обязательном случае это 31 декабря отчетного года);

- 31 декабря предыдущего года;

- 31 декабря года, предшествующего предыдущему.

Строки баланса кодируются. Код берется из приложения 4 к приказу № 66н. С учетом этих кодов образец формы 1 бухгалтерского баланса будет выглядеть так:

|

Пояснения |

Наименование показателя |

На ____ 20__ г. |

|||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||

|

Нематериальные активы |

|||||

|

Результаты исследований и разработок |

|||||

|

Нематериальные поисковые активы |

|||||

|

Основные средства |

|||||

|

Доходные вложения в материальные ценности |

|||||

|

Финансовые вложения |

|||||

|

Отложенные налоговые активы |

|||||

|

Прочие внеоборотные активы |

|||||

|

Итого по разделу I |

|||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||

|

Налог на добавленную стоимость по приобретенным ценностям |

|||||

|

Дебиторская задолженность |

|||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

|||||

|

Денежные средства и денежные эквиваленты |

|||||

|

Прочие оборотные активы |

|||||

|

Итого по разделу II |

|||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

|||||

|

Собственные акции, выкупленные у акционеров |

|||||

|

Переоценка внеоборотных активов |

|||||

|

Добавочный капитал (без переоценки) |

|||||

|

Резервный капитал |

|||||

|

Нераспределенная прибыль (непокрытый убыток) |

|||||

|

Итого по разделу III |

|||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

|||||

|

Отложенные налоговые обязательства |

|||||

|

Оценочные обязательства |

|||||

|

Прочие обязательства |

|||||

|

Итого по разделу IV |

|||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

|||||

|

Кредиторская задолженность |

|||||

|

Доходы будущих периодов |

|||||

|

Оценочные обязательства |

|||||

|

Прочие обязательства |

|||||

|

Итого по разделу V |

|||||

Образец заполнения бухбаланса полной формы, созданный на конкретных цифрах, смотрите в статье

«Порядок составления бухгалтерского баланса (пример)»

.

Бланки годовой отчетности

В этом году придется формировать отчетность за 2021. Бланк бухгалтерского баланса утвержден приказом Минфина № 61н от 19.04.2019. Это стандартная форма отчетности, которая существенно не менялась много лет.

Есть два документа с названием форма номер 1 Бухгалтерский баланс, но правила их заполнения не отличаются.

Первый документ стандартный. Отчет по этой форме заполняется для учредителей и прочих пользователей информации. Второй формат бухбаланса имеет лишь одно отличие: табличная часть документа дополнена кодами строк. Отчет предназначен для направления сведений в территориальный орган ФНС России.

Состав отчета

- общие сведения о юридическом лице;

- распределение уставного капитала (фонда) между акционерами (учредителями);

- взносы иностранных юридических и физических лиц в уставный капитал;

- организационная структура юрлица в отчетном году;

- сведения о производстве и отгрузке товаров, работ и услуг;

- расходы на производство и продажу продукции;

- расходы по оплате отдельных видов работ и услуг сторонних организаций;

- виды экономической деятельности в отчетном году;

- сведения о головном подразделении и территориально обособленных подразделениях.

Бесплатно заполнить и сдать в Росстат через интернет всю отчетность за среднее предприятие

Бухгалтерский учет: форма 1 и 2 — кто сдает

Бухотчетность составляют все организации, а субъекты, ведущие бухучет в упрощенном виде, могут применять упрощенные формы отчетных бланков. Согласно п. 4 ст. 6 Закона № 402-ФЗ, к таким предприятиям относятся:

- малые фирмы (в т.ч. микропредприятия), включенные в реестр МСП – к таковым относятся компании со среднесписочной численностью до 100 чел. и годовым доходом не более 800 млн. руб.;

- некоммерческие организации (НКО);

- участники проекта «Сколково».

Упрощенные форма 1 и форма 2 предприятия подразумевают обобщенную группировку данных, которая рекомендуется в приложении 5 к Приказу № 66н. Но субъекты вправе разработать и применять свои бланки.

П. 5 ст. 6 Закона № 402-ФЗ приводит перечень организаций, которым упрощенные способы ведения учета и отчетность не доступны, в т.ч. это предприятия, чья отчетность подлежит обязательному аудиту, бюджетники, НКО с функциями иностранного агента, адвокатские и нотариальные палаты и др.

Помощь в получении справок в органах ЦНАП и ЖЭКах

Некоторые люди, прожив в своем родном районе более двадцати лет, даже не представляют, где находится тот самый, так называемый ЖЭК, но так везет не всем.

Но только тех, которые не достигли 14 лет (там же, на оборотной).Отметки о прибытии, убытии гражданина.Справка.

В основном, вопросы, связанные с паспортным столом ( например, , снятия с регистрации места проживания, , в паспорт Украины в 25-летие или в 45 лет, оформление ) возникают чуть ли не каждый день в каждой второй семье, а значит, обращение в жилищно-эксплуатационную контору, не желание, а необходимость.

И тогда в Вашей размеренной жизни происходит хаос, начинается длинная беспросветная «волокита». Вы не понимаете, куда бежать?

К кому обращаться? Как все сложно!

Эти длинные очереди, множество различных заявлений, непонятные названия, Форма№1, Форма№3, Форма№16, что все это значит и где их взять?

Для начала, чтоб Вам проще было разобраться в терминологии, мы поможем Вам с разъяснением некоторых терминов: Форма№1 — это заявление о выдаче паспорта

Сроки сдачи для «особых» случаев

Отметим, что для новообразовавшихся, ликвидированных и реорганизованных предприятий сроки несколько иные. Рассмотрим даты предоставления формы № 1 для таких компаний:

- Создание. Организация, которая образована до 30.09.2020, обязана отчитаться по общепринятым правилам, то есть до 31.03.2020. А вот те компании, которые были образованы после 30.09.2020, должны отчитываться не в 2021, а в 2022 г. То есть за отчетный период 2021 г. плюс срок существования в 2021.

- Реорганизация. Компания обязана отчитаться через три месяца после внесения последних изменений в ЕГРЮЛ. Это правило установлено не только для фирм, которые продолжили свою деятельность, но и для «присоединенных» компаний, которые завершили свою деятельность.

- Ликвидация. Учреждение, которое завершило свою деятельность официально, обязано предоставить отчетность не позднее трех календарных месяцев с даты внесения соответствующих записей в ЕГРЮЛ.

Учитывайте установленные рекомендации по срокам сдачи. В противном случае в отношении организации и ответственных работников предусмотрена административная и налоговая ответственность.