Электронный счет-фактура (эсчф)

Содержание:

- Случаи, в которых электронную счет-фактуру можно выписать в бумажном виде

- Регистрация личного кабинета

- Порядок действий участников документообмена при выставлении электронного счета-фактуры

- На отправку одного электронного счета-фактуры надо 5 минут, на 100 – до 8 часов. проблемы в работе с эсчф уже всплывают — tekhpoddergka.ru

- Комментарий

- Создание личного кабинета

- Мобильное приложение

- Обработка выборки документов и выборочное перепроведение по видам движений для 1С-Предприятие-7.7 Промо

- Общие правила заполнения счета-фактуры

- С 1 апреля 2021 вычеты по КПН должны быть подтверждены ЭСФ

- Возможности портала

- Как зарегистрироваться

- Основные требования к счету-фактуре электронного формата

- Камеральный контроль

- Как вспомнить забытый пароль

- Заглянем в 2020 год

- Преимущества и недостатки ЭСФ

- Сроки выставления и цена опоздания

Случаи, в которых электронную счет-фактуру можно выписать в бумажном виде

Согласно статье 412 Налогового Кодекса в Казахстане предусмотрены только два случая, когда оформление счет-фактур допускается в бумажном виде, а именно:

- Если в районе нахождения налогоплательщика отсутствует сеть интернет. К слову, такие районы вы можете найти на официальном сайте Комитета госдоходов МФ РК);

- Если с Информационной системой ЭСФ возникли технические ошибки, так же подтвержденные Комитетом госдоходов МФ РК.

Не забывайте периодически заглядывать на сайт КГД МФ РК. Не слишком часто, но перечень районов, на территории которых отсутствуют телекоммуникационные сети, обновляется. И чтобы не потерять права на выписку «бумажных» счетов-фактур необходимо сверяться с данным списком.

Если вам нужно получить подтверждение о наличии технической ошибки на сайте информационной системы ЭСФ, отправьте официальный запрос в тех поддержку по электронному адресу: ESFSD@mgd.kz

Также данные о сбоях в системе, с указанием дней и часов, в которые система была неработоспособна, будут опубликованы на сайте Комитета госдоходов МФ РК.

После того как сбои в системе были устранены, в течение 15 календарных дней с даты устранения технической ошибки, оформленный бумажный документ требуется зарегистрировать в информационной системе ЭСФ. С инструкцией как провести регистрацию бумажного документа в системе, можно ознакомиться в Правилах ЭСФ. Отметим, что регистрация не означает выписки нового документа, следует лишь выбрать причину выписки бумажной счет-фактуры: «Техническая ошибка или плановые работы». Действительно ли в указанный вами период проводились плановые работы умная система проконтролирует автоматически.

Регистрация личного кабинета

Создание персонального аккаунта на сайте Esf.gov.kz доступно каждому желающему. Главное условие — наличие электронной цифровой подписи. Если вы ещё не оформили ЭЦП, для её получения придется посетить ближайшее представительство ЦОН.

Чтобы зарегистрировать пользовательский профиль, надо следовать такому алгоритму:

- В поисковой строке браузера ввести адрес https://esf.gov.kz.

- В меню выбрать пункт «Как зарегистрироваться».

- На новой странице найти клавишу «».

- Заполнить появившуюся регистрационную анкету, указав в ней, как попасть в сертификат ЭЦП;

- Ввести электронный почтовый ящик;

- Указать ФИО ответственного лица;

- Ввести наименование организации;

- Указать число, месяц и год рождения;

- Ввести занимаемую должность и пр.

- Согласиться с условиями пользовательского соглашения, поставив отметку в пустом окошке.

После окончательного создания учётной записи можно авторизоваться в системе и приступать к использованию предложенных функциональных возможностей.

Порядок действий участников документообмена при выставлении электронного счета-фактуры

Рассмотрим, что делается в процессе выставления счета-фактуры через интернет участниками сделки (подразумевается, что сертификаты ключей ими уже получены, соглашение друг с другом и с операторами заключено):

- Составление документа в формате, закрепленном налоговыми органами (это делает продавец). Для этого он должен либо скопировать его из бухгалтерской программы, либо заполнить бланк в спецпрограмме оператора ФНС.

- Отправление сформированного документа своему оператору. Обязательно нужно дождаться подтверждения оператора о получении файла, в котором будет значиться дата и время акта, чем и фиксируется акт отправки.

- Продавец извещает оператора о том, что получил его уведомление.

- Оператор продавца производит пересылку счета-фактуры оператору покупателя.

- Оператор покупателя осуществляет отправление файла другой стороне сделки.

- После получения покупатель отправляет ответное уведомление, которое также пройдет через обоих операторов, прежде чем поступит контрагенту.

ОБРАТИТЕ ВНИМАНИЕ! Электронной подписью скрепляется каждый документ в процессе электронного оборота, а не только сами счета-фактуры

На отправку одного электронного счета-фактуры надо 5 минут, на 100 – до 8 часов. проблемы в работе с эсчф уже всплывают — tekhpoddergka.ru

Фото с сайта psychologin.co.at

С 1 июля некоторые плательщики НДС в обязательном порядке выставляют партнерам электронные счета-фактуры (ЭСЧФ). Подробности мы уже рассказывали. Спустя полтора месяца индивидуальные предприниматели и компании, которые работают с ЭСЧФ по НДС, уже столкнулись с первыми трудностями. Об этих проблемах и о том, как с ними можно справляться, рассказывает Маргарита Новосельцева, учредитель бухгалтерских компаний «Райкири» и «Делай Свое Дело».

1. Операционная система и подготовка компьютера к работе

Если вы владелец MacBook (OS X) или фанат Linux, отправлять ЭСЧФ со своего компьютера вы не сможете без дополнительных ухищрений.

Маргарита НовосельцеваУчредитель бухгалтерских компаний «Райкири» и «Делай Свое Дело»

Но и далеко не на всех компьютерах с Windows система будет работать. С совсем старыми версиями и так все понятно (требуется операционная система не ниже Windows XP Service Pack 3).

Кроме того, бухгалтеру тяжело быстро настроить доступ. Вот весь список требований.

Что делать? Хорошее решение для всех операционных систем — поставить виртуальную машину: программу, которая «имитирует» работу операционной системы Windows, настроенную под все требования.

Фото с сайт 1ul.ru

Если этот вариант не подходит, то пригласить системного администратора, который поставит Windows и соблюдет все требования разработчиков.

2. Создание и отправка ЭСЧФ.

Электронный счет-фактуру можно создать:

То есть, для того чтобы формировать и отправлять ЭЧСФ, компании сегодня сталкиваются с проблемами покупки нового бухгалтерского софта или доработкой старого. Вопрос что лучше и дешевле — остается открытым. Тут каждый выбирает для себя сам.

В любом случае, мы рекомендуем работать с лицензионным ПО. Тогда с отправкой ЭСЧФ возникнет меньше проблем.

3. Следующее испытание — постоянно «зависающий» портал.

Из-за этого вы не можете отправить ЭСЧФ. Хоть и очень хотите. Что делать?

Если есть возможность задержаться на работе на часок-другой, то после 18.00 портал работает, а после 20.00 вообще «летает».

А вот если на портале профилактические работы — придется ждать. Будем надеяться, работа портала в будущем усовершенствуется.

4. Даже если у вас сотни накладных, отправлять их можно по одной. У вас 100 и более исходящих накладных и нет возможности отправлять их на портал напрямую из бухгалтерской программы? В этом случае загружать каждую придется по одной. И отправлять тоже по одной. Алгоритм следующий: открыть файл электронного счета-фактуры — подписать его электронной цифровой подписью (ЭЦП) — отправить. По одной!

Что это значит? Отправка 1 накладной займет примерно 1-5 мин. Отправка 100 накладных — 100-500 мин (т.е. от 1,5 до 8 часов времени). Соответственно, без должной автоматизации и при больших объемах исходящих документов компании в ближайшее время понадобится новый сотрудник: только для отправки ЭСЧФ. А это затраты на зарплату, налоги, рабочее место и т.д.

Фото с сайта prozorist.com.ua

Или придется дополнительно загрузить старого сотрудника.

Очень хотелось бы, чтобы разработчики портала реализовали такую возможность, как подписание и отправка на портал сразу всех выбранных ЭСЧФ.

5. Двойной ввод пароля при подписании и отправке ЭСЧФ

Зачем это сделано — мне, как пользователю, непонятно. Тем не менее, вводить эти данные приходится два раза — во время одной операции. Следовательно, сотрудник тратит на одну операцию больше времени, чем необходимо.

6. Работа со входящими ЭСЧФ

Для понимания порядка действий пропишу алгоритм их приема:

- Зайти на портал в Личный кабинет

- Подписать входящие ЭСЧФ электронной цифровой подписью

- Выгрузить входящие ЭСЧФ (не обязательно)

- Отметить, что от конкретного поставщика поступил входящий документ

- Принять НДС к зачету — по входящим ЭСЧФ

То есть, чтобы взять НДС к зачету по входящему документу, с 1 июля необходим ЭСЧФ. Компании нужно проверять, поступил ли такой электронный счет-фактура от поставщика или нет. И делать это надо по каждому документу. Если коротко: добавился очередной реестр, дополнительный процесс сверки. Его нужно вести для того, чтобы определить во время подсчета налогов, можно брать НДС к зачету или нет.

И все проблемы здесь упираются в автоматизацию ведения такого реестра. Если автоматизации нет, то его ведение — это рабочее время, за которое надо платить. На сегодняшний день нормальных автоматизированных решений на рынке очень мало, а их стоимость совсем немаленькая. Если крупные предприятия могут себе все это позволить, то для малого и даже среднего бизнеса это проблема.

Остается надеяться, что со временем проблемы в использовании электронных счетов-фактур будут решены — разработчиками системы ЭСЧФ.

Комментарий

С 1 июля 2021 года изменится порядок работы с электронными счетами-фактурами. Новый порядок утверждён приказом Минфина России от 05.02.2021 № 14н (далее – Порядок). Рассмотрим изменения подробнее.

Электронные счета-фактуры при реализации прослеживаемого товара

В настоящее время счета-фактуры оформляются в бумажной или в электронной форме. Причём в электронной форме они составляются, только если стороны договорились об этом и у них есть технические возможности для их приёма и обработки (п. 1 ст. 169 НК РФ).

С 1 июля 2021 года счета-фактуры (в т. ч. корректировочные) при реализации прослеживаемых товаров нужно составлять только в электронной форме. Исключения представляют следующие операции с прослеживаемыми товарами (п. 2 ст. 2 Федерального закона от 09.11.2020 № 371-ФЗ):

- реализация физическим лицам для личных, семейных, домашних и иных нужд, не связанных с предпринимательской деятельностью;

- реализация плательщикам налога на профессиональный доход;

- реализация и перемещение товара с территории РФ при экспорте (реэкспорте);

- реализация и перемещение товаров с территории РФ на территорию другого государства – члена ЕАЭС.

Эти правила нашли своё отражение в новом приказе (п. 4 Порядка). В связи с этим организации и предприниматели, реализующие и приобретающие прослеживаемые товары, должны обеспечить возможность работы с электронными счетами-фактурами (в т. ч. корректировочными) через оператора электронного документооборота.

Зашифрованные электронные счета-фактуры

Действующий порядок допускает составление счетов-фактур как в зашифрованном, так и в незашифрованном виде. Если сейчас нет чётких правил, то с 1 июля 2021 года не допускаются зашифрованные счета-фактуры, если (п. 7 Порядка):

- нормативными правовыми актами запрещено шифрование информации счетов-фактур;

- счёт-фактура выставляется по прослеживаемым товарам и содержит регистрационные номера партии товара. Это новый реквизит счета-фактуры, который появится с 1 июля 2021 года (см. подробнее);

- по договору с продавцом или покупателем оператор ЭДО проверяет электронные счета-фактуры, в том числе на соответствие утверждённому формату.

Механизм отправки-получения электронных счетов-фактур

Порядок направления, получения счетов-фактур через операторов ЭДО более детально прописан, он практически не изменился (п. 11 – 24 Порядка). Из новшеств можно выделить следующее:

- продавец и покупатель не должны формировать дополнительный служебный документ-извещение о получении подтверждения оператора ЭДО;

- продавец, выставляющий счёт-фактуру, не должен проверять действительность усиленной УКЭП лица, уполномоченного его подписывать;

- оператор ЭДО по договору с продавцом может проверять правильность электронного счета-фактуры и его подписи (условия такой проверки оговариваются в договоре) и в случае отрицательного результата направлять в адрес продавца сообщение об ошибке.

Создание личного кабинета

Каждый посетитель сайта может создать учетную запись. Но сначала нужно получить электронную подпись. Для этого посетите национальный удостоверяющий центр с необходимыми документами. Узнать список документов вы можете заблаговременно, позвонив на горячую линию. Напишите письменное заявление. Через время вы получите накопитель, на котором записана ЭЦП.

Кроме того, понадобится установить на персональный компьютер программу NCALayer для работы с электронными подписями.

После выполнения перечисленных задач приступайте к созданию учетной записи:

- Наберите в браузере доменное имя esf.gov.kz.

- Нажмите кнопку «Как зарегистрироваться».

Внимательно прочитайте правила использования системы. Нажмите кнопку «Начать регистрацию». Пропишите путь к сертификату электронной подписи. Напишите адрес почты. Введите личные данные пользователя: ◦ Ф. И. О.; ◦ Полное наименование организации; ◦ Дата рождения; ◦ Занимаемая должность. Примите пользовательское соглашение, поставив рядом галочку. Отправьте заявку на проверку.

Мобильное приложение

Для облегчения работы предпринимателей, ведения финансовой и бухгалтерской деятельности было создано приложения для мобильных устройств под названием ESF – ИС ЭСФ Казахстан esf.gov.kz. Оно подходит для смартфонов на базе ОС Android и IOS. Для этого нужно найти в магазин приложений, ввести в поиске название программы и скачать.

Установка клиента осуществляется автоматически. После на рабочем столе телефона появится значок приложения. В нем нужно произвести вход в личный кабинет, в нем будут доступны все функции, как и на ПК. Пользователи могут в нем формировать счета-фактуры, договора, акты, сертификаты и другие документы. А также контролировать работу предприятия.

Обработка выборки документов и выборочное перепроведение по видам движений для 1С-Предприятие-7.7 Промо

Обработка позволяет выполнить над подобранным списком документов следующие действия:

1) «Провести»; 2) «Отменить проведение»; 3) «Пометить на удаление»; 4) «Снять пометку на удаление»; 5) «Удалить непосредственно»; 6) «Сменить фирму» (если есть общий реквизит ‘Фирма’). Имеются удобные инструменты для подбора выборки документов (Подбор в обработках ‘ПодборUChoice’ и ‘Консоль1CQA’). Реализованы различные опции обработки документов (в том числе ‘выборочное проведение по видам движений’). Описана технология выборочного проведения документов по видам движений.

1 стартмани

Общие правила заполнения счета-фактуры

Если речь идет о реализации товаров, нужно:

-

Заполнить поля с номером и датой документа.

-

Внести данные о продавце и покупателе, а также указать отправителя и получателя груза.

-

Обязательными для заполнения считаются поля об оплате и валюте: цена и стоимость товара, сумма акциза (если есть) и налоговая ставка.

-

Внести реквизиты договора или госконтракта, если операции совершаются в соответствии с госзаказом.

-

В таблицу вносится все актуальные сведения о товаре. Если предоплаты в денежной форме не было (например, аванс был получен в натуральной форме), в строке 5 нужно поставить прочерк.

-

В таблице графы с 10 по 11 актуальны только для товаров иностранного происхождения.

Если речь идет о работах или услугах, то:

-

В первой части (до таблицы) заполняются все строки, кроме 3 и 4 (они касаются отправителя и получателя груза).

-

В таблице прочерк ставят в графах 10-11, а в графы 2-4 сведения вносятся только в том случае, если услуги или работы можно изменить в каких-либо единицах.

Под таблицей располагаются поля для подписей ответственных лиц. Для юридических лиц это руководитель и главный бухгалтер, либо уполномоченные лица. ИП сам подписывает документ, указывая помимо Ф.И.О. (расшифровка подписи) и реквизиты регистрационного свидетельства.

Эксперты прогнозируют, что введение системы прослеживаемости товаров, а также новые правила оформления счетов-фактур значительно увеличат документооборот организаций и индивидуальных предпринимателей.

Однако в масштабах государства эти изменения являются первым шагом к полноценному переходу на ЭДО и отказу от привычных бумажных носителей. По задумке законодателей электронный формат обмена документами будет сквозным и прозрачным, что положительно скажется на собираемости налогов.

С 1 апреля 2021 вычеты по КПН должны быть подтверждены ЭСФ

С 1 апреля 2021

внесены изменения в

НК, в соответствии с которыми расходы по приобретению товаров, работ и услуг признаются и относятся на вычеты по КПН при условии наличия ЭСФ.

Норма звучит следующим образом:

«3-1. Вычеты по расходам по товарам, работам, услугам при их приобретении у лиц, указанных в

настоящего Кодекса, производятся при соблюдении положений пункта 3 настоящей статьи и наличия счета-фактуры в электронной форме, за исключением:

- случаев, предусмотренных

настоящего Кодекса; - расходов по приобретению работ, услуг у нерезидента

- товаров, ввезенных на территорию Республики Казахстан с территорий государств-членов Евразийского экономического союза;

- товаров, ввезенных на территорию государств-членов Евразийского экономического союза, подлежащих декларированию в соответствии с таможенным законодательством Евразийского экономического союза и (или) таможенным законодательством Республики Казахстан.

В случае, предусмотренном

настоящего Кодекса, вычеты производятся при наличии счета-фактуры на бумажном носителе.

Для целей настоящего раздела дата выписки счета-фактуры не влияет на дату признания расходов»

Разберем подробнее, на кого и по каким операциям распространяется требование о наличие ЭСФ и какие предусмотрены исключения по отнесению расходов на вычеты по КПН без требования ЭСФ.

Требование распространяется на плательщиков КПН при приобретении товаров, работ и услуг у лиц, указанных в

.

– это рассматриваемые выше категории (все неплательщики НДС), для которых с 1 апреля 2021 года введена обязанность по выписке ЭСФ по сделкам свыше 1 000 МРП.

Важно!

В норме идет отсылка именно на категории лиц без указания условия о превышении сделки 1 000 МРП.

Таким образом, при прямом прочтении, нет уточнения, что по сделкам менее 1 000 МРП с данными категориями налогоплательщиков НЕ ТРЕБУЕТСЯ ЭСФ для отнесения расходов по КПН на вычеты. При этом по операциям менее 1 000 МРП у данных категорий нет обязательства по оформлению ЭСФ.

Полагаем, что в данной норме планировалось указание не только категорий налогоплательщиков, но также и уточнение, что речь идет об операциях по сделкам свыше 1 000 МРП.

То есть по всем сделкам свыше 1 000 МРП с неплательщиками НДС, указанными в

, расходы относятся на вычеты по КПН только при наличии ЭСФ. По сделкам менее 1 000 МРП ЭСФ в целях КПН не требуется (если у лица нет иных обязательств по оформлению документа).

По данной ситуации задан вопрос на блог

Данная норма содержит исключения, по которым не требуется ЭСФ для отнесения расходов по товарам, работам и услугам на вычеты в целях КПН:

- Приобретение работ и услуг у нерезидентов;

- Перевозка пассажира на ж/д или воздушном транспорте проездным билетом на бумажном носителе, электронным билетом или электронным проездным документом;

- Безвозмездная передача товара, безвозмездное выполнение работ, оказания услуг физическому лицу, не являющемуся ИП или ЛЗЧП;

- Оказание услуг, предусмотренных

(финансовые операции); - По товарам, ввезенным на территорию РК с территорий ЕАЭС;

- По товарам, ввезенным на территорию ЕАЭС, подлежащих декларированию.

Важно!

Указанные в норме исключения также вызывают ряд вопросов, которые заданы на блоги уполномоченных органов:

- В исключении по пункту 1 не указан «товар», но по товару у нерезидента (без наличия у него филиала и представительства в РК) нет обязательства по оформлению ЭСФ.

- Правильно ли мы понимаем, что

Однако,

, требование о выписке ЭСФ распространяется на весь импортированный товар. То есть налогоплательщики (плательщики и неплательщики НДС) в любом случае оформляют ЭСФ при реализации импортированного товара. Просьба уточнить применимость данного исключения на практике.

Получен оф ответ: Какие операции освобождаются от требования о наличии ЭСФ в целях отнесения расходов на вычеты по КПН с 1 апреля 2021 года?

Таким образом, при приобретении товаров, работ или услуг у неплательщиков НДС на сумму свыше 1 000 МРП, отнести расходы на вычеты в целях КПН можно только при наличии ЭСФ от контрагента. В случае, если контрагент не произвел выписку ЭСФ, такие расходы по , не относятся на вычеты.

При приобретении товаров, работ или услуг у неплательщиков НДС по сделке, которая не превышает 1 000 МРП, покупатель может отнести эти расходы на вычеты по КПН даже в случае отсутствия ЭСФ от поставщика.

Возможности портала

Система позволяет вести финансовую отчетность. Перечислим основные возможности:

- Создание любых бухгалтерских документов;

- Повторная регистрация компании;

- Реорганизация предприятия;

- Составление договоров в электронном виде;

- Запись реквизитов компании;

- Просмотр виртуального склада продукции;

- Экспортный контроль;

- Управление сертификатами;

- Регистрационный учет;

- Просмотр справочного раздела;

- Изменение настроек;

- Проверка сроков действия платежных операций и контрактов.

Создатели личного кабинета регулярно расширяют список возможностей. Регулярно появляются новые функции, упрощающие работу в кабинете.

Личный кабинет работает везде – независимо от местоположения пользователя. Учетная запись доступна круглосуточно с компьютеров и мобильных устройств. Она позволяет выполнять любые задачи, требующие неотложного решения.

Дополнительным достоинством является простой интерфейс. Разобраться с возможностями системы под силу даже начинающим пользователям, которые никогда раньше не занимались ведением электронной отчетности. При возникновении любых вопросов можно прочитать справочный раздел.

Если представленной на сайте информации недостаточно для решения проблемы – обратитесь в техническую поддержку. Для этого напишите на почту esfsd@mgd.kz. В теме письма обозначьте подробности своего вопроса. Подробно опишите найденную проблему. При желании добавьте вложения с компьютера, если они служат доказательством неполадки. После отправки письма ожидайте ответа. Специалисты своевременно решат ваш вопрос.

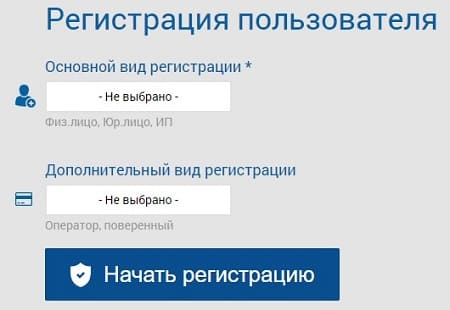

Как зарегистрироваться

Регистрация esf.gov.kz доступна пользователям электронного правительства Республики Казахстан. Оформить личный кабинет в сервисе можно самостоятельно через сайт, но предварительно рекомендуется получить электронную цифровую подпись. ЭЦП можно получить в любом отделении Центра Обслуживания Населения (ЦОН).

Программу NCALayer нужно установить на ПК, при помощи нее пользователи смогут связаться с менеджером центра по видеосвязи и провести регистрацию ЭЦП в дистанционно. На сайте имеется инструкция по установке.

Как проводится регистрация ЛК:

- Регистрацию профиля можно провести на официальной странице

- На главной странице с правой стороны в меню стоит нажать на пункт «Как зарегистрироваться»;

- Откроется страница регистрации пользователя, ;

- Пользователь должен выбрать вид регистрации;

- Нажимается кнопка «Начать регистрацию». Пользователь будет перемещен на страницу заполнения разделов;

- На первом этапе выбирается сертификат (ЭЦП). Указывается путь к сертификату, заполняются пустые поля формы регистрации, указывается адрес электронной почты;

- Далее указываются регистрационные данные (фамилия, имя отчество, предприятие, дата рождения, должность и другая информация);

- Подтверждается соглашение с условиями;

- Завершается регистрация профиля.

Основные требования к счету-фактуре электронного формата

Суммы налога для вычета, выставленного продавцом покупателю проводится на основании счета-фактуры в любом его виде:

- бумажном;

- электронном.

Законодатель четко определил право пользователей формировать электронные бумаги (п.1 ст.169 НК РФ). Для реализации подобного права стоит заручиться наличием двух пунктов:

- Согласие на то сторон.

- Совместимые техвозможности.

Знайте, что счета вправе выставлять не только продавцы от первого лица, но и посреднические фирмы, агенты и комиссионеры. Законодательство предусматривает ряд условий для соблюдения всей законности процедуры, среди которых:

- их нужно подписывать защищенной ЭЦП;

- у сторон обмена налажен сопоставимый технический потенциал и сама способность принимать, обрабатывать и отправлять бумаги электронного формата;

- формируются согласно утвержденного порядка:

- одобрение сторон сделки.

Камеральный контроль

– Как вы сказали выше, основная задача АИС – это сопоставление данных ЭСЧФ с данными, указанными в представленных налоговых декларациях по НДС.

Камеральный контроль нацелен именно на выявление таких отклонений и последующем направлении уведомления плательщику с предложением дать пояснения либо внести необходимые корректировки?

– В настоящее время декларации, представляемые плательщиками, подвергаются камеральной проверке в два этапа: предварительный и последующий.

Предварительным этапом камеральной проверки устанавливаются, например:

- своевременность представления налоговых деклараций;

- соблюдение порядка заполнения налоговых деклараций;

- правильность оформления реквизитов налоговых деклараций;

- правильность арифметического подсчета сумм налогов, сборов (пошлин), пеней, подлежащих уплате в бюджет согласно представленной налоговой декларации.

Часть таких контролей проводится автоматически с использованием программных и технических средств.

Последующим этапом камеральной проверки устанавливаются:

- полнота исчисления налогов, сборов (пошлин) и достоверность сведений, указанных плательщиком в налоговых декларациях и других документах, обязанность представления которых установлена законодательством, либо их непредставление;

- соответствие данных, содержащихся в налоговой декларации и прилагаемых к ней документах и (или) информации, иным имеющимся в налоговом органе документам и (или) информации о деятельности плательщика;

- обоснованность применения плательщиком налоговых ставок и льгот;

- иные вопросы, связанные со своевременным и полным исполнением налоговых обязательств.

Уведомления плательщикам направляются после установления отклонений, выявленных подразделениями камерального контроля налоговых органов при проведении последующего этапа камеральной проверки.

Как вспомнить забытый пароль

Иногда после написания учетных данных на странице появляется ошибка. Самая распространенная причина – неверное заполнение строк. Возможно, была выбрана другая клавиатурная раскладка. После внимательной проверки строк сделайте повторную попытку. Если проблема осталась нерешенной – нажмите кнопку «Изменить пароль». Система предложит написать имя пользователя. После нажатия кнопки «Отправить» на вашу почту придет ссылка. Перейдите по ней и придумайте новый пароль.

Если проблема осталась нерешенной – нажмите кнопку «Изменить пароль». Система предложит написать имя пользователя. После нажатия кнопки «Отправить» на вашу почту придет ссылка. Перейдите по ней и придумайте новый пароль.

Рекомендуется, чтобы сочетание символов было сложным. Оно должно соответствовать стандартам безопасности, перечисленным на странице. Тогда кабинет всегда будет оставаться защищенным от злоумышленников.

Заглянем в 2020 год

– Мы плавно перешли к 2020 г. Что планируется внедрить в следующем году, каким функционалом будет усовершенствована работа Портала?

– На 2020 г. планируется ряд доработок, относящихся к совершенствованию работы организаций, имеющих филиальную структуру.

Например:

- возможность ввода дополнительного кода филиала для случаев, когда в документе задан неверный код филиала (либо код отсутствует);

- разделение прав доступа с учетом многофилиальной структуры в соответствии со справочником филиалов (по дополнительному коду филиала).

Также планируются доработки в Личном кабинете плательщика: расширение вкладки «Мои счета-фактуры» – «Входящие» – «Неподписанные». В ней появятся новые папки для работы с ЭСЧФ (условные рабочие названия «Проверенные», «Готовые к подписанию», «Ошибочные» и т.п.)».

Преимущества и недостатки ЭСФ

- Первое и самое понятное преимущество ЭСФ – отказ от бумажных документов;

- Не нужно собирать, распечатывать и передавать документы поставщикам, а потом заботится об их возвращении;

- На сегодня стоимость передачи документов через оператора настолько мала, что просто несопоставима с затратами на бумагу, картриджи, курьеров и прочими расходами, неминуемо сопровождавшими бумажный документооборот.

Конечно, задним числом выставить документ не получится, но моментальная, гарантированная доставка, с официальным подтверждением о получении и подписании все же важнее такой возможности, особенно, в интересах покупателя. Это может послужить подтверждением сроков для налоговой или независимым мнением в суде при спорах с контрагентами.

Сроки выставления и цена опоздания

Органы ФНС вменяют продавцу в обязанность выставление счета-фактуры в срок не позже 5 рабочих (календарных) суток с момента совершения сделки, которым может считаться:

- отгрузка;

- выплата покупателю аванса или всей стоимости покупки;

- доставка товара покупателю или до пункта, оговоренного в договоре;

- момент оказания услуги.

Бумажное оформление счетов-фактур позволяло подкорректрировать дату в ситуации опоздания, обозначив ее «задним числом». Электронный формат исключает такую возможность. Однако опоздание не столь страшно, оно не является существенным нарушением, могущим повлечь за собой отказ в возврате НДС (п. 2 ст. 169 НК РФ). Главное, чтобы были выполнены остальные существенные требования:

- возможность полной и достоверной идентификации продавца и покупателя;

- указание товара (услуги, работы);

- подтверждение прав собственности и их перехода в результате акта продажи;

- точные данные о стоимости, влияющие на базу и сумму НДС.