Счет-фактура

Содержание:

- Номер счета-фактуры и дата, когда она составлена

- На отправку одного электронного счета-фактуры надо 5 минут, на 100 – до 8 часов. проблемы в работе с эсчф уже всплывают — tekhpoddergka.ru

- Образец заполнения счета-фактуры на услуги

- Оформление отгрузки по международным правилам

- ГЛАВБУХ-ИНФО

- Действия получателя счета

- Что такое книга покупок?

- Нижняя часть Счета-фактуры (подвал)

- Грамматика

- Инструкция по заполнению

- Как оформить счет-фактуру при оказании услуг

Номер счета-фактуры и дата, когда она составлена

Номер и дату составления счета-фактуры указывайте в строке 1.

Нумеровать счета-фактуры можно в том порядке, который удобен вам. Пропишите его в учетной политике. Обычно это простая нумерация в порядке возрастания с начала каждого календарного года. Но может быть предусмотрен и другой порядок. Главное, чтобы нумерация была возрастающей и сквозной.

Возможность возобновлять нумерацию счетов-фактур с первого порядкового номера законодательством не предусмотрена. Однако из письма Минфина России от 11 октября 2013 г. № 03-07-09/42466 можно сделать вывод, что отступление от установленного порядка не является ошибкой, из-за которой покупателя могут лишить права на налоговый вычет. Главное, не нарушать хронологию (подп. «а» п. 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Совет: если организация нарушила нумерацию счетов-фактур, то такую ошибку можно не исправлять. Данное нарушение не является основанием для отказа в вычете НДС.

Главное, чтобы в остальном счет-фактура был составлен правильно. И чтобы счет-фактура с «неверным» номером был указан в разделе 9 декларации по НДС с тем же номером.

Ошибка в номере счета-фактуры не мешает определить:

продавца и покупателя или исполнителя и заказчика;

наименование и стоимость реализованных товаров, выполненных работ, оказанных услуг, переданных имущественных прав;

налоговую ставку и сумму НДС, предъявленную покупателю.

А раз так, то налоговые инспекторы не вправе отказать покупателю в вычете НДС по такому счету-фактуре.

Это следует из абзаца 2 пункта 2 статьи 169 Налогового кодекса РФ.

Счет-фактуру выставляют в течение пяти календарных дней с момента отгрузки товаров, оказания услуг, выполнения работ или передачи имущественных прав. С учетом этого правила запишите дату в строке 1.

Это следует из положений подпункта «а» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 и пункта 3 статьи 168 Налогового кодекса РФ.

Ситуация: как вести нумерацию счетов-фактур, если продукцию отгружают как из головного отделения, так и из обособленных подразделений организации?

Нумерацию счетов-фактур ведите в порядке возрастания. К номерам счетов-фактур обособленного подразделения добавляйте индекс данного подразделения.

Для этого в порядковый номер счета-фактуры добавьте разделительную черту «/» и впишите цифровой индекс обособленного подразделения. Цифровой индекс утверждают в приказе об учетной политике. Это позволит определить, какое именно подразделение организации выставило счет-фактуру. Такой порядок следует из пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 и письма Минфина России от 11 октября 2013 г. № 03-07-09/42466.

Вести отдельные книги покупок и продаж по обособленным подразделениям не обязательно. Достаточно зарегистрировать счета-фактуры в соответствующих книгах головной организации. То же самое относится и к организациям-посредникам, которые должны вести журналы учета счетов-фактур. Счета-фактуры, выставленные (полученные) обособленными подразделениями в рамках посреднической деятельности, организация может регистрировать в своем журнале учета. Такой вывод следует из письма Минфина России от 24 марта 2015 г. № 03-07-11/16050.

На отправку одного электронного счета-фактуры надо 5 минут, на 100 – до 8 часов. проблемы в работе с эсчф уже всплывают — tekhpoddergka.ru

Фото с сайта psychologin.co.at

С 1 июля некоторые плательщики НДС в обязательном порядке выставляют партнерам электронные счета-фактуры (ЭСЧФ). Подробности мы уже рассказывали. Спустя полтора месяца индивидуальные предприниматели и компании, которые работают с ЭСЧФ по НДС, уже столкнулись с первыми трудностями. Об этих проблемах и о том, как с ними можно справляться, рассказывает Маргарита Новосельцева, учредитель бухгалтерских компаний «Райкири» и «Делай Свое Дело».

1. Операционная система и подготовка компьютера к работе

Если вы владелец MacBook (OS X) или фанат Linux, отправлять ЭСЧФ со своего компьютера вы не сможете без дополнительных ухищрений.

Маргарита НовосельцеваУчредитель бухгалтерских компаний «Райкири» и «Делай Свое Дело»

Но и далеко не на всех компьютерах с Windows система будет работать. С совсем старыми версиями и так все понятно (требуется операционная система не ниже Windows XP Service Pack 3).

Кроме того, бухгалтеру тяжело быстро настроить доступ. Вот весь список требований.

Что делать? Хорошее решение для всех операционных систем — поставить виртуальную машину: программу, которая «имитирует» работу операционной системы Windows, настроенную под все требования.

Фото с сайт 1ul.ru

Если этот вариант не подходит, то пригласить системного администратора, который поставит Windows и соблюдет все требования разработчиков.

2. Создание и отправка ЭСЧФ.

Электронный счет-фактуру можно создать:

То есть, для того чтобы формировать и отправлять ЭЧСФ, компании сегодня сталкиваются с проблемами покупки нового бухгалтерского софта или доработкой старого. Вопрос что лучше и дешевле — остается открытым. Тут каждый выбирает для себя сам.

В любом случае, мы рекомендуем работать с лицензионным ПО. Тогда с отправкой ЭСЧФ возникнет меньше проблем.

3. Следующее испытание — постоянно «зависающий» портал.

Из-за этого вы не можете отправить ЭСЧФ. Хоть и очень хотите. Что делать?

Если есть возможность задержаться на работе на часок-другой, то после 18.00 портал работает, а после 20.00 вообще «летает».

А вот если на портале профилактические работы — придется ждать. Будем надеяться, работа портала в будущем усовершенствуется.

4. Даже если у вас сотни накладных, отправлять их можно по одной. У вас 100 и более исходящих накладных и нет возможности отправлять их на портал напрямую из бухгалтерской программы? В этом случае загружать каждую придется по одной. И отправлять тоже по одной. Алгоритм следующий: открыть файл электронного счета-фактуры — подписать его электронной цифровой подписью (ЭЦП) — отправить. По одной!

Что это значит? Отправка 1 накладной займет примерно 1-5 мин. Отправка 100 накладных — 100-500 мин (т.е. от 1,5 до 8 часов времени). Соответственно, без должной автоматизации и при больших объемах исходящих документов компании в ближайшее время понадобится новый сотрудник: только для отправки ЭСЧФ. А это затраты на зарплату, налоги, рабочее место и т.д.

Фото с сайта prozorist.com.ua

Или придется дополнительно загрузить старого сотрудника.

Очень хотелось бы, чтобы разработчики портала реализовали такую возможность, как подписание и отправка на портал сразу всех выбранных ЭСЧФ.

5. Двойной ввод пароля при подписании и отправке ЭСЧФ

Зачем это сделано — мне, как пользователю, непонятно. Тем не менее, вводить эти данные приходится два раза — во время одной операции. Следовательно, сотрудник тратит на одну операцию больше времени, чем необходимо.

6. Работа со входящими ЭСЧФ

Для понимания порядка действий пропишу алгоритм их приема:

- Зайти на портал в Личный кабинет

- Подписать входящие ЭСЧФ электронной цифровой подписью

- Выгрузить входящие ЭСЧФ (не обязательно)

- Отметить, что от конкретного поставщика поступил входящий документ

- Принять НДС к зачету — по входящим ЭСЧФ

То есть, чтобы взять НДС к зачету по входящему документу, с 1 июля необходим ЭСЧФ. Компании нужно проверять, поступил ли такой электронный счет-фактура от поставщика или нет. И делать это надо по каждому документу. Если коротко: добавился очередной реестр, дополнительный процесс сверки. Его нужно вести для того, чтобы определить во время подсчета налогов, можно брать НДС к зачету или нет.

И все проблемы здесь упираются в автоматизацию ведения такого реестра. Если автоматизации нет, то его ведение — это рабочее время, за которое надо платить. На сегодняшний день нормальных автоматизированных решений на рынке очень мало, а их стоимость совсем немаленькая. Если крупные предприятия могут себе все это позволить, то для малого и даже среднего бизнеса это проблема.

Остается надеяться, что со временем проблемы в использовании электронных счетов-фактур будут решены — разработчиками системы ЭСЧФ.

Образец заполнения счета-фактуры на услуги

Для оформления следует применять бланк из Постановления №1137 от 26.12.11.

В целом, порядок заполнения полей счета-фактуры на оказанные услуги аналогичен случаю отгрузки товаров, однако имеются свои особенности в оформлении отдельных строк и граф.

Заполнение строк с/ф на услуги

| Номер строки | Заполняемые сведения |

| 1 | Номер и дата.

Номер должен соответствовать текущей нумерации, которую компания может разработать самостоятельно для своего удобства. Обычно нумерация сквозная по порядку с начала года, квартала или месяца в зависимости от числа оформляемых документов. Цифровой номер может дополняться буквенными обозначения или знаками. Дата – день выписки документа, должна попадать в срок, отведенный для передачи с/ф на услуги (5 дн. с даты подписания акта или 5 дн. с момента окончания месяца или квартала оказания услуги, если акт не подписывается). |

| 1а | Номер и дата исправления.

Строка оформляется при незначительной корректировке исходного с/ф с ошибками. Номер – соответствует порядковому номеру внесения исправлений. Дата – фактический день их внесения. |

| 2, 2а, 2б | Реквизиты исполнителя услуг, включающие:

|

| 3 | Реквизиты грузоотправителя.

Правила заполнения позволяют исполнителю услуг не заполнять поле, поставив в нем прочерк. Однако, по мнению налогового органа, если исполнитель пропишет в данном поле сведения о грузоотправителе, это не будет нарушением. |

| 4 | Реквизиты грузополучателя.

В отношении оказанных услуг поле также не заполняется. |

| 5 | Данные о платежном документе, подтверждающем оплату. Данное поле заполняется только при оплате услуг авансом, после получения которого в пятидневный срок нужно передать с/ф заказчику. |

| 6, 6а, 6б | Реквизиты заказчика, включающие:

Заполнение полей проводится аналогично 2, 2а и 2б. |

| 7 | Валюта, в которой совершается платеж – наименование и код по соответствующему классификатору. Например, российскому рублю соответствует код 643. Если цена в у.е., а платеж выполняется в российских рублях, то указывается валюта платежа. |

Заполнение граф таблицы

| Номер графы | Заполняемые сведения |

| 1 | Наименование услуг в том виде, как они указаны в договоре. Описание должно быть исчерпывающим для того, чтобы идентифицировать оказанный вид услуг. Не требуется подробная детализация, однако содержание этого поля должно давать четкий единственный ответ о том, какая именно услуга оказана данным исполнителем. |

| 2 и 2а | Единица измерения и ее код по ОКЕИ для услуг нужно заполнять при одновременном соблюдении таких условий:

В прочих ситуациях в графах ставятся прочерки. |

| 3 | Количество, объем – если в гр.2 и 2а стоят прочерки, то они ставятся и в этом поле. В противном случае указывается количество услуг в соответствии с указанной единицей измерения. |

| 4 | Цена за единицу – проставляется, если в договоре определена эта цена и заполнены гр.2 и 2а таблицы счета-фактуры.

В противном случае графы прочеркиваются. |

| 5 | Стоимость общая по каждой позиции в целом, налог в данную стоимость не включается. |

| 6 | Пишется формулировка «без акциза». Возможно поставить прочерк, это не будет препятствием для вычета, однако правильнее будет написать указанное словосочетание. |

| 7 | Ставка НДС. |

| 8 | Величина налога = стоимость, умноженная на ставку. |

| 9 | Стоимость с налогом. |

| 10 и 10а | Графы прочеркиваются. |

| 11 | Также ставятся прочерки.

Последние три графы заполняются только в отношении импортных товаров, по оказанным услугам не заполняются. |

Оформление отгрузки по международным правилам

При международной отгрузке оформляются:

- инвойс;

- перевозочные документы (CMR, международная авианакладная, коносамент);

- ГТД (при пересечении российской границы со страной, не являющейся членом ЕАЭС).

Последний из документов не подменяет собой инвойс, хотя в части описания поставляемого товара и содержит информацию аналогичного характера. Но в нем может указываться совершенно иная его стоимость, определяемая по правилам таможенного законодательства России для целей исчисления таможенных пошлин и величины ввозного НДС.

Счет-фактура в адрес иностранного покупателя при вывозе с территории России не оформляется, поскольку за пределами РФ такой документ не является востребованным. При этом для себя российский поставщик его выписывает, используя для налога ставку 0%, применяемую при экспорте. Нужен он для того, чтобы в учете отобразилась продажа с соответствующей ставкой налога.

ГЛАВБУХ-ИНФО

Согласно пп. 1п. 5 ст. 169 НК РФ счет-фактура должен иметь порядковый номер, который указывается в строке 1.

Однако Налоговый кодекс РФ не устанавливает требования, по которым следует нумеровать счета-фактуры. Поэтому порядок присвоения номеров вы можете разработать самостоятельно и утвердить его в учетной политике для целей налогообложения.

С тем, как в учетной политике отражается порядок нумерации счетов-фактур, вы можете ознакомиться:

— на примере учетной политики организации, осуществляющей оптовую торговлю;

— на примере учетной политики организации, осуществляющей производственную деятельность;

— на примере учетной политики организации, осуществляющей строительную.

Например, счета-фактуры могут нумероваться в порядке возрастания с начала каждого календарного года. Такой способ нумерации является наиболее распространенным. Однако вы также можете присваивать счетам-фактурам номера и с начала квартала или месяца, если осуществляете многочисленные отгрузки товара.

Основная задача при этом — не допустить появления документов с одинаковыми порядковыми номерами, датированных одним числом.

Многолетняя практика выработала основные правила, на основании которых строится нумерация счетов-фактур:

— нумерация должна быть возрастающей и сквозной.

Согласно Постановлению N 1137 для счетов-фактур (в том числе авансовых) и корректировочных счетов-фактур предусмотрено ведение общей хронологической нумерации ( пп. «а» п.1 Правил заполнения корректировочного счета-фактуры, см. также Письма Минфина России от 16.10.2012 №03-07-11/427, от 10.08.2012 №03-07-11/284);

— период возобновления нумерации можно установить любым: день, месяц, квартал, год и т.д.;

— в состав номера могут входить не только цифры, но и цифры с буквами, разделительные знаки.

Например, для более четкого разграничения «авансовых» и «отгрузочных» счетов-фактур при нумерации счетов-фактур на авансы можно использовать литеру «А». И если счету-фактуре по отгрузке присвоен номер 1310-00015, то номер следующего за ним «авансового» счета-фактуры может выглядеть так: N 1310-00016-А.

Правила заполнения счета-фактуры прямо предусматривают два случая, когда номер счета-фактуры дополняется цифровым индексом ( пп. «а»п. 1 Правил заполнения счета-фактуры):

1) реализация товаров (работ, услуг), имущественных прав через обособленные подразделения.

Номер счета-фактуры, составленного обособленным подразделением, через разделительный знак «/» (разделительную черту) дополняется цифровым индексом подразделения, который установлен в учетной политике организации ( абз. 3 пп. «а» п.1 Правил заполнения счета-фактуры);

2) реализация товаров (работ, услуг), имущественных прав участником товарищества или доверительным управляющим.

Номер счета-фактуры, составленного таким лицом, через разделительный знак «/» (разделительную черту) дополняется цифровым индексом, утвержденным участником товарищества (доверительным управляющим) для операций по конкретному договору простого товарищества (доверительного управления имуществом) (абз. 4 пп. «а» п.1 Правил заполнения счета-фактуры).

Например, номер счета-фактуры, выставленного обособленным подразделением организации, может выглядеть следующим образом: N 315/2.

По мнению Минфина России, в иных случаях разделительный знак не ставится (Письма от 22.05.2012 №03-07-09/59, от 14.05.2012 №03-07-09/50, от 15.05.2012 №03-07-09/52, от 15.05.2012 №03-07-09/53). В то же время Правила заполнения счета-фактуры не запрещают использовать разделительные знаки (разделительную черту «/») и (или) буквенные коэффициенты при нумерации счетов-фактур в случаях, которые не указаны в пп. «а» п.1 Правил.

Если допущены нарушения порядка нумерации, это не может являться основанием для отказа покупателю в вычете НДС. Ведь отказ правомерен, только если ошибки в счете-фактуре не позволяют налоговым органам идентифицировать продавца, покупателя, наименование товаров (работ, услуг), имущественных прав, стоимость товаров (работ, услуг), имущественных прав, налоговую ставку и сумму налога ( абз. 2 п.2 ст. 169 НК РФ, см. также Письма Минфина России от 22.05.2012 №03-07-09/59, от 14.05.2012 №03-07-09/50, от 15.05.2012 №03-07-09/52, от 15.05.2012 №03-07-09/53). Неправильная нумерация к таким нарушениям не относится.

Судебная практика, в частности, свидетельствует о том, что в вычете не может быть отказано по причине нарушения нумерации счетов-фактур.

Путеводитель по налогам. Практическое пособие по НДС.

Действия получателя счета

Если покупателю был отправлен исправленный счет-фактура, он должен изменить данные в книге покупок, ведь там были указаны параметры дефектного счета либо ошибочные данные. Чтобы это совершить, покупателю нужно использовать дополнительный лист из Книги, только чтобы он соответствовал налоговому периоду покупки. На этом листе надо сделать запись об аннулировании конкретного счета-фактуры и вычислить сумму покупок, совершенных до этого счета, определив таким образом сумму, соответствующую упраздняемому счету-фактуре.

Реализовать законную возможность вычета НДС покупатель имеет право не только в том налоговом периоде, когда он совершил покупку: важно лишь, чтобы документ был зарегистрирован вовремя

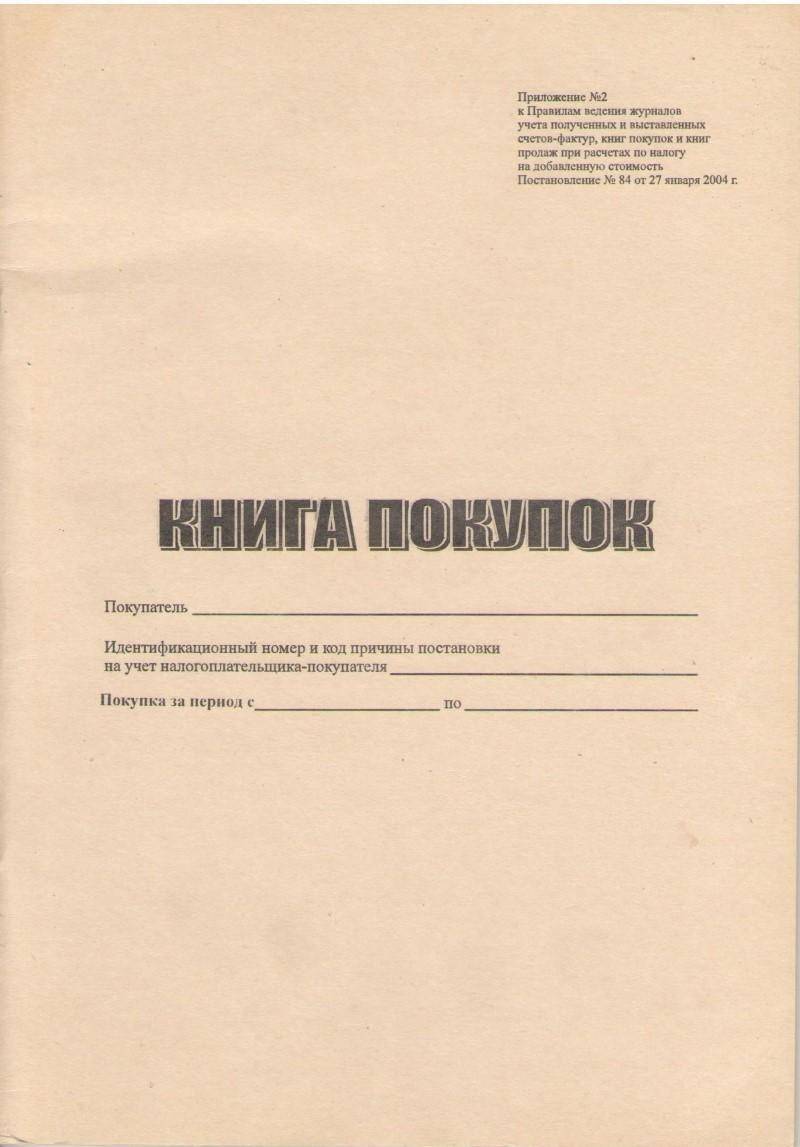

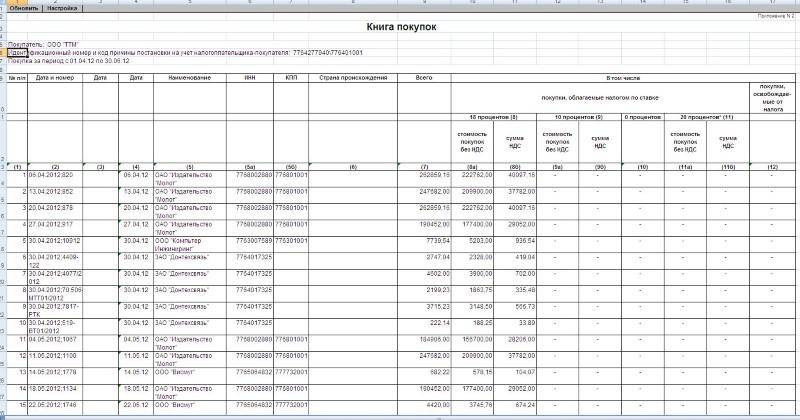

Что такое книга покупок?

Книга покупок – это документ, назначение которого заключается в регистрации счет-фактур, подтверждающих оплату НДС. Книга необходима для определения и подсчета суммы оплачиваемого налога и подлежащей возмещению или вычету суммы.

Книга обязана вестись каждой организацией, поскольку в ней содержатся сведения, принимаемые в расчет в случаях, когда возникает необходимость по исчислению НДС. В документе следует фиксировать каждый документ, в котором отражены финансовые сведения, помогающие рассчитать необходимые к уплате налоги.

Книга покупок ведется в течении всего отчетного периода и в ней должны быть зарегистрированы все документы, указывающие на оплату НДС.

Не указываются в документе следующие счет-фактуры, полученные:

- при проведении процедуры продажи или покупки брокером ценных бумаг;

- путем оформления разницы в суммах поставщиком;

- при выполненной безвозмездно, бесплатно работе;

- от комитента на покупку или реализацию продукции.

Книги покупок – это документ, который можно вести, как в бумажном (страницы документа нумеруются, шнуруются, заверяются печатью), так и в электронном виде.

Что такое книга покупок?

Что такое книга покупок?

Как правильно заполнить этот документ?

На титульном листе и в верхней части каждой страницы указываются:

- наименование компании-покупателя;

- КПП и ИНН.

Как правило, заполнение граф документа не вызывает трудностей, за исключением нескольких пунктов, на которые стоит рассмотреть подробнее:

- В 1 графу вносится отметка о порядковом номере записи о счет-фактуре.

- В 6 графе запись оставляется только в случае регистрации документов, выписываемых при реализации продукции, ввезенной на территорию России — указывается страна, откуда прибыл товар и номер таможенной декларации. Если реализуется российский товар, то указывается только страна-производитель.

- Графы 8-11 отражают суммы покупок и НДС, исчисленные по установленным налоговым ставкам. Данные графы (за исключением 10) состоят из двух частей — в первой указывается стоимость проданной продукции без НДС, а во второй — сумма НДС.

- В 10 графе указывается полная сумма покупок, которая облагается 0% НДС. Заполняется столбец теми налогоплательщиками, которые занимаются экспортом продукции и сами непосредственно связаны с реализацией и производством вывозимых товаров.

Любые изменения должны вноситься на отдельном дополнительном листе, каждый из которых является неотъемлемой частью документа. В верхней части дополнительного листа обязательно указывается дата его составления.

Как заполнить книгу покупок?

Как заполнить книгу покупок?

Изменения в Законодательстве

Индивидуальным предпринимателям и организациям, которые выбрали упрощенную систему налогообложения разрешается не вести Книгу покупок, кроме этого — вместо самого ИП счет-фактуры могут подписывать доверенные лица, на основании нотариально заверенной доверенности.

К примеру, лица, занимающиеся посреднической деятельностью, но не обязанные уплачивать НДС, обязаны вести данную документацию и фиксировать в ней все счет-фактуры и иные финансовые документы, к ним приравненные.

Во избежание возникновения сложностей со сдачей отчетов, деклараций и при проведении проверок уполномоченными органами, налогоплательщикам следует своевременно и грамотно заполнять Книгу продаж и Книгу покупок.

Где можно скачать образец заполнения и бланки книги покупок и продаж?

Образец заполнения документа вы можете скачать по этой ссылке. А вот здесь находится бланк книги покупок и продаж в формате Excel, а в формате Word – тут.

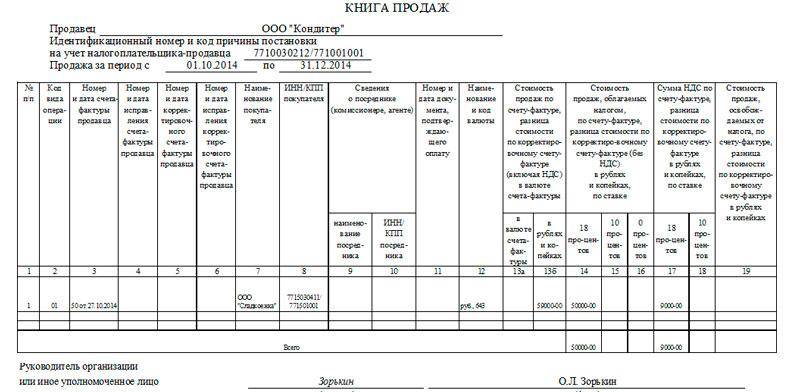

Образец заполнения книги продаж.

Образец заполнения книги продаж. Пример книги продаж.

Пример книги продаж. Образец заполнения книги покупок.

Образец заполнения книги покупок.

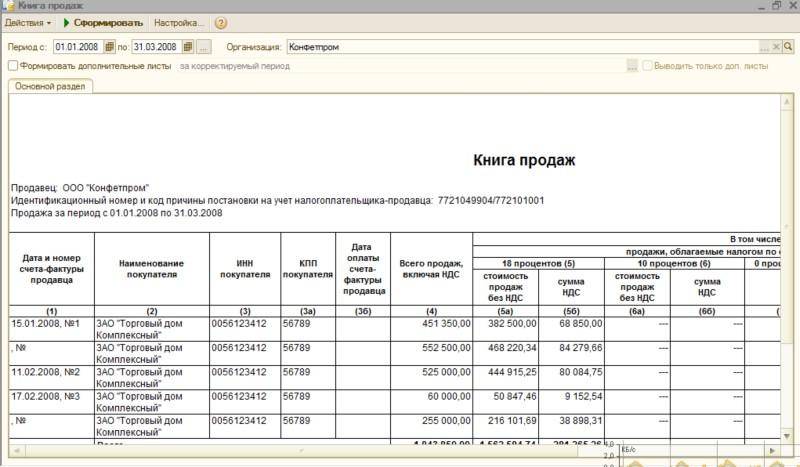

Где находится книга покупок и продаж в программе 1С 8.2?

Больше информации о том, как правильно заполнить документ в программе 1С 8.2, а также где именно находится книга покупок и продаж в этой программе, содержится в следующем видео-уроке:

Не забудьте добавить «FBM.ru» в источники новостей

Нижняя часть Счета-фактуры (подвал)

Нижняя часть содержит подписи ответственных лиц:

- Руководитель организации или иное уполномоченное лицо — указывается ФИО и ставится подпись руководителя организации или иного уполномоченного лица.

- Главный бухгалтер или иное уполномоченное лицо — указывается ФИО и ставится подпись главного бухгалтера или иного уполномоченного лица.

- Индивидуальный предприниматель — указывается ФИО и ставится подпись индивидуального предпринимателя, и указываются реквизиты свидетельства о государственной регистрации индивидуального предпринимателя.

В организациях кроме руководителя и главного бухгалтера может расписаться «иное» уполномоченное лицо, но только при действующем внутриорганизационном приказе с правом подписывать бухгалтерские документы.

Индивидуальный предприниматель расписывается только в одной графе Индивидуальный предприниматель.

Грамматика

В орфографических словарях зарегистрировано свыше 1000 составных слов типа инженер-майор, план-заказ, школа-интернат, тонна-километр. Число таких наименований постоянно растет вместе с ростом названий новых профессий, созданием новых учреждений, машин, изобретений.

По характеру склоняемости компонентов выделяются следующие разряды составных наименований.

Один из компонентов сложносоставных наименований остается неизменяемым при склонении в следующих случаях.

1.1. Один из компонентов не склоняется, если представляет собой неизменяемое слово, недавнее заимствование, название буквы или аббревиатуру. Подавляющее большинство таких наименований составляют образования, неизменяемым элементом которых является первое слово. Например: какао-бобы, кафе-закусочная, конференц-зал, прайс-лист, икс-лучи, луна-парк.

В профессиональном употреблении появились своего рода неизменяемые слова-морфемы, вокруг которых группируются серии составных наименований. Основные из них: альфа- (-активность, волны), блок- (-карта, -сигнал, -форма), вакуум- (-аппарат, -камера, -процесс), дизель- (-генератор, -мотор), пресс- (-инструмент, -накат).

1.2. Гораздо меньше составных наименований с несклоняемым вторым словом; в таких случаях только первый компонент сложения склоняется: программа-максимум, комедия-буфф.

Самую пеструю группу составляют наименования, в которых первое слово не ассоциируется ни с заимствованиями, ни с усеченными прилагательными. В этом разряде склонность к неизменяемости обусловлена в первую очередь семантическими причинами – смысловой спаянностью компонентов и частотой употребления наименования в обиходной речи.

Наиболее свободное соединение слов в составе двойных наименований наблюдается в многочисленных названиях лиц по профессии, занимаемой должности, званию. Таковы наименования со словами: инженер- (-металлург, -радист, -электрик, -строитель), автор- (-иллюстратор, -изыскатель), министр-президент, член-пайщик и т. п. В этих наименованиях склоняются оба слова.

Исключение из общего правила составляет замкнутая группа составных обозначений военных и государственных чинов и званий, в которых квалифицирующая первая часть не склоняется: генерал-адмирал, капитан-лейтенант, лорд-канцлер, премьер-министр, камер-юнкер.Из профессионального употребления в литературную практику проникла несклоняемость первого элемента всех сложносоставных единиц измерения: киловатт-час, вольт-ампер, кулон-метр и т. п.

В многочисленной группе двойных наименований разнообразных явлений внешней жизни, названиях учреждений, предметов обихода, изобретений, машин и т. д. обычно склоняются оба компонента. Это такие слова, как: автобус-экспресс, автомобиль-фургон, вагон-буфет, диван-кровать, изба-читальня, кресло-качалка, бал-маскарад.

Однако у наиболее употребительных в обиходе названий типа план-карта, роман-газета при строгой литературной норме, требующей склонения обоих компонентов, в разговорной речи распространились несклоняемые варианты на стыке слов: отрывки из роман-газеты, заполнение план-карты.В последние годы ряд составных наименований с несклоняемым первым словом значительно пополнился: дизайн-проект, мастер-класс, компакт-диск и др.

Вопрос из «Справочного бюро». Как склонять существительное счет-фактура. Какого рода это слово?

Счет-фактура – существительное мужского рода. Правильно: счет-фактура выставлен, счет-фактура получен и т. д. При склонении изменяются обе части этого слова:

Источник статьи: http://new.gramota.ru/spravka/letters/63-rubric-93

Инструкция по заполнению

Для правильного составления счет-фактуры существуют свои требования к оформлению. Каждый пункт и столбец имеют свои особенности и нюансы заполнения. Все это регулируется Постановлением РФ №1137. Ниже описаны строки и графы, в которых чаще всего допускаются ошибки.

Чтобы их избежать, стоит трижды проверять документ. В первый раз проверяют правильность заполнения строк с суммой, во второй раз проверяют данные на достоверность, в третий раз – на наличие всех подписей, номеров и дат.

Строки:

- Нумерация и дата СФ. В программе 1С нумерация документа формируется автоматически. Документ можно заполнить вручную. Дополнительные офисы могут дополнительно нумеровать счет-фактуру цифрами или буквами через разделительную черту.

Номер документа регулируется только внутри организации. Он может быть как от начала существования компании, так и обнуляться каждый месяц, квартал или полугодие.

- После слова “от” пишут дату создания.

- Нумерация и дата корректировки. Этот пункт нумеруют цифрой предыдущего документа, который подлежит корректировке. Если счет-фактура не исправленный и формируется впервые, то ставят прочерк.

- Данные продавца. Налоговый агент указывает точное или краткое имя Продавца по договору с лицом, который обязуется контролировать оплату налога. В случае создания счет-фактуры филиалом, необходимо указывать ИНН главного офиса.

- Если товар приобретает посредник, то указывают полное имя частного предпринимателя. Данные ИНН в этом случае должны принадлежать непосредственному Покупателю.

- Грузоотправитель и грузополучатель. Если продавец является грузоотправителем, то пишут “он же”. Если же Грузоотправитель – другая фирма, то указывают почтовый адрес фирмы.

- В пункте Грузополучатель пишут точное или краткое название организации, которая получает продукцию и ее почтовый адрес. При формировании документа на услуги, которые были предоставлены ранее, в этом пункте ставят прочерк.

В случае создания счет-фактуры контрагентом, который выставляет агенту, реализующему двум и более покупателям товары, пишут точные или краткие названия Грузополучателей, адреса их местоположения через точку с запятой.

- К платежно-расчетному документу. Этот пункт заполняют в следующих ситуациях:

- при внесении предоплаты в безналичной форме ставят прочерк;

- при отгрузке после оплаты аванса пишут данные платежки Покупателя (как и когда заполнить счет-фактуру на аванс?);

- если оплату вносят наличными, то указывают номер кассового чека.

Почтовый адрес – это фактическое местонахождение контрагента.

Столбцы:

Код. Его также регулирует Госстандарт. Первый столбец содержит код к каждой единице.

Объем. Здесь стоит указать общее количество единиц данной позиции. При отсутствии ничего писать не нужно.

Цена за ед. изм. Обозначают цену одной единицы товара или услуги. В случае отсутствия 1С ставит прочерк, вручную этого делать не нужно.

Сумма акциза. Указывают общую цену показателя. При отсутствии такового ставят прочерк.

Налоговая ставка. Если налогоплательщик освобожден от обязанности вносить сборы, то пишут фразу “без НДС”. При необходимости нужно вписать нужную цифру.0% – для экспортных товаров;

10% – для льготной продукции;

18% – остальные случаи.

Cумму налога. Это сумма НДС, которую предоставляют Покупателю. Рассчитывают данный показатель, исходя из количества или объема номенклатурной позиции. Если ставка продукции отсутствует, то пишут фразу “без НДС”.

Страна происхождения и цифровой код. Данная графа подразумевает указание страны – производителя, если продукция изготовлена за пределами РФ. Код страны есть в общероссийском классификаторе стран мира.

Таможенная декларация

Пункт заполняют только для продукции, произведенной за пределами РФ.

ВАЖНО! ГТД нужно оформлять только в том случае, когда товар произведен за пределами РФ.

Далее в статье Вы сможете ознакомиться с заполненным документом.

- Скачать бланк счет-фактуры

- Скачать образец счет-фактуры

Предлагаем вам также узнать о сроках выставления, оплаты и хранения счет-фактур, а также о заполнении счет-фактуры обособленного подразделения и на возврат товара поставщику.

Как оформить счет-фактуру при оказании услуг

Новый порядок заполнения счетов-фактур внес некоторые коррективы в их оформление, в том числе – при реализации услуг . По просьбе нововведения пояснила ведущий эксперт «Нормы» Наталья МЕМЕТОВА:

– До выхода предприятия руководствовались порядком учета и оформления счетов-фактур в составе налоговой отчетности, действовавшим в 2021 году .

Что изменилось

- Вернули банковские реквизиты: банковский счет и наименование обслуживающего банка, МФО .

- Как и ранее, счет-фактура оформляется в сумах. Внесено уточнение, что суммы отражаются с округлением до сотых . Т.е., если у вас получилась сумма с тийинами, их нужно указать.

- Для предприятий, оказывающих услуги, изменился порядок заполнения граф 2, 3 и 4 табличной части счета-фактуры:

| Показатель | Было | Стало |

| Графа 2 «Единица измерения» | Единица измерения в денежном выражении | Заполняется, если есть показатель |

| Графа 3

«Количество» |

Не заполнялась | |

| Графа 4 «Цена» | Не заполнялась |

По определению услугами в целях налогообложения признаются виды предпринимательской деятельности по производству продуктов (материальных или нематериальных), направленной на удовлетворение потребностей других лиц, а также работы, выполняемые для других лиц .

Действительно, многие услуги могут быть измерены в количественных показателях, а, значит, будет и цена единицы услуг.

Ранее предприятия:

- соблюдающие порядок – отражали количественные показатели в наименовании услуг или давали подробную информацию об объеме выполненных работ в количественном выражении в акте оказания услуг (выполненных работ);

- не соблюдающие порядок – заполняли графы 2-4, указывая количество и цену.

Теперь это противоречие ликвидировано, и предприятия, оказывающие услуги, не только могут, но и должны заполнять графы 2-4 счета-фактуры .

Если количественного показателя нет, графы 2-4 не заполняются. В качестве примера можно привести консалтинговые, аудиторские услуги, когда объем услуг трудно оценить каким-либо количественным показателем и стоимость всего объема услуг определяется по договоренности сторон исходя из примерной их трудоемкости.

Пример Заполнение счета-фактуры при реализации услуг

Заполнение табличной части счета-фактуры по старому порядку выглядело бы так:

| П/п | Наименование

товаров (работ, услуг) |

Единица измерения | Количество | Цена | Стоимость

поставки |

НДС | Стоимость

поставки с учетом НДС |

| ставка | сумма | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Изоляция труб, 200 п.м | сум | 14000000 | 15% | 2100000 | 16100000 | |

| Всего к оплате Шестнадцать миллионов сто тысяч сумов | 14000000 | 2100000 | 16100000 |

Заполнение табличной части счета-фактуры по новому порядку:

| П/п | Наименование

товаров (работ, услуг) |

Единица измерения | Количество | Цена | Стоимость

поставки |

НДС | Стоимость

поставки с учетом НДС |

|

| ставка | сумма | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| 1 | Изоляция труб | п.м | 200 | 70000 | 14000000 | 15% | 2100000 | 16100000 |

| Всего к оплате Шестнадцать миллионов сто тысяч сумов | 14000000 | 2100000 | 16100000 |

4. Предприятия – плательщики налога с оборота ранее не должны были заполнять графу 8 «Стоимость поставки с учетом НДС» . Хотя графа 8 в электронных системах заполняется автоматически, независимо от того, является ли предприятие плательщиком НДС или нет.

Это несоответствие ликвидировано. По новому графа 8 заполняется в любом случае.

5. По реализации в иностранной валюте ранее счет-фактура выписывался в инвалюте – с одновременным отражением в национальной валюте, пересчитанной по курсу ЦБ на дату выписки счета-фактуры .

Теперь счет-фактура оформляется только в сумах по курсу иностранной валюты к суму, установленному ЦБ на дату реализации. К счету-фактуре прикладывается инвойс (счет-фактура) или другие документы, подтверждающие реализацию, оформленные в иностранной валюте .

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.