Для чего нужен код вида операции по ндс 22 в книге покупок

Содержание:

- Коды вида операций с расшифровкой для книги покупок

- Коды видов операций по НДС

- Нюансы исчисления авансового НДС в переходный период 2018-2019

- Код ошибки 0000000002 в декларации по НДС, ошибка 4 (19) и другие загадочные цифры

- Коды в книгах и журналах: применение

- Кому положены льготы по НДС

- Действующие коды 2020 года

- Код 20 книга покупок графа 2 в 2021 году

- Разновидности

- Итоги

- Итоги

Коды вида операций с расшифровкой для книги покупок

02 используется при регистрации фактуры на оплату, перечисленную в счет планируемых поставок. 03 ранее применялся при возвращении продукции. Число 16 используется для отображения получения продукции продавцом, которая возвращена плательщиками-юрлицами либо компаниями, освобожденными от внесения сбора.

17 применяется при получении товаров продавцом, которые возвращались физлицами. Показатель применяется при принятии добавленной стоимости к вычету, если она начислена с предварительной оплаты.

Значение 18 применяется при оформлении корректировки фактуры при уменьшении цены выгруженных товаров или при уточнении цен. 19 используется при операции импорта в Россию из государств ЕАЭС. 20 применяется при импорте из прочих государств.

Значение 21 используется в некоторых ситуациях восстановления налога, применяется только в книге продаж. Показатель 22 применяется, если ранее уплаченный взнос принимается к вычету с аванса при внесении корректировок в договор.

24 используется при возмещении платежа в отдельных ситуациях. 25 используется, если регистрируются счета-фактуры на сумму сбора, которая ранее была восстановлена при выполнении процедур по нулевому тарифу.

Коды видов операций по НДС

Коды видов операций по НДС, утвержденные Приказом ФНС от 14.03.2016 N ММВ-7-3/136@.

Применяются с 01.07.2016.

| Наименование вида операции | Код вида операции | Комментарии |

| Отгрузка или приобретение товаров, работ, услуг, прав, в т.ч. операции, облагаемые по ставке 0 %, отгрузка или приобретение по договору комиссии (агентскому), возврат товаров покупателем и получение их продавцом, составление или получение единого корректировочного СФ (за исключением операций по кодам 06, 10, 13, 14, 15, 16, 27) | 01 | |

| Авансы, полученные или переданные, авансы, полученные или переданные по договору комиссии (агентскому), за исключением операций по кодам 06, 28 | 02 | |

| Операции, совершаемые налоговыми агентами по ст. 161 НК РФ, в том числе и налоговыми агентами-посредниками, за исключением операций (п. 4 и п. 5 ст. 161 НК РФ) | 06 | |

| Отгрузка или получение товаров, работ, услуг, прав на безвозмездной основе | 10 | |

| Проведение подрядными организациями капитального строительства, модернизации (реконструкции) объектов недвижимости; приобретение и передача таких работ инвесторами; передача или приобретение указанными лицами объектов капитального строительства, оборудования, материалов в рамках исполнения договоров по капитальному строительству | 13 | |

| Передача имущественных прав, перечисленных в пп. 1-4 ст. 155 НК РФ | 14 | |

| Составление или получение счета-фактуры комиссионером или агентом, при реализации или приобретении одновременно собственных и комиссионных товаров | 15 | |

| Получение продавцом товаров, возвращенных покупателем — НЕплательщиком НДС, а так же отказ от товаров компаниями или предпринимателям, которые не платят НДС (абз. 2 п. 5 ст. 171 НК РФ), кроме операций, перечисленных по коду 17. | 16 | |

| Получение продавцом товаров, возвращенных покупателем — физическим лицом, а также отказ от товаров (работ, услуг) (абз. 2 п. 5 ст. 171 НК РФ) | 17 | |

| Составление или получение корректировочного счета-фактуры в связи с изменением стоимости отгруженных товаров (работ, услуг), прав в сторону уменьшения | 18 | |

| Ввоз товаров на территорию РФ из ЕврАзЭС | 19 | |

| Ввоз товаров на территорию РФ в таможенных процедурах | 20 | |

| Операции по восстановлению сумм налога, указанные в п. 8 ст. 145, п. 3 ст. 170, (за исключением пп. 1 и пп. 4 п. 3 ст. 170, перенесенных на код «01»), а так же при операциях, облагаемых 0%) | 21 | |

| Операции по возврату авансов, полученных от покупателей, и зачету авансов в счет отгрузки товаров (работ, услуг) | 22 | |

| Приобретение услуг, оформленных БСО при командировках и представительских расходах | 23 | |

| Регистрация счетов-фактур в книге покупок, в случае подтверждения ставки 0% после 180 кал.дней, если ранее по СФ был исчислен НДС и включен в книгу продаж при не подтверждении ставки 0% (абз. 2 п. 9 ст. 165 НК РФ, п. 10 ст. 171 НК РФ) | 24 | |

| Регистрация счетов-фактур в книге покупок в отношении сумм налога, ранее восстановленных при совершении операций, облагаемых по ставке 0%; при получении изготовителем оплаты или аванса по предстоящим поставкам товаров с длительным циклом производства (п. 7 ст. 172 НК РФ) | 25 | |

| Составление документов, содержащих суммарные (сводные) данные по операциям в течение месяца (квартала) при реализации ТРУ, прав лицам, не являющихся плательщиками НДС, при получении от них авансов в счет будущих поставок, при изменении стоимости отгруженных товаров (п. 6, 10 ст. 172 НК РФ) | 26 | |

| Составление и получение сводного счета-фактуры по посредническим сделкам, операциям транспортной экспедиции и при выполнении функции застройщиков (п. 3.1 ст. 169 НК РФ) | 27 | |

| Составление и получение сводного счета-фактуры при получении авансов по посредническим сделкам, операциям транспортной экспедиции и при выполнении функции застройщиков (п. 3.1 ст. 169 НК РФ) | 28 | |

| Корректировка реализации товаров (работ, услуг), передачи имущественных прав, предприятия в целом как имущественного комплекса на основании п. 6 ст. 105.3 НК РФ | 29 | |

| Отгрузка товаров, в отношении которых при таможенном декларировании был исчислен НДС в соответствии с | 30 | |

| Операция по уплате сумм НДС, исчисленных при таможенном декларировании товаров в случаях, предусмотренных | 31 | |

| Принятие к вычету таможенного НДС после 180 дней с импорта при завершении действия таможенной процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области (п. 14 ст. 171 НК РФ) | 32 |

Нюансы исчисления авансового НДС в переходный период 2018-2019

С 01.01.2019 ставка НДС с 18% выросла до 20%, изменилась и расчетная ставка налога с 18/118 на 20/120 и с 15,25 на 16,67% (закон от 03.08.2018 № 303-ФЗ). Хозяйственные операции в связи с такими нововведениями не прерывались: в 2018 году поставщики получали от покупателей авансы по отгрузкам, которые происходили или еще только должны произойти в 2019 году. Но на оформление книг покупок и продаж и на коды видов операций в них это никак не повлияло. Коды должны применяться те же, что и в 2018 году.

Как справиться с нюансами переходного периода, разъяснила ФНС России в письме от 23.10.2018 № СД-4-3/20667@. Порядок действий покупателя и продавца по методике налоговой службы представлен на рисунке ниже:

Поясним на примере предложенный ФНС порядок.

Поставщик офисной мебели ООО «Мебельщик» в ноябре 2018 года получил от покупателя ПАО «Сервисный центр» предоплату в размере 276 000 руб. С этой суммы ООО «Мебельщик» исчислил НДС:

276 000 × 18/118 = 42 101,69 руб.

В январе 2019 года была отгружена мебель в адрес ПАО «Сервисный центр» на сумму 233 898,31 руб. Поставщик с этой операции начислил НДС по ставке 20%:

233 898,31 × 20% = 46 779,66 руб.

Начисленный с предоплаты в ноябре 2018 года НДС принят к вычету в размере 42 101,69 руб.

Операции с НДС у покупателя ПАО «Сервисный центр»:

- после перечисления предоплаты принят к вычету НДС в сумме 42 101,69 руб.;

- после получения мебели налог в размере 46 779,66 руб. принят к вычету с одновременным восстановлением НДС в размере 42 101,69 руб. с предоплаты.

О том, как действовать налогоплательщику при доплате 2% НДС в связи с увеличением ставки налога, узнайте из этой публикации.

Код ошибки 0000000002 в декларации по НДС, ошибка 4 (19) и другие загадочные цифры

Ошибка 0000000002 возникает, когда налоговый орган не может принять декларацию к обработке. Обычно это связано с неверным форматом или именем файла. В этом случае нужно повторно создать и отправить отчет, если ошибка повторится — обратиться в техническую поддержку своего оператора.

См. также «Даем ответ на требование налоговой о представлении пояснений по НДС».

В случае выявления несоответствия данных при обработке декларации налоговики направляют плательщику требование о предоставлении пояснений. К требованию прилагается расшифровка ошибочных операций с кодами. Вариантов кодировки в данном случае может быть четыре:

- Код 1 — несоответствие с декларацией контрагента. Такое возможно, если контрагент не предоставил декларации за тот же период либо в его декларации нет соответствующей записи.

- Код 2 — не совпадает информация из книги продаж и книги покупок (разделы 8 и 9 декларации). Такая ситуация может возникнуть, например, при принятии к вычету НДС по выставленным ранее счетам-фактурам на аванс.

- Код 3 — не совпадает информация из журналов выданных и полученных счетов-фактур (разделы 10, 11 декларации). Это возможно, например, при отражении посреднических операций.

- Код 4 — иные ошибки, в этом случае рядом в скобках указывается номер графы с ошибкой.

Рассмотрим подробнее пример с использованием последнего варианта.

Коды в книгах и журналах: применение

Что может означать тот или иной шифр, применение которого предусмотрено Приказом ФНС РФ № ММВ-7-3/136?

Например, код 01, приведенный в указанном выше Приказе ФНС РФ, соответствует операциям, связанным с отпуском, передачей либо приобретением тех или иных товаров, сервисов или же работ, включая те, что оказаны посредниками, а также имущественных прав. Предполагается, что соответствующий код операции может использоваться во всех типах книг и журналов, используемых налогоплательщиком.

Рассмотрим теперь то, какой код операции в декларации по НДСможет фиксироваться при заполнении соответствующего отчетного документа для ФНС России. Их можно классифицировать исходя из отнесения к одному из 5 разделов декларации — собственно, в таком виде они, как мы отметили выше, приводятся в основном источнике права, регламентирующем их применение.

Кому положены льготы по НДС

Коды льгот по НДС относятся к бюджетной классификации налогов, сборов и неналоговых платежей, оплачиваемых в бюджет. Они представляют собой комбинацию из семи цифр. Каждая разновидность налоговой льготы имеет свой код. Приведём в пример несколько кодов налоговых льгот по НДС.

- Почтовая продукция (почтовые открытки, конверты, марки, за исключением экземпляров, имеющих филателистическую ценность).

- Медицинские товары, представленные в перечне Правительства РФ. Он включает в себя продукцию протезно-ортопедического свойства и сырьё для их производства; товары, предназначенные для профилактических мер или используемые для реабилитации людей с ограниченными возможностями; любую разновидность корректирующей оптики (линзы, очки, оправы).

- Монеты, изготовленные из любого драгметалла, которые относятся к официальным средствам расчёта в РФ или за рубежом, кроме экземпляров, представляющих нумизматическую ценность.

- Изделия народных промыслов, представляющих художественную ценность, кроме тех, что попадают под категорию акцизных товаров.

- Услуги техобслуживания и ремонта приборов бытового назначения и медицинских аппаратов, включая запчасти и иные расходные материалы, требуемые для восстановления работоспособности, в период действия гарантии без дополнительной оплаты.

- Все виды ремонтно-восстановительных, научно-изыскательных и археологическо-полевых работ, нацеленных на сохранение исторических памятников и зданий, принадлежащих организациям религиозной направленности.

- Совокупность научных, исследовательских, опытных, технологических и конструкторских работ, производимых на бюджетные средства, в том числе направленные на создание новых видов продукции/технологий.

- Драгметаллы, в том числе руду, лом, отходы производства. Драгоценные камни, включая необработанные алмазы.

- Продукты, производимые столовыми медучреждений, школ, детсадов или организациями общественного питания, которые реализуют свою продукцию в таких учреждениях.

- Услуги медицинских учреждений, кроме организаций, занимающихся предоставлением услуг в санитарно-эпидемиологической области, косметологии и ветеринарии.

- Перевозка граждан морским, речным, железнодорожным автомобильным транспортом в приделах городского и пригородного сообщения, исключая услуги такси, в том числе маршруток, при условии осуществления деятельности по действующим тарифам, включая все предусмотренные льготы.

- Работы и/или услуги в сфере борьбы с лесными пожарами.

- Услуги обслуживания и аэронавигации судов воздушного сообщения, оказываемые в пределах аэропортов России.

- Все виду работ/услуг, включая освидетельствование и классифицирование, по обслуживанию судов морского, речного и смешанного типов на стоянках в порту или во время лоцманской проводки.

- Продажа абонементных и входных билетов организациями, которые осуществляют свою деятельность в сфере услуг физкультуры и спорта, а так же аренду спортплощадок для проведения профильных мероприятий.

- Предоставление жилых площадей в пользование и их продажа вне зависимости от формы собственности и разделения на доли , включая передачу долей при продаже квартир в многоквартирных домах.

- Реализация изобретений, технологических моделей, баз данных, программных продуктов, микросхем и иных интеллектуальных товаров и ноу-хау.

- Реализация металлического лома любой разновидности.

- Передача товаров/услуг в целях последующей рекламы, стоимостью не более 100 руб.

Действующие коды 2020 года

Коды вида операций в книге покупок, действующие в текущем году, следующие:

- 01 – покупка или безвозмездная передача продукции, работ или прав на имущество;

- 02 – полная или частичная оплата в счет будущих поставок продукции, работ или прав на имущество, в частности те операции, которые осуществляются на осное агентских и комиссионных контрактов;

- 06 – операции, которые осуществляют налоговые агенты;

- 10 – передача продукции или прав на имущество, исполнение работ безвозмездно;

- 13 – работы, которые выполняют подрядные фирмы;

- 14 – передача прав на имущество, которые указаны в статье №155, в пунктах с 1-ого по 4-ый;

- 15 – формирование или получение счета-фактуры агентом или комиссионером;

- 16 – торговец получил продукцию, возвращенную потребителем, который не признается плательщиком НДС;

- Код вида операции 17 в книге покупок – торговец получил продукцию, которую вернуло физлицо;

- 18 – формирование или получение корректировочного счета-фактуры по причине изменения цены отгруженной продукции;

- 19 – ввоз продукции в Россию с ЕЭС;

- 20 – ввоз продукции в Россию из-за рубежа для последующей переработки или внутреннего потребления;

- Код 21 в книге покупок – операции, связанные с восстановлением сумм налога, а также те операции, которые облагаются по ставке 0%;

- 22 – операции, связанные с возвращением предварительных платежей;

- 23 – приобретение услуг, которые оформляются БСО;

- 24 – внесение счетов-фактур в покупную книгу в случаях, которые предусмотрены статьями 165 и 171 НК РФ;

- Код 25 в книге покупок — регистрирование счетов фактур в покупной книге по отношению к суммам НДС, восстановленных ранее;

- 26 – формирование торговцем счетов-фактур и первичной документации по учету, в которой содержатся сводные данные по операциям, осуществленным в течение месяца или квартала;

- 27 – формирование одного счета-фактуры на основании нескольких при продаже или приобретении продукции;

- 28 – формирование одного счета-фактуры на основе нескольких при получении полной или частичной оплаты в счет будущих поставок продукции;

- 29 – корректировка продажи продукции или передачи прав на имущество;

- 30 – отгрузка продукции, по отношению к которой НДС был рассчитан при таможенном декларировании;

- 31 – уплата НДС, рассчитанного при таможенном декларировании продукции;

- 32 – уплаченный НДС или НДС, подлежащий уплате, был принят к вычету.

Код 20 книга покупок графа 2 в 2021 году

НДС 2021-2021

Коды видов операций по НДС, необходимые для книги покупок и книги продаж и ведения журнала учета полученных и выставленных счетов-фактур.

В новом списке 24 позиции.

Коды видов операций проходят проверку в электронной системе ФНС и важно их верно подобрать. Коды видов операций не используемые в книге покупок — 10,14,21,29,30,31

Коды видов операций не используемые в книге покупок — 10,14,21,29,30,31

Коды видов операций не используемые в книге продаж — 16,17,19,20,22,23,24,25,32

Коды видов операций не используемые в Части 1 и Части 2 журнала учета счетов-фактур — 6,10,14,16,17,21,22,23,24,25,26,31,32

С помощью этого онлайн-сервиса для ИП или этого онлайн-сервиса для организаций можно вести налоговый и бухучет на УСН и ЕНВД, формировать платежки, 4-ФСС, СЗВ, Единый расчет 2021 и подавать любую отчетность через интернет и пр.(от 250 р/мес.).

Но код 18 предназначен только для корректировочных счетов-фактур на уменьшение стоимости.

Продавец реализовал товары покупателю на общей системе. Продавцы часто ставят код 26, когда реализуют товары, работы или услуги покупателю на общем режиме. Это неверно. Используйте это значение, если покупатель применяет спецрежим или является физлицом.

Если продавец точно не знает, какой режим применяет покупатель, нужно ставить 01.

Компания указывает все коды. Некоторые компании по одной операции ставят почти все коды из перечня — например, с 01 по 26. Поэтому компания получает требование представить пояснения. Переписки с инспекцией можно избежать, если выбрать правильное значение из перечня.

Компания использует код, который не предназначен для книги продаж. Часто в книгу продаж попадают коды, которые вообще для нее не предназначены.

для книги продаж, заполняемой налоговым агентом:

- 41 — по НДС с предоплаты как у продавца;

- 42 — по НДС с отгрузки как у продавца, а также при корректировке стоимости отгрузки в сторону увеличения;

- 43 — по НДС, восстанавливаемому как у покупателя при перечислении им предоплаты;

- 44 — по НДС, восстанавливаемому как у покупателя при корректировке стоимости отгрузки в сторону уменьшения.

Оба письма содержат оговорки о том, что приведенные в них коды являются рекомендуемыми и применяются до внесения изменений в соответствующий базовый регистр.

Итоги

Указание кодов для операций предусмотрено как в декларации по НДС, так и в учетных регистрах документов, оформляемых в связи с этим налогом.

Новая Книга покупок 2021 года Для определения суммы налога на добавленную стоимость, которая подлежит вычету, начиная с 01 октября 2021 года, организациям необходимо использовать новую форму книги покупок. Напомним, что покупатели должны регистрировать счета-фактуры (в том числе — исправленные и корректирующие) в книге покупок, которые были выставлены продавцами (в бумажной или в электронной форме).

Из этой статьи вы узнаете все самые важные моменты о новой форме книги покупок 2021 года и правилах ее заполнения, а также о том, на каком основании были внесены корректировки. Также на этой странице можно скачать бланк и образец заполнения книги покупок 2021 года.

Кто ведет книгу покупок?

В пункте 1 Правил ведения книги покупок указано, что документ нужно вести в соответствии с установленным форматом в целях определения налога на добавленную стоимость.

Код вида операции в книге покупок 2021-2021

Актуально на: 9 ноября 2021 г.

О форме книги покупок в 2021-2021 году и порядке ее заполнения мы рассказывали в нашей консультации. При этом указывали, что в графе 2 книги покупок по каждому счету-фактуре указывается код вида операции. Перечень этих кодов утвержден Приказом ФНС от 14.03.

6 Правил ведения книги покупок, утв. Постановлением Правительства от 26.12.2011 № 1137).

Код вида операции 01 в книге покупок

Код 01 – наиболее типичный для книги покупок.

Этот основной код означает приобретение товаров (работ, услуг), имущественных прав, в т.ч. через посредника.

Этот же код указывается при получении единого корректировочного счета-фактуры.

Код операции 02 в книге покупок

Код операции 02 в книге покупок указывается при регистрации счета-фактуры на оплату, частичную оплату, перечисленную в счет предстоящих поставок товаров (работ, услуг), имущественных прав.

Разновидности

Различают категории кодов со следующими значениями:

- Тип проведенной операции.

- Единица измерения (актуальна при реализации товаров и услуг).

- Государство, в котором произведена продукция.

Каждая категория кодов определяется соответствующим нормативным документом.

Коды операций

Коды на выполняемые операции устанавливаются ФНС РФ

Их очень важно указывать правильно, так как они используются при составлении налоговых деклараций. Коды анализируются сотрудниками налоговой службы

При выявлении ошибок у предприятия могут возникнуть проблемы.

К примеру, организация специализируется на реализации билетов на самолеты. Код данной операции – 23. Если он не будет указан в счетах-фактурах, программа ФСН выявит нарушения. Придется давать объяснение сотрудникам Налоговой.

| Проводимая операция | Код операции |

| Получение продавцом возвращенного товара | 16 |

| Получение продавцом товаров, которые возвращены физическим лицом | 17 |

| Формирование или же получение скорректированного документа по причине изменения цены товара | 18 |

| Получение товара на территории РФ из стран ЕАЭС | 19 |

| Ввоз товара на территорию Российской Федерации для последующей переработки или же потребления | 20 |

| Всевозможные операции восстановления сумм (п.8 статьи 145 НК РФ) | 21 |

| Выполнение возвратов авансовых платежей | 22 |

| Получение каких-либо услуг, оформленных бланками строгой отчетности | 23 |

| Процесс регистрации счетов-фактур в соответствующих книгах | 24 |

| Процесс регистрации документов, сформированных в случае, если ставка НДС составляет 0% | 25 |

| Формирование первичных документов по имущественным правам для лиц, которые не являются плательщиками НДС | 26 |

| Формирование счет-фактур на основании аналогичных ранее составленных документов | 27 |

| Составление счетов фактур при получении частичной оплаты (п.3.1 статьи 169 НК РФ) | 28 |

Коды единиц измерения

Коды единиц измерения требуются для унификации используемых мер измерения. Они позволяют не изобретать собственные единицы. Коды введены для удобства как сотрудников предприятия, так и контролирующих органов. Указываются они во второй графе главной таблицы. В графе«2а» прописывается буквенное обозначение.

ВАЖНО! Часто бухгалтеры сталкиваются с проблемой отсутствия нужных кодов. В этом случае возможны три варианта действий:

В этом случае возможны три варианта действий:

- Указать единицу, которая подходит по смыслу. К примеру, обычно используемая мера измерения заменяется на штуку.

- В соответствующих графах ставится прочерк.

- Указание собственной единицы с примечанием, для которого нужно выделить отдельную графу.

Все данные варианты разрешены нормативными документами. Однако законом нельзя злоупотреблять. К примеру, если код единицы существует, прочерк будет считаться ошибкой.

Различают следующие единицы измерения:

- При продаже или ремонте однотипных объектов – количество.

- При оказываемых услугах – количественные измерения.

- При сдаче в аренду объектов, которые не изменяются, – штучно.

Если измерить товар или услугу в приемлемых единицах невозможно, можно просто указать ее стоимость. Для этого используется графы 4 и 5.

| Единица измерения | Код |

| Миллиметр | 003 |

| Сантиметр | 004 |

| Метр | 006 |

| Километр | 008 |

| Квадратный метр | 055 |

| Гектар | 059 |

| Квадратный километр | 061 |

| Кубический метр | 113 |

| Килограмм | 166 |

| Ватт | 212 |

| Киловатт | 214 |

| Вольт | 222 |

| Сто ящиков | 683 |

| Пара – 2 штуки | 715 |

| Рулон | 736 |

| Дюжина штук | 740 |

| Штука | 796 |

| Сто штук | 797 |

| Тысяча штук | 798 |

| Погонный метр | 018 |

| Лошадиная сила | 251 |

| Рубль | 383 |

| Тысяча рублей | 384 |

| Единица | 642 |

| Процент | 744 |

| Ящик | 812 |

| Бутылка | 868 |

| Флакон | 872 |

| Семья | 896 |

| Тысяча рейсов | 966 |

Коды стран

В счетах-фактурах требуется указывать цифровой код государства, а также его краткое название. В таблице кодов содержатся следующие колонки:

- Цифровой код.

- Полное наименование государства.

- Краткое наименование.

- Буквенный код.

Полное наименование требуется для удобства пользования таблицей. В счете-фактуре нужно указывать именно краткое название, зафиксированное в нормативном акте.

| Страна | Код |

| Абхазия | 895 |

| Азербайджан | 031 |

| Алжир | 012 |

| Афганистан | 004 |

| Беларусь | 112 |

| Египет | 818 |

| Израиль | 376 |

| Иран | 364 |

| Казахстан | 398 |

| Катар | 634 |

| Пакистан | 586 |

| Португалия | 620 |

| Сингапур | 702 |

| Таджикистан | 762 |

| Турция | 792 |

| Эстония | 233 |

| Южная Осетия | 896 |

| Япония | 396 |

Итоги

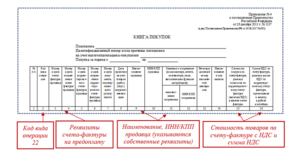

Код 22 в книге покупок в 2020-2021 годах указывается в том случае, когда исчисленный к уплате с ранее полученного аванса НДС принимается к вычету при изменении условий договора или его расторжении. Этот же код отражается в книге покупок при вычете авансового НДС в момент отгрузки, в счет которой ранее такой аванс был получен.

- Налоговый кодекс РФ

- Постановление Правительства РФ от 26.12.2011 № 1137

- Приказ ФНС России от 14.03.2016 № ММВ-7-3/136

- Письмо ФНС России от 23.10.2018 № СД-4-3/

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Итоги

Код 22 в книге покупок в 2020-2021 годах указывается в том случае, когда исчисленный к уплате с ранее полученного аванса НДС принимается к вычету при изменении условий договора или его расторжении. Этот же код отражается в книге покупок при вычете авансового НДС в момент отгрузки, в счет которой ранее такой аванс был получен.

- Налоговый кодекс РФ

- Постановление Правительства РФ от 26.12.2011 № 1137

- Приказ ФНС России от 14.03.2016 № ММВ-7-3/136

- Письмо ФНС России от 23.10.2018 № СД-4-3/

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.