Налоговый контроль

Содержание:

- Виды налоговых проверок

- Права налоговых органов при осуществлении налогового контроля

- Стадии налогового контроля

- Наблюдение

- Прогнозы развития Налогового мониторинга

- Виды налогового контроля

- Типы налоговых проверок

- Сравнение существующих решений «Налоговой витрины данных»

- Формы и методы налогового контроля

- Налоговый контроль — результаты мероприятий

- Налоговый мониторинг

- Дополнительные мероприятия налогового контроля

Виды налоговых проверок

Существенные изменения коснулись не только порядка расчета и уплаты налогов, но также изменился порядок проведения проверок и штрафы за правонарушения.

Налоговые проверки

Налоговый мониторинг

Налоговые проверки

камеральная налоговая проверка;

выездная налоговая проверка;

налоговый аудит.

Камеральная налоговая проверка

Камеральная налоговая проверка проводится налоговым органом на основе анализа представленной налогоплательщиком (налоговым агентом) налоговой отчетности, финансовой отчетности, а также других документов и сведений о его деятельности, имеющихся у налогового органа.

В ходе камеральной налоговой проверки налоговый орган может запрашивать у налогоплательщика учетные документы, пояснения к представленной налоговой отчетности и учетным документам, а также иную информацию, связанную с исчислением и уплатой налогов и сборов.

Если по итогам проведенной камеральной налоговой проверки выявлены расхождения и (или) ошибки в представленной налоговой отчетности, налоговый орган направляет налогоплательщику требование о внесении исправлений в налоговую отчетность.

Налогоплательщик обязан в десятидневный срок со дня получения требования о внесении исправлений представить уточненную налоговую отчетность по соответствующим налогам и сборам либо обоснование выявленных расхождений с представлением подтверждающих документов. Налогоплательщик в качестве обоснования выявленных расхождений вправе представить заключение организации налоговых консультантов.

Если налогоплательщик не представил уточненную налоговую отчетность (в том числе после уточненного требования) либо не представил обоснования выявленных расхождений или представленные им обоснования признаны недостаточными, налоговый орган вправе назначить налоговый аудит налогоплательщика.

Выездная налоговая проверка

Выездной налоговой проверкой является проверка исполнения отдельных обязанностей налогоплательщиков в сфере исчисления и уплаты налогов и сборов, а также других обязанностей, предусмотренных налоговым законодательством.

При выездной налоговой проверке проводится анализ учетной документации, движения товарно-материальных ценностей и денежных средств, а также другой информации, связанной с деятельностью налогоплательщика.

При проведении выездных налоговых проверок налоговые органы вправе осуществлять профилактические мероприятия и хронометражное обследование, проводить проверку применения контрольно-кассовой техники и платежных терминалов и другие мероприятия налогового контроля.

Выездная налоговая проверка проводится в срок не более десяти дней. Началом срока проведения выездной налоговой проверки считается дата, указанная в приказе о ее назначении. Завершением срока выездной налоговой проверки считается день вручения налогоплательщику акта выездной налоговой проверки.

Налоговый аудит

Налоговым аудитом является проверка правильности исчисления и уплаты налогов и сборов за определенный период.

Налоговый аудит проводится в отношении налогоплательщика (налогового агента), относящегося к категории налогоплательщиков с высокой степенью риска.

Налоговые органы не менее чем за тридцать календарных дней до начала проведения налогового аудита направляют налогоплательщику извещение о проведении налогового аудита. Налоговый орган по согласованию с Государственным налоговым комитетом Республики Узбекистан вправе начать налоговый аудит без предварительного извещения налогоплательщика, если имеются признаки уклонения от уплаты налогов.

Налоговый мониторинг

Предметом налогового мониторинга являются соблюдение налогового законодательства, правильность исчисления, полнота и своевременность уплаты (перечисления) налогов и сборов юридическим лицом, в отношении которого проводится налоговый мониторинг.

Налоговый мониторинг охватывает все налоги и сборы, в отношении которых юридическое лицо является налогоплательщиком или налоговым агентом.

Налоговый мониторинг для налогоплательщика является добровольным. Налоговый мониторинг проводится налоговым органом на основании решения о проведении налогового мониторинга.

Юридическое лицо вправе обратиться в налоговый орган с заявлением о проведении налогового мониторинга, если его доходы за предыдущий год по данным годовой финансовой отчетности составили не менее десяти миллиардов сумов.

16.01.2020

Права налоговых органов при осуществлении налогового контроля

Формы налогового контроля складываются из установленных НК РФ прав налоговых органов:

-

требовать от налогоплательщика или налогового агента документы по формам, установленным государственными органами и органами местного самоуправления, служащие основаниями для исчисления и уплаты (удержания и перечисления) налогов, а также пояснения и документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов;

-

производить выемку документов при проведении налоговых проверок у налогоплательщика или налогового агента, свидетельствующих о совершении налоговых правонарушений, в случаях, когда есть достаточные основания полагать, что эти документы будут уничтожены, сокрыты, изменены или заменены;

-

вызывать на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением ими законодательства о налогах и сборах;

-

осматривать (обследовать) любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения и территории, проводить инвентаризацию принадлежащего налогоплательщику имущества;

-

контролировать соответствие крупных расходов физических лиц их доходам;

-

привлекать для проведения налогового контроля специалистов, экспертов и переводчиков;

-

вызывать в качестве свидетелей и лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для проведения налогового контроля;

-

создавать налоговые посты в порядке, установленном НК РФ.

Стадии налогового контроля

Основной характеристикой стадии налогового контроля является наличие определенной, присущей только этой стадии цели, по достижению которой процесс может переходить на другую стадию. В тоже время стадиям надзора помимо целей и задач, стоящих перед ними, присущи и такие признаки, отличающие их друг от друга:

- Форма и характер процессуального действия.

- Субъекты, осуществляющие данную стадию контроля.

- Правовые последствия присущие данной стадии.

- Конечными результатами.

Перечисленные стадии, последовательно и параллельно в конечном итоге ведут к выполнению основной задачи налоговых органов – наполнение бюджета посредством взимания налогов в соответствии с нормами НК.

Кроме того стадии можно подразделить на две взаимосвязанные группы:

- Логическая.

- Функциональная.

При этом они следуют одна из другой и не исключают друг друга.

Логическая последовательность налогового контроля, выглядит следующим образом:

- Исследование и анализ дела, его обстоятельств и достоверности полученных сведений.

- Правоприменительный анализ – поиск норм под которые попадает данный вопрос и их анализ в свете рассматриваемого вопроса.

- Вынесение решение с юридическим оформление в виде актов и прочих предусмотренных законом формах.

Функциональные стадии, в отличие от логических, обладают присущими только для них временными и территориальными рамками и должна осуществляться правомочными лицами. Именно функциональные стадии и составляют основу процесса, где из одного действия вытекает другое и все они направлены на решение поставленной задачи. Исходя из НК, процесс налогового контроля можно представить из последовательности таких стадий:

- Непосредственно налоговый процесс.

- Исчисление суммы налога.

- Корректировка налоговых обязательств.

- Непосредственно налоговый контроль.

- Принудительное взыскание налогов.

- Привлечение к налоговой ответственности.

Стадия непосредственно налогового контроля является ключевой и так или иначе связанной со всеми другими стадиями и протекает практически параллельно всем основным стадиям. Например:

- Исчисление суммы налога непосредственно связанна с налоговым контролем, так как в процессе определения суммы используются данные о налогоплательщике полученные как в ходе процедуры учета, так и на основании данных налогового контроля.

- Стадия корректировки также зависит от налогового надзора, так как если, например, имеются основания считать, что налогоплательщик может скрыть денежные средства или имущества от налога, фискальные органы могут исключить возможности изменения срока уплаты налога или сбора. Как правило, такие сведения получают именно в ходе налогового надзора. Стадия налогового контроля имеет большое значение также для стадии корректировки. Корректировка в пользу налогоплательщика также производится в ходе проверок, так возврат или зачет излишне уплаченных сумм производится после проведения контрольных мероприятий.

- Принудительное взыскание налога также тесно связано со стадией контроля, так как выявление фактов неполной уплаты уклонения или несвоевременности происходит на стадии контрольных мероприятий.

- Привлечение к налоговой ответственности планомерно вытекает из стадии контроля так как факты нарушения НК непосредственно вытекают из мероприятий, проводимых на стадии налогового контроля и являются их следствием. Кроме того, доказательства нарушений в сфере НК собираются при налоговом контроле.

Помимо перечисленных стадий фискального контроля некоторыми специалистами выделяются другие стадии с примерно такой же последовательностью, например, согласно Паролло Е.В. налоговый надзор делится на такие этапы:

- Постановка на учет налогоплательщика.

- Получение налоговых деклараций и отчетности.

- Камеральная проверка.

- Исчисление налогов и сборов.

- Контроль за своевременностью и полнотой уплаты начисленных средств.

- Осуществление документальной проверки.

- Осуществление контроля за реализацией результатов проверки и уплаты штрафов и пени.

Обобщив изложенные выше взгляды на методы налогового контроля , а также с учетом состава участников, мероприятий присущих каждому этапу, результатов и перечнем документов, можно выделить такие основные этапы и стадии налогового учета в РФ:

- Постановка налогоплательщика на учет.

- Непосредственно учет в территориальных налоговых органах.

- Планирование и подготовка мероприятий по налоговому контролю.

- Проведение плановых и внеплановых мероприятий.

- Анализ материалов полученных в ходе налогового контроля и вынесение на их основании решения.

Снятие с налогоплательщика с учета.

Наблюдение

Под наблюдением необходимо понимать визуальное ознакомление с подконтрольным объектом. Посредством данной методики можно выявить направления финансовой работы организации, организационную управленческую структуру, а также сформулировать предварительные умозаключения касательно ее рентабельности, системы доходов и расходов. Стоит учитывать, что при наблюдении невозможно в точности определить состояние объекта проверки в плане финансов. Тем не менее в большинстве случаев произведенные выводы считаются достоверными, что можно подтвердить результатами непосредственной налоговой проверки. Наблюдение в качестве метода финансового контроля применяется и при реализации проверки, ревизии или обследования. Данная методика используется в том числе в качестве варианта контроля состояния организации в финансовом плане при реализации процедуры банкротства.

Прогнозы развития Налогового мониторинга

Тенденции налогообложения крупных компаний таковы, что внедрение налогового мониторинга расширяется с каждым годом. В феврале 2020 распоряжением правительства РФ была подписана концепция развития налогового мониторинга.

Результатами реализации данной концепции станут:

-

еще 52 крупных налогоплательщика планируют присоединиться к налоговому мониторингу в 2020 году;

-

к 2022 году это будут компаний, которые обеспечивают более 50 % поступления в федеральный бюджет;

-

к 2024 году количество участников мониторинга возрастет до 7,8 тыс.;

-

увеличение процента электронных документов плательщиков в общей совокупности документов, подтверждающих правильность исчисления и своевременность уплаты (перечисления) налогов, сборов, страховых взносов – не меньше 10% в год.

Виды налогового контроля

По времени проведения есть определенные виды налогового контроля, который подразделяется на текущий и предварительный, и последующий.

Предварительный контроль налоговой направленности проводится до отчетного периода по конкретному виду налога или же до момента решения вопроса относительно предоставления налогоплательщику налоговых льгот, внесении изменений сроков уплаты налогов. Например, очень важным условием предоставления налогового кредита является проведение определенной предварительной проверки финансового состояния налогоплательщика со стороны уполномоченного органа государства.

Достаточно большое значение имеет предварительный контроль во время оценки правовых, экономических последствий налоговых законопроектов; при введение в действие новых норм финансово хозяйственной деятельности, которая занимается контролем налогообложений хозяйствующих субъектов

Предварительная реализация органами контроля своих функций имеет важное значение для предупреждения правонарушений, а также способствует укреплению дисциплины финансового характера

Замечание 2

Внешне результаты налогового контроля предварительной направленности могут быть оформлены в виде экспертных заключений по проектам договоров о предоставлении налоговых льгот, рассрочки или же отсрочки налоговых выплат, и налоговых кредитов.

Текущий налоговый контроль проводится при отчетном налоговом периоде. Его особенностью является проведение в ходе реализации финансовых и хозяйственных операций, то есть в процессе ежедневной работы налогоплательщиков. Именно из-за этого текущий налоговый контроль называют также оперативным. Такой вид контроля в первую очередь основывается на налоговом и бухгалтерском учете, документах первичного типа, инвентаризациях, порядке ведения кассовых операций, что в свою очередь позволяет и контролирующим органам, и подконтрольным субъектам достаточно быстро реагировать на определенные изменения в финансовой деятельности, предупреждать нарушения налогового законодательства и, следовательно, предотвращать потери финансового характера муниципальной или государственной казны.

Последующий налоговый контроль начинает свою работу после того, как завершиться отчетный период, проводится его деятельность путем реквизиции и анализа финансовой, и бухгалтерской документации.

Основной целью последующего контроля налогового характера является определенная оценка своевременности, а также полноты исполнения налоговой обязанности со стороны фискально обязанных лиц. Тут главным критерием последующего налогового контроля нужно считать максимальную полноту охвата проверками, ревизиями и иными методами всех сторон деятельности финансово-хозяйственной направленности субъекта, который является подконтрольным.

Типы налоговых проверок

Безусловно, налоговые проверки являются самым распространенным видом деятельности налоговых инспекторов. Именно на выездных и камеральных мероприятиях зиждется их работа. В чем же отличие этих типов проверок?

Камеральные налоговые проверки

Это обычная для текущего контроля форма налоговых проверок. Последовательность действий при камеральных проверках регулируется статьей 88 НК РФ. В рамках таких мероприятий налоговики могут выполнять следующие действия:

- проверять декларации, отчеты и другие документы, поданные налогоплательщиком, на предмет ошибок и нестыковок;

- устанавливать, насколько сведения из этих документов соответствуют информации, имеющейся у самого налогового органа;

- контролировать правильность исчисления налоговой базы и других арифметических подсчетов;

- разрешать или запрещать запрашиваемые налоговые вычеты и льготы.

То есть основная задача камеральной проверки – проконтролировать текущую деятельность налогоплательщика на основе представленных им документов. Такой тип контроля не подразумевает выезд на место налоговых инспекторов, осмотр помещений, инвентаризацию имущества и т.д.

Выездные налоговые проверки

Это более сложная и эффективная форма налогового контроля над деятельностью предприятий-налогоплательщиков и налоговых агентов. Порядок выездных проверок регламентируется статьей 89 Налогового кодекса. В рамках такого контроля налоговые инспекторы могут осуществлять следующие действия:

- выезжать на основное место деятельности налогоплательщика;

- осматривать помещения и имущество, с помощью которого предприниматель извлекает выгоду;

- проводить инвентаризацию этого имущества;

- проверять любую документацию, связанную сразу с несколькими видами налогов и сборов;

- назначать экспертизы, привлекать переводчиков.

Соответственно, выездная проверка проводится на месте деятельности налогоплательщика. В исключительных случаях ее могут перенести в здание налогового органа.

К сведению! Выездная проверка может длиться от двух месяцев до полугода. Однако инспекторы могут приостанавливать ее ход на время истребования документов от налогоплательщика и других органов, проведения экспертиз и перевода документов с иностранных языков.

Сравнение существующих решений «Налоговой витрины данных»

Базовая функциональность решения «1С: Налоговый мониторинг»

-

АРМ налогового инспектора;

-

раскрытие налоговых показателей;

-

расшифровка налоговых деклараций до документа;

-

сканы первичных документов и ЭДО;

-

публикация и отправка отчетности через 1С:Отчетность;

-

чек-лист закрытия периода;

-

контрольные соотношения деклараций;

-

сравнение первичной и уточненных деклараций;

-

проверка контрагентов через 1С:Контрагент, 1СПАРК Риски;

-

запросная система;

-

отчет о работе налогового инспектора с данными налогоплательщика.

Преимущества — практическое решение предоставляет два варианта, по которым налоговый инспектор может получить доступ к данным налогоплательщика, — доступ к рабочей базе учетной системы или к ее копии. Чтобы легко опубликовать данные информационной базы в ее копию, разработаны специальные инструменты, которые регулируют перечень объектов, которые публикуются, их реквизитный состав, а также непосредственно публикацию данных.

Недостатки — не обеспечивает готовые инструменты для импорта документов из внешних учетных систем других конфигураций и платформ.

Базовая функциональность решения от компании SAP

источник https://assets.dm.ux.sap.com/by-forum-minsk/pdfs/9_pwc_minsk.pdf

-

раскрытие показателей налогового учета в структурированном виде по всем видам налогов;

-

встроенные контроли полноты и непротиворечивости раскрываемых данных;

-

ограничение предоставляемых данных отчетным периодом;

-

удобная настройка интерфейса в зависимости от требований фискального органа;

-

передача скан-копий первичных документов по требованию налогового органа в установленные сроки (например, из электронного архива);

-

раскрытие структуры системы внутренних контролей;

-

раскрытие информации о контрольных процедурах с указанием ответственных сотрудников;

-

раскрытие информации о налоговых рисках и системе управления рисками;

-

возможность обращения со стороны налогового органа с запросом по разъяснению предоставленной налогоплательщиком информации;

-

возможность направления мотивированного мнения (по запросу налогоплательщика и по инициативе налогового органа);

-

интеграция с оператором электронного документооборота;

-

возможность отслеживать действия инспектора.

Базовая функциональность решения «Планета. Налоговый мониторинг» от компании IBS

источник http://planetaibs.ru/nalogi/?tab=nalogoviy-monitoring

-

формирование и представление налоговых деклараций, регистров; обеспечение связи с хозяйственными операциями;

-

ведение матрицы рисков и контрольных процедур; наличие контрольных соотношений, формирование отчетности;

-

наличие связи с хранилищем первичных учетных документов;

-

обеспечение целостности данных и контроль изменений;

-

поддержка расширенных типов коммуникаций с ФНС.

Индивидуальное решение (проектный подход)

Индивидуальная разработка будет обладать тем набором инструментов, который вы в нее заложите. И если мы говорим про базовую функциональность, то она будет повторять функциональность существующих решений.

Из недостатков в первую очередь необходимо назвать сроки: индивидуальная разработка и внедрение требуют большего времени, чем внедрение уже существующего решения. Однако индивидуальная разработка имеет и большое преимущество. Если посмотреть на «Налоговую витрину данных» под более широким углом, то станет ясно, что инспектор ФНС — это не единственный внешний пользователь, который нуждается в удобном и понятном интерфейсе с доступом к определенным данным вашей учетной системы. Очень часто возникает необходимость предоставить доступ аудиторам, банкам, учредителям и т.д. И такая возможность, с учетом специфики каждой из перечисленных потребностей, может быть заложена при разработке индивидуального решения.

Формы и методы налогового контроля

Учет налогоплательщиков, контроль за правильностью исчисления налогов и сборов — основные функции ФНС, которые позволяют своевременно и в полной мере пополнять бюджет страны или отдельного муниципалитета.

Налоговые проверки — основная и наиболее эффективная форма налогового контроля. Они подразделяются на камеральные и выездные. Камеральные проверки проходят в налоговой инспекции, а выездные — у налогоплательщика. При камеральной проверке в рамках налогового контроля проверяется только тот налог, по которому подана декларация. Камеральная проверка не может быть назначена по истечении 3 месяцев со дня сдачи декларации. В рамках камеральной проверки мероприятия налогового контроля проверяющие используют не так широко, как при выездной.При выездной проверке налоговым контролем могут охватываться все налоги за проверяемый период, которые налогоплательщик обязан уплачивать в зависимости от выбранной формы налогообложения.

Вторая форма налогового контроля — это получение объяснений. Налоговые органы вправе вызвать налогоплательщиков для дачи пояснений по любому вопросу в рамках исполнения законодательства. Пояснения предоставляются в устной или письменной форме и в ходе проведения налогового контроля протоколируются.

О подаче пояснений читайте в этой статье.

Третья форма налогового контроля — проверка данных учета и отчетности. В требовании налоговой инспекции, направленном налогоплательщику, перечисляются необходимые для налогового контроля документы, которые должны быть представлены налоговикам в течение 10 дней. В ходе выездной проверки в рамках налогового контроля может быть назначена инвентаризация.

Налоговый мониторинг — еще одна форма налогового контроля, введенная с 01.01.2015.

Подробнее о налоговом мониторинге узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Период, проверяемый в ходе данного вида налогового контроля, проверяющие не вправе включать в план проверок (п. 1.1 ст. 88, п. 5.1 ст. 89 НК РФ). Деятельность организации при проведении налогового контроля в форме мониторинга становится прозрачной, но любые бухгалтерские и юридические документы инспекция вправе затребовать.

Налоговый контроль при мониторинге базируется на утвержденном регламенте, по которому инспекция может в течение года проверять хозяйственные операции, а организация сможет обезопасить себя от возможных ошибок при начислении налогов, ведь налоговая служба еще до момента сдачи деклараций даст разъяснения по интересующим вопросам.

В налоговом контроле используются следующие методы:

|

Методы налогового контроля |

|

|

Документальный налоговый контроль |

Фактический налоговый контроль |

|

включает следующие приемы:

|

включает следующие приемы:

|

Налоговый контроль — результаты мероприятий

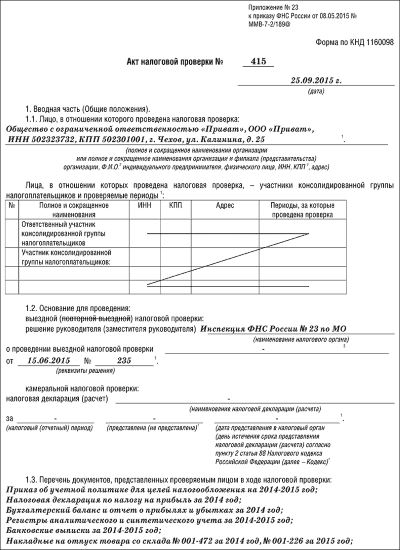

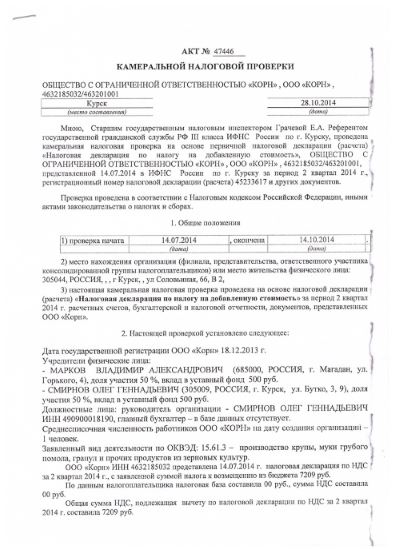

Налоговая система предполагает, что все проверочные мероприятия должны иметь документальное подтверждение. Именно поэтому по результатам камеральных и выездных надзорных действий всегда выносится соответствующий акт. Не имеет значения, выявлены нарушения или нет. Налогоплательщик обязательно должен получить на руки результат проверки.

Акт выездной налоговой проверки

Акт камеральной налоговой проверки

Процесс составления акта о результатах проверки регламентируется статьями 88,89, 100 НК РФ. Документ обязательно направляется плательщику не позднее двух месяцев. При этом акт должен соответствовать ряду требований, а именно включать некоторые сведения:

- дата составления документа;

- наименование организации (полное и сокращенное), либо ее подразделения, а также адрес места нахождения;

- сведения о лице, проводящем проверку (не имеет значения, налоговый инспектор работает на территории службы, либо выезжает на место);

- если проверка носит выездной характер, то номер и дата решения руководителя ИФНС РФ о ее назначении;

- документы, которые подлежали проверке;

- предмет, то есть вид налога подлежащего проверке, либо указание на комплексность надзорных мероприятий (для выездного варианта);

- формы контрольных действий, которые были использованы для проведения проверки;

- выводы должностного лица, характер правонарушения, если таковое было выявлено.

Налоговый контроль — вынесение решения по результатам проведенных мероприятий

Налоговый контроль предполагает выявление нарушений, соответственно, по его результатам должно быть вынесено какое-то решение. Когда у лица нет недочетов в процессе исчисления и уплаты налогов, то необходимости в данном документе нет. Если же нарушения выявлены, то инспекция должна определить степень их тяжести и меры ответственности.

При установлении факта несоблюдения налогового законодательства, ИФНС РФ может принять одно из следующих решений:

- привлечь виновное лицо к ответственности в соответствии с нормами НК РФ и КоАП РФ;

- освободить налогоплательщика от ответственности, даже если был определен состав конкретного правонарушения.

На принятие решения дается десять дней. Тот же срок предусмотрен в дальнейшем для обжалования. Когда речь идет о выездной проверке, то допускается участие плательщика при рассмотрении материалов и подведении итогов. Директор юридического лица может присутствовать лично, либо привлечь представителя.

Налоговый мониторинг

Практика проведения налоговых проверок сталкивается с таким вопросом, как законность дистанционных надзорных мероприятий. Предполагается удаленный доступ к документам плательщика, что сокращает сроки и упрощает процедуру контроля. Подобные действия получили название – налоговый мониторинг (ст. 105.26 НК РФ).

Посредством дистанционного варианта налогового контроля, снижается объем документов, подлежащих оценке. Проверка сосредотачивается на оценке рисков организации.

Посредством налогового мониторинга возможно предупреждение наступления рисков для юридических лиц, соответственно, будет сокращено число правонарушений.

Заявление на проведение налогового мониторинга

Образец заявления о проведении налогового мониторинга

Организация сама может инициировать дистанционную проверку. Для этого достаточно направить в налоговую службу заявление, но не позднее 01 июля года, который предшествует периоду проведения надзорных мероприятий. До 01 ноября этого же года ИФНС РФ обязано принять решение о вступлении организации в налоговый мониторинг.

При составлении заявления необходимо обращать внимание на его форму. Предусмотрен ряд сведений, которые обязательно должны входить в документ

Относят к ним следующее:

- наименование и код налогового органа;

- наименование организации, со стороны которой поступает заявление, ее контактные данные;

- ИНН, КПП, адрес нахождения юридического лица;

- общая сумма налога, подлежащего уплате, совокупный размер дохода и активы организации;

- приложение с перечислением всех документов, передаваемых вместе с заявлением;

- подпись руководителя организации, а также дата составления документа.

Формируется заявление в соответствии с образцом, который был установлен приказом ФНС России от 21.04.2017 № ММВ-7-15/323@. Найти документ можно на официальном сайте налоговой службы. Документ доступен для скачивания.

Приложение к заявлению на вступление в налоговый мониторинг должно включать в себя определенные документы:

- сведения обо всех взаимосвязанных лицах в деятельности организации;

- регламент взаимодействия;

- учетная политика, предусмотренная в целях налогообложения юридического лица;

- сведения о системе внутреннего контроля.

Процедура принятия решения о включении организации в налоговый мониторинг осуществляется согласно ст. 105.27 НК РФ.

Проведение налогового мониторинга

Дистанционный налоговый контроль проводится за один конкретный календарный год, что предусмотрено в ст. 105.26 НК РФ. На основании полученных документов инспекция проводит анализ рисков юридического лица и системы внутреннего контроля.

Это позволяет налоговой службе переходит к совместной оценке рисков, что происходит в несколько этапов:

- Плательщик раскрывает свои риски, путем их идентификации в системе внутреннего контроля. Далее информация передается на анализ в налоговый орган.

- Инспекция проводит оценку представленных сведений, после чего формирует план налогового мониторинга.

Удаленный вариант налогового контроля также предполагает свои формы реализации. Здесь перечень способов выявления нарушений ограничен.

В ходе мониторинга возможно следующее:

- потребовать предоставления дополнительных сведений;

- привлечь организацию для дачи пояснений;

- пригласить эксперта, специалиста или переводчик в целях всестороннего изучения документации.

По результатам мониторинга составляется мотивированное мнение должностного лица налоговой службы. Данный документ необходим в том случае, если установлен факт нарушения законодательства в части начисления и уплаты налогов.

Кроме того, организация может сама запросить мнение налоговой инспекции, если нарушений выявлено не было. В этом случае документ направляется в течение одного месяца с момента его составления.

Дополнительные мероприятия налогового контроля

^

В качестве дополнительных мероприятий налогового контроля может проводиться истребование документов в соответствии

со ст. 93 и 93.1 НК РФ,

допрос свидетеля, проведение экспертизы.

Дополнительные мероприятия налогового контроля проводятся в соответствии с п. 6 ст. 101 НК РФ.

В качестве дополнительных мероприятий налогового контроля может проводиться истребование документов в соответствии со ст. 93 и 93.1 НК РФ, допрос свидетеля, проведение экспертизы.

Вышеуказанный перечень мероприятий является закрытым.

По результатам дополнительных мероприятий налогового контроля составляется дополнение к акту налоговой проверки, которое вместе с материалами, полученными в результате проведения дополнительных мероприятий налогового контроля, в течение пяти дней с даты этого дополнения должно быть вручено лицу, в отношении которого проводилась налоговая проверка (его представителю), под расписку или передано иным способом, свидетельствующим о дате его получения указанным лицом (его представителем).

Если налоговая проверка проведена в отношении консолидированной группы налогоплательщиков дополнение к акту проверки должно быть вручено ответственному участнику этой группы в течение десяти рабочих дней с даты этого дополнения к акту.

Если же дополнительные мероприятия проводились в отношении иностранной организации, не ведущей деятельность на территории РФ через обособленное подразделение (за исключением международной организации, дипломатического представительства, иностранной организации, подлежащей постановке на учет в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ), то дополнения к акту налоговой проверки направляются по почте заказным письмом по адресу, содержащемуся в ЕГРН. Датой вручения этого дополнения считается двадцатый рабочий день, считая с даты отправки заказного письма.

Лицо, в отношении которого проводилась налоговая проверка (его представитель), в течение пятнадцати дней со дня получения дополнения к акту налоговой проверки вправе представить в налоговый орган письменные возражения по такому дополнению к акту налоговой проверки, а также документы (их заверенные копии), подтверждающие обоснованность возражений.

При этом лицо, в отношении которого проводилась налоговая проверка, вправе ознакомиться с материалами налоговой проверки и дополнительных мероприятий налогового контроля до рассмотрения материалов этой проверки. Налоговый орган обязан обеспечить лицу, в отношении которого проводилась налоговая проверка (его представителю), возможность ознакомиться с материалами налоговой проверки и дополнительных мероприятий налогового контроля на территории налогового органа не позднее двух дней со дня подачи таким лицом соответствующего заявления. Ознакомление с такими материалами осуществляется путем их визуального осмотра, изготовления выписок, снятия копий. По окончании ознакомления составляется протокол в соответствии со ст. 99 НК РФ.

Порядок оформления результатов проведения дополнительных мероприятий налогового контроля установлен в п. 6.1 ст. 101 НК РФ.