Программы ниокр: основы планирования и управления

Содержание:

- Этапы НИОКР

- Особенности учета НИОКР

- Функции

- Стадии научных исследований

- Об организации НИОКР

- Блиц ответы на 5 актуальных вопросов

- Информация о публикации

- Что такое НИР, ОКР, НИОКР

- Что входит в расходы на НИОКР

- Деятельность в …

- Описание основных этапов НИОКР

- Литература и нормативные акты

- Общие моменты

- НИОКР пример

Этапы НИОКР

Процесс выполнения НИОКР может состоять из одной или нескольких стадий. В научно-технической деятельности под стадией (этапом) понимается совокупность работ, характеризующаяся признаками их самостоятельного планирования и финансирования, направленная на получение предусмотренных результатов и подлежащая обособленной приемке. Каждый отдельный этап может являться самостоятельным результатом интеллектуальной деятельности, факт внедрения которого не зависит от момента окончания работ в целом. В зависимости от жизненного цикла изделий могут быть выделены следующие типовые этапы НИОКР:

Исследование:

- проведение исследований, разработка технического предложения (аванпроекта);

- разработка технического задания на опытно-конструкторские (технологические) работы.

Разработка:

- разработка эскизного проекта;

- разработка технического проекта;

- разработка рабочей конструкторской документации на изготовление опытного образца;

- изготовление опытного образца;

- проведение испытаний опытного образца;

- отработка документации;

- утверждение рабочей конструкторской документации для организации промышленного (серийного) производства изделий.

Поставка продукции на производство и эксплуатация:

- корректировка конструкторской документации по выявленным скрытым недостаткам;

- разработка эксплуатационной документации.

Ремонт:

разработка рабочей конструкторской документации на проведение ремонтных работ.

Снятие с производства:

разработка рабочей конструкторской документации на утилизацию.

Пример этапов выполнения ОКР

Порядок этапов выполнения ОКР на оптико-электронный прибор:

- Изучение существующих изделий подобного типа

- Изучение элементной базы пригодной для построения требуемого изделия

- Выбор элементной базы

- Разработка оптической схемы прототипа изделия

- Разработка структурной электрической схемы прототипа изделия

- Разработка эскизов корпуса изделия

- Согласование с заказчиком фактических технических характеристик и внешнего вида изделия

- Разработка электрической принципиальной схемы изделия

- Изучение производственной базы и возможностей производства печатных плат

- Разработка тестовой печатной платы изделия

- Размещение заказа на изготовление тестовой печатной платы изделия

- Размещение заказа на поставку элементной базы для изготовления изделия

- Размещение заказа на пайку тестовой печатной платы изделия

- Разработка тестового кабеля изделия

- Изготовление тестового кабеля изделия

- Испытание тестовой печатной платы изделия

- Написание программного обеспечения для тестовой печатной платы изделия и компьютера

- Изучение производственной базы и возможностей производства оптических элементов

- Расчет оптических элементов изделия с учётом возможностей производства

- Изучение производственной базы и возможностей производства пластмассовых корпусов, металлических элементов и метиз

- Разработка конструкции корпуса оптического бокса изделия с учётом возможностей производства

- Размещение заказа на изготовление оптических элементов и корпуса оптического бокса изделия

- Опытная сборка оптического бокса изделия с подключением тестовой печатной платы

- Испытание режимов работы тестовой печатной платы изделия и оптического бокса

- Коррекция программного обеспечения, принципиальной схемы и параметров оптической части изделия, с целью получения заданных параметров

- Разработка корпуса изделия

- Разработка печатной платы по фактическим размерам корпуса изделия

- Размещение заказа на изготовление корпуса прототипа изделия

- Размещение заказа на изготовление печатной платы прототипа изделия

- Распайка и программирование печатной платы изделия

- Окраска корпуса прототипа изделия

- Изготовление кабеля прототипа изделия

- Окончательная сборка прототипа изделия

- Тестирование всех параметров и надёжности работы прототипа изделия

- Написание технологии производства изделия

- Написание инструкции пользователя к изделию

- Передача технической документации, программного обеспечения и прототипа изделия заказчику с подписанием документов об окончании контракта

ОКР может проводиться в двух формах: А и Б. ОКР по форме А проводится с одновременной постановкой на производство разрабатываемого изделия, по форме Б — последующей постановкой на производство разработанного изделия или без постановки на производство.

Особенности учета НИОКР

Учет НИОКР можно осуществлять только в случае, если для них выполняется ряд определенных условий, установленных на законодательном уровне. К таким пунктам относятся следующие моменты:

- все проведенные работы должны давать положительный эффект или результат;

- результаты НИОКР должны использоваться в будущем в производственно или хозяйственной деятельности с целью извлечения экономической выгоды;

- работа должна быть полностью завершена, то есть должен быть получен какой-либо результат по ней;

- на все полученные результаты должна быть составлена соответствующая документация.

Кроме того, в законодательстве конкретно указаны расходы, которые необходимо учитывать как относящиеся к НИОКР. Если к расходам отнести затраты, не включенные в этот перечень, налоговые органы примут это за ошибку и применят определенные санкции, поскольку посчитают данное действие умышленным занижением налогооблагаемой базы по прибыли.

Функции

Традиционное разграничение между фундаментальными и прикладными исследованиями и разработками не очень полезно с точки зрения бизнеса.

Более оперативным является их увязка с конкретными программами, которые можно было бы классифицировать следующим образом:

Непрерывные исследовательские программы. Многие крупные компании поддерживают исследовательский центр, занимающийся разработкой идей для запуска новой продукции. Деятельность центра, таким образом, не связана с текущим производством.

Наиболее характерной чертой такого типа программ является неопределенность, поскольку решение об инвестировании в них основывается на оценке будущих выгод, которые они могут принести.

Следует также отметить, что, учитывая инновационный характер каждого проекта, прошлые расходы и решения не дают никакой дополнительной информации.

Крупные девелоперские проекты. Это проекты, требующие значительных ресурсов для трансформации идеи в новый продукт.

Проекты требуют интенсивных усилий с конкретными целями. В отличие от других программ, расходы, связанные с проектом такого рода, как правило, более важны, равно как и количество задействованных людей, а также уровень планирования и проектирования.

Аналогичным образом, вероятность коммерческого успеха также выше.

Отдел разработки новых продуктов. Это отдел внутри компании, который отвечает за реализацию новых идей по продуктам, беря на себя ответственность за весь процесс.

С организационной точки зрения отдел позволяет разделить управленческие обязанности, выделяя те, которые соответствуют непрерывным исследованиям, разработкам и производству.

Стадии научных исследований

Заключительная стадия Научных исследований – развитие промышленного производства нового продукта.

Необходимо рассмотреть следующие уровни (области) внедрения результатов Научных исследований.

1. Использование результатов НИР в других научных исследованиях, которые являются развитием законченного НИР или выполненный в других проблемах и направлениях науки и техники.

2. Использование результатов Научных исследований в экспериментальных образцах и лабораторных процессов.

3. Развитие результатов ОКР и экспериментальных работ в опытном производстве.

4. Развитие результатов Научных исследований и тестирования прототипов в серийном производстве.

5. Крупномасштабное распределение технических инноваций в производстве и насыщении рынка (потребители) готовые продукты.

Организация Научных исследований основана на следующих поперечных промышленных системах документации:

- К государственной системе стандартизации (FCC);

- К однородной системе проектной документации (ЕСКД);

- К единой системе технологической документации (ЕСТД);

- К единой системе технологической подготовки производства (ЕСТПП);

- К системе развития и ведомости изделий в производстве (СРПП);

- К государственной системе управления качеством продуктов;

- К государственной системе «Надежности в оборудовании»;

- К Системе стандартов безопасности труда (ССБТ), и т.д.

Результаты работ развития (ОКР) устроены согласно требованиям ЕСКД.ЕСКД – комплекс государственных стандартов, устанавливающих единственные связанные правила и условия на создании, регистрации и обращении проектной документации, разработанной и прикладной в промышленности, исследовании, проектных организациях и предприятиях. В правилах ЕСКД, условиях, требованиях, и также положительном опыте выполнения графических документов (эскизы, схемы, рисунки, и т.д.) установленный рекомендациями международных организаций ISO (Организация Международных стандартов), MEK (Международная Электротехническая Комиссия), и т.д. рассмотрены.

ЕСКД обеспечивает повышение производительности работы разработчиков Улучшение качества рисования технической документации; углубление объединения машины и межмашины; обмен рисованием технической документации между организациями и объектами без возобновления; упрощение форм проектной документации, графики, введения изменений в них; возможность механизации и автоматизации обработки технических документов и их дублирования (АСУ, САПР, и т.д.).

В первой стадии жизненного цикла продукта — этапа стратегического маркетинга — исследуется рынок, стандартные уровни конкурентоспособности разработаны, разделы “Стратегия Объекта” создаются. Результаты этих исследований переданы Научно-исследовательской стадии. Однако, на данном этапе шаг вычисления уменьшен, количество индикаторов качества и ресурсоемкое продуктов, организационное и техническое развитие производства значительно расширяется, есть новые ситуации. Поэтому и на этапе Научных исследований рекомендуется провести исследование механизма работы закона соревнования и антимонопольного закона.

Мы коротко рассмотрели что такое НИОКР: стадии научных исследований, функции, задачи, отправки почтой и увеличивающийся коэффициент, считая НИОКР, организация научных исследований, Масштабы НИОКР. Оставляйте свои дополнения и комментарии к статье.

Об организации НИОКР

В R&D (Research and Development), как правило, применяется проектная организации работ

. Каждый новый вид продукции или услуги – это отдельный проект. Проекты могут пересекаться или даже объединяться в так называемые мегапроекты. Для управления подобными проектами или мегапроектами удобно использовать методы управления проектами, проектную организацию работ. В каждом проекте может быть назначен руководитель проекта, который разрабатывает план проекта, привлекает в проект исполнителей, формирует и защищает бюджет проекта.

В отличие от процессов, являющихся одной из самых современных форм управления предприятием, проекты тоже можно рассматривать как процессы, но имеющие ограниченное время существования. Проект всегда должен быть завершен, тогда как процесс может существовать в компании практически неограниченное время.

Именно это позволяет при правильном использовании механизмов управления проектами добиваться завершенности проектов, причем с положительным результатом. Не следует думать, что проект сам по себе уже есть успех. Нет. Успехом можно считать только до конца завершенный проект, выполненный в установленные сроки, в рамках запланированных бюджетов.

Блиц ответы на 5 актуальных вопросов

Вопрос №1. Существует ли какие-либо льготы при налоговом учете расходов на НИОКР?

На законодательном уровне установлена льгота — увеличение расходов на НИОКР на коэффициент 1,5, только в том случае, если работы связаны с важными для государства НИОКР. К ним, к примеру, можно отнести рациональное природопользование, энергосбережение, ядерную энергетику, то есть те сегменты деятельности, оптимизация которых приведет к улучшению какой-либо сферы для государства и населения страны в общем. При этом в качестве доказательства понесенных расходов необходимо представить в налоговые органы отчет по НИОКР, который имеет специальную форму и правила заполнения.

Вопрос №2. Какие документы необходимы, чтобы обосновать целесообразность понесенных расходов при осуществлении НИОКР?

В качестве доказательств рассматриваются самые разнообразные документы, к примеру, ведомости начисления заработной платы сотрудникам, платежные поручения по перечислению взносов во внебюджетные фонды, счета-фактуры на покупку материалов. Иными словами, документы должны подтверждать, что действительно организация понесла определенные расходы, и они непосредственно относятся к выполнению НИОКР.

Вопрос №3. Если для осуществления НИОКР наша организация получила грант от государства, на каком счете нам необходимо отразить эту сумму?

Грант от государства на проведение НИОКР является госпомощью, поэтому проводки должны быть сформированы следующим образом:

Дебет 76/Финансирование НИОКР К 86 «Целевое финансирование» — отражается задолженность получателя средств по предоставлению финансирования

Дебет 51 Кредит 76/Финансирование НИОКР — денежные средства поступили на расчетный счет

Дебет 08 Кредит 10,70,69, 68 — отражаются расходы, понесенные в связи с НИОКР

После того как результат НИОКР будет получен и документально оформлен, бухгалтеру необходимо его провести:

Дебет 04 Кредит 08 — расходы на НИОКР включены в состав нематериальных активов

Дебет 86 Кредит 98/Безвозмездные поступления — финансирование относится к доходам будущих периодов

Дебет 98/Безвозмездное финансирование Кредит 91/1 — грант отнесен на прочие доходы

Вопрос №4. Если в результате НИОКР не был получен положительный результат, как нам учесть все понесенные расходы?

Если после проведения НИОКР не был получен положительный результат, то вам необходимо собрать все документально подтвержденные доходы и отнести их на счет прочих расходов. Таким образом, у вас не будет отражения по счетам нематериальных активов или основных средств, просто будет увеличение расходов по обычной деятельности в составе прочих.

Вопрос №5. Можно ли создать резерв средств, через который в перспективе оплачивать расходы на НИОКР, а также как правильно отразить эти деньги в бухгалтерском учете?

Да, действительно, компания имеет право создавать резерв на НИОКР, и использовать данные суммы для оплаты проведения указанных операций. Такую необходимость следует отразить в учетной политике компании, а также создавать резерв по всем установленным программам по НИОКР, заранее разработанным и утвержденным руководителем предприятия.

Создание резерва на НИОКР в бухгалтерии законодательством не предусмотрено, однако в налоговом учете этот резерв можно создать при условии, что при подсчете налога на прибыль используется метод начисления, а не кассовый метод. Рассчитывается размер резерва исходя из размера расходов, запланированных в программе на НИОКР или по отдельным ее позициям, а потому сам резерв не может превышать запланированных затрат. В резерв включаются те затраты, которые непосредственно относятся к НИОКР — оплата труда работников, отчисления по ней во внебюджетные фонды, стоимость затраченных материалов, амортизация средств производства.

Информация о публикации

Язык оригинала заполняется согласно языку заявки на РИД.

На этом же языке заполняется поле Название на языке оригинала.

Аннотация заполняется по тексту реферата, если он небольшой (один-два абзаца) и не содержит картинок и математических формул, а также если он составлен на русском или английском языках.

Текст, помеченный пиктограммой государственного флага, имеет несколько вариантов написания на соответствующих языках (локализации). В системе Pure НГУ в настоящий момент определены две локализации: русская и английская. Локализация для ввода выбирается пиктограммами слева вверху окна редактора. Если указанный язык оригинала документа не совпадает с текущей локализацией, то отображаются еще два локализованных поля: «Переведенное название» и «Переведенный подзаголовок», которые также можно заполнить по желанию на соответствующем языке.

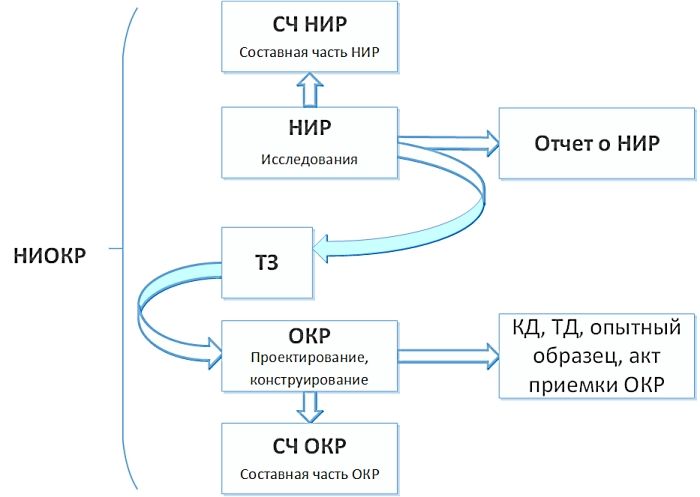

Что такое НИР, ОКР, НИОКР

Отправить запрос

Разработка многих изделий, и в особенности в рамках государственного заказа, начинается с таинственных аббревиатур: НИР, ОКР, НИОКР. Попытаемся разобраться, что же такое НИР, ОКР и НИОКР.

Схематично взаимосвязь НИР, ОКР и НИОКР представлена на рисунке ниже:

НИР – научно-исследовательская работа. Как видно из расшифровки названия – это научная работа, связанная с исследованиями, экспериментами, обобщением и анализом данных/информации. В качестве результата НИР обычно выделяют отчет о НИР (выполняется по ГОСТ 7.32-2001 «Отчет о научно-исследовательской работе. Структура и правила оформления»). Также одним из результатов НИР может являться техническое задание (ТЗ).

Отчет о НИР, как правило, содержит: цели и задачи научных исследований, оценку состояния решаемой научной проблемы, новизны, сущность научной работы, методику и основные результаты исследований.

Техническое задание обычно разрабатывается, если по результатам НИР планируется разработка образцов продукции.

ОКР – опытно-конструкторская работа – комплекс мероприятий, направленных на разработку конструкторской и технологической документации, изготовление по ним опытного образца, а также проведение испытаний опытного образца изделия с последующей корректировкой документации и принятием решения о возможности серийного изготовления продукции.

ОКР не всегда предшествует выполнение НИР. Основанием для выполнения ОКР являются техническое задание и договор на выполнение ОКР. В зависимости от Заказчика выделяют следующие виды ОКР:

— создание продукции по государственному заказу;

— создание продукции по заказу конкретного потребителя (коммерческих структур);

— инициативные разработки продукции;

— создание продукции по заказу Министерства Обороны Российской Федерации.

Выполнение первых трех категорий ОКР регламентировано ГОСТ Р 15.201-2000 «Система разработки и постановки продукции на производство (СРПП). Продукция производственно-технического назначения. Порядок разработки и постановки продукции на производство»

ОКР по заказу МО РФ выполняются в соответствии с ГОСТ РВ 15.203-2001 «Система разработки и постановки продукции на производство. Военная техника. Порядок выполнения опытно-конструкторских работ по созданию изделий и их составных частей».

НИР + ОКР = НИОКР

НИОКР – научно-исследовательские и опытно-конструкторские работы – совокупность научных и конструкторских работ, целью которых служит получение новых знаний или создание нового изделия/технологии.

Выполнение НИР и ОКР производится по этапам. Под этапом подразумевается перечень определенных работ с установленными сроками выполнения, самостоятельным планированием и финансированием. Выполнение этапа работ, как правило, закрывается актом сдачи-приемки с указанием результатов выполнения этапа и сведениями об оплате работ.

Выделяют понятие СЧ ОКР и СЧ НИР. СЧ – это составная часть научно-исследовательской или опытно-конструкторской работы. Если часть работ в рамках НИР или ОКР выполняется сторонней организацией по отдельному техническому заданию, то такую работу выделяют в составную часть.

В рамках выполнения НИР или ОКР обычно выделяют следующие стороны выполнения работ:

Заказчик ОКР – организация, осуществляющая заказы на научные исследования, опытно-конструкторские работы, в чьих интересах проводится выполнение работ.

Головной Исполнитель ОКР – организация, являющаяся основным исполнителем ОКР, заключившая договор с Заказчиком ОКР.

Исполнитель СЧ ОКР – организация, заключившая договор с Головным исполнителем ОКР на выполнение составной части ОКР.

Изготовитель – организация, осуществляющая постановку на производство и изготовление опытных образцов продукции. В качестве Изготовителя также могут выступать и Головной Исполнитель ОКР и Исполнитель СЧ ОКР.

Наши преимущества

Большой накопленный опыт

Профессиональное и быстрое оформление технической документации по стандартам.

Проекты любой сложности

Разрабатываем документацию как на простые изделия, так и на сложные большие системы.

Ответственный подход к работе

Ценим время и деньги клиента, выполняем взятые обязательства.

Полный цикл разработки документации

Изделие возможно изготовить на любом современном производстве.

Наши клиенты

Что входит в расходы на НИОКР

НИОКР расшифровывается как «научные исследования и опытно-конструкторские разработки». Они предназначены для формирования новой или усовершенствованной технологии, изобретения нового вида продукции, обладающего более совершенными характеристиками. Расходы по НИОКР можно направлять на поиск улучшенных методов организации производства или реализации управленческих функций.

Вопрос: Можно ли признать расходы на НИОКР, результаты которых начали использоваться после истечения срока, отведенного на их списание (п. 2 ст. 262 НК РФ)?Посмотреть ответ

Состав расходов, понесенных учреждением в связи с проводимыми НИОКР, определен ст. 262 НК РФ:

- Амортизационные отчисления по задействованным в работах основным средствам и активам нематериального типа.

- Оплата труда персонала, занятого в исследовательских мероприятиях или операциях по разработке новых образцов.

- Затраты материального характера, направляемые на осуществление НИОКР. К ним относится покупка исключительных прав на результаты изобретательской деятельности, на полученные полезные модели или уникальные промышленные образцы. Передача прав осуществляется через договор отчуждения. Допускается выделение расходов на приобретение прав пользования объектами интеллектуальной собственности.

- Прочие расходные операции, которые напрямую связаны с выполнением НИОКР. Законодательство разрешает включать их в сумму затрат на исследовательскую деятельность и разработки не в полном объеме, а в размере до 75% от общей суммы понесенных расходов.

- Оплата выставленных счетов по договорам на выполнение НИОКР.

ОБРАТИТЕ ВНИМАНИЕ! Для группы расходов по оплате труда отражение их в составе НИОКР возможно, если персонал был занят именно работами по исследованиям и разработкам. В случае привлечения этих работников к другим заданиям отнесение начисленного заработка на разные виды расходов осуществляется пропорционально отработанному времени на объектах

Вопрос: Можно ли признавать расходы на НИОКР по новым правилам, если налогоплательщик уже начал их учитывать в ранее действующем порядке (абз. 2 и 3 п. 2 ст. 262 НК РФ)?Посмотреть ответ

Деятельность в …

Значение НИОКР можно лучше понять, если рассмотреть влияние исследований в разных областях.

Бухгалтерия

Расходы на НИОКР — это все расходы, связанные с научными исследованиями.

Они включают в себя все издержки, связанные с научно-исследовательскими проектами:

- расходы на персонал,

- закупку сырья,

- транспорт, поставки.

Все эти расходы будут соответствовать исследованиям, направленным на поиск разработок.

Следует отметить, что в отличие от затрат на исследования, расходы на проекты развития могут быть включены в стоимость промышленной собственности при получении патента.

Производство

НИОКР отличаются от подавляющего большинства видов деятельности компаний тем, что они не направлены на получение немедленной выгоды, и, как правило, сопряжены с высокой степенью риска и неопределенности в отношении рентабельности инвестиций.

Кроме того, исследования имеют решающее значение для расширения влияния на рынок путем коммерциализации новых продуктов.

Предварительная разработка — это подготовка ориентированной на рынок серийной продукции. Технологии проверяются на возможность их внедрения в продукты и процессы.

Разрабатываются концепции продукции и создаются функциональные образцы.

Экономика

Повышение производительности, достигнутое с помощью новых технологий, преодолело важные изменения в мировой экономике.

Компаниям удалось снизить свои затраты, улучшить качество своей продукции и значительно расширить рынки сбыта.

Их выживание и расширение тесно связано с процессом исследований, поскольку поддержание их конкурентоспособности требует инновационных возможностей.

Целью инвестиций в НИОКР является достижение инноваций, которые увеличат продажи компании.

Это может происходить за счет улучшения качества продукта, услуги или снижения их цены, т.е. достигается конкурентное преимущество.

Новые технологии позволяют добиться повышения производительности труда. Правительства часто облегчают компаниям расходы на НИОКР путем предоставления льгот.

Описание основных этапов НИОКР

Фундаментальная база формируется за счёт теоретических и поисковых исследований.

Стадия исследований представляет собой обоснование новых процессов и явлений, а также формирование новых теорий. Поисковые же исследования направлены на разработку новых принципов изготовления товаров и услуг (сюда же относится использование менеджмента). Для такого типа работ характерно точное определение цели и ориентирование на конкретные теоретические основы.

Что же касается прикладных исследований, то их основной задачей является практическое применение научных разработок. С их помощью решаются технические проблемы, устанавливаются механизмы разрешения теоретических вопросов, достигаются первые результаты, которые впоследствии могут использоваться при создании типовых образцов продукции.

Это переход от экспериментального к промышленному производству изделия. Здесь осуществляется производство совершенно нового товара, материалов или устройств, технических процессов или усовершенствование оборудования.

Литература и нормативные акты

- Федеральный закон от 23.08.96 № 127-ФЗ «О науке и государственной научно-технической политике».

- (недоступная ссылка)

- Мякинина Л.Н. Наука, проектирование с точки зрения научных организаций и потребителей.

- Григорьев М. Н., Е. Ю. Краснова; Маркетинг продукции военного назначения : учебник/ Издательство Инфо-да, — СПб., 2011. — С.435 — ISBN 978-5-94652-344-8

- Никитин С. М. Наука в современной капиталистической экономике. — М., Наука, 1987. — 237 c.

- Дынкин А. А. Контуры инновационного развития мировой экономики. Прогноз на 2000-2015 годы. — М., Наука, 2000. — ISBN 5-02-008411. — 143 c.

Общие моменты

Очевидно, что разобраться в нюансах, не имея четкого представления об основных моментах, невозможно, а посему обратимся к п. 1 ст. 262 НК РФ: в целях гл. 25 НК РФ расходами на НИОКР признаются расходы, относящиеся к созданию новой или усовершенствованию производимой продукции (товаров, работ, услуг), к созданию новых или усовершенствованию применяемых технологий, методов организации производства и управления. Поскольку в данном виде определение существует не слишком давно, полагаем, следует провести небольшой сравнительный анализ с предыдущей его версией: расходами на НИОКР признавались «расходы, относящиеся к созданию новой или усовершенствованию производимой продукции (товаров, работ, услуг), в частности расходы на изобретательство, а также расходы на формирование Российского фонда технологического развития, иных отраслевых и межотраслевых фондов финансирования НИОКР, зарегистрированных в порядке, предусмотренном Федеральным законом от 23.08.1996 N 127-ФЗ «О науке и государственной научно-технической политике» <1>.

<1> Далее — Закон о науке.

Отметим различия. Сейчас из определения «ушли» перечисления в фонды (норма о фондах переместилась в пп. 6 п. 2 ст. 262 НК РФ) и изобретательство (из ст. 262 слово удалено, что, в общем, вполне оправданно, поскольку возникали разночтения по поводу квалификации данных расходов). Зато в определение вписали создание новых или усовершенствование применяемых технологий. Это, по нашему мнению, также весьма разумно. Дело в том, что в определении расходов на НИОКР технологии не упоминались, зато в п. 2 ст. 262 говорилось: расходы налогоплательщика на научные исследования и (или) опытно-конструкторские разработки, осуществленные в целях создания новых или совершенствования применяемых технологий, создания новых видов сырья или материалов, которые не дали положительного результата, также подлежат включению в состав прочих расходов (выделено нами. — Прим. авт.). Как результат появились два противоположных подхода — расходы на создание новых (совершенствование применяемых) технологий: 1) относятся к НИОКР (Письмо Минфина России от 22.08.2011 N 03-03-06/1/511); 2) не относятся к НИОКР (Письмо Минфина России от 20.09.2011 N 03-03-06/1/561). Какой из них правильный? По всей видимости, первый, причем сразу по нескольким причинам: во-первых, данный подход поддерживается Президиумом ВАС (см. Постановление от 23.11.2010 N 6029/10); во-вторых, сами финансисты в Письме N 03-03-06/1/561 предлагают списывать «технологичные» затраты в порядке, предусмотренном для НИОКР. Так что никакой даже временной выгоды получить не удастся (напомним, в прошлом году затраты на НИОКР признавались равномерно в течение года).

НИОКР пример

Пример НИОКР – это опыт компании Apple, в которой R&D (Research and Development) был и пока остается (?) основой ее поступательного развития. Останется ли это дальше? Что думают на эту тему ее руководители после ухода Стива Джобса – безусловно, одного из самых ярких проектных менеджеров мирового уровня?

Эта компания имеет практически такую же долгую историю, как и компания Microsoft, но в этом случае речь идет не только о компьютерах, но уже о более широком спектре техники и электроники, которые производит данная компания.

Учитывая то, что она появилась в Америке, а продажи идут по всему миру, эту компанию можно назвать транснациональной и международной, поскольку большая часть деталей для техники производится не в Америке, а в других странах. Кроме того, часть моделей не только производится, но и собирается за рубежом, а это значит, что такой принцип работы определенно позволяет считать эту корпорацию международной. К тому же большое количество сотрудников, которые работают в этой фирме (а это более 65 тысяч человек), многонационально, так что вопрос о том, как назвать Apple в данном случае, решен.

До 2007 года в названии компании присутствовало второе слово, однако было принято решение, чтобы убрать его, так как компания производила не только компьютеры, но еще и другую технику. К слову, спектр производимой продукции довольно широк, потому что, если раньше она создавала только компьютеры, то теперь есть плееры, телефоны, ноутбуки и нетбуки, а также планшеты.

Кроме этого планируется создание еще целого ряда устройств, которые также займут свою нишу на рынке. Что ж, кажется, что компания стала очень успешной, потому что ее телефоны самые узнаваемые, а ее компьютеры, создаваемые по принципу моноблоков, также обладают неплохими характеристиками.

Вместе с тем, с компанией связано и немало скандалов, однако все то, что сейчас имеет Apple, было создано или позаимствовано при жизни ее основателя Стива Джобса. В настоящее время развитие компании замедлилось, несмотря на то, что новое руководство пытается вывести фирму на новый уровень.

Ее доходы не упали, они составляют боле 25 миллиардов долларов в год. Но в то же самое время компания практически ничего не сделала за последние два года, в то время как раньше каждый год приносил людям новые устройства.

Теперь остается лишь ждать того момента, когда очередной глава компании примет решение относительно того, как создавать новые устройства, и нужны ли они людям. Акции компании так и не поднялись до уровня двухлетней давности, хотя все продукты, которые она анонсировала, активно покупаются. В то же самое время она не производит никаких революций в мире техники, продолжая плавное развитие.

ВАЖНО! Договор с организацией, выполняющей работы по НИОКР, должен быть оформлен в письменном виде. Соглашением между предприятиями может быть предусмотрен полный цикл исследований или решение части задач в рамках масштабного проекта

Если работы производятся собственными силами, то надо регистрировать осуществляемые исследовательские мероприятия в базе Всероссийского информационного центра. Формы уведомлений утверждены Приказом Минобрнауки от 31.03.2016 г. №341. При нарушении правил сообщения о начатых исследовательских разработках на организацию может быть наложен штраф

Соглашением между предприятиями может быть предусмотрен полный цикл исследований или решение части задач в рамках масштабного проекта. Если работы производятся собственными силами, то надо регистрировать осуществляемые исследовательские мероприятия в базе Всероссийского информационного центра. Формы уведомлений утверждены Приказом Минобрнауки от 31.03.2016 г. №341. При нарушении правил сообщения о начатых исследовательских разработках на организацию может быть наложен штраф.