Возврат подотчетным лицом суммы неизрасходованного аванса

Содержание:

- Проводки по авансовому отчету

- Можно ли выдавать деньги под отчет на длительные сроки?

- Авансовый отчет сотрудника о командировке

- Счет 71 «Расчеты с подотчетными лицами»

- Операции по расчетам с подотчетными лицами

- Выдача наличными или перевод на карту

- Правила выдачи денег подотчет

- Проводка — приобретены материалы подотчетным лицом по доверенности

- Порядок заполнения

- Документы, подтверждающие приобретение ТМЦ подотчетником

- Зачем нужен 71 счет

- Операции по расчетам с подотчетными лицами

Проводки по авансовому отчету

Деятельность любой организации зависит от его трудовых ресурсов, которые всегда готовы выполнить поставленную задачу. Для выполнения этих задач сотрудникам выделяются денежные средства, за которые они впоследствии должны будут отчитаться. Рассмотрим как отразить в проводках расчеты с подотчетными лицами по авансовому отчету.

Основные нюансы выдачи денег в подотчет

Прежде чем выделить денежные средства в подотчет, руководством предприятия составляется приказ о подотчетных лицах, где пофамильно указывается перечень этих сотрудников. Порядок выдачи денежных средств под отчет регулируется указанием ЦБ РФ от 11.03.2014 №3210-У.

Для выделения подотчетных средств сотрудник обязан предоставить согласованное подписью руководства заявление, где будет указана необходимая сумма денег, цель их выдачи и срок, на который они выделяются. Данное заявление является основанием для составления расходного кассового ордера или платежного поручения на выделение необходимой суммы денежных средств подотчетному лицу.

По факту потраченных средств сотрудник в течение 3-х дней после отчетной даты указанной в заявлении, работник обязан предоставить в бухгалтерию авансовый отчет и документы, которые подтвердят понесенные им затраты (товарные чеки, квитанции, расходные накладные, акты выполненных работ). Сумму неизрасходованных средств необходимо вернуть в кассу предприятия, что оформляется приходным кассовым ордером.

Получите 267 видеоуроков по 1С бесплатно:

В случае перерасхода денежных средств, при наличии документального подтверждения, сумма перерасхода возмещается сотруднику через кассу предприятия или в безналичной форме на его пластиковую карту (РКО или платежное поручение).

Выдача денег подотчет возможна при выполнении двух условий:

- Наличие приказа о подотчетных лицах и согласованного заявления;

- Полная погашенность предыдущих авансовых отчетов.

Схематически структуру авансовых операций можно отобразить так:

Отражение авансовых отчетов в бухгалтерском учете

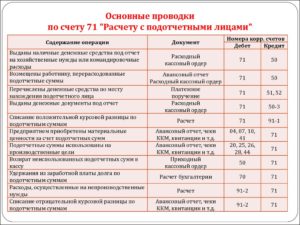

Для учета хозяйственных операций, связанных с авансовыми отчетами, используется активно-пассивный счет 71. По дебету этого счета отображается получение денежных средств, а по кредиту фиксируется перечень расходов, которые были понесены.

Перечень типовых проводок, формируемых в бухгалтерском учете по авансовым отчетам

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 71 | 50 | 12 500 | Выдача денег подотчет из кассы предприятия | РКО |

| 71 | 51 (52) | 13 100 | Перечислены деньги в подотчет на пластиковую карту сотрудника (в национальной или инвалюте) | Платежное поручение |

| 71 | 55 | 12 370 | Выдача денег на специальный банковский счет | Платежное поручение |

| 71 | 50-3 | 5 890 | Сотруднику, который отправляется в командировку, выданы проездные документы. | |

| 50 (51, 52, 55) | 71 | 8 320 | Возврат неизрасходованных подотчетных средств | Авансовый отчет и ПКО, банковская выписка |

| 08 (10, 15) | 71 | 158 000 | Подотчетным лицом приобретено основное средство и другие материальные ценности | Авансовый отчет и акт приема |

| 41 | 71 | 7 800 | Приобретение товаров за деньги, которые были выданы в подотчет | Авансовый отчет, расходная накладная |

| 202325262944 | 71 | 10 500 | Командировочные расходы включены в состав:-основного производства;— вспомогательного производства;— общепроизводственных затрат;— общехозяйственных затрат;— обслуживающего производства;— затрат на сбыт | Авансовый отчет, подтверждающие документы |

| 19 | 71 | 1 890 | Начисленная сумма НДС по авансовому отчету (10500 х 18%) | Авансовый отчет и счет |

| 71 | 50 (51) | 2 500 | Подотчетному лицу выдана (перечислена) сумма перерасходованных средств | РКО, платежное поручение |

| 94 | 71 | 3 260 | Списание денежных средств, за которые подотчетное лицо не отчиталось в указанные сроки | |

| 73 | 94 | 3 260 | Начисленная сумма задолженности за не возвращенные сотрудником подотчетные средства | |

| 70 | 73 | 3 260 | Удержание не возвращенной суммы из заработной платы сотрудника | Зарплатная ведомость |

Можно ли выдавать деньги под отчет на длительные сроки?

Закон не запрещает выдавать деньги подотчетникам не только на несколько дней или месяцев, но и на несколько лет. При этом стоит понимать, что чрезмерно длительные сроки нахождения средств у подотчетника должны быть обоснованы производственной необходимостью, а сами средства — потрачены на целевые расходы. В противном случае возможен риск переквалификации контролирующими органами подотчетных сумм в доход или беспроцентный заем, что влечет за собой необходимость удержания с доходов (или материальной выгоды) НДФЛ.

Оспорить такую переквалификацию можно будет только в судебном порядке. При этом арбитражная практика по данному вопросу неоднозначна и во многом зависит от условий, сопутствующих той или иной конкретной ситуации с участием подотчетных средств.

ВАЖНО! Обратите внимание на письмо Минфина России от 14.01.2013 № 03-04-06/4-5, в котором ведомство сообщает, что до момента утверждения руководством авансового отчета невозможно однозначно определить, возникнет ли у сотрудника облагаемый НДФЛ доход и какова будет сумма этого дохода. Можно ли выдавать подотчетные суммы при отсутствии отчета по предыдущим полученным под отчет суммам, узнайте из статьи «Порядок учета расчетов с подотчетными лицами (нюансы)»

Можно ли выдавать подотчетные суммы при отсутствии отчета по предыдущим полученным под отчет суммам, узнайте из статьи «Порядок учета расчетов с подотчетными лицами (нюансы)».

Авансовый отчет сотрудника о командировке

Для регистрации авансового отчета сотрудника о командировке формируется документ Авансовый отчет в разделе Банк и касса — Касса — Авансовые отчеты.

В шапке документа указывается:

Подотчетное лицо — из справочника Физические лица выбирается сотрудник, который отчитывается за выданные ему под отчет денежные средства.

На вкладке Аванс по кнопке Добавить выбираются документы выдачи аванса.

Подробнее о заполнении вкладки Авансы

На вкладке Прочее указывается информация о командировочных расходах.

Подробнее о заполнении вкладки Прочее

Для возможности принять расходы на командировку, они должны быть обоснованы и подтверждены корректно оформленными документами (п. 1 ст. 252 НК РФ).

Подробнее об основных требованиях к документам, подтверждающим командировку

Для подтверждения проезда к месту командировки и обратно должен быть билет на бумажном носителе, а если билет электронный,—маршрут-квитанция. При авиаперелетах, кроме названных документов, на билете или посадочном талоне должна стоять отметка о предполетном досмотре (Письма Минфина РФ от 28.05.2018 N 03-07-07/36077, от 09.10.2017 N 03-03-06/1/65743, от 06.06.2017 N 03-03-06/1/35214).

Услуги за проживание в гостинице могут быть подтверждены бланком строгой отчетности (БСО) или другим документом, имеющим необходимые реквизиты первичного учетного документа (ПУД). На основании БСО можно принять к вычету НДС, выделенный в нем отдельной строкой (п. 18 Правил ведения Книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Данные о суточных вносятся на основании локального нормативного акта организации, утверждающего их размер, или приказа о командировке, копию которого можно приложить к авансовому отчету.

Проводки по документу

Документ формирует проводки:

- Дт Кт 71.01 — принятие к учету затрат на командировку.

- Дт 19.04 Кт 71.01 — принятие к учету НДС по командировочным расходам.

Чтобы НДС, выделенный в билетах и СФ, предъявленных контрагентами, можно было принять к вычету, необходимо в графах:

- СФ — проставить флажки.

- БСО — проставить флажки для документов БСО.

- Реквизиты счета-фактуры — заполнить номер и дату СФ, реквизиты БСО заполнятся в данной графе автоматически из графы Документ (расхода).

В результате регистрации БСО и СФ автоматически будут созданы:

- Счет-фактура (бланк строгой отчетности).

- Счет-фактура полученный.

Документы можно найти в журнале Счета-фактуры полученные через раздел Покупки – Покупки — Счета-фактуры полученные.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. форму авансового отчета в Учетной политике. В 1С используется Авансовый отчет по форме АО-1. Бланк можно распечатать по кнопке Печать – Авансовый отчет (АО-1) документа Авансовый отчет. PDF

Счет 71 «Расчеты с подотчетными лицами»

Синтетический учет расчетов с подотчетными лицами, являющимися работниками организации, ведется на одноименном счете 71 «Расчеты с подотчетными лицами» (Приказ Минфина от 31.10.2000 № 94н). 71 счет бухгалтерского учета – это активно-пассивный счет.

На этом счете обобщается информации о расчетах с работниками по суммам, которые были выданы им под отчет на административно-хозяйственные и прочие расходы.

В то же время возможна ситуация, когда, к примеру, работник отправился в командировку, не получив под отчет денежные средства. В этом случае возмещение произведенных расходов также будет отражаться с использованием счета 71. Это означает, что синтетический счет 71 применяется не только для учета выданных под отчет сумм, но и для учета возмещения произведенных работниками расходов за свой счет, но в интересах организации.

Аналитический учет на счете 71 ведется по каждому подотчетному лицу и сумме, выданной под отчет.

Операции по расчетам с подотчетными лицами

В расчеты между работодателем и подотчетным лицом входят следующие основные операции:

- выдача денежных средств работнику на расходы для нужд предприятия;

- признание расходов, совершенных работником;

- последующие расчеты с работником.

Рассмотрим каждую из них подробнее.

Выдача денег под отчет

Первый возможный вариант выдачи подотчетных сумм — безналичный. Во многих случаях российские работодатели оформляют подотчет именно по безналу, открывая специальные карточные счета, на которых размещаются подотчетные денежные средства.

Для отражения таких операций, как правило, задействуется отдельный субсчет на счете 55. Как только работник снимает со специального счета положенную сумму, данный факт отражается в бухучете проводкой: Дт 71 Кт 55. Если же используется обычный расчетный счет (с привязанной к нему корпоративной картой), проводка будет следующей: Дт 71 Кт 51.

Второй вариант — это выдача денег наличными. Данная операция показывается другой проводкой: Дт 71 Кт 50.

Во многих случаях работодатель выдает работнику не денежные средства, а денежные документы: к примеру, билеты на поезд или самолет. Такая операция учитывается на специальном субсчете по кассовому счету 50: Дт 71 Кт 50.3.

Признание расходов подотчетника

Купленные подотчетным лицом на нужды компании товарно-материальные ценности, внеоборотные активы, работы, услуги ставятся на учет. При этом их стоимость дебетуется по тем или иным подходящим счетам для учета активов, например:

- 08 — если совершены расходы, связанные с приобретением основных средств;

- 10 — если приобретены материальные запасы;

- 41 — если приобретены товары.

Операция оприходования этих активов отразится проводкой Дт 08 (10, 41 или по иному активному счету) Кт 71.

Возможны и более сложные случаи, при которых к корреспонденциям со счетом 71 добавляются дополнительные проводки. Например — по счету 60, по которому показываются расчеты с поставщиками, а также по налоговым счетам — 19, 68.

Пример

Работнику поручено рассчитаться наличными деньгами с контрагентом организации-работодателя за ранее поставленные товары. Условимся, что контрагент и работодатель платят НДС.

В учете бухгалтер отразит следующие записи:

- Дт 41 Кт 60 (отражена стоимость поставленных товаров без НДС);

- Дт 19 Кт 60 (отражен НДС со стоимости товаров);

- Дт 68 (субсчет «НДС») Кт 19 (принят НДС к вычету);

- Дт 71 Кт 50 (работник получил наличные для оплаты товаров поставщику);

- Дт 60 Кт 71 (товары оплачены работником, представлен авансовый отчет).

Если подотчетник ничего на нужды фирмы не купил, но совершил те или иные обоснованные расходы (например, пообедал, находясь в командировке), такие затраты на основании авансового отчета и прилагаемых к нему чеков списываются на производственные расходы: Дт 20 (26, 44 или иной производственный счет) Кт 71.

Если расходы оказалось сложно классифицировать по тем или иным «производственным» основаниям, то применяется проводка, отражающая факт совершения прочих расходов: Дт 91.2 Кт 71.

Расчеты с подотчетником

Долг работника, образовавшийся по итогам расходования выданной ему наличной суммы, обычно погашается через кассу организации. Это показывается проводкой: Дт 50 Кт 71. При безналичном расчете по подотчету возврат суммы показывается проводкой Дт 51 Кт 71.

Довольно распространен сценарий, когда недостающая сумма по заявлению работника удерживается из его зарплаты. В этом случае зарплата выдается в сумме, уменьшенной на сумму причитающегося к возврату остатка по подотчету.

В свою очередь, если сама фирма остается чего-то должна работнику, то она тоже возмещает разницу — наличными Дт 71 Кт 50 или безналичными деньгами Дт 71 Кт 51.

Если работник не погасил долг в установленный срок, невозвращенная сумма включается в недостачи: Дт 94 Кт 71. Последующее его погашение — например, за счет принудительного удержания долга из зарплаты работника, отражается проводкой Дт 70 Кт 94.

Может случиться и так, что долг придется впоследствии списывать — за отсутствием возможности взыскать его в силу того, что работник уволился, не рассчитавшись.

В этом случае в бухучете фиксируются:

- невозможность добровольного удержания долга и перенос его на счет прочих расчетов с работниками: Дт 73 Кт 94;

- при увольнении работника — долг переводится в разряд прочих дебиторских (поскольку его держатель утрачивает статус работника организации): Дт 76 Кт 73;

- списание долга и включение в прочие расходы: Дт 91 Кт 76.

В свою очередь, если сам работодатель остается должен работнику и не может погасить долг, то в случае истечения исковой давности долг включается в прочие доходы: Дт 71 Кт 91.

Выдача наличными или перевод на карту

В учете выдача/перевод денежных средств под отчет отражается записями:

В учете выдача/перевод денежных средств под отчет отражается записями:

| Дебет | Кредит | Описание |

| 0 208XX 560 «Увеличение дебиторской задолженности подотчетных лиц» | 0 20134 610 «Выбытие средств из кассы учреждения» | Выданы денежные средства в рублях под отчет работнику учреждения наличными или переведены на его личную банковскую карту |

| 0 20111 610 «Выбытие денежных средств учреждения с лицевых счетов в органе казначейства» (для бюджетных и автономных учреждений) | ||

| 0 20121 610 «Выбытие денежных средств учреждения в кредитной организации» (для автономных учреждений, имеющих счет в кредитной организации) | ||

| 1 30405 XXX «Расчеты по платежам из бюджета с финансовым органом» (для казенных учреждений) |

Перечисление подотчетных сумм на дебетовую карту учреждения учитывается несколько иначе. По сути своей это перевод учреждением средств между своими счетами, а значит, дебиторская задолженность подотчетного лица возникнет лишь тогда, когда он будет расплачиваться за товары, работы, услуги. В бухучете эти изменения фиксируются только по факту списания денег со счета дебетовой карты.

Учреждение может использовать собственную дебетовую карту, чтобы выдавать сотрудникам под отчет денежные средства. В таком случае оно должно представить в орган Федерального казначейства по месту обслуживания (или иному финансовому органу соответствующего бюджета) два документа. Первый — заявка на получение наличных денежных средств, перечисляемых на карту (ф. 0531243) (п. 11 Правил № 10н). Сделать это нужно не позднее чем за день до получения денежных средств.

Второй документ — расшифровка сумм неиспользованных (внесенных через банкомат или пункт выдачи наличных денежных средств) средств (ф. 0531251). Расшифровка за подписью руководителя и главного бухгалтера направляется в казначейство в день внесения средств (п. 42 Правил № 10н). Эту же расшифровку учреждение представляет, чтобы вернуть средства на счета Федерального казначейства, если они потрачены лишь частично или не были использованы вовсе.

В целом учреждение может как получать, так и вносить наличные на счет дебетовой карты через банкоматы или специальные пункты выдачи. Для подобного рода расчетов учреждений с органом Федерального казначейства определен счет 21003 «Расчеты с финансовым органом по наличным денежным средствам» (п. 230 Инструкции по применению Единого плана счетов бухгалтерского учета).

В таблице приведены бухгалтерские записи, которые отражают указанные операции и документы:

| Дебет | Кредит | Описание |

| 0 210 03 560 | 0 201 11 610 | Денежные средства списаны с лицевого счета учреждения на дебетовую карту учреждения |

| 0 201 34 510 | 0 210 03 660 | В кассу учреждения поступили денежные средства, обналиченные через банкомат или кассу банка с дебетовой банковской карты, открытой к счету 40116 |

| 0 208 26 830 | 0 201 34 610 | Из кассы под отчет выдана сумма наличных денег на оплату прочих работ, услуг |

| 0 201 23 660 | 0 201 34 610 | Выбытие денежных средств из кассы учреждения при внесении наличных средств с использованием банковских карт через банкомат (пункт выдачи наличных денежных средств, электронный терминал или иное устройство) |

| 0 210 03 560 | 0 201 23 660 | Денежные средства зачислены на счет учреждения через банкомат посредством дебетовой банковской карты, открытой к счету |

| 0 201 11 510 | 0 210 03 660 | Невостребованная сумма возвращена со счета учреждения на счета органа Федерального казначейства |

Правила выдачи денег подотчет

Организация обязана самостоятельно разработать и утвердить порядок расчетов с подотчетными лицами. Например, обозначив единые положения в приложении к учетной политике. Лимиты и нормативы компания рассчитывает в индивидуальном порядке.

Ключевые требования к ведению расчетов с подотчетными лицами:

- Деньги можно выдать только работнику компании. То есть подотчетные лица (счет 71 используется только в этом случае) должны быть определены отдельным приказом руководителя.

- Средства могут передаваться наличными из кассы либо безналичным перечислением. Какой именно способ будет использоваться в расчетах с подотчетными лицами, закрепите в учетной политике.

- Максимальная сумма к выдаче в подотчет может быть закреплена отдельным приказом руководства.

- Лимиты по командировочным расходам в подотчет в части суточных рекомендовано утвердить отдельно.

- Срок предоставления отчета по подотчетным деньгам также закрепите в положении или в учетной политике.

- Все расчеты с подотчетными лицами (счет 71) должны быть подтверждены документально. Для этого к отчету прикладываются чеки, накладные, билеты, квитанции и прочая документация.

Деньги выдаются на основании письменного заявления работника либо по приказу начальства. Получатель обязан расписаться в расходном кассовом ордере, если средства выдаются наличными из кассы. Совершая закупки или находясь в командировке, подотчетный сотрудник должен сохранять все квитанции и чеки, чтобы отчитаться за полученный аванс. По возвращении из поездки либо по окончании закупки подчиненный составляет авансовый отчет. К отчету прикладываются подтверждающие документы. Срок составления отчета по подотчетным деньгам — 3 дня.

Проводка — приобретены материалы подотчетным лицом по доверенности

Если материальные ценности приобретены работником по доверенности у продавца- неплательщика НДС, то записи такие:

- Дт 71 Кт 50 (51) — выданы деньги подотчетнику;

- Дт 10 (15, 41) Кт 60 (счет учета расчетов с поставщиками) — отражено поступление материальных ценностей от конкретного поставщика;

- Дт 60 Кт 71 (счет учета расчетов с подотчетниками) — подотчетное лицо оплатило данные ценности поставщику;

- Дт 50 Кт 71 — возвращены в кассу непотраченные подотчетные суммы.

При приобретении материалов работником по доверенности у продавца-плательщика НДС и наличии счета-фактуры на имя организации-покупателя записи в учете следующие:

- Дт 71 Кт 50, 51 — выданы деньги под отчет;

- Дт 10 (15, 41) Кт 60 «Расчеты с поставщиками и подрядчиками» — приобретены ТМЦ у конкретного поставщика (отражается стоимость материальных ценностей без НДС);

- Дт 19 «НДС» Кт 60 «Расчеты с поставщиками и подрядчиками» — отражен НДС по приобретенным активам;

- Дт 68.2 «Расчеты с бюджетом по НДС» Кт 19 «НДС» — НДС по приобретенным активам принят к вычету;

- Дт 60 (счет учета расчетов с поставщиками) Кт 71 «Расчеты с подотчетными лицами» — подотчетное лицо оплатило данные активы поставщику;

- Дт 50 Кт 71 (взаиморасчеты с подотчетниками) — возвращены в кассу непотраченные подотчетные суммы.

Порядок заполнения

Поскольку разработана унифицированная форма, действуют и правила, как оформляется авансовый отчет об израсходованных подотчетных суммах в текущем году.

Сначала его заполняет сотрудник, который получил деньги и отчитывается по ним, затем бухгалтер. Когда документ готов, его отдают руководителю на контроль.

Рассмотрим конкретный пример заполнения авансового отчета по хозяйственным расходам и параллельно расскажем обо всех нюансах.

Что заполняет сотрудник

На лицевой стороне формы №АО-1 работнику необходимо внести следующие данные.

Шаг 1. Указать наименование фирмы и код по ОКПО.

Шаг 2. Проставить дату составления документа и присвоить номер.

Шаг 3. В графу «Отчет в сумме» внести сумму, которую работник потратил на хознужды предприятия. Например, ему было выдано 12 000 рублей, а он потратил 10 000 — в этой графе он указывает 10 000 (прописью).

Шаг 4. Указать наименование и код структурного подразделения.

Шаг 5. Указать Ф. И. О. подотчетного лица, его табельный номер и профессию (должность).

Шаг 6. Вписать сумму аванса.

Шаг 7. В левой стороне таблицы, расположенной на лицевой стороне формы, указать размер суммы, полученной из кассы предприятия (либо переводом на банковскую карту). При необходимости указать размер выданных в валюте денег.

Шаг 8. Указать итоговую сумму полученных денежных средств.

Шаг 9. Вписать сумму, потраченную на хозяйственные нужды предприятия.

Шаг 10. Указать размер остатка.

Обратите внимание на информацию, которая должна быть указана работником на оборотной стороне документа авансового отчета. Подотчетное лицо в графах 1–6 перечисляет все документы (товарные, кассовые чеки и т

д.), подтверждающие произведенные расходы, с указанием затраченных сумм. Документы нумеруют по порядку их перечисления.

Представленный образец демонстрирует, какие сведения следует внести работнику в соответствующие графы:

- 1 — порядковый номер, присвоенный документу, подтверждающему траты;

- 2 — дата составления чека;

- 3 — номер чека;

- 4 — наименование документа, подтверждающего расходы;

- 5 — сумма произведенного расхода в рублях;

- 6 — заполняется, если были расходы в иностранной валюте.

После перечисления реквизитов для всех приложенных документов заполняют строку «Итого», где указывают общую величину расходов

Обратите внимание, как заполнить авансовый отчет по билетам в этих графах: надо брать сведения из посадочного талона или квитанции, включая информацию о наименовании рейса, стоимости, дате покупке, номере документа

После того как сотрудник заполнил необходимые поля, он ставит в бланке свою подпись с расшифровкой. Затем передает документ в бухгалтерию.

Что заполняет бухгалтер

После получения бланка бухгалтер проверяет правильность его заполнения. Если ошибок нет, в графе «Отчет проверен» бухгалтер делает запись об этом и ставит свою подпись.

Бухгалтер указывает информацию о внесенном остатке или перерасходе средств.

После этого переходит к дальнейшему заполнению бланка — заполняет его отрывную часть, подписывает и передает работнику.

На оборотной стороне бухгалтер вносит информацию в графы 7 и 8. В них указываются суммы расходов, принятых к учету. В графе 9 указываются номера бухгалтерских счетов, которые дебетуются на суммы расходов. Суммы, которые указали работник и бухгалтер, должны совпадать.

На лицевой стороне в правой таблице бухгалтер проверяет следующие сведения:

- остаток или перерасход предыдущего аванса;

- размер аванса, полученного из кассы предприятия;

- количество потраченных денежных средств;

- остаток или перерасход суммы аванса.

В таблицу слева — бухгалтерская запись — вносят информацию из данных графы 9, которая находится на оборотной стороне.

Бухгалтер направляет документ главбуху (если он есть), который тоже его проверяет. После проверки заполненной формы главбух подписывает документ и направляет на утверждение к главе предприятия.

Директор утверждает документ и возвращает его в бухгалтерию.

Аналогичный порядок оформления действует и в любых других ситуациях, например когда надо отчитаться о командировочных или представительских расходах.

Образец заполнения авансового отчета 2021 года

Оформленный авансовый отчет хранится в бухгалтерии фирмы 5 лет. По истечении этого срока документ уничтожают.

Документы, подтверждающие приобретение ТМЦ подотчетником

Подотчетное лицо — работник, получивший денежные средства на хозяйственные, административные и прочие расходы.

Какими документами регулируются взаиморасчеты с подотчетными лицами, как выдаются деньги под отчет, какие сложности могут возникнуть в налоговом учете расходов, понесенных подотчетным лицом, см. в материале «Порядок налогообложения расчетов с подотчетными лицами».

Чтобы отчитаться за деньги, полученные на покупку ТМЦ, подотчетное лицо заполняет авансовый отчет, в котором указывает, какие именно ценности, в каком количестве и каких суммах были приобретены.

Посмотреть пример заполнения авансового отчета (АО), а также скачать образец заполненного АО, можно в материале «Образец заполнения авансового отчета в 2015 году».

К авансовому отчету прикладываются оправдательные документы, т. е. документы, подтверждающие данные расходы. Рассмотрим, какие это могут быть документы. Сотрудник организации, получив деньги под отчет, может приобрести ТМЦ в любом месте: в розничной торговой сети, в небольшой организации, получив в качестве подтверждающих покупку документов товарный и, если есть, кассовый чек. В данном случае товарный чек подтверждает факт покупки ТМЦ, а кассовый — их оплату.

Что делать бухгалтеру, если подотчетник не принес кассовый чек, см. в материале «Особенности авансового отчета без кассового чека».

Важный момент — принятие к учету правильно заполненных документов.

Что именно должно быть указано в документах, передаваемых подотчетным лицом, см. в материале «Проверяйте реквизиты в документах подотчетника, чтобы не “попасть” на НДФЛ».

Если ТМЦ приобретены у организации, не являющейся плательщиком НДС, этих документов вполне достаточно для принятия авансового отчета и оприходования ТМЦ по нему.

Чтобы подотчетное лицо, приобретая ТМЦ, выступало перед организацией-продавцом не как физическое лицо, а именно как представитель своего предприятия, необходимо выписать доверенность на данного сотрудника. В доверенности должны стоять дата выдачи и срок действия. Выписанная доверенность регистрируется в специальном журнале и выдается на руки работнику. Предъявив доверенность продавцу, работник выступает от имени своей организации. Все документы, предоставляемые ему другими предприятиями, будут оформлены на имя его фирмы-работодателя. Приобретая ТМЦ, таким образом, он получит и накладную, и счет-фактуру с указанием реквизитов своей организации, что позволит принять «входной» НДС к вычету.

Зачем нужен 71 счет

Счет 71 нужен для хранения информации о выданных подотчетных средствах и состоянии расчетов по ним. Взглянув на 71 счет, бухгалтер может сказать, сколько денег было выдано сотруднику, и сколько он должен, или ему должна компания.

Счет 71 — активно-пассивный. По дебету копятся перечисленные в подотчет суммы. А по кредиту отражаются израсходованные суммы, которые подтверждаются чеками и иными документами. Остаток по дебету означает, что работник должен вернуть компании неизрасходованные средства, а по кредиту — сумму перерасхода, которую работнику должна возместить компания.

Операции по расчетам с подотчетными лицами

В расчеты между работодателем и подотчетным лицом входят следующие основные операции:

- выдача денежных средств работнику на расходы для нужд предприятия;

- признание расходов, совершенных работником;

- последующие расчеты с работником.

Рассмотрим каждую из них подробнее.

Выдача денег под отчет

Первый возможный вариант выдачи подотчетных сумм — безналичный. Во многих случаях российские работодатели оформляют подотчет именно по безналу, открывая специальные карточные счета, на которых размещаются подотчетные денежные средства.

Для отражения таких операций, как правило, задействуется отдельный субсчет на счете 55. Как только работник снимает со специального счета положенную сумму, данный факт отражается в бухучете проводкой: Дт 71 Кт 55. Если же используется обычный расчетный счет (с привязанной к нему корпоративной картой), проводка будет следующей: Дт 71 Кт 51.

Второй вариант — это выдача денег наличными. Данная операция показывается другой проводкой: Дт 71 Кт 50.

Во многих случаях работодатель выдает работнику не денежные средства, а денежные документы: к примеру, билеты на поезд или самолет. Такая операция учитывается на специальном субсчете по кассовому счету 50: Дт 71 Кт 50.3.

Признание расходов подотчетника

Купленные подотчетным лицом на нужды компании товарно-материальные ценности, внеоборотные активы, работы, услуги ставятся на учет. При этом их стоимость дебетуется по тем или иным подходящим счетам для учета активов, например:

- 08 — если совершены расходы, связанные с приобретением основных средств;

- 10 — если приобретены материальные запасы;

- 41 — если приобретены товары.

Операция оприходования этих активов отразится проводкой Дт 08 (10, 41 или по иному активному счету) Кт 71.

Возможны и более сложные случаи, при которых к корреспонденциям со счетом 71 добавляются дополнительные проводки. Например — по счету 60, по которому показываются расчеты с поставщиками, а также по налоговым счетам — 19, 68.

Пример

Работнику поручено рассчитаться наличными деньгами с контрагентом организации-работодателя за ранее поставленные товары. Условимся, что контрагент и работодатель платят НДС.

В учете бухгалтер отразит следующие записи:

- Дт 41 Кт 60 (отражена стоимость поставленных товаров без НДС);

- Дт 19 Кт 60 (отражен НДС со стоимости товаров);

- Дт 68 (субсчет «НДС») Кт 19 (принят НДС к вычету);

- Дт 71 Кт 50 (работник получил наличные для оплаты товаров поставщику);

- Дт 60 Кт 71 (товары оплачены работником, представлен авансовый отчет).

Если подотчетник ничего на нужды фирмы не купил, но совершил те или иные обоснованные расходы (например, пообедал, находясь в командировке), такие затраты на основании авансового отчета и прилагаемых к нему чеков списываются на производственные расходы: Дт 20 (26, 44 или иной производственный счет) Кт 71.

Если расходы оказалось сложно классифицировать по тем или иным «производственным» основаниям, то применяется проводка, отражающая факт совершения прочих расходов: Дт 91.2 Кт 71.

Расчеты с подотчетником

Долг работника, образовавшийся по итогам расходования выданной ему наличной суммы, обычно погашается через кассу организации. Это показывается проводкой: Дт 50 Кт 71. При безналичном расчете по подотчету возврат суммы показывается проводкой Дт 51 Кт 71.

Довольно распространен сценарий, когда недостающая сумма по заявлению работника удерживается из его зарплаты. В этом случае зарплата выдается в сумме, уменьшенной на сумму причитающегося к возврату остатка по подотчету.

В свою очередь, если сама фирма остается чего-то должна работнику, то она тоже возмещает разницу — наличными Дт 71 Кт 50 или безналичными деньгами Дт 71 Кт 51.

Если работник не погасил долг в установленный срок, невозвращенная сумма включается в недостачи: Дт 94 Кт 71. Последующее его погашение — например, за счет принудительного удержания долга из зарплаты работника, отражается проводкой Дт 70 Кт 94.

Может случиться и так, что долг придется впоследствии списывать — за отсутствием возможности взыскать его в силу того, что работник уволился, не рассчитавшись.

В этом случае в бухучете фиксируются:

- невозможность добровольного удержания долга и перенос его на счет прочих расчетов с работниками: Дт 73 Кт 94;

- при увольнении работника — долг переводится в разряд прочих дебиторских (поскольку его держатель утрачивает статус работника организации): Дт 76 Кт 73;

- списание долга и включение в прочие расходы: Дт 91 Кт 76.

В свою очередь, если сам работодатель остается должен работнику и не может погасить долг, то в случае истечения исковой давности долг включается в прочие доходы: Дт 71 Кт 91.