Договор займа между юридическим лицом и юридическим лицом

Содержание:

- Правовое регулирование

- Договор беспроцентного займа

- Как оформить договор беспроцентного займа в 2021 году?

- Договор займа между юридическими лицами

- Порядок составления

- Скачать Договор целевого займа

- Составление договора — основные нюансы

- ДОГОВОР ЗАЙМА

- Образец договора

- Как смотрят на это суды

- Форма договора займа

Правовое регулирование

Неоспоримым фактом является то, что если в договоре прописан пункт о присутствии процентов, то документ не может считаться соглашением о беспроцентном займе.

Статья 398 ГК говорит о том, что за просрочку платежей по займу может быть наложена пеня, но размер ее не очень большой.

Статья 809 ГК считает кредит беспроцентным займом, если он отвечает таким требованиям:

- сумма займа не превышает размера в пятьдесят минимальных заработных плат;

- ссуда не имеет отношения к предпринимательской деятельности сторон;

- в процессе оформления договора должно быть подписано соглашение о поручительстве за сбережение ценных вещей.

При оформлении договора стоит учитывать все эти факторы для того, чтобы избежать проблем в будущем. Все данные о сторонах договора должны быть прописаны максимально точно и без ошибок.

Договор беспроцентного займа

- стороны договора — физические лица (в том числе индивидуальные предприниматели) при сумме займа — не более 100 тысяч рублей;

- предмет договора — не деньги, а вещи, определенные родовыми признаками.

В документ об условиях беспроцентного займа между юридическими лицами или между физическими лицами на сумму, больше, чем 100 тысяч рублей, необходимо включить формулировку о том, что проценты по данному займу не взимаются (п. 1 ст. 809 ГК РФ). Иначе договор будет считаться обычным договором займа и проценты по нему будут начисляться (Постановление Арбитражного суда Северо-Кавказского округа от 26.03.2018 № Ф08-1404/2018 по делу № А63-1324/2015).

На заметку! Для квалификации заемных правоотношений достаточно установить соответствующий характер возникших обязательств: одно лицо берет в долг у другого лица денежные средства и обязуется их возвратить (Обзор судебной практики ВС РФ № 1, утвержденный президиумом ВС РФ 13.04.2016).

О выдаче беспроцентного займа предпринимателем читайте статье ИП выдал беспроцентный заем ООО (нюансы).

Как оформить договор беспроцентного займа в 2021 году?

Существует 2 формы ДБЗ:

- Письменная.

- Устная.

ДБЗ в письменном виде оформляется, если сумма займа превышает 10-кратный размер МРОТ для граждан РФ, а также в варианте, когда заимодателем является юр. лицо. Таким образом, согласно законодательным нормам РФ, если займодавцем является юр. лицо, ДБЗ оформляется только в письменном виде, не взирая на сумму займа (п. 1 ст. 808 ГК РФ). При этом, унифицированного шаблона такого договора законодательством не установлено. Следовательно, согласно ст.161 ГК РФ действует правило об обязательном письменном оформлении ДБЗ, который оформляется между юр. лицами или между юр. лицом и гражданином. При этом, договор можно не составлять, достаточно оформить расписку, в которой обозначить:

- Место и дату ее написания.

- Сведения о сторонах с обозначением паспортных и контактных реквизитов.

- Сумму займа (цифрами и прописью).

- Подписи сторон.

При этом, ответственность за несвоевременное возвращение ссуды такая же, как при оформлении кредитного договора.

Основным требованием, предъявляемым к ДБЗ является обязательная отметка в документе, что заем является безвозмездным. В противном варианте, договор будет считаться оформленном на возмездном условии.

Банки не выделяют беспроцентные ссуды, так как это коммерческие учреждения, основной целью которых является получение дохода от выдаваемых кредитов. Однако, банки могут принимать участие в социальных программах страны. В этих ситуациях за граждан, участвующих в таких программах, компенсирование недополученного дохода банку осуществляет государство.

Чаще всего, ДБЗ заключаются между родственниками или друзьями.

Надо отметить, что ДБЗ представляет собой стандартный документ. Чтобы облегчить оформление ДБЗ можно скачать бланк такого соглашения или заполненный образец.

Особое внимание требуется уделить следующим пунктам:

1) В «шапке» соглашения требуется обозначить название документа с присвоением ему номера, в нашем случае: Договор беспроцентного займа №__.

2) Немного ниже, с левой стороны отмечается населенный пункт, где составлен документ, а с правой – дата оформления сделки.

3) Далее заполняется преамбула договора, с указанием реквизитов сторон и их полномочий, на основании которых заключается сделка.

4) Непременно заполняется раздел «Предмет договора», где отмечается сумма выдаваемой ссуды, и отмечается, что заем является безвозмездным. Срок действия отображается по договоренности сторон. При этом, его можно не указывать. В этом случае ДБЗ является бессрочным.

5) Далее необходимо заполнить Права и обязанности сторон. Здесь можно отметить обязанности участников сделки с указанием:

- Способа передачи денег (наличными или перечислением).

- Срока возвращения займа и прочие условия.

6) Непременно необходимо заполнить раздел «Ответственность сторон», где можно прописать способы решения спорных моментов и санкции, за нарушение возложенных обязанностей.

7) Также в документе можно обсудить и обозначить по усмотрению сторон:

- Форс-мажорные обстоятельства.

- Конфиденциальность соглашения.

- Условия прекращения договора.

- Заключительные положения и прочие разделы.

«Реквизитов сторон и подписей»

Перед подписанием ДБЗ стороны обязаны внимательно перечитать текст договора. В нем не должно быть ошибок, исправлений и зачеркиваний.

Документ составляется в 2-х экземплярах и вступает в силу после передачи денег заемщику.

Структура договора

Надо отметить, что унифицированного утвержденного шаблона ДБЗ не существует, однако для его оформления рекомендуется использовать общепринятую структуру документа. Для составления ДБЗ можно воспользоваться бланком. При этом, стороны соглашения могут игнорировать или добавлять любые условия и требования. Однако, в структуре документы должны быть отображены существенные условия, без которых документ не получит юридического статуса. В структуре документа непременно должны быть пункты, отображающие:

- Дату и место заключения ДБЗ.

- Сумму выделяемой ссуды.

- Сроки возвращения займа.

- Условия выделения беспроцентной ссуды.

- Порядок рассмотрения спорных моментов.

- Ответственность за невозврат займа.

- Прочие условия соглашения.

- Контактные реквизиты участников сделки.

- Подписи сторон.

Документ составляется в 2-х экземплярах (по одному – каждой стороне). При наличии дополнительных документов, их требуется приложить к основному договору. Этом могут быть:

- График платежей.

- Приемопередаточный акт передачи денег.

- Расписка заемщика.

- Платежное поручение.

- Выписка из банка о зачислении средств заемщику.

Договор займа между юридическими лицами

Предприятия не часто прибегают к заключению договора займа ввиду жесткого контроля со стороны государства. Особенности договора займа между организациями:

- соглашение заключается только в письменной форме;

- договор является консенсуальным, то есть вступает в силу в момент подписания, а не в момент передачи предмета соглашения;

- максимальная сумма, которую можно передать наличными средствами – 100 тысяч рублей. Если необходимо передать больше денег, то заем осуществляется в безналичном порядке;

- при заключении соглашения займа между предприятиями на сумму свыше 600 тысяч рублей сделка будет контролироваться Федеральной службой по финансовому мониторингу;

- соглашение между юр. лицами считается договором процентного займа, если иное прямо не предусмотрено его условиями.

Организации самостоятельно определяют проценты, которые заемщик будет уплачивать по договору займа. При этом если их размер превышает ставку, которую компания могла бы получить в банке, в два раза, то такие условия считаются кабальными. Размер процентов может быть уменьшен по решению суда.

Займы могут погашаться как разово, так и траншами. Первый случай предполагает единовременную выплату большой суммы, что повышает риски — поэтому долг в виде части основной суммы плюс проценты может выплачиваться в установленный период (например, ежемесячно). Это делает займ похожим на облигацию с амортизацией, где обращение долга происходит на фондовом рынке и регулируется биржей.

Порядок составления

Так как одной стороной по договору является юридическое лицо, то документ обязательно должен быть составлен в письменной форме.

Подписывается обеими сторонам. Заверять его у нотариуса нет нужды, закон не обязывает это делать.

Главное условие – обязательно нужно прописать, что договор является беспроцентным. В противном случае, в ходе проверки будет выявлено, что займодатель имеет скрытую выгоду в виде процентов по такой сделке.

Контролирующие органы могут установить, что ссуда является процентной, ставка по ней будет установлена «по умолчанию» — в размере ключевой ставки ЦБ РФ на день передачи денежных средств.

В таком случае, для займодателя возникнут налоговые последствия. Особенно в том случае, если займодателем и учредителем, одновременно, является другое юридическое лицо.

Кроме того, стоит помнить, что по договору с учредителем — другим юридическим лицом, единовременно можно принять только 100 тысяч рублей.

В противном случае, опять могут возникнуть налоговые последствия. Нужно также указать срок действия.

То есть, заёмщик должен будет вернуть долг в течение 30 дней после получения письменного уведомления от займодателя.

Форма договора беспроцентного займа от учредителя может быть только письменной, так как одной стороной является юридическое лицо.

Дополнительные условия

В качестве дополнительных условий в сделке между организацией и учредителем, можно указать:

| Указание на то, является ли данный займ целевым | если да, то нужно указать цели, для которых он предназначен |

| График платежей | он может быть указан как в договоре, так и быть оформлен в виде приложения. Это актуально в тех случаях, когда долг возвращается займодателю частями |

| Условия пролонгации данного соглашения | наличие или отсутствие штрафных санкций за нарушение условий. Если погашение долга происходит по графику, то можно указать на наличие или отсутствие пеней за просрочку платежа |

| Другие условия | которые могут быть актуальны для конкретной ситуации |

Скачать Договор целевого займа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

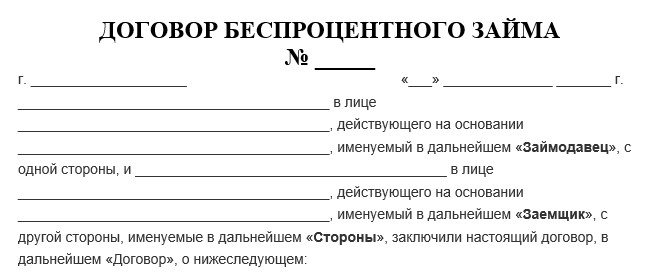

ДОГОВОР ЦЕЛЕВОГО ЗАЙМА №

г.

«» г.

в лице , действующего на основании , именуемый в дальнейшем «Займодавец», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Заемщик», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

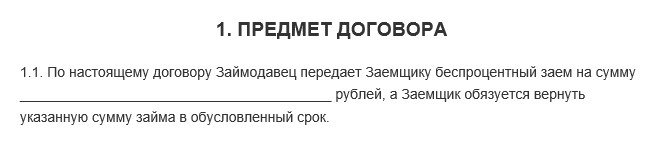

1. ПРЕДМЕТ ДОГОВОРА

1.1. Займодавец передает Заемщику в собственность деньги в сумме: рублей. Сумма займа НДС не облагается. Основание – НК РФ, ст.149, п.3, пп 15.

1.2. Деньги перечисляются с банковского счета Займодавца на банковский счет Заемщика.

1.3. Договор займа считается заключенным с момента перечисления всей суммы денег Займодавцем. Срок перечисления – не позднее «» года.

1.4. Заемщик обязуется возвратить такую же сумму денег (сумму беспроцентного займа) не позднее «» года.

1.5. Сумма займа считается возвращенной в момент зачисления ее на банковский счет Займодавца.

1.6. Заемщик направляет полученные денежные средства на цели: .

2. ОБЯЗАННОСТИ ЗАЕМЩИКА

2.1. Заемщик обязан возвратить Займодавцу полученную сумму займа в срок и в порядке, предусмотренном настоящим договором.

2.2. Сумма займа может быть возвращена досрочно без дополнительного согласования сторон.

2.3. В случае заключения договора займа с условием использования на определенные п.1.6 цели, Займодавец имеет право контроля за целевым использованием суммы займа, а Заемщик обязан по требованию Займодавца предоставлять ему необходимую информацию.

2.4. По окончании договора Заемщик должен предоставить аннотированный отчет о целях и результатах работы, для которой предназначались полученные денежные средства, и подтверждающий целевое использование средств.

3. ПОСЛЕДСТВИЯ НАРУШЕНИЯ ЗАЕМЩИКОМ ДОГОВОРА

3.1. В случае невыполнения Заемщиком условия договора займа о целевом использовании суммы займа (п.1.6), Займодавец вправе потребовать от Заемщика досрочного возврата суммы займа, без получения на то согласия Заемщика.

3.2. Если настоящим договором предусмотрено возвращение займа по частям, то при нарушении Заемщиком срока, установленного для возврата очередной части займа, Займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа.

3.3. При невыполнении Заемщиком предусмотренных настоящим договором обязанностей, а также при утрате обеспечения или ухудшения его условий по обязательствам, за которые Займодавец не отвечает, Займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа, без получения на то согласия Заемщика.

3.4. В случае просрочки возврата суммы займа Заемщик уплачивает Займодавцу пени с величины невозвращенной суммы со дня, следующего за днем официального срока возврата, из расчета ставки рефинансирования, устанавливаемой Центробанком России в период задержки.

3.4. Все споры или разногласия разрешаются путем переговоров между сторонами. В случае невозможности разрешения разногласий путем переговоров они подлежат рассмотрению в арбитражном суде по месту нахождения Займодавца в установленном законодательством порядке.

4. ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ ПО УСМОТРЕНИЮ СТОРОН

4.1. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

4.2. Любые изменения и дополнения к настоящему договору имеют силу только в том случае, если они оформлены в письменном виде и подписаны обеими сторонами.

5. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

Займодавец

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Заемщик

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Договор займа: образцы (Полный перечень документов)

- Поиск по фразе «Договор займа» по всему сайту

- «Договор целевого займа».pdf

Документы, которые также Вас могут заинтересовать:

- Договор срочного займа

- Договор микрозайма

- Договор займа с процентами

- Договор денежного займа с процентами с возможностью досрочного возврата

- Договор денежного займа с процентами

- Договор беспроцентного вещевого займа с залогом

- Договор беспроцентного денежного займа

- Договор займа между работником и организацией, с залогом и поручительством

- Договор займа между работником и организацией

- Договор займа денежных средств

Составление договора — основные нюансы

Договор беспроцентного займа вступает в силу с даты его подписания. В подобной ситуации заимодавец-ООО даёт деньги, а заемщик-ИП получает беспроцентный займ на руки — после подписания ими такого договора.

Также в этой ситуации ООО может взять от ИП расписку — с обязательством возвращения заёмных средств.

При наступлении форс-мажора, и физлицо — заёмщик и юрлицо — заимодавец руководствуются положениями установленных законов РФ, если иное не указано в договоре.

Так, если ИП вовремя не выплатил ежемесячный заёмный платёж из-за пожара, природного катаклизма или попал в автокатастрофу и др., то срок выплаты ежемесячного платежа продлевается на время действия этих обстоятельств.

Подобный договор не надо заверять у нотариуса. Однако, если стороны повысить надёжность исполнения такого договора и получить дополнительные гарантии, то могут нотариально заверить подобный документ. Заверение каждой подписи стоит примерно 500 р.

ДОГОВОР ЗАЙМА

г.

«» 2021 г.

ЗаймодавецЗаемщикДоговор

1. ПРЕДМЕТ ДОГОВОРА

1.1. По настоящему договору Займодавец передает Заемщику беспроцентный заем в сумме рублей наличными деньгами, а Заемщик обязуется возвратить полученную сумму в сроки и в порядке, указанные в настоящем Договоре.

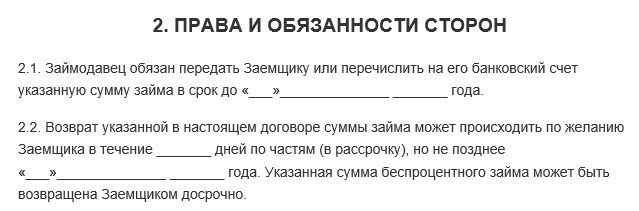

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Займодавец обязан передать Заемщику указанную в п.1.1 сумму в срок до «»2021.

2.2. Факт передачи Займодавцем указанной суммы удостоверяется распиской Заемщика.

2.3. Возврат полученных сумм осуществляется Заемщиком равными долями – по рублей ежемесячно – в течение , начиная с «»2021 согласно следующему графику: .

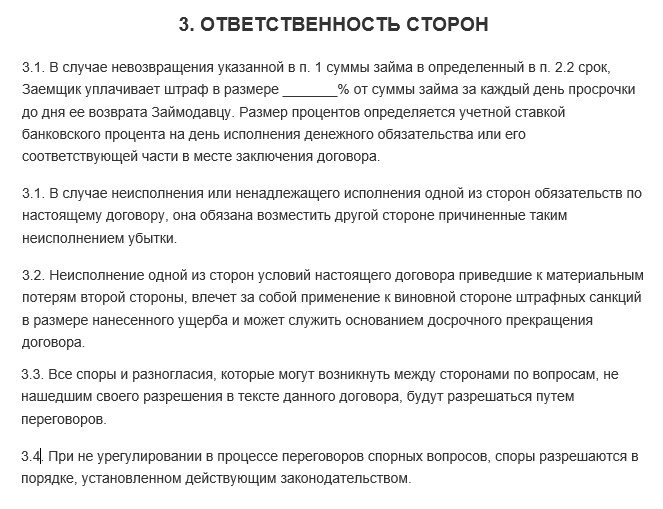

3. ОТВЕТСТВЕННОСТЬ СТОРОН

3.1. В случае неисполнения или ненадлежащего исполнения одной из сторон обязательств по настоящему договору, недобросовестная сторона обязана возместить другой стороне причиненные таким неисполнением убытки.

3.2. Помимо возмещения убытков недобросовестная сторона обязана уплатить другой стороне штраф в размере причиненного прямого действительного ущерба.

3.3. В случае нарушения Заемщиком графика возврата полученных сумм, указанных в п.2.3 настоящего Договора, Заемщик будет обязан уплатить Займодавцу пеню из расчета % от вовремя невозвращенных сумм займа за каждый день просрочки.

3.4. Неисполнение одной из сторон условий настоящего договора приведшие к материальным потерям второй стороны, влечет за собой применение к виновной стороне штрафных санкций в размере нанесенного ущерба и может служить основанием досрочного прекращения договора.

4. ФОРС-МАЖОР

4.1. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по настоящему договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения настоящего договора в результате обстоятельств чрезвычайного характера, которые стороны не могли предвидеть или предотвратить.

4.2. Отнесение тех или иных обстоятельств к непреодолимой силе осуществляется на основании обычаев делового оборота.

5. КОНФИДЕНЦИАЛЬНОСТЬ

5.1. Условия настоящего договора и дополнительных соглашений (протоколов и т.п.) к нему конфиденциальны и не подлежат разглашению.

6. РАЗРЕШЕНИЕ СПОРОВ

6.1. Все споры и разногласия, которые могут возникнуть между сторонами по вопросам, не нашедшим своего разрешения в тексте данного договора, будут разрешаться путем переговоров на основе действующего законодательства и обычаев делового оборота.

6.2. При неурегулировании в процессе переговоров спорных вопросов, споры разрешаются в суде в порядке, установленном действующим законодательством.

7. СРОК ДЕЙСТВИЯ И ПРЕКРАЩЕНИЕ ДОГОВОРА

7.1. Срок действия настоящего договора начинается с момента передачи Займодавцем Заемщику суммы займа и заканчивается после выполнения принятых на себя обязательств сторонами в соответствии с условиями договора.

7.2. Настоящий договор прекращается:

- по соглашению сторон;

- досрочным возвратом Заемщиком суммы займа;

- при нарушении Заемщиком графика возврата очередной части суммы займа. В этом случае Займодавец вправе потребовать досрочного возврата всей невозвращенной суммы займа;

- по иным основаниям, предусмотренным действующим законодательством.

8. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

8.1. Любые изменения и дополнения к настоящему договору действительны, при условии, если они совершены в письменной форме и подписаны надлежаще уполномоченными на то представителями сторон.

8.2. Все уведомления и сообщения должны направляться в письменной форме.

8.3. Сумма займа считается возвращенной в момент передачи Займодавцу наличных денег или зачисления соответствующих денежных средств на его банковский счет.

8.4. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

9. ПОДПИСИ СТОРОН

Займодавец _________________

Заемщик _________________

«»2021 года настоящий договор удостоверен мной, нотариусом .

Договор подписан в моем присутствии, личность сторон установлена, их дееспособность проверена. Текст договора прочитан вслух.

- Зарегистрировано в реестре за №

- Взыскано по тарифу: рублей.

- Нотариус:

Образец договора

Точно зарегистрированный контракт кредита предоставит вероятность уйти от плохих результатов, как между сторонами контракта, так и при налогообложении. Регистрируется соглашение между юридическими фирмами только в письменном, но также разрешается подписывать его в электронном виде.

Обычно контракт подписывается руководителем, но иногда позволяется подписание его лицом, какое работает на основе доверенности. В ситуации, когда Устав компании предусматривает в себе получение позволения на предоставление кредитов от создателей, то его нужно приложить к всеобщему пакету бумаг.

Читать статью, где взять производственное оборудование в лизинг. Как получить дивиденды в Первом Инвестиционном Ваучерном фонде? Подробнее тут.

Как смотрят на это суды

При проверках займов между «своими» налоговые органы ищут скрытые от налогообложения доходы. Речь идёт не только о доначислении займодавцу процентов по договору беспроцентного займа, которые он мог бы получить, если бы передал эти деньги независимому лицу. Налоговые органы смотрят на этот вопрос гораздо шире, проверяя и процентные займы и признавая сам заём доходом заёмщика. Такой подход нашёл поддержку и у судов.

Пример 1. ВС доначислила налог предпринимателю, который взял беспроцентный займ у нескольких ООО, где был участником

Представим ситуацию. Организация предоставила своему участнику — индивидуальному предпринимателю — заём без процентов и без указания срока возврата. При этом речь идёт не о единичной сделке: участник получил займы на одинаковых условиях от нескольких компаний, которые контролировал, и не вернул ни одного из них. По мнению инспекторов ФНС, подобные займы были выданы на нерыночных условиях, а также свидетельствовали о том, что заёмщик не собирался возвращать полученные средства.

Оценив эти обстоятельства, Верховный Суд РФ пришёл к выводу, что все договоры были формальными, поэтому суммы займов должны признаваться доходом заёмщика для целей налогообложения (Определение ВС от 03.04.2019 № 304-ЭС19-3151 по делу № А03-384/2018).

В результате заёмщик, который получал займы в статусе ИП, утратил право на применение УСН, так как превысил лимит по величине дохода (п. 2 ст. 346.12 НК РФ). Поэтому переквалификация займа привела к значительным доначислениям по всей деятельности учредителя.

Пример 2. Суд переквалифицировал займ, который учредитель-ИП взял у своей компании, в дивиденды и доначислил НДФЛ

Схожий подход применили судьи ВС РФ и в Определении от 09.04.2019 № 307-ЭС19-5113 по делу № А26-3394/2018. Здесь уже деньги выдавались под процент, который реально уплачивался учредителем, однако ФНС удалось убедить суд в том, что эти средства являются не займами, а дивидендами.

Дело в том, что стороной договора займа выступал учредитель, но не как простое физлицо, а как ИП. Все полученные средства он переводил на личные счета, в предпринимательской деятельности не использовал и не возвращал их займодавцу. При этом деньги выдавались на длительный срок (более пяти лет), а ставка по займу была установлена в размере 2/3 учётной ставки ЦБ РФ.

По мнению ИФНС, совокупность этих фактов означала, что полученные деньги учредитель использовал для личных нужд и возвращать не планировал. Следовательно, он присвоил прибыль «своей» компании, поэтому эти займы нужно рассматривать как дивиденды. В дополнение инспекторы проанализировали и деятельность компаний-займодавцев и установили, что выданные займы соответствовали сумме нераспределённой прибыли.

В результате физлицу был доначислен НДФЛ со всей суммы полученных займов, так как доходы в виде дивидендов в рамках УСН не облагаются налогом (п. 3 ст. 346.11 НК РФ). Одновременно учредителя оштрафовали за то, что он не представил декларацию по НДФЛ в отношении доначисленных сумм.

Что касается условия об уплате процентов, то оно сыграло против налогоплательщика, поскольку размер процентов был чётко привязан к учётной ставке ЦБ РФ. Включение в договор подобного условия суд признал недобросовестным поведением обеих сторон, направленным исключительно на уклонение от уплаты НДФЛ с материальной выгоды по повышенной ставке 35 % (у заёмщика) и от исполнения обязанностей налогового агента (у займодавца).

В данном случае займодавца не оштрафовали за неудержание НДФЛ с дивидендов, хотя все условия для этого были

Оценивая возможные налоговые последствия при займах между взаимозависимыми лицами, это тоже нужно принимать во внимание

Пример 3. Суд переквалифицировал заём в безвозвратную финпомощь и доначислил налог на прибыль

Наконец, ВС РФ также встал на сторону налоговиков в деле об учёте в расходах процентов по договору займа. У заёмщика не было реальных источников, за счёт которых он мог бы возвратить заём. Займодавец об этом знал, но постоянно продлевал срок возврата займа. ФНС посчитала, что это подтверждает фиктивность займа. Суд переквалифицировал его в безвозвратную финансовую помощь, переданную на развитие дочернего предприятия. В результате суммы процентов, которые заёмщик учитывал в расходах при методе начисления, были исключены, что привело к доначислению налога на прибыль (Определение ВС РФ от 08.04.2019 № 310-ЭС19-3529 по делу № А09-1493/2018).

Сдать отчётность и сформировать платёжку по налогу на основе декларации бесплатно

Попробовать со своим сертификатом сейчас

Форма договора займа

Ст. 808 ГК РФ устанавливает, что договор займа должен быть заключен в письменной форме:

- между гражданами — если его сумма превышает 10 000 рублей;

- если займодавцем является юридическое лицо, — независимо от суммы.

Указание ст. 808 ГК РФ представляет собой специальное правило по отношению к норме, содержащейся в п. 1 ст. 161 ГК (о сделках, совершаемых в простой письменной форме). Та особенность, что договор займа должен заключаться в письменной форме не во всех случаях, когда в нем участвует юридическое лицо, как это предусмотрено в п. 1 ст. 161 ГК, а лишь в случае, когда юридическое лицо выступает в роли займодавца, объясняется тем, что заемное обязательство юридического лица в качестве заемщика может быть удостоверено выдачей векселя, либо тем, что договор займа может быть совершен путем выпуска и продажи облигаций, а это заведомо исключает необходимость заключения с займодавцем отдельного соглашения в письменной форме.

В подтверждение договора займа и его условий могут быть представлены:

- расписка заемщика или

- иной документ, удостоверяющий передачу займодавцем заемщику определенной денежной суммы или определенного количества вещей.

Таким образом, в некоторых случаях (например, если договор заключается между гражданами и сумма займа менее 10 000 р.) условие договора займа о предмете договора может быть согласовано сторонами в момент передачи предмета займа и оформлено соответствующим письменным документом (распиской).

В юридической литературе по-разному определяется правовая природа расписки заемщика, удостоверяющей передачу ему займодавцем объекта займа (иного аналогичного документа). Иногда такой расписке (аналогичному документу) придается значение простой письменной формы договора займа.

Таким образом, одни авторы полагают, что расписка заемщика (иной документ), удостоверяющая передачу ему займодавцем определенной денежной суммы или соответствующего количества вещей, сама по себе является простой письменной формой договора; по мнению других, расписка заемщика (иной аналогичный документ) заменяет собой письменную форму договора займа или приравнивается к ней; некоторые же авторы рассматривают расписку заемщика (иной аналогичный документ) лишь в качестве доказательства, подтверждающего факт заключения договора займа.

Однако, в заключении договора займа и выработке его условий должны непременно участвовать обе его стороны: как заемщик, так и займодавец. В соответствии с п. 1 ст. 432 ГК договор считается заключенным, если между сторонами в требуемой в подлежащих случаях форме достигнуто соглашение по всем существенным условиям договора. Поэтому требование соблюдения простой письменной формы для двусторонних сделок адресовано именно такому соглашению сторон.

Что касается содержащейся в п. 2 ст. 808 ГК нормы о том, что в подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему займодавцем определенной денежной суммы или определенного количества вещей, то она не имеет отношения к общим положениям о письменной форме договора (п. п. 2 и 3 ст. 434 ГК) и не дополняет их, а скорее корреспондирует ст. 162 ГК о последствиях несоблюдения простой письменной формы сделки. Согласно названной статье по общему правилу несоблюдение простой письменной формы сделки не делает указанную сделку недействительной, а лишь лишает стороны права в случае спора ссылаться в подтверждение сделки и ее условий на свидетельские показания, но не лишает их права приводить письменные и другие доказательства.

Расписка заемщика или иной документ, удостоверяющие передачу ему займодавцем определенной денежной суммы или определенного количества вещей, как раз и служат такими письменными доказательствами, подтверждающими заключение договора займа (в устной форме) и его условий. И не более того.