Виды назначений аванса в авансовом отчете

Содержание:

- Авансовый отчет в свободной форме

- Как подтверждать расходы

- Учимся оформлять авансовые отчёты на примерах (1С:Бухгалтерия 8.3, редакция 3.0)

- Пример составления авансового отчета

- Порядок заполнения

- Правила заполнения авансового отчета

- Как выглядит и работает этот документ?

- Нюансы

- Авансовый отчет в приложении Hamilton

- Материалы по теме Утверждены новые форматы счета-фактуры и УПД Оправдательные документы по отдельным операциям

- Образец заполнения авансового отчета в 2018 году

- Авансовый отчет для бюджетных организаций

Авансовый отчет в свободной форме

Под свободной формой авансового отчета понимается документ, который утвержден руководством определенной компании и закреплен в её локальных актах.

Как правило, при разработке собственной формы авансового отчета компании берут за основу структуру унифицированной формы АО-1, о которой шла речь выше. Эту форму можно использовать для оформления авансового отчета в ERP, например в 1С в разделе «Банк и касса».

Для этого создается отдельное окно с указанием наименования организации и подотчетных лиц, в которое добавляется таблица, куда и вносится вся информация о произведенных тратах. Данные о выдаче наличных средств вносятся через создание расходно-кассового ордера (РКО), который распечатывается и предоставляется на подпись подотчетному лицу, после чего документ сохраняется и по нему формируется бухгалтерская проводка.

Такой подход привычен для компаний, однако он не покрывает процесс оформления авансового отчета полностью. Именно поэтому сегодня всё больше компаний прибегают к комплексной автоматизации этого бизнес-процесса, используя специализированные приложения, например, Hamilton Авансовый отчет.

Приложение Hamilton Авансовый отчет является гибким и легко настраивается под специфику, политику и регламенты любой компании. Это значит, что при оформлении электронного авансового отчета компания-клиент может использовать, как унифицированные печатные формы документов, так и самостоятельно разработанные и утвержденные в её локальных актах.

Как подтверждать расходы

Каждый руководитель фирмы, выдавая сотруднику наличные на какие-либо цели, желает получить подтверждение того, что деньги действительно были использованы по назначению. Этим подтверждением являются официальные документы: чеки, накладные, пассажирские билеты, посадочные талоны. Каждый подтверждающий документ должен отвечать определенным требованиям. Здесь должно быть указано наименование документа, дата его оформления, подписи ответственных лиц.

Каждый руководитель фирмы, выдавая сотруднику наличные на какие-либо цели, желает получить подтверждение того, что деньги действительно были использованы по назначению. Этим подтверждением являются официальные документы: чеки, накладные, пассажирские билеты, посадочные талоны. Каждый подтверждающий документ должен отвечать определенным требованиям. Здесь должно быть указано наименование документа, дата его оформления, подписи ответственных лиц.

Наверняка многие знакомы с существенным недостатком кассового чека. Напечатанный на этом документе текст держится совсем недолго. Он может выцветать и просто стираться. Это приводит к тому, что информацию на чеке невозможно прочесть. Естественно, в таком состоянии он не является документом, который можно приложить к авансовому отчету. Во избежание подобных проблем рекомендуется делать ксерокопию кассового чека. И если речь идет о крупной сумме, нелишним будет заверить копию печатью.

Кроме этого, следует обратить внимание и на другие нюансы, с которыми можно столкнуться в процессе оформления авансового отчета:

Если подтверждающие документы оформлены на иностранном языке, их необходимо перевести на русский. Нет острой необходимости в переводе всех данных

Переводить следует только существенную информацию, которая является важной для составления авансового отчета.

Бывают ситуации, когда предоставление услуг, приобретение товара или другие расходы приходятся на выходной день. Нужно помнить, трудовая инспекция контролирует работу сотрудников в выходные дни, ведь это время предназначено для отдыха

Чтобы не возникло проблем, лучше совершать сделки в рабочие дни.

Форма авансового отчета может быть разработана компанией самостоятельно. Естественно, она должна быть утверждена в учетной политике. Напомним, с 2013 использование унифицированной формы АО-1 было отменено. Однако практика показывает, многих она вполне устраивает, поэтому для оформления авансового отчета и сегодня используется этот бланк.

Юридические лица имеют право рассчитываться с частными предпринимателями по одному договору на сумму до ста тысяч рублей. Таким образом, если сделка подразумевает использование более крупных сумм, ответственное лицо должно позаботиться о том, чтобы заключить с поставщиком необходимое количество договоров, каждый из которых не будет превышать указанную сумму. Но это касается лишь тех ситуаций, когда расчет осуществляется наличными. Данное ограничение не распространяется на сделки, по которым осуществляется безналичный расчет. Как правило, для таких расчетов организации используют специальный счет или корпоративную карту. Нужно помнить, ели подотчетное лицо получает средства таким способом, процедура оформления авансового отчета остается прежней.

Компания может выдавать подотчетному лицу абсолютно любую сумму. Как правило, какие-либо ограничения устанавливаются лишь корпоративными правилами. Не стоит забывать, даже маленькая сумма должна учитываться в авансовом отчете.

Учимся оформлять авансовые отчёты на примерах (1С:Бухгалтерия 8.3, редакция 3.0)

Уроки по 1С Бухгалтерия 8 >> Банк и касса 2016-12-08T12:30:37+00:00

| Статья устарела и требует переработки? |

По моему наблюдению для начинающих бухгалтеров оформление авансовых отчётов представляет значительную трудность на первых порах.

Сегодня мы рассмотрим азы этого дела, а также наиболее популярные случаи из жизни. Все эксперименты будем ставить в 1С:Бухгалтерия 8.3 (редакция 3.0).

Итак, начнём

Не мне вам рассказывать, что за расчёты с подотчетными лицами в бухгалтерии отвечает 71 счёт:

Выдача активов отражается работнику по дебету этого счёта, а списание — по кредиту.

Ну, например, выдали 5000 под отчёт из кассы:

| Дт 71 Кт 50 5000 |

Работник отчитался об использовании этих средств, например, на оплату общехозяйственных расходов… ну, например, за электричество:

| Дт 26 Кт 71 5000 |

Почему я сказал активов? Всё потому, что выдавать работнику мы можем:

- Наличные денежные средства (из кассы через РКО)

- Безналичные денежные средства (переводом с расчётного счёта организации на карточный счёт сотрудника)

- Денежные документы (например, билеты на самолёт для командировки)

Давайте рассмотрим каждый из перечисленных выше примеров.

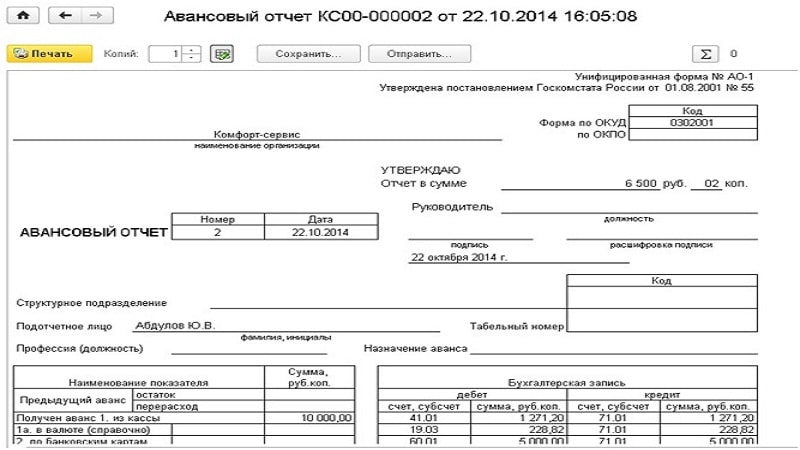

Пример составления авансового отчета

Несмотря на серьезное название и важное значение документа, его заполнение не является большой сложностью. Первую часть документа заполняет сотрудник, получивший деньги под отчет

Первую часть документа заполняет сотрудник, получивший деньги под отчет.

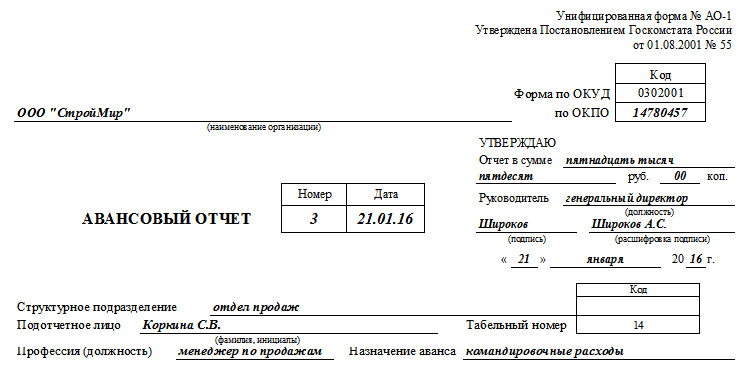

- В начале пишется название компании и указывается его код ОКПО (Общероссийский классификатор предприятий и организаций) – эти данные должны соответствовать регистрационным бумагам фирмы. Далее вписывается номер бухгалтерского отчета и дата его составления.

- Слева оставляют несколько строк на утверждение директора предприятия: здесь после заполнения всего отчета руководителю необходимо будет внести сумму прописью, поставить подпись и дату утверждения документа.

- Затем идет информация о сотруднике: вписывается структурное подразделение, к которому он относится, его табельный номер, фамилия, имя, отчество, указывается должность и назначение выданного аванса.

Далее документ содержит две таблицы.

В левую таблицу подотчетный сотрудник вносит сведения о выданных средствах, в частности указывает общую сумму, а также информацию о том, в какой валюте она была выдана (если используются денежные единицы других стран). Ниже вписывается сумма остатка или перерасхода средств.

В правую таблицу вносит данные специалист бухгалтерии. Сюда вписывается информация о бухгалтерских счетах и операциях, в частности указываются субсчета, по которым проходят деньги и конкретные суммы.

Под таблицей указывают количество приложений к авансовому отчету (т.е. документов, подтверждающих расходы).

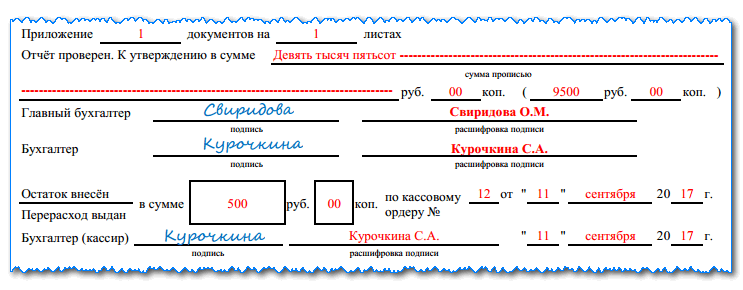

После заполнения всех необходимых сведений, отчет и прилагаемые к нему бумаги, обязан проверить главный бухгалтер и в соответствующей строке (прописью и цифрами) указать утверждаемую к отчету сумму.

Затем в отчет вносятся автографы бухгалтера и главного бухгалтера, а также сведения об оставшихся или излишне потраченных средствах – в нужных ячейках указывается конкретная сумма и кассовый ордер, по которому она проходит. Кассир, принявший остаток или выдавший перерасход также ставит под документом свою подпись.

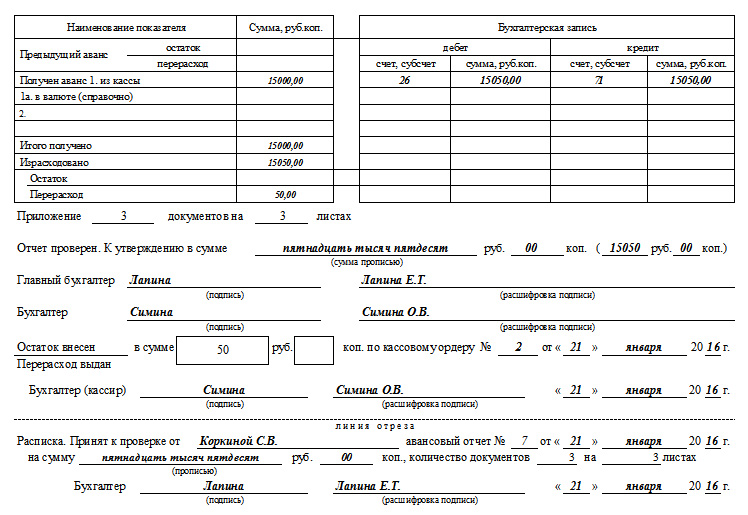

Оборотная часть авансового отчёта содержит сведения обо всех прилагаемых к нему документах: сюда вписывается

- их полный перечень с указанием реквизитов, дат выдачи, названий, точной суммы каждого расхода (выданной и принятой к учету),

- а также номер бухгалтерского субсчета, по которому они проходят.

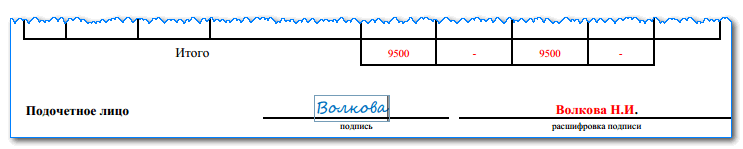

Под таблицей подотчетное лицо должно поставить свою подпись, которая будет свидетельствовать о достоверности внесенных данных.

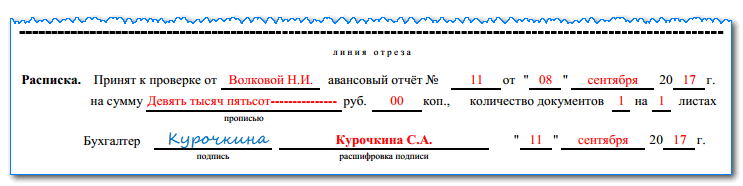

Последний раздел (отрезная часть) включает расписку бухгалтера, которому подотчетный сотрудник передал доказывающие затраты документы. Здесь указываются

- фамилия, имя, отчество работника,

- номер и дата отчета,

- размер выданных к расходованию средств (прописью),

- а также количество документов подтверждающих затраты.

Затем бухгалтер должен поставить под документом свою подпись и дату заполнения документа и передать эту часть сотруднику, предоставившему отчёт.

Порядок заполнения

Поскольку разработана унифицированная форма, действуют и правила, как оформляется авансовый отчет об израсходованных подотчетных суммах в текущем году.

Сначала его заполняет сотрудник, который получил деньги и отчитывается по ним, затем бухгалтер. Когда документ готов, его отдают руководителю на контроль.

Рассмотрим конкретный пример заполнения авансового отчета по хозяйственным расходам и параллельно расскажем обо всех нюансах.

Что заполняет сотрудник

На лицевой стороне формы №АО-1 работнику необходимо внести следующие данные.

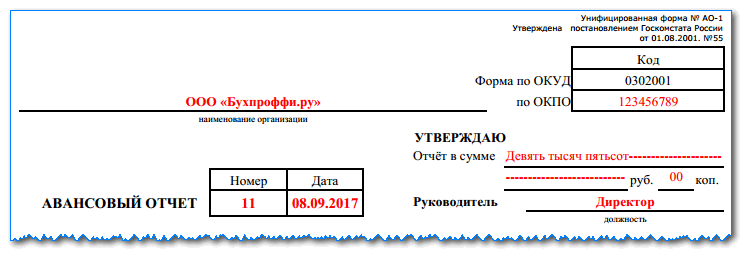

Шаг 1. Указать наименование фирмы и код по ОКПО.

Шаг 2. Проставить дату составления документа и присвоить номер.

Шаг 3. В графу «Отчет в сумме» внести сумму, которую работник потратил на хознужды предприятия. Например, ему было выдано 12 000 рублей, а он потратил 10 000 — в этой графе он указывает 10 000 (прописью).

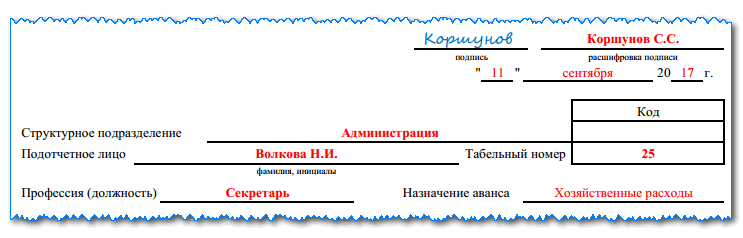

Шаг 4. Указать наименование и код структурного подразделения.

Шаг 5. Указать Ф. И. О. подотчетного лица, его табельный номер и профессию (должность).

Шаг 6. Вписать сумму аванса.

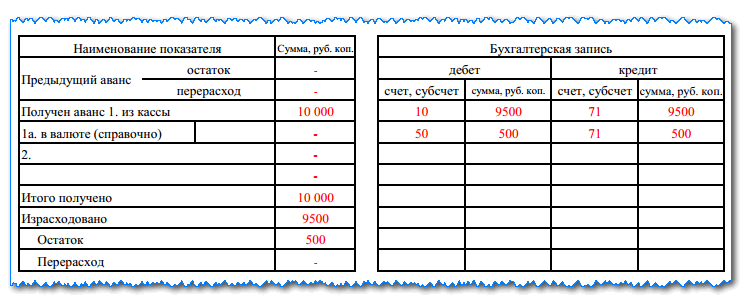

Шаг 7. В левой стороне таблицы, расположенной на лицевой стороне формы, указать размер суммы, полученной из кассы предприятия (либо переводом на банковскую карту). При необходимости указать размер выданных в валюте денег.

Шаг 8. Указать итоговую сумму полученных денежных средств.

Шаг 9. Вписать сумму, потраченную на хозяйственные нужды предприятия.

Шаг 10. Указать размер остатка.

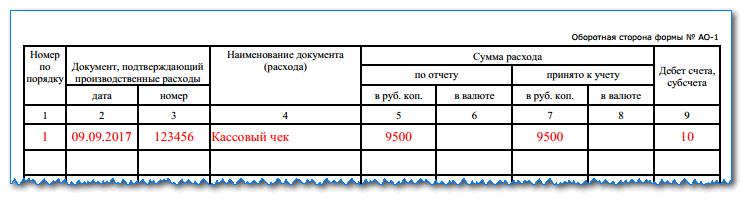

Обратите внимание на информацию, которая должна быть указана работником на оборотной стороне документа авансового отчета. Подотчетное лицо в графах 1–6 перечисляет все документы (товарные, кассовые чеки и т

д.), подтверждающие произведенные расходы, с указанием затраченных сумм. Документы нумеруют по порядку их перечисления.

Представленный образец демонстрирует, какие сведения следует внести работнику в соответствующие графы:

- 1 — порядковый номер, присвоенный документу, подтверждающему траты;

- 2 — дата составления чека;

- 3 — номер чека;

- 4 — наименование документа, подтверждающего расходы;

- 5 — сумма произведенного расхода в рублях;

- 6 — заполняется, если были расходы в иностранной валюте.

После перечисления реквизитов для всех приложенных документов заполняют строку «Итого», где указывают общую величину расходов

Обратите внимание, как заполнить авансовый отчет по билетам в этих графах: надо брать сведения из посадочного талона или квитанции, включая информацию о наименовании рейса, стоимости, дате покупке, номере документа

После того как сотрудник заполнил необходимые поля, он ставит в бланке свою подпись с расшифровкой. Затем передает документ в бухгалтерию.

Что заполняет бухгалтер

После получения бланка бухгалтер проверяет правильность его заполнения. Если ошибок нет, в графе «Отчет проверен» бухгалтер делает запись об этом и ставит свою подпись.

Бухгалтер указывает информацию о внесенном остатке или перерасходе средств.

После этого переходит к дальнейшему заполнению бланка — заполняет его отрывную часть, подписывает и передает работнику.

На оборотной стороне бухгалтер вносит информацию в графы 7 и 8. В них указываются суммы расходов, принятых к учету. В графе 9 указываются номера бухгалтерских счетов, которые дебетуются на суммы расходов. Суммы, которые указали работник и бухгалтер, должны совпадать.

На лицевой стороне в правой таблице бухгалтер проверяет следующие сведения:

- остаток или перерасход предыдущего аванса;

- размер аванса, полученного из кассы предприятия;

- количество потраченных денежных средств;

- остаток или перерасход суммы аванса.

В таблицу слева — бухгалтерская запись — вносят информацию из данных графы 9, которая находится на оборотной стороне.

Бухгалтер направляет документ главбуху (если он есть), который тоже его проверяет. После проверки заполненной формы главбух подписывает документ и направляет на утверждение к главе предприятия.

Директор утверждает документ и возвращает его в бухгалтерию.

Аналогичный порядок оформления действует и в любых других ситуациях, например когда надо отчитаться о командировочных или представительских расходах.

Образец заполнения авансового отчета 2021 года

Оформленный авансовый отчет хранится в бухгалтерии фирмы 5 лет. По истечении этого срока документ уничтожают.

Правила заполнения авансового отчета

Итак, давайте рассмотрим пример заполнения авансового отчета по командировке. На главном листе бланка следует указать название предприятия и отдела, где осуществляется трудовая деятельность сотрудника, вернувшегося из служебной поездки. Далее указывается должность, цель поездки, регистрационный номер бланка и дата заполнения бумаг.

В табличной части отражаются сведения о финансовых средствах, что были выданы должностному лицу. Здесь же фиксируется сумма полученного аванса и финансовые затраты, совершенные за время командировки. Далее проводится подведение итогов, где выявляется, остались ли неизрасходованные средства. На обратной стороне рассматриваемого документа приводится обобщение сведений о первичной документации, подтверждающей факт целевого характера имеющихся трат. К данному виду документов относятся товарные и кассовые чеки, квитанции, акты и накладные

Важно обратить внимание, что данные должны систематизироваться и фиксироваться в хронологическом порядке. После упорядочивания сведений они прикрепляются к основному документу

После заполнения всех необходимых бумаг, готовая отчетность передается в бухгалтерский отдел для проверки целесообразности расходования суммы. Также рассматривается корректность заполнения документации. После проведения проверки бухгалтер фиксирует счета, которые прилагаются к отчету о затратах. После этого производится подпись документов подотчетным лицом, что далее передаются на утверждение руководству компании.

В том случае, когда у человека, вернувшегося из командировки, остаются неизрасходованные средства, необходимо вернуть оставшуюся сумму в кассу или бухгалтерский отдел. В случае с перерасходом средств, компания должна восполнить убытки сотрудника. В той ситуации, когда сотрудник имеет задолженность по ранее выданному авансу, личные расходы не компенсируются. Процесс заполнения подобных бланков довольно прост, однако необходимо учитывать различные нюансы.

Документ может быть составлен в бумажном либо электронном виде, с обязательным заверением подписью непосредственного руководства компании

Документ может быть составлен в бумажном либо электронном виде, с обязательным заверением подписью непосредственного руководства компании

Как выглядит и работает этот документ?

Сам авансовый отчёт имеет форму бланка, заполняемого с лицевой и оборотной сторон. В заполнении должны принимать участие два подотчётных лица: бухгалтер и второй сотрудник.

Унифицированная форма бланков содержит поля, где проставляет подписи каждый из ответственных сотрудников.

Закрепляет всё руководитель. Эти поля надо предусмотреть даже тем, кто занимается разработкой собственных форм.

Сотрудник должен прикладывать к отчёту все документы, способные служить доказательствами и оправданиями. Рекомендуется наклеить их на плотный лист картона, тогда хранения будет более удобным.

Нюансы

Под отчет можно выдавать суммы более 100 тысяч рублей — этот лимит не распространяется на расчеты с сотрудниками. Но сумма по любому из представленных документов не должна превышать этот лимит.

С 2015 года разрешено выдавать в подотчет подрядчикам. Он также после расходования средств обязан предоставить авансовый отчет. Однако в этом случае графа «Табельный номер» не заполняется, а в графе «Должность» указывается «подрядчик».

Подотчетную сумму можно перечислить работнику на карту. Для этого он должен подать заявление, а реквизиты операции (дата и номер платежного поручения) указываются в графе «Получен аванс».

Авансовый отчет в приложении Hamilton

Приложение Hamilton Авансовый отчет позволяет не просто создавать авансовые отчеты в электронной форме, а полностью перенести бизнес-процесс в онлайн среду, где легко работают и взаимодействуют все его участники.

Приложение Hamilton Авансовый отчет является облачным, поэтому все его пользователи могут войти в него с любого мобильного устройства, из любой локации и в любое удобное время. При этом их роли, права и действия могут быть настроены согласно привычному бизнес-процессу в компании.

Так как большая часть информации в авансовом отчете заполнена по умолчанию, подотчетному лицу остается лишь внести свои расходы и прикрепить к ним фотографии подтверждающих документов. Далее одним кликом он отправляет электронный авансовый на проверку бухгалтеру и утверждение руководителю.

Работа в приложении позволяет свести постоянные ошибки сотрудников в авансовых отчетах к нулю, поэтому бухгалтера получают только 100% правильно оформленную документацию, а все проводки по ней приложение сформирует самостоятельно. Бухгалтеру остается перенести все данные в корпоративную ERP — приложение легко синхронизируется с любой системой.

Для утверждения документации бухгалтер и руководитель могут использовать электронную цифровую подпись ЭЦП, что делает стандартный процесс оформления авансового отчета фактически безбумажным. Подробнее о нюансах работы с электронной авансовой отчетностью читайте в материале Оптимизация электронного отчета.

Работа с авансовыми отчетами в приложении Hamilton позволяет компаниям экономить до 50% времени всех участников бизнес-процесса, а также до 40% расходов на нем, что особенно ощутимо при большом объеме такой документации. Ознакомиться с реальными историями компаний о внедрении и использовании приложения Hamilton Авансовый отчет можно в разделе сайта Кейсы.

Заказать демонстрацию приложения Hamilton Авансовый отчет можно здесь.

Материалы по теме Утверждены новые форматы счета-фактуры и УПД Оправдательные документы по отдельным операциям

Отдельного рассмотрения требует порядок документального оформления командировочных и представительских расходов. Ниже отметим ключевые моменты для этих групп затрат.

Командировочные расходы

После вступления в силу изменений, принятых Постановлением Правительства № 749 «Об особенностях направления работников в служебные командировки» (далее — Постановление № 749), бланки командировочного удостоверения, служебного задания и отчета о выполненной в командировке работе не являются обязательными для заполнения. Организации вправе в локальном нормативном акте предусмотреть необходимость заполнения указанных форм.

Если организация примет решение не применять командировочные удостоверения, то для подтверждения суточных необходимо к авансовому отчету по командировке приложить бухгалтерскую справку произвольной формы. Форму справки следует утвердить в составе учетной политики.

Не следует забывать, что при командировках в местность, откуда работник имеет возможность ежедневно возвращаться домой, или направлении сотрудника в однодневную поездку, суточные не выплачиваются (п. 11 Постановления № 749).

Электронный билет

Авансовый отчет по командировке 2020 необходимо заполнить с учетом мнения Минфина, изложенного в письме № 03-03-06/1/35214 от 06.06.2017. В данном письме разъясняется, что если авиабилет приобретен в электронной форме, для целей налогообложения прибыли документальным подтверждением являются квитанция электронного билета и посадочный талон.

При этом посадочный талон должен подтверждать факт услуги воздушной перевозки подотчетному лицу. Как правило, данным реквизитом является штамп о досмотре.

При отсутствии штампа о досмотре на распечатанном электронном посадочном талоне налогоплательщику необходимо подтвердить факт оказания подотчетному лицу услуги воздушной перевозки иным способом.

Учет сервисных услуг, оказываемых перевозчиками

Очень часто проездной билет повышенной комфортности включает стоимость сервисных услуг (набор питания, предметы первой необходимости и гигиены, включая постельные принадлежности, печатную продукцию и т. д.).

Минфин в письме № 03-03-РЗ/37488 от 16.06.2017 разъяснил, как учитывается стоимость дополнительных сервисных услуг.

Представительские расходы

Ни один из действующих нормативных актов не содержит указаний на объем и порядок оформления представительских расходов. Исходя из этого, организация должна самостоятельно разработать и утвердить в учетной политике или специальном нормативном акте перечень оправдательных документов, которые подтверждают обоснованность и деловые цели представительских расходов, осуществляемых подотчетными лицами.

Для правильного отражения расходов по приему и обслуживанию российских и иностранных делегаций рекомендуем оформлять следующие документы (см. Письма Минфина № 03-03-06/4/26 от 22.03.2010 и № 03-03-06/1/807 от 13.11.2007):

- приказ о назначении комиссии для проверки правомерности списания представительских расходов;

- общая смета на прием делегации за подписью руководителя организации с указанием лица, ответственного за прием делегации и перечень расходов (детальный);

- документ, указывающий: цель прибытия делегации (например, приглашение), программу встречи, состав делегации с указанием должностей как с приглашенной стороны, так и со стороны организации;

- справка об израсходованных сувенирах или образцах готовой продукции с указанием что, кому и сколько вручено;

- расчет о проведенном буфетном обслуживании: с указанием вида продуктов, цены, количества и общей суммы, за подписью ответственного лица и лица, которое занималось сервировкой стола.

К отчетам должны быть приложены документы, подтверждающие приобретение продуктов, сувениров и других товарно-материальных ценностей.

ВАЖНО!

К затратам на представительские расходы относят расходы в сумме, не превышающей 4 % от расходов налогоплательщика на оплату труда за отчетный (налоговый) период. Не признаются представительскими расходами следующие затраты:

- расходы на организацию развлечений;

- расходы, связанные с отдыхом.

Датой признания представительских расходов, оформленных через подотчетное лицо, является дата утверждения руководителем организации авансового отчета.

Образец заполнения авансового отчета в 2018 году

Рассмотрим подробнее на примере как заполнить авансовый отчет.

Лицевая сторона

Форма авансового отчета заполняется с самой верхней строки, куда вносится название компании либо Ф.И.О. предпринимателя. Справа нужно указать код ОКПО, если он присвоен.

Ниже в поля, расположенные возле названия документа, вносятся порядковый номер и дата, когда он был оформлен.

Блок справа начинается с фразы «Утверждаю». Он должен заполняться директором фирмы. Там записывается сумма прописью, Ф.И.О. и наименование должности руководящего лица, дата утверждения. Ниже директор должен поставить свою подпись, тем самым утверждая расходы и разрешая принять их к учету.

В следующих полях нужно проставить название структурного подразделения, где работает подотчетник, его полные Ф.И.О., название должности и номер согласно табеля.

Далее указывается цель, на которую выдавались деньги подотчет.

бухпроффи

Важно! Ранее цель, указанная в авансовом отчете, должна была совпадать с целью из заявления на выдачу в подотчет. В настоящее время заявления разрешено не оформлять, поэтому цель ставится исходя из направления произведенных расходов (на сотовую связь, приобретение материалов, командировка и т

д.).

После этого документ делится на две таблицы. Сведения в них вносит бухгалтер. В левой отражается движение подотчетных средств по работнику — остаток с предыдущей выдачи или перерасход, выданная сумма, израсходованная сумма, текущий остаток.

Внимание! С 19 августа 2017 года работник может получить суммы в подотчет, не отчитавшись за предыдущий аванс.

В правой таблице проставляются бухгалтерские проводки.

Ниже бухгалтер должен записать количество документов, которые предоставил работник, и на скольких листах они располагаются.

После выполнения проверки бухгалтер должен поставить подпись и прописью указать утвержденную сумму. Далее бланк передается главному бухгалтеру на рассмотрение.

Если у работника после предоставления отчета выявлены денежные суммы, которые ему необходимо вернуть, либо наоборот, нужно компенсировать излишне им потраченные, то реквизиты кассового документа проставляются ниже.

Внимание! На время проверки авансового отчета сотруднику выдается расписка о его принятии. В ней кратко дублируются сведения принятого документа.

Оборотная сторона

На этой стороне располагается таблица, в которую подотчетник вносит все прикладываемые документы. На каждый бланк отводится одна строка.

В графу 1 записывается порядковый номер строки. В графах 2 и 3 отражается номер и дата отчетного документа. Если номера нет, то ставится прочерк либо «Б/Н».

В графу 4 заносится название документа.

Графы 5 и 6 отводятся для указания суммы документа. В графу 5 она проставляется в рублях, а в графу 6 — в валюте (если он оформлен в ней).

Все строки, которые останутся пустыми, нужно прочеркнуть символом «Z». Далее в самой последней строке «Итого» подводится общий итог суммы по всем документам, и ниже подотчетник ставит свою подпись.

Бухгалтер при проверке смотрит на документы и обоснованность расходов, и в графы 7 и 8 заносит сумму, принимаемую по документу к учету. В графу 9 вписывается счет бухучета, на который относятся затраты.

Общие сведения из этих трех граф после полной проверки переносятся на лицевую часть документа.

Авансовый отчет для бюджетных организаций

Работники бюджетных организаций при подготовке авансового отчета должны использовать специальные бланки.

Авансовый отчет ОКУД 0504505 утвержден Приказом Минфина №52н от 30.03.2015 года. Образец применяется при формировании учетной политики с 2015 года. Отчетность необходимо предоставить:

- при выдаче работнику наличных на расходы, связанные с деятельностью организации – в срок, определенный работодателю;

- при выдаче средств на командировку – в течение 3 рабочих дней по возвращении из рабочей поездки.

Форма 0504505 подойдет только для бумажных отчетов. При подготовке электронной отчетности нужно использовать форму 0504520, которая утверждена тем же Приказом Минфина №52н и применяется с 27.09.2020 года.

Скачать бланк авансового отчета в Excel (форма ОКУД 0504505)

Скачать бланк авансового отчета в Excel (форма ОКУД 0504520)

Организация имеет право доработать унифицированную форму, в том числе, расширить или сузить графы и строки, ввести дополнительные строки или вкладные листы. Любые такие изменения следует оформлять приказом руководителя. Различные министерства и ведомства также могут разрабатывать инструкции, в которых будет урегулирован порядок подготовки отчетности за командировку, закупку товаров или расчеты с контрагентами, а также утвержден образец такого отчета. Например, в МВД есть приказ №268 по зарубежным командировкам военнослужащих, работников органов внутренних дел. В качестве приложения к приказу используется форма авансового отчета по командировке.