Платежная ведомость форма т-53: в каком случае применяется, кто заполняет, образец заполнения

Содержание:

- Что представляет собой ведомость на выдачу зарплаты

- расчетно-платежная ведомость форма Т-49 — бланк скачать бесплатно. Образец, пример заполнения расчетно-платежной ведомости

- Классификация ведомостей по заработной плате

- Правила заполнения ведомости Т-49

- Как заполнять ведомость на выплату премии по форме № Т-49

- Сроки выплат по документу

- В каком случае применяется унифицированная ведомость Т-49

- Ответственность за нарушение порядка ведения и сохранности кадров документов

- Вопросы

- Образец заполнения унифицированной расчетно-платежной ведомости по форме Т-49

Что представляет собой ведомость на выдачу зарплаты

Зарплатная ведомость (форма Т-53), зарегистрированная в ОКУД под № 03010111, рекомендуется фискальными органами для оформления при выдаче сотрудникам заработной платы. Ведомость на выдачу зарплаты, заполненная бухгалтером и подписанная директором, передается кассиру для осуществления выдачи наличных средств работникам предприятия по указанному в ней списку.

Зарплатная ведомость, бланк которой может состоять из нескольких страниц (в зависимости от количества сотрудников), оформляется на срок, обычно не превышающий три дня. После завершения этого срока зарплатная ведомость Т 53 (скачать которую следует заблаговременно), закрывается кассиром и передается бухгалтеру на проверку.

Пошаговый алгоритм оформления выдачи зарплаты из кассы описан в Готовом решении от КонсультантПлюс. Получите бесплатный доступ к системе и переходите в материал.

Ведомость на выплату зарплаты отличается от расчетной тем, что здесь указывается лишь сумма к выдаче, т.е. уже за вычетом необходимых отчислений. При получении средств каждый сотрудник ставит подпись в специально предназначенной графе. Если по какой-то причине указанный в списке работник не получит причитающуюся сумму, то кассир напротив его фамилии в графе «подпись» делает отметку «депонировано» – эти средства будут возвращены обратно в кассу.

См. также статью «Первичный документ: требования к форме и последствия ее нарушения».

Зарплатные ведомости образцаТ-53 регистрируются в специальном журнале, который ведется на протяжении календарного года, а затем сохраняется в компании в течение 5 лет. У каждой ведомости есть порядковый номер, по которому этот первичный кассовый документ и регистрируется в журнале.

Есть вопросы по начислению заработной платы, первичной документации, которую запрашивают проверяющие органы для подтверждения ее исчисления? Переходите на наш форум и задавайте их! Например, по этой ветке можно уточнить, какими документами должна быть подтверждена выплата заработной платы наличными, а также перечисленная на карты сотрудников.

расчетно-платежная ведомость форма Т-49 — бланк скачать бесплатно. Образец, пример заполнения расчетно-платежной ведомости

Расчетно-платёжная ведомость нужна для расчета и выдачи зарплаты работникам организации наличными через кассу предприятия.

Образец заполнения расчетно-платежной ведомости. Форма Т-49

Скачать образец расчетно-платежной ведомости. Форма Т-49 (Excel)Скачать образец расчетно-платежной ведомости. Форма Т-49 (Word)Скачать образец расчетно-платежной ведомости. Форма Т-49 (PDF)

Посмотреть образец расчетно-платежной ведомости по форме Т-49: стр. 1, стр. 2

Бланк расчетно-платежной ведомости. Форма Т-49

Скачать бланк расчетно-платежной ведомости. Форма Т-49 (Excel)Скачать бланк расчетно-платежной ведомости. Форма Т-49 (Word)Скачать бланк расчетно-платежной ведомости. Форма Т-49 (PDF)

Посмотреть бланк расчетно-платежной ведомости по форме Т-49: стр. 1, стр. 2

Форма Т-49 является одновременно и расчетным, и платежным документом. Вместе с ним при выдаче денег из кассы оформляется расходный кассовый ордер КО-2.

В случае, если зарплата сотрудникам перечисляется на банковскую карту, используется бланк расчётной ведомости по форме Т-51.Согласно законодательству каждое предприятие само определяет, каким видом ведомости ей пользоваться.

Правила заполнения расчетно-платежной ведомости по форме Т-49

Бланк расчётно-платежной ведомости унифицирован и имеет форму Т-49. Он заполняется бухгалтером и кассиром (при отсутствии в штате кассира только бухгалтером), в единственном экземпляре, раз в месяц, в день выдачи зарплаты на основе табеля учета рабочего времени (форма Т-13).

На каждого работника выделяется отдельная строка.

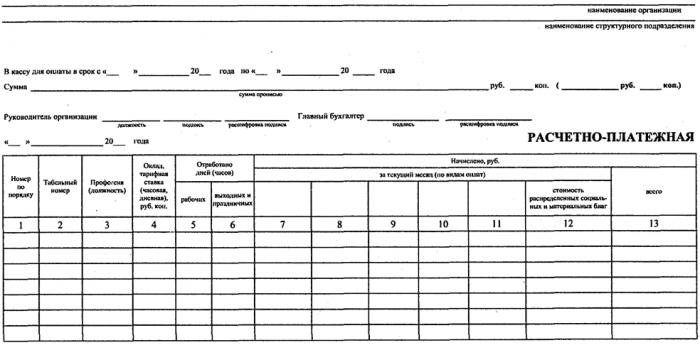

Форма Т-49 состоит из титульной и табличной частей.

В «шапке» указываются:

- наименование организации, её код по ОКПО, структурное подразделение, если выплаты происходят в нем;

- сроки выдачи зарплаты (по законодательству на это выделяется 5 дней);

- общая сумма выдачи из кассы — прописью и цифрами;

- заверяющие подписи директора и главного бухгалтера предприятия и дата заверения;

- номер и дата составления ведомости;

- отчетный период, за который выдается зарплата.

В табличной части указываются:

- порядковый номер записи, табельный номер работника, если присвоен, его должность;

- тарифная ставка (оклад) работника;

- количество отработанных за отчетный период дней (рабочих, выходных и праздничных);

- суммы, начисленные каждому работнику за текущий месяц по разным видам оплат (виды оплат прописываются бухгалтером);

- суммы, удержанные (или зачтённые) из зарплаты работника, а также задолженности организации перед работником или работника перед организацией;

- окончательные суммы к выплате;

- личные подписи работников с расшифровкой (ФИО).

После заполнения бухгалтером титульной части и таблицы, он расписывается внизу ведомости и передаёт заполненный документ кассиру. Перед выдачей денег ведомость визирует руководитель организации.

Кассир проверяет ведомость, выдает зарплату работникам под роспись, указывает в ней номер и дату расходного кассового ордера, подписывает ведомость и возвращает её в бухгалтерию для учёта.

Если по каким-то причинам в установленный срок работник зарплату не получил, в строке «депонирована сумма» прописью указывается общее количество не выданных по ведомости денег.

В расчетно-платёжной ведомости допустимы исправления:

- если ошибку обнаружили до выдачи денег, ведомость возвращается в бухгалтерию для исправления;

- если ошибка найдена после выдачи денег, неправильные данные аккуратно зачёркиваются, вместо них вписываются нужные, исправление заверяется подписями кассира, бухгалтера и руководителя организации и указывается дата исправления. Без даты и заверяющих подписей новые данные будут недействительны.

Классификация ведомостей по заработной плате

Необходимо различать несколько видов бланков, которые отражают разные операции бухгалтера. Это может быть ведомость для расчетов, которая нужна только бухгалтерии, или унифицированная форма, имеющая силу для выдачи средств и отчета для проверяющих органов.

Формы ведомостей:

Перечисленные документы имеют свою специфику оформления. Это необходимо знать как бухгалтеру, кассиру, так и работодателю. Изучим нюансы подробнее.

Бланк Т-51

Этот документ заполняется ежемесячно. Он используется для расчетов заработной платы.

Основания:

- График учета рабочего времени на предприятии.

- Условия трудового договора.

- Ставка и классность работника.

- Иные критерии, влияющие на сумму зарплаты.

Индивидуально на каждого работника в бланке ведомости имеется строка, которая разлинована по всем вышеперечисленным критериям.

Помимо этого, в бланк нужно внести информацию о вычетах, которые имеют отношение к сотруднику: это налоги, членские взносы, задолженности работодателя перед сотрудником или наоборот. Таким образом, выводится конечная сумма за текущий период, которая подлежит выплате.

Расчетная ведомость – это двухсторонний бланк, имеющий титульный лист и таблицу. Их заполнение должно соответствовать правилам.

В титульном листе в обязательном порядке указывается:

- наименование работодателя;

- код ОКПО;

- расчетный период начисления зарплаты;

- общая сумма выплат;

- дата составления документа;

- номер ведомости.

Документ составляется в 1 экземпляре и не требует подписи руководителя.

Бланк Т-53

Эта ведомость носит название платежной, именно она является основанием для выдачи денег. В этой ведомости должна стоять подпись работника.

Ведомость Т-53 является основанием для выдачи денег сотрудникам.

Как заполнить ведомость:

- На основании расчетной ведомости бухгалтер формирует список сотрудников с указанием их данных и суммы, подлежащей выдаче на руки.

- Расчетная ведомость обязательно подписывается руководителем. Только после его разрешения документ переходит кассиру. Выдавая деньги, кассир/бухгалтер дает ведомость работнику, чтобы он увидел сумму и поставил подпись. Такая процедура относится ко всем работникам.

- После выдачи заработной платы кассир фиксирует в конце ведомости сумму реально выданных денег. Если кто-то не смог прийти за деньгами, то кассир вносит слово «депонировано» и указывает на это в конце бланка. Ставит подпись и передает ведомость в бухгалтерию.

Форма Т-49

Является унифицированным вариантом расчетно-платежной ведомости. Позволяет сократить расходы на бумагу. Можно увидеть всю информацию о начислении в одном бланке. Если возникнут вопросы, то не придется поднимать никаких документов.

Оформление имеет определенную специфику – в одной строке по каждому сотруднику заносят полную информацию о количестве отработанных дней, ставку, премии, вычеты и окончательную сумму для выплат. Существует здесь и понятие «сальдо», которое рассчитывается по каждому сотруднику отдельно и по всей ведомости общим итогом.

Если на предприятии принята выдача заработной платы авансом и расчетом, если на текущий период возникла задолженность работодателя с предыдущего месяца или иные условия для возникновения остатка, то требуется выведение сальдо, чтобы исключить ошибки в расчетах. Но это значение также может быть нулевым в каждой расчетно-платежной ведомости.

Другие виды

Помимо перечисленных форм в бухгалтерии есть и другие виды ведомостей для начисления зарплаты. Приведем пример:

- 0504402 – форма расчетной ведомости, которая тоже используется только в бюджетной сфере. В этом бланке бухгалтерия проводит только начисления. Используется как основание для ведомости платежного типа. В нее заносят количество отработанных часов, согласно установленному в организации графику работы.

- 0301009 – аналог бланка Т-49, который имеет отношение только к частным организациям и ИП. Применяется для одновременного начисления и выдачи заработной платы сотрудникам.

Правила заполнения ведомости Т-49

Оформление расчетно-платежной ведомости Т-49 имеет свои особенности. Остановимся на правилах заполнения данного документа более детально.

1. Заполнение титульного листа ведомости. Он должен содержать такие сведения:

- название организации (предприятия, ИП, структурного подразделения);

- организационно-правовая форма;

- ОКПО;

- дата заполнения документа;

- номер ведомости;

- денежная сумма (прописью и цифрами);

- срок выдачи заработной платы;

- отчетный период (месяц начисления и выдачи зарплаты);

- подписи главного бухгалтера и руководителя.

В соответствии с нормами действующего законодательства РФ, срок выдачи наличных денежных средств составляет 5 дней.

2. Заполнение таблицы.

Таблица ведомости по форме Т-49 имеет 23 графы. Следующие сведения заполняются в соответствии с данными, которые содержатся в личной карте работника:

- порядковый номер;

- табельный номер;

- должность (профессия);

- тарифная ставка.

Из табеля учета рабочего времени в таблицу переносится количество отработанных дней, часов, включая рабочие, выходные, праздничные дни. Кроме того, вносятся данные о начислениях за месяц.

В данной графе есть разбивка по видам оплаты:

- оклад;

- премия;

- больничный;

- отпускные;

- командировочные;

- иные выплаты.

В последнем столбце графы «Всего» указывают полностью всю сумму, которая была начислена работнику.

В строке «Удержано и зачтено» прописывают сведения об НДФЛ (а также об авансе, который был выдан и о взысканиях).

Обязательно заполняется графа с НДФЛ, а остальные — по желанию работодателя.

Подраздел «Сумма»: указывают задолженность организации, задолженность работника и сумма к выплате.

Если деньги были получены работником не в предусмотренный срок, то кассир делает пометку о депонировании.

После пересчета полученных денег работником, он ставит свою подпись в документе. Все выплаты сотрудникам производятся в рублях. В конце ведомости, после таблицы, указывают данные о выданной и депонированной сумме денег.

После этого бухгалтер и кассир подписывают документ (с расшифровкой инициалов). Также указывают номер и дату кассового ордера.

Как заполнять ведомость на выплату премии по форме № Т-49

Чтобы заполнить форму, необходимо:

- .

- Заполнить наименование юр. лица и структурного подразделения, которое осуществляет выплату (бухгалтерия).

- Указать срок оплаты и сумму.

- Отразить сведения о бухгалтере и руководителе организации.

- Указать дату заполнения ведомости.

- Отразить номер ведомости.

- Отразить отчетный период.

- В первой колонке таблицы указать номера по порядку.

- Во второй колонке отразить табельные номера сотрудников.

- В третьей колонке указать должности сотрудников.

- В четвертой колонке отразить оклад или иную ставку для каждого сотрудника.

- В пятой колонке указать количество отработанных рабочих, праздничных, выходных дней.

- В шестой колонке отразить начисления по окладу, отпускным, премиальным, пособиям, иным доходам.

- В седьмой колонке указать общую сумму.

- В восьмой колонке (удержано и зачтено) указать сумму удержаний и аванса.

- В графе «сумма» отразить сумму задолженностей и общую сумму, подлежащую выплате.

- В последних двух графах проставляются Ф.И.О. сотрудников и их инициалы.

Сроки выплат по документу

Непосредственно форма т-51 не участвует в выдаче зарплаты — ее функции только определить ее. Однако на основе этого документа могут оформляться платежные ведомости, по которым работникам будет выдаваться заработок.

В каждой компании должно быть создано положение по оплате труда. Кроме этого, приказом должны быть установлены определенные даты, в которые должна осуществляться выплата. Закон устанавливает, что это должно происходить не реже двух раз за месяц. Период между днями выдачи не должен превышать 14 дней.

Не запрещается осуществлять выплаты чаще (к примеру, раз в 10 дней или каждую неделю).

Помимо этого, число, в какое выплачивается аванс по заработной плате, не должно быть позднее, чем 30 число месяца, а оставшейся части зарплаты — до 15 числа месяца, который следует за расчетным.

Важно! Если зарплата выдается наличными средствами из кассы, то период выплаты не может быть свыше 5 дней, включая день получения средств со счета в кассу. На основании данных, содержащихся в расчетной ведомости, выполняются следующие проводки в бухучете. Для основной зарплаты, премии, больничных и отпускных выплат они выглядят так:

Для основной зарплаты, премии, больничных и отпускных выплат они выглядят так:

На основании данных, содержащихся в расчетной ведомости, выполняются следующие проводки в бухучете. Для основной зарплаты, премии, больничных и отпускных выплат они выглядят так:

| Дебет | Кредит | Операция |

| 20 | 70 | Произведено начисление для работников основного производства |

| 23 | 70 | Начисление для работников вспомогательного производства |

| 25 | 70 | Начисление для работников, выполняющих обязанности общепроизводственного назначения |

| 26 | 70 | Начисление работникам с административными функциями (руководство, бухгалтера и т.д.) |

| 44 | 70 | Начисление работникам, которые заняты в торговле |

| 91 | 70 | Начисление работникам, которые напрямую не принимают участия в производственной деятельности |

Также работнику могут назначаться и другие выплаты:

| Дебет | Кредит | Операция |

| 96 | 70 | Выполнение начисление отпускных из средств резерва |

| 69 | 70 | Выполнение начисление больничных из средств соцстраха. Такая проводка не составляется, если регион переведен на прямые выплаты больничных. |

| 84 | 70 | Произведена выдача материальной помощи |

Расчетная ведомость также учитывает в себе суммы, которые необходимо удержать из заработка сотрудника.

| Дебет | Кредит | Операция |

| 70 | 68 | Выполнение удержание НДФЛ из заработка |

| 70 | 76 | Выполнение прочих удержаний (алиментов) |

В каком случае применяется унифицированная ведомость Т-49

Данный документ отличается от формы Т-12 тем, что в нем не предусмотрены графы для расшифровки за каждый день данных о времени работы.

Однако, самым главным ее преимуществом является то, что в этом бланке объединены сразу разделы по начислению и выплате вознаграждения сотрудникам. То есть этот документ позволяет наглядно проверить начисление зарплаты, ее выплату, исчисленные налоги, а также суммы возникшей задолженности.

Но существенным недостатком этой ведомости является то, что она содержит большой объем информации, поэтому ее не применяют в организациях с большой численностью сотрудников.

Внимание! Кроме этого, использование такого документа предполагает, что выплата оплаты труда будет осуществляться наличным путем, то есть через кассу компании. Поэтому такая зарплатная ведомость не применяется, когда зарплата перечисляется на карточки. Субъекты бизнеса в этих случаях могут применять расчетную ведомость форма Т-51

Оформление выплаты происходит либо в виде реестра на перечисление, либо отдельными платежными перечислениями

Субъекты бизнеса в этих случаях могут применять расчетную ведомость форма Т-51. Оформление выплаты происходит либо в виде реестра на перечисление, либо отдельными платежными перечислениями.

В связи с этим расчетно-платежная ведомость в последнее время применяется реже, многие переходят на зарплатные проекты и отказываются от нее.

Большинство программ по расчету зарплаты включают данный бланк. Он формируется на основании данных табелей, который проверены соответствующими специалистами, а также сведениями о размере оплаты из штатного расписания или трудового контракта.

Внимание! Данные по начислению отпускных, пособий по нетрудоспособности, следует указывать в данном документе на основании отдельных расчетов общими суммами по каждому человеку. Здесь же происходит расчет сумм НДФЛ, который потом суммируется по всем работникам и перечисляется в бюджет. Заполненные бланки передаются в кассу компании, и по ним в установленные сроки сотрудники получают свою зарплату

Заполненные бланки передаются в кассу компании, и по ним в установленные сроки сотрудники получают свою зарплату

Здесь же происходит расчет сумм НДФЛ, который потом суммируется по всем работникам и перечисляется в бюджет. Заполненные бланки передаются в кассу компании, и по ним в установленные сроки сотрудники получают свою зарплату.

Ответственность за нарушение порядка ведения и сохранности кадров документов

В случае отсутствия утвержденных организацией в обязательном порядке кадровых документов, проверяющий инспектор по труду может привлечь организацию к административной ответственности.

Так, в соответствии со ст.5.27 КоАП РФ, нарушение законодательства о труде и об охране труда влечет наложение административного штрафа:

- на должностных лиц — в размере от 1 000 до 5 000 руб.,

- на юридических лиц — от 30 000 до 50 000 руб. или приостановление деятельности на срок до 90 суток.

Нарушение законодательства о труде и об охране труда должностным лицом, ранее подвергнутым административному наказанию за аналогичное административное правонарушение, влечет за собой дисквалификацию на срок от одного года до трех лет.

В соответствии со ст.13.20 КоАП РФ, за нарушение правил хранения, комплектования, учета или использования архивных документов (к таким документам относятся: трудовые книжки, личные карточки работников, приказы по личному составу и т.п.) влечет:

- предупреждение или наложение административного штрафа на граждан в размере от 100 до 300 руб.,

- на должностных лиц — от 300 до 500 руб.

В соответствии со ст.90 ТК РФ, лица, виновные в нарушении норм, регулирующих получение, обработку и защиту персональных данных работника, привлекаются к дисциплинарной и материальной ответственности в порядке, установленном Трудовым кодексом и иными федеральными законами, а также привлекаются к гражданско-правовой, административной и уголовной ответственности в порядке, установленном федеральными законами.

Это же положение относится и к работникам, ответственным за ведение, хранение, учет и выдачу трудовых книжек.

В соответствии со ст.137 УК РФ, незаконное собирание или распространение сведений о частной жизни лица, составляющих его личную или семейную тайну, без его согласия либо распространение этих сведений:

- в публичном выступлении,

- публично демонстрирующемся произведении,

- в средствах массовой информации,

наказываются:

- штрафом в размере до 200 000 рублей,

- или в размере заработной платы или иного дохода осужденного за период до 18 месяцев,

- либо обязательными работами на срок до 360 часов,

- либо исправительными работами на срок до 1 года,

- либо принудительными работами на срок до 2 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового,

- либо арестом на срок до 4 месяцев,

- либо лишением свободы на срок до 2 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет.

При этом те же деяния, совершенные лицом с использованием своего служебного положения, наказываются:

- штрафом в размере от 100 000 до 300 000 рублей,

- или в размере заработной платы или иного дохода осужденного за период от 1 года до 2 лет,

- либо лишением права занимать определенные должности или заниматься определенной деятельностью на срок от 2 до 5 лет,

- либо принудительными работами на срок до 4 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 5 лет или без такового,

- либо арестом на срок до 6 месяцев,

- либо лишением свободы на срок до 4 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 5 лет.

Своевременность, полноту и правильность ведения кадровой документации, а также соблюдение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, контролируют Госархив и Трудовая инспекция, которые проводят периодические плановые и внеплановые проверки.

Жалобы сотрудников может рассматривать Прокуратура совместно с Трудовой инспекцией.

Действия при утере

Согласно Письму МинТруда от 27 ноября 2001г №8389-ЮЛ, ответственность за хранение ведомости по зарплате возлагается на работодателя.

Наилучший вариант для решения проблемы — это восстановление документа. Для этого повторно распечатывается платежная ведомость. Проставляются все подписи, в том числе сотрудников.

При невозможности заполнить строки по причине увольнения части работников следует оставить их пустыми или указать «восстановить не удалось».

На повторной ведомости обязательно нужно сделать надпись «Дубликат».

Таким образом, ведомость по зарплате является неотъемлемым документом при начислении заработной платы сотрудникам. В зависимости от способа выдачи денег, документ подразделяется на формы №Т-51, №Т-53, №Т49.

Заполняет документ бухгалтер. Подписывает и несет ответственность за неполную выплату зарплаты сотрудникам или выплату сверх необходимого главный бухгалтер и руководитель предприятия.

При допущении ошибок разрешено вносить исправления. Ведомость храниться в бухгалтерии в течение 5 лет.

Вопросы

Законодательство не всегда трактуется однозначно. В связи с эти возникают неувязки, приводящие к ошибкам.

Ниже приведены некоторые темы, требующие особого внимания.

Составляется ли на аванс?

Чтобы оформить выдачу жалования за первую половину месяца, достаточно составить платёжную ведомость Т-53, а Т-49 готовят только для полного расчёта.

Ведомость или РКО?

Расходный кассовый ордер необходим для выдачи сумм, не относящихся к фонду оплаты труда. Кроме того, его можно использовать для единичных выплат, — например,когда премия полагается только одному сотруднику.

Итак, расчётно-платёжная ведомость необходима для выдачи вознаграждений сотрудникам наличными деньгами. Она содержит всю информацию для вычисления конечной сумму заработка и заполняется один раз в месяц.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Зарплата

Образец заполнения унифицированной расчетно-платежной ведомости по форме Т-49

Оформление ведомости форма т-49 нужно начинать с шапки бланка. Здесь указывается полное название компании, а также присвоенный ей код по справочнику ОКПО.

Ведомость можно использовать как для определения заработка всей фирмы, либо только конкретного подразделения. В последнем случае на следующей строке указывается его наименование, иначе ставится прочерк.

бухпроффи

Важно! Далее, необходимо указать промежуток времени, в течение которого будет производиться выплата зарплаты. По установленным законам правилам он не должен быть длиннее трех дней. На следующей строке прописью записывается общая сумма к выдаче

На следующей строке прописью записывается общая сумма к выдаче.

Подписи на документе ставят руководитель фирмы и главный бухгалтер. Они должны сделать расшифровку подписей, а также записать дату утверждения.

Справа от названия документа необходимо записать порядковый номер ведомости, дату ее заполнения, а также временной период, за который выполнен расчет.

Далее заполняется таблица, которая занимает основную часть документа. В каждой строке необходимо указать данные (начисления, удержания, аванс по зарплате и т. д.) по одному сотруднику.

Заполнение строки начинается с указания ее порядкового номера, номера сотрудника по табелю, его должности, оклада либо тарифной ставки. Все эти сведения ответственным лицом переносятся из личной карточки Т-2.

После этого нужно заполнить графы с подзаголовком «Отработано дней» (столбцы 5-7). В них поочередно вносятся число отработанных за данный период рабочих дней, праздничных и выходных. Эти сведения необходимо перенести из табеля рабочего времени.

Далее идут столбцы 8-13, который объединены общим подзаголовком «Начислено». Сюда вносятся сумму начисленной оплаты по разным видам выплат — окладу, премии, больничным, отпускным и т. д. В графе 14 необходимо занести общую сумму по всем выплатам работнику.

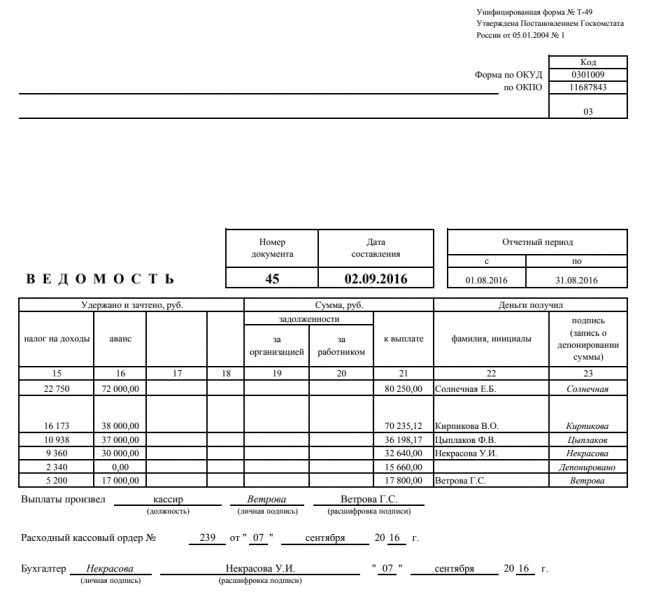

Столбцы 15-18 имеют общее название «Удержано и зачтено». Сюда вносятся сумму, которые были сняты с заработка работника — налог НДФЛ, алименты, покрытие причиненного ущерба и т. д. В графы все удержания записываются раздельно, по каждому виду.

Столбцы 19-21 предназначены для указания итогов по работнику. В эти столбцы можно занести сведения о долгах работника либо организации на момент определения суммы зарплаты, а также вывести итоговую сумму, которая будет выдана на руки.

Столбцы с подзаголовком «Деньги получил» заполняются при получении работником зарплаты. В столбец 22 он записывает свои Ф.И.О, а в столбце 23 проставляет личную роспись. Если день не были выплачены работнику в установленный срок, то в данных графах ставится отметка об их депонировании.

После того, как выдача денег была произведена, кассир (бухгалтер), который производил выдачу должен сделать следующее:

- Поставить свою подпись в поле “выплаты произвел”.

- Указать реквизиты расходного кассового ордера по которому производилась: номер, дату, когда он был выписан.

- Прописью указать сумму, которая была выдана по ведомости и продублировать запись цифрами и указать депонированную сумму, если такая была.

В конце документ подписывается, как правило главным бухгалтером или лицом ответственным за выдачу заработной платы.