Акт о списании материальных запасов (окуд 0504230) из документа требование-накладная (бп 3.0)

Содержание:

- Отдельные нюансы учета, влияющие на формирование ведомости

- Акт о списании материальных запасов ф 0504230 бланк

- Процедура списания

- Что может послужить основанием

- Правила списания ТМЦ

- Бланк и его заполнение

- Кто заполняет?

- Элементы документа

- Составляем ведомость выдачи материальных запасов — образец — все о налогах

- Как оформить заключение комиссии по оценке мпз для создания резерва

Отдельные нюансы учета, влияющие на формирование ведомости

При обороте МЦ в бюджетных учреждениях основной вопрос в том, как правильно классифицировать МЦ для учета и списания. Специальных разъяснений регулирующих органов по данному вопросу нет. Вместе с тем есть различия в процедурах при единовременном списании МЦ (по ведомости) и списании по акту. Во втором случае необходимость списания (как и решения о закупке) должна быть оформлена решением специальной комиссии. Чтобы не созывать комиссию по каждому факту закупки или выдачи дыроколов и одноразовых картриджей для оргтехники, бюджетные организации обычно устанавливают определенную классификацию приобретаемых и расходуемых ценностей. Все входящие в оборот учреждения МЦ подразделяются на учетные группы, которые оформляются в дальнейшем тем или иным установленным документом (ведомостью или актом). Критерии этой классификации нужно описать в учетной политике.

ВАЖНО! Избранный способ списания нельзя менять в течение отчетного года. С примером учетной политики для бюджетного учреждения знакомьтесь здесь: «Пример учетной политики в бюджетном учреждении (нюансы)»

С примером учетной политики для бюджетного учреждения знакомьтесь здесь: «Пример учетной политики в бюджетном учреждении (нюансы)».

И третий аспект, который рассмотрим в рамках данного материала, касается присвоения наименований и кодов МЦ, которые включаются в ведомость выдачи. При составлении справочника номенклатуры (в первую очередь это касается компьютерных программ) бухгалтеру необходимо искать разумный баланс между подробным описанием объекта в наименовании, с одной стороны, и отсутствием детализации — с другой.

Например, в приведенном образце имеется объект — бумага. Если в учете записывать просто «бумага», которая может приобретаться по разной цене и выдаваться либо по пачкам, либо по листам, нетрудно догадаться, что в учете быстро наступит путаница. С другой стороны, если чрезмерно детализировать учет, например заводить отдельные позиции на каждую партию бумаги от разных производителей и поставщиков, путаница наступит с не меньшими быстротой и вероятностью.

В приведенном в пример образце найдено взвешенное решение — наименование МЦ составляется по принципу 3 шагов:

- вид МЦ — «бумага»;

- основные характеристики — «пачка» (т. е. и приобретается, и выдается данная бумага именно по пачкам) и формат;

- стоимость (цена) закупки — 135 руб. за пачку (данный вариант удобен при списании по фактической цене и наличии поставщиков с относительно стабильными ценами).

Кодировка номенклатуры, как можно заметить, построена на аналогии с цифрами кода кредитуемого счета, на котором учитываются ТМЦ. По общему правилу (идущему еще из разъяснений к постановлению Госкомстата РФ от 09.08.1999 № 66), если в утвержденной форме нет специальной отсылки к общероссийскому классификатору (например «код по ОКВЭД» или «код по ОКУД»), то под кодом подразумевается код по внутренней системе кодирования, принятой в учреждении.

Во избежание спорных вопросов (например, с проверяющими из вышестоящих структур) стандарт присвоения наименований и кодов МЦ необходимо закрепить в учетной политике учреждения.

Ведомость выдачи материальных ценностей по форме ОКУД 0504210 действует с 2015 года. Само по себе заполнение ведомости сложности не представляет, если правильно организован учет соответствующих видов ТМЦ и применяемые нюансы закреплены в учетной политике бюджетного учреждения.

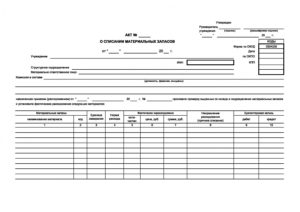

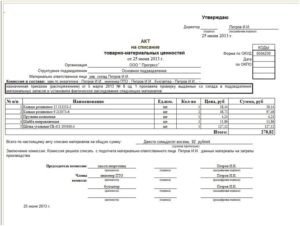

Акт о списании материальных запасов ф 0504230 бланк

0504230) был приложен акт расхода строительных материалов в произвольной форме с указанием наименования материала, количества, причины и основания списания, указания ремонтируемой площади. Ревизоры указали, что. К акту о списании материальных запасов (ф.0504230) был приложен акт расхода строительных материалов в произвольной форме с указанием.

Унифицированные формы первичных учетных документов, унифицированные формы первичных учетных документов 1. Перечень форм документов класса 03. Общероссийского классификатора управленческой документации (окуд) Унифицированная система первичной учетной документации 2.

Перечень форм документов класса 05 окуд Унифицированная система финансовой, учетной и отчетной бухгалтерской документации бюджетных учреждений и организаций 3.

Указания по применению форм первичных учетных документов, акт о списании мягкого и хозяйственного инвентаря (Код формы 0504143 применяется для списания мягкого инвентаря, независимо от стоимости, и однородных предметов хозяйственного инвентаря стоимостью от 1000 рублей до 10000 рублей. Акт составляется комиссией, назначенной приказом (распоряжением и утверждается руководителем учреждения.

Списание производится при полной изношенности предметов. Акт.

Учреждения. 3, (подпись (расшифровка подписи). 4, 20, г. 5. 6, акт о списании материальных русскому запасов ф 0504230 коды. 7, акписании материальных запасов, Форма по окуд, 0504230. Г. Акт о списании материальных запасов (Форма по окуд 0504230) (приложение N 2 к приказу Минфина РФ от N 52Н) Редакция от. Утверждаю, и.П.

Иванов, руководитель _ учреждения (подпись) (расшифровка подписи) 31 июля 14 – г. Акписании материальных запасов, кОДЫ. Форма по окуд июля 14 от – г. Дата. Государственное автономное учреждение заявления \ Санаторий \ Родник\ по окпо, учреждение, материальный склад. Структурное подразделение, в.А. Ефремова, материально ответственное лицо заместителя директора Н.Б.

Лебедевой, заведующего складом С.И. Петрова, бухгалтера М.Ф. Калининой. Комиссия в составе (должность, фамилия, инициалы) _ _ 09 января 14 5-ОД назначенная приказом (распоряжением) от – г.

8, акписании материальных запасов, Форма по окуд, 0504230. 9, от, _. 41, Форма 0504230 с.2. 42, Материальные. Применяется для оформления решения о списании мягкого инвентаря и посуды. При этом решение о списании посуды принимается с учетом данных Книги регистрации боя посуды (ф.

0504044 товарно-сопроводительными документами на реализацию готовой продукции (товаров иного документа, подтверждающего реализацию (отгрузку, передачу) бюджетным учреждением материальных ценностей, оформленного в рамках обычая делового оборота, содержащего обязательные реквизиты первичного учетного документа; иного первичного учетного документа, подтверждающего движение (внутреннее перемещение) готовой продукции, товаров при осуществлении деятельности бюджетным учреждением. 3. Форма: Пример заполнения Акта о списании материальных запасов (ф. 0504230 Руководитель учреждения Львов Львов А.В. (подпись) (расшифровка подписи) 9 августа 20 г. Акписании материальных запасов коды Форма по окуд. Формы Документов РФ: Акт о списании материальных запасов (ф. 0504230) (для автономного учреждения) (образец заполнения) Рекомендуемая. Заява 5 опп для самозайнятих осб – 10 Mar 15 – 02:47, форма 8-опп бланк приклад заповнення Скачать Форма 8-опп бланк приклад заповненняИнформация о файле:Добавлен: Скачали: 271 : 140 из 1040 Скорость загрузки: 30 Mbit/s Файлов в категории: 410 Загрузка. Пожалуйста, подождите к нам на новости Документи зразок заповнення 20-ОПП юридичноЇ особи 8Бизнес портал Образцы заявлений Заява про припинення платника.

Читать далее … Договор купле продажи автомобиля 2014 – Распечатать договор купли-продажи автомобиля Online ГАИ РУ.

Читать далее …

Название организации на любых ах этой организации даже на внутренних не обязательно присутствует – Страницы на этой. На разные темы. Любой пользователь. И даже не. Обеспечение безопасности организации. При этом не. Название организации не. На любой.

Читать далее …

Заява на диний податок на 2013 – 10, : -.- « ».- « ». -.- Ц.- -.- 23.- « 2016.».-, Ц « -, Ц, Ц ».-.- 6 « (47 6 ).-.- Ц 2016.- 7.-.-,.- Ц.-,.-., Ц.,. -,., 7. « Ц Ц : ; «- « » 2016 ; Ц ; ; ;.; ; ; « Ц « « » 2016 « «.

Читать далее …

Процедура списания

Процедура состоит из 8 этапов:

- Создается комиссия. В комиссию может войти и руководитель организации, если у него возникнет такое желание. О создании комиссии издается приказ. В нем приводится перечень лиц, из которых состоит комиссия, а также содержится указание на необходимость составления списка ценностей, подлежащих списанию.

- Комиссия исследует сами ценности, устанавливает причины списания: поломка, порча, естественная убыль, устанавливает виновных и дальнейшие действия в отношении списанных материальных ценностей.

- Комиссия исследует и анализирует документы, подтверждающие состояние и состав ценностей: отчеты о работе, перечни, отчеты по расходам, калькуляцию и т. д.

- Комиссия фиксирует объем, который нужно списать, утверждает перечень и подводит итоги по сумме, балансовой стоимости.

- Все эти данные отражаются в акте, подписываемом всеми членами комиссии.

- Акт передается на утверждение руководителю.

- Бухгалтерия делает необходимые проводки и отметки в бухгалтерских, финансовых и отчетных документах.

- Комиссия осуществляет контроль за уничтожением списанного имущества, если таковое необходимо.

Если установлено виновное лицо, оно также может быть привлечено к работе комиссии. В этом случае в акте делается отметка о порядке возмещения затрат организации.

Учет ценностей бухгалтерией осуществляется по фактической стоимости их приобретения, при этом косвенные налоги, оплаченные поставщику, в итоговой сумме не отражаются. Способ списания должен быть установлен в учетной политике (по себестоимости каждой единицы, по средним показателям себестоимости).

Утвержденный в локальных нормативных документах способ списания не может меняться в процессе списания. Иногда акт составляется в присутствии сторонних организаций, например при участии сотрудников санитарного или пожарного надзора.

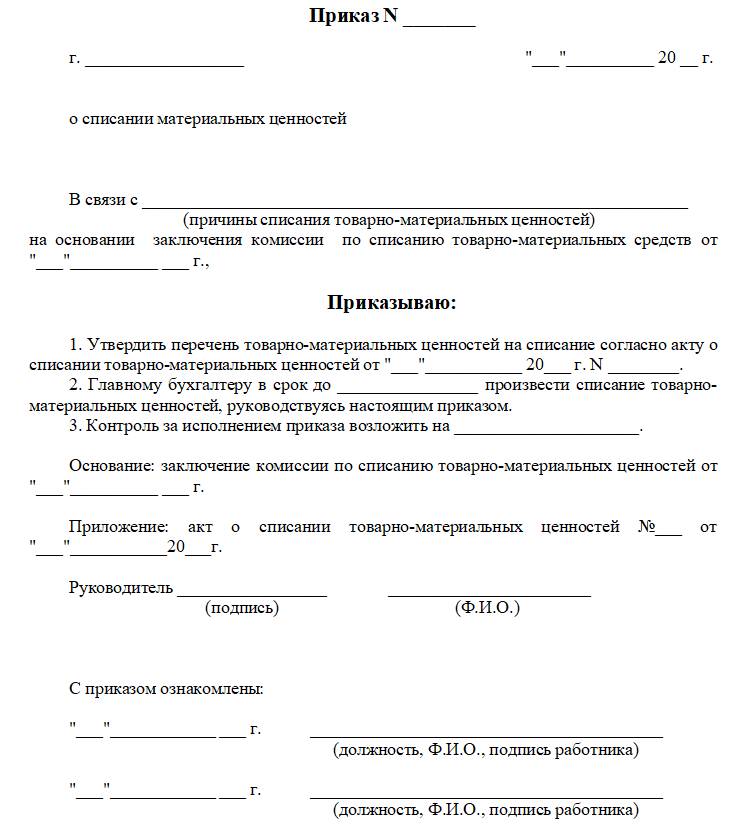

Шаблон приказа

Шаблон не является унифицированным, поэтому организация может разработать собственный образец, включив дополнительные реквизиты и положения в соответствии с действующим законодательством.

Хотя компания сама вправе разрабатывать формы приказов и прочих документов, нельзя забывать о том, что они должны быть утверждены во внутренней учетной политике организации и соответствовать ей. В этом документе утверждаются формы первичной документации на предприятии для целей осуществления бухгалтерского учета.

Что может послужить основанием

Основание для формирования акта всегда должно быть, т.к. каким-либо образом нужно аргументировать то, что материальные запасы списываются.

Если, например, это строительные материалы, которые идут на текущий ремонт, для подтверждения акта списания должен быть издан приказ от имени главного директора о проведении ремонтно-отделочных работ в каком-либо помещении.

Если акт выписывается после проведенной инвентаризации, то основанием для бумаги должны быть ее результаты, а точнее, документы, которые были получены в результате инвентаризации. Также основаниями могут служить:

- требование-накладная;

- лимитно-заборная карта;

- накладная на отпуск на сторону;

- ведомость о выдаче запасов и пр.

Правила списания ТМЦ

Под товарно-материальными ценностями понимается следующее имущество организации:

- сырье, материалы — предметы, вещи, которые используются на производстве для изготовления какой-либо продукции;

- незавершенное производство — товары, продукция, производство которых не завершено, не получившие потребительских свойств в соответствии с их назначением, то есть находящиеся в стадии производства;

- готовая продукция — товары, которые могут быть реализованы без дополнительных затрат, прошедшие все стадии производства, установленные в соответствующих нормативных документах: регламентах, технических указаниях;

- запасы — неиспользуемое имущество организации, переданное для хранения на склады.

Предложить провести утилизацию может как лицо, отвечающее за сохранность ценностей и осуществляющее их учет, так и главный бухгалтер или руководитель предприятия. В целях проведения списания в организации создается специальная комиссия, которая может действовать как на временной, так и на постоянной основе. В состав такой комиссии в обязательном порядке включают лиц, на которых лежит материальная ответственность за конкретные ценности компании, специалистов по конкретному оборудованию, главного бухгалтера. В полномочия комиссии входит, в том числе, составление акта о списании, образец которого представлен ниже.

Бланк и его заполнение

Официальная ведомость выдачи материальных ценностей на нужды учреждения выглядит следующим образом:

Весь документ состоит из 2-х страниц, на которых размещена необходимая информация:

1. Сначала указывают данные об организации, а также отдельном подразделении, которому необходимо получить некие материальные ценности. Кроме того, вносят информацию об ответственном лице.

2. Также на первой странице фиксируют бухгалтерские данные, касающиеся соответствующих счетов. Оформляют всю информацию в виде таблицы.

3. Второй лист содержит непосредственно данные о выдаваемых ценностях. Здесь приводят их подробное описание с указанием наименования и прочих характеристик, указывают стоимость. Также оформляют таблицу с подсчетом общего количества и цены.

4. Ведомость утверждает руководитель организации. Она обязательно должна быть им же подписана, без наличия подписи документ не будет иметь действия.

Также см. «Образец приказа на списание материальных ценностей».

Заполнять ведомость на выдачу материальных ценностей (скачать бланк формы 0504210 можно далее) в любом удобном виде. Допустимо оформление на компьютере или заполнение от руки, если используются уже готовые распечатанные бланки.

После заполнения ведомость передают в бухгалтерию учреждения, где её используют в качестве основания для внесения соответствующих записей в учетные документы предприятия.

Кто заполняет?

Прежде чем провести списание объекта, осуществляется его осмотр, по факту которого составляется акт осмотра.

Когда подтверждается непригодность ОС к использованию, запускается процесс списания и оформляется соответствующий акт.

Его составлением занимается все также комиссия, проводившая обследование имущества.

В состав комиссии по списанию ОС должно входить не меньше 3 человек.

Сюда можно включить руководителей различных подразделений и сторонних экспертов.

Документ оформляется только после тщательного осмотра списываемого основного средства. Все члены комиссии должны проставить свои визы на документе.

Если один из них не желает ставить свою подпись, об этом делается специальная запись.

Порядок заполнения

Заполнять акт допускается в произвольном виде или по утвержденной в компании форме. Но, большинство компаний используют унифицированную форму ОС-4.

Такой акт может заполняться на один или несколько объектов сразу.

Основные правила заполнения формы ОС-4:

Верхняя часть бланка включает информацию:

- название компании;

- код формы;

- основания составления бумаги;

- обозначается дата списания;

- Ф.И.О. мат. ответственного лица;

- виза директора и дата подписи.

Допустим: основное средство устарело, неверная эксплуатация оборудования, повреждения в результате аварии и др. Содержание таблиц должно быть следующим:

|

Сведения о состоянии списываемого объекта |

|

|

Характеристика ОС |

|

|

Информация о затратах |

|

Под второй таблицей прописываются выводы членов комиссии о результатах осмотра ОС. Также здесь перечисляются сопроводительные документы и прописывается состав комиссии.

Под заключительной таблицей подробно прописываются результаты списания, а также проставляется виза главного бухгалтера.

Акт допускается заполнять от руки либо печатать на компьютере (другой печатной технике).

Важно! Подписи членов комиссии и руководителя должны быть «живыми» (оригинальными). Когда форма ОС-4 заполняется вручную, используется шариковая ручка черного или синего цвета

Использование карандаша для заполнения документа недопустимо. Ошибки и исправления в подобной документации не допускаются

Когда форма ОС-4 заполняется вручную, используется шариковая ручка черного или синего цвета. Использование карандаша для заполнения документа недопустимо. Ошибки и исправления в подобной документации не допускаются.

Унифицированный бланк ОС-4 составляется в количестве двух штук. Один из них передается в отдел бухгалтерии. На его основании сотрудник отдела отражает списание и передает на склад для проведения утилизации.

При возникновении необходимости можно делать копии документа.

Примеры причины выбытия объекта ОС

Причины списания основного средства могут быть разнообразны.

Основными причинами выбытия являются:

- основное средство устарело,

- объект подлежал неправильной эксплуатации,

- ОС поврежден в результате аварийных ситуаций, стихийных бедствий или пожара,

- завершено время эксплуатации объекта и при других подобных обстоятельствах.

Что писать в строке «результаты списания»

В строчке о результатах списания обозначается денежное выражение убытка в результате снятия с учета основного средства. Предположим, «убыток равен две тысячи рублей».

Элементы документа

Форма 0504104 заполняется на одном листе, но с двух сторон. Прилагаемый файл содержит документ в программе Excel, состоящий из двух страниц.

Страница 1

В самом начале документа предусмотрены графы для отметок руководителя. Они включают в себя строки для подписи, расшифровки этой подписи и даты. Помимо этого, первая страница должна содержать:

- Номер акта о списании объектов нефинансовых активов.

- Дату.

- Наименование правообладателя.

- Наименование структурного подразделения.

- Вид описываемого имущества. Оно может быть движимым, недвижимым, особо ценным.

- ФИО и должность материально ответственного за описываемое имущество лица.

- Единицы измерения. Их код здесь указывать нет необходимости.

Помимо основных данных, в верхней части первой страницы находится небольшая таблица. В ней должны быть вписаны: номер формы по ОКУД, дата, код по ОКПО, КПП, а также аналитическая группа, учетный номер и дата списания описываемого имущества с бухгалтерского учета.

Первая таблица

Все это относится к водной части документа. После него идет основная, которая состоит из двух таблиц. Первая содержит столбцы и строки. В каждой строке должны прописываться данные об одном наименовании материального объекта. Столбцы имеют следующие наименования:

Название объекта нефинансовых активов.

Инвентарный, реестровый и заводской номера. Одна строка поделена на три, но в них может содержаться информация и об иных номерных знаках, если они у материальных ресурсов есть

Важно: автомобили не могут описываться в этой форме документа.

Даты. Их в большинстве случаев указывается несколько. Отдельно прописываются число ввода в эксплуатацию, число принятия объекта на бухгалтерский учет организации, число выпуска или изготовления.

Фактический срок службы

Подобные данные в акте о списании объектов нефинансовых активов указываются в месяцах.

Балансовая стоимость. Ее еще называют восстановительной.

Отдельно прописываются число ввода в эксплуатацию, число принятия объекта на бухгалтерский учет организации, число выпуска или изготовления.

Фактический срок службы. Подобные данные в акте о списании объектов нефинансовых активов указываются в месяцах.

Балансовая стоимость. Ее еще называют восстановительной.

Остальные строки заполняются уже после поступления акта в бухгалтерию организации. В них описываются амортизация и остаточная стоимость. Словом, все, что касается финансовой стороны вопроса.

Страница 2

Если перечень наименований объектов нефинансовых активов превышает 11 строк и не помещается на первой страницы, то описанная таблица вместе с наименованием строк переносится на вторую. Также на второй странице акта располагаются данные о:

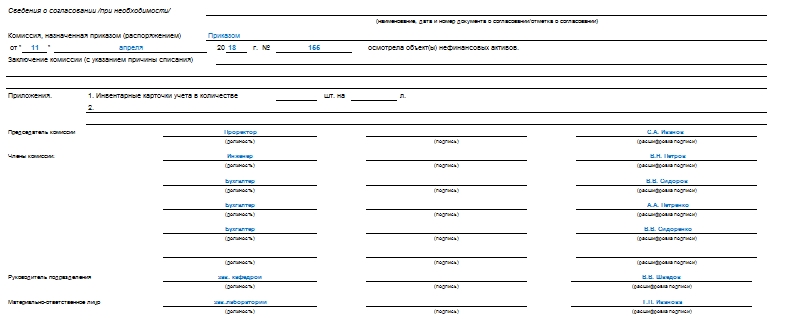

- Документах о согласовании списания. В ряде компаний такая процедура является обязательной при списании. Если это не обязательно, то можно оставить эту графу пустой.

- Том, каким из распоряжений назначена комиссия. Указываются назначенное и назначившее лица, дата регистрации приказа или распоряжения, а также его номер.

- Причине списания. Формулируется заключение комиссии: почему объект не пригоден к дальнейшему использованию, возможен ли ремонт и пр.

- Приложениях. Обязательным пунктом являются инвентарные карточки перечисленных объектов. Указываются их количество и количество листов, на которых они расположены.

Обязательным пунктом для второй страницы акта являются подписи членов комиссии с расшифровкой. Отдельно расписывается председатель. Общая численность членов комиссии не должна быть меньше трех человек.

В самом низу акта находится отметка бухгалтерии. В ней графы заполняются в последнюю очередь. Но они – самые важные. Должен быть указан номер по счету по дебету по кредиту, а также общая сумма. Отражаются результаты мероприятия по выбытию. В частности, утилизация различными способами. В конце отметки бухгалтерии подписываются исполнитель и ответственное лицо. Подписи расшифровываются, указываются должности и даты постановки подписей.

Составляем ведомость выдачи материальных запасов — образец — все о налогах

→ Бухгалтерские консультации → Материально-производственные запасы Обновление: 6 июня 2017 г.

В отличие от частных предприятий, которым предоставляется свобода в утверждении собственных бланков первичной учетной документации, в учреждениях документальное оформление операций с материальными ценностями детально регламентировано.

Так, учреждения в обязательном порядке должны заполнять утвержденную ведомость на выдачу материальных ценностей (бланк скачать можно будет в этой статье). Общие положения Форма ведомости (по ОКУД 0504210) утверждена Минфином РФ 30.03.2015 Приказом № 52н.

Она применяется для оформления в учреждениях выдачи матценностей для хозяйственных, научных и учебных нужд. Также данная форма может быть использована при передаче в эксплуатацию основных средств, стоимость единицы которых не превышает 3000 рублей включительно.

Ведомость выдачи материальных ценностей на нужды учреждения

В первой отражается информация о матценностях:

- наименование;

- учетный код;

- единицы измерения.

При подготовке справочника номенклатуры нужно учитывать, что описание объекта в наименовании не должно быть слишком подробным. В то же время наименование общего характера может повлечь путаницу.

Необходимо выбрать признаки, которые будут достаточно характеризовать данные матценности, например, форма выдачи, стоимость единицы выдачи и т.д.

Ведомость выдачи материалов на нужды учреждения (форма 0504210): скачать бланк и образец

Форма 0504210 – это ведомость выдачи материальных ценностей на нужды учреждения. Ее применяют, когда нужно выдать материалы в пользование для хозяйственных, научных и учебных целей учреждения. Форму 0504210 используют также при выдаче в эксплуатацию отдельных объектов основных средств. В статье вы сможете скачать пустой бланк формы 0504210 и образец заполнения.

По общему правилу форму 0504210 заполняет кладовщик. Однако руководитель может назначить ответственным за заполнение данной формы любого другого сотрудника учреждения. Например, бухгалтера. Должность, подпись и расшифровка подписи исполнителя должны быть указаны на первой странице формы. Образец заполнения формы смотрите ниже.

Скачать бланк Ведомости выдачи материалов на нужды учреждения по форме 0504210

Срок сдачи

Специальных сроков для составления ведомости выдачи материальных ценностей на нужды учреждения не установлено. Учреждения заполняют данную форму по мере необходимости. Например, когда нужно выдать канцтовары в бухгалтерию или хозинвентарь дворникам.

Форму ОКУД 0504210 составляют также при выдаче в эксплуатацию некоторых объектов основных средств. Речь идет о движимом имуществе, стоимостью до 10 000 руб.

Обратите внимание, что изменения в Методические указания к форме по ОКУД № 0504210, утвержденные приказом Минфина России от 30.03.2015 № 52н пока не внесены. Но несмотря на это, учреждения должны уже руководствоваться новыми Федеральными стандартами по бухучету и выдавать в эксплуатацию движимое имущество стоимостью до 10 000 руб. Но несмотря на это, учреждения должны уже руководствоваться новыми Федеральными стандартами по бухучету и выдавать в эксплуатацию движимое имущество стоимостью до 10 000 руб

Но несмотря на это, учреждения должны уже руководствоваться новыми Федеральными стандартами по бухучету и выдавать в эксплуатацию движимое имущество стоимостью до 10 000 руб.

Подробнее про новый Федеральный стандарт «Основные средства» читайте в статье журнала Учет в учреждении.

Порядок заполнения ф. 0504210

Кто заполняет и когда нужно заполнять форму 0504210 разобрались. Теперь приведем пошаговую инструкцию по заполнению данной формы.

Шаг № 1. Укажите фактическую дату выдачи материальных ценностей, наименование учреждения и название подразделения в соответствующих строках.

Шаг № 2. Ведомость (ф.0504210) заполните по каждому материально ответственному лицу, которому выдаете материалы (графа 1) с указанием выдаваемых материальных ценностей (графы 3-12).

Шаг № 4. После того, как ведомость выдачи материалов будет правильно оформлена, ее нужно передать в бухгалтерию. На основании формы № 0504210 бухгалтер спишет ТМЦ в бухучете.

Образец заполнения формы 0504210

Смотрите образец заполнения Ведомости выдачи материалов на нужды учреждения по форме 0504210 в 2018 году. Ниже образец можно скачать.

Скачать образец заполнения Ведомости выдачи материалов на нужды учреждения по форме 0504210

Не нашли ответ на свой вопрос?Задайте его экспертам «Системы Госфинансы»

Как оформить заключение комиссии по оценке мпз для создания резерва

Если же возникает превышение объема поставок или покупок (по договорам, еще не исполненным, но уже заключенным по твердым ценам) над объемами имеющихся запасов – в таких случаях возникают оценочные обязательства, которые следует рассматривать в соответствии с IAS 37.

9 Это значит, что в подобных случаях начисляется резерв под обесценение запасов. Затем, по состоянию на каждую отчетную дату проводится корректировка резерва, в зависимости от состояния соответствующих запасов.

Однако в любом случае, – проводится уценка или создается резерв, – это означает одно: убыток признается раньше, чем он фактически образуется. Чем, собственно, и достигается соблюдение одного из важнейших требований учета, заключенного в принципе осмотрительности.

1 Например, дооценка основных средств может отражаться непосредственно на счете 83. 2 Или со счета 99 непосредственно.

Резерв под снижение стоимости материальных ценностей

Наименование показателя — указывается состав запасов по группам, видам, учитываемых по счетам запасов на начало, конец и в течение отчетного периода. Период — указывается период (отчетный год и предыдущий год).

На начало года — указывается учетная стоимость запасов и резерв, созданный под снижение стоимости этих запасов на начало соответствующего периода.

Изменения за период — указываются стоимость поступивших запасов и затрат (для незавершенного производства), себестоимость выбывших запасов и относящаяся к ним часть образованного резерва, сумма вновь образованного в отчетном периоде резерва (убытка от снижения стоимости).

На конец периода — указывается сформировавшаяся на конец отчетного периода учетная стоимость запасов и сумма резерва под снижение стоимости запасов с учетом его корректировки и списания.

Учет мпз (2)

Если сырье, материалы и другие МПЗ, по которым выявлены признаки обесценения, используются для производства готовой продукции (работ, услуг), рыночная цена которой на отчетную дату превышает ее фактическую себестоимость, то резерв под снижение стоимости материальных ценностей не создается.

Этап 2. Следующим шагом необходимо определить рыночную стоимость МПЗ, по которым были выявлены признаки обесценения (если таковые были обнаружены). Для этой цели используется информация о ценах, которую публикуют официальные издания (например, статистические бюллетени, сборники и др.

), торговые инспекции, а также информацию, предоставляемую независимыми специалистами — оценщиками и экспертами. Компания должна документально подтвердить расчет текущей рыночной стоимости МПЗ. Этап 3.

Нужно сравнить текущую рыночную стоимость с фактической себестоимостью МПЗ, по которой они приняты к учету.

Учет резервов под обесценение материально-производственных запасов

В данном примере мы допускаем, что до закупки данной партии материалов этой группы в запасах не числилось. 4 Здесь и далее подразумевается, что списание материалов осуществляется, как и надлежит, одним из способов оценки, предусмотренных п.16 – п.22 ПБУ 5/01.

5 В частности, с IAS 2 Inventories (Запасы), IAS 37 37 Provisions, Contingent Liabilities and Contingent Assets (резервы, условные обязательства и условные активы) и IAS 36 Impairment of Assets (Обесценение активов). 6 Чистая продажная цена (net realisable value – NRV) – это, как следует из п.

6 IAS 2, определяемая расчетным путем возможная при нормальном ходе дел цена продажи за вычетом: а) затрат на завершение производства, б) затрат, необходимых для совершения продажи. 7 См. п.28 IAS 2. 8 См. п.32 IAS 2. 9 См.