Какую упрощенку выбрать: «доходы» или «доходы минус расходы»

Содержание:

- ИП на УСН с наемными работниками: отчеты 2021 года

- Пониженная ставка налога при УСН: кто на нее имеет право

- Новые обязанности работодателей

- Налоги для УСН

- Нулевая декларация для ИП на УСН Доходы

- Как ИП вести бухгалтерию самостоятельно: пошаговая инструкция 2021 года

- Как уменьшать налоговые платежи на УСН ИП с работниками

- Сроки сдачи отчетности в 2021 году для ИП на УСН

- Кассовый способ учета доходов при упрощенной системе налогообложения: нюансы

ИП на УСН с наемными работниками: отчеты 2021 года

Какую отчетность сдают ИП при УСН? Если говорить про налоговую отчетность ИП по упрощенке, то это всего одна декларация по итогам года. Сдать упрощенную декларацию ИП обязаны не позднее 30 апреля текущего года за предыдущий.

Организациям на сдачу декларации по УСН отводится меньше времени, для них последний срок — 31 марта. По итогам каждого квартала плательщики упрощенного налога должны рассчитать и заплатить авансовый платеж по полученным доходам. Квартальной отчетности на УСН не установлено.

ИП на УСН с наемными работниками сдают в налоговую инспекцию отчеты РСВ, 2-НДФЛ и 6-НДФЛ, где отражают сведения о выплаченных работникам суммам, а также по удержанному и перечисленному подоходному налогу. В случае с НДФЛ работодатель является не налогоплательщиком, а налоговым агентом.

- Сроки сдачи 2-НДФЛ для ИП в 2021 году – не позднее 1 марта за предыдущий год;

- Сроки сдачи 6-НДФЛ в 2021 году для ИП — не позднее конца следующего месяца за отчетный квартал, а за 2020 год надо отчитаться не позднее 1 марта 2021 года.

Что касается сведений о среднесписочной численности работников, то в 2021 года они сдаются не отдельно, а в составе РСВ.

Бухгалтерия ИП с работниками намного сложнее, чем отчетность предпринимателя, работающего самостоятельно. Вы должны уметь дважды в месяц начислить и выплатить зарплату, ежемесячно высчитывать и перечислять страховые взносы, по необходимости рассчитать отпускные, больничный, декретные выплаты. Плюс надо сдавать отчетность – раз в квартал или месяц. Мы рекомендуем передавать ведение расчетов, учета, отчетности специалистам, т.к. ошибки могут привести к серьезным штрафам. Аутсорсинг бухгалтерского обслуживания часто обходится значительно дешевле зарплаты штатного бухгалтера.

Ежемесячно, не позднее 15-го числа месяца, следующего за расчетным, ИП-работодатели выплачивают из своих средств страховые взносы за работников. О том, в какие фонды распределяются эти суммы, вы можете подробнее узнать в статье «Страховые взносы ИП 2021».

Какие отчеты сдает ИП в фонды? Как и раньше, отчет в ФСС сдается ежеквартально по форме 4-ФСС. В 2021 году работодатели сдают в Пенсионный фонд ежемесячную отчетность за работников. Называется она «Сведения о застрахованных лицах», для нее предусмотрена форма СЗВ-М. Кроме того, по итогам 2021 года, надо будет сдавать в ПФР годовую отчетность по работникам — Сведения персонифицированного учета за год. Срок сдачи — не позднее 1 марта следующего года.

С 2020 года, в связи с введением электронных трудовых книжек, утверждена новая форма отчетности — СЗВ-ТД. Сдавать ее надо не позже 15-го числа месяца, следующего за отчетным. Однако отчетным признается не каждый месяц, а только тот, в котором произошло кадровое событие (прием, перевод, увольнение работника или получение от него заявления о формате трудовой книжки).

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Многие банки предлагают выгодные условия по обслуживанию и ведению расчётных счетов, ознакомиться с предложениями можно здесь.

Пониженная ставка налога при УСН: кто на нее имеет право

Вместе с увеличением доходов на УСН в 2021 изменения для упрощенцев коснулись и лимита по численности.

При росте количества сотрудников с 100 до 130 человек также можно применять УСН. Лимит УСН 2021 года увеличен. Но рост численности – это необходимость перехода на увеличенную налоговую ставку:

- 8%, если объект налогообложения — «доходы»;

- 20%, если «доходы минус расходы».

Таким образом, по 266-ФЗ (от 30 июля 2020) предусмотрены расширенные возможности для использования УСН.

Теперь ставки можно разделить на три категории:

- Традиционные – 6% и 15% на упрощенке с количеством работников 100 и менее человек; доходом до 150 млн рублей.

- Повышенные – 8% и 20% с квартала, в котором зафиксировано превышение: до 130 сотрудников и (или) до 200 млн рублей дохода.

- Сниженные. Они действуют для некоторых регионов. Закон разрешает местным властям вводить налоговые каникулы, во время которых можно либо вообще не платить налоги, либо же применять пониженную ставку УНС на 2021 год.

Региональные законы предполагают снижение ставки до 1-5% (это предусмотрено также 346.20 НК РФ). Особые условия могут быть распространены либо на всех ИП и ООО на УСН в регионе, либо же на какие-то специфические категории, которые власти решили развивать.

Например, в Крыму и Севастополе для всех «упрощенцев» в 2021 году предусмотрена 3% ставка. В других же регионах предприниматели из научной, социальной сфер могут рассчитывать на двухлетние налоговые каникулы (ставка 0%).

Кроме того, в большинстве регионов России «упрощенцам» из сфер, которые пострадали от мер для борьбы с коронавирусной инфекцией, предложены льготные ставки (по региональным законам от 2020 года).

Вернемся к теме повышенных ставок УСН и новым правилам. Повышенные ставки УСН в народе назвали «переходным периодом» для компаний.

Считается, что высокую ставку в 8% и 20% смогут использовать те компании, у которых внезапно бизнес пошел в гору. То есть компания сможет подготовиться к применению общей системы налогообложения, нанять дополнительного бухгалтера, не уходя с УСН.

Использовать переходный период можно так долго, как это требуется. Главное, не выходить за рамки 200 млн рублей дохода и 130 человек в найме.

У предпринимателей, только перешедших на УСН, возникают вопросы по расчету налога. Поэтому разберем принцип для гипотетической . Представим, что компания имеет меньше 100 человек работников, однако доходы в течение года растут.

Из таблицы видно, что в первом и втором квартале совокупные доходы компании были 140 млн рублей, поэтому предприятие может использовать ставку в 6% для расчета авансовых платежей за 1 и 2 кварталы. Таким образом, аванс за первый квартал составит 4,8 млн рублей, за второй — 3,6 млн рублей. Всего — 8,4 млн.

Результаты третьего квартала показали сравнительно невысокий доход. Однако сумма доходов за первые 9 месяцев превысила планку 150 млн. Поскольку лимит до 200 млн не был превышен, фирма может использовать ставку в 8%. Налог за 3 квартал — 3,2 млн рублей.

Доход за 4 квартал делает невозможным использование УСН, так как превышен лимит в 200 млн. Всего доходы за год составили 220 млн рублей. Следовательно, фирма не может использовать УСН и должна применять общую систему налогообложения.

Автоматизируйте бухгалтерскую и налоговую отчетность при помощи программы Класс365. Вы сможете контролировать денежные потоки в компании, а личный календарь напомнит о сроках сдачи отчетов и других важных событиях. Попробуйте полный функционал программы Класс365 прямо сейчас>>

В новой форме декларации, которая была утверждена в 2021 году, изменения по ставкам УСН также прописаны. Речь о строке 101 в разделе 2.1.1 и 201 в разделе 2.2. Необходимо прописать код признака: 1 — стандартная; 2 — повышенная ставка.

Кроме этого, новая версия документа содержит показатель «Код налоговой льготы», который налоговики будут использовать для автоматизации сбора сведений о налоговых поступлениях в регионах.

Новая декларация может подаваться как в электронном, так и в бумажном формате.

Есть вероятность, что с 1 июля 2021 года будет отменена декларация для тех предпринимателей на УСН «доходы», которые используют онлайн-кассы. Пока в Госдуме рассматривается такой законопроект. Однако отказ от декларации предполагает, что в ФНС будут сами автоматически рассчитывать налог по фискальным документам. Это сопряжено с необходимостью технического апгрейда.

Новые обязанности работодателей

Свежие новости есть и для работодателей, причём независимо от режима, который они применяют:

- Сдавать отчётность по работникам в электронном виде придётся уже тогда, когда их численность превысит 10 человек, а не 25, как сейчас (статья 431 НК РФ).

- В связи с введением электронных трудовых книжек надо будет подавать в ПФР новую форму – СЗВ-ТД (закон от 01.04.1996 N 27-ФЗ в ред. от 16.12.2019). Срок сдачи – 15 числа месяца, следующего за месяцем, в котором работник был принят, уволен, переведён или подал заявление о формате трудовой книжки (бумажной или электронной). Если таких кадровых событий не было, то СЗВ-ТД сдаётся раз в год.

- Отчёты 2-НДФЛ и 6-НДФЛ за 2019 год надо сдать на месяц раньше, чем обычно – 1 марта (статья 230 НК РФ). Но учитывая, что эта дата в 2020 году выпадает на выходной, крайний срок сдачи переносится на 2 марта.

- Минфин предложил изменить ставку для налогообложения нерезидентов (с 30% на 13%), а также срок, в соответствии с которым физическое лицо получает этот статус. Вместо 183 дней за последние 12 месяцев это будет 90 дней пребывания на территории РФ. Пока предложение имеет статус законопроекта, но может быть принято в любой момент 2020 года, поэтому работодателям надо отслеживать этот вопрос.

- МРОТ с января 2020 года вырастет и составит 12 130 рублей. В некоторых регионах минимальную зарплату установят на более высоком уровне, чем федеральный МРОТ, уточнять сумму надо в соответствующем нормативном акте субъекта РФ.

- Если налоговая инспекция доначислит НДФЛ при проверке, работодатель будет платить его из своих средств, а не из доходов работника. Изменения в статью 226 НК РФ внесены законом № 325-ФЗ от 29.09. 2019 года. ФНС считает, что теперь работники не будут заинтересованы скрывать получение серых зарплат, потому что платить НДФЛ за свой счёт с таких доходов им больше не придётся.

Налоги для УСН

Упрощенная система налогообложения для ИП в 2021 году предусматривает уплату лишь одного налога – единого. В связи с этим ИП, применяющие данный режим, освобождены от уплаты НДС, НДФЛ и налога на имущество за некоторыми исключениями.

К таким исключениям относится:

- НДС, уплачиваемый при ввозе товаров на территорию РФ, при выставлении контрагенту счет-фактуры с выделенной суммой налога и в случаях, установленных ст. 160 и 174.1 НК РФ.

- Налог на имущество, уплачиваемый в случае включения недвижимости ИП в региональный перечень. В данном списке власти субъекта РФ указывают объекты, налоговая база по которым рассчитывается исходя из их кадастровой стоимости (ТЦ, административно-деловые центры и помещения в них).

Порядок и особенности расчета налога на УСН в 2021 году зависят от того, какой объект выбран: «Доходы» или «Доходы минус расходы».

УСН 6% (объект «Доходы»)

Индивидуальные предприниматели, выбравшие объект «Доходы», рассчитывают налог исходя из полученного дохода по следующей формуле:

(Доход х 6%) – страховые взносы – уплаченные авансовые платежи

Пример расчета налога для ИП в 2021 году (упрощенка 6 % без работников)

Расчет аванса за 1 квартал

– Доход за 1 квартал – 865 000 р.

– Страховые взносы, уплаченные в 1 квартале – 10 218 р.

Сумма авансового платежа к уплате за 1 квартал: (865 000 х 6%) – 10 218 = 41 682 рублей.

Расчет аванса за полугодие

– Доход за полугодие (1 квартал + 2 квартал) – 1 300 000 р.

– Страховые взносы за полугодие – 20 437 р.

Сумма авансового платежа к уплате за полугодие: (1 300 000 х 6%) – 41 682 – 20 437 = 15 881 рубль.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 1 920 000 р.

– Страховые взносы за 9 месяцев – 30 656 р.

Сумма авансового платежа к уплате за 9 месяцев: (1 920 000 х 6%) – 41 682 – 15 881 – 30 656 = 26 981 рубль.

Расчет налога за год

– Доход за год – 2 780 000 р.

– Страховые взносы за год – 40 874 р.

Сумма налога к уплате за год: (2 780 000 х 6%) – 41 682 – 15 881 – 26 981 – 40 874 = 41 382 рублей.

Особенности расчета налога на УСН 6% для ИП в 2021 году:

- Нет дохода – ничего платить не нужно. Если в отчетном периоде у предпринимателя не было никаких доходов, то ничего в бюджет платить не нужно. Связано это с тем, что платеж по УСН рассчитывается исходя из полученного дохода, а раз его нет – платить налог не с чего.

- Расчет платежей производится нарастающим итогом. При расчете налога на УСН доход берется за весь год, а не за отдельный квартал.

- Получен убыток – налог все равно придется уплатить. Если ИП в отчетном период вышел в убыток (расходы превысили доходы) ему все равно придется уплатить 6% от суммы полученного дохода. При этом учесть убыток при расчете налога в следующем году (как это могут ИП на УСН 15%) предприниматель не сможет.

- Страховые взносы можно учесть при расчете налога. Как было сказано выше, налог и авансы по УСН 6% ИП может уменьшить на взносы за себя в полном размере, если в 2021 году он вел деятельность без работников.

Предприниматели, имеющие наемных сотрудников, также могут снизить платеж по УСН на взносы за себя и сотрудников, но не более 50% от суммы налога.

УСН 15% (объект «доходы минус расходы»)

ИП на УСН 15% рассчитывают налог с разницы между доходами и расходами по следующей формуле:

(Доходы – Расходы) х 15%

Пример расчета налога на УСН 15% ИП без работников

Расчет аванса за 1 квартал

– Доход за 1 квартал – 1 250 000 р.

– Расход за 1 квартал – 980 000 р.

Сумма аванса, подлежащая уплате за 1 квартал: (1 250 000 – 980 000) х 15% = 40 500 рублей.

Расчет аванса за полугодие

Сумма аванса к уплате за полугодие: (1 870 000 – 1 400 000) х 15% – 40 500 = 30 000 рублей.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 2 620 000 р.

– Расход – 2 120 000 р.

Сумма аванса к уплате за полугодие: (2 620 000 – 2 120 000) х 15% – 40 500 – 30 000 = 4 500 рублей.

Расчет налога за год

– Доход за год – 3 790 000 р.

– Расход – 3 100 000 р.

Сумма аванса к уплате за полугодие: (3 790 000 – 3 100 000) х 15% – 40 500 – 30 000 – 4 500 = 28 500 рублей.

Особенности расчета налога на УСН 15% для ИП в 2021 году:

- Получен убыток – нужно уплатить минимальный налог. Если ИП получил убыток, ему необходимо будет уплатить минимальный налог – 1% с полученного дохода. Сумму убытка и минимального налога предприниматель сможет включить в расходы в следующем году.

- Если рассчитанный налог меньше 1% с дохода, то придется уплатить минимальный налог. Рассчитывая платеж по УСН в обычном порядке (с разницы между доходом и расходом), необходимо всегда сравнивать его с минимальным налогом. Платит ИП на УСН тот платеж, что выше.

- Расчет платежей нарастающим итогом. При расчете налога доходы и расходы берутся за весь год, а не за отдельный квартал.

- Страховые взносы включаются в расходы. При расчете налога на УСН 15% ИП может включить в расходы страховые взносы, уплаченные в 2021 году за себя. Ограничение в 50% в данном случае не действует.

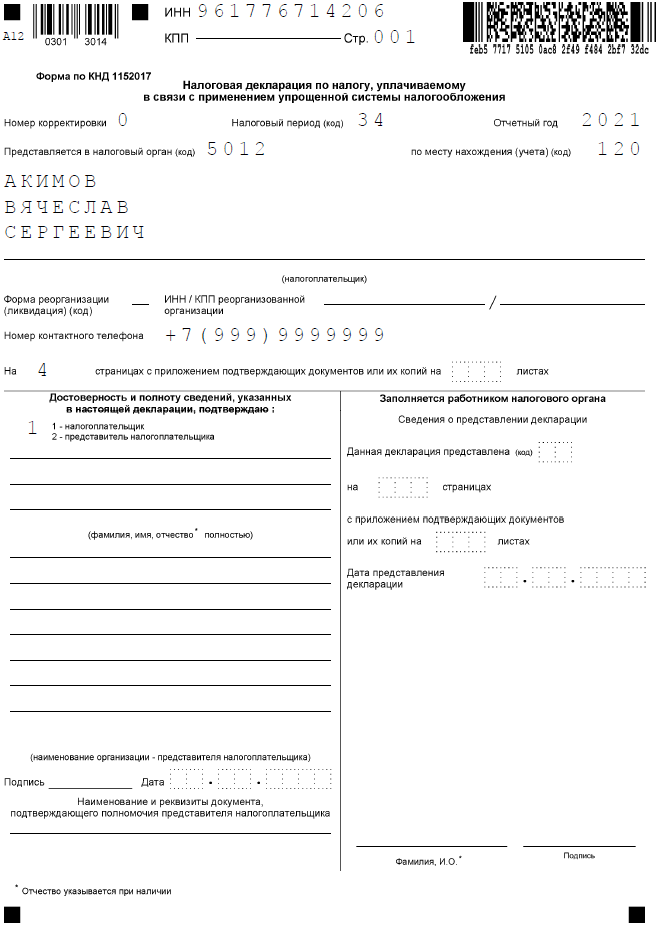

Нулевая декларация для ИП на УСН Доходы

Для УСН Доходы в декларации предусмотрены разделы 1.1. и 2.1.1. Есть также раздел 2.1.2. для тех, кто на этом варианте упрощёнки платит торговый сбор. Но поскольку мы заполняем нулевую отчётность, очевидно, что ИП не использует торговые объекты.

Поэтому, вместе с титульным листом, в нулевой декларации УСН Доходы будут заполнены всего 4 страницы. Рассмотрим их подробнее.

Титульная страница

Это стандартная страница для всех отчётов, где надо указать полное имя налогоплательщика, его ИНН и код налоговой инспекции, в которой он отчитывается. Кроме того, в каждой декларации есть свои коды. Все значения кодов можно найти в приложениях к приказам, которым утверждены отчётные формы.

Для заполнения титульной страницы нулевой декларации УСН нам понадобятся следующие коды:

- налоговый период – при сдаче отчёта за прошедший год это значение «34»;

- код по месту учёта или нахождения – для ИП это код «120».

Проверяем заполнение всех строк титульного листа:

- ИНН – указывается во всех официальных документах предпринимателя. Если вы его забыли, узнайте, как найти номер через сайт ФНС.

- КПП – этот код присваивается только организациям. ИП при ручном заполнении проставляет здесь прочерки, при заполнении на компьютере можно оставить пустые ячейки.

- Номер корректировки. Если вы подаёте первую декларацию за отчётный период, то выбирайте значение «0».

- Налоговый период – «34».

- Отчётный год – «2021» (если отчитываетесь за прошлый год, соответственно, укажите «2020»).

- Код места учёта ИП – впишите «120».

- ФИО индивидуального предпринимателя – фамилия, имя, отчество указывается по отдельности, с левого края, каждый раз в новой строке.

- Номер телефона для связи с ИП – без пробелов, скобок и прочерков.

- Количество страниц в заполненной декларации – в нашем примере это «4».

- Количество листов приложенных документов (при наличии). Если декларацию подаёт представитель ИП, то к ней прилагают доверенность. В таком случае в это поле надо вписать количество листов документа.

Переходим к левому нижнему блоку. Здесь указывают данные лица, которое сдаёт и подписывает декларацию. Проставьте «1», если этом сам предприниматель, или «2», если отчётность сдаёт представитель.

В строках «Фамилия, имя, отчество» вписывают данные только представителя, ИП здесь ничего не заполняют. При необходимости в самых последних строках укажите номер и дату выдачи доверенности.

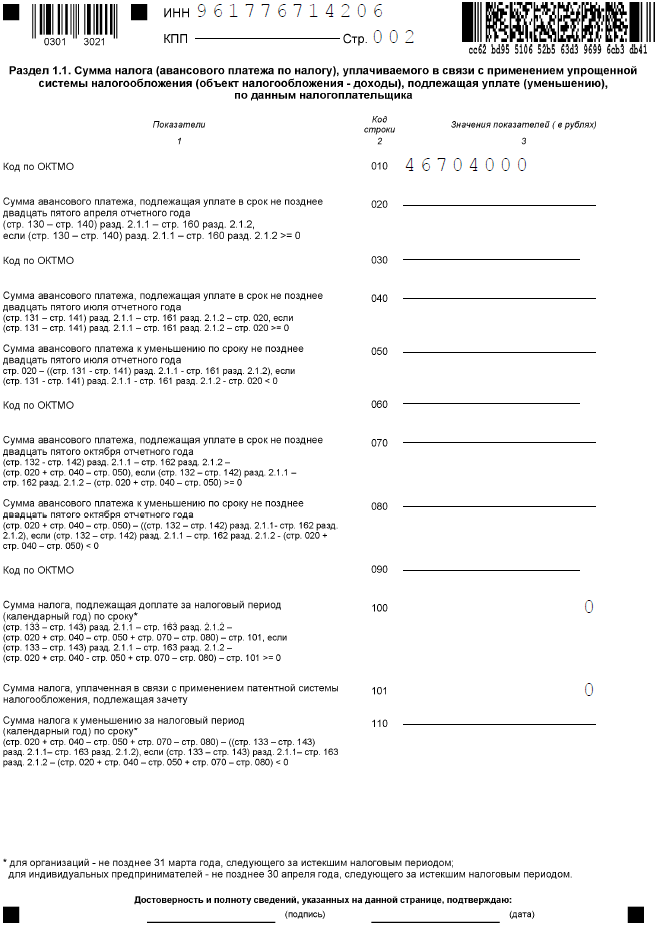

Раздел 1.1.

В этом разделе налоговый инспектор сразу видит суммы налоговых платежей, которые надо перечислить в бюджет. В нулевой отчётности, как мы уже говорили, налога к уплате нет, поэтому в соответствующих строках будут стоять прочерки.

Кроме того, здесь указывают код ОКТМО, то есть муниципального образования, где ИП стоит на учёте. Если в течение года код не менялся, то он вписывается один раз – в строку 010. При смене кода заполняют также строки 030, 060, 090.

В конце раздела 1.1. предприниматель или его представитель ещё раз подписывает декларацию, подтверждая расчёт налога.

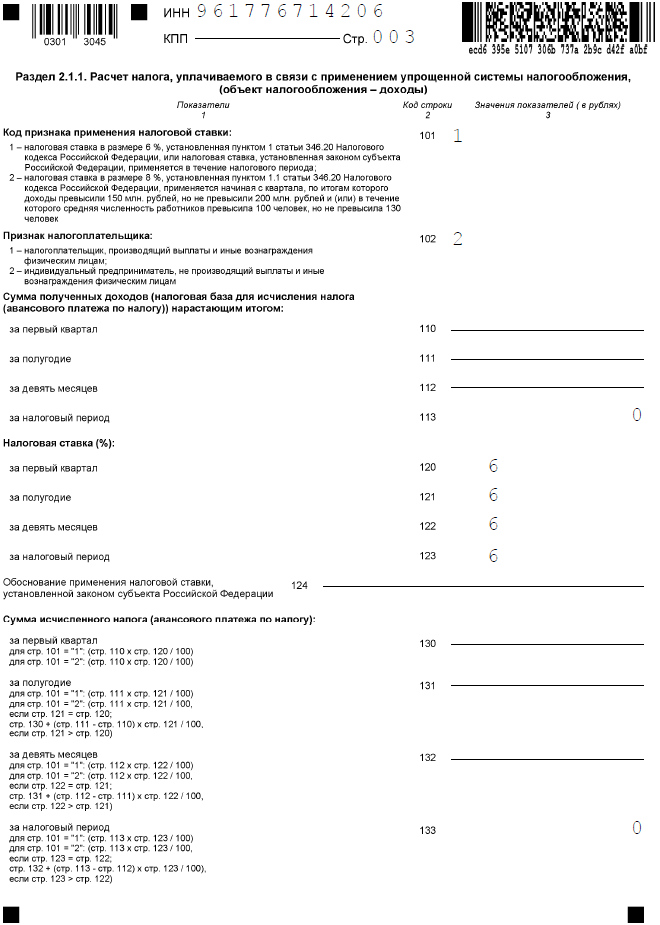

Раздел 2.1.1.

Сначала надо выбрать код признака применения налоговой ставки. В нашем примере это «1». Следующий код означает статус работодателя. Если ИП не ведёт деятельность, то и работников у него нет, поэтому выбираем значение «2».

Далее предприниматель показывает, как он рассчитывал налог. В нулевой декларации по строкам 110-113 и 130-133 будут стоять прочерки. Это означает, что доход ИП не получил, поэтому и налог не исчислен.

В строках 120-123 проставляется применяемая ставка, её стандартное значение «6.0». Строка 124 в таком случае не заполняется, потому что ИП не вёл деятельность, для которой установлена пониженная ставка.

Строки 140-143 тоже будут с прочерками, потому что здесь указывают только те суммы взносов, которые уменьшают исчисленный налог. В нулевой декларации их не будет.

Как ИП вести бухгалтерию самостоятельно: пошаговая инструкция 2021 года

Итак, на вопрос: «Обязан ли ИП вести бухгалтерский учет в 2021 году?» мы получили отрицательный ответ. Но хотя бухгалтерский учет ИП не ведут и не сдают бухгалтерскую отчетность, выше мы уже сказали, что вести документооборот, связанный с бизнесом, предпринимателям необходимо. С чего начать ведение бухгалтерии ИП? Читайте в нашей пошаговой инструкции.

Шаг 1. Сделайте предварительный расчет предполагаемых доходов и расходов вашего бизнеса. Эти данные потребуются вам при расчете налоговой нагрузки.

Шаг 2. Выберите налоговый режим. Узнать в подробностях, на каких режимах или системах налогообложения работает ИП в России, вы можете в статье: «Системы налогообложения: как сделать правильный выбор?». Здесь же мы только перечислим их: основная система налогообложения (ОСНО) и специальные налоговые режимы (УСН, ЕСХН, ПСН, НПД). От выбора системы налогообложения напрямую зависит налоговая нагрузка ИП. Суммы, которые вы должны выплачивать в бюджет, на разных режимах могут различаться в разы. Если вы не знаете, как сделать расчет налоговой нагрузки, рекомендуем вам получить бесплатную консультацию по налогообложению.

Как уменьшать налоговые платежи на УСН ИП с работниками

Если предприниматель нанимает работников, то авансовые платежи и сам налог можно уменьшить на сумму взносов, но не более, чем на 50%. При этом разрешено учитывать взносы, уплаченные не только за себя, но и за работников.

В общем случае ставка страховых взносов за работника составляет 30% от зарплаты и других платежей:

- на пенсионное страхование – 22%;

- на медицинское страхование – 5,1%;

- на социальное страхование – 2,9%.

Кроме того, надо уплатить взносы в ФСС, тариф которых, в зависимости от класса профессионального риска вида деятельности ИП, составляет от 0,2% до 8,5%.

Обратите внимание: с апреля 2020 года работодатели, которые признаются субъектами МСП, платят за работников взносы по сниженным тарифам, если выплаты превышают МРОТ.

✐ Пример ▼

За 2021 год ИП с работником заработал 1 780 450 рублей. Отразим получение доходов и уплаты взносов за себя и за работника в этой таблице.

|

Отчётный (налоговый) период |

Доход нарастающим итогом |

Уплаченные взносы нарастающим итогом |

|---|---|---|

|

Первый квартал |

335 000 |

18 000 |

|

Полугодие |

820 200 |

36 000 |

|

Девять месяцев |

1 340 250 |

54 000 |

|

Календарный год |

1 780 450 |

78 790 |

Рассчитанный налог с учётом авансовых платежей в этом примере составит 1 780 450 * 6% = 106 827 рублей, а взносов за ИП и за работника уплачено на сумму 78 790. С учётом ограничения в 50% рассчитанный налог можно уменьшить только до (106 827/2) 53413,5 рублей, хотя уплаченные взносы больше этой суммы. Как видим, финансовая нагрузка ИП-работодателя на УСН выше не только за счёт взносов за работников, но и из-за ограничения налоговой льготы.

Если у вас еще остались вопросы или вы хотите получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от 1С:

Сроки сдачи отчетности в 2021 году для ИП на УСН

Напоминаем, что сроки сдачи бухгалтерской отчетности для ИП не установлены, т.к. собственно бухгалтерский учет предприниматели не ведут. Сведем сроки сдачи отчетности для ИП с работниками на УСН в 2021 году в налоговый календарь:

|

Орган |

Отчет |

Период |

Срок сдачи |

|---|---|---|---|

|

ИФНС |

декларация по УСН |

год |

не позднее 30 апреля |

|

ИФНС |

2-НДФЛ |

год |

не позднее 1 марта |

|

ИФНС |

6-НДФЛ |

квартал |

не позднее конца месяца, следующего за кварталом |

| ИФНС |

единый расчет по взносам (новая форма) |

квартал | не позднее 30 числа месяца, следующего за кварталом |

|

ПФР |

СЗВ-М и СЗВ-ТД |

месяц |

не позднее 15 числа месяца, следующего за отчетным |

|

ФСС |

4-ФСС |

квартал |

не позднее 20 числа месяца, следующего за кварталом |

|

ФСС |

вид деятельности* |

год |

не позднее 15 апреля |

*ИП с работниками сдают в ФСС справку для подтверждения основного вида деятельности, только если они изменили ОКВЭД основной деятельности. Ежегодная сдача отчета не обязательна.

Итак, мы разобрались, какие отчеты сдает ИП на УСН в 2021 году с работниками. Список обширный, причем сдавать эту отчетность придется в полном объеме, даже если работник всего один.

Кассовый способ учета доходов при упрощенной системе налогообложения: нюансы

На упрощенной системе налогообложения по доходам важно определить момент признания доходов. Если доходы выражены в денежной форме, то факт их получения устанавливается в соответствии с датой поступления денег в кассу или на расчетный счет

Подтверждающий документ в данном случае — ПКО, кассовый чек, банковская выписка. На основании указанных документов формируются записи в книге учета доходов и расходов организаций и ИП на УСН (КУДиР, утверждена приказом Минфина РФ от 22.10.2012 № 135н).

Если расчеты ведутся в неденежной форме, то датой признания доходов считается день поступления имущества или же имущественных прав либо день погашения задолженности прочим способом. Для документального подтверждения поступления активов или имущественных прав может составляться акт приема-передачи, на дату составления которого и отражается доход в КУДиР.

В случае проведения взаиморасчетов датой признания дохода служит день подписания акта о взаиморасчетах фирмы. Подобные нюансы уточняются письмом Минфина от 24.10.2012 № 03-11-06/2/135.

Авансы, поступающие на расчетный счет или в кассу компании, по правилам кассового метода признаются в составе доходов днем их фактического зачисления, независимо от самого факта выполнения работ или отгрузки продукции, в счет которой поступил аванс (подп. 1 п. 1 ст. 251, п. 2 ст. 273 НК РФ).

Если организация ведет расчеты с покупателями с помощью электронной платежной системы (электронные деньги), датой признания доходов на упрощенке является тот момент, когда оператор списывает денежные средства со счета покупателя и зачисляет их на электронный счет продавца. Важная деталь такой операции заключается в том, что распоряжение о списании средств со счета покупателя и зачислении на счет контрагента должно осуществляться одновременно. Такое правило установлено п. 10 ст. 7 закона «О национальной платежной системе» от 27.06.2011 № 161-ФЗ.

***

На УСН компания может выбрать один из объектов налогообложения: доходы либо доходы, уменьшенные на величину расходов. Если выбрана упрощенка по доходам, то компании следует внимательно анализировать свои поступления, чтобы не включить в налоговую базу денежные средства, освобожденные от налогообложения.

С целью поддержки среднего и малого бизнеса в Российской Федерации и избавления предпринимателей от объёмного документооборота был введён упрощённый режим налогообложения. Этот вариант внесения обязательных взносов выбирает всё больше деловых людей. И тогда тема — как платить налоги ИП с УСН пошаговая инструкция 2019 года — выходит на первый план. Дадим подробную информацию по этому вопросу в предложенном материале.