Как узнать фсс по инн организации, код фсс по инн

Содержание:

- Изменения 2021 года

- Как получить скидку

- Подтверждение основного вида деятельности в ФСС в 2012 году

- Калькуляция взносов на травматизм: стандартная формула и льготирование

- Страховые взносы от несчастных случаев 2021 – тарифы в ФСС

- Общие сведения

- Какие есть дополнительные взносы

- Как узнать регистрационный номер ФСС

- Какие категории плательщиков вправе применять пониженные тарифы страховых взносов в 2020 году

- Как узнать к какому филиалу фсс относится организация по инн

- Скидка к установленному тарифу

- Взносы на страхование ИП

Изменения 2021 года

С 2021 года основная часть полномочий по взносам в социальные фонды перешла к налоговой службе России. Это в полной мере касается и страховых взносов в ФСС в 2021 году. В первую очередь, речь идет о контроле за отчислением по актуальным ставкам, взыскании долгов по ним, получении и анализе отчетов. Данные поправки уже присутствуют в нормативной базе. Так, с 1 января 2021 года Закон о страховых взносах № 212-ФЗ перестаёт существовать, а на его место приходит новая глава 34 в Налоговом кодексе.

Из Закона № 212-ФЗ о страховых взносах в НК РФ перекочевали правила:

- об отчетных периодах: первый квартал, полугодие и 9 месяцев;

- расчетном периоде: год;

- кто обязан платить: фирмы, ИП, адвокаты, нотариусы и иные частнопрактикующие специалисты;

- объект: те же выплаты;

- размеры пониженных тарифов страховых взносов;

- база для начисления взносов (правила почти те же).

Правда, придется иметь дело с новыми бланками отчетности, ведь отправлять ее придется в налоговые органы. Помимо этого, сдвинуты сроки сдачи отчетов.

Более детально прописаны критерии, которым нужно соответствовать, чтобы иметь право на пониженные тарифы страховых взносов в ФСС в 2021 году. Плюс пополнен перечень таких требований.

Момент потери права на пониженные тарифы страховых взносов в ФСС в 2021 году: теперь в НК РФ указано, что это происходит «задним числом» – с начала минувшего годового периода.

Самое основное, что касается страхователей, не претерпело глобальных перемен: порядок начисления и внесения в 2021 году взносов в ФСС остался прежним.

Контроль работы персонала: получить готовые отчёты в 2 клика?

Основные изменения:

- отчеты сдаются за первый квартал, полугодие и 9 месяцев. Содержат только алгоритм расчета;

- за расчетный период берется календарный год;

- формы некоторых документов перетерпели изменения: начали действовать формы бланков №22-24;

- сдвинулись сроки подачи отчетов в органы.

Перераспределение функций по приему взносов привело к тому, что теперь их приходится отчислять в две инстанции:

- в ФСС части, касающиеся больничных и материнства;

- в ПФР и ФОМС по-прежнему переводятся деньги индивидуальными предпринимателями за себя.

Законодательно порядок расчетовзакреплен в особой главе Налогового кодекса. Это привело к тому, что данные взносы теперь приравнены к движению бюджетных средств, то есть подчиняются соответствующим требованиям:

- в части правил оформления;

- в том числе, использования специальных реквизитов.

Куда перечислять

Все взносы, описанные в НК, плательщики обязаны вносить на счета соответствующего отделения ФНС:

- по месту регистрации;

- по месту нахождения филиала, ведущего отдельную бухгалтерию;

- ИП ориентируются на адрес прописки.

Платежки следует оформлять по каждому виду взноса отдельно (как ранее). Однако в 2021 году нужно использовать реквизиты, предусмотренные для бюджетных взносов. Сбор по травматизму перечисляется по старым правилам:

- в отделение ФСС, в котором зарегистрирован плательщик;

- по месту нахождения обособленного филиала;

- по месту жительства ИП (только благотворительные).

Изменились ли сроки

Согласно нормативным требованиям «несчастный» сбор должен попасть на счет ФСС до 15 числа месяца, следующего за отчетным.

В 2021 году в сфере уплаты страховых взносов произошли существенные изменения, которые остаются в силе в 2021 году. В частности администрирование некоторых видов страховых взносов было передано ФНС. В связи с этим актуальным стал вопрос о том, куда платить страховые взносы на травматизм в 2021 году. Как и прежде, страховые взносы на травматизм администрирует ФСС.

Напомним, изменения в уплате страховых взносов ИП «за себя» были рассмотрены в этой статье.

Измененный порядок заполнения платежных поручений в 2021 году опубликован тут.

Важно помнить, что на сумму платежей в ФСС влияет ряд факторов. В частности:

- вид деятельности организации (ИП);

- наличие льготы по этой категории взносов;

- действующие тарифы по взносам на травматизм.

ПОДРОБНЕЕ: Могу ли я поменять страховую компанию при ипотеке В 2021 году ФСС имеет следующие полномочия:

- контролировать поступление денег;

- рассчитывать суммы страховых платежей к уплате;

- требовать объяснений по взносам от страхователей.

Законодатели конкретизировали порядок расчета страховых платежей, а также установили расчетный и отчетный периоды.

Как получить скидку

Скидку к тарифу можно получить, если организация:

зарегистрирована и фактически действует три года или более;

своевременно платит текущие взносы на страхование от несчастных случаев и профзаболеваний;

на дату подачи заявления не имеет задолженности по страховым взносам на страхование от несчастных случаев и профзаболеваний;

не имеет страховых случаев со смертельным исходом.

Размер скидки рассчитывают по итогам работы организации за три года.

Это следует из положений пункта 1 статьи 22 Закона от 24 июля 1998 г. № 125-ФЗ и пунктов 3, 4 и 8 Правил, утвержденных постановлением Правительства РФ от 30 мая 2012 г. № 524.

Чтобы получить скидку на следующий год, не позднее 1 ноября текущего года в территориальное отделение ФСС России представьте заявление.

Скидки устанавливают с учетом сведений о специальной оценке условий труда, по результатам аттестации рабочих мест. Также учитывают итоги обязательных медицинских осмотров сотрудников по состоянию на 1 января текущего года. Раньше эти сведения нужно было подавать вместе с заявлением. Теперь же их отражают в таблице 10 раздела II формы 4-ФСС, поэтому подавать их дополнительно не требуется (абз. 2 п. 5 Правил, утвержденных постановлением Правительства РФ от 30 мая 2012 г. № 524, п. 29 Порядка, утвержденного приказом ФСС России от 26 февраля 2015 г. № 59).

Присвоенный организации тариф с учетом скидки рассчитывают так:

| Тариф, установленный организации на текущий год (%) | = | Тариф, соответствующий основному виду деятельности организации на текущий год | × | 100% – скидка (%) |

Решение об установлении скидки к тарифу на следующий год ФСС России должен принять не позднее 1 декабря текущего года. В течение следующих пяти дней ФСС России обязан уведомить организацию об установлении скидки.

Об этом сказано в пунктах 7 и 9 Правил, утвержденных постановлением Правительства РФ от 30 мая 2012 г. № 524.

Подтверждение основного вида деятельности в ФСС в 2012 году

Зачем нужно подтверждение основного вида деятельности?

«Порядок подтверждения основного вида экономической деятельности по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний – юридического лица, а также видов экономической деятельности подразделений страхователя, являющихся самостоятельными классификационными единицами»

утвержден приказом Минздравсоцразвития России № 55 от 31.01.2006г.

Установление процентной ставки отчислений от фонда оплаты труда по обязательному соцстрахованию от несчастных случаев на производстве соответствует классу профессионального риска вида экономической деятельности. Поэтому ежегодно до 15 апреля необходимо предоставлять в ФСС документы-подтверждения.

Основным видом экономической деятельности для коммерческих организаций считается тот вид, по которому в прошедшем году получен наибольший доход.

Если организация имеет несколько кодов ОКВЭД и не представляет в определенный срок документов подтверждения, то фондом будет установлен наивысший класс профессионального риска из всех заявленных видов.

Какие документы нужно представить?

Страхователь должен направить в Фонд следующие документы:• заявление о подтверждении;• справку-подтверждение;• копию пояснительной записки к бухгалтерскому балансу за прошлый год (кроме малых предприятий);• копии лицензий (при осуществлении деятельности, подлежащей лицензированию).

После получения документов, Фонд социального страхования в течение 14 дней направляет страхователю уведомление о размере страхового тарифа, соответствующего его классу профессионального риска, применяемого с начала текущего года.

Вновь созданные организации, не работавшие в предыдущем году, не подтверждают свою деятельность.

Страхователи, имеющие подразделения, которые занимаются не основными видами деятельности, могут обратиться в Фонд за признанием этих подразделений самостоятельными классификационными единицами. При выполнении определенных условий, подразделениям может быть установлен иной размер страхового тарифа.

На сегодняшний день установлено 32 различных тарифа страховых взносов от несчастных случаев: свой тариф для каждого класса профессионального риска, которых тоже 32 (ст. 21 Закона от 24.07.1998 N 125-ФЗ ). Все виды экономической деятельности отнесены к одному из таких классов (Классификация видов экономической деятельности, утв. Приказом Минтруда от 30.12.2016 N 851н).

В один класс попадают виды деятельности со схожими показателями производственного травматизма, профессиональных заболеваний и, как следствие, расходов на обеспечение по страхованию (ст. 3 Закона от 24.07.1998 N 125-ФЗ ). Чем выше класс (риск того, что работник может получить травму или заболевание, поскольку занят в данном виде деятельности), тем выше ставка взносов на страхование от несчастных случаев.

К примеру, издательская деятельность (код по ОКВЭД – 58.1) относится к 1 классу профессионального риска. И тариф страховых взносов на травматизм для издателей установлен в размере 0,2%. А добыча торфа (код по ОКВЭД – 08.92.1) – это уже 18 класс риска. И тариф взносов для таких организаций составляет 2,3%.

Формально размеры тарифов устанавливаются ежегодно (ст. 21 Закона от 24.07.1998 N 125-ФЗ ). Но в действительности их значения не менялись с 2006 года (ст. 1 Федерального закона от 31.12.2017 N 484-ФЗ, ст. 1 Закона от 22.12.2005 N 179-ФЗ ). Актуальные на 2018 год тарифы страховых взносов на травматизм приведены в таблице.

| Класс профессионального риска | Размер страхового тарифа, % | Класс профессионального риска | Размер страхового тарифа, % |

|---|---|---|---|

| I | 0,2 | XVII | 2,1 |

| II | 0,3 | XVIII | 2,3 |

| III | 0,4 | XIX | 2,5 |

| IV | 0,5 | XX | 2,8 |

| V | 0,6 | XXI | 3,1 |

| VI | 0,7 | XXII | 3,4 |

| VII | 0,8 | XXIII | 3,7 |

| VIII | 0,9 | XXIV | 4,1 |

| IX | 1,0 | XXV | 4,5 |

| X | 1,1 | XXVI | 5,0 |

| XI | 1,2 | XXVII | 5,5 |

| XII | 1,3 | XXVIII | 6,1 |

| XIII | 1,4 | XXIX | 6,7 |

| XIV | 1,5 | XXX | 7,4 |

| XV | 1,7 | XXXI | 8,1 |

| XVI | 1,9 | XXXII | 8,5 |

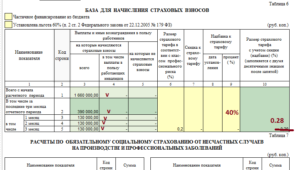

Калькуляция взносов на травматизм: стандартная формула и льготирование

Плательщик обязан исчислять взносы ежемесячно сразу после начисления заработка. Облагаемую базу могут составлять: оклад, доплата за стаж, надбавки, премиальные, отпускные, командировочные, вознаграждения по договорам ГПХ.

Стандартная формула калькуляции оплачиваемой суммы взносов на травматизм одинакова для всех обязанных лиц: заработок * страховой тариф. К числу заработка в этом случае относят только те выплаты, которые облагаются страховыми взносами. Перечень сумм, с которых не исчисляют взносы, обозначен в статье 20.2 ФЗ № 125. Так, не удерживаются страховые суммы с государственных пособий, платежей за обучение, компенсаций за работу в опасных условиях, начислений при ликвидации организации. Предельной базы для подсчета этого вида страхования не установлено.

Размер взноса на травматизм, который по результатам подсчетов подлежит уплате, обязанное лицо вправе снизить на величину некоторых выплат. К ним относят:

- Отпускные по дополнительному отдыху (отпуск для санаторного лечения по путевке ФСС).

- Пособие по больничному листу (в случае несчастного случая на производстве либо профзаболевания).

- Иные виды финансирования, которые осуществляются с целью снижения травматизма на производстве.

При калькуляции учитываются также льготы, на которые вправе рассчитывать отдельные категории плательщиков. К примеру, ИП вправе платить взносы за инвалидов 1, 2, 3 групп в размере 60% от общепринятых тарифных ставок. Организация (ИП) может получить скидку к тарифной ставке при наличии следующих условий:

- Деятельность осуществляется на протяжении как минимум 3 лет с момента регистрации.

- Отсутствуют «страховые» долги.

- Не было страховых случаев с летальным исходом.

- Все платежи по страхованию вносятся исправно и вовремя.

Страховые взносы от несчастных случаев 2021 – тарифы в ФСС

Страховые взносы – обязательные платежи, которые предприятие перечисляет на специальный счет ежемесячно. Это денежная компенсация в защиту интересов работника, травмировавшегося на производстве. Независимо от того, что платежи регулярные и вносятся на каждого работника индивидуально, денежные средства выплачиваются после наступления страхового случая.

Как устроена российская система обязательного пенсионного страхования

В ФСС тарифы в 2021 году от несчастных случаев остаются такие же, как и в предыдущем, но само администрирование претерпело некоторые изменения. Далее разберемся с особенностями начисления страховых взносов!

Кто выступает плательщиком?

Кто выступает плательщиком?

Плательщиками взносов на случай травматизма выступают юридические лица (предприятия всех форм собственности) и индивидуальные предприниматели за своих работников. Начисляется на сумму заработной платы.

За сотрудников, с которыми заключается договор ГПХ, где не прописаны условия страхования, работодатель вносить средства не обязан.

К перечню выплат не относится:

- единовременная материальная помощь;

- выплаты больничных листов;

- выходные пособия;

- суммы, которые выплачиваются при причиненном вреде на производстве;

- некоторые другие выплаты определены законодательством.

Детально о суммах выплат, на которые не начисляются взносы по травматизму, можно узнать, прочитав ФЗ №125.

Отчисления на травматизм делают на такие виды поступлений:

- зарплата;

- премиальные;

- компенсация за отпуск;

- надбавки.

На целевые государственные выплаты, расходы на повышение квалификации персонала, выплаты при ликвидации предприятия отчисления не производятся.

Фсс тарифы 2021 от несчастных случаев

Фсс тарифы 2021 от несчастных случаев

Чтобы предпринимателю узнать, какую ставку по травматизму ему необходимо вносить, нужно знать основной вид деятельности организации. Всего существует 32 класса, которые включают в себя перечень видов, сгруппированных согласно классам профессионального риска. Для каждого присвоен индивидуальный код ОКВЭД.

С 01.01.2021 действует приказ №851Н. Он определяет новые правила классификации. Вид деятельности подтверждается ежегодно. Для того чтобы органы ФСС назначили тариф, по которому будет рассчитана ставка травматизма, нужно до 15 апреля текущего года направить подтверждающие документы:

- справку утвержденной формы;

- подтверждающее заявление;

- расшифровку баланса для предприятий за предыдущий период. ИП не обязаны предоставлять отчетность.

Формы заявления и справки можно посмотреть в приложениях к приказу №55 Минздравсоцразвития.

В ФСС тарифы 2021 года от несчастных случаев колеблются от 0,2 до 8,5.

Если налогоплательщик не предоставит документы, тогда ФСС самостоятельно присвоит класс профессионального риска, при этом выбирается наибольшая ставка – 8,5. Поэтому документы нужно подавать вовремя, ведь оспорить тариф, согласно новым правилам, действующим с этого года, будет невозможно.

Налоги для пенсионеров в 2021 году

Методика расчета

Методика расчета

Страховые взносы от несчастного случая в 2021 рассчитываются бухгалтером ежемесячно путем умножения базы по взносам на тарифную ставку.

База взноса – это количество денег, которое получил работник за отчетный месяц. Сюда может входить не только заработная плата, но и другие денежные вознаграждения, рассмотренные выше. Рассчитывается как разница между выплатами по трудовому договору и не облагаемыми взносами.

Пример. Предприятие «Красный луч» занимается добычей кобальтовой руды – 07.29.22. Это 32 класс риска.

Для этой группы присвоен тариф 8,5, так как это опасный вид деятельности, травмы, полученные на работе, могут иметь серьезные последствии, тянущие за собой большие финансовые траты.

Фонд зарплаты работников в марте 2021 года – 2,4 млн. руб. Отдельным работникам была выплачена материальная помощь в размере 17 тыс. рублей. Исходя из этого:

- база взноса=2400000-17000=2383000 руб.;

- сумма отчислений=2383000*8,5%=202555 руб.

Полученная сумма отчисляется компанией на специальный счет в ФСС.

Льготные ставки

Льготные ставки

В 2021 году продолжают действовать пониженные ставки для некоторых видов деятельности:

- предприятия, которые относятся к категории льготных – благотворительность, строительство, сфера образования, здравоохранения и др., если они в год получают доход в размере не больше 79 млн. руб.;

- фармперсонал аптек;

- предприятие, которое ведет финансовую деятельность в определенных законом свободных экономических зонах;

- IT-компании;

Таких категорий большое количество. Ставка колеблется от 0 до 2%. Полный перечень приведен в ст. 427 НК РФ.

Общие сведения

Обеспечение безопасности на предприятии — важнейшая задача каждого руководителя. При условии ее успешной реализации никто не застрахован от несчастных случаев. Работодатель обязан предоставить своим сотрудникам определенные гарантии, в том числе — за счет специальных выплат.

Страховые взносы — это обязательные платежи, рассчитываемые по специальному тарифу, которые все работодатели должны ежемесячно перечислять страховщику. Это денежная компенсация, призванная защитить интересы работника в случае получения им травмы на производстве или профессионального заболевания. Страховые платежи носят регулярный характер, вносятся за каждого работника индивидуально и выплачиваются только после наступления страхового случая.

Страхователями являются работодатели, с которыми сотрудник заключил трудовой договор — это могут быть как индивидуальные предприниматели, так и юридические лица. Если же персонал работает по гражданско-правовому договору, то обязанность по уплате страховых взносов снимается, за исключением случаев, когда договор предусматривает такое условие.

Страховые отчисления на травматизм делают со следующих поступлений:

- заработная плата;

- премии и надбавки;

- отпускные.

При этом единовременная материальная помощь, больничные, выходные пособия, расходы на переподготовку и целевые выплаты от государства никакими отчислениями не облагаются (статья 20.2 №125-ФЗ).

Ежегодно Правительство пересматривает нормативы страховых взносов и принимает решения о внесении изменений или сохранении прежних показателей. 12 декабря 2020 года Госдума приняла в третьем чтении законопроект № 556366-7 «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2020 год и на плановый период 2020 и 2021 годов», которым установила, что взносы исчисляются и уплачиваются по тарифам, указанным в ФЗ от 22.12.2005 № 179-ФЗ.

Какие есть дополнительные взносы

В 2019 году были приняты новые ставки по набавкам к тарифу за травматизм.

Таблица дополнительных ставок:

Класс, принятый для обозначения условий, в которых осуществляется трудовая деятельность

Дополнительный тариф, установлен в %

Оптимальный

1

Допустимый

2

Вредный

3,1 -3,4

От 2 до 7

Опасный

4

8

Правительством были установлены определенные тарифы по надбавкам, скидкам, которые начисляются гражданам, получившим травму на предприятии.

При этом необходимо иметь ввиду то, что даже присвоенный ранее тариф может быть уменьшен, либо увеличен через определенное количество времени, за счет назначения дополнительных надбавок или скидок, которые установлены законом.

Кроме основных тарифов, которые были установлены статьей 34 Налогового кодекса РФ, установлены различные дополнительные взносы, которые могут быть применены в отношении граждан, которые заняты на опасном, вредном производстве.

Чаще всего, такие ставки назначаются людям, работающим на компаниях, где добываются полезные ископаемые (под землей), либо в горячих цехах.

Перечень работ, которые признаются государством опасными, приведет в Списке ФЗ № 400. Для того, чтобы определить размер взносов, необходимо пройти специальную проверку, во время которой будет выполнена оценка опасности труда.

Если же такая оценка не была выполнена, то будет установлен стандартный тариф – 9% для работ простого списка №1 и 6% для работ второго списка.

Человек, который выполняет сложную работу на вредном производстве должен убедиться в том, что работодатель оплачивает за него взносы в ФСС. Так, в случае, если наступит тяжелая ситуация, и гражданин пострадает, ему будет выплачена компенсация. Размер пособия полностью зависит от того, какой уровень опасности производства был установлен при проверке.

Заполняя отчет по форме 4-ФСС, необходимо правильно указывать свой регистрационный номер страхователя, а также код подчиненности, иначе отчет не будет принят Фондом соцстраха. Что это за код, и каким образом плательщик взносов может его узнать, чтобы избежать нарушения сроков сдачи отчетности и штрафов со стороны Фонда? Выясним это в данной статье.

Как узнать регистрационный номер ФСС

После регистрации юридического лица в ФСС новый страхователь получает письмо с присвоенным ему идентификационным номером ФСС. Этот код дается один раз и не может быть изменен в отношении конкретного юридического лица. Необходимо отметить, что существует особое соглашение о сотрудничестве между ФСС и Почтой России, поэтому данные письма всегда вручаются в руки своему адресату.

Еще один способ связан с получением выписки из налоговой: номер ФСС всегда будет указан в выписке из ЕГРЮЛ или ЕГРИП. Заказать получение документа можно в своем отделении ФНС или через Интернет. В последнем случае процедура может быть бесплатной, но займет не менее 24 часов. К слову, таким же способом можно узнать регистрационный номер ПФР по ИНН, определить своего регистратора и т.д.

Какие категории плательщиков вправе применять пониженные тарифы страховых взносов в 2020 году

К категориям плательщиков, для которых установлены пониженные страховые тарифы, относятся (ст. 427 НК РФ):

- организации, осуществляющие деятельность в сфере информационных технологий (IT-компании);

- плательщики, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов;

- некоммерческие организации (за исключением государственных (муниципальных) учреждений), применяющие УСНО и осуществляющие в соответствии с учредительными документами деятельность, указанную в пп. 7 п. 1 ст. 427 НК РФ;

- благотворительные организации, применяющие УСНО;

- организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 № 244-ФЗ «Об инновационном центре «Сколково» либо участников проекта согласно Федеральному закону от 29.07.2017 №216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации»;

- резиденты свободной экономической зоны в соответствии с Федеральным законом от 29.11.2014 № 377-ФЗ «О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя»;

- резиденты территории опережающего социально-экономического развития;

- резиденты свободного порта Владивосток согласно Федеральному закону от 13.07.2015 № 212-ФЗ «О свободном порте Владивосток»;

- резиденты особой экономической зоны в Калининградской области в соответствии с Федеральным законом от 10.01.2006 № 16-ФЗ «Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации»;

- российские организации, осуществляющие производство и реализацию анимационной аудиовизуальной продукции;

- плательщики, получившие статус участника специального административного района в соответствии с Федеральным законом от 03.08.2018 №291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края», производящие выплаты и иные вознаграждения членам экипажей судов.

Сводная таблица пониженных ставок страховых взносов в 2020 году

|

Категории плательщиков страховых взносов, имеющие право на применение пониженных тарифов |

Ставка страховых взносов, % |

||

|

В ПФР |

В ФСС |

В ФФОМС |

|

|

Некоммерческие компании, находящиеся на УСНО, осуществляющие деятельность в областях культуры, здравоохранения, образования, науки |

20 |

||

|

Благотворительные организации, применяющие УСНО |

20 |

||

|

Организации, работающие в ИТ-индустрии: разработчики программного обеспечения, тестировщики, установщики и продавцы компьютерных программ |

8 |

2 |

4 |

|

Наниматели членов экипажей российских судов* |

|||

|

Предприятия — резиденты «Сколково» |

14 |

||

|

Изготовители мультфильмов, видео- и аудиопродукции |

8 |

2 |

4 |

|

Резиденты свободной экономической зоны в Крыму и Севастополе |

6 |

1,5 |

0,1 |

|

Предприятия, ведущие деятельность на территориях опережающего экономического развития |

6 |

1,5 |

0,1 |

|

Резиденты порта Владивосток |

6 |

1,5 |

0,1 |

|

Резиденты свободной экономической зоны в Калининградской области |

6 |

1,5 |

0,1 |

* Нулевые ставки можно использовать только в отношении выплат указанным членам экипажей. По доходам прочих сотрудников работодатели применяют обычные тарифы.

Обратите внимание, что с 2020 года право на применение пониженных тарифов страховых взносов утратили следующие категории плательщиков:

· хозяйственные общества и партнерства, которые на практике применяют или внедряют результаты интеллектуальной деятельности, исключительные права на которые принадлежат их учредителям либо участникам — бюджетным или автономным научным учреждениям либо бюджетным или автономным образовательным организациям высшего образования;

· организации и предприниматели, которые заключили соглашения о технико-внедренческой деятельности и которые производят выплаты сотрудникам, работающим в технико-внедренческих или промышленно-производственных особых экономических зонах;

· организации и предприниматели, которые заключили соглашения о ведении туристско-рекреационной деятельности и которые производят выплаты тем сотрудникам, кто работает в туристско-рекреационных особых экономических зонах, объединенных решением Правительства РФ в кластер.

Как узнать к какому филиалу фсс относится организация по инн

Произошедшие перемены в законодательстве позволили организациям и предпринимателям отправлять отчетные документы через портал государственных услуг. Все файлы обязательно шифруются и подписываются личной электронной подписью. Вся процедура проводится с помощью специализированного программного обеспечения.

Индивидуальный предприниматель, в отличие от организации, должен обратиться за присвоением регистрационного номера в Фонде социального страхования сразу же после заключения первого трудового договора, поскольку, если он этого не сделает, к нему будут применены штрафные санкции, которые с каждым годом только возрастают.

Скидка к установленному тарифу

ФСС может определить тариф на год с учетом скидки или надбавки. Возможность изменения показателя тарифа основана на отраслевых показателях. На вероятность снижения скидки влияют показатели:

- Сравнение сумм, полученных от страхователей и выплаченных в связи с НС и ПЗ.

- Число страховых случаев, приходящихся на 1000 работников.

- Длительность периода нетрудоспособности по одному случаю.

- Своевременность прохождения работниками медосмотров при необходимости проверок в соответствии с обязательными требованиями.

Для получения скидки на следующий год предприятие должно обратиться с заявлением не позднее 1 ноября текущего года. Документ оформляется в бумажной или электронной форме. Решение о предоставлении скидки принимается ФСС после рассмотрения документов предприятия. О предоставлении или отказе в скидке фонд принимает решение не позднее 1 декабря. Для получения скидки потребуется выполнить ряд обязательных условий:

- Период страхования предприятия и фактического ведения деятельности с осуществлением платежей не менее 3 лет.

- Своевременная уплата взносов на предупреждение НС и ПЗ.

- Отсутствие за время ведения деятельности страховых случаев со смертельным исходом.

- Отсутствие долгов по начисленным взносам на дату обращения.

Вопрос № 1. Предусмотрен ли штраф при отсутствии документов от предприятия на установление класса риска и тарифа для отчислений?

При отсутствии своевременно поданных документов в ФСС на установление тарифа штраф не налагается.

Вопрос № 2. Может ли ФСС изменить тариф для отчисления взносов при наличии в учредительных документах организации единственного кода ОКВЭД?

Если предприятием заявлен единственный ОКВЭД, ФСС не имеет оснований для изменения класса и тарифа при отсутствии подтверждения. Изменить данные фонд имеет возможность только по многопрофильным предприятиям.

Взносы на страхование ИП

Индивидуальные предприниматели обязаны перечислять за себя только два вида платежей: на медицинское и пенсионное обеспечение. Эти взносы установлены в фиксированном размере и не зависят от системы налогообложения ИП.

Конкретные суммы взносов ИП за себя можно найти в статье 430 НК РФ, причём установлены они сразу на три года.

Страховые взносы на ОМС и ОПС за себя

| Год | Обязательное медицинское страхование | Обязательное пенсионное страхование | Всего |

|---|---|---|---|

| 2021 | 8 426 | 32 448 | 40 874 |

| 2022 | 8 766 | 34 445 | 43 211 |

| 2023 | 9 119 | 36 723 | 45 842 |

Если доходы предпринимателя в 2021 году превысят 300 000 рублей, то дополнительно к взносам, указанным в таблице, надо перечислить 1% от суммы свыше этого лимита. Например, при годовом доходе в 540 000 рублей дополнительный взнос составит (540 000 – 300 000) * 1%) 2 400 рублей.

Освободиться от уплаты взносов за себя можно, если ИП станет плательщиком НПД, но надо соблюдать ограничения этого режима. Кроме того, взносы можно не платить, если предприниматель находится в отпуске по уходу за ребенком, призван на военную службу, ухаживает за пожилым человеком старше 80 лет или инвалидом и поэтому не ведёт бизнес.

Однако отказываться от уплаты взносов за себя надо обдуманно. Во-первых, в этом случае ИП не сможет рассчитывать на страховую пенсию. Во-вторых, перечисленные взносы уменьшают налоги на всех режимах, кроме НПД. Поэтому перед принятием такого решения рекомендуем обратиться на бесплатную консультацию по налогообложению.