Отчетность при закрытии ип в 2021 году

Содержание:

- Примеры заполнения декларации УСН Доходы для ИП

- Штрафные санкции

- Как заполнить документ?

- Страховая отчетность при закрытии ИП с сотрудниками

- Нулевая отчетность

- Ликвидация ИП по шагам

- Требования к ликвидационной декларации

- «Страховая» отчетность при закрытии ИП

- Статистическая отчетность

- Перечень деклараций при закрытии ИП

- Добровольное закрытие ИП

- Частые вопросы по закрытию ИП

- Страховой отчет при закрытии работодателя

Примеры заполнения декларации УСН Доходы для ИП

А теперь на конкретных примерах рассмотрим заполнение декларации УСН 6 для ИП.

Пример 1.

Индивидуальный предприниматель без работников получил в течение 2020 года следующие доходы:

- первый квартал — 243 000 руб.;

- второй квартал -172 000 руб.;

- третий квартал — 319 000 руб.;

- четвёртый квартал — 192 000 руб.

Кроме того, в течение года ИП каждый квартал платил за себя фиксированные страховые взносы по частям:

- первый квартал — 10 000 руб.;

- второй квартал — 8 000 руб.;

- третий квартал — 12 000 руб.;

- четвёртый квартал – 10 874 руб.

Это позволило сразу уменьшать авансовые платежи за каждый отчётный период. В декларации при этом будут отражаться не только начисленные авансовые платежи (6% от дохода), но и суммы авансов, уменьшенные на уплаченные взносы.

Обратите внимание, что в налоговом учёте для УСН Доходы учитываются не кварталы, а отчётные периоды:

- первый квартал;

- первое полугодие;

- девять месяцев.

При этом полученные доходы, авансовые платежи и уплаченные страховые взносы рассчитываются нарастающим итогом с начала года. В таблице это выглядит так.

|

Период |

Доходы |

Исчисленный налог |

Страховые взносы |

|---|---|---|---|

|

Первый квартал |

243 000 |

14 580 |

10 000 |

|

Первое полугодие |

415 000 |

24 900 |

18 000 |

|

Девять месяцев |

743 000 |

44 040 |

30 000 |

|

Календарный год |

926 000 |

55 560 |

40 874 |

У этого предпринимателя нет работников, что даёт ему право уменьшать исчисленные авансовые платежи на всю сумму уплаченных в отчётном периоде взносов. Например, за первый квартал вместо 14 580 рублей авансового платежа ИП заплатит только 4 580 рублей. Причина в том, что рассчитанный авансовый платеж уменьшен на 10 000 рублей уплаченных страховых взносов.

В результате исчисленный налоговый платеж за год (с учётом авансовых платежей) без ограничений уменьшается за счёт уплаченных за себя взносов. Заплатить по итогам года останется только 646 рублей.

Пример 2.

Если у предпринимателя есть работники, то он тоже вправе уменьшать исчисленные налоговые платежи за счёт уплаченных взносов. Однако здесь уже действуют ограничения: налоговые платежи можно уменьшить не более, чем на 50%. Посмотрим, как это выглядит в цифрах.

ИП с работниками получил в течение 2020 года следующие доходы:

- первый квартал — 643 000 руб.;

- второй квартал — 810 000 руб.;

- третий квартал — 540 000 руб.;

- четвёртый квартал — 920 000 руб.

В течение года предприниматель платил страховые взносы не только за себя, но и за работников:

- первый квартал — 30 000 руб.;

- второй квартал — 48 000 руб.;

- третий квартал — 45 000 руб.;

- четвёртый квартал – 27 000 руб.

Сведём полученные доходы, авансовые платежи и уплаченные страховые взносы нарастающим итогом с начала года в таблицу.

|

Период |

Доходы |

Исчисленный налог |

Страховые взносы |

|---|---|---|---|

|

Первый квартал |

643 000 |

38 580 |

30 000 |

|

Первое полугодие |

1 453 000 |

87 180 |

78 000 |

|

Девять месяцев |

1 993 000 |

119 580 |

123 000 |

|

Календарный год |

2 913 000 |

174 780 |

150 000 |

В декларации ИП с работниками будут видны только те суммы взносов, которые уменьшают рассчитанные налоговые платежи не более, чем на 50%. Например, при уменьшении авансового платежа за первый квартал в строке 140 отображается сумма 19 290 (50% от 38 580 рублей), хотя страховых взносов было уплачено 30 000 рублей.

Всего же, в течение года ИП-работодатель смог учесть при уменьшении налога только 87 390 рублей страховых взносов, а не всю сумму в 150 000 рублей.

Если при заполнении своей декларации вы столкнетесь с какими-то трудностями, рекомендуем обратиться на бесплатную консультацию специалистов 1С:БО.

Штрафные санкции

Полученное уведомление не освобождает от сдачи оставшихся деклараций. Если необходимые документы не поданы в указанные сроки, теперь уже бывшему предпринимателю грозят штрафы:

| Нарушение | Штраф (рублей) | |

| Непредоставление | Декларации | 1000 за месяц просрочки |

| НДФЛ | 1000 за месяц просрочки | |

|

СЗВ-М |

500 за указанного в справке сотрудника | |

| РСВ-1 | 5% от взносов за последние 3 месяца периода просрочки | |

| 4-ФСС | 5% от взносов за последние 3 месяца периода просрочки + дополнительный штраф, объем которого зависит от срока просрочки | |

| Неуплата налога | 5% от неуплаченной суммы за месяц просрочки | |

| Ошибки в заполнении электронных деклараций | 200 рублей | |

|

Налоговые махинации |

20% от корректной суммы взноса | |

| Несоблюдение правил сдачи СЗВ-М | 1000 рублей |

Необходимая отчетность может быть сдана и после ликвидации бизнеса. Но выплата долгов в таком случае производится физическим лицом, а не предпринимателем.

Проверка долга перед налоговой

Бесплатная онлайн налоговой задолженности по ИНН

Узнать задолженность

Мне нравитсяНе нравится

Как заполнить документ?

Есть два основных отличия декларации при ликвидации ИП от обычной:

- Применяется другой код для налогового периода.

- Отчетность подается не за календарный год, а за последний налоговый период (об этом ниже).

Существует 4 кода налогового периода для ИП на УСН:

- «34» – за календарный год;

- «50» – применяется, если были произведены реорганизация (ликвидация) организации или закрытие ИП;

- «95» – применяется, если предприниматель поменял режим налогообложения;

- «96» – применяется, если была прекращена предпринимательская деятельность на УСН.

В ликвидационной декларации ИП нужно использовать код «50».

Какой налоговый период подается?

Согласно 3 пункту статьи 55 НК РФ при закрытии ИП последним налоговым периодом считается время с 1 января по дату снятия ИП с учета.

Пример. Иванов Петр Сергеевич решил закрыть ИП в апреле 2021 года и подал заявление по форме Р26001. После этого его снимают с учета в течение 5 рабочих дней (пункт 1 статьи 8 Закона от 08.08.2001 N 129-ФЗ).

Иванову выдают лист записи ЕГРИП по форме Р60009, в котором есть текст «внесена запись о прекращении физическим лицом деятельности в качестве индивидуального предпринимателя «28» апреля 2021 года».

Именно эта дата и будет считаться окончанием налогового периода. Тогда налоговый период для декларации Иванова – с 1 января по 28 апреля 2021 года.

Пошаговое заполнение

Рассмотрим пошаговое заполнение декларации ИП на УСН для Иванова П.С. Данные для заполнения:

- ИП Иванов Петр Сергеевич.

- Город проживания Чебоксары.

- Прекратил деятельность в качестве ИП 28 апреля 2021 года.

- ОКВЭД – 71.20.9.

- Объект налогообложения «доходы».

- Ставка налога 6%.

- Наемных работников нет.

Титульный лист:

| Графа | Заполнение |

| ИНН | 111111111111 |

| Корректировка | |

| Код налогового периода | 50 |

| Отчетный год | 2021 |

| Код налогового органа | 2130 (для г. Чебоксары) |

| Код по месту нахождения | 120 |

| Налогоплательщик | Иванов Петр Сергеевич |

| ОКВЭД | 71.20.9 |

| Номер телефона | 89991119999 |

| На страницах | 3 |

| Подтверждение достоверности и полноты сведений | 1 (налогоплательщик) |

| Подпись и дата |

Далее раздел 2.1.1:

| Графа | Заполнение |

| ИНН | 111111111111 |

| 102 | 2 |

| 110, 111 | За первый квартал – 50 000 р., за полугодие – 60 000 р. |

| 120, 121, 123 | 6 |

| 130, 131, 133 | За первый квартал – 3 000 р. (число в строке 110 умножаем на число в строке 120, а результат делим на 100), за полугодие – 3 600 р. (число в строке 111 умножаем на число в строке 121, а результат делим на 100), за налоговый период – 3 600 р. (число в строке 113 умножаем на число в строке 123, а результат делим на 100) |

| 140, 141, 143 | За первый квартал – 3 000 р., за полугодие – 3 600 р., за налоговый период – 3 600 р. (указываются суммы взносов, не превышающие авансовые платежи) |

Раздел 1.1:

| Графа | Заполнение |

| ИНН | 111111111111 |

| 010 | 97701000 |

| 020 | Раздел 2.1.2 в примере не заполнялся, поэтому считаем следующим образом: из строки 130 раздела 2.1.1 вычитаем строку 140 того же раздела. Расчет: 3 000 – 3 000 = 0. В строках с нулями ставим прочерк |

| 040 | Считаем: из строки 131 раздела 2.1.1 вычитаем строку 141 того же раздела, а затем из результата вычитаем строку 020. Расчет: 3 600 – 3 600 – 0 = 0 |

| 050 | Считаем: из строки 131 раздела 2.1.1 вычитаем строку 141 того же раздела, а затем результат вычитаем из строки 020. Расчет: 0 – (3 600 – 3600) = 0 |

| 100 | Считаем: из строки 133 раздела 2.1.1 вычитаем строку 143 того же раздела, запоминаем результат. Затем складываем строку 020 со строкой 040 и вычитаем строку 050. Второй результат вычитаем из первого. Расчет: (3 600 – 3 600) – (0 + 0 – 0) = 0 |

| 110 | Считаем: складываем строки 020 и 040, вычитаем 050, запоминаем результат. Затем из строки 133 раздела 2.1.1 вычитаем строку 143 того же раздела. Из первого результата вычитаем второй. Расчет: (0 + 0 – 0) – (3 600 – 3 600) = 0 |

| Подпись и дата |

- Скачать бланк декларации УСН при закрытии ИП

- Скачать образец заполнения декларации УСН при закрытии ИП

Особенности оформления в середине года

Подавая ликвидационную декларацию в середине года, нужно отображать данные только за отработанное время. В примере Иванов П.С.

заполнил Раздел 2.1.1. только для полей с названиями «за первый квартал», «за полугодие» и «за налоговый период», оставив поля «за девять месяцев» пустыми, так как его ИП сняли с учета во II квартале (28 апреля).

Еще одна особенность – код налогового периода, отличный от обычного: 50 вместо 34.

Сумма фиксированных страховых взносов за неполный календарный год рассчитывается пропорционально количеству отработанных месяцев. А за неполный месяц – пропорционально отработанным дням.

Страховая отчетность при закрытии ИП с сотрудниками

ИП, не имеющие наемных работников при снятии с налогового учета никакую отчетность по страхованию не сдают.

Уплата взносов за себя производится не позднее 15 календарных дней с даты госрегистрации прекращения деятельности в качестве ИП включительно.

ИП-работодатели при прекращении деятельности обязаны сдать за своих сотрудников соответствующую отчетность

Примечание: в 2020 году отдельно сниматься с учета в качестве работодателя не нужно.

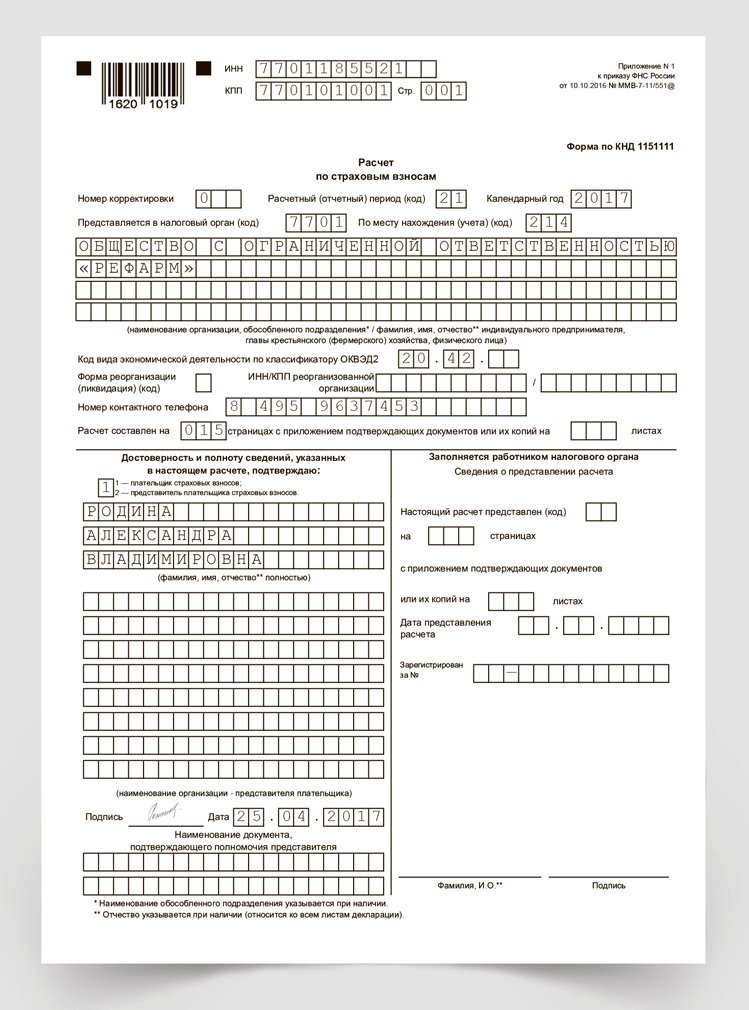

Расчет по страховым взносам (в ИФНС)

При прекращении физическим лицом деятельности в качестве ИП расчет по страховым взносам (далее РСВ) необходимо сдать до дня подачи заявления о закрытии ИП в налоговый орган.

В настоящий момент, существует неясность относительно того, какой код расчетного (отчетного) периода необходимо указать на Титульном листе РСВ. Дело в том, что порядок заполнения расчета устанавливает «ликвидационные» коды только для организаций. Так, в Приложении 3 к РСВ организации при ликвидации указывают коды: 51, 52, 53 и 90 (в зависимости от периода за который сдается документ).

Для ИП таких кодов нет, в связи с чем неясно, что указывать индивидуальному предпринимателю: код при сдаче обычной отчетности (21, 21, 33, 34) или «ликвидационный» код, установленный для организаций (51, 52, 53, 90).

На начало 2020 года финансовое ведомство дало разъяснение лишь для тех ИП, что являются главами КФХ. Они, в соответствии с Письмом ФНС от 25 декабря 2017 г. N ГД-4-11/26372@, при сдаче расчета в связи с прекращением деятельности должны указывать следующие коды:

- 83 – 1 квартал;

- 84 – полугодие;

- 85 – 9 месяцев;

- 86 – год.

Из текста письма можно сделать вывод, что данное разъяснение касается также и всех ИП в целом:

Однако, не во всех налоговых инспекциях придерживаются данного мнения и считают, что на титульном листе при закрытии ИП необходимо указывать обычный код для сдачи Расчета, а именно:

- 21 – 1 квартал;

- 31 – полугодие;

- 33 – 9 месяцев;

- 34 – год.

Учитывая изложенное, перед подачей Расчета рекомендуем уточнить данный вопрос в налоговом органе по месту учета.

Инструкция по заполнению РСВ – скачать

Справка 2-НДФЛ (в ИФНС)

Отдельного срока представления в налоговый орган справок 2-НДФЛ по доходам, выплаченным сотрудникам за период с начала года до момента прекращения деятельности ИП, законодательством не установлено, в связи с чем их необходимо сдать в ИФНС не позднее 1 апреля года, следующего за тем, когда ИП снялся с учета.

Особого порядка заполнения указанного документа при закрытии ИП также нет.

Инструкция по заполнению 2-НДФЛ – скачать

Расчет 6-НДФЛ (в ИФНС)

Расчет сумм подоходного налога, исчисленного и удержанного ИП со своих сотрудников, подлежит сдаче в налоговый орган за период с начала года до момента снятия с учета.

На титульном листе Расчета необходимо указать код того периода, в котором происходит сдача отчета (сведения в расчет вносятся с начала года):

- 51 – расчет за I квартал;

- 52 – расчет за полугодие;

- 53 – расчет за девять месяцев;

- 90 – расчет за год.

Примечание: Отдельного кода при сдаче расчета ИП, прекращающего свою деятельность, законом не предусмотрено, в связи с чем налоговые органы рекомендуют использовать аналогичные коды, установленные для ликвидации организаций.

Инструкция по заполнению 6-НДФЛ – скачать

СЗВ-СТАЖ (в ПФР)

Ежегодный отчет по форме СЗВ-СТАЖ подлежит сдаче в Пенсионный фонд до дня подачи заявления о государственной регистрации прекращения деятельности в качестве ИП.

Примечание: при закрытии ИП сдают СЗВ-СТАЖ также, как и обычно, вместе с описью по форме ОДВ-1.

Инструкция по заполнению СЗВ-СТАЖ – скачать

СЗВ-М (в ПФР)

Сведения о застрахованных лицах по форме СЗВ-М сдаются ИП в Пенсионный фонд ежемесячно, до момента внесения сведений в реестр о прекращении деятельности. Заполняется указанный отчет в общем порядке.

Отчет 4-ФСС (в ФСС)

Отчет по форме 4-ФСС сдается в Фонд социального страхования до дня подачи заявления в налоговый орган о закрытии ИП.

Инструкция по заполнению 4-ФСС – скачать

Нулевая отчетность

При ликвидации ИП нужно подавать декларацию, даже если доходов за отчетный период не было. В таком случае сдается «нулевая» декларация ИП. Отличие заполнения такой декларации от обычной в том, что не указываются доходы, авансовые платежи и страховые взносы ИП. Рассмотрим заполнение нулевой декларации ИП на УСН с объектом налогообложения «доходы».

Декларация будет представлена на трех страницах.

- Первая страница заполняется по общим правилам заполнения титульного листа.

- Вторая страница – раздел 1.1. Авансовые платежи и налоги не прописываются, указывается только код по ОКТМО.

- Третья страница – раздел 2.1.1. Поля с доходами и налогами оставляем пустыми, остальные заполняем.

Если объект налогообложения «доходы минус расходы», то на второй странице (раздел 1.2) проставляется только код по ОКТМО, а на третьей (раздел 2.2) пропускаются все поля с доходами, расходами и налогами.

Ликвидация ИП по шагам

А теперь детально опишем процедуру ликвидации ИП. Пошаговая инструкция поможет вам самостоятельно пройти этот путь быстро и без неприятных последствий.

Шаг 1. Увольте своих работников и сдайте отчётность по ним

ИП без работников этот шаг пропускают, а работодателям придётся потратить на закрытие бизнеса чуть больше времени.

В соответствии со статьей 180 ТК РФ работников надо уведомить об увольнении не позже, чем за два месяца до прекращения работы, но это требование относится только к организациям. Для ИП такой срок не установлен, однако предприниматель должен подать в службу занятости уведомление об увольнении персонала за две недели до этого. Поэтому обычно и работников уведомляют в этот же срок — за две недели. Необходимо также оформить кадровые документы (приказ об увольнении и записку-расчёт), выплатить работнику зарплату и внести запись в трудовую книжку.

В фонды и ИФНС сдают последнюю отчётность по работникам (РСВ, 6-НДФЛ, 4-ФСС, СЗВ-М и СЗВ-Стаж). А в течение 15 дней после сдачи отчётов необходимо перечислить страховые взносы за сотрудников.

Шаг 2. Снимите с учёта ККТ и закройте расчётный счёт

Этот шаг тоже обязателен не для всех ИП, а только тех, у кого был зарегистрирован кассовый аппарат или открыт расчётный счёт.

Снятие ККТ с учёта оформляется заявлением по форме, утверждённой Приказом ФНС России от 29.05.2017 N ММВ-7-20/484@. Подайте заявление в свою инспекцию и получите карточку о снятии кассового аппарата с регистрационного учёта.

Одновременно с этим можно обратиться в банк для закрытия расчётного счёта. Здесь никаких крайних сроков не установлено, т.е. счёт может оставаться открытым и после ликвидации ИП, но за его обслуживание придётся платить. В зависимости от банка процедура закрытия р/с может занять около недели или чуть больше. Все подробности можно узнать в самом кредитном учреждении.

Шаг 3. Подготовьте и подайте документы для ликвидации ИП

Перечень документов для прекращения предпринимательской деятельности мы уже рассмотрели выше, он очень простой – заявление Р26001 и квитанция на 160 рублей.

Ликвидация ИП через Госуслуги на самом портале невозможна, т.к. это неэлектронная услуга. В данном случае Портал может только предоставить информационную поддержку, т.е. описать процедуру прекращения предпринимательской деятельности.

Например, здесь можно узнать о причинах отказа в ликвидации:

- непредставление необходимых документов;

- подача заявления в ненадлежащий регистрирующий орган;

- несоблюдение нотариальной формы заявления, если она необходима;

- подписание заявления неуполномоченным лицом.

Если же вас интересует именно онлайн-способ снятия ИП с учёта, то при наличии ЭЦП надо обратиться на сайт ФНС. Ликвидация ИП через Госуслуги таких возможностей не предоставляет.

На шестой рабочий день после получения заявления Р26001 налоговая инспекция направляет на электронный адрес заявителя лист записи ЕГРИП о снятии предпринимателя с учёта. При желании получить бумажный документ о закрытии ИП надо обратиться с заявлением в этот регистрирующий орган.

Шаг 4. Заплатите за себя страховые взносы

Предприниматели без работников, а также ИП-работодатели должны перечислить оставшуюся сумму страховых взносов за себя в течение 15 дней после снятия с учёта. Рассчитать сумму к уплате можно на нашем калькуляторе взносов.

Шаг 5. Сдайте декларации и заплатите налоги

Срок сдачи последней отчётности и уплаты налогов зависит от системы налогообложения ИП:

- ЕНВД – декларация не позже 20 числа месяца, следующего за закрытием, уплата налога — не позже 25 числа этого месяца;

- ПСН – на этом режиме нет деклараций, а налог предприниматель платит в виде стоимости патента, т.е. до конца срока его действия надо перечислять нужную сумму;

- УСН и ЕСХН – сдать декларацию и заплатить налог необходимо не позже 25 числа месяца, следующего за месяцем снятия ИП с учёта;

- ОСНО – на этом режиме два разных налога: сдать 3-НДФЛ надо в течение 5 дней после закрытия ИП, налог заплатить в течение 15 дней; НДС – не позже 25 числа месяца, следующего за кварталом закрытия.

Требования к ликвидационной декларации

При заполнении бумаги запрещено, чтобы были помарки и опечатки. Оформить декларацию возможно как на бумаге от руки, так и в электронном варианте. Заполнить и отправить электронный вид возможно только в том случае, когда есть электронная цифровая подпись. Она является удостоверением личности.

Налоговый кодекс в главе 26.2, а также приказ ФНС от 26.02.2016 г. регламентируют требования и правила, как должна заполняться декларация. Чтобы заполнить отчет правильно и обойти стороной назначения штрафных санкций, необходимо следовать некоторым рекомендациям.

Обратите внимание! Также возможно обратиться к квалифицированным специалистам. Основные требования, которые необходимо соблюдать при оформлении отчетности:

Основные требования, которые необходимо соблюдать при оформлении отчетности:

Важно! После того как предоставлены бумаги в налоговую службу, необходимо рассчитать налог. Его предприниматель обязан оплатить

Взнос можно произвести в любом отделении банка, если есть квитанция. Никаких льготных режимов в этом случае не предусмотрено.

«Страховая» отчетность при закрытии ИП

На сегодняшний день у ИП отсутствует обязанность при прекращении деятельности представлять в налоговый орган справку о сданной пенсионной отчетности. Как уже было указано, налоговый орган сам запросит сведения в территориальном органе ПФР в рамках межведомственного взаимодействия.

Однако при наличии информации о несданной отчетности ИП, налоговым органом будет принято решение об отказе в исключении из ЕГРИП.

Напомним, что ИП обязаны уплачивать страховые взносы с выплат и вознаграждений, начисляемых в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ, оказание услуг (п.1 ст.7 Закона №212-ФЗ). В случае прекращения деятельности до конца расчетного периода ИП обязаны до дня подачи в налоговый орган заявления о прекращения деятельности представить расчет по начисленным и уплаченным страховым взносам за период с начала расчетного периода по день представления указанного расчета включительно.

При этом разница между суммой страховых взносов, подлежащей уплате согласно расчету и суммами страховых взносов, фактически уплаченными ИП с начала расчетного периода, подлежит уплате в течение 15 календарных дней со дня подачи такого расчета или возврату (ст.5 Закона №212-ФЗ). Также должна быть представлена отчетность в ФСС по форме 4-ФСС за аналогичный расчетный период.

Кроме того, если ИП зарегистрирован во внебюджетных фондах как работодатель, то у него возникает обязанность снятия с учета как работодателя в этих фондах (ФСС и ПФР).

Статья актуальна на 29.05.2016

Статистическая отчетность

В 2021 году Росстат требует подачи отчетов от всех субъектов малого бизнеса – от компаний до ИП, работающих самостоятельно. Освобождены от этой обязанности только предприниматели, зарегистрированные в 2021 году.

Мнение эксперта

Романов Евгений Витальевич

Консультант в области права с 7-летним стажем. Специализируется в области семейного права. Опыт более 3 лет в экспертизе документов.

Подать документ нужно по форме 1-Предприниматель, бумажный вариант следует отнести в отделение Росстата или отправить заказным письмом по почте. Отчет в электронном виде можно подать через сайт Госуслуги или Росстата.

Перечень деклараций при закрытии ИП

Перечень представляемых деклараций зависит от применяемой ИП системы налогообложения.

|

Система налогообложения |

Форма декларации |

Срок подачи декларации, оплата налога |

|

УСН |

Декларация по единому налогу при УСН представляется по форме, приведенной в Приложении №1 к приказу ФНС РФ от 26.02.2016 г. №ММВ-7-3/99@. О решении прекращения деятельности ИП обязан уведомить налоговый орган не позднее 15 рабочих дней со дня прекращения такой деятельности ( НК РФ). |

В части декларации по УСН — до 25 числа следующего за месяцем прекращения деятельности месяца ( НК РФ, Письма ФНС РФ от 08.04.2016 г. №СД-3-3/1530, от 13.08.2010 г. №ШC-37-3/9075@). В этот же срок нужно оплатить УСН (при его наличии). Например, запись о прекращении деятельности ИП внесена в ЕГРИП 28 апреля 2016 г., а поэтому представить декларацию и заплатить единый налог по УСН необходимо в срок до 25 мая 2016 г. |

|

Патент |

Декларации в связи с применением ПСН, у ИП нет. О своем решении прекратить деятельность ИП обязан заявить в налоговый орган в течение 10 календарных дней со дня прекращения такой деятельности ( НК РФ). При снятии с учета в налоговом органе до истечения срока действия патента, уплачиваемый «патентный» налог подлежит перерасчету, исходя из фактического периода времени осуществления указанного вида предпринимательской деятельности в календарных днях (Письмо Минфина РФ от 15.10.2013 г. №03-11-12/42971). Налоговым периодом при ликвидации ИП (до окончания срока действия патента) является время от начала действия патентной налоговой системы до момента ликвидации ИП. |

В связи с пересчетом суммы патента у ИП может возникнуть сумма налога к доплате либо переплата по налогу. В первом случае – «патентный» налог подлежит уплате в сроки, указанные в патенте. Во втором случае – налоговая инспекция может провести зачет суммы для уплаты других налогов либо вернуть переплату (на практике налоговые инспекции осуществляют возврат переплаты, несмотря на то, что Минфин РФ в Письме от 24.02.2016 г. №03-11-12/9623 привел разъяснения, что стоимость патента пересчету не подлежит). Причина запрета – ст.346.51 НК РФ не предусматривает порядок пересчета стоимости патента при прекращении деятельности ИП ранее срока на который выдан патент. |

|

ОСН |

Декларация 3-НДФЛ представляется по форме, приведенной в Приложении №1 к приказу ФНС РФ от 25.11.2015 г. №ММВ-7-11/544@. Кроме того, у ИП может возникнуть обязанность подачи декларации по НДС (по форме, приведенной в Приложении №1 к приказу ФНС РФ от 29.10.2014 г. №ММВ-7-3/558@). |

В части декларации по НДФЛ — не позднее 5 рабочих дней после прекращения деятельности ИП ( НК РФ). НДФЛ (при его наличии) необходимо оплатить не позднее 15 календарных дней с момента подачи декларации по НДФЛ ( НК РФ). В части декларации по НДС – не позднее 25 числа месяца, следующего за кварталом, в котором прекращена деятельность ИП. НДС (при его наличии) необходимо оплатить равными долями по 1/3 части не позднее 25 числа каждого из трех месяцев квартала, следующего за кварталом прекращения деятельности ( НК РФ). |

|

ЕНВД |

Декларация по ЕНВД представляется по форме, приведенной в Приложении №1 к приказу ФНС РФ от 22.12.2015 г. №ММВ-7-3/590@. В том случае, если снятие с учета ИП в налоговом произведено не с первого дня календарного месяца, то размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления предпринимательской деятельности. Например, ИП снят с учета в качестве налогоплательщика ЕНВД 25 декабря 2015 года, то — налоговую декларацию по ЕНВД за IV квартал 2015 года необходимо представить не позднее 20 января 2016 года, исчислив в ней единый налог за фактически отработанный период времени (Письмо ФНС РФ от 08.04.2016 г. №СД-3-3/1530). |

В части декларации по ЕНВД – не позднее 20 числа месяца, следующего за кварталом, в котором внесена запись в ЕГРИП о прекращении деятельности (п.3 ст.346.32 НК РФ). ЕНВД (при его наличии) необходимо оплатить не позднее 25 числа первого месяца, следующего за кварталом внесения записи в ЕГРИП. |

Добровольное закрытие ИП

На первый взгляд, пошаговое закрытие ИП по его заявлению выглядит очень простым:

- подать в регистрирующую налоговую инспекцию (там, где ИП становился на учет) заявление о прекращении деятельности по форме № Р26001;

- заплатить госпошлину 160 рублей;

- получить через пять рабочих дней уведомление о снятии с учета по форме № 2-4-Учет и выписку из ЕГРИП.

На деле же при закрытии ИП возникает достаточно много вопросов, особенно в части исполнения бывшим предпринимателем обязательств перед бюджетом, фондами, работниками и партнерами. Давайте разберемся, как можно освободиться от статуса ИП с минимальными потерями времени и денег.

В идеале ситуация выглядит так: вы просто решили отойти от дел, и у вас полный порядок — что с отчетностью, что с партнерами, что с выплатами в бюджет и фонды. Все, что в этом случае необходимо – это сняться с учета во всех органах, куда вы на него вставали при регистрации ИП.

Такой вариант называют еще закрытием ИП без долгов, и начинать его надо с решения кадровых вопросов, если у вас были работники. Если ваши работники были приняты по гражданско-правовому договору, то, по сути, они являются партнерами, оказывающими вам услуги, и прекращение отношений с ними оформляется так же, как и с другими контрагентами. Желательно провести акт сверки расчетов и убедиться, что на момент закрытия ИП все выполненные сотрудникам работы и услуги были приняты и оплачены вами.

Если же работники были приняты по трудовому договору, то вы должны уведомить их о том, что планируете прекратить предпринимательскую деятельность. Основанием для расторжения трудового договора будет «прекращение деятельности индивидуальным предпринимателем» (ст. 81(1) ТК РФ). О том, что вы прекращаете предпринимательскую деятельность, надо письменно сообщить не только работникам, но и в территориальную службу занятости за две недели до закрытия ИП. Что касается компенсаций работникам в виде выходного пособия, то ИП выплачивает их добровольно, и только если такое условие было прописано в договоре с работником.

Если вы применяли в своей деятельности кассовый аппарат, то его нужно снять с учета. Эта процедура прописана в пп. 81-88 Административного регламента, утвержденного приказом Минфина от 29.06.2012 № 94 н. Регламент позволяет ФНС самостоятельно снимать ККТ с учета после исключения предпринимателя из ЕГРИП, но лучше уточнить этот вопрос в вашей налоговой инспекции.

Далее, нужно закрыть расчетный счет, если он был у вас открыт. Хотя у ИП нет обязанности закрывать расчетный счет при снятии с учета, вы все равно не сможете им пользоваться в целях, не имеющим отношения к предпринимательской деятельности. Кроме того, за обслуживание расчетного счета приходится платить, поэтому в ваших же интересах обратиться в свой банк с заявлением о расторжении договора на банковское обслуживание. Банк выдаст оставшуюся на счете сумму или переведет ее по указанным вами реквизитам. Самостоятельно сообщать о закрытии расчетного счета в ПФР, ФСС и налоговую инспекцию с мая 2014 года уже не требуется, эта функция возложена на банки.

Осталось только свериться с контрагентами, налоговой и фондами, то есть подтвердить, что на момент закрытия ИП у вас не осталось непогашенных задолженностей. На самом деле, проводить такую сверку вы не обязаны ни с бюджетом, ни с партнерами, но сделать это рекомендуем, чтобы избежать каких-либо ошибок в учете, которые потом могут довести до судебных разбирательств.

После того, как вы получите документы, подтверждающие снятие вас с регистрационного учета, надо будет в течение пяти дней сдать налоговую декларацию, соответствующую выбранному режиму.

Можно ли приостановить деятельность ИП?

Частые вопросы по закрытию ИП

Как закрыть ИП через госулуги?

Закрытие частной предпринимательской деятельности осуществляется согласно Закону «О гос. регистрации юрлиц и индивидуальных предпринимателей». Если вам необходимо закрыть предпринимательство через госуслуги – пошаговая инструкция этой процедуры подробно описана в интернете, на Едином портале соответственной государственной службы.

Чтобы это сделать, необходимо зарегистрироваться в этой системе и отправить электронные варианты всех необходимых бумаг в налоговую инспекцию.

Вам понадобится такой список документации:

- заявление на прекращение деятельности ИП (Р 26001);

- квитанции (ее тоже можно найти на сайте) о том, что вы оплатили государственный налог, который составляет сто шестьдесят рублей ;

- письмо о снятии вас с персонифицированного учета.

После этого необходимо дождаться подтверждения того, что документы приняты. Оно придет на ту электронную почту, которую вы укажете, заполняя все графы со своими контактными данными.

По прошествии пяти банковских дней, налоговая должна выдать документ, который подтверждает прекращение предпринимательской деятельности.

Но при закрытии ИП через интернет у вас должна быть специальная электронная подпись, ведь все документы подаются в электронном виде. Если же такой подписи у вас нет, то заявление на прекращение деятельности нужно будет нести лично или же отправлять его заказным письмом, предварительно заверив его нотариально.

Как правильно составить заявление на закрытие предпринимательской деятельности?

Неверное заполнение формы Р26001 может стать причиной отказа в регистрации закрытии, для этого более детально рассмотрим порядок и особенности заполнения заявки.

Изначально необходимо скачать форму Р26001, которая является бланком заявления на закрытие ИП.

В графе «Наименование регистрирующего органа» заявления на закрытие ИП следует указать ту инспекцию налоговой службы, куда будут сдаваться документы.

Наименование и код налогового органа можно узнать на сайте ФНС с помощью онлайн-сервиса «Адрес Вашей инспекции», или просто набрав указанный номер и уточнив, куда направлять заявление на закрытие ИП.

- В пункте 1 бланка «Данные индивидуального предпринимателя» указываются личные и служебные данные предпринимателя. В полях 1.1-1.3 указываются фамилия, имя, отчество. В поле 1.4 ставится номер из Свидетельства о государственной регистрации ИП. В поле 1.5 ставится дата регистрации, которая указана в Свидетельстве о государственной регистрации ИП. В поле 1.6 предприниматель указывает свой ИНН.

- Пункт 2 Заявления на закрытие ИП заполняют только иностранные граждане.

- Пункт 3 «Данные основного документа, удостоверяющего личность гражданина РФ» формы Р26001 должен содержать паспортные данные заявителя. В поле 3.1 «Вид документа, удостоверяющего личность» указывается «Паспорт гражданина РФ». В полях 3.2-3.6 указываются серия и номер паспорта, дата выдачи, кем выдан, код подразделения.

- Пункт 4 Заявления на закрытие ИП заполняется иностранными гражданами. В пункте 5 формы заявления на закрытие ИП размещена надпись: «Мною подтверждается, что сведения, содержащиеся в заявлении, достоверны и соответствуют представленным документам». Графу «Заявитель» следует заполнять (ставить подпись) в присутствии нотариуса. В полях 5.1-5.3 формы Р26001 предприниматель указывает свои контактные телефоны.

- Пункт 5 заполнять не обязательно.

- Пункт 6 Заявления на закрытие ИП заполняет нотариус.

- Пункт 7 формы заявления на закрытие ИП заполняет сотрудник налогового органа, который принимает документы и квитанцию на закрытие ИП.

Лист А, прикладывающийся к бланку заявления на закрытие ИП, является распиской в получении документов от предпринимателя налоговым органом. Заполняется Лист А сотрудником, который принимает пакет документов. Изучить образец заполнения заявления на закрытие ИП можно, скачав его ниже. Для этого нажмите ниже на «Образец заполнения заявления на закрытие ИП».

Страховой отчет при закрытии работодателя

ИП без наемных лиц при закрытии страховые отчетности не предъявляют. Страховые взносы уплачивают только за себя. Это нужно сделать не позже 15 дней с момента внесения записи о ликвидации в ЕГРН.

При наличии сотрудников сдается страховая отчетность.

С 2019 года работодатель не снимается отдельно с учета, как было раньше.

Расчет по страховым взносам в ИФНС

При закрытии ИП предприниматель предоставляет страховые взносы до заявления о ликвидации в ФНС.

Коды расчета по причине ликвидации ИП:

- «83» за 1 квартал;

- «84» за 6 месяцев;

- «85» за 9 месяцев;

- «86» за 12 месяцев.

Есть налоговые инспекции, которые придерживаются кодов при сдаче расчета по страховым взносам:

- «21» за 1 квартал;

- «31» за 6 месяцев;

- «33» за 9 месяцев;

- «34» за 12 месяцев.

Поэтому перед подачей РСВ рекомендуется уточнение в своей налоговой инспекции.

Образец заполнения:

Справка 2-НДФЛ в ИФНС

Справку 2-НДФЛ о доходах, выплаченных работникам за время, начиная с начала года до дня ликвидации ИП, нужно сдать до 1 апреля следующего года. Особых требований, как заполнять документ, не предусмотрено.

6-НДФЛ отчет по форме для ИФНС

Коды для указания на периодов:

- «51» за 1 квартал;

- «52» за 6 мес.;

- «53» за 9 мес.;

- «90» за 12 мес.

Организации (ООО, ЧУП) прекращают свою деятельность по этим же кодам.

СЗВ-стаж для отчетности перед ПФР

До того как в ЕГРИП внесены данные об окончании ИП, требуется сдать ежегодные отчеты СЗВ-стаж и ОВД в ПФР. Формы нужно заполнить аналогично ежегодным.

CЗВ-M для отчетности перед ПФP

Каждый месяц ИП предоставляет данные о страховке сотрудников по отчетной форме

СЗВ-М. Последний отчет сдается до занесения сведений в единый реестр.