Правила составления акта осмотра основных средств для списания

Содержание:

- Кто и как проводит разборку ОС?

- Инструкция по написанию акта о списании автотранспортных средств

- Пример акта технического состояния оборудования

- Пример заполнения инвентарной карточки

- Какие нужны документы?

- Акт по форме № ОС-4

- Как проводится обследование объекта ОС для списания?

- Специальная комиссия по списанию

- Образец заполнения формы ОС-4а

- Кто заполняет?

- Как сдать 4-ОС через Контур.Экстерн

- Как составить правильно?

- Кто и в какие сроки сдает 4-ОС

- Общая информация

- Кто должен сдавать отчет 4-ОС

- Бухгалтерский учет в организации

- Выводы

Кто и как проводит разборку ОС?

Проведение разукомплектации ОС проводится следующим образом по строгому алгоритму:

- Издается приказ о разукомплектовании ОС.

- Определяется сумма уценки основного средства.

- Происходит учет расходов при разборке, который включает в себя создание комиссии по приказу генерального директора компании.

Комиссия должна включать в себя главного бухгалтера предприятия, а также сотрудников, отвечающих за сохранность объектов организации.

При учете расходов используется несколько методов:

- Если объект основных фондов будет и дальше использоваться, его траты на выбытие входят в стоимость, по которой он приходуется на учет в складское помещение.

- Если оборудование больше не будет использоваться — его утилизируют, а траты входят в прочие нереализационные расходы.

Сразу после того, как закончатся работы по разукомплектации, в обязательном порядке составляется акт приемки-сдачи основного средства, а также модернизированных и реконструированных объектов.

В итоге бухгалтерия должны посчитать стоимость основного имущества с учетом уменьшения на стоимость тех компонентов, которые были изъяты и реконструированы.

В бухгалтерских документах должны быть отражены следующие траты:

- Затраты на демонтаж капитального оборудования.

- Сумма НДС от подрядчика.

- Оплата подрядчика.

- Амортизация нового объекта.

Заполнение примерной формы документа

Акт разукомплектации оборудования не имеет четкой формы, она зависит во многом от специфики предприятия, а также от типа основного средства, которое подлежит разборке.

Но примерная форма практически везде одинаковая. В нее входит следующая информация:

- ФИО руководителя, который утверждает акт, а также дата и подпись.

- Кем составлен акт (комиссия и все ее члены, которые должны подписаться в акте).

- Место составления.

- Основание (номер и название приказа о разукомплектации основного оборудования).

- Причина разукомплектования.

Далее идет таблица, в которой указаны следующие сведения по графам:

- Название разукомплектованного оборудования.

- Инвентарный и заводской номера объектов разукомплектации.

- Дата выпуска или постройки интересующего объекта.

- Дата принятия основного средства на бухгалтерский учет.

- Срок фактической эксплуатации объекта, который происходит на данном предприятии.

- Первоначальная стоимость объекта во время принятия на бухгалтерский учет.

- Сумма начисленной амортизации.

- Остаточная стоимость разукомплектованного оборудования.

Только на основании такого акта у предприятия есть право реализовывать разукомплектованный товар. При этом оприходование бывшего оборудования происходит по остаточной цене, которая указана в акте.

Инструкция по написанию акта о списании автотранспортных средств

Законом допускается использование собственного бланка, утвержденного на предприятии, либо заполнение унифицированной формы, разработанной Госкомстатом. Шаблон, разработанный внутри организации, как правило, учитывает специфику автотранспортных средств и отвечает требованию быстрой и удобной обработки поступивших в бухгалтерию данных о списании.

Также не возбраняется составления акта в свободной форме, однако он должен содержать некоторую обязательную информацию: подробное описание списываемого объекта и точное название предприятия, на учете которого средство было зафиксировано.

Документ составляется и подписывается членами комиссии и руководителем в двух экземплярах, один из которых остается для отчетности у сотрудника, ответственного за реализацию процедуры списания и демонтажа. Второй экземпляр поступает после подписания в бухгалтерию, где далее используется в качестве основания для осуществления определенных проводок, фиксирующих выбытие объекта учета и поступление отдельных узлов и комплектующих, оставшихся в годном состоянии, для дальнейшего использования на благо фирмы, либо для реализации с целью извлечения прибыли.

Бухгалтерия принимает акт с приложением документа о снятии авто с регистрации в ГИБДД, техпаспорта, дефектной ведомости (при указании в качестве причины списания повреждения, физического износа, не подлежащей ремонту неисправности.

Результаты списания в дальнейшем отражаются в виде изменений в инвентарной карточке автомашины или книге учета объектов организации по форме ОС-6а.

Инвентарная карточка группового учета объектов основных средств. Форма ОС-6а

Следуя инструкции составления, акт заполняют без помарок самой точной информацией, отражаемой в учете объектов:

- В титульной части вносят сведения о компании, владеющей автотранспортом, начиная название с организационно-правовой формы.

- Присваивается и вносится номер внутреннего документооборота, указывается дата.

- Таблица справа заполняется должностью и ФИО руководителя, для проставления подписи после заполнения документа.

- Далее указывается полные сведения об автомобиле и обстоятельств его постановки и снятия с учета.

- При заполнении первой таблицы акта вносят информацию о годе выпуска и начала эксплуатации, постановки на учет по бухгалтерии, когда выполнялся последний капремонт, снятие с учета ГИБДД, сведения о пробеге.

- Во второй табличной части заполняются сведения о цене транспортного средства при принятии на учет в предприятие, амортизационные отчисления и стоимость за ее вычетом.

- Третья таблица содержит данные об объекте списания, все сведения заносятся из технического паспорта машины. Здесь же указывают, были ли использованы драгоценные металлы при оформлении автомобиля.

- Специально выделенные строки ниже могут быть дополнены по желанию владельца любой отличительной информацией об объекте.

- Ниже комиссия дает свое заключение, требуется ли списание, вписывают сведения о прилагаемых документах, и подписывают.

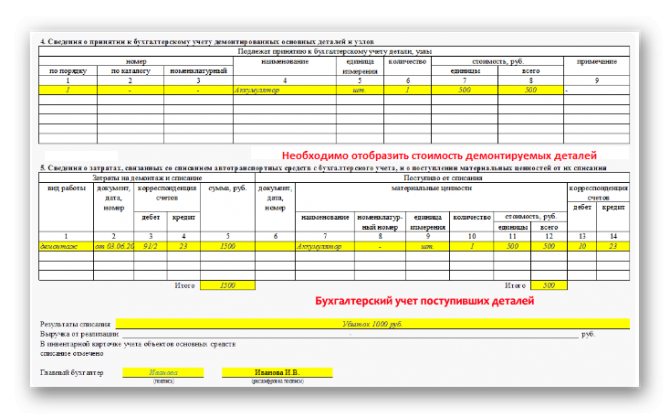

- Четвертая табличная часть заполняется сведениями о тех деталях автомобиля, которые после демонтажа могут быть использованы для нужд компании далее. Помимо названий деталей, их кратко описывают и подсчитывают.

- Пятая таблица представляет собой сводную информацию о затратах на снятие с учета (суммирование остаточной стоимости ТС и расходы на демонтаж за вычетом стоимости поставленных на учет деталей после демонтажа). Итоговое списание может быть выражено суммой с положительным или отрицательным значением.

- После завершения заполнения акта, документ отдается на подпись главному бухгалтеру, а затем заверяется руководителем.

Форма единой налоговой декларации и порядок ее заполнения утверждены приказом Минфина России от 10.07.2007 N 62н.

Порядок заполнения декларации по транспортному налогу юридическими лицами представлен в этом материале.

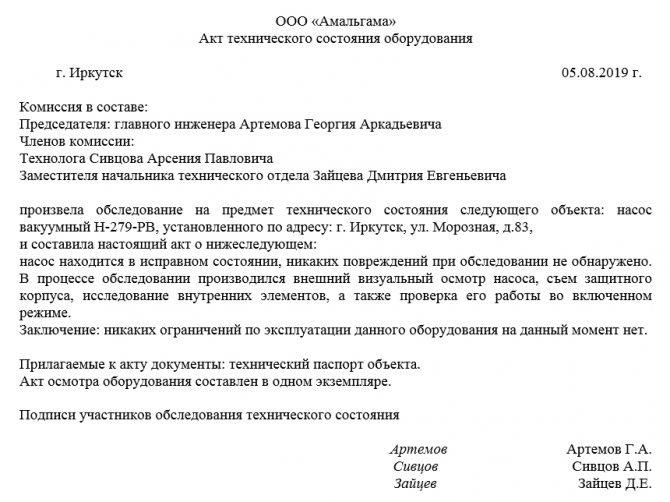

Пример акта технического состояния оборудования

Формулируя текст акта, учитывайте, что он должен отвечать определенным правилам деловой документации. В самом начале акта находится так называемая «шапка» — сюда вписывается:

- название организации, которая проводит обследование оборудования;

- наименование документа;

- дата и место (населенный пункт) его составления;

- состав комиссии, т.е. пишутся должности, фамилии-имена-отчества представителей предприятия, участвующих в данной процедуре.

Далее идет основная часть, в которую вписываются:

- идентификационные параметры оборудования (марка, модель, серия, год выпуска, номер завода-изготовителя и инвентарный, адрес места установки и т.п.);

- мероприятия, проведенные для проверки технического состояния оборудования;

- сведения о выявленных неисправностях, дефектах, поломках, а также о возможности, сроках и вариантах их ремонта;

- информация об испытаниях (если они проводились).

При необходимости эту часть бланка можно расширить (в зависимости от потребностей участников комиссии и индивидуальных особенностей объекта). В акт обязательно вносятся все прилагающиеся к нему дополнительные бумаги (например, технический паспорт).

В завершение члены комиссии делают вывод о техническом состоянии оборудования и подписывают акт.

Пример заполнения инвентарной карточки

Пример заполнения инвентарной Как правильно заполнить

Бланк ОС 4а состоит из 3-х страниц, титульной, в которой размещаются 1-й и 2-й разделы. На второй странице размещается 3-й раздел и на третьей странице – 4-й и 5-й разделы.

Титульный лист формы заполняется следующим образом:

- Название автопредприятия.

- Номер документа и дата его создания.

- Название и заводской номер автомашины.

- Основание для разборки.

- Номерные знаки автомашины.

- Должность и ФИО начальника.

Раздел 1. «Сведения о техническом состоянии…»

В указанном разделе отображается информация о списанном транспорте:

- Год выпуска.

- Время начала работы.

- Время постановки на учет.

- Время капитального восстановления.

- Время снятия с регистрации в ГИБДД

- Пробег автомашины со времени начала работы или после ремонта.

Раздел 2. «Сведения о стоимости…»

Этот раздел отображает стоимостные параметры автомашины:

- Начальная цена.

- Стоимость восстановления после переоценки

- Амортизационные начисления на начало работы автомашины.

- Остаточная цена на период разборки.

Пример занесения данных на 1-й странице.

Раздел 3. «Краткая характеристика…»

Здесь кратко выполняется описание технических параметров автомашины, подлежащей ликвидации:

- Номер по порядку.

- ПТС.

- Номера двигателя и шасси.

- Грузоподъемность.

- Масса автомашины.

- Наличие драгоценных металлов.

К немаловажному моменту документа относится факт оценки автомашины специалистами

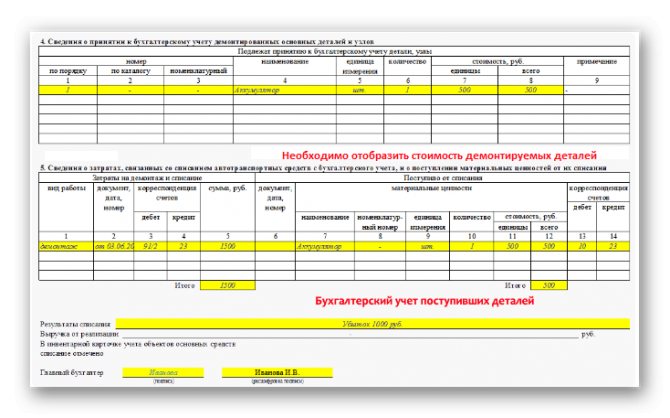

Раздел 4. «Сведения о принятии… демонтированных деталей…»

В этом разделе отображаются демонтированные элементы транспорта:

- Номерные знаки деталей и узлов

- Численность.

- Цена.

Раздел 5. «Сведения о затратах…»

Здесь необходимо отобразить издержки по списанию транспорта:

- Действия по разборке.

- Вид документации и дата выполнения разборки.

- Корреспондирующие счета.

- Затраты при разборке.

- Документы по оприходованию деталей.

- Название деталей с отображением номера, количества, стоимости.

- Бухгалтерские проводки.

В конце страницы отображается данные об убытках и сумма от оприходованных деталей. Затем документ подписывается главным бухгалтером.

Пример заполнения 3-й страницы

Пример заполнения 3-й страницы.

Пример заполнения титульной страницы формы ОС-4а.

Бланк титульной страницы формы ОС-4а

Бланк титульной страницы формы ОС-4а

Какие нужны документы?

Процедура утилизации машины предполагает подготовку автовладельцем определенной документации. К ней относятся следующие бумаги:

- паспорт собственника автомобиля;

- техпаспорт на автомобиль;

- доверенность, если процесс выполняется доверенным лицом;

- платежный документ, который подтверждает, что были оплачены услуги утилизационной организации;

- правильно составленная заявка.

У автовладельца после снятия машины с учета отсутствует ПТС, свидетельство о регистрации и номера, поэтому данные элементы не могут требоваться фирмой, занимающейся утилизацией.

Если процедура выполняется для автобуса, крупного грузовика или внедорожника, то процесс снятия учета осуществляется в военкомате.

Акт по форме № ОС-4

Для оформления и учета списания пришедших в негодность объектов основных средств Постановлением Госкомстата от 21.01.2003 № 7 утверждены следующие формы:

- для отдельного объекта ОС (кроме автомобиля) – форма № ОС-4;

- для автотранспортного средства – форма № ОС-4а;

- для группы объектов ОС – форма № ОС-4б.

Использование данных форм для организации не обязательно (Информация Минфина № ПЗ-10/2012). Это значит, что для оформления списания негодных ОС она может использовать любой иной первичный учетный документ. Нужно только, чтобы используемая форма была утверждена в Учетной политике организации в целях бухгалтерского учета.

Расскажем о некоторых особенностях заполнения формы № ОС-4 «Акт о списании объекта основных средств (кроме автотранспортных средств)», которые приведены в Указаниях, утвержденных Постановлением Госкомстата от 21.01.2003 № 7.

На основании приказа руководителя организации Акт по форме № ОС-4 составляется в 2-х экземплярах, подписывается членами комиссии и утверждаются руководителем. Первый экземпляр передается в бухгалтерию, а второй остается у лица, которое было ответственным за сохранность объекта ОС. Второй экземпляр также будет основанием для сдачи на склад материалов, оставшихся от списания объекта ОС. Информация о затратах по списанию объекта ОС, а также о стоимости материалов, оставшихся от разборки, отражается в разделе 3 Акта.

Результат списания объекта ОС вносится в инвентарную карточку учета, т. е. в форму ОС-6 или иной аналогичный документ, которым организация по конкретному объекту ОС оформляет учет наличия и его движения внутри организации.

Как проводится обследование объекта ОС для списания?

После выхода основных средств из строя, использовать их нельзя. Поэтому они подлежат списанию.

Однако прежде чем провести процедуру, нужно документальное подтверждение невозможности дальнейшего использования имущества.

Составлению такого документа предшествует изучение общего состояния оборудования, то есть его обследование.

Оно проводится в несколько этапов:

- Сбор данных об основном средстве и его предварительный осмотр.

- Разбор основного средства (оборудования).

- Замеры параметров имущества и исследование отдельных деталей.

Специальная комиссия проводит обследование, тщательно исследовав все детали. После сбора необходимой информации составляется акт.

Документ содержит сведения о невозможности дальнейшего использования основного средства.

Целью осмотра является получение обоснованных данных оценки состояния ОС.

Специальная комиссия по списанию

В организации должна быть создана постоянная комиссия, которая уполномочена на принятие решений по аналогичным вопросам. Состав специальной комиссии закрепите отдельным распоряжением руководителя госучреждения или определите в учетной политике.

Кого включать в комиссионный состав:

- главный бухгалтер либо его заместитель;

- бухгалтер, ответственный за ведение учета НФА;

- лица, ответственные за сохранность ОС на предприятии;

- начальники структурных подразделений, цехов, отделов;

- заместитель руководителя или сам руководитель (обычно это председатель комиссии);

- иные работники предприятия, на усмотрение руководства.

Включайте в состав специальной комиссии работников, деятельность которых непосредственно связана с учетом, контролем и экспертизой ОС. При рассмотрении претендента на списание необходимо оценивать не только внешний вид и технические характеристики ОС, но и документацию, например технический паспорт, поэтажный план, схемы и прочее. Это необходимо для сравнения фактических показателей заявленным техническим характеристикам.

Комиссия должна обозначить следующее:

- Определить, по какой причине конкретный объект имущества может быть снят с бухгалтерского учета учреждения.

- Решить, могут ли отдельные части списываемого ОС использоваться в деятельности в качестве материалов, запчастей.

- Обозначить наличие драгоценных металлов или иных дорогостоящих узлов и деталей, которые могут быть реализованы предприятием.

- Проконтролировать изъятие деталей, частей и узлов, которые могут быть использованы или реализованы.

- Составление результативного протокола, в котором отражены обозначенные позиции.

Протокол заседания может быть составлен в произвольном виде. Специального бланка для документации нет. Учреждение вправе разработать и утвердить самостоятельный бланк для использования в работе.

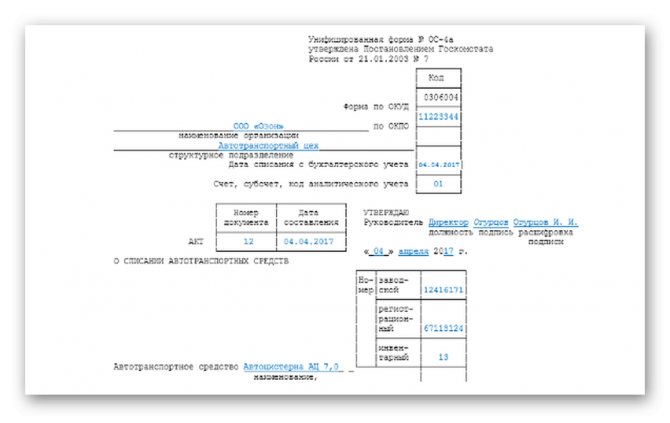

Образец заполнения формы ОС-4а

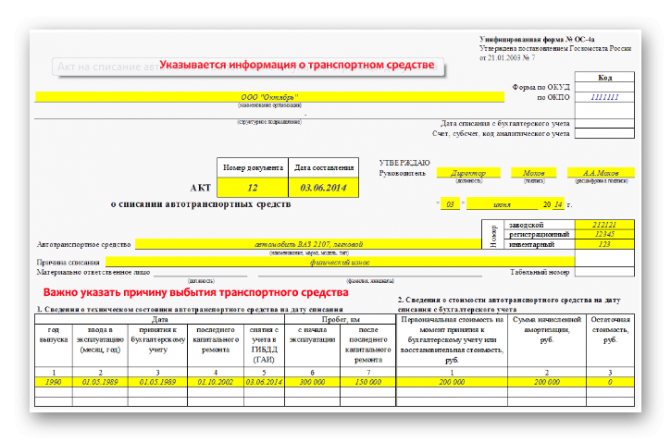

В шапке акта о списании автотранспортных средств (ф. 0306004) заполните название организации, код по ОКПО, дату списания ОС с бухучета, счет, субсчет, код аналитического учета. Далее идет подпись руководителя, номер документа и дата составления.

Основная часть формы бланка ОС- 4а содержит 5 таблиц. Прежде чем приступить к их заполнению, подробно опишите автотранспортное средство: марка, модель, номера (заводской, регистрационный и т.п.). Сведения заверяет подписью материально ответственное лицо.

Таблица 1 состоит из 7 граф и содержит сведения о техническом состоянии автомобиля на момент списания. Таблица 2 содержит сведения о стоимости: первоначальная стоимость автомобиля, сумма начисленной амортизации, остаточная стоимость.

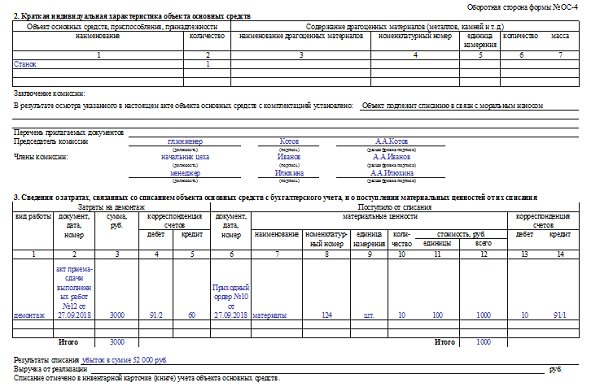

Таблица 3 «Краткая характеристика объекта основных средств» состоит из 11 граф и содержит информацию о номере техпаспорта, номере двигателя, грузоподъемности автомобиля и его массе. Под таблицей предусмотрены строки для подробного описания других характеристик машины, заключения комиссии, перечня прилагаемых документов. Председатель и члены комиссии должны поставить свои подписи.

Таблица 4 «Сведения о принятии к бухгалтерскому учету демонтированных основных деталей и узлов» состоит из 9 граф и содержит характеристики деталей.

Таблица 5 «Сведения о затратах, связанных со списанием автотранспортных средств с бухучета» состоит из информации о затратах, понесенных на демонтаж и их списание, и о том, что поступило от их списания.

Под таблицами необходимо подвести итоги: каковы результаты списания, выручка от реализации. Главный бухгалтер предприятия подписывает акт.

Если вы заполняете акт впервые, потратьте немного времени и ознакомьтесь с образцом заполнения акта на списание автотранспортных средств. Предварительно изучив образец заполнения формы ОС-4а, вы быстро заполните бланк и не допустите ошибок.

Кто заполняет?

Прежде чем провести списание объекта, осуществляется его осмотр, по факту которого составляется акт осмотра.

Когда подтверждается непригодность ОС к использованию, запускается процесс списания и оформляется соответствующий акт.

Его составлением занимается все также комиссия, проводившая обследование имущества.

В состав комиссии по списанию ОС должно входить не меньше 3 человек.

Сюда можно включить руководителей различных подразделений и сторонних экспертов.

Документ оформляется только после тщательного осмотра списываемого основного средства. Все члены комиссии должны проставить свои визы на документе.

Если один из них не желает ставить свою подпись, об этом делается специальная запись.

акта списания:

- автотранспорта — ОС-4а;

- групп объектов — ОС-4.

Порядок заполнения

Заполнять акт допускается в произвольном виде или по утвержденной в компании форме. Но, большинство компаний используют унифицированную форму ОС-4.

Такой акт может заполняться на один или несколько объектов сразу.

Основные правила заполнения формы ОС-4:

Верхняя часть бланка включает информацию:

- название компании;

- код формы;

- основания составления бумаги;

- обозначается дата списания;

- Ф.И.О. мат. ответственного лица;

- виза директора и дата подписи.

Основная часть бланка должна состоять из 3 таблиц. Перед каждой из них нужно прописать причину списания объекта.

Допустим: основное средство устарело, неверная эксплуатация оборудования, повреждения в результате аварии и др. Содержание таблиц должно быть следующим:

| Сведения о состоянии списываемого объекта |

|

| Характеристика ОС |

|

| Информация о затратах |

|

Под второй таблицей прописываются выводы членов комиссии о результатах осмотра ОС. Также здесь перечисляются сопроводительные документы и прописывается состав комиссии.

Под заключительной таблицей подробно прописываются результаты списания, а также проставляется виза главного бухгалтера.

Акт допускается заполнять от руки либо печатать на компьютере (другой печатной технике).

Важно! Подписи членов комиссии и руководителя должны быть «живыми» (оригинальными). Когда форма ОС-4 заполняется вручную, используется шариковая ручка черного или синего цвета

Использование карандаша для заполнения документа недопустимо. Ошибки и исправления в подобной документации не допускаются

Когда форма ОС-4 заполняется вручную, используется шариковая ручка черного или синего цвета. Использование карандаша для заполнения документа недопустимо. Ошибки и исправления в подобной документации не допускаются.

Ставить печать компании не обязательно. Никакие штемпели здесь тоже не нужны. Но только, если такое условие не прописано в локальной документации компании.

Унифицированный бланк ОС-4 составляется в количестве двух штук. Один из них передается в отдел бухгалтерии. На его основании сотрудник отдела отражает списание и передает на склад для проведения утилизации.

При возникновении необходимости можно делать копии документа.

Примеры причины выбытия объекта ОС

Причины списания основного средства могут быть разнообразны.

Основными причинами выбытия являются:

- основное средство устарело,

- объект подлежал неправильной эксплуатации,

- ОС поврежден в результате аварийных ситуаций, стихийных бедствий или пожара,

- завершено время эксплуатации объекта и при других подобных обстоятельствах.

Что писать в строке «результаты списания»

В строчке о результатах списания обозначается денежное выражение убытка в результате снятия с учета основного средства. Предположим, «убыток равен две тысячи рублей».

Скачать типовой бланк акта унифицированной формы ОС-4 – word, excel.

заполнения акта списания основного средства ОС-4 – excel.

Как сдать 4-ОС через Контур.Экстерн

Электронный способ сдачи отчетов в Росстат — простой и удобный. Вам не придется посещать отделения, нанимать курьеров и по несколько раз переделывать некорректную отчетность.

Экстерн позволяет отчитываться не отходя от компьютера и без дополнительных соглашений с госорганами. Для этого достаточно пройти регистрацию в сервисе и выпустить электронную подпись. У новых пользователей есть возможность получить «тест-драйв» сервиса на три месяца.

Чтобы отправить форму, перейдите в раздел «Росстат» и выберите способ формирования отчета: загрузить готовый или заполнить в интерфейсе сервиса. Система автоматически подставляет в форму известные ей данные о вашей фирме, а после утверждения отчета проводит проверку выполнения контрольных соотношений. Некорректный отчет отправить не удастся, а внести правки можно в режиме редактирования.

После согласования с системой подпишите отчет ЭП и отправьте в службу статистики. Как только Росстат получит и примет отчет, вам придет уведомление.

Как составить правильно?

Общепринятой формы для оформления документации подобного характера нет. Существуют лишь рекомендации, которых следует придерживаться при составлении бумаги.

В первой части акта должна отражаться информация стандартного характера:

- полное наименование предприятия, основные средства которого подлежат уничтожению;

- полное название акта;

- присвоенный документу порядковый номер;

- дата и место составления.

Также указываются данные о комиссии, принявшей решение о необходимости уничтожения ОС. Прописываются инициалы и должность каждого ее члена.

Следующую часть бумаги необходимо оформлять в виде таблицы. Ее графы должны отражать следующий смысл:

- порядковый номер объекта;

- наименование ОС;

- единицы, в которых измеряется ОС;

- количество ОС, подлежащих уничтожению;

- технология уничтожения ОС.

Подписи ставят все лица, информация от которых отражена в акте, а также руководитель, его составивший. В обязательном порядке ставится дата уничтожения основных средств.

Кто и в какие сроки сдает 4-ОС

Отчитываются по 4-ОС юрлица и ИП. Одно условие — их деятельность должна быть связана с охраной природы. Другие фирмы и предприниматели этот отчет не сдают. 4-ОС — годовая форма. Срок сдачи — 25 января. Если это выходной, срок переносится на первый же рабочий день. За 2021 год нужно было отчитаться до 25-го января 2021. За 2021 — до 27 января 2021, так как 25 января — суббота.

За пропуск сроков чиновники могут наложить штраф по статье 13.19 КоАП РФ. Для должностных лиц штраф за первое нарушение 10-20 тыс. рублей, за повторное — 30-50 тыс. рублей. У юрлиц штраф значительнее — 20-70 и 100-150 тыс. рублей.

Общая информация

Для списания непригодных к использованию автомобилей разработан свой бланк, поскольку у такого вида основных средств много особых характеристик, в отличие от других, для которых подходит бланк ОС-4. Форма ОС-4а была введена в использование постановлением Госкомстата №7 от 21 января 2003 года.

Для информации! Данная форма — унифицированная, обязательный характер носила до конца 2012 года. С 2013-го стала рекомендованной, поэтому на сегодняшний день компании могут использовать бланки, созданные самостоятельно, с необходимой для них информацией. Однако основные реквизиты документа должны быть указаны.

Для заполнения формы и проведения процедуры приказом руководства создается специальная комиссия, в ее состав должны входить от 2 до 4 человек. Руководитель может назначить таких сотрудников, как начальники отделов, главные инженеры, механики.

Задачи акта о списании автотранспортных средств следующие:

- подтверждение факта непригодности автомобиля и его списания;

- фиксация сумм, которые идут на демонтаж, списание и которые поступили от списания;

- на основании этого документа бухгалтерия делает соответствующие записи в бухучете компании.

Документ необходим в двух экземплярах: первый — для материально ответственного лица, второй — для бухгалтерии.

Подписывают документ председатель, члены комиссии, главный бухгалтер и руководитель компании (он в последнюю очередь утверждает акт).

Кто должен сдавать отчет 4-ОС

Отчет сдают все юридические лица и индивидуальные предприниматели при условии, что у них есть основные фонды природоохранного назначения и их затраты на охрану окружающей среды или услуги природоохранного назначения составляют более 100 000 рублей в год. При наличии филиалов и подразделений отдельно нужно отчитываться по головной компании и по подразделениям.

Чтобы узнать, должны ли вы сдавать 4-ОС, воспользуйтесь официальным сервисом Росстата. Достаточно указать ОКПО, ИНН или ОГРН, и система покажет все статистические отчеты, которые вы должны сдать в текущем году.

Если в течение года наблюдаемого события не было, то отчетность можно не сдавать. «Нулевых» форм данного отчета не предусмотрено.

Бухгалтерский учет в организации

Бухучет предполагает отражение двойных записей на бухгалтерских счетах для проводимых операций.

Совершает их бухгалтер, ответственный за ведение учета основных средств.

Проводки совершаются только на основании документов.

Таковыми в данном случае могут выступать акт списания или акт приема-передачи ОС.

Выбытие основного средств, независимо от причин и направления движения, в бухгалтерском учете всегда сопровождается следующим порядком:

- Открытие отдельного субсчета на счете 01 – 01.2.

- Перенос в дебет субсчета 01.2 стоимости выбывающего ОС (с кредита субсчета 01.1) – проводка Дт 01.1 Кт 01.2.

- Перенос в кредит субсчета 01.2 накопленной за время использования амортизации (с дебета счета 02) – проводка Дт 02 Кт 01.2.

- Определение остаточной стоимости – разность дебета и кредита субсчета 01.2. Если результат разности нулевой, то объект полностью самортизирован.

- Списание остаточной стоимости в расходы отражается проводкой Дт 91.2 Кт 01.2.

- Учет сопутствующих расходов, связанных с выбытием ОС – Дт 91.2 Кт 23, 70, 69, 76, 60.

Дальнейшие действия зависят от способа выбытия:

- если это продажа, то отражается продажная стоимость проводкой Дт 62 Кт 91.1, начисляется НДС к уплате с продажной стоимости Дт 91.2 Кт 68;

- если это безвозмездная передача, то начисляется НДС от рыночной цены на аналогичный объект ОС;

- если это списание, то определяется возможность и необходимость оприходования деталей, узлов, оставшихся от разборки и демонтажа основного средства, МЦ ставятся на приход проводкой Дт 10 Кт 91.1;

- если это внесение объекта в уставный капитал другой организации, то остаточная стоимость ОС с кредита счета 01.2 переносится дебет счета 76, при этом данная операция считается финансовым вложением и отражается проводкой Дт 58 Кт 76.

После проведения указанных проводок на счете 91 можно определить финансовый результат от выбытия основного средства – это может быть прибыль или убыток, который отражается на счете 99.

Ниже приведена таблица с проводками, которые отражаются при выбытии основных средств различными способами из организации.

Какими проводками отражается?

| Проводки |

Описание операции |

|

| Дт | Кт | |

| 01.1 | 01.2 | Списана стоимость выбывающего ОС |

| 02 | 01.2 | Учтены амортизационные накопления на дату выбытия |

| 91.2 | 01.2 | Списана остаточная стоимость актива |

| 91.2 | 70, 76, 60, 69, 23 | Отражены затраты, связанные с выбытием |

| При списании в связи с износом, поломкой | ||

| 10 | 91.1 | Оприходованы детали, узлы, механизмы, оставшиеся после демонтажа ОС |

| При продаже | ||

| 62 | 91.1 | Отражена продажная цена выбывающего актива |

| 91.2 | 68 | Отражен НДС к уплате |

| 91.2 | 10 (20,23,26 …), 60 | Учтены расходы, связанные с реализацией и доставкой ОС до покупателя |

| При безвозмездной передаче | ||

| 91.3 | 68 | Начислен НДС от рыночной стоимости объекта, предназначенного для передачи в дар |

| При внесении основного средства в уставный капитал другой организации | ||

| 76 | 01.2 | Отражена процедура передачи ОС в уставный капитал другой организации |

| 58 | 76 | Отражена задолженность по вкладу в составе финансовых вложений |

Пример продажи

Исходные данные:

Для большего понимания процесса учета выбытия ОС при реализации за плату рассмотрим следующий пример:

Организация продает автомобиль:

- Первоначальная стоимость – 900 000;

- Амортизация – 300 000;

- Продажная цена – 472 000;

- Расходы на продажу – 10 000 (доставка ТС до покупателя силами транспортной компании).

Проводки:

| Сумма | Операция | Дебет | Кредит |

| 900 000 | Списание стоимости продаваемого авто | 01.2 | 01.1 |

| 300 000 | Учет амортизационных отчислений по автомобилю | 02 | 01.2 |

| 600 000 | Перенос остаточной стоимости авто на продажу | 91.2 | 01.2 |

| 472 000 | Отражение продажной цены авто | 62 | 91.1 |

| 72 000 | Начисление НДС | 91.2 | 68.НДС |

| 10 000 | Учет расходов на транспортировку | 91.2 | 76 |

| 210 000 | Финансовый результат от продажи в виде убытка | 99 | 91.9 |

Пример списания по остаточной стоимости:

Исходные данные:

Организация списывается сломанный станок:

- Первоначальная стоимость – 800 000;

- Амортизация – 540 000;

- Расходы на демонтаж силами работников организации – 20000 (зарплата), 6000 (страховые взносы с зарплаты);

- Стоимость приходуемых деталей от станка – 30000.

Проводки:

| Сумма | Операция | Дебет | Кредит |

| 800 000 | Списание стоимости списываемого станка | 01.2 | 01.1 |

| 540 000 | Учет амортизационных отчислений по станку | 02 | 01.2 |

| 260 000 | Перенос остаточной стоимости станка в расходы | 91.2 | 01.2 |

| 20 000 | Учет расходов на зарплату рабочих, занимающихся демонтажом | 91.2 | 70 |

| 6000 | Страховые взносы с зарплаты работников | 91.2 | 69 |

| 30 000 | Приходование деталей станка, оставшихся после демонтажа | 10 | 91.1 |

| 256 000 | Финансовый результат от списания в виде убытка | 99 | 91.9 |

Выводы

По обозначенной теме можно выделить несколько основных моментов:

- Для списания ОС в компании обязательно составляется соответствующий акт.

- Бланк может быть оформлен в свободной форме. Однако существует унифицированная форма ОС-4.

- Акт должен содержать три блока: сведения о состоянии списываемого объекта, его характеристики и информация о затратах.

- Составляет документ специально созданная комиссия, утвержденная приказом директора предприятия.

- Акт можно составлять от руки или печатать на компьютере. Подписи, при этом, должны быть все живые.

- Составляется документ в количестве двух штук.

- В акте обязательно обозначается причина списания имущества компании, то есть факт его непригодности для использования.

- При списании в отдельной строке акта отражается размер убытка для предприятия в денежном выражении.

Не нашли в статье ответ на Ваш вопрос?

Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:

+7 Москва — ПОЗВОНИТЬ

+7 Санкт-Петербург — ПОЗВОНИТЬ

+8 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

По унифицированной форме ОС-4 заполняется акт о списании объекта основных средств. Вы можете использовать не официальную форму акта ОС-4, а самостоятельно разработать бланки первичных учетных документов, в том числе для оформления ликвидации основного средства. Документом, который подтвердит ликвидацию основного средства, может выступать, например, акт о списании (ликвидации) объекта основных средств. Документ можно разработать самостоятельно, для заполнения как образец взять унифицированную форму ОС-4. Бланк утвержден постановлением Госкомстата от 21.01.2003 №7.

Решение о ликвидации основных средств необходимо оформить приказом руководителя. Данные о выбытии ОС также необходимо внести в документы, которые оформляются компанией для учета наличия и движения основных средств (например, можно использовать инвентарную карточку учета объекта основных средств по форме № ОС-6)

Стоит обратить внимание, что оформление ликвидации автотранспортных средств необходимо проводить иначе, в особом порядке