Счет 40 «выпуск готовой продукции (работ, услуг)» в бухгалтерском учете

Содержание:

- Учет РБП в «1С:Бухгалтерии 8»

- Значение 40 счета для бухгалтерского учета

- Маркировка и применение чугунов

- Отражение обработки полуфабрикатов и выпуска из них продукции

- Счет 40 при учете себестоимости продукции

- Особенности учета выпуска продукции при использовании счета 40 «Выпуск продукции»

- Счет 40 в бухгалтерском учете

- Счет 40 в бухгалтерском учете: проводки

- Немного о классификации затрат

- Счет 40 при отражении себестоимости выполненных подрядных работ

- Характеристика счета 43

- Проводки счета 20

Учет РБП в «1С:Бухгалтерии 8»

Учет расходов будущих периодов ведется на счете 97 «Расходы будущих периодов».

Справочник Расходы будущих периодов также был привязан к счету 76 в соответствии с пожеланиями пользователей о равномерном списании стоимости страховки для тех случаев, когда страховку нельзя отнести к РБП (например, не соответствует условию признания актива), но она относится к разным налоговым периодам.

Если пользователь хочет списывать страховку равномерно, но не считает ее РБП, то необходимо использовать счет 76: 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью»; 76.01.9 «Платежи (взносы) по прочим видам страхования».

В качестве аналитики на указанных счетах используется справочник Расходы будущих периодов (см. рис. 1).

Рис. 1

Каждый элемент справочника описывает величину расхода и порядок его списания в затраты.

Все реквизиты справочника и их влияние на работу программы известны пользователям уже давно. Подробнее о настройке справочника читайте в статье «Расходы будущих периодов в 2011» в разделе Технологическая поддержка -> Методическая поддержка 1С:Предприятия 8 -> Прикладные решения для хозрасчетных организаций -> Бухгалтерия предприятия КОРП/Бухгалтерия предприятия, ред. 2.0 -> Прочие операции на ИТС

Новшеством, связанным с описанными выше изменениями законодательства, является реквизит Вид актива. Смысл его заключается в том, чтобы определить, в состав какой строки бухгалтерского баланса данный расход должен будет включаться. Этот реквизит может принимать следующие значения:

|

Значение |

Строка баланса, в которой отразится РБП |

Раздел баланса |

|

Основные средства |

1150 «Основные средства» |

Раздел I «Внеборотные активы» |

|

Внеоборотные активы |

1190 «Прочие внеоборотные активы» |

Раздел I «Внеборотные активы» |

|

Запасы |

1210 «Запасы» |

Раздел II «Оборотные активы» |

|

Дебиторская задолженность |

1230 «Дебиторская задолженность» |

Раздел II «Оборотные активы» |

|

Оборотные активы |

1260 «Прочие оборотные активы» |

Раздел II «Оборотные активы» |

Вид актива должен быть заполнен на момент формирования баланса для всех РБП, по которым есть дебетовое сальдо на счетах 97 на конец отчетного периода.

Если для какого-то РБП вид актива не заполнен, то он будет отнесен в строку 1260 «Прочие оборотные активы» баланса.

Для учета и списания РБП этот реквизит не важен. Изменения законодательства не коснулись порядка признания и списания РБП, который и в программе остался прежним.

Это, в частности, означает, что если перед формированием отчетности возникла необходимость как-то переопределить виды активов для признанных РБП, значения соответствующих реквизитов можно изменять, не перепроводя ни документы поступления, ни операции списания РБП.

Поскольку с 2011 года организации вправе самостоятельно расшифровывать необходимые строки баланса, форма отчета Бухгалтерский баланс по умолчанию содержит только основные строки. Расшифровку строк можно настроить с помощью специальной формы Настройка расшифровки отдельных показателей бухгалтерского баланса. Таким образом можно настроить и отображение в составе активов и сумм РБП — см. рис. 2.

Рис. 2

Расшифровать сумму по каждой строке баланса можно и с помощью кнопки Расшифровать на верхней командной панели отчета.

При формировании и автоматическом заполнении бухгалтерского баланса (регламентированный отчет Бухгалтерская отчетность с 2011 года), программа дает возможность расшифровки значений показателей баланса (см. рис. 3).

Рис. 3

Для того чтобы проверить правильность заполнения вида актива в справочнике РБП и проанализировать то, каким образом эти расходы будут отображены в балансе, можно использовать стандартный бухгалтерский отчет Анализ субконто, предварительно настроив его следующим образом:

1. В качестве вида субконто указать Расходы будущих периодов;

2. В качестве первой группировки указать Расходы будущих периодов. Вид актива;

3. В качестве второй группировки указать Расходы будущих периодов.

Остальные параметры отчета можно настраивать по необходимости. В результате получим картину, полностью отражающую распределение РБП между активами баланса, с расшифровкой по каждому РБП (см. рис. 4).

Рис. 4

Аналогичным образом можно настроить и оборотно-сальдовую ведомость по счету 97.

От редакции О порядке отражения расходов будущих периодов в «1С:Бухгалтерии 8» в случае, когда расходы принимаются к учету в момент оплаты и в момент их возникновения, читайте в справочнике «Налог на прибыль организаций» раздела «Налоги и взносы» на ИТС:

Значение 40 счета для бухгалтерского учета

Для того, чтобы оценить реальное значение себестоимости, используются следующие сведения:

- информация об использованных полуфабрикатах и материалах;

- данные о затратах на услуги или работы сторонних предприятий;

- данные о расходах на заработную плату работников, занятых в производстве;

- информация о расходах на топливо;

- показатели по издержкам на содержание помещений, отведенных для производственной деятельности.

Плановую себестоимость изготавливаемой продукции на будущий период можно рассчитать, взяв за основу средние расходные показатели, либо данные об аналогичном товаре, произведенном в предыдущем периоде.

Маркировка и применение чугунов

Серый чугун

маркируют по ГОСТ 1412–85 «Чугун с пластинчатым графитом для отливок. Марки». Марка серого чугуна состоит из букв СЧ (серый чугун) и цифры, показывающей уменьшенное в 10 раз значение (в мегапаскалях) временного сопротивления при растяжении, например СЧ15 (σв = 150 МПа), марка СЧ30 указывает, что сплав относится к серым чугунам с пластинчатым графитом и имеет σв = 300 МПа. Стандартом предусмотрен следующий ряд марок – СЧ 10, СЧ15, СЧ20, СЧ25, СЧ30, СЧ 35.

Механические свойства серого чугуна зависят от структуры металлической основы и, главным образом, от количества и размеров графитовых включений. Прочность, твердость и износостойкость чугунов растут с увеличением количества перлита в металлической основе, которая по строению аналогична сталям. Однако крупные пластинчатые включения графита создают высокую концентрацию напряжений и действуют как надрезы, ослабляющие металлическую основу. Ферритные чугуны СЧ 10 и СЧ 15 предназначены для слабо- и средненагруженных деталей: маховиков, корпусов редукторов, дисков сцепления и пр. Ферритно-перлитные чугуны СЧ 20 и СЧ 25 применяют для деталей, работающих при повышенных статических и динамических нагрузках: блоков цилиндров, станин различных станков и др. Перлитныечугуны СЧ 30 и СЧ 35 обладают высокими механическими свойствами. Их используют для деталей, работающих при высоких нагрузках, в том числе в тяжелых условиях износа: гильз блоков цилиндров, распределительных валов и т.п.

Ковкий чугун

по ГОСТ 1215–79 «Отливки из ковкого чугуна. Общие технические условия» маркируют буквами «КЧ» и двумя числами, которые указывают уменьшенное в 10 раз значение (в мегапаскалях) временного сопротивления при растяжении и относительное удлинение в процентах.Например , КЧ 37–12 означает, что эта марка ковкого чугуна имеет прочность ϭв = 370 МПаи относительное удлинение δ =12 %.

По механическим и технологическим свойствам ковкий чугун занимает промежуточное положение между серым чугуном и сталью. Недостатком ковкого чугуна по сравнению с высокопрочным является ограничение толщины стенок для отливки и необходимость длительного дорогостоящего отжига. Отливки из ковкого чугуна применяют для деталей, работающих при ударных и вибрационных нагрузках. Из ферритных чугунов изготавливают картеры редукторов, ступицы, крюки, скобы, хомуты, муфты, фланцы. Из перлитных чугунов, характеризующихся высокой прочностью и достаточной пластичностью, изготавливают вилки карданных валов, звенья и ролики цепей конвейеров, тормозные барабаны и диски.

Чугун с вермикулярным графитом

изготавливают по ГОСТ 28394 – 89 четырех марок: ЧВГ 30 с ферритной металлической основой, ЧВГ 35 и ЧВГ 40 с феррито-перлитной, а ЧВГ 45 с перлитной основой. Буквы «ЧВГ» обозначают – «Чугун с вермикулярным графитом», а число – предел прочности при растяжении ϭв в МПа, уменьшенное в 10 раз.

Такие чугуны применяют для изготовления деталей, работающих при повышенных циклических нагрузках, при переменных повышенных температурах в общем и энергетическом машиностроении, авто- и дизелестроении. Из них выплавляют базовые детали станков, корпуса газовых турбин, крышки и головки цилиндров, блоки двигателей, корпуса гидроаппаратуры и др.

Высокопрочный чугун

маркируют в соответствии с ГОСТ 7293–85 «Чугун с шаровидным графитом для отливок. Марки». Марку обозначают буквами «ВЧ» и числом, которое показывает уменьшенное в 10 раз значение (в мегапаскалях) временного сопротивления при растяжении.Например , маркировка ВЧ 50 означает, что этот чугун является высокопрочным и его = 500 МПа.

По сравнению с другими видами чугунов, механические свойства ВЧ повышаются, что обусловлено отсутствием концентрации напряжений у включений графита шаровидной формы.

Из высокопрочного чугуна изготовляют тонкостенные отливки (поршневые кольца), шаботы ковочных молотов, станины и рамы прессов и прокатных станов, изложницы, резцедержатели, планшайбы. Отливки коленчатых валов массой до 2..3 т, взамен кованых валов из стали, обладают более высокой циклической вязкостью, малочувствительны к внешним концентраторам напряжения, обладают лучшими антифрикционными свойствами и значительно дешевле.

План составления отчета

1. Выполнить краткие теоретические записи, в которых указать: факторы, влияющие на процесс графитизации и условия получения белого, серого, ковкого и высокопрочного чугунов.

2. Описать принципы маркировки чугунов по ГОСТам, свойства и область применения.

3. Выполнить графические построения и зарисовки согласно плану работы.

Отражение обработки полуфабрикатов и выпуска из них продукции

Полуфабрикаты, как и готовая продукция, могут оцениваться по нормативной (плановой) себестоимости, а значит, для их отражения тоже может использоваться счет 40. Очевидно, что речь идет о полуфабрикатном методе учета, когда данные активы являются самостоятельным объектом бухгалтерского учета и в количественной, и в стоимостной оценке (по фактической себестоимости и по плановой (нормативной) оценке). В таком случае для учета «промежуточной» неготовой продукции используется счет 21 «Полуфабрикаты собственного производства». Если мы обратимся к Инструкции по применению данного счета, то узнаем, что методология предполагает использование счета 20, который может выполнять функцию взаимоувязывающего фактические и плановые показатели. Однако эту функцию можно «снять» со счета 20, и так играющего немалую роль в учете производства продукции.

Пример 3. В производстве продукции есть три передела. На двух из них изготавливаются полуфабрикаты, используемые последовательно в технологии, а на третьем — готовая продукция. Нормативная себестоимость полуфабриката «А» составляет 125 руб. за шт., полуфабриката «Б» — 150 руб. за шт., готовой продукции — 200 руб. за шт. Фактические затраты каждого передела определяются по итогам отчетного периода и составляют:

- на производство полуфабрикатов «А» в количестве 1000 ед. — 130 000 руб.;

- на производство полуфабрикатов «Б» в количестве 1000 ед. — 30 000 руб.;

- на изготовление готовой продукции (1000 ед.) — 60 000 руб.

В целях упрощения предполагается отсутствие незавершенного производства.

Если использовать счет 40, то нормативную себестоимость полуфабрикатов нужно отражать по кредиту данного счета в корреспонденции со счетом 21. Фактическая их себестоимость формируется по дебету счета 40 в корреспонденции счета 20, выполняющего функцию аналитического счета учета затрат на производство полуфабрикатов. На счете 40 ведется учет отклонений нормативной себестоимости от фактических затрат на производство полуфабрикатов, сами отклонения списываются на счет 20, имеется преемственность при попередельном методе учета затрат, в результате чего отклонения на каждой стадии производства суммируются и в совокупности отражаются после того, как будет выпущена готовая продукция.

Для учета затрат по переделам откроем к счету 20 субсчета: 20-1 — по затратам основного производства первого передела, 20-2 — по затратам второго передела, 20-3 — по затратам третьего передела. Аналогично для наглядности откроем субсчета к счету 40 по всем переделам (40-1, 40-2, 40-3), при этом все они должны закрываться последовательно, как и сами затраты по переделам должны переходить на другие стадии выработки из полуфабрикатов продукции.

Возможно, бухгалтерские записи покажутся непростыми, тем не менее если счет 40, а точнее, открытые к нему субсчета не использовать, бухгалтеру будет труднее разобраться со счетом 20, вернее, с открытыми к нему субсчетами, которые могут включать и НЗП.

В бухгалтерском учете организации будут сделаны следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

По первому переделу |

|||

|

Отражены полуфабрикаты по нормативной оценке |

21-1 |

40-1 |

125 000 |

|

Переданы полуфабрикаты в следующий цех |

20-2 |

21-1 |

125 000 |

|

По окончании отчетного периода отражены фактические затраты первого передела |

20-1 |

10, 69, 70 |

130 000 |

|

Фактические затраты включены в выпуск передела |

40-1 |

20-1 |

130 000 |

|

Разница отнесена на затраты следующего передела |

20-2 |

40-1 |

5000 |

|

По второму переделу |

|||

|

Отражены полуфабрикаты по нормативной оценке |

21-2 |

40-2 |

150 000 |

|

Переданы полуфабрикаты в следующий цех |

20-3 |

21-2 |

150 000 |

|

По окончании отчетного периода отражены фактические затраты второго передела |

20-2 |

10, 69, 70 |

30 000 |

|

Фактические затраты последовательно включены в выпуск передела (30 000 + 5000 + 125 000) руб. |

40-2 |

20-2 |

160 000 |

|

Отражена разница между планом и фактом (150 000 — 125 000 — 5000 — 30 000) руб. |

20-3 |

40-2 |

10 000 |

|

По третьему переделу |

|||

|

Оприходована по нормативной стоимости продукция |

43 |

40-3 |

200 000 |

|

По окончании отчетного периода отражены фактические затраты третьего передела |

20-3 |

10, 69, 70 |

60 000 |

|

Сформирована фактическая производственная себестоимость продукции по всем переделам (150 000 + 10 000 + 60 000) руб. |

40-3 |

20-3 |

220 000 |

|

Отражен перерасход (превышение фактической стоимости продукции над ее плановой оценкой) |

90-2 |

40-3 |

20 000 |

Счет 40 при учете себестоимости продукции

По итогам января 2021 АО “Синдикат” реализовало 124 набора хрустальной посуды:

- цена реализации – 1040 руб./ед., НДС 159 руб.;

- ПланСС набора посуды – 825 руб.;

- ФактСС набора посуда – 843 руб.

Согласно учетной политике, АО “Синдикат” ведет учет готовой продукции по ПланСС.

Бухгалтером АО “Синдикат” были сделаны такие проводки:

| Дебет | Кредит | Описание | Сумма | Документ |

| 43 | 40 | На склад АО “Синдикат” оприходованы наборы хрустальной посуды (825 руб. * 124 ед.) | 102.300 руб. | Акт выпуска готовой продукции |

| 40 | 20 | Учтена ФактСС посуды (843 руб. * 124 ед.) | 104.532 руб. | Калькуляция себестоимости |

| 62 | 90.1 | Учтена выручка от реализации посуды (1040 руб. * 124 ед.) | 128.960 руб. | Товарная накладная |

| 90.2 | 43 | ПланСС реализованных хрустальных наборов отражена в составе расходов | 102.300 руб. | Калькуляция себестоимости |

| 90.3 | 68 НДС | Начислен НДС на реализацию (159 руб. * 124 ед.) | 19.716 руб. | Счет-фактура |

| 51 | Зачислены средства от покупателя в счет оплаты за реализованные наборы посуды | 128.960 руб. | Банковская выписка | |

| 90.2 | 40 | Разница между ФактССи ПланСС реализованной посуды отражена в составе расходов (104.532 руб. – 102.300 руб.) | 2.232 руб. | Бухгалтерская справка-расчет |

| 90.9 | Учтена полученная прибыль по итогам января 2021 (128.960 руб. – 19.716 руб. – 102.300 руб. – 2.232 руб.) | 4.712 руб. | Оборотно-сальдовая ведомость |

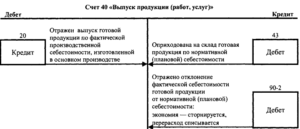

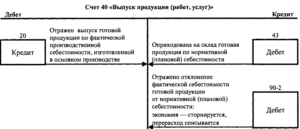

Особенности учета выпуска продукции при использовании счета 40 «Выпуск продукции»

Замечание 1

Счет $40$ используется для учета выпущенной продукции или сданных работ, оказанных услуг на определенный отчетный период. На нем так же выявляются отклонения фактической себестоимости от нормативной. Счет используется при необходимости.

Дебет счета показывает фактическую себестоимость выпущенной продукции, оказанных услуг. Такое отражение происходит в корреспонденции со счетами $20, 23$ или $29$.

Кредит счета $40$ – отражение нормативной себестоимости. Эта часть счета корреспондирует со счетами $43$, $90$ и другими счетами. При определении фактической себестоимости в конце месяца, в течение месяца будут осуществляться записи:

Дт $43$, $45$, $90$ – Кт $40$ (по нормативной себестоимости).

Обороты по дебету и кредиту в конце месяца помогут определить отклонение фактической себестоимости продукции. Экономия – будет сторнироваться:

- Дт $90$ – Кт $40$Перерасход – списывается со счета $40$:

- Дт $90$- Кт $40$.По окончании месяца остатка по счету $40$ быть не должно.

Рисунок 1. Корреспонденция счетов по счету $40$

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Особенности применения счета $40$

Ведение учета по плановой себестоимости (метод Standard-cost) требует определения внутрипроизводственных результатов – суммы экономии или перерасхода. Эти результаты выявляются по итогам года на контрольно-результативном счете $40$ «Выпуск продукции».

Замечание 2

Применение счета $40$ не является обязательным, – формирование себестоимости по методу Standard-cost вполне возможно и без этого промежуточного счета.

Но при этом придется рассчитывать отклонения плановой себестоимости от фактической на каждом этапе учета продукции, применение счета $40$ от этой необходимости избавляет, ограничиваясь выявлением отклонений в конце периода со списанием непосредственно на счет $90$ «Продажи». Счет $40$ упрощает учет.

Плановая (нормативная) себестоимость отражается так же в течение года, по мере осуществления хозяйственных операций, связанных с констатацией изменений массы. По окончании отчетного периода накопленная т.о.

фактическая себестоимость списывается на дату окончания периода (на конец года, как правило) со счета $20$ в дебет счета $40$. Списание возможно после инвентаризации.

Пример составления проводок в течении года

Путем сопоставления оборотов по дебету и кредиту счета $40$ выявляются отклонения фактической себестоимости от плановой. Перерасход отражается дополнительной проводкой Дт$90$ Кт$40$, а экономия сторнируется, и, т.о. счет $40$ в конце года закрывается.

Итак, если учет продуктов ведется по плановой себестоимости, фактическую их себестоимость отражают уже по завершении отчетного периода с кредита счета $20$ на счет $40$:

Дт $20$ – Кт $10, 13, 70, 69$ – отражение затрат.

На этой стадии оформляется количественный учет: фактический выход продукции сопоставляют с действующими нормами выхода и, на основании накладной и норм, составляют ведомость проверки полноты принятия к учету полученной продукции.

Вместе с тем,

-

если продукты предназначены для продажи на сторону, дебетуется счет готовой продукции:

Дт $43$ Кт $11$ – приходуются продукты, если они предназначены для продажи (по плановой себестоимости).

-

если продукты предназначены для потребления в хозяйстве, дебетуется счет сырья и материалов:

Дт $10$ Кт $11$ – приходуются продукты, если они предназначены для использования в собственном хозяйстве (по плановой себестоимости).

Однако если продукты предназначены и для продажи, так и для потребления в хозяйстве – разделять нет смысла, лучше всё оприходовать на счет $43$.

В конце года, после инвентаризации незавершенного производства (если есть):

Дт $40$ – Кт $20$ – списываются фактические затраты, и первичной обработкой полученной продукции.

Понятно, что последней из указанных записей (Дт$40$ Кт$20$), поскольку она регистрируется по окончании отчетного периода, предшествуют все операции, какие проводятся в течение всего периода (возможно, ежедневно) с продуктами. В том числе их списание в продажу:

Дт $90.2$ Кт $43$ – продукты списываются в реализацию по плановой себестоимости.

Эта проводка выполняется всякий раз, когда происходит реализация, по факту отгрузки/передачи продукции покупателям и предъявления счетов к оплате.

Счет 40 в бухгалтерском учете

Счет 40 используется организациями, деятельностью которых является производство продукции, работ и услуг. Но и такие организации используют его не всегда, так как возможны два варианта.

Учет готовой продукции без счета 40осуществляется на счете 43 по фактическим затратам. Счет 40 может использоваться по-разному: рассмотрим четыре случая.

Первый случай. Для отражения выпуска продукции по плановой себестоимости

На сч. 40 обобщается информация о выпущенной продукции, сданных работах, оказанных услугах за месяц. Фактическая себестоимость (с/сть) выпуска отражается по дебету, а нормативная (плановая) — по кредиту. Сопоставляя на конец каждого месяца дебетовый и кредитовый обороты, вы определите отклонение факта от плана.

Если получаем дебетовое сальдо, это говорит, что фактические затраты превысили планируемые, такое превышение списывается проводкой Дт 90 Кт 40. Если же план превысил фактические цифры, кредитовое сальдо по счету списывается сторнировочной записью Дт 90 Кт 40.

Закрытие производится ежемесячно, сальдо на начало каждого месяца равно нулю.

Пример:

Дт 20 Кт 10, 60, 69, 70, 76 — расходы основного производства на выпуск

Дт 20 Кт 23, 25, 26 — расходы иных подразделений

Дт 43 Кт 40 — показана плановая себестоимость Дт 62 Кт 90 — на сумму реализации

Дт 90 Кт 43 — в расходы списана плановая себестоимость

Дт 40 Кт 20 — показан факт затрат

Дт 90 Кт 40 — списано в уменьшение продаж превышение плана от факта

СТОРНО Дт 90 Кт 40 — списана на увеличение продаж экономия факта от плана

Пример учета готовой продукции без счета 40:

Дт 20 Кт 10, 60, 69, 70, 76 — расходы основного производства на выпуск

Дт 20 Кт 23, 25, 26 — расходы иных подразделений

Дт 43 Кт 20 — списали затраты на стоимость ГП

Не совсем удобно отражатьвыпуск продукции без использования счета 40, так как при остатках НЗП на сч. 20 списание стоимости ГП требует дополнительных вычислений и /или разработанных методик. В ином случае списание сч. 20 в сумме всего остатка на конец месяца на сч. 43 может привести к завышению себестоимости ГП и расходов от ее продаж.

Записи в учете аналогичны приведенным в первом случае, кроме использования сч. 20:

Дт 23 Кт 10, 60, 69, 70, 76 — расходы основного производства на выпуск

Дт 43 Кт 40 — показана плановая себестоимость

Дт 62 Кт 90 — на сумму реализации

Дт 90 Кт 43 — в расходы списана плановая себестоимость

Дт 40 Кт 23 — показан факт затрат

Дт 90 Кт 40 — списано в уменьшение продаж превышение плана от факта

СТОРНО Дт 90 Кт 40 — списана на увеличение продаж экономия факта от плана

Аналогичным образом учитывается ГП, выпущенная обслуживающими производствами.

Третий случай: отражается обработка полуфабрикатов и выпуск продукции из них

Данный вариант учета применим, когда полуфабрикаты являются самостоятельным объектом бухучета по количеству и стоимости. В этом случае для отражения «неготовой» продукции используется сч. 21.

Учет на сч.40 в данном случае предполагает отражение

- по его кредиту нормативную оценку полуфабрикатов: Дт 21 Кт 40;

- по его дебету фактическую с/сть: Дт 40 Кт 20.

Четвертый случай: для отражения выполненных работ, оказанных услуг в плановых показателях

Вариант целесообразно применять, если на момент реализации таких работ, услуг, в бухучете не успевает собираться информация о фактических затратах, а так же если подтверждающие расходы документы отсутствуют, а формировать финансовые показатели нужно для отчетности. И снова применяется плановый показатель и сч.40:

На дату реализации:

Дт 62 Кт 90 — отражена реализация работ, услуг

Дт 90 Кт 40 — показываем плановую с/сть реализованных работ, услуг

На дату получения бухгалтерией документов, подтверждающих расходы:

Дт 20 Кт 10, 60, 69, 70 , 76 — отражаются фактические затраты на производство

Дт 40 Кт 20 — показана фактическая с/сть

Дт 90 Кт 40 — списано в уменьшение реализации превышение плана от факта

СТОРНО Дт 90 Кт 40 — списана экономия факта от плана

Выпуск продукции без 40 счета (проводки)

Дт 43 Кт 20 — ГП поступила на склад по нормативной с/сти

Дт 90 Кт 43 — списана с/сть при продаже или ином выбытии ГП по нормативным

В конце месяца после определения расходов отклонение факта от плана рекомендовано учитывать на отдельном субсч.сч. 43 в аналитике по готовой продукции или по организации вцелом. По дебету сч.

43 отражается превышение факта над планом, в ином случае применяется запись сторно.

Одновременно корректируется себестоимость принятой к учету ГП на всю сумму отклонения и с/сть проданной продукции в части, приходящейся на реализованный объем.

Счет 40 в бухгалтерском учете: проводки

Основными бухгалтерскими записями с использованием счета 40 являются:

- Произведенная продукция передана из производственных цехов на склад готовых товаров (определена фактическая себестоимость выпущенных товаров):

Дт 40 – Кр 20, 25, 29;

- Операция по передаче в структурные подразделения компании, которые состоят на отдельном балансе, готовой продукции (списание ее фактической себестоимости):

Дт 40 – Кр 79;

- Установленная предполагаемая себестоимость тех или иных товаров отражается на 40 счете следующей записью:

Дт 10, 43 – Кр 40;

- Произведено списание предполагаемой себестоимости производимых товаров или работ, которые переданы в иные структурные подразделения организации, не состоящие на самостоятельном балансе:

Дт 79 – Кр 40;

- В произведенной продукции выявлен брак:

Дт 28 – Кр 40;

- Выявлено и отражено в учете методом сторнирования превышение предполагаемой себестоимости товаров над ее фактическим значением:

Дт 90 – Кр 40;

- Выявлено и отражено превышение фактической себестоимости над ее предполагаемым значением:

Дт 90 – Кр 40.

Немного о классификации затрат

Все затраты на производство включаются в себестоимость отдельных видов продукции, работ и услуг (в том числе изделий, изготавливаемых по индивидуальным заказам) или групп однородной продукции. В зависимости от способов включения в себестоимость отдельных видов продукции затраты могут быть прямыми и косвенными. Под прямыми затратами понимаются расходы, связанные с производством отдельных видов продукции (на сырье, основные материалы, покупные изделия и полуфабрикаты, основную зарплату производственных рабочих и др.), которые могут быть прямо и непосредственно включены в себестоимость товаров. Косвенными считаются расходы, связанные с производством продукции нескольких видов (на содержание и эксплуатацию оборудования, цеховые, общезаводские расходы и пр.), включаемые в себестоимость товаров с помощью специальных методов.

В Основных положениях по калькулированию себестоимости продукции на промышленных предприятиях в группировке затрат по статьям выделены цеховые и общезаводские расходы. К каким из них следует относить «современные» общепроизводственные затраты? Для ответа на вопрос дадим сравнительную характеристику названных расходов.

|

Расходы, включаемые в себестоимость выпускаемой продукции |

|

|---|---|

|

Цеховые |

Общезаводские |

|

Затраты промышленно-производственных структурных подразделений предприятия |

Затраты на управление предприятием и организацию производства в целом |

|

Заработная плата аппарата управления цехов; амортизация и затраты на содержание, текущий ремонт зданий, сооружений и инвентаря общецехового назначения; затраты на опыты, исследования, рационализацию и изобретательство цехового характера; затраты на мероприятия по охране труда; другие расходы цехов, связанные с управлением и обслуживанием производства |

Заработная плата персонала заводоуправления с отчислениями; расходы на командировки и подъемные при перемещении сотрудников, на служебные разъезды и содержание легкового транспорта; телефонные расходы; затраты на содержание и текущий ремонт зданий, сооружений и инвентаря общезаводского назначения; налоги, сборы и отчисления, затраты на охрану предприятия |

Из схемы видно, что общепроизводственным расходам соответствуют цеховые расходы в интерпретации Основных положений по калькулированию себестоимости продукции на промышленных предприятиях, в то время как общезаводские расходы – «современным» общехозяйственным затратам, обозначенным в Инструкции по применению Плана счетов. Поэтому далее будем рассматривать в «калькуляционном» документе цеховые расходы.

Счет 40 при отражении себестоимости выполненных подрядных работ

АО “Рекламный проект” занимается установкой и монтажом рекламных конструкций. По итогам июля 2015 АО “Рекламный проект”:

- оказал монтажные работы ООО “Модельер” на сумму 54.200 руб., НДС 8.268 руб.;

- ПланСС монтажных работ составила 33.250 руб.;

- ФактСС выполненных монтажных работ – 36.420 руб.

При отражении операций бухгалтер АО “Рекламный проект” сделал записи:

| Дебет | Кредит | Описание | Сумма | Документ |

| 62 | 90.1 | Учтена выручка от монтажных работ, оказанных ООО “Модельер” | 54.200 руб. | Акт выполненных работ |

| 90.2 | 40 | ПланСС установочных работ отражена в составе расходов | 33.250 руб. | Калькуляция себестоимости |

| 90.3 | 68 НДС | Начислена сумма НДС от стоимости проведенных монтажных работ | 8.268 руб. | Счет-фактура |

| 51 | Зачислены средства от ООО “Модельер” в счет оплаты за выполненные монтажные работы | 54.200 руб. | Банковская выписка | |

| 40 | 20 | Учтена сумма ФактСС работ по установки рекламных конструкций | 36.420 руб. | Калькуляция себестоимости |

| 90.2 | 40 | Разница между фактической и нормативной себестоимостью монтажных работ отражена в составе расходов (36.420 руб. – 33.250 руб.) | 3.170 руб. | Бухгалтерская справка-расчет |

| 90.9 | Учтена прибыль, полученная по итогам июля 2015 (54.200 руб. – 8.268 руб. – 33.250 руб. – 3.170 руб.) | 9.512 руб. | Оборотно-сальдовая ведомость |

Характеристика счета 43

Готовую продукцию необходимо учитывать, как отдельную от остальных МПЗ группу для реализации:

- постоянного контроля объемов выпуска такой продукции, анализа уровня ее качества и степени сохранности;

- документального сопровождения отгружаемой покупателям продукции с последующим контролем состояния расчетов по заключенным сделкам;

- проверочных мероприятий с целью отслеживания комплектности поставок готовой продукции, соответствия условий договора результатам деятельности на практике;

- анализ счета 43 позволяет провести расчеты итоговых значений по выручке от реализованной готовой продукции, соотнести полученные сведения с информаций об уровне прибыльности и фактической себестоимости каждой единицы.

Проводки счета 20

Все совершаемые операции по дебету 20 показывают начисление, отражение и учет стоимости всех материалов и затрат на изготовление продукции.

Типовые проводки

Корреспонденция с Разделом 1 отражает включение амортизационных затрат в себестоимость продукции:

- Дт20 Кт02 — для средств, используемых в основном производстве, в торговле;

- Дт20 Кт04 — для амортизации по объектам нематериальных активов;

- Дт20 Кт08 — отражены расходы на строительство.

Корреспонденция с Разделом 2 отражает списание стоимости материалов:

- Дт20 Кт10 — учитывается стоимость материалов, списанных для основного производства;

- Дт20 Кт11 — учитывается списание стоимости животных для основного производства;

- Дт20 Кт16 — списание суммы отклонений в стоимости материалов.

Корреспонденция с Разделом 3 отражает включение в себестоимость других видов расходов:

- Дт20 Кт20 — внутрипроизводственный оборот продукции;

- Дт20 Кт21 — передача в основное производство полуфабрикатов собственного изготовления;

- Дт20 Кт23 — включение в себестоимость стоимость услуг вспомогательных производств;

- Дт20 Кт25 — включение в себестоимость продукции общепроизводственных расходов;

- Дт20 Кт26 — включение в себестоимость продукции общехозяйственных расходов;

- Дт20 Кт28 — включение в себестоимость потерь от брака;

- Дт20 Кт29 — включение в себестоимость продукции стоимость услуг обслуживающих производств и хозяйств.

Корреспонденция с Разделом 4 происходит следующим образом:

- Дт20 Кт40 — списание плановой себестоимости;

- Дт20 Кт41 — перевод на основное производство товаров, приобретенных для продажи;

- Дт20 Кт43 — отпуск готовой продукции на нужды основного производства.

Корреспонденция с Разделом 6 происходит следующим образом:

- Дт20 Кт60 — оплата сторонним организациям услуг, оказанных для основного производства;

- Дт20 Кт68 — включение налогов и сборов в бюджет в себестоимость продукции;

- Дт20 Кт69 — начисление страховых взносов работникам основного производства;

- Дт20 Кт70 — начисление заработной платы;

- Дт20 Кт71 — оплата расходов подотчетных лиц на нужды основного производства;

- Дт20 Кт73 — включение компенсации за износ личного имущества в себестоимость продукции;

- Дт20 Кт75 — взнос затрат основного производства учредителями предприятия;

- Дт20 Кт76 — включение в себестоимость затрат на страхование;

- Дт20 Кт79 — включение в себестоимость затрат обособленных производств.

Корреспонденция с Разделом 8 происходит следующим образом:

- Дт20 Кт94 — включение в себестоимость суммы выявленной недостачи по различным причинам (от порчи имущества, по итогам инвентаризации);

- Дт20 Кт96 — начисление за счет себестоимости продукции сумм в резерв будущих расходов (на ремонт, оплату отпусков).

Обратите внимание! Проводки по кредиту 20 отражают поступление из основного производства материалов, отходов, готовой продукции. Взаимосвязь с Разделом 2 отражает возврат материалов и запасов из основного производства:

Взаимосвязь с Разделом 2 отражает возврат материалов и запасов из основного производства:

- Дт10 Кт20 — принятие к учету неиспользованных материалов, отходов.

- Дт11 Кт20 — увеличение стоимости животных за счет привеса.

Корреспонденция со счетами Раздела 3 происходит следующим образом:

- Дт21 Кт20 — поступление из основного производства полуфабрикатов собственного изготовления;

- Дт28 Кт20 — отражение потерь в стоимости неисправимого брака продукции.

Корреспонденция со счетами Раздела 4:

- Дт40 Кт20 — списание фактической себестоимости произведенной продукции;

- Дт43 Кт20 — оприходование готовой продукции.

Оприходование готовой продукции

Взаимосвязь со счетами Раздела 6 отражает:

- Дт76 Кт20 — уменьшение стоимости незавершенного производства;

- Дт79 Кт20 — выполнение работ силами основного производства.

Корреспонденция с Разделом 8 происходит следующим образом:

- Дт90 Кт20 — списание фактической себестоимости;

- Дт91 Кт20 — списание работ или услуг основного производства;

- Дт94 Кт20 — отражение сумм недостачи незавершенного производства, выявленных в процессе инвентаризации;

- Дт99 Кт20 — затраты основного производства отнесены на убытки предприятия.