Контрольные соотношения показателей декларации по ндс актуализация

Содержание:

- Раздел 3

- Раздел 5

- Декларирование

- Порядок заполнения декларации по ндс

- Исходные данные

- Правила отражения сведений в разделе 8 НДС-декларации

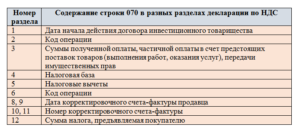

- Почему в декларации по НДС не сформировались разделы 10, 11, 12, кто их должен заполнять

- Срок сдачи декларации по НДС в 2021 году

- Место строки 130 в декларации по НДС

- Переход на «Зарплату и управление персоналом 3.1»

- Изменения по НДС для экспорта и новый перечень документов для подтверждения нулевой ставки

- Пример заполнения строки 130 с отражением по бухсчетам

- Как заполняется раздел 3 декларации по НДС в сервисе

- Как связаны строки 130 и 090 декларации по НДС

- Строка 170 НДС декларации по НДС: расшифровка

- Пример проверки заполнения строки 170 (с отражением по бухсчетам)

Раздел 3

В этом разделе собираются все данные для расчета налога. В него включаются операции, облагаемые НДС по обычным и расчетным ставкам, а также вычеты.

Строка 010 графы 3 соответствует сумме выручки, отраженной по кредиту счета 90.1 за отчетный период. Строка 010 графы 5 соответствует сумме НДС, отраженного по дебету счета 90.3.

Строка 070 графы 5 соответствует сумме авансового НДС, отраженного по дебету счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 090 графы 5 соответствует сумме, отраженной по дебету счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 118 графы 5 соответствует сумме, отраженной по кредиту счета 68 «НДС». Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге продаж.

Строка 120 графы 3 соответствует сумме, отраженной по кредиту счета 19.

Строка 130 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 170 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 190 графы 3 соответствует сумме, отраженной по дебету счета 68 «НДС» (без учета НДС, перечисленного в бюджет за предыдущий налоговый период). Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге покупок.

По строке 200 указывается налог, начисленный к уплате в бюджет.

Раздел 5

Раздел 5 заполняйте в декларации того периода, когда возникло право на вычет НДС по экспортным операциям (ранее подтвержденным и не подтвержденным). Например, если ранее собрали документы и подтвердили нулевую ставку, но не выполнили условия для применения вычета.

По строке 010 укажите год, в котором была сдана декларация, где отражались операции по реализации товаров. По строке 020 – код налогового периода согласно приложению № 3 к Порядку, утвержденному приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Раздел 5 заполните отдельно по каждому налоговому периоду, сведения о котором отражены в показателях по строкам 010 и 020.

Укажите:

по строке 030 – код операции;

по строке 040 – налоговую базу, относящуюся к уже подтвержденным экспортным операциям (т. е. по которым в налоговую инспекцию был сдан раздел 4, но принять которые к вычету в тот момент было нельзя);

по строке 050 – сумму входного НДС, относящуюся к подтвержденному экспорту;

по строке 060 – налоговую базу, относящуюся к неподтвержденному экспорту (т. е. по которому в налоговую инспекцию уже был сдан раздел 6, но принять который к вычету в тот момент было нельзя, например, при отсутствии счета-фактуры);

по строке 070 – сумму входного НДС, относящуюся к неподтвержденному экспорту.

Такие указания содержатся в разделе X Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Декларирование

Срок представления декларации

Налоговая декларация по НДС представляется налогоплательщиком (налоговым агентом) в налоговые органы по месту своего учета в качестве налогоплательщика НДС в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. Составлять

и сдавать декларации по местонахождению обособленных подразделений не нужно. Вся сумма налога поступает в доход федерального бюджета.

Например, за четвёртый квартал 2020 года декларацию по НДС необходимо представить не позднее 25 января 2021 года.

За непредставление декларации предусмотрен штраф ().

Налоговая декларация по НДС представляется в электронном виде.

Декларация по НДС, которая должна быть представлена в электронной форме, но представлена на бумажном носителе, не считается представленной (п. 5 ).

Внимание! В случае непредставления налогоплательщиком налоговой декларации в налоговый орган в течение 10 дней по истечении установленного срока могут быть приостановлены операции по счетам (п.3 ).

Форма декларации по НДС

Форма налоговой декларации по НДС и порядок ее заполнения утверждены приказом ФНС России от 29.10.14 № ММВ-7-3/558@ с учетом изменений, внесенных приказом ФНС России от 19.08.2020 № ЕД-7-3/591@

Порядок заполнения декларации

Декларация заполняется в рублях без копеек. Показатели в копейках либо округляются до рубля (если больше 50 копеек), либо отбрасываются (если меньше 50 копеек).

Титульный лист и раздел 1 декларации представляют все налогоплательщики. Эти требования распространяются и на тех налогоплательщиков, у которых по итогам квартала налоговая база нулевая.

Разделы 2 — 12, а также приложения к декларации включаются в состав декларации только при осуществлении налогоплательщиками соответствующих операций.

Разделы 4-6 заполняется в случае осуществления деятельности облагаемой по ставке НДС 0 процентов.

Разделы 10-11 заполняется в случае выставления и (или) получения счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров

транспортной экспедиции, а также при выполнении функций застройщика.

Раздел 12 декларации заполняется только в случае выставления покупателю счета-фактуры с выделением суммы налога следующими лицами:

- налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость;

- налогоплательщиками при отгрузке товаров (работ, услуг), операции по реализации которых не подлежат налогообложению налогом на добавленную стоимость;

- лицами, не являющимися налогоплательщиками налога на добавленную стоимость.

Порядок заполнения декларации по ндс

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Как давать пояснения к расчету по взносам

Если в расчете по взносам отражены необлагаемые суммы либо пониженные тарифы, то при камеральной проверке расчета ИФНС направит вам требование. В нем она запросит документы, подтверждающие обоснованность отражения таких сумм и тарифов. Ваша задача — правильно ответить на это требование.

Утвержден новый порядок работы налоговиков с невыясненными платежами

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

Заполнение налоговой декларации по НДС

Актуально на: 27 марта 2017 г.

Налоговая декларация по НДС

Все плательщики НДС обязаны подавать декларации по НДС по итогам каждого квартала (утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ ). Декларации могут быть представлены ими в ИФНС только в электронном виде путем передачи по телекоммуникационным каналам связи – ТКС (ст. 163. п. 5 ст. 174 НК РФ ).

Коммерческая организация, которая просто продает и покупает товары (не выполняет обязанности налогового агента по НДС, не совершает экспортных операций, не работает как посредник) должна заполнить в декларации:

- титульный лист;

- раздел 1, где показывается сумма НДС к уплате (к возмещению из бюджета);

- раздел 3. В нем отражается расчет суммы налога;

- разделы 8 и 9, в которых указываются сведения из книг покупок и книг продаж, соответственно.

Также, возможно, понадобится заполнить раздел 7 налоговой декларации по НДС. В нем отражаются не облагаемые НДС операции, в том числе освобожденные от обложения НДС.

Остальные разделы декларации также имеют свое предназначение и их необходимо заполнять тем налогоплательщикам и налоговым агентам, у которых в прошедшем периоде, были соответствующие операции. Например, если вы выступаете в качестве налогового агента по НДС, то должны будете заполнить еще и раздел 2 декларации.

Порядок заполнения налоговой декларации по НДС

Заполнение налоговой декларации по НДС начинается с титульного листа. Оно происходит по общим правилам (раздел III Порядка заполнения декларации, утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ ). Здесь внимательнее нужно быть с кодом налогового периода. Поскольку в нем ошибиться, пожалуй, проще всего.

Данные о счетах-фактурах, зарегистрированных в книге покупок, по которым налог принимается к вычету, указываются в разделе 8 (код вида операции, номер и дата счета-фактуры, ИНН и КПП продавца, стоимость покупок по счету-фактуре, сумма НДС, принятая к вычету, и др.). А сведения о счетах-фактурах, зарегистрированных в книге продаж, должны быть отражены в разделе 9 (код вида операции, номер и дата счета-фактуры, ИНН и КПП покупателя, стоимость продаж по счету фактуре, сумма НДС по определенной ставке и др.).

На основании информации, которая содержится в разделах 8 и 9, заполняется раздел 3 декларации. А после раздела 3 можно переходить и к заполнению раздела 1.

Лучше разобраться с тем, как заполнить налоговую декларацию по НДС, поможет образец заполненной декларации по НДС. Он приведен на странице.

Исходные данные

Итак, для примера возьмем организацию, которая занимается оптовой торговлей. Организация закупает товары как на внутреннем рынке, так и путем импорта. Товары могут быть реализованы по ставкам 18% и 0%. При этом организация ведет раздельный учет НДС.

В первом квартале 2021 года в учете зарегистрированы операции:

- Выданы авансы поставщикам, сформированы счета-фактуры на аванс;

- Получены авансы от покупателей, сформированы счета-фактуры на аванс;

- Приобретены товары под деятельность, облагаемую НДС 18%;

- Приобретены товары под деятельность, облагаемую НДС 0%;

- Приобретены импортные товары, зарегистрирован таможенный НДС;

- Зарегистрирован входящий НДС по услугам сторонних организаций, который должен быть распределен на операции по 18% и 0%;

- Приобретено основное средство по ставке НДС 18%, сумму налога необходимо распределить на операции по разным ставкам НДС;

- Реализованы товары по ставке НДС 18%;

- Реализованы товары под деятельность, облагаемую НДС 0%;

- Часть товаров, по которым НДС по ставке 18% ранее был принят к вычету, реализована по ставке 0% – отражено восстановление НДС, принятого к вычету;

- Отражена отгрузка без перехода права собственности и затем реализация отгруженных товаров;

- Подтверждена ставка 0% для реализаций;

- Выполнены регламентные операции по НДС – сформированы записи книги продаж и покупок, распределен НДС на операции по 18% и 0%, подготовлены записи книги покупок для ставки 0%.

Правила отражения сведений в разделе 8 НДС-декларации

Строки, выделяемые в разделе 8, полностью отражают содержание книги покупок, форма которой утверждена постановлением Правительства РФ от 26.12.2011 № 1137. Достигается это повторением в строках 005–180 раздела наименований всех граф (с 1-й по 16-ю), содержащихся в книге.

Число листов раздела равно количеству операций, отразившихся в книге покупок. Кроме того, оно будет увеличиваться при необходимости отражения разных дат уплаты налога или принятия приобретений к учету (строки 100–120) либо информации о разных продавцах (строка 130).

Общее итоговое значение величины вычетов, отображающееся в книге в графе 16 по строке «Всего» в НДС-отчете попадет в строку 190 на последнем из листов раздела 8. На прочих листах в этой строке показываются прочерки (п. 45.5 приложения № 2 к приказу № ММВ-7-3/558@).

В сравнении с книгой раздел 8 дополнен строкой, отражающей код признака актуальности подаваемых данных (строка 001). Она задействуется при подаче уточненного отчета, подлежит заполнению только на первой из страниц раздела и допускает лишь два варианта кода (п. 45.2 приложения № 2 к приказу № ММВ-7-3/558@):

- 0 — когда происходит замена ранее поданных данных;

- 1 — когда замена не требуется.

В первой из этих ситуаций раздел 8 в уточненном НДС-отчете заполняют обновленными (дополненными или исправленными) сведениями, при этом в строку кода актуальности на всех листах, отличающихся от первого, вносятся прочерки. Во второй ситуации оформляется всего 1 лист раздела, и на нем будет отражен код признака, свидетельствующий о том, что уточнение ранее поданных сведений не производится. По всем иным строкам этого единственного листа следует показать прочерки.

Прочерк по строке, предназначенной для кода признака актуальности, появится при составлении исходной (первичной) декларации.

Почему в декларации по НДС не сформировались разделы 10, 11, 12, кто их должен заполнять

Раздел 10 «Сведения из журнала учета счетов-фактур, выставленных на основе договоров комиссии или агентских договоров».

Раздел 11 «Сведения из журнала учета счетов-фактур, выставленных на основе договоров комиссии или агентских договоров».

Если в отчетном периоде не было реализации комиссионных товаров или услуг, то разделы 10 и 11 не заполняются и не сдаются.

Раздел 12 «Сведения из счетов-фактур, выставленных на УСН».

Этот раздел сдают компании, применяющие УСН, если в отчетном периоде они выставляли счета-фактуры покупателям или заказчикам. Организации на общей системе налогообложения этот раздел не заполняют и не сдают.

Срок сдачи декларации по НДС в 2021 году

Налоговый период по НДС — это квартал. Декларация подается четыре раза в течение одного года. Последний день для подачи отчетной формы — 25-е число месяца, следующего за очередным кварталом. Если это выходной, тогда документ отправляется не позднее следующего за ним рабочего дня. Декларация НДС за I квартал 2021 года подается до 26 апреля 2021 года. Ниже представлены следующие в этом году даты для отправки декларации:

- 26 июля 2021 — за II квартал 2021 года;

- 25 октября 2021 — за III квартал 2021 года;

- 25 января 2022 — за IV квартал 2021 года.

Уплачивать налог следует в течение трех месяцев с момента окончания квартала. Не позже 25-го числа каждого месяца в бюджет перечисляется по 1/3 от суммы, рассчитанной по итогам прошедшего налогового периода.

Обратим внимание на некоторые исключения. НДС по ввозимой из-за рубежа (не из ЕАЭС) продукции уплачивается в составе платежей на таможне одновременно с ними

Кроме того, неплательщики НДС, выставляющие счета-фактуры с этим налогом, должны внести всю сумму НДС до 25-го числа следующего за кварталом месяца.

Место строки 130 в декларации по НДС

Строка 130 находится в разделе 3 НДС-декларации, отражающем процесс исчисления налога по операциям, осуществляемым на территории РФ, и входит в ту часть этого раздела, которая посвящена вычетам.

Форма НДС-декларации в 2020 году соответствует форме из приказа ФНС от 29.10.2014 № ММВ-7-3/558@. С 4 квартала 2020 года необходимо применять обновленный бланк, в редакции приказа ФНС от 19.08.2020 № ЕД-7-3/591@.

Посмотреть порядок заполнения отчета по НДС, начиная с 4 квартала 2020 года, и выяснить, как нововведения отразятся на вашей декларации, вы можете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Однако сразу скажем, что обновления не коснулись строки 130, которая сохранила и свой код, и описание применяемого вычета.

Переход на «Зарплату и управление персоналом 3.1»

Сменила я тут работу и уже после того, как я приступила к исполнению обязанностей, мой новый начальник мне призналась, что выбор пал на меня только из-за того, что я знаю программу. Справедливости ради, эта уверенность была основана только на том, что я прошла тестирование, включающее только основные операции кадрового делопроизводства. Так или иначе, а работодатель попал в точку, нанимая меня в надежде, что я решу проблему: нужно перейти «с 8.2 на 8.3». Ничего сложного, скажет большинство, я тоже так говорю, но ситуация осложнялась некоторым количеством предшественников, которые уже «нафеячили» в программах до меня. Взять и сделать все заново мне не разрешили, так что пришлось исходить из того, что есть, и именно это дало пищу для размышлений и, в конце концов, привело к написанию этих рекомендаций.

Если перед Вами стоит задача перехода с ЗУП 2.5 на ЗУП 3.1, я попробую облегчить Вам жизнь этой статьей.

Изменения по НДС для экспорта и новый перечень документов для подтверждения нулевой ставки

Эти изменения вступают в силу с 1 апреля 2021 года. Они затронут тех, кто заявляет нулевую ставку и занимается экспортом. Согласно изменениям, меняется перечень документов, которым нужно подтвердить эту нулевую ставку.

При международном почтовом отправлении или для экспресс-грузов в перечень документов добавляется реестр таможенной декларации. Он ведется в электронном виде. В пакет документов, которые собираются для подтверждения нулевой ставки, этот реестр нужно будет включать обязательно. Без него пакет документов будет неполным, и налоговики могут спокойно отказать в применении нулевой ставки.

Подробнее об изменениях рассказывает Елена Строкова, советник государственной гражданской службы РФ 3 класса, эксперт-консультант по налогам и бухгалтерскому учету:

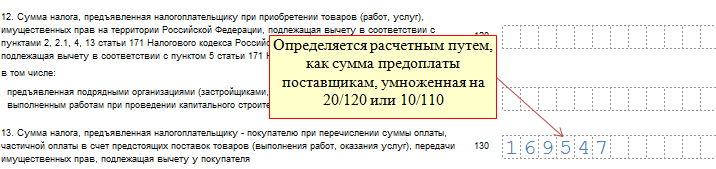

Пример заполнения строки 130 с отражением по бухсчетам

Условия

Компания 22.11.2019 перечислила своему поставщику предоплату в размере 472 000 руб., включая НДС 20 %. Условие об уплате аванса есть в договоре купли-продажи. Поставщик предоставил компании авансовый счет-фактуру. Товар был получен 05.02.2020 на сумму 944 000 руб., в т. ч. НДС 20 %, с правильно заполненными документами от поставщика.

Задание

Разнести данные по бухгалтерским счетам и проверить их поквартальное отражение в анализе счета 68.2 и в декларациях по НДС.

Расчеты

472 000 / 120 × 20 = 78 667 — НДС, выделенный поставщиком в авансовом счете-фактуре.

944 000 / 120 × 20 = 157 333 — НДС при получении товара.

157 333 – 78 667 = 78 666 — НДС к уплате в бюджет после оприходования товара.

Решение

|

Дебет |

Кредит |

Сумма (руб.) |

Отражение в декларации |

Содержание операции |

|

|

4-й квартал 2019 года |

|||||

|

60.2 |

51 |

472 000 |

Перечислен аванс |

||

|

68.2 |

76.ВА |

78 667 |

Гр. 3 стр. 130 |

Предъявлено право вычета |

|

|

1-й квартал 2020 года |

|||||

|

41 |

60.1 |

786 667 |

Гр. 3 стр. 010 |

Получен товар |

|

|

19.3 |

60.1 |

157 333 |

Отражен НДС с оприходованного товара |

||

|

68.2 |

19.3 |

157 333 |

Гр. 5 стр. 010 |

Отражен НДС с прихода товара |

|

|

60.1 |

60.2 |

472 000 |

Зачтен уплаченный аванс |

||

|

76.ВА |

68.2 |

78 667 |

Гр. 5 стр. 090 |

Восстановлен НДС с уплаченного аванса |

Анализ счета 68.2 за 4-й квартал 2019 года

Подпишитесь на рассылку

|

Счет |

Дебет |

Кредит |

|

68.2 |

||

|

Сальдо на начало периода |

||

|

76.ВА (стр. 130) |

78 667 |

|

|

Обороты за период |

78 667 |

Анализ счета 68.2 за 1-й квартал 2020 года

|

Счет |

Дебет |

Кредит |

|

68.2 |

||

|

Сальдо на начало периода |

||

|

19.3 |

157 333 |

|

|

76.ВА (стр.090) |

78 667 |

|

|

Обороты за период |

157 333 |

78 667 |

|

Сальдо на конец периода |

78 666 |

***

Если покупатель уплатил аванс поставщику товара, работ или услуг, то поставщик в течение 5 дней выставляет ему авансовый счет-фактуру. После этого при наличии условия о предоплате в договоре купли-продажи и документов об уплате указанного аванса у покупателя появляется право применить вычет НДС.

Если компания использует свое право на налоговый вычет, то размер включенного в уплаченный аванс НДС она покажет по строке 130 раздела 3 декларации по НДС.

После получения от поставщика товара, работ или услуг по договору покупателю нужно восстановить НДС, указав его размер по строке 090.

***

Еще больше материалов по теме — в рубрике «НДС».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Как заполняется раздел 3 декларации по НДС в сервисе

Особенность сервиса в том, что в разделе 3 декларации по НДС налоговая база (графа 3) рассчитывается по графе 5, по формуле:

значение в графе 3 = значение в графе 5 / 0.2

Строка 010 — реализация по ставке НДС 20%

графа 5 = оборот по проводке: дебет 90.03 — кредит 68.ндс со ставкой 20%

плюс оборот по проводке: 91.02 — кредит 68.ндс со ставкой 20%

минус обороты по проводке: 91.02 с аналитикой Убытки прошлых лет — 68.ндс со ставкой 20%).

графа 3 = графа 5 / 0.20.

Строка 020 — реализация по ставке НДС 10%

графа 5 = оборот по проводке: дебет 90.03 — кредит 68.ндс со ставкой 10%

плюс оборот по проводке: 91.02 — кредит 68.ндс со ставкой 10%

минус обороты по проводке: 91.02 с аналитикой Убытки прошлых лет — 68.ндс со ставкой 10%).

графа 3 = графа 5 / 0.10.

Строка 030 и строка 040 в сервисе не заполняются.

Строка 041 — реализация по ставке НДС 18%

графа 5 =оборот по проводке: дебет 90.03 — кредит 68.ндс со ставкой 18%

плюс оборот по проводке: 91.02 — кредит 68.ндс со ставкой 18%

минус обороты по проводке: 91.02 с аналитикой Убытки прошлых лет — 68.ндс со ставкой 18%).

графа 3 = графа 5 / 0.18.

Строка 042 в сервисе не заполняется.

Строка 070 — информация о полученных оплатах (т. е. авансах от покупателей и заказчиков)

графа 5 — НДС с полученных авансов.

графа 5 = оборот по проводке: дебет 76.авп — кредит 68.ндс.

графа 3 — полученные авансы − НДС с полученных авансов.

графа 3 = обороты по проводке: (дебет 76.авп — кредит 68.ндс со ставкой 20%) × 120 / 20 в составе операций «Оплата от клиентов авансом», «Оплата товаров и услуг клиентами авансом»

плюс обороты по проводке: (дебет 76.авп — кредит 68.ндс со ставкой 10%) × 110 / 10

плюс обороты по проводке: (дебет 76.авп — кредит 68.ндс со ставкой 18%) × 118 / 18.

Строка 080 — суммы налога, подлежащие восстановлению (НДС с уплаченных авансов, принятый ранее к вычету, а также аннулирование ранее принятого вычета по НДС).

графа 5 = обороты по проводке: дебет 76.авв — кредит 68.ндс.

плюс обороты по проводке: дебет 19 — кредит 68.ндс

плюс обороты по проводке: дебет 91.02 Убытки прошлых лет — кредит 68.ндс.

в графе 3 значения нет.

Строка 090 — НДС с уплаченных авансов, принятый ранее к вычету (входит в строку 080, в строке 090 расшифровывается).

графа 5 = обороты по проводке: дебет 76.авв — кредит 68.ндс.

графа 3 не заполняется.

Строка 118 — общая сумма налога, исчисленная с учетом восстановленных сумм налога.

графа 5 = строка 010 + строка 020 + строка 041 + строка 070 + строка 080.

графа 3 не заполняется.

В строках 120 — 210 есть только одна графа с суммами.

Строка 120 — НДС с приобретенных ТМЦ и услуг, а также возвращенных авансов.

Строка 120 = обороты по проводке: дебет 68.ндс — кредит 19 с аналитикой Покупка.

плюс обороты по проводке: дебет 68.ндс — кредит 91.01

плюс обороты по проводке: дебет 68.ндс — кредит 76.авп в части возвращенных авансов.

Строка 130 — НДС с уплаченных авансов.Строка 130 = обороты по проводке: дебет 68.ндс — кредит 19 с аналитикой Аванс.

Строка 170 — НДС с полученных авансов, уплаченный ранее.Строка 170 = обороты по проводке: дебет 68.ндс — кредит 76.авп без НДС с возвращенных авансов.

Строка 180 — НДС налогового агента.

Строка 180 = обороты по проводке: дебет 68.ндс — кредит 19.аг.

Строка 190 — общая сумма НДС, подлежащая вычету.Строка 190 = строка 120 + строка 130 + строка 170 + строка 180.

Строки 200 и 210 — итоговые строки раздела 3. Заполняется или строка 200, или строка 210:

строка 200 — итого сумма НДС, исчисленная к уплате в бюджет по разделу 3.

Если строка 118 — строка 190 >= 0, то заполняется строка 200 = строка 118 — строка 190, строка 210 при этом не заполняется.

строка 210 — итого сумма НДС, исчисленная к уменьшению по разделу 3.

Если строка 118 — строка 190 < 0, то заполняется строка 210 = (строка 118 — строка 190), знак минус отбрасывается, строка 200 при этом не заполняется.

Проверьте:

-

значение в графе 3 строки 010 раздела 3 должно быть равно значению в графе 14 печатной формы книги продаж,

-

значение в графе 3 строки 020 раздела 3 должно быть равно значению в графе 15 печатной формы книги продаж,

- значение в графе 3 строки 041 раздела 3 должно быть равно значению в графе 14а печатной формы книги продаж,

-

значение в строке 118 раздела 3 должно быть равно сумме значений в графах 17, 17а, 18 печатной формы книги продаж,

-

значение в строке 190 раздела 3 должно быть равно значению в графе 16 в строке «Всего» печатной формы книги продаж.

Как связаны строки 130 и 090 декларации по НДС

Поскольку передача аванса в счет поставок не является законченной операцией, то в дальнейшем вместе с полученным товаром покупателю поступает от продавца отгрузочный счет-фактура, т. е. завершающий операцию документ. После приходования ТМЦ приобретатель, применивший вычет, должен:

- восстановить авансовый НДС в размере, приходящемся на долю предоплаты, зачтенной в оплату покупки;

- факт восстановления отразить в строке 090 раздела 3 в том размере, какой был отражен в строке 130;

- зарегистрировать в книге продаж авансовый счет-фактуру, по которому применялся вычет.

Восстановление НДС по перечисленной ранее предоплате осуществляется и при возвращении аванса по нереализованной сделке, списании непогашенного аванса на результаты деятельности или при зачете аванса по зачету взаимных требований. Во всех перечисленных случаях налог с аванса подлежит восстановлению и отразится в строке 090.

Строка 170 НДС декларации по НДС: расшифровка

В строке 170 декларации НДС отображается размер сбора, исчисленный продавцом с суммы оплаты, которая подлежит вычету. С этим значением чаще работают поставщики. Полная расшифровка позиции указана в отчетности на налог на добавленную цену. С учетом наименования можно сформировать этапы действий продавца.

Сначала он получает предоплату в полном объеме или некоторую долю

Из суммы выделяется НДС. В промежуток 5 суток после получения денег лицо, которое продает товары, предоставляет покупателю СФ, вносит сумму налога в бюджет. В дальнейшем у фирмы появляется право на вычет, когда все работы будут выполнены или товар будет отгружен. При выполнении этих условий продавец может заполнить соответствующую строку.

Проверка со стороны налоговиков корректности отчета осуществляется автоматически. Значения 070 и 170 имеют связь. В первом указываются значения аванса, суммы сбора для оплаты, потом лицо получает право на оформление вычета. Если отгрузка осуществляется партиями, то возврат также оформляется частями. Получить его можно в разные периоды.

В случае получения предварительной оплаты и осуществления отгрузки в одном периоде Министерство Финансов и ФНС требуют отражать эти действия в стр. 070 и 170. Путем выполнения камеральной проверки устанавливается соответствие сумм в отчете.

170 пункт включается во вторую часть отчетности в 3 раздел. В нем показываются вычеты с отгрузки, по которым покупатель заранее внес сумму поставщику авансом. Для получения возмещения обязательно наличие авансового СФ, который выставлен продавцом. Показатель вычета по отгрузке не может превышать сумму налога, выделенную ранее в предварительной оплате и отображенную в позиции 070.

Пример проверки заполнения строки 170 (с отражением по бухсчетам)

Условия

В 3 квартале 2020 года компания получила аванс от покупателя — 50% от суммы договора в размере 590 000 руб., в т. ч. НДС 20%. Реализация была произведена в соответствии с договором единой отгрузкой в 4 квартале 2020 года на сумму 1 180 000 руб., в т. ч. НДС 20%.

Задание

Разнести указанные условия по бухгалтерским счетам, показать их поквартальное отражение в анализе счета 68.2 и декларациях по НДС.

Расчеты

590 000,00 / 120 × 20 = 98 333,33 — сумма НДС с предоплаты.

1 180 000,00 / 120 × 20 = 196 666,67 — сумма НДС с отгрузки.

196 666,67 – 98 333,33 = 98 333,33 — НДС с реализации к уплате в бюджет.

Решение

|

Дебет |

Кредит |

Сумма (руб.) |

Отражение в декларации |

Содержание операции |

|

3 квартал 2020 года |

||||

|

51 |

62.2 |

590 000,00 |

гр. 3 стр. 070 |

Получен аванс |

|

76.АВ |

68.2 |

98 333,33 |

гр. 5 стр. 070 |

Начислен НДС с аванса |

|

4 квартал 2020 года |

||||

|

62.1 |

41 |

1 180 000,00 |

гр. 3 стр. 010 |

Отгружен товар |

|

62.2 |

62.1 |

590 000,00 |

Зачтена предоплата |

|

|

90.3 |

68.2 |

196 666,67 |

гр. 5 стр. 010 |

Начислен НДС с отгрузки |

|

68.2 |

76.АВ |

98 333,33 |

гр. 3 стр. 170 |

НДС с аванса принят к вычету |

Анализ счета 68.2 за 3 квартал 2020 года

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Подпишитесь на рассылку

|

Счет |

С кредита |

В дебет |

|

68.2 |

||

|

Сальдо на начало периода |

0,00 |

|

|

76.АВ (стр. 070) |

98 333,33 |

|

|

Обороты за период |

98 333,33 |

Анализ счета 68.2 за 4 квартал 2020 года

|

Счет |

С кредита |

В дебет |

|

68.2 |

||

|

Сальдо на начало периода |

0,00 |

|

|

76.АВ (стр. 170) |

98 333,33 |

|

|

90.3 (стр. 010) |

196 666,67 |

|

|

Обороты за период |

196 666,67 |

98 333,33 |

|

Сальдо на конец периода |

98 333,33 |

Камеральная проверка заполнения строк 070 и 170 деклараций по НДС установит соответствие заявленных сумм.

***

Строка 170 входит в состав второй части раздела 3 декларации по НДС «Налоговые вычеты». Отражаются в ней вычеты с отгрузок, по которым покупатель предварительно перечислил своему поставщику авансовую оплату. Основанием для вычета является авансовый счет-фактура, выставленный продавцом покупателю при получении предварительной оплаты.

Важно понять, что сумма вычета налога по конкретной отгрузке (строка 170) не может быть больше, чем сумма НДС, ранее выделенная в предоплате и указанная в авансовом счете-фактуре (строка 070). В настоящее время налоговики настроили автоматическую проверку данной строки, поэтому поставщику нужно научиться правильно заполнять и проверять сумму строки 170

В настоящее время налоговики настроили автоматическую проверку данной строки, поэтому поставщику нужно научиться правильно заполнять и проверять сумму строки 170.

Еще больше материалов по теме в рубрике: «НДС».