Корректировка реализации прошлого периода в сторону уменьшения

Содержание:

- Будни автоматизации или «мне нужна программка для 3D упаковки» Промо

- Зачем нужны корректировки

- Корректировка реализации прошлого периода в сторону уменьшения: проводки

- Об условиях освобождения от ответственности.

- Централизация бухгалтерии в холдинге

- Алгоритм исправления ошибок по НДС

- Ошибок нет: просто поменялись условия сделки

- Корректировочный счет-фактура: нормативное регулирование

- Шаг 2. Создание в 1С корректировочный счет-фактуры

- Оформление исправленного счета-фактуры – образец

- Как не лишиться вычета по корректировочному счету-фактуре на уменьшение?

- Корректировка приобретения в сторону уменьшения: нормативное регулирование

Будни автоматизации или «мне нужна программка для 3D упаковки» Промо

Автоматизация отечественных предприятий, которой приходиться заниматься, это нужная и высокооплачиваемая, но довольно нервная работа. Выручает юмор. Например, при общении с требовательным клиентом можно вспомнить анекдот: «Держась руками за стену, на ногах еле стоит мужик. К нему пристает ребенок: «Ну, папа, пожалуйста, сделай мне кораблик!», папа отвечает: «Ага! — Сейчас все брошу и пойду делать тебе кораблик!». Про один такой сделанный для клиента «кораблик» и хочется рассказать. Надеюсь, совместное погружение в теплое ламповое (то есть клиентоориентированное) программирование доставит Вам положительные эмоции, да и задача попалась интересная. Поплыли?

Зачем нужны корректировки

Любой налогоплательщик на ОСНО обязан своевременно подавать достоверную отчетность контролерам. При обнаружении недочетов и ошибок при расчете налоговой базы компания обязана подать корректировку. Исправительный отчет подают в следующих случаях:

- стоимость реализованной продукции изменилась из-за установленных причин;

- в фискальном отчете обнаружены ошибки и недочеты, требующие корректировки;

- компания реализовала дополнительные услуги и товары по новым договорам;

- декларацию подали в ФНС позже установленного срока.

Исправительные сведения подают обе стороны, т. к. в сделке участвуют две стороны: покупатель и продавец.

Корректировка реализации прошлого периода в сторону уменьшения: проводки

Рассмотрим детальнее, как отражается КСФ в БУ у продавца:

- Сторно ДТ62 КТ90 – выручка уменьшена на разницу.

- Сторно ДТ90 КТ68 – вычет на сумму разницы.

- Сторно ДТ20 КТ60 – задолженность клиента уменьшена на разницу.

- Сторно ДТ19 КТт60 – разница НДС.

- ДТ19 КТ68 – восстановлен вычтенный ранее НДС.

Рассмотрим, как отражается КСФ на увеличение в БУ у продавца:

- ДТ62 КТ90 – увеличение стоимости выручки.

- ДТ68 КТ90 – принят к вычету налог.

- ДТ20 КТ60 – увеличена задолженность.

- ДТ19 КТ60 – изменена сумма налог.

- ДТ68 КТ19 – принят к вычету налог.

При внесении любых изменений в фактуры продавец должен предоставить счет, а покупатель – восстановить НДС. В обоих случаях вычету подлежит разница в суммах налога, начисленная до и после изменений. Любые изменения КСФ не являются основанием для подачи уточненной декларации.

Исправленный счет продавец должен отразить в книге продаж (увеличение стоимости) или книге покупок (уменьшение стоимости) в период его составления, а покупатель – в отчетном квартале. Вычеты по КСФ можно применять в течение 36 месяцев после составления документа.

Об условиях освобождения от ответственности.

Положениями п. 3 и пп. 1 п. 4 ст. 81 НК РФ определены условия, позволяющие организациям избежать налоговой ответственности при подаче уточненной декларации.

Условия освобождения от ответственности зависят от момента представления «уточненки», который сравнивается с установленными сроками подачи налоговой декларации и сроком уплаты налога.

К сведению:

Согласно ст. 289 НК РФ декларации по налогу на прибыль представляются не позднее 28 календарных дней со дня окончания соответствующего отчетного периода (п. 3), а по итогам налогового периода – не позднее 28 марта года, следующего за истекшим налоговым периодом (п. 4).

Налог на прибыль, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период ст. 289 НК РФ. Авансовые платежи по итогам отчетного периода уплачиваются не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период (п. 1 ст. 287 НК РФ).

Итак, как было отмечено выше, условия освобождения от ответственности зависят от момента представления уточненной декларации в налоговый орган:

- до истечения срока подачи налоговой декларации (п. 2 ст. 81 НК РФ). В этом случае декларация считается поданной в день подачи «уточненки». Организация освобождается от ответственности, как говорится, по умолчанию;

- после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога (п. 3 ст. 81 НК РФ). В отношении налога на прибыль правило, предусмотренное этой нормой, не работает, так как срок подачи декларации и срок уплаты налога совпадают;

- после истечения срока подачи налоговой декларации и срока уплаты налога (п. 4 ст. 81 НК РФ). Согласно этой норме налогоплательщик освобождается от ответственности в двух случаях.

Во-первых, «уточненка» представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени.

Во-вторых, если «уточненка» представлена после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

Отметим, что положения п. 4 ст. 81 НК РФ не уточняют, за какие именно налоговые правонарушения налогоплательщики могут избежать ответственности, если до подачи «уточненки» уплатят недоимку и пени. По-видимому, предполагается, что организации могут рассчитывать на освобождение как по ст. 120, так и по ст. 122 НК РФ.

К сведению:

Согласно ст. 120 НК РФ грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения влечет взыскание штрафа в размере 10 000 руб. (п. 1) или 30 000 руб., если те же деяния совершены в течение более одного налогового периода (п. 2).

В силу ст. 122 НК РФ неуплата или неполная уплата сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий (бездействия) влечет взыскание штрафа в размере 20 % от неуплаченной суммы налога (п. 1), а если это деяние совершено умышленно – в размере 40 % от неуплаченной суммы налога (п. 2).

Возникает вопрос: может ли быть привлечен к ответственности по ст. 122 НК РФ налогоплательщик, подавший «уточненку» с указанием увеличения базы и суммы налога к уплате, однако не уплативший данную сумму и пени до ее подачи?

Согласно позиции Минфина, изложенной в Письме от 13.09.2016 № 03‑02‑07/1/53498, НК РФ не предусмотрено освобождение налогоплательщика от ответственности за совершение данного правонарушения по основанию, установленному п. 4 ст. 81 НК РФ, при условии уплаты недоимки и пеней после представления в налоговый орган соответствующей уточненной налоговой декларации.

В Письме Минфина России от 23.05.2017 № 03‑02‑07/1/31591 также говорится, что для освобождения от ответственности по п. 1 ст. 122 НК РФ при наличии недоимки на день подачи уточненной налоговой декларации налогоплательщик должен до ее подачи уплатить налог и пени за просрочку уплаты налога.

Централизация бухгалтерии в холдинге

Рано или поздно крупные холдинговые структуры приходят к необходимости упорядочить ведение бухгалтерского и налогового учета в своих организациях.

Причины этого настолько очевидны, что не требуют пояснений.

В статье ниже мы расскажем, с чем предстоит столкнуться в ходе централизации, к каким трудностям можно и нужно приготовиться, и с какими ограничениями придется смириться.

В статье будут фигурировать две холдинговые структуры под условными названиями Холдинг А и Холдинг В. Это реальные проекты, в ходе которых решались задачи централизации бухгалтерского учета. Тем не менее названия условные, то есть авторам хочется выйти за рамки рассказа о конкретных проектах и поговорить о централизации учета в целом.

Алгоритм исправления ошибок по НДС

Рассмотрим алгоритм исправления ошибок НДС в 1С 8.3 в учете продавца.

Суммовая ошибка в книге продаж обнаружена в текущем периоде

По алгоритму 1С исправления осуществляются в текущей Книге продаж:

- осуществить исправление счета-фактуры, т. е. выписать Исправительный счет-фактуру (ИСФ);

- автоматически в Книге продаж текущего периода: аннулируется первичный счет-фактура;

- регистрируется исправительный счет-фактура;

текущая декларация по НДС будет сформирована автоматически:

- Раздел 9;

Раздел 3 данные указаны верно, с учетом исправленной ошибки.

Суммовая ошибка в книге продаж обнаружена в следующем периоде

По алгоритму 1С исправления вносятся с помощью Дополнительного листа книги продаж:

- выписать Исправительный счет-фактуру;

- автоматически в Доп.листе книги продаж прошлого периода (возникновения ошибки): аннулируется первичный счет-фактура;

- регистрируется исправительный счет-фактура.

уточненная декларация по НДС будет сформирована автоматически:

- Раздел 9 в поле Ранее представленные сведенияпереключатель Актуальны;

Приложение 1 к Разделу 9 переключатель Неактуальны;

Раздел 3 данные указаны верно в уточненке по НДС в 1С, с учетом исправленной ошибки.

Подробнее Практикум по исправлению НДС суммовой ошибки, обнаруженной в следующем периоде, в книге продаж

Ошибок нет: просто поменялись условия сделки

В процессе своей хозяйственной деятельности экономические субъекты могут пересматривать и изменять условия уже совершенных сделок, в результате чего происходит корректировка стоимости ранее отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав), указанных в договоре. Стоимость может поменяться в результате изменения:

- цены отгруженных товаров, выполненных работ, оказанных услуг (например, при предоставлении ретро-скидок);

- количества отгруженных ценностей (например, если фактический объем поставленных товаров не соответствует первоначальному, который указан в отгрузочных документах); одновременно цены и количества отгруженных товаров, выполненных работ, оказанных услуг.

В отличие от ситуации с обнаруженной ошибкой корректировка стоимости выполняется по согласованию сторон. При этом составляется дополнительное соглашение к договору (если возможность корректировки условий заранее не оговорена в договоре), уведомление об изменении стоимости, протокол согласования цены или иной аналогичный документ, регистрирующий новый факт хозяйственной жизни, но первичные учетные документы (товарные накладные или акты) на отгруженные товары (работы, услуги, права) не изменяются.

Корректировочный счет-фактура: нормативное регулирование

Корректировочный счет-фактура, выставленный продавцом покупателю при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения (в т. ч. в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав), является документом, служащим основанием для принятия продавцом сумм налога к вычету (п. 1 ст. 169 НК РФ).

Корректировочный счет-фактура выставляется не позднее 5 календарных дней со дня составления документов (дополнительного соглашения, иного первичного документа), подтверждающих согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (работ, услуг, имущественных прав) (п. 3 ст. 168 НК РФ).

Согласно пункту 8 статьи 169 НК РФ форма корректировочного счета-фактуры и порядок его заполнения, а также формы и порядок ведения книг покупок и книг продаж устанавливаются Правительством РФ.

В Постановлении Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее — Постановление № 1137) утверждена форма корректировочного счета-фактуры и правила его заполнения (Приложение № 2 к Постановлению № 1137).

С 01.07.2013 налогоплательщики вправе также выставлять единый корректировочный счет-фактуру, если изменяется стоимость поставленных (отгруженных) товаров (работ, услуг, имущественных прав), которые указаны в нескольких счетах-фактурах, выставленных ранее (п. 5.2 ст. 169 НК РФ).

В едином корректировочном счете-фактуре показатели товарных позиций, имеющих одинаковое наименование и одинаковую цену, суммируются. Товарные позиции с различными наименованиями и/или различной ценой выводятся в отдельных строках (письмо Минфина России от 08.09.2014 № 03-07-15/44970, доведено письмом ФНС России от 17.09.2014 № ГД-4-3/18758@).

При выставлении покупателю единого корректировочного счета-фактуры на уменьшение стоимости товаров продавец:

- принимает разницу по НДС к вычету в текущем налоговом периоде — в периоде корректировки. При этом право на налоговый вычет сохраняется в течение 3 лет с момента выставления корректировочного счета-фактуры (абз. 1 п. 13 ст. 171 НК РФ, п. 10 ст. 172 НК РФ);

- регистрирует выставленный корректировочный счет-фактуру в книге покупок.

Регистрация продавцом единого корректировочного счета-фактуры в книге покупок имеет ряд особенностей. Так, согласно Правилам ведения книги покупок, утв. Постановлением № 1137 (далее — Правила), при регистрации в книге покупок единого корректировочного счета-фактуры указываются:

- в графе 3 — порядковый номер и дата единого корректировочного счета-фактуры (пп. «з» п. 6 Правил);

- графа 4 — не заполняется (пп. «з» п. 6 Правил);

- в графе 5 — порядковый номер и дата составления единого корректировочного счета-фактуры (пп. «з» п. 6 Правил);

- в графе 9 — наименование покупателя из строки 3 «Покупатель» единого корректировочного счета-фактуры (пп. «м» п. 6 Правил);

- в графе 10 — идентификационный номер налогоплательщика-покупателя из строки 3б «ИНН/КПП покупателя» единого корректировочного счета-фактуры (пп. «н» п. 6 Правил);

- в графе 15 — данные из графы 9 по строке «Всего уменьшение (сумма строк Г)» единого корректировочного счета-фактуры (пп. «т» п. 6 Правил);

- в графе 16 — данные из графы 8 по строке «Всего уменьшение (сумма строк Г)» единого корректировочного счета-фактуры (пп. «у» п. 6 Правил).

Кроме того, согласно Приложению к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@ при регистрации единого корректировочного счета-фактуры применяется код вида операции «01».

|

1С:ИТС Подробнее о корректировке налоговой базы по НДС при изменении стоимости товаров (работ, услуг, имущественных прав) раздела «Налоги и взносы». |

Напомним, что с 01.10.2017 внесены изменения в формы и правила заполнения (ведения) счетов-фактур, книг покупок и продаж, журнала учета счетов-фактур, утв. Постановлением Правительства РФ от 26.12.2011 № 1137.

Шаг 2. Создание в 1С корректировочный счет-фактуры

КСФ фиксирует произошедшие изменения в сумме и количестве отгруженного ранее товара. Он выписывается в случае необходимых исправлений, указанных в п.3 ст.168 НК РФ. по следующим пунктам:

- Название товара;

- Цена;

- Количество.

Выставление КСФ происходит с согласия сторон, участвующих в сделке, и рассматривается как дополняющий документ к первоначальному счету. Он должен быть подтвержден договором или дополнительным соглашением. Он отменяет законную силу счета, для изменения условий которого, был создан. Без первоначального счета КСФ не может быть основанием для зачета НДС.

Это двусторонний документ, так как для одного участника торговой операции он входящий, а для другого — выданный.

Для создания КСФ, необходимо открыть предыдущую накладную с отгрузкой подлежащих изменению товаров.

В нижней части документа будет находиться ссылка на счет-фактуру. По этой ссылке откроется требуемый счет.

КСФ создается в случае изменения цены в меньшую или большую сторону.

Уменьшение стоимости

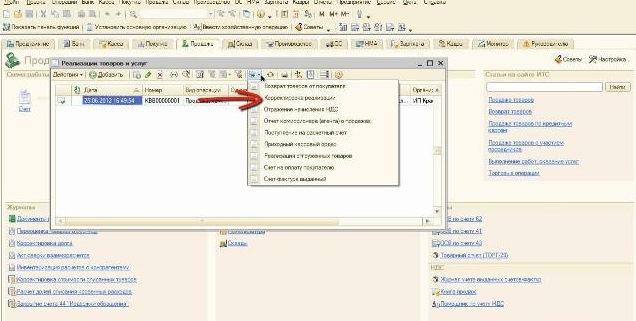

Для создания счета на уменьшение нужно перейти во вкладку «Продажа». Затем в «Реализация товаров» и выбрать документ, на основании которого будет проведена КСФ.

Клик «Ввести на основании» и в выпадающем окне выбрать «Корректировка реализации».

Откроется новое окно с документом, где вверху выбирается опция «операция», далее «Корректировка по согласованию сторон». Выполнится автоматическое заполнение необходимых полей и в графе «Основание» будет стоять тот документ, по которому была произведена первоначальная отгрузка или реализация.

После этого открыть вкладку «Корректировать» и выбрать НДС, бухгалтерский и налоговый учет.

На заметку! Если выбирать «НДС, бухгалтерский и налоговый учет» будут формироваться и исправляться проводки. А при выборе «Только НДС» формирования проводок не произойдет.

Затем перейти в раздел «Товары» и поменять необходимое значение. Остается записать данные и провести документ.

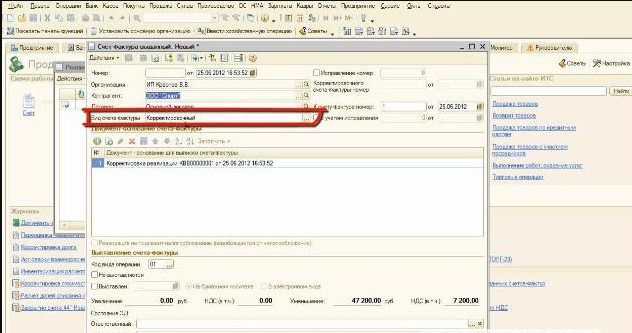

Для сформирования КСФ нажать «Ввести счет-фактуру». В графе «Вид счет-фактуры» проследить, чтобы был отображен пункт «Корректировочный».

Программа заполняет нужные поля документа самостоятельно. Следующий шаг — проставление даты передачи КСФ покупателю. «Код вида операции» обычно тоже проставляется автоматом, если этого не произошло, нужно его проставить вручную. Остается записать, провести и вывести готовый документ на печать.

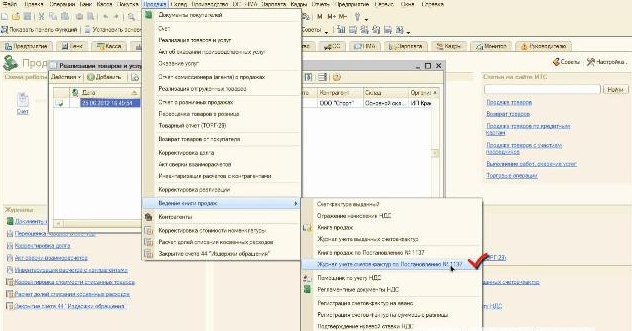

Когда КСФ сформируется в 1С его нужно зарегистрировать в журнал учета и в книге покупок. Для этого во вкладке «Продажа» нажать на «Ведение книги продаж». В выпавшем окне выбрать «Журнал учета счетов-фактур по Постановлению №1137».

Откроется окно, где выбирается опция «Сформировать». Здесь отразятся оба счета.

Увеличение стоимости

Для проведения корректировки с изменением суммы в сторону увеличения, необходимо выбрать счет нужного покупателя. В верхнем меню кликнуть «Ввести на основании», затем «Корректировка реализации».

Поставить галочку в поле «НДС, бухгалтерский и налоговый учет» дальше выбрать пункт «По согласованию сторон».

В открывшемся окне внести изменение в необходимую графу.

Следующие действия: записать, проводка, и введение счет-фактуры.

Проверить наличие признака «корректировочный». Выставить дату. Провести проводку. Откроется форма счет-фактуры готовая для распечатки.

После корректирования нужно провести регистрацию в «Книге продаж»,

и в журнале.

Чтобы провести такую операцию, в разделе «Продажа» выбрать «Ведение книги продаж» и далее «Журнал учета счетов-фактур по Постановлению № 1137. Кликнуть поле «Сформировать». Откроется журнал с отраженной счет-фактурой.

Также можно открыть «Книгу продаж» из раздела «Продажи». Она также выбирается из выпадающего меню и содержит надпись о постановлении 1137.

Необходимо «сформировать», и в открывшейся книге проверить измененную запись.

Важно! Если корректировка происходит в другой налоговый период, нужно сформировать «дополнительный лист», уточнить декларацию в соответствующем периоде и привести в порядок выплаты в налог.

Оформление исправленного счета-фактуры – образец

Особенной формы для исправленного бланка не предусмотрено. Утвержденное Постановление Правительства РФ №1137 допускает исправлять счета-фактуры путем оформления ранее выписанного документа с учетом некоторых нюансов (форма 2):

- пункт №1 содержит реквизиты некорректно составленного счета-фактуры;

- пункт №1а включает в себя порядковый номер исправлений для конкретной организации.

В остальные строки бланка исправленного счета-фактуры вписывается информация из первоначального документа с требуемыми поправками.

Ранее исправить некорректный документ можно было путем перечеркивания ошибочных сведений, заверенных датой и подписью представителя компании и написанием фразы «исправленному верить».

Исправленный счет-фактура может быть необходим при исправлении ранее выписанных бланков на аванс, реализацию.

Как отразить исправленный счет-фактуру в книге покупок и продаж

Если исправление счета-фактуры происходит в том же квартале, что и выписка исходного бланка, то:

- Продавцом в книге продаж регистрируется исправленный счет-фактура, а также повторяется запись об ошибочном документе (но все суммы указываются со знаком «минус»).

- Покупатель в книге покупок отражает идентичные действия, если регистрация исходного документа уже произошла. Если данные о некорректном счете-фактуре не показаны, регистрируется только правильный бланк.

В случае составления исправленного документа в другом квартале:

- Продавцом отражаются реквизиты исправительного счет-фактуры в дополнительный лист книги продаж за тот период, когда составлен неверный документ. В этом же листе фиксируется счет-фактура с ошибками, его числовые значения являются отрицательными.

- Покупателем осуществляются аналогичные действия в книге покупок. Если покупателем первоначально не были отражены реквизиты документа с ошибками, то регистрация происходит только в том квартале, когда получен правильный документ.

Скачать пример 2017 – 2018

Вопросы и ответы по теме исправления счета-фактуры

Вопрос 1: В книгу продаж внесены сведения об исправленном счете-фактуре за тот квартал, за который продавец уже сдал декларацию по НДС. Нужно ли подавать уточненку по НДС?

Ответ: Необходимо подготовить уточненную декларацию за тот квартал, к которому относятся исправления, если в результате исправления изменили на итоговые данные по книге продаж. Причем при увеличении НДС после исправления, его нужно доплатить вместе с подачей уточненной декларации, а также посчитать пени.

Вопрос 2: Как продавцу отразить в декларации по НДС исправленный счет-фактуру, если он составлен после подачи декларации по НДС?

Ответ: Если исправление привело к уменьшению НДС, то данные об аннулированном и исправленном бланках нужно перенести из доп.листа книги продаж в приложение 1 к разделу 9 уточненной декларации за квартал, к которому относится исправление. Если сумма налога не уменьшилась, то продавец на свое усмотрение может отразить данные об исправленном счете-фактуре в прил.1 к разд.9 или не делать этого.

Вопрос 3: Как отразить в декларации ИСФ, если он составлен до подачи декларации за этот квартал?

Ответ: В этом случае данные об аннулированном и исправленном бланке вносят в раздел 9.

Вопрос 4: Как покупателю отразить в декларации исправленный счет-фактуру, если он получен до подачи декларации по НДС?

Ответ: Показатели исходного и исправленного бланка вносят в раздел 8.

Вопрос 5: Как покупателю внести в декларацию ИСФ, если он получен после сдачи декларации?

Ответ: Показатели исходного аннулированного документа переносятся из доп.листа книги покупок в первое приложение 1 разделу 8 уточненки за квартал, к которому относится исправление, а данные об исправленном – переносятся из книги покупок текущего квартала в разд.8 декларации за этот квартал.

Вопрос 6: Продавец вместо ставки НДС 10% указал в счете-фактуре 18%, нужно ли составлять исправленный документ?

Ответ: Да, нужно готовить ИСФ, так как исходный бланк не позволит покупателю принять к вычету правильную сумму НДС.

Вопрос 7: Нужно ли составлять ИСФ, если в указании адреса продавца допущены орфографические ошибки?

Ответ: В этом случае составлять исправленный счет-фактуру не обязательно, так как подобные ошибки не помешают ФНС идентифицировать продавца по иным реквизитам.

Вопрос 8: Продавец не поставил в табличной части код единицы измерения, указав только краткое наименование, нужно ли вносить исправление?

Ответ: Нет, не обязательно, так как отсутствие кода не помешает точно идентифицировать покупателя, продавца, название товара, стоимость и НДС.

Как не лишиться вычета по корректировочному счету-фактуре на уменьшение?

КСФ на уменьшение является документом, на основании которого налогоплательщик может заявить НДС-вычет. Воспользоваться правом на вычет можно только в том случае, если КСФ не содержит существенных ошибок.

К примеру, контролеры могут отказать в вычете , если в КСФ:

- перечислены товары, не указанные в ПСФ;

- указаны минусовые значения (все цифры в КСФ должны быть положительными, даже при корректировке стоимости товара в сторону уменьшения).

Когда ошибки в счетах-фактурах не могут лишить вычета, узнайте из материала «Какие ошибки в заполнении счета-фактуры не критичны для вычета НДС?».

Как исправить ошибки в корректировочном счете-фактуре, подробно разъяснили эксперты К+. Вы можете узнать порядок действий, получив бесплатный пробный доступ к системе.

О других свойственных КСФ ошибках, способных негативно повлиять на вычет, узнайте из следующего раздела.

Корректировка приобретения в сторону уменьшения: нормативное регулирование

Корректировочный счет-фактура, выставленный продавцом покупателю при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения (в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав), является документом, служащим основанием для принятия продавцом сумм налога к вычету (п. 1 ст. 169 НК РФ).

Корректировочный счет-фактура выставляется не позднее 5 календарных дней со дня составления документов (дополнительного соглашения, иного первичного документа), подтверждающих согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (работ, услуг, имущественных прав) (п. 3 ст. 168 НК РФ).

Согласно пункту 8 статьи 169 НК РФ форма корректировочного счета-фактуры и порядок его заполнения, а также формы и порядок ведения книг покупок и книг продаж устанавливаются Правительством РФ.

В Постановлении Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» утверждена форма корректировочного счета-фактуры и порядок ее заполнения (Приложение № 2 к Постановлению).

При получении от поставщика корректировочного счета-фактуры на уменьшение стоимости товаров покупатель:

- выполняет восстановление НДС на разницу между суммами налога, исчисленными исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав до и после такого уменьшения. Восстановление НДС производится покупателем в налоговом периоде, на который приходится наиболее ранняя из следующих дат: дата получения первичных документов на изменение стоимости товаров (работ, услуг, имущественных прав) либо дата получения корректировочного счета-фактуры (пп. 4 п. 3 ст. 170 НК РФ);

- регистрирует корректировочный счет-фактуру в книге продаж.

В то же время следует учитывать, что если до момента получения корректировочного счета-фактуры сумма входного НДС к вычету не предъявлялась (т. е. полученный счет-фактура на приобретенные товары (работы, услуги, имущественные права) в книге покупок не регистрировался), то заявление к вычету суммы налога с учетом произведенной корректировки (т. е. регистрация полученного счета-фактуры в книге покупок на уменьшенную (скорректированную) сумму НДС) не противоречит действующему законодательству. Очевидно, что в этом случае полученный корректировочный счет-фактура на уменьшение стоимости в книге продаж регистрироваться не будет.

Аналогичный подход к регистрации счетов-фактур Минфин России рекомендовал применять покупателям при недопоставке товаров (письма Минфина России от 12.05.2012 № 03-07-09/48, от 10.02.2012 № 03-07-09/05).

|

1С:ИТС Подробнее о том, как покупателю регистрировать счета-фактуры при уменьшении стоимости товаров, см. ответы О.С. Думинской, советника государственной гражданской службы РФ 2-го класса отдела налога на добавленную стоимость Управления налогообложения юридических лиц ФНС России, в разделе . Примечание С указанными ответами О.С. Думинской (ФНС России) можно ознакомиться в статье «ФНС на примерах рассказала, как правильно вносить записи в книгу покупок и книгу продаж». |