Строка 210 декларации по налогу на прибыль: как заполняется, особенности, ошибки

Содержание:

- Наиболее часто встречающиеся ошибки в заполнении строки 210

- Как в Excel заполнить пустые ячейки нулями или значениями из ячеек выше (ниже)

- Образец заполнения декларации по налогу на прибыль для организации, имеющей общую систему налогообложения

- Заполняем лист 01 декларации по налогу на прибыль

- Заполняем Приложение 3 к листу 02 декларации по налогу на прибыль

- Продан автомобиль за 200 000 руб., соответственно убыток от реализации 100 000 руб.

- Заполнение листа 02 декларации по налогу на прибыль

- Заполнение Раздела 1.1 декларации по налогу на прибыль

- Общий алгоритм расчета аванса

- Налог на прибыль по строке 220

- Период отчетности

- Заполнение декларации на прибыль

- Правила выплаты промежуточных дивидендов

- Уточненная декларация

- Новая декларация по налогу на прибыль за год: что изменилось

- Заполнение строки 290

- Какими способами можно вносить авансовые платежи по прибыли в бюджет

Наиболее часто встречающиеся ошибки в заполнении строки 210

Бухгалтера крупных, средних и мелких предприятий не редко сдают декларации выполненные неидеально. Недочеты бывают разными, но в рамках этой статьи рассмотрим основные ошибки, связанные с заполнением строки 210. Однако, заполнение строки 210 ошибочно только тогда, когда неправильно рассчитаны иные показатели декларации.

Статистика показывает, что зачастую все допущенные ошибки связаны с уплатой ежемесячных авансовых платежей. Дело в том, что при установлении размера показателя, расчёт ведётся на основании двух строк – суммы ежемесячных авансовых платежей и величина начисленных и уплаченных налогов в предыдущем периоде. Зачастую суммировать эти показатели бухгалтера забывают. Так же, ранее упоминалось о том, что доначисленный налог на прибыль, а точнее авансовые платежи, так же должны быть учтены в этой строке. Если по каким-либо причинам отчёт все же содержит такую ошибку, то вероятно, что налоговая оштрафует за нарушение в размере 20% от намеренности непреднамеренно сокрытой суммы. Так же по результатам камеральной проверки ошибочные сведения по строке 210 могут привести к том, что налоговики будут требовать дополнительные сведения, объяснения в виде пояснительной записки, а так же документы подтверждающие размер и своевременность уплаты налоговых авансов.

Как в Excel заполнить пустые ячейки нулями или значениями из ячеек выше (ниже)

Из этой статьи Вы узнаете способ, как выделить разом все пустые ячейки на листе Excel и заполнить их значениями из ячеек выше (ниже), нулями или любыми другими значениями.

Заполнять или не заполнять? – этот вопрос часто возникает в отношении пустых ячеек в таблицах Excel. С одной стороны, таблица выглядит аккуратнее и более читабельной, когда Вы не загромождаете её повторяющимися значениями. С другой стороны, пустые ячейки в Excel могут привести к проблемам во время сортировки, фильтрации данных или при создании сводной таблицы. В таком случае Вам придётся заполнить все пустые ячейки. Существуют разные способы для решения этой проблемы. Я покажу Вам несколько быстрых способов заполнить пустые ячейки различными значениями в Excel 2010 и 2013.

Итак, моим ответом будет – заполнять! Давайте посмотрим, как мы сможем это сделать.

Образец заполнения декларации по налогу на прибыль для организации, имеющей общую систему налогообложения

Заполнять декларацию лучше в той последовательности, которая указана ниже.

Заполняем лист 01 декларации по налогу на прибыль

Лист 01 представляет из себя титульный лист, содержащий основную информацию о налогоплательщике. Как правило, оформление этого листа не вызывает затруднений.

Декларация заполнена на организацию ООО «Кондитер», которая платит квартальные платежи. Организация отчитывается за налоговый период – 2012 год.

Заполняем Приложение 3 к листу 02 декларации по налогу на прибыль

Оформление этого приложения требуется в том случае, если имели место быть операции, указанные в этом приложении.

ООО «Кондитер» в IV квартале продал автомобиль, то есть была совершена реализация амортизируемого основного средства. Значит, этот раздел придется заполнить.

Данные для заполнения этого раздела:

Остаточная стоимость автомобиля: 300 000 руб.

Продан автомобиль за 200 000 руб., соответственно убыток от реализации 100 000 руб.

Заполняем Приложение 1 к листу 02 декларации по налогу на прибыль

Этот лист обязателен к заполнению, в нем содержится информация о доходах организации.

Данные по ООО «Кондитер»:

- доходы от реализации: 20 млн руб.

- выручка от продажи автомобиля: 200 000 руб.

- внереализационные доходы:10 000 руб. – полученный % от банка за пользование кредитом, 20 000 руб. – штраф, полученный с контрагента за нарушение условий договора, 100 000 руб. – излишки, выявленные при инвентаризации.

Заполнение Приложения 2 листа 02 декларации по налогу на прибыль

Здесь отражаем все расходы, возникшие в течении налогового периода.

Данные по ООО «Кондитер»:

- прямые расходы: 10 300 000 руб., в том числе транспортно-заготовительные работы 200 000 руб.

- косвенные расходы: 1 500 000 руб. (коммерческие расходы 1 440 000 руб., налог на имущество 30 000 руб., транспортный налог 10 000 руб., земельный налог 20 000 руб.)

- остаточная стоимость автомобиля: 300 000 руб.

- внереализационные расходы: 10 000 руб. (в том числе 4 000 руб. – % за пользование займом).

Здесь стоит обратить внимание на строку 100 «Сумма убытка от реализации амортизируемого имущества», в данном случае это убыток от продажи автомобиля. В налоговом учете убыток от реализации амортизируемого имущества равномерно распределяется по остаточному сроку полезного использования

В данном случае наблюдаем расхождения между бухгалтерским и налоговым учетом. Если бы автомобиль был продан с прибылью, то расхождений бы не было.

В нашем случае убыток от продажи автомобиля составил 100 000 руб., предположим, что оставшийся срок полезного использования составляет 20 месяцев, тогда ежемесячная сумма убытка = 100 000 / 20 = 5 000 руб. Если автомобиль продан в октябре, то в строке 100 указываем убыток за два месяца (ноябрь, декабрь) = 10 000 руб.

Заполнение листа 02 декларации по налогу на прибыль

В этом листе происходит расчет налога на прибыль. Заполняется он на основании заполненных приложений к листу 02. В нашем случае на основании заполненных Приложений 1-3 к листу 02.

Здесь следует учесть, что ООО «Кондитер» в течении года квартальными платежами уплатил уже 1 200 000 руб.

Заполнение Раздела 1.1 декларации по налогу на прибыль

Последним нашим шагом при заполнении декларации по налогу на прибыль будет оформление Раздела 1.1, где указываем итоговые суммы по исчисленному налогу, подлежащему уплате в бюджет. Если организация платит ежемесячные платежи, то следует заполнить также Раздел 1.2.

Общий алгоритм расчета аванса

Опираясь на положения п. 2 ст. 286 НК РФ, организации необходимо каждый месяц по итогам отчетного периода осуществлять начисление аванса, используя в качестве базы для расчета налоговую ставку и суммы прибыли, учитываемой при уплате налога на прибыль. Учет доходов и авансовых платежей происходит нарастающим итогом за весь отчетный период с начала года. Размер ежемесячных перечислений определяется налогоплательщиком в течение всего налогового периода.

Методика расчета авансовой выплаты по налогу на прибыль различается в зависимости от квартала, в котором она начисляется и переводится с расчетного счета предприятия в соответствующие бюджеты:

- Ежемесячное перечисление за первый квартал равно аналогичному показателю за 4-й квартал предыдущего года:

Ав1 = Ав4пг,

где: Ав1 — аванс за месяц 1-го квартала;

Ав4пг — месячный аванс в 4-м квартале предыдущего года.

Для проверки правильности его применения сумма по строке 180 сравнивается со строкой 290. При правильно произведенном расчете данные в них должны совпадать.

- В течение 2-го квартала размер выплаты в месяц будет равен значению в строке 180, содержащей итоговую сумму авансовых выплат за предыдущие 3 месяца, разделенному на 3:

Ав2 = ИД1 / 3,

где: Ав2 — размер месячной авансовой выплаты в 2-м квартале;

ИД — итог по строке 180 декларации за 1-й квартал.

Для проверки используется следующее условие: Ав2 > 0. В этом случае корректность расчета подтверждается соотношением: строка 180 в текущем периоде – строка 180 в предыдущем квартале = строка 290. При получении соотношения Ав2 ≤ 0 в строку 290 заносится 0.

- Для 3-го квартала в качестве суммы месячного платежа принимается разница между авансом, оплаченным за полугодие и 1-й квартал текущего года (данные из строки 180 декларации за соответствующие периоды), разделенная на 3:

Ав3 = (Ап – Ав1) / 3,

где: Ав3 — месячный авансовый платеж в 3-м квартале;

Ап — сумма аванса за полугодие (Ав1 + Ав2);

Ав1 — сумма аванса за 1-й квартал.

Для проверки строки 290 ее сравнивают со строкой 320 декларации. Если сумма внесена корректно, они должны быть равны.

- В 4-м квартале сумма месячного платежа определяется как разность суммы аванса за 9 месяцев и полугодие, разделенная на 3:

Ав4 = (А9мес – Ап) / 3,

где: Ав4 — сумма месячного авансового платежа в 4-м квартале;

А9мес — итог начисленной к уплате суммы налога за 9 месяцев;

Ап — итог начисленного к уплате налога за полугодие.

Контрольное соотношение по методу расчета идентично с применяемым для 2-го квартала. Если Ав4 > 0, тогда: строка 180 в отчетном периоде – строка 180 в предыдущем периоде = строка 290. В случае если Ав4 ≤ 0, в строке 290 ставится 0.

Перечисление аванса не производится, если полученная в результате описанных методов расчета сумма будет меньше или равна 0.

Порядок исчисления суммы месячных авансовых платежей по налогу на прибыль зависит от того, за какой период они рассчитываются: квартал, полугодие, 9 месяцев или год. Для значительной части расчетов в обязательном порядке используются данные, отраженные в декларации за предыдущие периоды (кварталы).

При этом в декларации за год строка 290 не заполняется.

Чтобы рассчитать суммы авансовых платежей в 1-м квартале, используется информация по строке 290 декларации, сданной в налоговую инспекцию за 9 месяцев прошлого года. Следующие 3 месяца основой для начисления служит 1/3 от итоговой суммы аванса за предыдущий отчетный период. В последующих кварталах методика повторяется, в качестве базы применяются суммы из налоговой отчетности за предшествующие кварталы, разделенные на 3. Подобное единообразие в значительной степени упрощает заполнение строки 290.

Строка 210 декларации по налогу на прибыль

Сдаем декларацию по налогу на прибыль при оплате ежемесячных авансовых платежей

Заполняем бланк декларации по налогу на прибыль в 2016 году

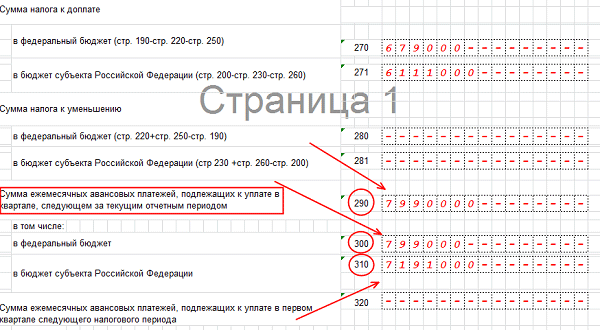

Строка 290 декларации по налогу на прибыль

Cтрока 290 декларации по налогу на прибыль

Налог на прибыль по строке 220

При учете вышесказанного сумма, указанная в строке 210, делится на платежи:

- строка 220 лист 02 – в федеральный бюджет

- строка 230 лист 02 – в региональный бюджет

Эти показатели (220 и 230) необходимы при расчете сумм за год, которые нужно на основании годовой отчетности:

- строки 270 и 271 лист 02 – доплатить в бюджеты

- строки 280 и 281 лист 02 – заявить к уменьшению

210-230 отражают суммы платежей по авансу, доначисленных (или уменьшенных) по результатам камеральной налоговой проверки за предыдущий период, результаты которой учитываются в декларации за последующий период.

При наличии недоимки или переплаты по авансам отчетного года в строках 210–230 не отражается. Информация в строках 210–230 берется из последней декларации. При этом цифры прошлой декларации суммируются:

- исчислены за предыдущий период (180–200)

- начислены авансовые платежи, которые нужно уплатиь в течение последнего периода (290–310).

Заполнение строк 210–230: (нажмите для раскрытия)

| Строка декларации за год | Расчет по декларации за предыдущий отчетный период |

| 210 | 180 + 290 |

| 220 | 190 + 300 |

| 230 | 200 + 310 |

Период отчетности

Налоговым периодом является календарный год (с 01.01 по 31.12). Однако встречаются исключения:

- при создании организации в течение года

- при ликвидации компании в течение года

- при признании резидентства зарубежным юридическим лицом в течение года

Если фирма создана в июле, то налоговым периодом будет являться срок с июля по декабрь. Если в декабре – то с декабря одного года по декабрь следующего года.

Если фирма ликвидирована в апреле, то налоговым периодом будет являться срок с января по апрель. А если создана компания в феврале, а ликвидирована в апреле – то с февраля по апрель.

Кроме налогового периода законодательством определены и отчетные (ст. 285 НК).

Отчетные периоды разнятся в корреляции от способа исчисления авансов:

- Обычные авансовые платежи – квартал.

- Фактические – месяц.

То есть при выбранном первом варианте представлять отчет и платить аванс нужно 4 раза за год:

- по прошествии 1 квартала – за январь, февраль, март

- по истечении полугодия – за январь, февраль, март, апрель, май и июнь

- по истечении 9 месяцев – с января – по сентябрь

- по истечении 1 года – с января – по декабрь

Если была выбрана для расчета фактическая прибыль, то авансы платятся ежемесячно:

- 1 месяц – за январь

- 2 месяц – за январь и февраль

- 3 месяц – за январь, февраль, март и т.д.

Заполнение декларации на прибыль

Структура декларации зависит от периодичности платежей, наличия у компании обособленных подразделений (филиалов и т.п.), характера проведенных операций. Как и ранее обязательными страницами для заполнения декларации являются:

- титульный лист (Л01);

- подраздел 1.1 или 1.2 или 1.3 раздела 1. Подраздел 1.1 оформляют при ежеквартальной уплате налога, 1.2 — если платежи осуществляют ежемесячно, 1.3 составляют предприятия-инвесторы и компании, имеющие дивидендные доходы;

- Лист 02 (Л02) с расчетом налога;

- прил. № 1 к Л02 (доходы);

- прил. № 2 к Л02 (расходы и убытки).

При наличии «обособок» перечень обязательных к заполнению страниц дополняется приложением № 5 к Л02, а при получении компанией целевых поступлений – листом 07. Оставшиеся листы и разделы формируют, если имеются сведения, необходимые для отражения в них.

Начинают заполнение формы с титула. Данные декларации удобнее формировать, заполняя сначала приложения и листы, в которых раскрывается информация об отдельных операциях, доходах, затратах. Итоги локальных расчетов переносят в Л02, а конечный результат – из Л02 в раздел 1.

В титуле традиционно отражают код налогового периода («34» при поквартальной уплате ННП, «46» – при ежемесячной, «16» или «68» — если плательщиком выступает консолидированная группа плательщиков), порядковый номер корректировки, шифр инспекции ФНС и реквизиты декларанта.

Затем выполняют необходимые расчеты в подразделах к Л02, подсчитывая размер дохода в приложении № 1, а расходов – в приложении № 2. Результаты вносят в Л02 – учитывают начисленные авансы и определяют размер ННП к уплате. Если итогом расчетов стал убыток, его отражают отрицательным показателем в стр. 060 Л02, отрицательное значение базы фиксируют в стр. 100 Л02, а в стр. 120 Л02 указывают 0, так как отрицательный размер налоговой базы для исчисления ННП невозможен. Общая величина начисленного налога отражается в стр. 180 Л02, вне зависимости от факта уплаты, а ранее начисленных авансов – по строке 210. Сумма к доплате (к уменьшению) формируется по строкам 270-281.

Раздел 1 формируется исходя из данных Л02. Суммы ННП к уплате фиксируют в нем с разбивкой по бюджетам.

Правила выплаты промежуточных дивидендов

В процедуре выплаты промежуточных дивидендов можно выделить 3 основных этапа:

- В учетной политике должен быть указано, как рассчитываться с учредителями. В этом документе содержится периодичность, согласно которой выплачиваются дивиденды (квартал, полугодие, год), сроки, распределение прибыли согласно долям.

- В конце периода, в котором получена ЧП, проводится собрание. Принимается решение, будут ли выплачиваться промежуточные дивиденды. В протоколе собрания фиксируется:

- размер ЧП;

- сумма перечислений учредителям;

- в какой форме выплачиваются.

- Непосредственное распределение промежуточной прибыли согласно доле/количеству акций.

Нормативная база

Нормативная база для ООО – закон № 14-ФЗ от 28.02.1998 года, в статье 28 перечислен порядок распределения прибыли, сроки выплат.

Деятельность АО регулируется законом № 208-ФЗ от 26.12.1995 года. В статье 42 написано все о расчете с акционерами.

Как осуществляется денежная выдача

Рассчитываться с акционерами можно по безналу или переводом через почту. Чтобы получить наличные, деньги должны поступить в кассу с расчетного счета организации, так как из выручки они не выплачиваются, это запрещено.

Если участнику полагались проценты по своей доле, но он их не получил по каким-то обстоятельствам, он может в течение 3 лет обратиться в компанию.

Бухгалтерские проводки

Бухгалтерия для начисления дивидендов использует проводку Дт84 Кт75-2. Для работников организации Дт84 Кт70.

Чтобы рассчитаться с учредителями, делаются такие проводки:

- Удерживается налог: Дт75-2 (70) Кт68.

- Перечисляется налог: Дт68 Кт51.

- Выплачиваются дивиденды: Дт75-2 (70) Кт51 (50).

Если по итогам года возник убыток

Фирма оказалась в таком положении, что промежуточные дивиденды выплачивались, а в конце года получился убыток. Чтобы не усложнять себе жизнь спорами с ИФНС, организации в документах указывают на возврат средств от получателей.

Как быть упрощенцу

Фирма на упрощенке, в которой выплачивались промежуточные дивиденды, – налоговый агент. В ее обязанности входит расчет и удержание налога независимо от режима налогообложения. Расчет и выплаты производятся в общем порядке.

Закрытие реестра

Установить дату закрытия реестра можно по дате проведения учредительного собрания. Чтобы уточнить список получателей средств, дается 10 дней до собрания и 20 дней после. Точная дата закрытия реестра фиксируется на собрании советом директоров.

Уточненная декларация

Для подачи уточненной декларации предусмотрены следующие случаи:

- если в декларации, которая ранее была предоставлена, обнаружена ошибка и неполная уплата налога, повлекшая завышены расходы или занижены доходы;

- если получено требование из ИФНС представить пояснения или внести исправления.

Ошибку, вызвавшую переплату налога, поправляют в декларации в данном налоговом периоде.

«Уточнёнка» заполняется в том же составе, что и первоначальная декларация. Заполняются все без исключения листы, разделы и приложения, что и в первичной декларации (даже при отсутствии в них ошибок).

При самостоятельном выявлении ошибки сроков, чтобы подать «уточненку» в ИФНС, не установлено, но лучше проявить оперативность. Поскольку занижение налога к уплате будет обнаружено инспекцией, а это приведет к штрафу.

Новая декларация по налогу на прибыль за год: что изменилось

В основной массе, поправки в скорректированном документе имеют технический характер:

- изменены штрих-коды страниц,

- из титула исключена строка о регистрационном номере декларации,

- в лист 02 добавлены строки для участников специальных инвестиционных контрактов и резидентов территорий опережающего развития;

- дополнен перечень кодов для признака плательщика налога на прибыль (ННП) в приложении № 4 к листу 02 (Л02) и приложении № 5 к Л02 (список из 14 кодов вырос до 19),

- добавлены строки, объединяющие и выделяющие сумму иных налогооблагаемых расходов (прил. Г к Л02),

- в листе 04 (Л04) дополнен список облагаемых доходов (их стало 9 вместо — теперь в нем выделяют доходы, полученные при ликвидации предприятия,

- конкретизировано название листа 08. Его заполняют компании не только самостоятельно скорректировашие доходы, но и сформировавшие подобные правки по результатам взаимосогласительной процедуры согласно международному договору РФ.

Серьезное изменение в бланке касается компаний, поименованных в реестре соглашений о защите и поощрении капиталовложений (СЗПК) в соответствии с законом № 69-ФЗ от 01.04.2020. Сведения о доходах/расходах, величине базы и сумме начисленного ННП, возникших при выполнении СЗПК, теперь аккумулируются в приложении № 2 к декларации. Ранее в нем фиксировалась информация о доходах физлица, выплаченных ему от операций с ценными бумагами, но законом № 321-ФЗ от 29.09.2019 отражение подобных сведений упразднено.

Новая редакция документа вступает в силу с 01.01.2021, т.е. декларация по прибыли за 2021 год должна быть оформлена уже на новом бланке.

Срок представления налоговой декларации по прибыли за год не изменился: сдать отчет поитогам года необходимо не позднее 29.03.2021, так как 28.03.2021 – выходной день.

Таким образом, декларация о прибыли организаций 4 квартала 2020 (т.е. за 2021 год, поскольку данные в отчете считаются нарастанием с начала финансового года) сдается в обновленной форме, но в те же сроки, что и прежде.

Заполнение строки 290

Процесс оплаты платежей авансового типа прописан в положении ст. 286 и 287 НК РФ. Законодатель указывает на то, что внести средства нужно в сроки, которые определены на федеральном уровне. Эти периоды сопоставимы со сроками подачи декларации. Окончательную величину налога нужно установить на конец годового периода.

Говоря про завершение каждого отчетного периода, следует определять значение авансового платежа на последующий квартал. В течение года организации вносят оплату по налогам каждый месяц, поэтому при завершении налогового периода потребуется внести остаток начисленной суммы.

Процесс расчета ежемесячного платежа отражается в Приложении к Приказу, разработанному Министерством финансов с номером ММВ-7-3/572@. Строка 290 отражает сведения о величине авансового взноса, уплачиваемого каждый месяц. Эти перечисления должны совершаться за следующий период отчета.

Для выведения суммы потребуется высчитать из налога расчетного типа за текущий период величину аналогичного значения, прописанную в раздел с номером 180, оформленной за прошлый год/квартал. Для примера, в отчетности за 3 квартала 2019 года в строке 290 отражается сумма, подлежащая внесению в заключительном квартале данного года. Равняться вписанное значение будет: строка №180, указанная в отчете за 9 месяцев – аналогичная раздел в документе за полгода.

Внимание! Такая же методика применяется для вычисления показателей в строке 300 и 310. Эти разделы указывают то, в какой бюджет направлен платеж.. В разделе 290, отраженном в отчетности за начальный квартал отражается суммарное значение переводов, которые следует совершать плательщику в следующем квартале

Данный показатель равняется размеру платежа, начисленного к оплате за первый квартал, прописывается он в строке 180 декларации. Общая величина подлежит указанию без делений на разные категории бюджета

В разделе 290, отраженном в отчетности за начальный квартал отражается суммарное значение переводов, которые следует совершать плательщику в следующем квартале. Данный показатель равняется размеру платежа, начисленного к оплате за первый квартал, прописывается он в строке 180 декларации. Общая величина подлежит указанию без делений на разные категории бюджета.

Детальное распределение внесенного платежа прописывается в разделе с номером 310 и 300. Они имеют соответственное равенство с 200 и 190 строкой. Когда результат равняется 0 или отрицательному значению, не возникает обязанности по внесению авансового сбора.

Число, прописанное в строке 290, равняется суммарному выражению авансов, внесенных за квартал в бюджет федерального значения и региональную казну. Распределение данного типа взноса подлежит в равной степени (по трети), не образуя остаток.

В рассматриваемой строке потребуется сделать прочерк:

- когда компания вносит только авансы с периодичностью, равной кварталу, основываясь на данных за отчетный период;

- начисление аванса за каждый месяц производится по показателям прибыли, полученной по факту.

Также это положение относится к ситуации, когда отчетность формируется за год.

Какими способами можно вносить авансовые платежи по прибыли в бюджет

Положения ст. 286 НК РФ отражают процесс исчисления налога на прибыль и платежей авансового типа. Данная норма указывает на то, что по результатам периода, являющегося отчетным, граждане несут обязанность по перечислению сумм аванса по рассматриваемому налогу.

В данном случае учету подлежит:

- ставка по налогам;

- прибыль, которая подлежит налогообложению.

Расчет реализуется при завершении отчетного периода. На протяжении указанного временного отрезка граждане, оплачивающие налог, производят исчисление сумма ежемесячного платежа авансового типа.

При этом применяется определенный порядок действий:

- Величина авансового платежа, который должен быть оплачен за первый квартал. Он выражен в сумме ежемесячного значения, внесенного гражданином за последний квартал прошедшего периода.

- Аналогичное значение за второй квартал. Эта сумма состоит из одной трети аванса, который был исчислен по правилам, прописанным в первом пункте.

- Авансовый платеж за третий квартал равняется трети суммы, которая выступает разницей между величиной полугодового авансового сбора, а также данной величиной за первый квартал.

- За заключительный квартал указанный платеж принимается за треть от разницы между величиной оплаты за 9 месяцев и результатами оплаты налога за полгода.

Когда информация прописывается на листе с номером 02, включенного в налоговую декларацию, то отразить потребуется в разделе 290 общее значение. При этом, в бюджет федерального типа внесенные средства включены в строку 300, региональная казна обозначена под номером 310. Положения ст. 286 НК РФ прописывает порядок внесения сведений в разделы с номерами 290 и 300.

Средства, вносимые в начальном квартале следующего года, отмечены в строках с номерами 330 и 340. Указанные сроки подлежат заполнению только по итогам деятельности компании за девять месяцев. В разделе 210 и 220, расположенной на втором листе, отражаются суммы начисленного авансового налога. Значение прописывается за отчетный период.

Стоит обратить внимание, что сведения для отражения в декларации, берутся из аналогичного акта за прошлый период. Рассматриваемые суммы вносятся:

Рассматриваемые суммы вносятся:

- каждый месяц;

- ежеквартально.

Порядок внесения меняется в зависимости от того, кем уплачиваются платежи. Это подразумевает категорию налогоплательщика. Все компании, за исключением положений абз. 7 п. 2. ст. 286 НК РФ, несут обязанность по перечислению авансового сбора по результатам деятельности за квартал. Кроме того, за каждый месяц на протяжении следующего квартального периода.

Если компания получает прибыль менее сумм, отраженных в ст. 286 НК РФ, она имеет возможность оплачивать платежи квартального типа ежеквартально. При этом, вносить оплату не потребуется каждый месяц. Сумма составляет менее пятнадцати миллионов рублей за год.

Справка! У организации есть право платить рассматриваемые сборы каждый месяц, для этого требуется сформировать и направить уведомление в фискальный орган. Сделать это до завершения годового периода, который предшествует налоговому периоду.