Налоговый период в декларации по усн

Содержание:

- Кто является плательщиком торгового сбора

- Правила сдачи налоговой отчетности

- Заполнение раздела 3 декларации УСН

- Оплата налога и представление отчётности

- Как сдать нулевую декларацию УСН Доходы

- Профессиональные сервисы

- Налоги и обязательные платежи ИП 2021

- Порядок сдачи декларации УСН

- Что такое нулевая декларация

- Требования к оформлению: 5 основных правил

- Заполняем раздел 2.1.1

- Декларация по УСН, где отразить сумму уплаченного ТОРГОВОГО сбора

- Налоговая декларация ИП: виды, сроки, способы сдачи

Кто является плательщиком торгового сбора

В настоящее время торговый взнос действует только в столице, на основании Закона города Москвы № 62 от 17.12.2014 года, и затрагивает ЮЛ и ИП, ведущих торговую деятельность на территориях муниципальных образований, в отношении которых законами городов Москвы установлен этот сбор. Эта деятельность может вестись с применением недвижимого и (или) движимого имущества (согласно ст. 411, п.1 НК РФ). К плательщикам относятся категории организаций и ИП, у которых вид торговли регламентируется Закона города Москвы № 62. К примеру, в случае осуществления торговли со складов торговый сбор начисляться не будет, так как такая деятельность не указана в законе.

Данный сбор должны платить ИП и ЮЛ, ведущих торговую деятельность следующих видов:

- Ведение торговли через стационарную торговую сеть, не имеющей торговые залы (автозаправочные станции — исключение).

- Ведение торговли с помощью объектов нестационарной сети.

- Ведение торговли с использованием торговых залов стационарной сети.

Розничные рынки – это тоже торговая деятельность. Вид торговли также не имеет значения, уплачивают взнос все: мелкий опт, опт и розница.

Правила сдачи налоговой отчетности

В две тысячи шестнадцатом году, Приказом налоговой службы, был введен в обращение типовой бланк подачи финансовой отчетности

Важно обратить внимание, что благодаря нововведениям, предприниматели получили возможность подавать налоговую декларацию в электронной форме. Согласно установленным правилам, при выборе упрощенного режима уплаты налогов, предприниматели подают отчеты один раз в течение года. Срок подачи документов – окончание налогового периода

Также следует отметить, что в течение всего отчетного года, предприниматель должен вносить взносы в виде авансовых платежей. Как правило, такие взносы осуществляются каждый квартал

Срок подачи документов – окончание налогового периода. Также следует отметить, что в течение всего отчетного года, предприниматель должен вносить взносы в виде авансовых платежей. Как правило, такие взносы осуществляются каждый квартал.

На сегодняшний день последним днем подачи налоговой декларации назначено третье мая. Каждый субъект предпринимательства, зарегистрированный в статусе ИП, должен подать все необходимые документы до этой даты. Для юридических лиц установлен другой крайний срок подачи документов. Последним днем предоставления отчетности является второе апреля. Отдельно следует рассмотреть ситуацию подачи отчетности в случае ликвидации бизнеса. В этом случае, документы передаются налоговой службе до двадцать пятого числа того месяца, в котором была аннулирована компания.

Нарушение вышеуказанного срока может стать причиной назначения штрафных санкций от контролирующих инстанций. В случае уплаты всех необходимых налогов, размер штрафа составит одну тысячу рублей. При неуплате УСН размер штрафа составляет пять процентов от общей суммы, указанной в налоговой декларации

Важно обратить внимание на то, что длительность просрочки может увеличить размер штрафных санкций. Их максимальное значение может достигать тридцать процентов от общей суммы, подлежащей налоговому обложению

Заполнение раздела 3 декларации УСН

Основание для заполнения Раздела 3 возникает при получении «упрощенцем» целевых средств, указанных в п. 1, 2 ст. 251 НК РФ.

Графы 2 и 5 Раздела 3 подлежат заполнению благотворительными организациями, НКО и коммерческими фирмами, при условии, что в отчетном периоде было поступление или расходование целевого финансирования с ограниченным сроком использования.

В раздел 3 «Отчета о целевом использовании имущества…» сведения о виде финансирования вносятся в первый столбец в виде кодовых обозначений (приложение № 5 к Порядку заполнения Декларации по УСН), в т.ч.:

- 010 – гранты;

- 020 – инвестиционные вложения, которые фирма получила после проведения инвестиционного конкурса;

- 030 – иностранные инвестиции, направленные на покрытие затрат по капитальным вложениям производственного сегмента (срок использования денег не может превышать 1 года);

- 040 – средства, поступившие на счет компании-застройщика от дольщиков;

- 060 – финансирование в рамках программ поддержки науки, научно-технической или инновационной деятельности (выделяются под реализацию конкретных проектов);

- 070 – средства, направленные для пополнения ресурсной базы фондов, оказывающих материальную поддержку научной, инновационной и научно-технической деятельности;

- 110 – этот код используют медучреждения, работающие в системе ОМС, при получении денег за оказанные услуги застрахованным физическим лицам;

- 112 – средства от собственников помещений в МКД, аккумулируемые на счетах управляющих организаций;

- коды 120 – 324 применяются для выделения средств, направляемых на содержание НКО и на материальное обеспечение уставной деятельности таких компаний;

- 340 – безвозмездная помощь в денежной и неденежной форме;

- 350 – ОС и НМА, полученные предприятием на безоплатной основе по международным договорам;

- 360 – имущественные активы, которые были переданы государственной или муниципальной организации;

- 380 – безвозмездно полученное лицензированными образовательными организациями имущество;

- 390 – ОС, полученные предприятиями, входящими в ДОСААФ РФ, для проведения мероприятий по освоению физическими лицами военно-учетных специальностей;

- 400 – средства, поступившие в пользу унитарного предприятия от физических или юридических лиц;

- 500 – иные средства с целевым назначением.

Отчет о целевом использовании имущества начинает заполняться с переноса остатков из Раздела 3 декларации за предшествующий период, если тогда имелись подобные поступления. В текущую форму отдельной строкой переносятся данные по неиспользованным ранее средствам целевого финансирования, по которым крайние сроки расходования не истекли (остатки отражаются и по бессрочному финансированию). При этом в графу 3 сумма переносится из графы 6 Раздела 3 предыдущего отчетного периода.

Алгоритм ввода сведений в раздел 3:

- Каждый вид целевого финансирования обозначается определенным кодом – графа 1.

- В графе 2 отражаются даты, когда организация получила финансирование. Если срок использования целевых средств не установлен, графа 2 не заполняется.

- В графу 3 заносят информацию о размере поступивших средств в отчетном году.

- В графе 4 указывается размер финансирования, израсходованного в рассматриваемом периоде по прямому назначению.

- В графе 5 обозначается предельная дата, к которой выделенные предприятию средства должны быть израсходованы по назначению (по бессрочным поступлениям графа 5 не заполняется).

- В поле 6 показывается величина средств, которая осталась неизрасходованной и по ней не истек срок использования (разность граф 3 и 4).

- В графу 7 вводятся суммы, которые предприятие не успело освоить в отведенные сроки или потратило с нарушением требований по целевому назначению денежных трат.

Если внесены данные в графу 7, эти суммы должны быть учтены в составе внереализационных доходных поступлений. Датой зачисления таких средств в доходы считается момент фактического осуществления нецелевого расхода. В Разделе 3 по всем графам должны быть подведены итоги.

Пример заполнения «Отчета о целевом использовании имущества (в том числе денежных средств), работ, услуг…» за 2021 год приведен ниже. Дата получения гранта – 11.07.2018 г., установленный срок использования – 11.01.2019г. Компания использовала по назначению все целевые средства в 2021 году, поэтому на конец года по графе 6 показатели отсутствуют.

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (61 кб)

Загрузить

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Обращаем внимание, что налоговые декларации за налоговый период 2020 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также с приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, в случае их представления с 20.03.2021 (письмо ФНС России от 02.02.2021 № СД-4-3/1135@).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Как сдать нулевую декларацию УСН Доходы

Никаких особенных условий для сдачи нулевой декларации УСН не установлено. Сроки зависят от организационно-правовой формы налогоплательщика: 31 марта для ООО и 30 апреля для ИП.

Если вам нужна декларация с печатью ИФНС о принятии, надо обратиться в налоговую инспекцию лично с двумя экземплярами отчетности. При направлении заказного письма почтой сохраняйте документ об отправке, он является доказательством своевременной сдачи. Если же у ИП или организации есть усиленная КЭП, то декларация сдается онлайн.

За нарушение сроков сдачи налоговой отчетности штрафуют по статье 119 НК РФ. Для нулевой декларации это 1 000 рублей. Кроме того, за это нарушение может быть заблокирован расчетный счет организации или ИП.

Профессиональные сервисы

Чтобы не тратить время на установку и обновления ПО с сайта налоговой и не зависеть от промо-акций онлайн-сервисов, специалисты рекомендуют установить профессиональную бухгалтерскую программу, где всегда есть функция формирования налоговой отчетности.

Наиболее известная и популярная — это 1С:Бухгалтерия. Но есть и другие программы для ведения бухгалтерии и сдачи налоговой отчетности. Из отечественных это «Галактика» и «Парус», обе существуют на рынке более 20 лет. Из зарубежных наиболее известна SAP.

Большинство ИП не нуждаются в том объеме функций, которые предлагают эти программы. Стоимость установки и обслуживания для предпринимателей является обременительной. Программы бухучета больше по карману крупным и средним компаниям. Есть более гибкие современные программы для бухгалтерской и налоговой отчетности, ориентированные как раз на малые предприятия и индивидуальных предпринимателей: «Мое дело», «Контур.Экстерн» и некоторые другие, которые позволяют не только заполнить декларацию УСН ИП онлайн, но и вести учет в выбранном объеме и формировать другую отчетность.

Поэтому более внимательно стоит присмотреться к онлайн-сервисам по заполнению отчетности.

Приведем небольшую таблицу, которая поможет сориентироваться при выборе:

| Название сервиса | На кого ориентирован | Преимущества | Цены |

| Мое дело | ИП на УСН и ЕНВД. | Специализируется на наиболее популярных у ИП налоговых режимах; ЭЦП «в облаке» входит в тариф. | От 3990 в год. |

| Контур.Экстерн | Малый бизнес, применяющий УСН и ЕНВД, средний бизнес (в том числе в сфере алкогольной продукции) и бюджетные предприятия, находящиеся в Санкт-Петербурге и Ленинградской области. | Возможность сформировать отчеты во все госорганы, в том числе РПН и РАР, интеграция с 1С, возможность переписки с налоговой, возможность работать с разных компьютеров, бесплатный доступ по акции в течение 3 месяцев. | От 2900 в год. |

| Небо | Компании, желающие сдавать отчетность в электронном виде. Возможно составление деклараций УСН, ЕНВД, ЕУНД, НДС. | ЭЦП оформляется за 1-2 дня, не требуется устанавливать и обновлять. Есть бесплатный тариф «Только отчетность». | 100-170 рублей за один отчет при одновременной отправке отчета. |

Налоги и обязательные платежи ИП 2021

Какие налоги платит ИП? Это зависит от того, какую систему налогообложения вы выбрали. Налоги отличаются ставкой, базой, периодом, порядком расчета и сроками уплаты. Если вас интересует, как уменьшить налоги ИП, то надо ознакомиться со всеми системами налогообложения, действующими в РФ.

Предприниматели могут выбрать одну из пяти систем налогообложения для ИП:

- ОСНО или общая система налогообложения – сложная, с высокой налоговой нагрузкой, но позволяющая вести любой вид деятельности и не имеющая никаких ограничений. Работать на ОСНО может любой желающий, но если говорить об уменьшении налогов ИП, то таких возможностей общая система налогообложения для ИП не дает. Ставка на получаемые доходы будет на этом режиме такой же, как и НДФЛ с зарплаты – 13%, а кроме того, надо платить НДС – самый сложный для расчета и уплаты налог. Ставка НДС, в зависимости от категории товара или услуг, составляет от 0% до 20%. Но от уплаты этого налога можно получить освобождение, если доход за три месяца не превысил 2 млн рублей.

- УСН или упрощенная система налогообложения – ее выбирает большинство начинающих предпринимателей. У этого режима есть два варианта: УСН Доходы и УСН Доходы минус расходы, которые сильно отличаются между собой. Если вы выберете объект «Доходы», то налог ИП на УСН в 2021 году составит всего 6% от полученного дохода. Это хороший вариант, если расходы, связанные с бизнесом, у вас небольшие, потому что учитывать затраты на этом режиме нельзя. Если же расходы составляют 65-70% доходов, то выгоднее выбирать УСН Доходы минус расходы. Налоги ИП в этом случае будут рассчитываются по ставке от 5% до 15% на разницу между доходами и расходами. Разрешенные виды деятельности на УСН почти совпадают с видами деятельности, доступными любому ИП на ОСНО.

- ЕСХН или сельхозналог – выгодный режим, на котором надо платить всего лишь 6% от разницы доходов и расходов. Кроме того, с 2019 на этом режиме надо перечислять НДС, от уплаты которого можно освободиться, если доходы не превышают 80 млн рублей в год. Применять ЕСХН вправе только ИП, производящие собственную сельхозпродукцию или занимающиеся рыбоводством, а также те, кто оказывает им определенные услуги.

- ПСН или патентная система налогообложения. Это единственный налоговый режим, предназначенный только для ИП. Особенность ПСН в том, что налогом облагается не реальный, а рассчитанный государством доход. Виды деятельности ограничены услугами и розницей, но разрешено также мелкое производство: валяной обуви, очков, визиток, ковров, сельхозинвентаря, молочной продукции, хлеба, колбас и др.

- НПД или налог на профессиональный доход — новый режим, который начинался в качестве эксперимента, но с 2021 года действует во всех регионах РФ. Применять его могут только ИП без работников, которые занимаются оказанием услуг, выполнением работ и продажей товаров собственного изготовления.

Все специальные системы налогообложения (УСН, ЕСХН, ПСН, НПД) требуют от предпринимателя соблюдения множества условий: ограничение численности работников, лимит получаемых доходов, определенные виды деятельности и др. Выбор системы налогообложения с учетом всех критериев уже превращается в непростую задачу, а ведь у ИП есть обязанность платить, кроме налогов, еще и страховые взносы за себя.

Взносы ИП за себя – это отчисления в фонды на пенсионное и медицинское обеспечение. Каждый год государство рассчитывает фиксированную сумму, которую ИП должен платить, независимо от того, работал ли он и был ли получен доход (исключение — НПД, где взносы платят добровольно).

В 2021 году фиксированная сумма взносов предпринимателя за себя составляет 40 874 рубля. Если же ваши доходы за год превысили 300 000 рублей, то взносы в ПФР рассчитывают дополнительно, из расчета 1% от дохода сверх лимита.

Собираетесь открыть ИП? Не забудьте про расчетный счёт — он упростит ведение бизнеса, уплату налогов и страховых взносов. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта. Ознакомиться с предложениями вы можете у нас на сайте.

Порядок сдачи декларации УСН

Приказ ФНС России от 25.12.2020 N ЕД-7-3/958@ изменил только форму налоговой декларации УСН, но не порядок ее сдачи. Сроки представления отчетности по-прежнему указаны в Налоговом кодексе (статья 346.23) и зависят от того, по какому основанию она сдается. Приводим их в таблице.

| Основание сдачи | Крайний срок |

|---|---|

| Отчет за прошедший год | 31 марта для организаций и 30 апреля для ИП |

| Закрытие ИП, ликвидация ООО или прекращение деятельности | 25 число месяца, следующего за месяцем закрытия или прекращения деятельности |

| Утрата права применения упрощенной системы налогообложения | 25 число месяца, следующего за кварталом, в котором утрачено право на УСН |

Напоминаем: если крайний срок сдачи декларации УСН выпадает на праздничный или выходной день, он переносится на следующий рабочий день. За нарушение сроков налогоплательщика оштрафуют, при этом сумма штрафа зависит от того, был ли вовремя оплачен налог на основании данных декларации (статья 119 НК РФ).

Если налог был перечислен в установленный срок, то штраф составит 1 000 рублей за каждый месяц просрочки. Если нет, то размер санкции составит от 5% до 30% неуплаченной суммы. Кроме того, на основании статьи 76 НК РФ налоговые органы вправе заблокировать расчетный счет организации или ИП, если просрочка превысила 10 дней.

Что касается способов подачи, то здесь тоже ничего нового. Если у налогоплательщика есть усиленная квалифицированная ЭЦП, декларацию проще всего сдать онлайн. Отчет также можно направить почтой заказным письмом с описью вложения.

И наконец, декларация УСН может быть сдана в налоговую инспекцию лично или представителем по доверенности. В этом случае надо подготовить два экземпляра отчета и на одном из них запросить отметку ИФНС.

Индивидуальным предпринимателям, которым необходимо получить документальное подтверждение доходов, например, для оформления ипотеки, мы рекомендуем как раз последний способ. Только учитывайте, что многие ИФНС в период продолжающихся ограничений из-за коронавируса принимают посетителей по предварительной онлайн-записи. Она доступна в личном кабинете налогоплательщика на сайте ФНС.

Что такое нулевая декларация

Для начала разберемся, какая декларация считается нулевой. В Налоговом кодексе такого понятия нет, но на практике оно широко применяется. Нулевками называют отчеты, в которых нет значимых показателей по доходам, расходам, налоговой базе или налогам к уплате.

Но если речь идет про 0% налоговую ставку, то декларация не всегда является нулевой. Такая ситуация возможна на УСН Доходы, если индивидуальный предприниматель работает в рамках налоговых каникул. Он должен отразить в декларации полученные доходы, при этом налога к уплате у него не будет.

Поэтому под нулевой декларацией на УСН Доходы будем понимать отчетность, в которой нет доходов и налога к уплате. Вместо них в соответствующих ячейках проставляют нули или прочерки.

Обычно нулевки сдают организации и ИП, зарегистрированные в конце года. Деятельность они еще не начали, а отчетный период уже наступил. Кроме того, нулевую декларацию подают те, кто совмещал упрощенку с другим режимом, но в рамках УСН не получил никаких доходов.

Например, индивидуальный предприниматель оформил патент на один вид деятельности, а по другим заявленным кодам ОКВЭД он отчитывается, как упрощенец. И поскольку никаких доходов на УСН у него не было, то декларация будет нулевой.

До отмены ЕНВД многие организации совмещали вмененку с УСН. Сейчас же вариант совмещения остался один – упрощенную систему можно сочетать только с ПСН. Сочетать УСН с ОСНО или УСН с ЕСХН нельзя.

Вместо нулевой декларации по упрощенке можно сдавать ЕУД, но это не всегда возможно. Ведь единая упрощенная декларация подается, если у организации или ИП не было движений по банку и кассе, а также отсутствовали объекты налогообложения. Да и крайний срок сдачи ЕУД наступает намного раньше – 20 января за прошедший год.

Требования к оформлению: 5 основных правил

- Правило отражения стоимостных показателей.

Все стоимостные показатели должны заноситься в декларацию в полных рублях: значения менее 50 копеек отбрасываются, а 50 и более копеек округляются до полного рубля.

- Правило нумерации страниц.

Все страницы декларации должны иметь сквозную нумерацию начиная с титульного листа. Формат номеров: «001», «002» … «010». Для проставления номера страницы отведено специальное поле из трех знакомест.

- Правило оформления бумажной декларации.

Для деклараций, заполняемых ручным способом, действуют особые требования:

- заполнять показатели декларации допустимо только чернилами синего, фиолетового или черного цвета;

- исправлять ошибки с помощью корректирующего средства недопустимо;

- двусторонняя печать декларации и скрепление ее листов, приводящее к порче бумажного носителя, запрещены.

- Правило заполнения полей.

Для разных видов информации необходимо применять свои форматы:

- Правило заполнения полей декларации при отсутствии показателей.

Если у налогоплательщика отсутствует какой-либо показатель для заполнения, предназначенное для него поле прочеркивается (проводится прямая линия посредине знакомест по всей длине поля).

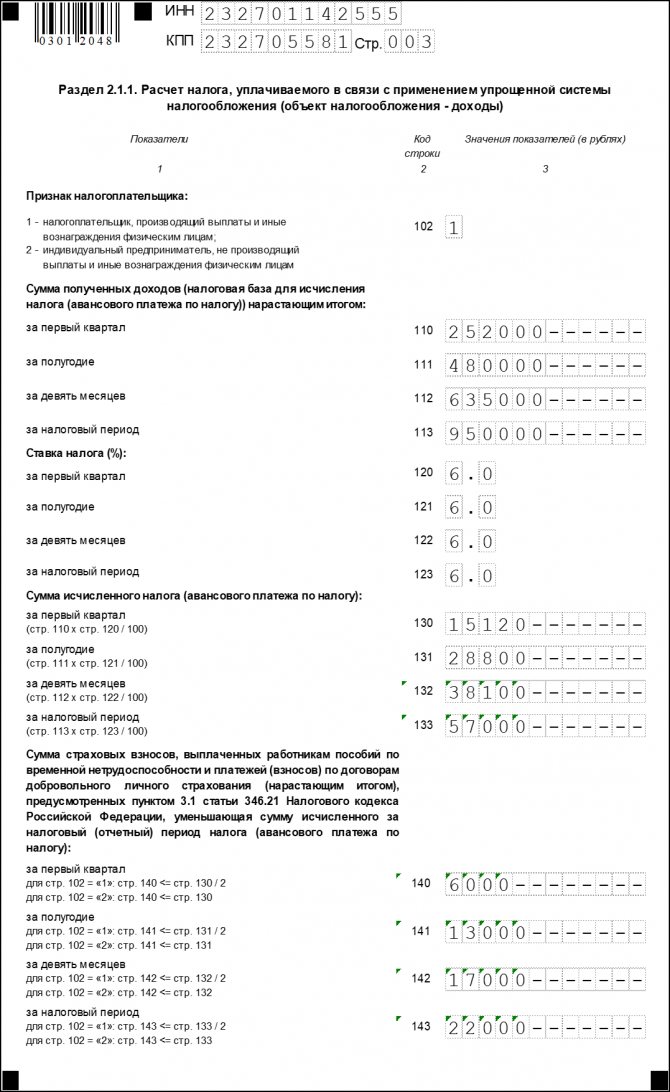

Заполняем раздел 2.1.1

Заполнение расчетной части декларации начинается с раздела 2.1.1. Здесь необходимо отразить данные за отчетный период о полученных доходах и уплаченных взносах.

Строка «Признак налогоплательщика» указывает на то, делает ли субъект выплаты физическим лицам или нет. Организации и ИП-работодатели указывают «1», а предприниматели без работников — «2».

Далее идут строки 110-130, в которых необходимо указать размер полученных доходов. Доходы отражаются не за каждый отдельный квартал, а нарастающим итогом:

- в строке 110 будет отражен доход за первый квартал,

- в строке 111 — за полугодие,

- в строке 112 — за 9 месяцев,

- в строке 113 — за весь 2021 год.

Следующие четыре строки предназначены для указания ставки налога. По умолчанию это 6%. Однако в разных регионах могут быть установлены собственные ставки.

Нужно ли подавать декларацию предпринимателю, если его деятельность в регионе облагается по ставке 0%? Безусловно. Налога к уплате у него не будет, но декларацию подать необходимо. В этом случае доходы указываются как обычно, а в поле для указания налоговой ставки проставляется «0».

Следующие четыре строки с кодами 130-133 предназначены для указания начисленной суммы налога (авансового платежа) за квартал, полгода, 9 месяцев и год. Сумма рассчитывается путем умножения полученного дохода за соответствующий период на ставку налога. При использовании специальных программ или сервисов это значение заполняется автоматически.

Далее указываются суммы, которые субъект уплатил в соответствующих периодах в качестве страховых взносов, пособий и прочих выплат, вычитаемых из налога.

Как уменьшить налог на сумму взносов

Порядок уменьшения налога на взносы и выплаты зависит от того, является ли налогоплательщик работодателем.

- ИП без работников (в строке 102 указан признак «2») может вычесть страховые взносы, выплаченные за себя, без 50-процентного ограничения. То есть он может снизить свой налог вплоть до нуля, если его сумма меньше уплаченных взносов. В этом случае в строках 140-143 указываются те же суммы, что и в строках 130-133. То есть вычеты равны суммам налога, и уплачивать в бюджет ничего не следует. Однако данные в строках 140-143 не могут быть больше, чем соответствующие суммы налога. Ведь в этих строках указывается размер вычета, а он не может превышать размер начисленного налога.

- Организации и ИП с работниками (в строке 102 код «1») могут уменьшить свой налог не более, чем на 50%. В строках 140-143 у такого налогоплательщика отражаются суммы не более половины тех, которые указаны в строках 130-133.

Это общий случай. Однако если субъект уплачивает торговый сбор, то расчет производится иначе. В любом случае в строках 140-143 данные о торговом сборе не фигурируют.

Раздел 2.1.1

Декларация по УСН, где отразить сумму уплаченного ТОРГОВОГО сбора

В дополнение к трем налоговым вычетам, которые предусмотрены для всех плательщиков единого налога, организации и предприниматели, занимающиеся торговлей, могут уменьшать начисленный налог на сумму торгового сбора.

Что для этого нужно?

1. Организация или предприниматель должны быть поставлены на учет в качестве плательщика торгового сбора. Если плательщик перечисляет торговый сбор не по уведомлению о постановке на учет, а по требованию налоговой инспекции, пользоваться налоговым вычетом запрещено.

2. Торговый сбор должен быть уплачен в бюджет того же региона, в который зачисляется единый налог. Главным образом, это требование касается организаций и предпринимателей, которые занимаются торговлей не там, где они состоят на учете по местонахождению (месту жительства). Например, предприниматель, который зарегистрирован в Московской области и торгует в Москве, не сможет уменьшить единый налог на сумму торгового сбора. Ведь торговый сбор в полном объеме зачисляется в бюджет Москвы (п. 3 ст. 56 БК), а единый налог – в бюджет Московской области (п. 6 ст. 346.21 НК, п. 2 ст. 56 БК). Аналогичные разъяснения есть в письме Минфина от 15.07.2015 № 03-11-09/40621.

3. Торговый сбор должен быть уплачен в региональный бюджет именно в том отчетном (налоговом) периоде, за который начислен единый налог. Суммы торгового сбора, уплаченные по окончании этого периода, можно принять к вычету только в следующем периоде. Например, торговый сбор, уплаченный в январе 2018 года по итогам IV квартала 2017 года, уменьшит сумму единого налога за 2018 год. Принимать его к вычету при расчете единого налога за 2017 год нельзя.

4. Сумму единого налога нужно рассчитать отдельно:

- по торговой деятельности, в отношении которой организация (предприниматель) платит торговый сбор;

- по остальному бизнесу.

Фактически уплаченный торговый сбор уменьшает только первую сумму. То есть ту часть единого налога, которая начислена с доходов от торговой деятельности. Поэтому, если вы занимаетесь несколькими видами бизнеса, необходимо обеспечить раздельный учет доходов от деятельности, облагаемой торговым сбором, и доходов от другой деятельности. Это подтверждают письма Минфина от 18.12.2015 № 03-11-09/78212 (направлено налоговым инспекциям письмом ФНС от 20.02.2016 № СД-4-3/2833) и от 23.07.2015 № 03-11-09/42494.

Результаты раздельного учета оформляются бухгалтерскими справками (.docx, 18Кб).

Если единый налог с торговой деятельности меньше суммы торгового сбора, относить разницу на уменьшение единого налога с доходов от других видов деятельности нельзя. При этом ограничение, которое не позволяет уменьшать единый налог больше чем на 50 процентов, в отношении торгового сбора не применяется.

Налоговая декларация ИП: виды, сроки, способы сдачи

Каждый индивидуальный предприниматель в той или иной степени озабочен вопросом своевременной сдачи налоговой отчетности. Чтобы взаимодействие с налоговиками проходило гладко, без ошибок, просрочек и претензий ИФНС, предпринимателю необходимо досконально разобраться в этих вопросах. Самое главное — правильно организовать процесс: что-то лучше сделать самому, а некоторые функции, в том числе заполнение налоговой декларации ИП, разумнее передать на аутсорсинг, чтобы сэкономить время и деньги.

Эксперты КонсультантПлюс разобрали, как ИП платить налоги и какие отчеты нужно сдавать. Используйте эти инструкции бесплатно.