Порядок заполнения декларации по налогу на прибыль в 2020 году

Содержание:

- Сроки сдачи в 2021 году

- Декларация по налогу на прибыль: строка 210 «Авансы»

- Оформление листов 01 и 02 бланка декларации по налогу на прибыль — 2015

- Перенос убытков на будущее

- Разделы декларации по налогу на прибыль

- Строка 210 листа 02: пример расчета суммы для заполнения

- Данные, которые вносят в строку 210

- Плательщики налога

- Заполнение декларации на прибыль

- Инструкция по заполнению декларации по налогу на прибыль

- Лист 02 Расчет налога на прибыль и авансовых платежей

- Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

- Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

- Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

- Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

- Шаг 4.1. Федеральный бюджет

- Шаг 4.2. Бюджет субъекта РФ

- Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Сроки сдачи в 2021 году

Плательщики налога на прибыль делятся на две категории:

- те, кто отчисляет авансы ежеквартально;

- те, кто уплачивает авансы ежемесячно.

Сдавать декларации поквартально вправе компании, доход которых за предшествующие 4 квартала не больше 15 млн рублей (лимит повышен в 2021 году с 10 млн рублей). Остальные фирмы уплачивают авансы раз в месяц из фактической прибыли, потому отчетность заполняют тоже каждый месяц.

Представим срок подачи декларации по налогу на прибыль в виде таблиц.

Ежемесячная отчетность

| 1 месяц 2021 | До 28 февраля |

| 2 месяц 2021 | До 30 марта |

| 3 месяц 2021 | До 28 апреля |

| 4 месяц 2021 | До 28 мая |

| 5 месяц 2021 | До 29 июня |

| 6 месяц 2021 | До 28 июля |

| 7 месяц 2021 | До 28 августа |

| 8 месяц 2021 | До 28 сентября |

| 9 месяц 2021 | До 28 октября |

| 10 месяц 2020 | До 30 ноября |

| 11 месяц 2021 | До 28 декабря |

| 2021 год | До 28.01.2022 |

Декларация по налогу на прибыль: строка 210 «Авансы»

Какие показатели изменились в формуляре, узнайте в обзоре от КонсультантПлюс. Для этого оформите пробный демо-доступ к справочно-правовой системе К+. Это бесплатно.

Заметим, что в декларации по налогу на прибыль строка 210 не одна. Однако, задавая в поисковике «декларация прибыль строка 210», вы, очевидно, имеете в виду строку 210 листа 02. Ведь авансовым способом рассчитываются с бюджетом все плательщики налога без исключения. Значит, и заполнять эту строку приходится всем (при успешной работе и наличии прибыли, разумеется). Исключение: строку 210 за 1 квартал не заполняют те, кто платит только ежеквартальные платежи.

В 2020 году лимит доходов для уплаты ежеквартальных авансов был увеличен до 100 млн. руб. за последние 4 квартала (до этого доход не должен был превысить 60 млн. руб.). То есть доход за квартал не должен был превышать 25 млн. руб. Если это условие выполняется, налогоплательщик вправе был перейти на уплату только ежеквартальных авансов.

Подробные разъяснения по применению новых правил в 2020 году привели в своем обзоре эксперты КонсультантПлюс. Если у вас нет доступа к КонсультантПлюс, получите пробный онлайн-доступ и бесплатно изучите материал.

Однако с 01.01.2021 это повышение отменено и налогоплательщики вернулись к прежним правилам уплаты авансов по налогу на прибыль.

Итак, что же это за показатель — стр.210 листа 02? Именуется и выглядит в форме отчетности он следующим образом:

То есть это общая сумма аванса, который вы посчитали и должны были уплатить по итогам прошлого отчетного периода. Именно должны были, а не фактически уплатили

Это важно!

Рассматриваемая строка является сводной, то есть говорит об общей сумме аванса по ставке 20%. В расчетных формулах для остальных показателей и строк декларации в собственном качестве она не фигурирует. Далее она дробится на 220-ю и 230-ю строки по бюджетам: федеральный и региональный, ставки 3% и 17% соответственно. И уже эти две строки непосредственно участвуют в расчете суммы к доплате или к уменьшению. Их вычитают из аванса (или налога, если речь о результате годовом), посчитанного за декларируемый период. Это что касается содержания показателя.

А заполнение строки 210 декларации по прибыли зависит от того, каким способом вы уплачиваете авансовые платежи.

Таких способов, напомним, три:

- поквартально;

- помесячно с доплатой по итогам квартала;

- помесячно из прибыли по факту.

Здесь подробно каждый способ описывать не будем, поскольку о них вы можете прочесть в наших статьях:

- «Авансовые платежи по налогу на прибыль: кто платит и как рассчитать?»;

- «Как рассчитать ежемесячные авансовые платежи по налогу на прибыль в течение отчетного периода».

Посмотрим, как происходит заполнение при каждом из указанных способов авансирования.

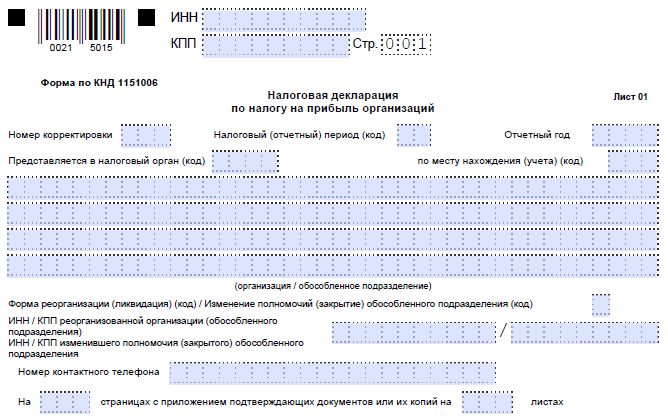

Оформление листов 01 и 02 бланка декларации по налогу на прибыль — 2015

Если проводились некоторые хозяйственные операции, при заполнении декларации по налогу на прибыль необходимо внести соответствующую информацию в ряд особых разделов. К ним относятся:

-

для консолидированной группы налогоплательщиков — приложения 6, 6а и 6б к листу 02;

-

получателей доходов с гособлигаций — раздел Б листа 03;

-

частных пенсионных фондов — лист 06.

Титульный лист окончательно заполняется на завершающем этапе, однако большую часть данных о налогоплательщике в него можно внести сразу. В процессе оформляются все разделы, кроме части, предназначенной для налогового инспектора.

Перечень реквизитов, которые нужно перенести на титульный лист из регистрационных и учредительных документов, таков:

-

ИНН и КПП;

-

порядковый номер корректировки;

-

период, за который сдается отчет (указывается в виде специальных кодов из классификатора);

-

код инспекции;

-

название предприятия по учредительным документам;

-

ОКВЭД;

-

контактные данные составителя;

-

количество оформленных страниц и приложенных к отчету документов.

На титульном и потом на каждом листе декларации по налогу на прибыль должна быть проставлена подпись ответственного лица.

В разделе 1 указывается итоговый размер налога к уплате. Раздел состоит из 3 частей:

-

Первый имеет номер 1.1 и содержит сведения о перечисленных за квартал в федеральный и региональный бюджет авансах. Информация для него берется из листа 02, а точнее из полей 270–281.

-

Раздел 1.2 содержит суммы месячных авансовых выплат на последующий квартал, в случае если компания уплачивает такие платежи. Источником для заполнения служит также лист 02, а точнее стр. 300, 330, 310, 340.

-

Пункт 1.3 заполняется только организациями, в базу которых входят дивиденды и проценты по их ценным бумагам.

Для листа 02 декларации по налогу на прибыль предусмотрена определенная последовательность внесения данных о суммах начисленного налога:

-

Проставляется код плательщика по классификатору.

-

Приводятся итоговые суммы по полученным доходам и произведенным расходам:

-

В полях 010-020 указываются суммы выручки от обычной деятельности и внереализационных поступлений из приложения 1 к листу 02.

-

В ячейках 030–040 — затраты, которые уменьшают показатели в строках 010-020. Информация для заполнения берется из приложения 2 к листу 02.

-

По строке 050 учитываются убытки из приложения 3 к листу 02. Для них предусмотрен особый регламент расчетов.

-

-

Выводится результат деятельности за период в строке 060. В большинстве случаев данная сумма будет базой налогообложения и перенесется в строку 100.

-

Если имеются ранее полученные убытки, они отражаются в поле 110.

-

Разность между строками 100 и 110 записывается в ячейке 120.

-

Показатели строки 130формируются только компаниями, платящими налог по льготным ставкам.

-

Последовательно указываются применяемые в компании ставки для налога (строки 140–170) и соответствующие им суммы к начислению (строки 180–200).

-

В полях 210–230 отражается размер перечисленных авансовых платежей.

-

Если в зачет идет налог, переведенный в бюджет за рубежом, эти данные вносятся в строки 240–260.

-

В итоговых полях 270–271 и 280–281 отражается сумма, которую нужно уплатить, или размер налога к зачету соответственно. Для этого начисленный налог в строках 190 и 200 сравнивается с перечисленными авансами (220, 230) и внесенными в бюджет в иностранном государстве платежами (250, 260).

Перенос убытков на будущее

Организации, понесшие убыток в предыдущем налоговом периоде, вправе уменьшить положительную налоговую базу текущего периода на всю сумму полученного ими убытка или на часть этой суммы.()

Налогоплательщики обязаны хранить документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

В отчетные (налоговые) периоды с 1 января 2017 года по 31 декабря 2021 года налоговая база по налогу за соответствующий период может быть уменьшена на убытки предыдущих периодов не более чем на 50 %.

Организация ООО «Альфа» получила убытки в течение двух лет подряд:

— по итогам 2009 года – 180 000 руб.

— по итогам 2010 года – 300 000 руб.

По итогам 2011 года Общество получило прибыль – 200 000 руб.

Налогоплательщик вправе при соблюдении условий перенести убытки, уменьшив тем самым налоговую базу, но, не превысив её.

Таким образом, на 2011 год организация сможет перенести убыток 2009 года в сумме 180 000 руб. и часть убытка 2010 года в сумме 20 000 руб.

В налоговой декларации в Листе 02:

| Показатель налоговой декларации | Код строки | Сумма (руб.) |

|---|---|---|

| Налоговая база | 100 | 200 000 |

| Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период (стр. 150 Приложения 4 к Листу 02) | 110 | 200 000 |

| Налоговая база для исчисления налога (стр. 100 — стр. 110) | 120 |

Таким образом, с учетом перенесенных убытков налоговая база равна нулю (200 000-180 000-20 000 руб.).

Оставшаяся часть суммы убытка за 2010 год в размере 280 000 руб. (300 000 – 20 000) может быть учтена в последующих периодах.

Разделы декларации по налогу на прибыль

По состоянию на 2019 г., декларация по налогу на выручку обязательно заключает в себе такие разделы:

- Лист 1 (титульная страница).

- Подраздел 1 «Для фирм, которые делают авансовые платежи и оплачивают налог на доход предприятий» раздела 1 «Размер налогового сбора, который должен быть уплачен в казну, по данным налогоплательщика».

- Лист 2 «Подсчет налога».

- Приложение 1 «Прибыль от реализации и внереализационная прибыль» листа 2.

- Приложение 2 «Убытки, касающиеся производства и реализации, внереализационные затраты и расходы, которые приравниваются к таковым» листа 2.

Внимание! Прочие листы документа необходимо заполнять только тогда, когда у компании имеются соответствующие сведения и параметры для заполнения.

При этом, даже если у компании есть соответствующая информация, заполнять раздел «Для компаний, которые ежемесячно уплачивают авансовые платежи» не требуется. Приложение 4 «Определение размера затрат либо части затрат, которые уменьшают налоговую базу» заполняется лишь за 1-й квартал и 1 год.

Строка 210 листа 02: пример расчета суммы для заполнения

Отдельного рассмотрения требует вопрос заполнения на листе 02 строки 210 декларации по прибыли за год.

В ней показываются суммы авансов, начисленные за налоговый период. Источники данных для определения величины авансов будут различаться, а в одной из ситуаций потребуется сделать дополнительный расчет. От чего же зависит значение, показываемое в листе 02 декларации по налогу на прибыль по строке 210 за год? Роль здесь играют 2 момента:

В ней показываются суммы авансов, начисленные за налоговый период. Источники данных для определения величины авансов будут различаться, а в одной из ситуаций потребуется сделать дополнительный расчет. От чего же зависит значение, показываемое в листе 02 декларации по налогу на прибыль по строке 210 за год? Роль здесь играют 2 момента:

- выбранная налогоплательщиком периодичность начисления авансов (ежемесячная от фактической прибыли или ежеквартальная);

- применение налогоплательщиком, имеющим среднеквартальный доход не выше 15 млн руб., предоставляемого ему п. 3 ст. 286 НК РФ права на уплату авансов только по итогам завершающихся ежеквартально отчетных периодов.

ВНИМАНИЕ! В отчетных периодах 2020 года лимит по доходам увеличен до 25 млн руб. в квартал

Останется ли он таким дальше, смотрите здесь.

О том, какие расчеты в части платежей приходится делать налогоплательщикам, не использующим это право, читайте в материале «Как рассчитать ежемесячные авансовые платежи по налогу на прибыль в течение отчетного периода».

Использование права на уплату авансов только по итогам ежеквартального расчета по существу равнозначно оплате авансов от фактической прибыли за исчисляемые поквартально налоговые периоды. Начисления тех сумм, которые будут представлять собой платежи, осуществляемые в следующем за отчетным периодом квартале, при применении этого права не происходит. Аналогичные последствия имеет помесячный расчет авансов от фактической прибыли. То есть для того, чтобы узнать, какую сумму следует отразить в строке 210 листа 02 за год при использовании каждого из этих расчетов, достаточно посмотреть величину, указанную в строке 180 этого же листа декларации за последний отчетный период:

- за 9 месяцев, если используется право на уплату авансов только по итогам завершающихся ежеквартально отчетных периодов;

- за 11 месяцев, если расчет авансов осуществляется помесячно от фактической прибыли.

Но в ситуации, когда налогоплательщик в подаваемой ежеквартально промежуточной отчетности заполняет и строки 290–340, ему понадобится сделать вычисление суммы, вносимой в строку 210 листа 02 за год. Сложить здесь нужно значение, указанное в строке 180 листа 02 декларации за 9 месяцев, и сумму, отраженную в этом же листе по строке 290.

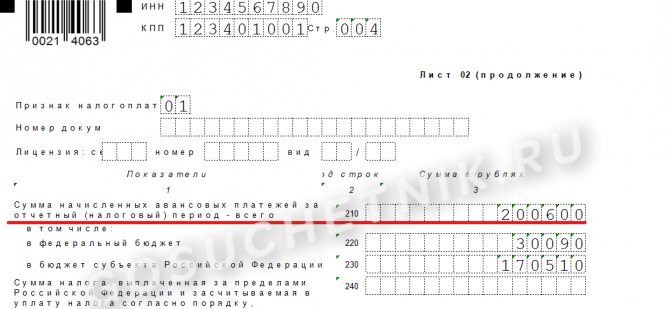

Покажем, как формируется цифра в строке 210 листа 02 в декларации по прибыли за год на примере ее заполнения.

Предположим, что в декларации по прибыли за 9 месяцев организация в листе 02 по строке 180 показала 180 000 руб. налога, а по строке 290 этого же листа (в качестве авансов, подлежащих помесячной уплате в течение 4 квартала) — сумму 20 000 руб.

При таких данных в годовой декларации по прибыли цифра в строке 210 листа 02 будет равна 180 000 руб. + 20 000 руб. = 200 000 руб.

Еще о заполнении строки 210 читайте в статье «Как заполнить строку 210 в декларации по налогу на прибыль».

См. также:

- «Как заполняется строка 220 листа 02 декларации по налогу на прибыль?»;

- «Как рассчитать строку 290 листа 02 декларации по налогу на прибыль?».

Полный пример заполнения декларации по налогу на прибыль за 2020 год можно найти в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Данные, которые вносят в строку 210

- В разделе 1 — КБК. В 2021 году КБК для перечисления прибыльных взносов — 182 1 0100 110.

- В листе 02 — авансы, начисленные за отчетный период.

- В приложении 3 к листу 02 — операции по продаже основных средств, цессии, доверительному управлению и проч.

- В листе 06 — вложения в необращенные ценные бумаги.

- В приложениях к листу 09 — прибыль иностранных компаний.

Строки 210, обязательные для заполнения всеми налогоплательщиками: КБК и строка 210 листа 02.

В графе 210 листа 02 указывается информация о рассчитанном и начисленном авансе за прошлый отчетный период. Корректное заполнение строки 210 декларации за полугодие, 9 месяцев и год зависит от способа уплаты авансирования в бюджет — ежемесячно, поквартально или по фактической прибыли.

ВАЖНО!

Налогоплательщики с поквартальным авансированием не заполняют ячейку 210 листа 02 в декларации за 1 квартал.

Строка 210 — это свод по налоговым авансам, то есть общая сумма по взносу в 20%. Платеж подразделяется на:

- взнос в федеральный бюджет в размере 3% (обязательно заполнение строки 220 декларации по прибыли за отчетный период);

- взнос в региональный бюджет в размере 17% (заполнение стр. 230).

Плательщики налога

Кто платит налоги

(, , )

- Все российские юридические лица (ООО, АО, ПАО и пр.)

- Иностранные юридические лица, которые работают в России через постоянные представительства или просто получают доход от источника в РФ

- Иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором по вопросам налогообложения, — для целей применения этого международного договора

- Иностранные организации, местом фактического управления которыми является Российская Федерация, если иное не предусмотрено международным договором по вопросам налогообложения

Кто не платит налоги

(,

,

,

)

- Налогоплательщики, применяющие специальные налоговые режимы (ЕСХН, УСН, ЕНВД) или являющиеся плательщиком налога на игорный бизнес

- Участники проекта «Инновационный центр «Сколково»

Обязанность заплатить налог возникает только тогда, когда есть объект налогообложения. Если объекта нет, нет и оснований для уплаты налога.

Для разных категорий налогоплательщиков прибылью для целей налогообложения могут являться разные категории доходов.

|

Налогоплательщики |

Прибыль для целей налогообложения |

Статья налогового кодекса |

|---|---|---|

| Российские организации | Доходы, уменьшенные на расходы | |

| Иностранные организации, осуществляющие деятельность в РФ через постоянное представительство | Доходы представительства, уменьшенные на расходы представительства | |

| Иные иностранные организации | Доходы, полученные в РФ |

Заполнение декларации на прибыль

Структура декларации зависит от периодичности платежей, наличия у компании обособленных подразделений (филиалов и т.п.), характера проведенных операций. Как и ранее обязательными страницами для заполнения декларации являются:

- титульный лист (Л01);

- подраздел 1.1 или 1.2 или 1.3 раздела 1. Подраздел 1.1 оформляют при ежеквартальной уплате налога, 1.2 — если платежи осуществляют ежемесячно, 1.3 составляют предприятия-инвесторы и компании, имеющие дивидендные доходы;

- Лист 02 (Л02) с расчетом налога;

- прил. № 1 к Л02 (доходы);

- прил. № 2 к Л02 (расходы и убытки).

При наличии «обособок» перечень обязательных к заполнению страниц дополняется приложением № 5 к Л02, а при получении компанией целевых поступлений – листом 07. Оставшиеся листы и разделы формируют, если имеются сведения, необходимые для отражения в них.

Начинают заполнение формы с титула. Данные декларации удобнее формировать, заполняя сначала приложения и листы, в которых раскрывается информация об отдельных операциях, доходах, затратах. Итоги локальных расчетов переносят в Л02, а конечный результат – из Л02 в раздел 1.

В титуле традиционно отражают код налогового периода («34» при поквартальной уплате ННП, «46» – при ежемесячной, «16» или «68» — если плательщиком выступает консолидированная группа плательщиков), порядковый номер корректировки, шифр инспекции ФНС и реквизиты декларанта.

Затем выполняют необходимые расчеты в подразделах к Л02, подсчитывая размер дохода в приложении № 1, а расходов – в приложении № 2. Результаты вносят в Л02 – учитывают начисленные авансы и определяют размер ННП к уплате. Если итогом расчетов стал убыток, его отражают отрицательным показателем в стр. 060 Л02, отрицательное значение базы фиксируют в стр. 100 Л02, а в стр. 120 Л02 указывают 0, так как отрицательный размер налоговой базы для исчисления ННП невозможен. Общая величина начисленного налога отражается в стр. 180 Л02, вне зависимости от факта уплаты, а ранее начисленных авансов – по строке 210. Сумма к доплате (к уменьшению) формируется по строкам 270-281.

Раздел 1 формируется исходя из данных Л02. Суммы ННП к уплате фиксируют в нем с разбивкой по бюджетам.

Инструкция по заполнению декларации по налогу на прибыль

Порядок заполнения декларации, как и ее форма, утвержден Приказом ФНС РФ от 23.09.2019 № ММВ-7-3/475@. Начиная с декларации за 2020 год применяются изменения, внесенные Приказом ФНС РФ .

Мы не рекомендуем заполнять разделы декларации «по порядку» (от титульного листа к листу 09). Лучше начать с заполнения детальных данных об операциях: приложения к листу 02, листы 03–09, приложения к декларации. На их основе заполняется лист 02.

Далее можно заполнить раздел 1 с нужными подразделами. Последним заполняется титульный лист, поскольку на нем указывается общее количество страниц в декларации.

В таком же порядке советуем проверять декларацию, заполненную бухгалтерской программой.

Титульный лист

На титульном листе приводится общая информация о декларации и об отчитывающемся лице. Рассмотрим, в каком порядке заполняются реквизиты титульного листа.

Раздел 1 и подразделы к нему декларации по налогу на прибыль

В разделе 1 указываются суммы налога, которые на основании декларации начислены к уплате в бюджет. Раздел состоит из трех подразделов.

Лист 02

На листе 02 производится расчет налога (авансового платежа) за налоговый или отчетный период. По общему правилу его включают в декларацию все налогоплательщики. Этого листа не будет в декларации по обособленному подразделению, а также в декларации лица, которое не является налогоплательщиком, если декларация является налоговым расчетом, который представляется налоговым агентом, или если в декларации отражена только прибыль контролируемой иностранной компании.

Приложение № 1 к листу 02

В этом приложении расшифровываются доходы налогоплательщика — доходы от реализации и внереализационные доходы. Все показатели в нем нужно указывать без учета самостоятельных корректировок, произведенных по операциям со взаимозависимыми лицами и приведенных в листе 08. Рассмотрим порядок заполнения показателей этого приложения.

Приложение № 2 к листу 02

В этом приложении расшифровываются расходы налогоплательщика — расходы, связанные с производством и реализацией, внереализационные расходы, а также убытки, приравниваемые к внереализационным расходам. Все показатели нужно указывать без учета самостоятельных корректировок, произведенных по операциям со взаимозависимыми лицами и приведенных в листе 08. Рассмотрим порядок заполнения показателей этого приложения.

Приложение № 3 к листу 02

В этом приложении указываются суммы доходов и расходов по операциям, по которым убытки учитываются для целей налогообложения в особом порядке. Все показатели нужно указывать без учета самостоятельных корректировок, произведенных по операциям со взаимозависимыми лицами и приведенных в листе 08. Рассмотрим порядок заполнения показателей этого приложения.

Приложение № 4 к листу 02

В этом приложении расшифровываются суммы убытков прошлых лет, которые переносятся или могут быть перенесены на будущее. Оно заполняется только в декларациях за I квартал и за год. Рассмотрим порядок заполнения показателей этого приложения.

Приложение № 5 к листу 02

Это приложение заполняется, если у организации есть обособленные подразделения (ОП). В декларации заполняется несколько приложений № 5 к листу 02. Отдельно заполняются приложения по головной организации без учета ОП и по каждому ОП, включая закрытые в отчетном (налоговом) периоде, или по группе ОП. Рассмотрим порядок заполнения показателей этого приложения.

Александр Лавров,аттестованный аудитор

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) — 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) — 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) — 1 000 000 х 17 % = 170 000 руб.

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) — 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) — 3 000 руб.;

- бюджет субъекта РФ (стр. 340) — 17 000 руб.

Следовательно, аналогичные цифры укажите в стр. 210 (220, 230) декларации за I квартал.

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации заполнятся в 1С автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

В декларации за I квартал данные строки заполняются следующим образом:

стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т.к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

Подробнее

В 1С в строке 267 автоматически заполняется сумма уменьшенного налога на прибыль на торговый сбор за I квартал, т.е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог начислено/уплачено).

- Кт 68.13 (вид платежа — Налог начислено/уплачено).

В нашем примере стр. 267 равна 30 000 руб.

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь определите, что получилось больше:

- суммы налога, исчисленные по результатам I квартала (стр. 190, 200);

- суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 270 по формуле:

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

стр. 270 = 30 000 — 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

стр. 271 = 170 000 — 17 000 — 30 000 = 123 000 руб.

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате осуществите по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.