Шаблон справочника статьи затрат

Содержание:

- Список статей затрат на прочие расходы

- Формы расходов бюджетов

- Условия признания

- Алгоритм бухучета расходов

- Прямые расходы

- Группировка затрат по экономическим элементам

- Первичный учет затрат: почему бухгалтеру так нужны все эти «бумажки»?

- Формулы расчета и оценки

- Счета затрат в бухгалтерском учете

- Учет доходов и расходов предприятия

- Принципы формирования списка статей затрат

- Коммерческие расходы в себестоимости

- Статьи и элементы затрат. Правила формирования

Список статей затрат на прочие расходы

Прочие расходы не связаны с основной деятельностью предприятие, и это говориться в разд. III ПБУ № 10/99.

Прочие расходы делятся на три группы, которые представим в виде таблицы: (нажмите для раскрытия)

| Наименование группы | Описание |

| Первая группа связана с доходами от вспомогательной деятельности | При таких доходах возникают следующие затраты: Предоставление в пользование собственных активов – затраты возникают от содержание данных активов; Плата за предоставление интеллектуального и авторского права – затраты с предоставление данного права;

Участие в уставном капитале другого юридического лица; Продажа, выбытие или списание собственных основных средств; Получение кредита или займа; Получение услуг кредитной организации; |

| Вторая группы – это затраты | на уплату пеней, штрафов неустоек; возмещение убытков сторонним организациям;

списание просроченной дебиторской задолженности; убытки по курсовым разницам; уценку активов; благотворительность; |

| Третья группа – это расходы, которые возникаю от чрезвычайных обстоятельств |

Формы расходов бюджетов

Предоставление средств бюджета имеет следующие формы:

- ассигнования на содержание муниципальных организаций и бюджетных учреждений;

- средства на оплату услуг и работ, которые выполняются физическими и юридическими лицами в рамках муниципальных контрактов;

- трансферты для населения, социальные выплаты гражданам;

- ассигнования для некоторых государственных полномочий, которые передаются на последующие уровни власти;

- ассигнования на компенсацию внеплановых затрат, которые возникают в результате принимаемых правительством решений;

- кредиты иностранным государствам;

- средства на погашение государственных или других муниципальных долгов;

- бюджетные кредиты для юридических лиц, в том числе и налоговые кредиты, рассроченные платежи или другие обязательства;

- субвенции, субсидии для юридических и физических лиц;

- бюджетные ссуды, дотации, субвенции, субсидии для бюджетов других уровней или государственных внебюджетных фондов Российской Федерации.

Условия признания

Ключевые условия признания расходов в бухгалтерском учете таковы:

- расход имеет место в соответствии с конкретным договором/требованием законодательных и нормативных актов/обычаями делового оборота;

- сумму расхода можно определить;

- есть уверенность, что в результате конкретной операции произойдет уменьшение экономических выгод организации (т. е. когда организация передала актив либо отсутствует неопределенность в отношении его передачи).

Также см. «Основные виды затрат на производстве».

Основные принципы признания в бухгалтерском учете расходов сводятся к следующему: если в отношении любых расходов, понесённых организацией, не исполнено хотя бы одно из перечисленных условий, то в бухгалтерском учете она признаёт дебиторскую задолженность.

Также см. «Учет дебиторской задолженности в бухгалтерии: на какой счет относить?».

Амортизацию признают в качестве расхода исходя из величины амортизационных отчислений – на основе:

- стоимости амортизируемых активов;

- их срока полезного использования;

- принятых организацией способов начисления амортизации.

Алгоритм бухучета расходов

Общепроизводственные и общехозяйственные расходы, как правило, распределяются в себестоимость произведенной продукции. Остальные издержки от обычных видов деятельности, зафиксированные на иных счетах учета затрат, по итогам месяца списываются в дебет счета 90 (субсчет 90.2 «Себестоимость»). Туда же относится и себестоимость реализованных ТМЦ. При этом по кредиту счета 90 (субсчет 90.1) отражается выручка от реализации.

Далее бухгалтер выводит разницу между кредитовым и дебетовым оборотами счета 90 за период (месяц) и списывает ее на счета учета прибыли/убытков проводкой Дт 90.9 Кт 99 — при выявлении прибыли, Дт 99 Кт 90.9 — в случае убытка по результатам работы компании.

Аналогичным образом происходит выведение финансовых результатов от прочих доходов и расходов, учитываемых на счете 91. Вычисляется разница между субсчетами 91.1 «Прочие доходы» и 91.2 «Прочие расходы» и списывается на счет 99. При этом учет прочих доходов и расходов организуется таким образом, чтобы можно было определить финрезультат по каждому виду прочих операций.

Рассмотрим группировку расходов производственного предприятия на примере. Для наглядности пример приведен без учета налогов.

Пример

занимается производством мебели. В ноябре было закуплено материалов и комплектующих на сумму 300 тыс. руб. На услуги по доставке материалов было потрачено 58 тыс. руб. (для упрощения примера НДС берем все данные без НДС)

На производство 15 шкафов-купе было истрачено МПЗ на сумму 180 тыс. руб. Зарплата рабочего персонала цеха составила 63 тыс. руб., зарплатные взносы — 34 тыс. руб.

Затраты на аренду цеха — 30 тыс. руб., коммунальные услуги —8 тыс. руб. Зарплата кладовщика — 12 тыс. руб. Взносы — 4 тыс. руб.

Расходы на рекламу — 8 тыс. руб. Оплата труда административных работников — 38 тыс. руб., взносы — 13 тыс. руб.

Компания попутно сдает в субаренду офисное помещение на сумму 15 тыс. руб. в месяц. Расходы по содержанию данного офиса составили 5 тыс. руб.

| Расходы | Операция/вид расходов | Статья затрат | Сумма, тыс. руб. | Счет учета |

| Приобретение МПЗ | Закупка МПЗ | 300 | 10 | |

| Доставка МПЗ | 58 | 10 | ||

| Прямые | Производство мебели | Списание МПЗ в производство | 180 | 20 |

| Оплата труда работников производства | 63 | 20 | ||

| Взносы с зарплаты | 34 | 20 | ||

| Косвенные расходы | ОПР | Аренда цеха | 30 | 25 |

| Коммунальные платежи | 8 | 25 | ||

| Зарплата кладовщика | 12 | 25 | ||

| Взносы | 4 | 25 | ||

| Коммерческие расходы | 8 | 44 | ||

| Зарплата администрации | 38 | 44 | ||

| Взносы | 13 | 44 | ||

| Прочие расходы, не относящиеся к обычным видам деятельности | Расходы на содержание офисного помещения, сдаваемого в аренду | 5 | 91 |

Как видно из таблицы, некоторые статьи затрат, например зарплата сотрудников и зарплатные взносы, могут относиться к разным видам расходов, в зависимости от их назначения.

Прямые расходы

Затраченные средства, которые связаны с производством определенных товаров и относятся к их себестоимости, называются прямыми расходами. Для промышленных организаций – это заработные платы рабочим, основные материалы, ресурсы, сырье, полуфабрикаты, топливная энергия и прочее.

Для сельского хозяйства – это средства на оплату труда, социальное страхование, посадочный материал (рассада, семена), корм, удобрение, транспортные затраты.

В капитальном строительстве прямые расходы включают в себя зарплату рабочим, траты на материалы и сырье, покупку деталей и строительных конструкций. Сюда включены затраты на эксплуатацию строймашин и прочих механизмов.

Для научных организаций существуют свои прямые расходы. К таковым относятся: закупка специального оборудования для научно-эксперементальных работ, заработные платы, затраты на работу, которая выполняется посторонними организациями или предприятиями.

Группировка затрат по экономическим элементам

Процесс необходим для анализа финансовых результатов предприятия. Отличие от классификации по статьям заключается в том, что распределение всех расходов осуществляется по видам, которые выступают в качестве характеристики экономического содержания. Все экономические элементы включают в себя обширный список однородных статей. В качестве примера можно привести такой элемент как материальные расходы, куда относят топливо, сырье, инструмент и другие статьи.

Благодаря такой классификации оказывается возможным определение структуры себестоимости и удельного веса каждого элемента в себестоимости целиком. Рассматриваемая группировка может обладать таким видом:

- Амортизация

- Материальные затраты

- Расходы на оплату труда

- Расходы на соц. нужды

- Другие отчисления

Поскольку справочник «Статьи затрат» в рассматриваемой программе иерархический, возможно создание группы по экономическим компонентам.

При этом выявление себестоимости единицы продукции за счет группировки по элементам затрат не представляется возможным. Для данной задачи задействуется группировка расходов по калькуляционным статьям.

Первичный учет затрат: почему бухгалтеру так нужны все эти «бумажки»?

Иногда бухгалтерия ассоциируется не только с начисленной зарплатой, но и с кучей чеков из магазинов, авиа- или железнодорожных билетов, счетов от гостиниц и т.п. Причем документы настоятельно требуют сдавать вовремя да еще и по нужной форме. Зачем такое буквоедство?

Причина не в занудстве бухгалтеров. Она лежит в нормативной плоскости. В статье 9 Закона «О бухгалтерском учете» говорится: любой факт хозяйственной жизни должен подтверждаться первичным учетным документом (ПУД). Если его нет, то операцию отразить нельзя. Даже когда нет сомнений в ее совершении.

Например, завхоз купил лампочки. Их вставили в светильники и они теперь горят. Значит, момент покупки бесспорен. Но если нет чека от магазина, приложенного к авансовому отчету завхоза, то бухгалтеру никак не принять лампочки к учету. Выходит, не списать их в затраты, а в последующем не включить в расходы.

Обижаться на бухгалтера за то, что он требует своевременную сдачу документов, причем не абы каких, а по нужной форме – сродни тому, как сердиться на начальника производства из-за его серьезного подхода к соблюдению техпроцесса.

С ПУД начинается весь учет. Налоговый, к слову, тоже. Значит, те самые «бумажки» ‒ это неотъемлемая часть информационной системы предприятия. Когда нужна ее эффективная работа, то нет смысла игнорировать просьбы бухгалтеров о своевременном документальном подтверждении операций. Это не их блажь. Это прямой интерес, в том числе и руководителя, если ему важны реальные цифры затрат, а не половинчатые из-за того, что кто-то так и не сдал авансовый отчет, не принес накладную или потерял чек.

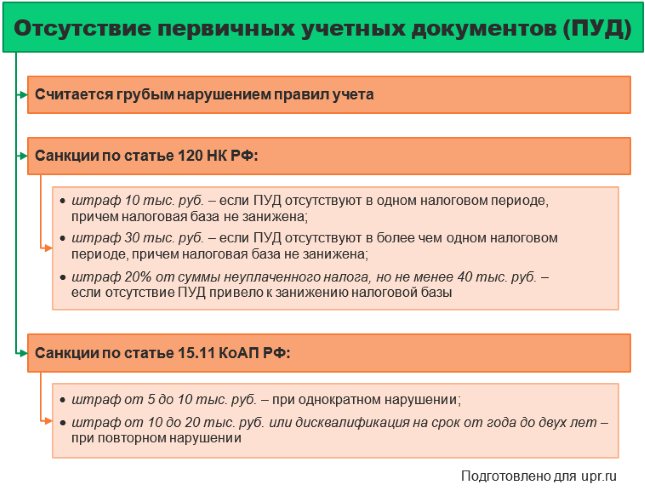

Показали на схеме, как идут учетные информационные потоки. Заметьте: первичные документы – в самом начале. Если хотя бы одного не будет, значит, цифры об активах, затратах, расходах, прибыли окажутся искаженными.

Рисунок 2. Бухгалтерский и налоговый учет затрат: документопотоки

А еще, кроме искаженных цифр в отчетности, можно заполучить санкции от налоговиков. Почему? Потому что отсутствие ПУД и составляемых на их основе учетных регистров – это грубое нарушение правил учета и отчетности. Про такое написано в статьях 120 Налогового кодекса и 15.11 Кодекса об административных правонарушениях.

Вот какие санкции предусматриваются.

Рисунок 3. Отражение затрат: что будет, если нет документов

Не думайте, что штрафы и дисквалификация касаются только главбуха. По статье 120 НК РФ обычно наказывают организацию. Статья 15.11 КоАП РФ иногда применяется к директору. Так будет, если он не организовал учет должным образом. В соответствии со статьей 7 Закона «О бухучете» именно руководитель отвечает за организацию учетного процесса и хранение документов.

Подытог 3

: документы для бухгалтера – все равно что исходный материал для рабочего. Это не ему надо. Это интерес самой организации. Качественный документооборот – признак эффективного управления. А еще залог достоверных сведений в учете и отчетности, в том числе по затратам.

Формулы расчета и оценки

Матзатраты имеют прямое влияние на себестоимость продукции, а следовательно, и на выручку. Оценка, своевременный анализ структуры и динамики, а также систематический расчет материальных затрат необходим. Тактический подход к планированию и контролю показателя обеспечит предприятию максимальную прибыльность, то есть повысит его рентабельность.

Для определения рентабельности по расходам специалисты высчитывают специальный коэффициент, который позволяет узнать, какую прибыль на рубль материальных затрат ожидается получить, либо оценить убытки.

Формула прибыли на рубль материальных затрат — определение рентабельности — выглядит так:

Если полученное значение меньше единицы, то это говорит об убыточности предприятия. Если показатель будет равен единице, значит, полученная прибыль равна расходам, и организация ничего не заработала в отчетном периоде. Если показатель больше единицы, это означает, что предприятие рентабельно, то есть его деятельность приносит прибыль.

Счета затрат в бухгалтерском учете

Для сбора издержек на выпуск товара, предоставление услуг или производство работ используют раздел III «Затраты на производство» плана счетов.

Группировка затрат внутри этого раздела производится чаще всего с использованием следующих калькуляционных и собирательно-распределительных счетов: 20, 23, 25, 26, 28.

Счет 20 «Основное производство» служит для подытоживания сведений о расходах на производство товаров, услуг или работ, которые, в свою очередь, были целью учреждения фирмы.

На этом счете регистрируют и прямые расходы, определенные технологическим процессом производства и включаемые в себестоимость, и косвенные расходы, связанные с управлением и обслуживанием производства.

Аналитический учет на данном счете ведут по конкретным видам товаров, работ, услуг.

Косвенные затраты, касающиеся нескольких видов товаров, распределяются пропорционально утвержденному показателю. Расходы списываются на себестоимость по нормативной (плановой) либо по производственной фактической себестоимости.

Рассмотреть пример учета на указанном счете вы можете в статье «Счет 20 в бухгалтерском учете (нюансы)».

На счете 23 «Вспомогательные производства» компонуются издержки производств, являющихся подсобными по отношению к основному (сервис ОС, обеспечение теплом, электроэнергией и пр.).

Аналитический учет на данном счете ведут по видам производств. Списываются расходы на счет 20 либо на себестоимость конкретного товара как прямые расходы либо распределяются между отдельными видами товара соразмерно выбранному показателю.

Об особенностях подсобных производств вы можете узнать в материале «Проводки Дт 20 и Кт 23, 10 (нюансы)»

На счете 25 «Общепроизводственные расходы» группируются издержки по обслуживанию основных и вспомогательных производств предприятия. Среди издержек, которые учитываются на данном счете, могут быть такие, как платежи за страхование производственных машин, затраты на сервисный ремонт этих машин, расходы на эксплуатационное обслуживание, затраты на аренду производственных площадей и оборудования и прочие аналогичные.

Аналитический учет на счете ведут по отдельным подразделениям предприятия и статьям расходов. На тех предприятиях, где осуществляется выпуск однородных товаров, расходы, не распределяя, списывают в дебет счета 20. На предприятиях, выпускающих разные товары, расходы подлежат распределению между видами выпущенных товаров и оставшихся в незавершенном производстве, а также включаются в себестоимость брака и расходы по исправлению брака. Списываются расходы в дебет счетов 20, 23, 29. Сальдо счет 25 на конец отчетного периода не имеет.

На счете 26 «Общехозяйственные расходы» группируются издержки, которые не связаны непосредственно с производственными процессами и относятся к нуждам управления. Например, зарплата управленцев, бухгалтерии, амортизация по имуществу, которое использует в своей деятельности администрация, арендные платежи по помещениям для администрации и пр.

Аналитический учет ведется по статьям смет, месту возникновения затрат. Списание собранных за месяц расходов производится в зависимости от выбранного способа формирования себестоимости продукции. При выборе бухгалтером способа учета по полной производственной себестоимости расходы списываются бухгалтерскими записями Дт 20 Кт 26, Дт 23 Кт 26, Дт 20 Кт 26. Если выбран способ учета продукции по сокращенной себестоимости, содержимое со счета 26 списывается непосредственно на счет 90-2.

Полезно будет ознакомиться с основными составляющими общехозяйственных расходов, рассмотреть пример их учета и списания в статье «Счет 26 в бухгалтерском учете (нюансы)».

Что входит в состав постоянных затрат и как они относятся на себестоимость готовой продукции, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Учет доходов и расходов предприятия

В России существует два метода учета доходов и расходов. Первый из них, называемый кассовым, характеризуется отражением финансовых операций по фактическому поступлению денежных средств. При учете поступлений и затрат методом начисления операции фиксируются в момент их совершения, независимо от внесения оплаты или получения дохода.

Принципы учета доходов и расходов

Учет доходов и расходов предприятия основывается на следующих принципах:

- Объективности. Финансовые операции фиксируются в рублях и носят объективный характер.

- Двойной записи. В бухгалтерском учете операции принято отражать одновременно в дебете и кредите.

- Начисления и соответствия. Доходы или расходы должны соответствовать друг другу и отражаться в момент их образования.

- Непрерывности. Учет поступлений и затрат ведется с момента образования фирмы до ее ликвидации.

Налоговый учет доходов и расходов характеризуется принципами обоснованности, последовательности и равномерности.

Алгоритм

В бухгалтерском учете доходы и расходы отражаются методом двойной записи. Операции фиксируются при помощи проводок. Для фиксации поступлений или затрат, связанных с основной деятельностью фирмы, применяют счет 90, который именуется «Продажи». В зависимости от конкретного типа операций, к нему могут открываться субсчета. Иные издержки и поступления учитывают на счете 91 «Прочие доходы и расходы».

С целью ведения эффективного учета, предприятия зачастую используют специальные программы. Одной из самых популярных является 1С-Предприятие. Однако небольшие компании предпочитают не приобретать дорогостоящее программное обеспечение и пользуются подручными средствами, например, стандартным Excel.

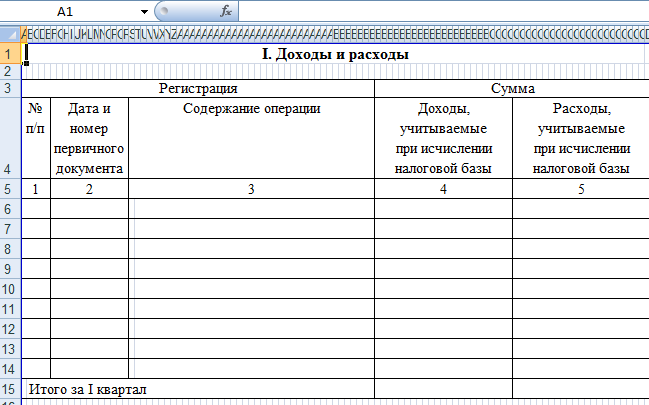

Таблица для ведения доходов и расходов в Excel

Для того, чтобы организовать ведение затрат и поступлений в Excel, необходимо составить таблицу и прописать формулы. За основу можно взять Книгу учета доходов и расходов для ООО и ИП на УСН, утвержденную на законодательном уровне.

Процесс составления таблицы доходов и расходов в Excel

Процесс составления таблицы доходов и расходов в Excel заключается в последовательном совершении нескольких шагов. В первую очередь, необходимо определиться с формой таблицы. Можно использовать утвержденный Минфином первый раздел книги учета доходов и расходов:

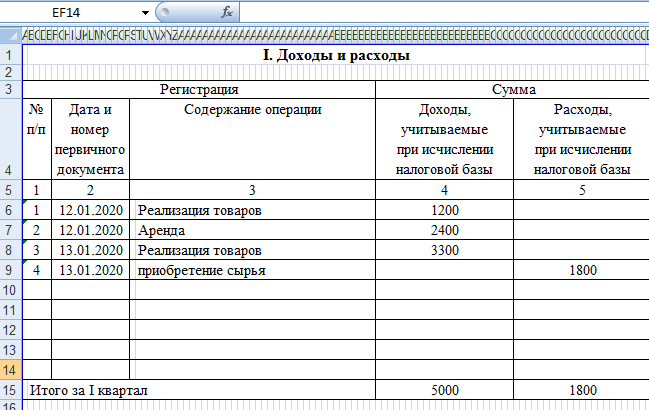

Данная таблица предназначена для последовательного учета финансовых операций. В момент поступления средств или их расходования в соответствующей строке отражается дата, содержание, а сумма прописывается в столбце с одноименным названием результата (доход или расход).

Для удобства, таблицы учета доходов и расходов можно разделить. В первой отражать только те операции, которые связаны с поступлениями, а во второй – с затратами.

Если на предприятии часто совершаются схожие операции, на отдельном листе Excel рекомендуется создать справочник с их наименованиями. Это поможет сгруппировать доходы и расходы в момент формирования отчетности.

Как создать сводную таблицу учета расходов и доходов в Excel

После создания таблицы первичного учета доходов и расходов предприятия, на следующем листе можно сформировать сводную ведомость. В первую очередь, запускаем программу. Выделяем область будущей таблицы. Для этого зажимаем левую кнопку мыши, выбираем нужное количество строк и столбцов, затем кликаем по значку «Границы» и нажимаем «Все границы».

Далее, потребуется заполнить таблицу. Вводим анализируемые параметры, а столбцы называем месяцами. Последнюю строку именуют «Всего», а столбец – «Итого».

Чтобы программа сама подсчитывала итог, стоит прописать формулы. Для этого выделяем окно, где будет отражаться результат, кликаем по значку «Автосумма», выделяем область, которую нужно посчитать. Аналогичным методом производим манипуляции с другими столбцами и строками.

Как заполнять таблицу учета расходов и доходов

После правильного оформления таблицы учета расходов и доходов, достаточно вводить наименование операции и сумму. Программа сама посчитает конечный результат.

Справочник необходим для того, чтобы каждый раз не писать наименование операции. При его наличии достаточно кликнуть по полю правой кнопкой мыши и найти «Выбрать из раскрывающегося списка».

Если связать между собой информацию на разных листах Excel, при отражении операции на одной странице результат будет выводиться во всех таблицах, например, в сводной.

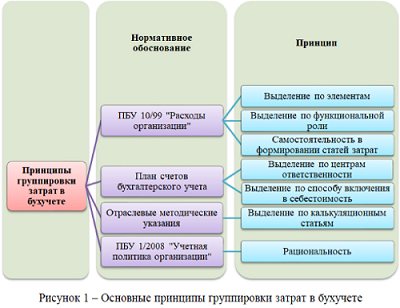

Принципы формирования списка статей затрат

Поскольку бухгалтерский учет имеет очень жесткую привязку к законодательству, то и основные принципы группировки затрат, стоит поискать в нормативных документах. К числу основных относятся представленные на рисунке 1 и описанные ниже.

1. Положение по бухгалтерскому учету (далее – ПБУ) 10/99 «Расходы организации»

Документ раскрывает принципы учета расходов. А затраты и расходы – это разные понятия, хотя часто их путают (в чем принципиальная разница между затратами и расходами, читайте в блоке Вопрос-Ответ

).

Однако в пункте 8 документа приведена классификация расходов по обычным видам деятельности, которая вполне подойдет и для выделения статей затрат. Эту группировку назовем так – статьи затрат по элементам

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Пункты 7 и 9 ПБУ 10/99 дают основание выделить в списке затрат еще как минимум три группы, получив перечень статей затрат по их функциональной роли

- производственные;

- коммерческие;

- управленческие.

И еще один важный принцип для группировки затрат приведен в самом конце пункта 8: перечень статей затрат устанавливается организацией самостоятельно

. Эта фраза говорит о том, что выделение статей затрат внутри каждого предприятия – вотчина специалистов учетно-экономического блока. Именно они должны решить и задать системой внутренних регламентов (например, учетной политикой), какие именно статьи затрат нужны для корректного учета, анализа, планирования и возможной оптимизации израсходованных ресурсов.

Как быстро разработать справочник статей затрат — читайте советы от экспертов Системы Финансовый Директор.

2. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

Принципы выделения статей затрат в этом документе задаются через систему счетов бухгалтерского учета. К затратным счетам относятся:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 29 «Обслуживающие производства и хозяйства»;

- 44 «Расходы на продажу».

Такой подход к выделению списка статей затрат можно назвать так – по центрам ответственности и местам возникновения

Этот способ классификации дает возможность увидеть суммарные затраты в разрезе производств разных видов, управления и сбыта, позволяет четко разграничить затраты по способу их включения в себестоимость

Все траты ресурсов, которые можно напрямую отнести на счет 20 (сразу включив их в себестоимость конкретного продукта, работы или услуги) относятся к прямым. Косвенные затраты – это всё, что потребует:

- предварительного накопления в течение месяца на прочих счетах. Из приведенных выше – это 23, 25, 26, 29,

- последующего распределения в разрезе видов продукции по итогам месяца пропорционально выбранной предприятием базе (прямые материальные затраты, зарплата основных производственных рабочих, общая величина прямых затрат и т.д.),

- отнесения на аналитические счета 20-го счёта записями Дебет 20 Кредит 23, 25, 26, 29.

3. Отраслевые методические указания (рекомендации) и инструкции

Документов такого рода достаточно много. Причем некоторые из них были написаны еще во времена СССР, а их создателями значатся давно канувшие в лету Госплан СССР, Минфин СССР и Госкомцен СССР. Однако справочно-информационные системы не относят их к числу утративших силу и это справедливо, ведь базовые подходы к расчету себестоимости, формированию планов затрат (по-современному – бюджетов) и подготовке смет остались прежними.

Ярчайший пример такого нормативного акта – Письмо Госплана СССР № АБ-162/16-127, Минфина СССР, Госкомцен СССР № 10-86/1080, ЦСУ СССР от 10.06.1975 г. «О методических материалах по планированию, учету и калькулированию себестоимости продукции на предприятиях машиностроения и металлообработки».

Коммерческие расходы в себестоимости

Коммерческие расходы составляют себестоимость:

- товара вместе с ценой закупки;

- произведенной продукции вместе со стоимостью производства.

В себестоимость они попадают путем переноса со счета 44. Проводки могут быть такие:

- Дебет 44 кредит 10

- отражены расходы на упаковочные материалы, тару;

Дебет 44 Кредит 23

учтена стоимость доставки грузов до складских объектов покупателей или до промежуточных точек отправления;

Дебет 44 Кредит 60

оплачены услуги третьих лиц (доставка, упаковка, реализация готовых изделий);

Дебет 44 Кредит 70

начислена зарплата продавцам, сотрудникам отдела сбыта, рабочим, занятым упаковкой, погрузкой и продажей продукции и т.д.

Списать коммерческие расходы нужно к концу каждого отчетного периода. Проводка такая:

- Дебет 90-2 Кредит 44

- списаны расходы на продажу продукции (товаров, работ, услуг).

Статьи и элементы затрат. Правила формирования

Учет производственных затрат в разрезе статей и элементов затрат позволяет решать следующие задачи:

- Формировать базу для расчета налога на прибыль с максимальной степенью детализации, в соответствии со статьями главы 25 НК РФ.

- Формировать фактическую калькуляцию себестоимости выпускаемой продукции (оказываемых услуг) с необходимой степенью детализации.

- Обеспечить интеграцию с процессом планирования, которая позволит проводить план-фактный анализ производственных расходов, выявлять причины возникающих отклонений и по результатам анализа принимать управленческие решения (например, корректировать планы поставок необходимых для производства ресурсов).

Рассмотрим подробнее, что такое элементы и статьи затрат и каким образом, по каким правилам они формируются. Для этого ознакомимся со схемой возникновения затрат на производство и реализацию:

|

1. Технологический процесс производства |

Формируется потребность в ресурсах, необходимых для производства и реализации (производственных ресурсах):

|

|

2. Планирование процесса заготовления производственных ресурсов |

Формируются планы поставок производственных ресурсов:

|

|

3. Приобретение производственных ресурсов |

| На данном этапе финансовые ресурсы организации (например, денежные средства) перетекают в производственные ресурсы (материалы, работы и услуги, трудовые ресурсы, оборудование и т.п.). Однако, затрат на производство и реализацию еще не возникает. |

|

4. Расходование производственных ресурсов в процессе изготовления и реализации продукции или в процессе оказания услуг, выполнении работ |

| На данном этапе и возникают ЗАТРАТЫ, а производственные ресурсы перетекают в финансовые ресурсы (например, дебиторскую задолженность). |

Классификация затрат позволяет:

- привести разнородные составляющие производственных ресурсов (материалы, оплата труда, амортизация оборудования и т.п.) к единой стоимостной оценке по однозначным показателям затрат;

- определить, на какие цели были потрачены ресурсы. Нецелевое использование производственных ресурсов (например, порча, утеря) является не затратами, а расходами;

- определить, соответствуют ли затраты ресурсов запланированным показателям.

Все это повышает эффективность использования производственных ресурсов и позволяет достигать высоких результатов с минимальными затратами.

Попробуем разобраться, чем же следует руководствоваться при формировании статей и элементов затрат. Для этого сформулируем список основных вопросов, возникающих при анализе затрат ресурсов:

Какие ресурсы потрачены? Чтобы получить ответ на этот вопрос нам понадобится классифицировать затраты по видам ресурсов.

Для чего, на какие цели потрачены ресурсы? Этот вопрос заставляет классифицировать ресурсы по целевому назначению.

Как эти цели связаны с продуктами производства и производственными процессами в целом? Чтобы получить ответ, необходимо определить связь затрачиваемых ресурсов с объектами учета. Это так называемые «прямые» и «косвенные» затраты. Прямые затраты ресурсов можно связать непосредственно с производимой продукцией (услугами, работами), косвенные же затраты такой связи не имеют.

Как величина затрачиваемых ресурсов зависит от объемов производства? Для ответа на этот вопрос необходимо затраты ресурсов разделить на постоянные – не зависящие от объемов производства, переменные – зависящие от объемов производства и смешанные.

Таким образом, дадим четкое определение статьям и элемента затрат.

Статьи затрат позволяют классифицировать затраты по целевому назначению, т.е. определяют, для чего потрачены ресурсы. Например, на статью «Расходы на НИОКР» относятся затраты на научно исследовательские и опытно конструкторские работы.