Основные виды затрат. кратко

Содержание:

- Виды матзатрат

- Порядок отражения прочих расходов в бухгалтерском учете

- Условия принятия к бухгалтерскому учету прочих расходов

- Прочие расходы в бухгалтерском учете

- Что относится к материальным расходам в бухгалтерском учете

- Способы снижения материальных затрат

- Строка 1400 бухгалтерского баланса

- Что такое материальные затраты

- Расходы в бухгалтерском учете

- Разберемся в понятиях

- Задача №1. Анализ эффективности использования материальных ресурсов

- Постоянные затраты. формула. определение. пример расчета в excel

- Разновидности материальных затрат

- Понятие прочих расходов в бухгалтерском учете

- Учёт материальных затрат в бухгалтерском балансе

- Формулы расчета и оценки

- Оргструктура

Виды матзатрат

Несмотря на строгое ограничение видов расходов в Налоговом кодексе, все матзатраты классифицируют на прямые и непрямые траты. Разделение закреплено в ст. 318 НК РФ. Но компании вправе самостоятельно определять состав прямых и непрямых трат с учетом законодательных требований.

Прямые материальные затраты — это расходы экономического субъекта, направленные на обеспечение производственного цикла необходимыми материалами, сырьем, полуфабрикатами, комплектующими, а также на приобретение услуг и работ, необходимых в производстве. К прямым матзатратам относятся расходы, которые напрямую связаны с осуществлением основного вида деятельности.

Остальные хозяйственные траты компании следует относить к непрямым.

ВАЖНО!

Зарплата работников, страховые взносы, а также надбавки за качество работы и иные виды оплаты труда нельзя относить в состав матзатрат. Издержки на оплату труда — это прямые расходы компании, но к материальным их относить недопустимо.

Порядок отражения прочих расходов в бухгалтерском учете

Для учета прочих расходов предназначается счет 91 «Прочие доходы и расходы».

Указанный счет по своей структуре и порядку записей аналогичен счету 90 «Продажи».

По кредиту этого счета в течение отчетного периода находят отражение поступления активов, признаваемые прочими, а по его дебету отражаются соответствующие указанным поступлениям расходы.

В соответствии с планом счетов бухгалтерского учета и Инструкцией по его применению к счету 91 «Прочие доходы и расходы» могут быть открыты следующие субсчета:

— 91-1 «Прочие доходы»

— 91-2 «Прочие расходы»

— 91-9 «Сальдо прочих доходов и расходов».

На субсчете /2 «Прочие расходы» по его дебету учитываются прочие расходы.

По кредиту рассматриваемого субсчета в течение отчетного года записи не осуществляются.

К прочим расходам, отражаемым на указанном субсчете, относятся:

— расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, а также расходы, связанные с участием в уставных капиталах других организаций, — в корреспонденции со счетами учета затрат;

— остаточная стоимость активов, по которым начисляется амортизация, и фактическая себестоимость других активов, списываемых организацией, — в корреспонденции со счетами учета соответствующих активов;

— расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, товаров, продукции — в корреспонденции со счетами учета затрат;

— расходы по операциям с тарой — в корреспонденции со счетами учета затрат;

— проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов) — в корреспонденции со счетами учета расчетов или денежных средств;

— расходы, связанные с оплатой услуг, оказываемых кредитными организациями, — в корреспонденции со счетами учета расчетов;

— штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные к уплате, — в корреспонденции со счетами учета расчетов или денежных средств;

— расходы на содержание производственных мощностей и объектов, находящихся на консервации, — в корреспонденции со счетами учета затрат;

— возмещение причиненных организацией убытков — в корреспонденции со счетами учета расчетов;

— убытки прошлых лет, признанные в отчетном году, — в корреспонденции со счетами учета расчетов, начислений амортизации и др.;

— отчисления в резервы под обесценение вложений в ценные бумаги, под снижение стоимости материальных ценностей, по сомнительным долгам

— в корреспонденции со счетами учета этих резервов;

— суммы дебиторской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания, — в корреспонденции со счетами учета дебиторской задолженности;

— курсовые разницы — в корреспонденции со счетами учета денежных средств, финансовых вложений, расчетов и др.;

— расходы, связанные с рассмотрением дел в судах, — в корреспонденции со счетами учета расчетов и др.;

— прочие расходы.

Таким образом, дебет счета 91-2 предназначен для отражения расходных операций:

-

Дебет счета 91-2 Кредит счета 01.2 — списана остаточная стоимость основных средств, предназначенных для продажи;

-

Дебет счета 91-2 Кредит счета 04.2 — списана остаточная стоимость нематериальных активов, предназначенных для реализации;

-

Дебет счета 91-2 Кредит счета — списана себестоимость материалов, предназначенных для продажи;

-

Дебет счета 91-2 Кредит счета — начислен НДС с операций по реализации основных средств, нематериальных активов и материалов;

-

Дебет счета 91-2 Кредит счета () — начислены проценты по полученным краткосрочным и долгосрочным кредитам и займам;

-

Дебет счета 91-2 Кредит счета (, ) — списана дебиторская задолженность с истекшим сроком давности;

-

Дебет счета 91-2 Кредит счета — начислена комиссия банка за проведение расчетных операций;

-

Дебет счета 91-2 Кредит счета , — отражена отрицательная курсовая разница.

Условия принятия к бухгалтерскому учету прочих расходов

Порядок признания прочих расходов содержится в п.п.16-19 ПБУ 10/99.

Согласно п. п. 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н расходы признаются в бухгалтерском учете при наличии следующих условий:

-

расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

-

сумма расхода может быть определена;

-

имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Расходы признаются к учету в том периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления, то есть по методу начисления (п. п. 8 ПБУ 10/99).

По аналогии с прочими доходами и прочие расходы в некоторых случаях могут включаться в затраты по обычным видам деятельности.

Речь идет о расходах, связанных со сдачей в аренду имущества организации, с предоставлением за плату прав на использование различных видов интеллектуальной собственности и с участием в уставных капиталах других организаций.

Такие затраты являются либо расходами по обычным видам деятельности, либо прочими – в зависимости от того, заявлено ли в качестве приоритетного соответствующее направление деятельности компании.

Прочие расходы согласно пункту 18 ПБУ 10/99 признаются в том отчетном периоде, в котором они имели место, не зависимо о даты фактической выплаты денежных средств по ним.

Прочие расходы в бухгалтерском учете

Согласно п. п. 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н прочими расходами являются:

-

расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

-

расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

-

расходы, связанные с участием в уставных капиталах других организаций;

-

расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

-

проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

-

расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

-

отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

-

штрафы, пени, неустойки за нарушение условий договоров;

-

возмещение причиненных организацией убытков;

-

убытки прошлых лет, признанные в отчетном году;

-

суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

-

курсовые разницы;

-

сумма уценки активов;

-

перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

-

прочие расходы.

Что относится к материальным расходам в бухгалтерском учете

Что же именно можно отнести к такому типу затрат? Это:

- Покупка различных изделий, которые в дальнейшем будет использоваться для производства разнообразных товаров (а возможно что это будут услуги или выполнение каких-либо работ) и создающих их основу при изготовлении.

- Покупка материалов, которые, либо используются для подготовки товара к продаже и упаковке, либо позволяют проводить испытания, контролировать, содержать товар и так далее.

- Покупка специальной одежды, специнвентаря, различных необходимых приспособлений и инструментов, которые необходимы для защиты работников и предусмотрены законом. При этом цена за подобное имущество включается в состав расходов в полной сумме по мере того, как оно вводится в эксплуатацию.

- Покупку комплектующих и полуфабрикатов, которые подвергаются обработке непосредственно у налогоплательщика.

- В большинстве случаев в зачет таких трат идут покупка воды, бензина и энергии, которые тратятся на отопление здания и выработку энергии, а также на различные технологические задачи.

- Сюда же можно отнести и покупку услуг и работ, осуществляемых другими, сторонними предпринимателями. Сюда входят транспортные услуги, обслуживание техниками, контроль качества, обработка материала, операции по изготовлению, выполняемые другими организациями и так далее.

- В некоторых случаях требуются затраты и природоохранного назначения – такие как очистка вод, захоронение отходов и так далее.

Это интересно: Как пополнить Стим через Вебмани

Способы снижения материальных затрат

Сюда относятся такие решения:

- Внедрение современных технологий, направленных на безотходное производство;

- Использование инновационных материалов;

- Оптимизация производственных процессов;

- Стимулирование работников бережнее относиться к ресурсам предприятия;

- Не пренебрегать научными исследованиями в производственной отрасли;

- Эффективное использование отходов производства.

Оценка эффективности использования материальных затрат определяется методом подстановки экономических показателей. Предположим, что компания занимается производством деревообрабатывающих станков. Комплектующие детали также производятся структурным подразделением данной компании. Однако у конкурентов, такие детали стоят на 30% дешевле. В такой ситуации, выгоднее ликвидировать убыточное структурное подразделение, и покупать комплектующие детали у других производителей. По аналогичной схеме учитываются и транспортные расходы.

Кроме этого, сократить материальные затраты на производство можно сокращением количество брака и наращиванием объёмов выпускаемой продукции.

https://youtube.com/watch?v=zp6hb_cAAJQ%3F

Строка 1400 бухгалтерского баланса

Указанные расходы отражаются в разд.II бухгалтерского баланса как затраты в незавершенном производстве в группе статей «Запасы».

В материальные затраты включается стоимость использованных в процессе производственно-хозяйственной деятельности материальных ценностей (за исключением амортизируемого имущества), а также приобретенных работ и услуг производственного характера.

Именно правильно просчитанная себестоимость продукции будет влиять на отражение суммы актива по данной статье в бухгалтерском балансе для полноценного формирования обзора финансового состояния предприятия.

Запасы в балансе состоят из нескольких категорий:

- материалы, сырье;

- готовая продукция;

- расходы будущих периодов;

- незавершенное производство;

- товары для продажи.

Материалы, помимо сырья, разделяются на более узкие подвиды:

- Покупные полуфабрикаты и комплектующие.

- Тара.

- Топливо.

- Запасные части.

- Материалы, отданные в переработку на сторону.

- Стройматериалы.

- Инвентарь и инструменты.

- Спецодежда.

- Прочие запасы.

Однако постоянные и переменные затраты включают в себя расходы, касающиеся выпуска продукции и ее реализации. При прекращении производственной деятельности часть расходов пропадает и становится равной нулю.

Стоит иметь в виду, что Счет 20 может применяться только в том случае, если производственный процесс не делится на обособленные стадии (этапы). Счет 20 отражает только текущие произведенные процессы.

У каждого специалиста свое представление о материальном балансе производства: снабженец, технолог, экономист, бухгалтер редко придут к единому мнению о его форме. Но этого и не нужно, ведь каждый из указанных сотрудников решает узкоспециализированную задачу, поэтому материальный баланс снабженца и экономиста должны отличаться.

Что такое материальные затраты

Под этим определением понимаются затраты, которые прямо или косвенно участвуют в выпуске товаров или оказании услуг. К таким видам материальных издержек можно отнести затраты на электроэнергию, закупку сырья, налог на добавленную стоимость, суммы, перечисляемые контрагентам.

Материальных затрат бывает достаточно много, но такие суммы неизменно отражаются в бухгалтерской отчётности предприятия. Перечень таких расходов предприятия определяют самостоятельно, в зависимости от специфики своей профессиональной деятельности. В бухгалтерском учёте эти суммы отражаются на счетах 20 и 29.

Расходы в бухгалтерском учете

Согласно п. п. 5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг.

В организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью.

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью.

В организациях, предметом деятельности которых является участие в уставных капиталах других организаций, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью.

Расходы, осуществление которых связано с предоставлением за плату во временное пользование (временное владение и пользование) своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, и от участия в уставных капиталах других организаций, когда это не является предметом деятельности организации, относятся к прочим расходам.

Расходами по обычным видам деятельности считается также возмещение стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемых в виде амортизационных отчислений.

Разберемся в понятиях

Определение, что такое матзатраты, дано не только в бухгалтерском учете, но и в налоговом. Понятия не имеют значительных отличий, следовательно, материальные затраты включают в себя такие виды расходов:

- приобретение материальных запасов, сырья, комплектующих и составных частей для основных средств производственных подразделений;

- покупка топлива и горюче-смазочных материалов, электроэнергии, тепловой энергии, воды для выполнения технологического процесса;

- закупка работ, товаров и услуг, необходимых для осуществления производственного цикла;

- убытки и недостачи продукции в пределах установленных норм естественной убыли;

- прочие суммы расходов.

Сумма реализуемых и возвратных отходов использовать в расчетах недопустимо. Отходы следует вычитать из показателя материальных затрат.

По нормам налогового учета, перечень затрат является закрытым. А вот бухучет содержит только определение, без списка перечисления (п. 8 ПБУ 10/99). Компания должна самостоятельно закрепить исчерпывающий перечень матзатрат в своей учетной политике. В учетной политике будут расписаны те же расходы, что и в фискальном законодательстве, только с определенные учетом специфики деятельности экономического субъекта.

Задача №1. Анализ эффективности использования материальных ресурсов

Проанализировать эффективность использования материальных ресурсов.

| Наименование показателя | Предыдущий год | Отчётный год |

| Объём производства продукции, тыс. руб. | 76715 | 77468 |

| Материальные затраты, тыс. руб. | 33496 | 33473 |

| В том числе: | ||

| Сырьё и материалы | 7704 | 7364 |

| Полуфабрикаты | 23280 | 23364 |

| Топливо | 1040 | 1540 |

| Энергия | 770 | 971 |

| Другие материальные затраты | 702 | 234 |

Решение:

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей. На основе исходных данных можно вычислить два обобщающих и четыре частных показателя.

— Материалоёмкость продукции (Ме) отражает величину материальных затрат, приходящуюся на 1 рубль выпущенной продукции:

— Материалоотдача продукции (Мо) характеризует выход продукции с каждого рубля потреблённых материальных ресурсов:

— Сырьеемкость продукции (СМЕ) отражает эффективность потребления сырья на 1 рубль выпущенной продукции:

— Топливоемкость продукции (ТМЕ) отражает эффективность потребления топлива на 1 рубль выпущенной продукции:

— Энергоемкость продукции (ЭМЕ) отражает эффективность потребления энергии на 1 рубль выпущенной продукции:

Расчёты занесём в таблицу:

| Наименование показателя | Предыдущий год | Отчётный год | Отклонение от предыдущего года (+,-) | |

| В абс. сумме | В % | |||

| Объём производства продукции, тыс. руб. | 76715 | 77468 | +753 | +0,98 |

| Материальные затраты, тыс. руб. | 33496 | 33473 | — 23 | — 0,07 |

| В том числе: | ||||

| Сырьё и материалы | 7704 | 7364 | — 340 | — 4,41 |

| Полуфабрикаты | 23280 | 23364 | +84 | +0,36 |

| Топливо | 1040 | 1540 | +500 | +48,08 |

| Энергия | 770 | 971 | +201 | +26,10 |

| Другие материальные затраты | 702 | 234 | — 468 | — 66,67 |

| Общая материалоёмкость, коп. | 43,66 | 43,21 | — 0,45 | — 1,14 |

| В том числе: | ||||

| Сырьеёмкость | 10,04 | 9,51 | — 0,53 | — 0,05 |

| Полуфабрикатоёмкость | 30,35 | 30,16 | — 0,19 | — 0,01 |

| Топливоёмкость | 1,36 | 1,99 | +0,63 | +0,49 |

| Энергоёмкость | 1,00 | 1,25 | +0,25 | +25,00 |

| Материалоёмкость др. | 0,92 | 0,3 | -0,62 | -67,39 |

| Материалоотдача, руб. | 2,29 | 2,31 | +0,02 | +0,87 |

Кроме этого, необходимо исчислить влияние на изменение объёма продукции изменений суммы материальных затрат и показателя материалоёмкости. Расчёт влияния указанных факторов на изменение объёма продукции можно произвести способом цепных подстановок или способом абсолютных (относительных) разниц.

Из таблицы видно, что прирост продукции на 753 тыс.руб., или на 0,98%. вызван:

а) изменением общей суммы материальных затрат, которое можно определить с помощью формул:

б) изменением эффективности использования материальных ресурсов, которое можно исчислить с помощью формулы:

Таким образом, общий прирост продукции составит:

ΔQ = ΔQM + ΔQMe = — 52,67629 + 805,67629 = 753тыс. руб.

Общая материалоёмкость снизилась на 0,45 коп. за счёт снижения расходов сырья – 0,53 коп., полуфабрикатов – 0,19 коп., и других материальных затрат – 0,61 коп.

Вместе с тем наблюдается повышение материалоёмкости по топливу – 0,63 коп. и энергии – 0,25 коп.

Постоянные затраты. формула. определение. пример расчета в excel

Данные сформированы за месяц — это общепринятый период для расчета себестоимости. Баланс составлен в целом по предприятию, а не только, например, по раскройному цеху, поэтому не учтены внутренние перемещения между складами, цехами, чтобы не задваивались обороты.

Такая неопределенность в нормативных актах указывает на то, что предприятию в соответствии с особенностями своего производства следует отразить в собственной учетной политике, какие именно затраты для целей бухучета будут относиться к прямым, а какие к косвенным.

Юридическим лицам необходимо сдавать отчетность в виде бухгалтерского баланса всего один раз в году. В нем показывается финансовая обстановка данного предприятия на конец года. Очень часто те, кто руководит предприятием, сталкиваются с необходимостью осведомиться, каково экономическое положение данного предприятия, задолго до конца отчетного года.

Остаток незавершенного производства по счетам 20, 23, 29 является остатком незавершенного производства в бухгалтерском учете по организации в целом. Незавершенное производство — счет 20 + счет 23 + счет 29, не закрытые на конец отчетного периода, — остатки на них суммируются с прочими данными, вносимыми в строку «Запасы» в балансе.

Как правило, сведения в Пояснениях расшифровывают числовые показатели Бухгалтерского баланса или Отчета о финансовых результатах.

Напомним, что счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» на конец месяца остатка не имеют.

Зато списываться запасы могут тремя разными способами по выбору организации. Наиболее распространенным способом и простым в применении считается списание по фактической себестоимости.

Разновидности материальных затрат

Такие расходы классифицируются по нескольким критериям. Рассмотрим каждую из групп более детально.

Прямые

К этой категории относятся все материальные расходы, непосредственно участвующие в производстве готовой продукции. Например, сюда входит приобретение материалов, оплата труда сотрудников.

Переменные

Это разновидность затрат, величина которых напрямую зависит от объёма выпускаемой продукции. Данную статью материальных расходов можно причислить к прямым затратам, но здесь есть одна особенность. Переменные расходы исчезают после приостановления производства.

Сюда можно отнести:

- Потребление энергоресурсов;

- Премиальные выплаты рабочим за выполнение плана;

- Расходы на перевозку сырья и готовой продукции.

Косвенные

Это затраты, которые прямо не участвуют в выпуске продукции, но способствующие производственному процессу или реализации продукции. Например, сюда можно причислить расходы на рекламу, аренду офисных помещений, зарплату хозяйственного персонала.

Возвратные

Сюда относятся остатки ресурсов, участвовавших в производственном процессе, но непригодные для дальнейшего использования по прямому назначению. По сути, это отходы производства, которые можно использовать после вторичной переработки. К возвратным расходам не относятся материальные запасы, передаваемые в филиалы предприятия для дальнейшего использования и побочную продукцию, получаемую в результате основного производства.

Понятие прочих расходов в бухгалтерском учете

Необходимо хорошо понимать, что относится к прочим расходам в бухгалтерском учете. Прочие расходы в бухгалтерском учете – это те расходы, которые не имеют ничего общего с обычной деятельностью организации. К ним в итоге можно отнести следующие разделы:

- Те расходы, которые имеют отношение к временному использованию активов компании.

- Затраты, которые связаны с предоставлением за вознаграждение прав на патентованные изобретения, промышленные образцы и так далее.

- Траты, которые появляются в связи с участием в уставных капиталах других компаний.

- Затраты, появившиеся у организации благодаря выбытию, продажи товара, а также иного списания денежных средств и активов, которые отличаются от средств, продукции, товаров. Исключение составляет иностранная валюта.

- Проценты, которые приходится выплачивать за заемные средства (это могут быть займы или кредиты в банке).

- Затраты, появившиеся у компании в связи с оплатой тех услуг, которые были предоставлены кредитной компанией.

- Отчисления, которые были сделаны в оценочные резервы, созданные по всем правилам бухгалтерского учета. Сюда же входят и те резервы, которые были созданы в связи с признанием условных факторов деятельности хозяина.

- Пени, штрафные санкции и неустойки, которые потерпела компания в связи с нарушенным договором.

- Возмещение тех убытков, которые были причинены данной компанией.

- Убытки, понесенные организацией за предыдущие годы, но признанные в нынешнем году.

- Разница между курсами валют.

- Стоимость уценки активов.

- Суммы, перечисленные на счет благотворительности, а также те траты, которые были понесены благодаря мероприятиям, связанным с культурной деятельностью, различными развлечениями, отдыхом на природе, спортивными работами и так далее.

- Прочие затраты.

В последний пункт можно отнести те траты, которые появились благодаря различным чрезвычайным ситуациям – к примеру, это может быть национализация предприятия, принадлежащая компании, аварийные бедствия, пожары, различные стихийные бедствия и так далее.

Учёт материальных затрат в бухгалтерском балансе

Если посмотреть форму отчётности, то строка материальных затрат здесь отсутствует. Однако для калькуляции таких расходов используются другие счета.

| Номер счёта | Статья расходов |

| 20 | Затраты на основное производство |

| 21 | Строка учёта полуфабрикатов |

| 23 | Затраты на вспомогательное производство |

| 25 (26) | Затраты на общепроизводственные и хозяйственные процессы |

| 29 | Счета обслуживающих хозяйств |

Здесь нужно уточнить, что согласно правилам бухгалтерского учёта, счета с индексом 25 и 26 не могут создавать остаток, поэтому закрываются по финансовому результату каждого отчётного периода. Поэтому формулы расчёта материальных расходов строятся на основании оставшихся счетов, из указанных в таблице. В разделе активов, запасы по материальным затратам отражаются в строке 1210.

Формулы расчета и оценки

Матзатраты имеют прямое влияние на себестоимость продукции, а следовательно, и на выручку. Оценка, своевременный анализ структуры и динамики, а также систематический расчет материальных затрат необходим. Тактический подход к планированию и контролю показателя обеспечит предприятию максимальную прибыльность, то есть повысит его рентабельность.

Для определения рентабельности по расходам специалисты высчитывают специальный коэффициент, который позволяет узнать, какую прибыль на рубль материальных затрат ожидается получить, либо оценить убытки.

Формула прибыли на рубль материальных затрат — определение рентабельности — выглядит так:

Если полученное значение меньше единицы, то это говорит об убыточности предприятия. Если показатель будет равен единице, значит, полученная прибыль равна расходам, и организация ничего не заработала в отчетном периоде. Если показатель больше единицы, это означает, что предприятие рентабельно, то есть его деятельность приносит прибыль.

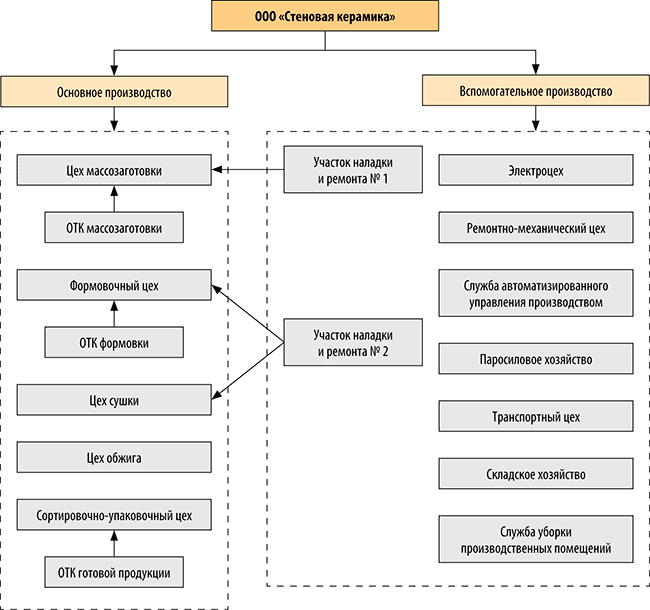

Оргструктура

Экономист, который распределяет ОПР, должен знать технологические процессы предприятия, производственные показатели, уровень прямых затрат на продукцию, объемы работ каждого цеха и организационную структуру. Это даст возможность выработать оптимальную методику распределения ОПР, с помощью которой можно будет определить совокупные затраты каждого подразделения и получить точную себестоимость продукции.

Как это сделать, рассмотрим на примере завода по производству керамического кирпича ООО «Стеновая керамика». Его оргструктура (производственная часть) представлена на рис. 1.

Рис. 1. Оргструктура завода

Проанализируем производственные взаимоотношения:

- служба ОТК массозаготовки контролирует качество продукции только цеха массозаготовки, поэтому на него и должны быть отнесены все затраты этой службы;

- участок наладки и ремонта № 1 также выполняет работы только для цеха массозаготовки, поэтому все затраты этого участка целесообразно отнести на цех массозаготовки;

- участок наладки и ремонта № 2 выполняет ремонт и наладку оборудования для цехов формовочного и сушки, соответственно все затраты этого участка следует отнести на два цеха основного производства в соответствии с объемами выполненных работ на каждом из них;

- служба ОТК готовой продукции на выходе — в сортировочно-упаковочном цехе — проверяет не только качество упаковки, но и качество самой продукции, которая прошла производство во всех предыдущих цехах. С одной стороны, логично распределить затраты этой службы между всеми предыдущими цехами, с другой — специфика цеха — сортировка продукции, поэтому затраты службы ОТК готовой продукции целесообразно относить на себестоимость этого этапа работ. Как именно поступить, закрепляется в учетной политике предприятия. В ООО «Стеновая керамика» принят второй вариант;

- служба автоматизированного управления производством обеспечивает функционирование автоматизированного оборудования основного производства, следовательно, затраты этой службы должны быть распределены на цехи основного производства;

- электроцех, ремонтно-механический цех, паросиловое хозяйство, транспортный цех, складское хозяйство, служба уборки производственных помещений выполняют работы для цехов как основного производства, так и вспомогательного.

При выработке методики распределения ОПР следует учитывать, что продукцию производит не только основное производство. Вспомогательное производство, кроме обеспечения функционирования основного (наладка, ремонт, обеспечение материалами, уборка), также изготавливает продукцию, имеет объемы работ, не связанные с основой деятельностью, например: транспортный цех оказывает услуги сторонним компаниям, ремонтно-механический изготавливает запчасти, электроцех монтирует новую производственную линию и т. п.

Но прежде чем распределять затраты, их необходимо накопить.