Проводки по отпуску материалов в производство

Содержание:

- Списание материалов: подробная инструкция

- Регламент учета материальных ценностей на предприятии

- Как производится учет материалов в бухгалтерском учете, методы списания материалов

- Составные части акта

- Проводки по учету ТМЦ в бухгалтерии

- Списание материалов в 1С 8.3: настройка учетной политики

- Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

- Расчет средней цены в программе 1С

- Оформление приказа по списанию

Списание материалов: подробная инструкция

Материалами называют запасы, которые приобретаются организацией. Это средства, позволяющие получить продукцию, обслужить производственный процесс. Для отображения подобных запасов почти всегда используется счет 10. К нему открываются субсчета. Для отображения движения основных средств так же можно воспользоваться счетами 15 или 16. Материалы списываются, если обнаруживается недостаток либо порча. Либо когда объекты выходят из строя достаточно сильно, и признаются непригодными к дальнейшему использованию.

Когда списываются ценности, создание специальной комиссии обязательно. В ней должны присутствовать лица со стандартной материальной ответственностью. Именно членами данной комиссии составляется акт списания. Следующие несколько пунктов вносить в документ надо в любом случае:

Списание в программе

- Количественные и ценовые характеристики, суммы.

- Причина, по которой необходимо списать ценности.

- Наименование самих материалов.

- Личные данные каждого из членов комиссии.

Кроме того, все участники ставят подпись на документе. Не обойтись без указания даты, к которой проводилась процедура.

Отдельные проводки делаются, когда материалы уже признаются списанными.

- К94 – если все происходит в пределах естественной убыли.

- Д20 – информация по основному производству.

- К10 – для отражения ценности материалов по балансу.

- Д94 – Недостача, потеря конкретных свойств у предмета.

Регламент учета материальных ценностей на предприятии

Разработка внутренних актов является важным моментом для эффективного налаживания процессов на предприятии, внедрения и соблюдения внутренних контролей, а также недопущения недостач и ошибок в учетных данных. Отметим, что регламент учета товарно-материальных ценностей описывает порядок действий сотрудников и документооборот для совершения определенной операции. А то, какие способы бухучета были выбраны, описывается в учетной политике, кроме того, возможны отдельные уточняющие внутренние акты. Опишем основные пункты, которые могут быть раскрыты в регламенте учета МПЗ:

Поступление МПЗ на склад:

- оформление заказа/заявки на закупку;

- проверка заказа на соответствие бюджету, плану или др. нормативам;

- утверждение заказа;

- приемка МПЗ на склад кладовщиком, в том числе описание процесса проверки входящих документов от контрагентов, самих купленных МПЗ;

- отражение кладовщиком данных в системе складского учета;

- передача первичных документов в бухгалтерию;

- сверка складского и бухгалтерского учета;

- выявление недостач, неотфактурованных поставок и пр.

- оформление запроса на склад;

- одобрение этого запроса;

- оформление внутреннего перемещения;

- сверка данных складского учета, учета в цехах и бухучета;

- учет движения материалов в бухгалтерии.

Приемка готовой продукции на склад.

Отгрузка готовой продукции со склада:

- оформление договора с покупателем;

- получение заказа от покупателя и его утверждение;

- оформление первичных документов на отгрузку;

- отражение кладовщиком данных по отгрузке в системе складского учета;

- действия службы охраны при вывозе готовой продукции с территории предприятия;

- контроль оплаты готовой продукции и пр.

Учетные цены

Этот метод предполагает использование балансового счета № 15 «Заготовление/приобретение ТМЦ», по дебету которого должны отражаться затраты фактические по закупу запасов, а по кредиту — их учетная цена. Разница между этими суммами списывается со сч. 15 на сч. № 16 «Отклонения в стоимости ТМЦ». Суммарные разницы списывают (или сторнируют при отрицательных значениях) на счета основного производства. При продаже запасов разницы со счета отклонений отражают по дебету сч. 91/2 «Прочие расходы».

Хранение ТМЦ

Не всегда хранимые ценности отражаются на балансовых счетах в качестве приобретенных. Иногда в кладовых компаний хранятся материалы, не принадлежащие ей. Так бывает, когда площади складов сдают другим предприятиям или принимают ТМЦ, принадлежащие другим компаниям, на ответственное хранение, т. е. отвечают лишь за сохранность ТМЦ. Такие материалы не участвуют в производственном процессе организации и учитываются за балансом на счете 002 «ТМЦ, принятые на ответхранение». Передача ТМЦ на ответственное хранение оформляется составлением соответствующих соглашений, фиксирующих все основные условия договора: сроки, стоимость, обстоятельства.

Выбытие ТМЦ

Движение материалов – нормальный производственный процесс: их регулярно отпускают в переработку, передают для собственных нужд, продажи или списания при наступлении чрезвычайных ситуаций. Отпуск запасов из кладовой также оформляется документально. Учетные документы на выбытие различны. Например, передача лимитируемых материалов оформляется лимитно-заборной картой (ф. М-8). Когда нормы расхода не установлены, отпуск производится по требованию-накладной ф. М-11. Реализация сопровождается оформлением накладной ф. М-15 на отпуск ТМЦ на сторону.

Оценка ТМЦ при отпуске

Отпуская запасы в производство, а также при другом выбытии ТМЦ оценивают, применяя один из методов, который в обязательном порядке оговаривается учетной политикой компании. Применяются они по каждой группе материалов, а действует один способ на протяжении одного финансового года. Оценивают ТМЦ по:

Первый из перечисленных метод применяется для запасов, используемых компаниями в неординарном порядке, например при выпуске изделий из драгоценных металлов, либо при небольшой номенклатуре групп материалов. Наиболее распространенным способом считают расчет цены по средней себестоимости. Алгоритм таков: общую себестоимость вида или группы материалов делят на количество.

В расчете учитываются остатки ТМЦ (количество/сумма) на начало месяца и их поступление, т. е. подобные вычисления обновляются ежемесячно. В методе ФИФО стоимость материалов при выбытии равна величине цены приобретения по времени в более ранние сроки. Этот способ наиболее эффективен при условии роста цен и теряет актуальность, если возникающая ситуация провоцирует падение цен.

Как производится учет материалов в бухгалтерском учете, методы списания материалов

Учет материалов проводится со следующей последовательностью: учет поступления, отпуск со склада, учет выбытия, проведение инвентаризации. Конечно, всё это сопровождается правильным проведением многих отчетов и заполнением большого количества посторонних бумаг, однако процесс сохраняется и всегда проводится в одинаковом порядке.

В зависимости от вида деятельности предприятия, от компании поставщика и лиц, которые ответственны за подотчетные ведомости, документы и бланки для заполнения могут меняться, поэтому важно понимать в какой ситуации будет полезен конкретный вид документа. Такие процессы позволяют снизить окончательную сумму общего обслуживания учета материалов

Такие процессы позволяют снизить окончательную сумму общего обслуживания учета материалов.

Учет ТМЦ в бухгалтерии: проводки и документы

Под звонкой аббревиатурой скрываются товарно-материальные ценности, без которых не может нормально работать ни одно предприятие. Разберемся, как современный российский бухгалтерский учет оформляет движение ТМЦ в компании, и какие для этого необходимы первичные документы.

В понятие товарно-материальных ценностей входят активы компании, которые используются в процессе управления бизнесом, выступают в качестве объекта для продажи, а самое главное – являются материалом и сырьем для производства продукции предприятия.

Учет ТМЦ в бухгалтерии: проводки

Для учета поступления, движения и списания ТМЦ в бухгалтерии используются счета бухгалтерского учета.

Это группа счетов из раздела «Производственные запасы», с 10-го по 19-й. ТМЦ в виде товаров, купленных для перепродажи, учитываются в разделе «Готовая продукция и товары» по счету 41.

Пример проводок в бухгалтерском учете по поступлению ТМЦ:

| Дт 10 Кт 60.1 | Поступление материалов от поставщика | Стоимость поступивших ТМЦ без НДС |

| Дт 19.3 Кт 60.1 | Входящий НДС | Сумма НДС, выделенная из суммы поставки |

В данном случае, субсчет счета 10 «Материалы» определяется видом поступивших ТМЦ. Помимо поставщика, материалы могут поступить от учредителя, от подотчетного лица, быть изготовленными собственными силами на своем предприятии. В таких случаях бухгалтерские проводки будут выглядеть следующим образом:

| Дт 10 Кт 75.1 | Поступление материалов от учредителя | Согласованная оценочная стоимость |

| Дт 19.3 Кт 83 | Входящий НДС | Сумма восстановленного НДС |

| Дт 10 Кт 71 | Поступление материалов от подотчетного лица | Стоимость материалов без НДС |

| Дт 19.3 Кт 83 | Входящий НДС | Сумма НДС |

| Дт 10 Кт 20 | Изготовление материалов по фактической себестоимости | Фактическая себестоимость |

Что касается товаров, купленных для перепродажи, то здесь в проводках фигурирует счет 41

| Дт 41 Кт 60 | Поступили товары от поставщика | Стоимость поступивших товаров |

| Дт 19.3 Кт 60 | Входящий НДС | Сумма НДС |

По аналогии с материалами, товары могут поступать от подотчетных лиц, в качестве вклада в уставной капитал, а также из собственного производства. Все проводки будут аналогичными, только вместо счета 10 будет фигурировать счет 41.

Учет ТМЦ в бухгалтерии: документы

Поступление товаров в бухгалтерском учете оформляется актами по формам ТОРГ-1, ТОРГ-2 и так далее до формы ТОРГ-6. Кроме того, может составляться журнал регистрации ТМЦ, требующих завеса тары, ТОРГ-7.

С сайта: http://copdoc.ru/articles/2440.html

Проводки по списанию материалов в бухгалтерском учете

Материалы являются одной из важнейших составляющих в себестоимости выпускаемой продукции, поэтому их необходимо своевременно оприходовать и контролировать правильность списания. Рассмотрим бухгалтерские проводки, формируемые при списании материалов в производство, недостаче, порче и безвозмездной передаче.

Учет материальных запасов в бюджетных организациях

В каждом бюджетном учреждение, в деятельности используются учет товарно-материальных запасов. Приобретение материальных запасов бюджетными учреждениями может осуществляться за счет бюджетных и внебюджетных средств. При этом в зависимости от источника финансирования применяются как бюджетный, так и налоговый учет материальных запасов.

Бюджетные учреждения, на балансе которых есть материальные запасы, в том числе продукты питания, медикаменты и перевязочные средства, это в первую очередь: больницы, школы, детские сады, детские дома.

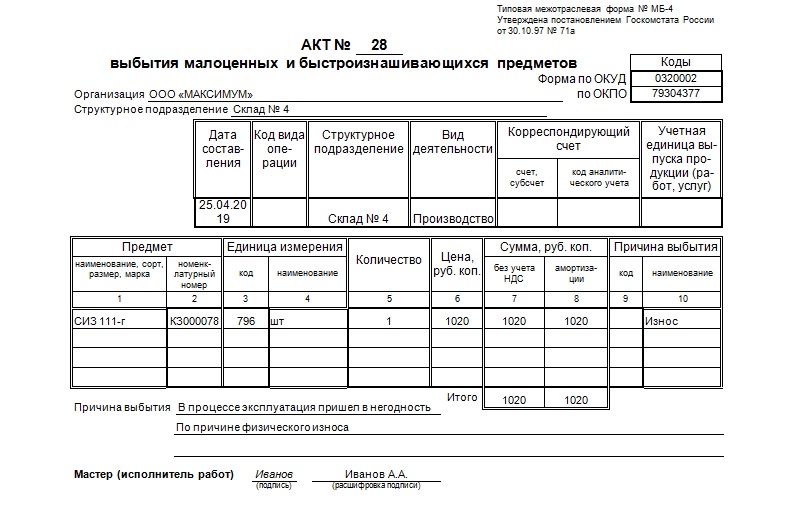

Составные части акта

Форма МБ-4 заполняется на двух сторонах одного листа. С одной стороны располагаются три таблицы, с другой – одна.

Первая часть

Информативная функция первой части акта заключается в указании при заполнении:

- Номера акта на списание спецодежды по форме МБ-4.

- Организации, на балансе которой вещи числятся.

- При наличии структурного подразделения организации. Если его нет, то строку оставляют незаполненной.

- Формы бумаги по ОКУД – 0320002. Она уже указана в прилагаемом бланке.

- Кода по ОКПО.

Последние две графы этого списка оформляются в виде миниатюрной таблицы. Она располагается в правой верхней части листа, сразу после ссылки на законодательную базу.

Продолжается первая часть документа второй таблицей, которая описывает бухгалтерский учет и должна содержать данные о:

- Дате составления акта на списание.

- Коде вида операции, принятом в бухгалтерских документах.

- Структурном подразделении.

- Виде деятельности.

- Корреспондирующих счетах: субсчет и код аналитического учета, по которому проходит операция.

- Учетной единице выпуска продукции (в конкретном случае — спецодежды).

Ниже этих двух маленьких таблиц находится третья, основная, которая должна проинформировать изучающего ее работника о:

Предмете одежды: его названии, номере согласно номенклатуре, размере.

Единице измерения предмета. В этом случае это будет штука. Код по ОКЕИ этой единицы измерения – 796. Хотя этот код считается универсальным.

Количестве одежды в указанных единицах измерения

Здесь важно указывать пары поштучно, если указаны штуки, и единицами – если в единицах измерения указаны пары.

Цене подлежащей списанию спецодежды. Эти цифры необходимы для проведения бумаги в бухгалтерском учете организации.

Сумме без учета НДС, а также сумме амортизации.

Причине выбытия, коде.

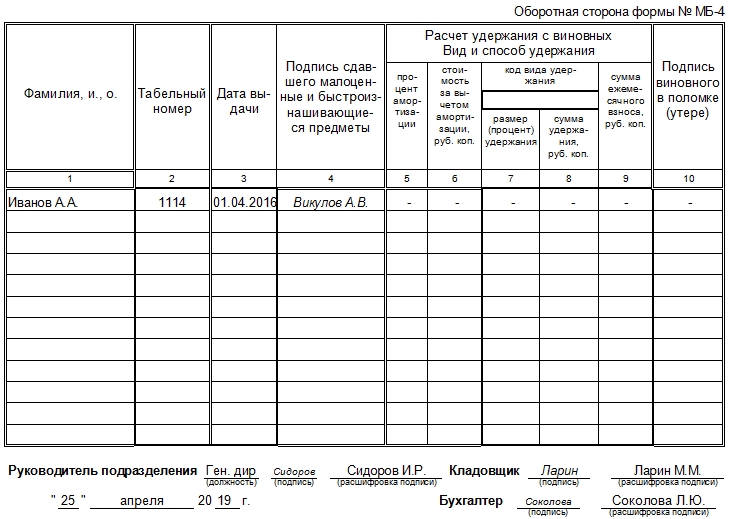

Вторая часть

Заключительная часть акта на списание спецодежды по форме МБ-4 находится на следующей странице. Обычно первые вводные данные занимают много места из-за перечня списываемого. Если они умещаются на одном листе, то изменения в бланк вносить не нужно.

К СВЕДЕНИЮ! Если же по необходимости таблица с перечнем спецодежды занимает два или более листов, то место второй части – на третьем либо последующих листах.

Таблица посвящена сотрудникам и включает в себя:

- ФИО работника.

- Табельный номер.

- Дату выдачи табельного номера.

- Подпись того, кто сдал спецодежду (непосредственного пользователя).

- Описание расчета с виновных.

- Вид и способ удержания: какая амортизация, стоимость изделия за вычетом амортизации, код вида удержания.

- Процент удержания (графа может оставаться пустой, если нет суммы фиксированной ставки), сумму удержания.

- Сумму ежемесячного взноса при крупных издержках.

- Подпись виновного в утере, поломке и пр.

В самом конце должны располагаться подписи ответственных лиц: руководителя, бухгалтера (после заполнения первой части), кладовщика (или иного материально ответственного за сохранность спецодежды лица), а также дата проставления этих подписей и должности. Этот документ (МБ-4) в заполненном виде прикладывается к форме МБ-8 – акту на списание.

Проводки по учету ТМЦ в бухгалтерии

Пример 1. Приобретение ТМЦ у контрагента за безналичный расчет

Приобретение материально-производственных запасов (МПЗ) по безналичному расчету регламентировано п.5-11 ПБУ 5/01, п.1 ст.254 НК РФ.

Покупка материалов за безналичный расчет проводки:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

| Счет Дебета | СчетКредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 10.01 | 60.01 | 50 000 | Поступление МПЗ | Товарная накладная (ТОРГ-12) |

| 19.03 | 60.01 | 9 000 | Учтен НДС по приобретенным МПЗ | Счет фактура полученный |

| 60 | 51 | 59 000 | Оплата поставщику за МПЗ | Банковская выписка |

| 68.02 | 19.03 | 9 000 | НДС принят к вычету | Книга покупок |

Пример 2. Приобретение ТМЦ за наличный расчет с НДС

Приобретение материалов через подотчетное лицо проводки:

| Счет дебета | Счет кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 71.01 | 50.01 | 15 000,00 | Выдача денежных средств сотруднику под отчет на приобретение ТМЦ | Распоряжение руководителя, Расходный кассовый ордер (КО-2) |

| 10.09 | 71.01 | 12 711,86 | Авансовый отчет сотрудника по приобретенным ТМЦ | Авансовый отчет,Товарная накладная (ТОРГ-12) |

| 19.03 | 71.01 | 2 288,14 | Учтен НДС по приобретенным ТМЦ | Счет фактура полученный |

| 68.02 | 19.03 | 2 288,14 | НДС принят к вычету | Книга покупок |

Пример 3. Приобретение ТМЦ за наличный расчет без НДС

Приобретение материалов без НДС через подотчетное лицо проводки:

| Счет дебета | Счет кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 71.01 | 50.01 | 20 000,00 | Выдача денежных средств сотруднику под отчет на приобретение ТМЦ | Распоряжение руководителя, Расходный кассовый ордер (КО-2) |

| 10.09 | 71.01 | 22 500,00 | Авансовый отчет сотрудника по приобретенным ТМЦ | Авансовый отчет,Товарный чек |

| 71.01 | 50.01 | 2 500,00 | Выдача денежных средств сотруднику (сумма перерасхода по авансовому отчету) | Авансовый отчет,Расходный кассовый ордер (КО-2) |

Пример 4. Списание материалов в основное производство

По номенклатуре «Доски 4х4» в организации был остаток в количестве 150 штук на общую сумму 40 500,00 руб.:

- Рассчитаем среднюю стоимость: 40 500,00 / 150 = 270,00 руб.;

- Рассчитаем стоимость переданного материала в производство: 70 * 270,00 = 18 900,00 руб.

Списание материалов в основное производство — проводки и документы:

| Счет дебета | Счет кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20.01 | 10.01 | 18 900,00 | Передача материалов в производство | Требование-накладная на отпуск материалов по форме № М-11 |

Пример 5. Списание материалов на общехозяйственные расходы

В организации были остатки по номенклатуре Тетради в количестве 400 штук на общую сумму 10 280,00 руб., по номенклатуре Ручки в количестве 550 штук на общую сумму 8 525,00 руб.

Рассчитаем среднюю стоимость:

- тетради 10 280,00 / 400 = 25,70 руб.;

- ручки 8 525,00 / 550 = 15,50 руб.

Рассчитаем стоимость списанного материала на общехозяйственные расходы:

- тетради 50 * 25,70 = 1 285,00 руб.;

- ручки 100 * 15,50 = 1 550,00 руб.

Таким образом, на общехозяйственные расходы списано материалов общей стоимостью 2 835,00 руб., что отражается проводкой:

| Счет дебета | Счет кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 26.01 | 10.01 | 1 285,00 | Списано канцелярских товаров (тетрадей) в подразделение «Бухгалтерия» | Требование-накладная на отпуск материалов по форме № М-11 |

| 26.01 | 10.01 | 1 550,00 | Списано канцелярских товаров (ручек) в подразделение «Бухгалтерия» |

Списание материалов в 1С 8.3: настройка учетной политики

- Зайдите в настройки и найдите подменю «Учетная политика»;

- В данном подменю необходимо найти пункт «Способ оценки МП3»;

Не забывайте о некоторых чертах, которые характерны для данной конфигурации 1С версии 8.3, а именно:

- Предприятия, использующие общий режим, могут выбирать любой способ оценки. Например, если вы хотите оценивать по стоимости одной единицы за материал, то выбирайте метод ФИФО;

- Предприятия на УСН чаще всего выбирают ФИФО. Если предприятие работает по упрощенной системе в 15%, то в 1С версии 8.3 будет стоять по умолчанию именно эта строчка, а возможность выбрать оценку по средней стоимости будет убрана вообще. Это обусловлено особенностями учета при упрощенной системе налогообложения;

- Не игнорируйте вспомогательную информацию, которой делится с вами 1С, там написано, что материалы, принятые в переработку, считаются исключительно по средней стоимости и никак по-другому.

Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

Списание материалов может осуществляться в следующих случаях:

- пришедшие в негодность по истечении сроков хранения;

- морально устаревшие;

- при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Подготовка необходимой информации для принятия решения о списании материалов осуществляется Комиссией с участием материально ответственных лиц. По результатам осмотра Комиссия составляет Акт на списание материалов по каждому подразделению организации, по материально ответственным лицам.

Списание материалов, передаваемых по договору дарения или безвозмездно, осуществляется на основании первичных документов на отпуск материалов (товарно-транспортных накладных, заявлений на отпуск материалов на сторону и др.). В статье 146 «Объект налогообложения» НК РФ сказано, что передача права собственности на активы на безвозмездной основе, признается реализацией, то есть подлежит обложению НДС.

Ниже приведены бухгалтерские проводки, отражающие списание и безвозмездную передачу материалов

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Учет недостачи (порчи) материалов при наличии виновных лиц | ||||

| 94 | 10 | Отражено списание балансовой стоимости материалов на основании акта списания, составленного комиссией | Фактическая себестоимость списанных материалов | Акт списания материалов |

| 20 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов основного производства | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 23 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов вспомогательных производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 25 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общепроизводственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 26 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общехозяйственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 29 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов обслуживающих производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 73.2 | 94 | Отражено списание недостачи (потери от порчи) материалов на виновных лиц сверх норм естественной убыли | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 91.2 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по недостачам (потерям) материалов сверх норм естественной убыли | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| 50.01 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам денежными средствами | Сумма недостачи | Приходный кассовый ордер. Форма № КО-1 |

| 70 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам за счет заработной платы | Сумма недостачи | Бухгалтерская справка-расчет |

| Особенности учета недостачи (порчи) материалов при отсутствии виновных лиц. В данной ситуации сумма превышения нормы естественной убыли списывается не на счет 73, а на счет 91 | ||||

| 91.2 | 94 | Отражено списание недостачи (потери от порчи) материалов сверх норм естественной убыли при отсутствии виновных лиц либо недостачи, во взыскании которых отказано судом | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| Учет утраты материалов в результате стихийных бедствий | ||||

| 99 | 10 | Отражено списание материалов, утраченных в результате стихийных бедствий | Себестоимость утраченных материалов | Акт списания материалов |

| 99 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по утраченным материалам | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| Учет безвозмездной передачи материалов | ||||

| 91.2 | 10 | Отражено выбытие материалов | Фактическая себестоимость материалов | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Начислен НДС в бюджет со стоимости безвозмездно переданных материалов | Сумма НДС | Накладная (ТМФ № М-15)Счет фактураКнига продаж |

Расчет средней цены в программе 1С

Давайте рассмотрим, каким образом рассчитывается средняя цена на позиции «Яблочное повидло». Например, до списания к вам в магазин было всего два поступления яблочного повидла.

100 килограмм яблок х 1000 рублей = 100 000 рублей;

80 килограмм яблок х 1200 рублей = 96 000 рублей;

Средняя сумма списания будет равна (100 000 + 96 000)/(100+80) = 108,89 рублей.

Полученную сумму умножаем на 120 килограмм яблок и получаем 130 666, 67.

В данный момент во время списания мы воспользовались скользящей средней.

После списания произошло еще одно поступление. Нам пришло 50 килограмм яблок по 1 100 рублей.

Исходя из этого, средняя взвешенная сумма за месяц будет равна:

(100 000+55 000 + 96 000)/(100+50+80) = 1091,30 рублей. Если мы умножим это на 120, то получим сумму равную 130 956, 52.

Разница, которую мы получим, вычитая одно значение из другого и будет списана в 1С при закрытии месяца и после выполнения операции «Корректировка стоимости номенклатуры»

Важно помнить, что 1С округляет сумму, поэтому может возникнуть разница в 1 копейку

Оформление приказа по списанию

Если процесс списания связан с основными средствами предприятия, то оформление приказа становится следующим этапом после того, как с инвентаризацией закончили. По итогам этой процедуры и надо уточнить список с ценными предметами, дальнейшее использование которых невозможно. Обычно это предметы, которые сломаны либо морально устарели.

Следующие пункты должны присутствовать на любом бланке:

- Заголовок с наименованием самого документа.

- Уточнение, указание на причину, по которой создавалась комиссия.

- Информация об ответственных лицах и тех, кто входит в комиссию.

- Отдельное выделение ответственного лица, назначаемого председателем контролирующего органа.

В приказе можно описать обязанности, которые передаются работникам, проверяющим материальные ценности. После оформления директор утверждает документ, заверяет его своей подписью. Свои подписи в приказе должны поставить все лица, которые участвуют в процедуре. Номер вместе с датой составления пишутся в верхней части.

Напишите свой вопрос в форму ниже