Списание кредиторской задолженности с истекшим сроком исковой давности инструкция для бухгалтера

Содержание:

- Порядок списания

- Порядок списания просроченной кредиторской задолженности в бухгалтерском учете

- Списание кредиторской задолженности с истекшим сроком исковой давности

- Часто задаваемые вопросы, связанные со списанием дебиторской задолженности

- Списание просроченной дебиторской задолженности в бухгалтерском учете

- Учет и инвентаризация дебиторской и кредиторской задолженности

- Строка 1230 бухгалтерского баланса «Дебиторская задолженность»

- КЛАССИФИКАЦИЯ КРЕДИТОРСКОЙ И ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

- Списание и учет кредиторской задолженности при общей системе налогообложения

Порядок списания

Алгоритм списания КЗ подразумевает несколько пошаговых этапов:

- инвентаризация;

- составление бухгалтерской справки по установленной сумме долга;

- оформление приказа по поводу списания;

- внесение соответствующих записей в бухгалтерский баланс.

Как списывается кредиторская задолженность

Как списывается кредиторская задолженность

Инвентаризация

По завершении отчетного налогового периода проводят инвентаризацию, в результате которой выявляется размер задолженности (в том числе и просроченной). Данная обязанность возлагается на бухгалтеров предприятия.

В процессе списания КЗ проверяют все счета, на которых учитывается кредиторская и дебиторская задолженность

Также принимают во внимание долги перед бюджетом и разными фондами. По результатам проверки составляют акт, в котором должны содержаться следующие данные:

- информация о кредиторе;

- бухгалтерские счета, где значится долг;

- сумма задолженности, согласованная и несогласованная с контрагентами;

- размер просроченной задолженности.

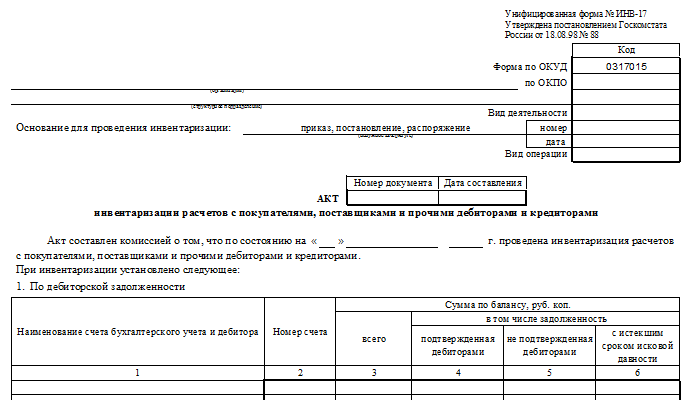

Лицевая сторона акта инвентаризации

Лицевая сторона акта инвентаризации

Акт об инвентаризации может быть оформлен в произвольной форме или по унифицированному образцу (N ИНВ-17, утвержденная Постановлением Госкомстата России от 18.08.1998 N 88). Необходимо сделать 2 экземпляра.

Оборотная сторона акта

Оборотная сторона акта

К акту обязательно составляется сопроводительная справка.

Сопроводительная справка

Сопроводительная справка

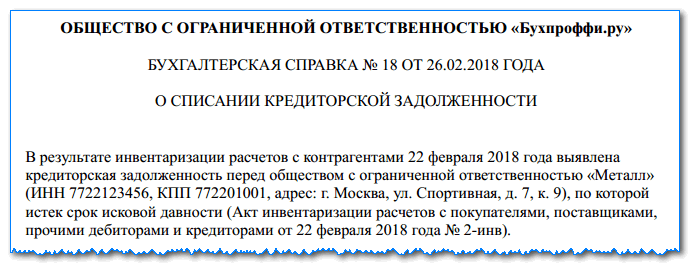

Бухгалтерская справка

Чтобы начать процедуру инвентаризации, составляется бухгалтерская справка, которая будет служить основанием. Такой документ делают исходя из данных синтетических счетов бухучета.

В справке учитываются сведения из регистров учета, служащие для систематизации и сохранности данных первичной документации. Желательно вписать информацию о каждом контрагенте, обоснование и дату формирования задолженности, сумму долга.

Образец справки можно скачать здесь: https://yadi.sk/i/pMdkI9P93YNFp4

Бухгалтерская справка

Бухгалтерская справка

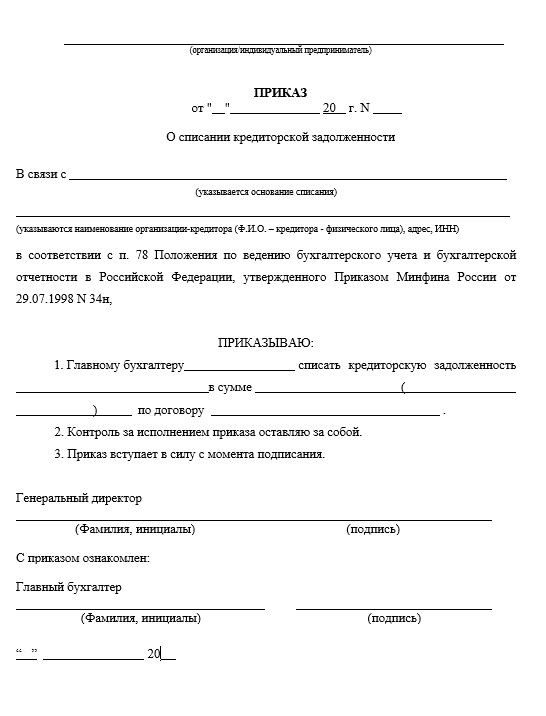

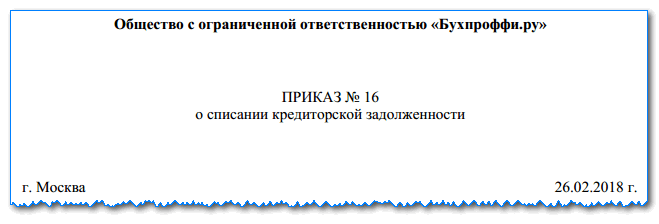

Приказ о списании

Приказ издается генеральным директором предприятия и оформляется на фирменном бланке с соответствующими подписями и печатями. В нем должна быть ссылка на внутреннюю документацию (акт и справку), которая является обоснованием правомерности подобных действий.

Важно! Только после выхода такого приказа можно законно ликвидировать имеющуюся на балансе кредиторскую задолженность. Приказ должен содержать следующее:

Приказ должен содержать следующее:

- на каком основании организация вынуждена закрыть и списать задолженность перед конкретными кредиторами;

- ссылки на нормативно-правовые акты, согласно которым проводится данная процедура;

- размер утилизированного долга;

- указание должностного лица, ответственного за списание.

Образец приказа можно найти по адресу: https://yadi.sk/i/xpsP0rjX3YNGJ4

Приказ о списании

Приказ о списании

Внесение записей в бухгалтерскую отчетность

Завершающим этапом станут соответствующие записи по поводу проведенного списания КЗ. Их делают в учетных бухгалтерских регистрах. По итогу с организации снимается вся ответственность по долгам перед кредиторами (каждым в отдельности).

Справка! В бухгалтерском балансе дебиторскую задолженность отображают в активе, кредиторскую – в пассиве. В итоге они не сальдируются.

Порядок списания просроченной кредиторской задолженности в бухгалтерском учете

Шаг 1. Проведение инвентаризации расчетов

По установленным правилам, компаниям необходимо проводить каждый год инвентаризацию, чтобы подтвердить достоверность составленной отчетности. Помимо этого, процедура может выполняться по специальному распряжению руководителя.

Во время инвентаризации задолженности сравниваются цифры, какие фигурируют в учете, с реальными. При этом проверке могут подлежать отношения с банком, бюджетом и соцфондами, с покупателями, поставщиками, другими дебиторами и кредиторами и т. д.

При проведении процедуры сравнивается, равны ли остатки в балансе положению в оборотных ведомостях. При этом проверяется последняя дата, когда по этой задолженности было движение, тем самым выявляя просроченные суммы.

Шаг 2. Составление акта инвентаризации

Для такого документа есть специально разработанная форма ИНВ-17. Однако в настоящее время применение таких бланков не является строго обязательным. Компания может как использовать его, так и разработать собственный бланк, содержащий все необходимые реквизиты.

В акт необходимо записать не только просроченную, а вообще результаты рассмотрения всей имеющейся кредиторской задолженности.

В бланк должны быть внесены:

- Название кредитора;

- Счет, где производится учет расчетов с ним;

- Суммы подтвержденных и неподтвержденных задолженностей;

- Сумма долга, по какому завершился срок исковой давности.

Внимание! Акт должен составляться на основе данных по долгам, фактически находящихся на счетах расчетов. Комиссия, которая проводила инвентаризацию, оформляет акт в двух копиях

Один передается бухгалтеру, а второй остается у комиссии.

Шаг 3. Составление бухгалтерской справки

Бухгалтер анализирует итоги выполнения инвентаризации, и по задолженности с вышедшим сроком оформляет бухгалтерскую справку о списании кредиторской задолженности.

В этом документе по каждому факту просроченной задолженности требуется проставить:

- Контрагент, по какому образовался долг;

- Когда и из-за чего он возник;

- Сумма долга;

- Дата, когда вышла исковая давность по ней;

- Рекомендуемое действие (списание).

Акт инвентаризации и бухсправка, после предоставления их руководителю, являются основанием для оформления приказа.

Шаг 4. Оформление приказа на списание задолженности

Для приказа на списание кредиторской задолженности не установлено специальной формы, он может составляться произвольно на бланке компании.

В документе должно быть проставлено:

- Основания для выполнения действий по списанию (ст. 196 ГК РФ, оформленные предварительно документы);

- Указание на списание задолженности с проставлением суммы;

- Указание бухгалтеру отразить данные действия по бухучету и налоговому учету;

- Назначение ответственных лиц по контролю за выполнением распоряжения.

Внимание! Приказ является основанием в документальной форме для выполнения списания.

Шаг 5. Составление проводок

Бухгалтер по каждому факту списания выполняет такую проводку:

| Дебет | Кредит | Операция |

| 60, 62, 67, 70, 71, 76 | 91/1 | Списание суммы кредиторской задолженности по причине истечения срока исковой давности |

Списание кредиторской задолженности с истекшим сроком исковой давности

Важно! Данный период времени будет каждый раз исчисляться заново при подтверждении взаимных требований. Документом-основанием может стать акт сверки расчетов, подписанный сторонами

Если 3-летний период все же прошел, подготавливается документация на списание:

- акт проведения инвентаризации задолженности;

- распоряжение директора о списании;

- бухгалтерская справка — обоснование списания.

Списание кредиторской задолженности с истекшим сроком исковой давности осуществляется в том отчетном периоде, который соответствует сроку истекшей давности и оформляется последним днем периода.

Какие налоговые последствия по НДС возникают у сторон сделки при прощении долга, узнайте в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

О позиции чиновников и судей см. наш материал «В каком периоде включается в доходы просроченная кредиторская задолженность?»

Важно определить порядок действия при списании НДС кредиторской задолженности. Возможны 3 сценария развития событий:

Возможны 3 сценария развития событий:

- Покупатель получил товары (работы, услуги), но оплату не произвел. При этом «входной» НДС покупатель принял к вычету.

- Покупатель получил товары (работы, услуги), но оплату не произвел. «Входной» НДС покупатель НЕ принял к вычету.

- Поставщик получил аванс в счет будущих поставок, с которого он исчислил НДС. Однако отгрузки товаров (выполнения работ, оказания услуг) не произошло.

Рассмотрим каждую из этих ситуаций подробнее.

Есть вопросы по списанию кредиторской задолженности? Заходите на наш форум. Например, в этой ветке опытные бухгалтера дают советы о том, какими проводками оформляется списание предоплаты покупателя с истекшим сроком исковой давности.

Часто задаваемые вопросы, связанные со списанием дебиторской задолженности

Особого внимания требует списание безнадежных дебиторских задолженностей, включаемых в состав расходов, которые учитываются при налогообложении. Бухгалтеры нередко сомневаются в безнадежности того или иного долга и в том, корректно ли с юридической точки зрения отнести его к расходам. Вот наиболее популярные вопросы на тему списания дебиторской задолженности:

1. Допустимо ли списание просроченной дебиторской задолженности ее включением в расходы, если дебитор находится в состоянии банкротства?

Минфин РФ придерживается следующей точки зрения: пока производство в отношении должника не закончено, а компания входит в реестр юридических лиц, это недопустимо. Сроки исковой давности неважны. Начать списание дебиторской задолженности кредитор может только тогда, когда должник признан банкротом по суду и исключен из ЕГРЮЛ (см. письма Минфина от 04.03.2013 № 03-03-06/1/6313, от 23.09.2013 № 03-03-06/2/39363, от 04.03.2013 № 03-03-06/1/6313).

2. Можно ли включать в расходы при списании безнадежную дебиторскую задолженность, которую не пытались истребовать у дебитора?

Обратимся к разъяснениям Минфина и судебной практике. Это может быть сделано вне зависимости от принимаемых мер по взысканию дебиторской задолженности (см. Постановление ФАС Московского округа от 14.09.2012 по делу № А40-85915/11-91-367, письма Минфина РФ от 21.02.2008 № 03-03-06/1/124 и от 25.11.2008 № 03-03-06/2/158).

3. Учитывают ли в расходах сумму дебиторской задолженности при исключении контрагента из ЕГРЮЛ распоряжением налогового органа (если не было движения средств на его счете и не подавалась никакая отчетность в течение года) и признании его недействительным?

До 1 сентября 2014 г. действовала следующая норма: такие дебиторские задолженности не относятся к расходам и не подлежат списанию, так как исключение предприятия из ЕГРЮЛ не означает его ликвидации – эта причина отсутствует в п. 2 ст. 266 НК РФ (см. письма Минфина от 27.02.2013 № 03-03-06/1/5556, от 07.07.2008 № 03-03-06/1/309, от 11.12.2012 № 03-03-06/1/649). Однако в 2014 г. принцип изменился, и теперь такие дебиторки можно учесть в расходах, поскольку при выбывании нефункционирующего юридического лица из ЕГРЮЛ оно считается ликвидированным. Это отражено в Законе № 99-ФЗ от 05.05.2014 г. и в дополнениях к ст. 64.2 ГК РФ.

4. Когда можно произвести списание дебиторской задолженности на внереализационные расходы, если обе стороны выполнили сверку расчетов и имеется соответствующий акт со стороны должника?

Подписанный акт сверки – причина приостановить срок подачи иска. Списание дебиторской задолженности можно будет сделать только через три года с момента подписания последнего из актов сверки, согласно Письму ФНС России от 06.12.2010 № ШС-37-3/16955.

5. Правомерно ли отнесение к расходам и списание безнадежной дебиторской задолженности при наличии встречной кредиторской задолженности тому же контрагенту?

В этом вопросе нет единства мнений между Минфином и судами. Тема оценки безнадежности или сомнительности дебиторских задолженностей подробно рассматривается в отдельной статье.

Списание просроченной дебиторской задолженности в бухгалтерском учете

В бухгалтерском учете создание резерва по сомнительным долгам является обязанностью компании. Она не вправе выбирать, создавать резерв или нет. Не формировать его можно только в случае, если имеется стойкая уверенность в том, что долг будет погашен (письмо Минфина от 27.01.2012 № 07-02-18/01).

|

Подробнее о создании резерва по сомнительным долгам читайте в статье «Резерв по сомнительным долгам: порядок создания и расчет отчислений». |

Формирование резерва в учете отражается по кредиту счета 63 в корреспонденции со счетом 91.

При списании задолженности за счет резерва делается запись: Дт 63 Кт 62 (76 или другие счета по учету задолженности перед вашей организацией) — списание дебиторской задолженности за счет резерва по сомнительным долгам.

Если долг больше резерва, то разница относится на счет прочих расходов: Дт 91.2 Кт 62 (или другой счет по учету дебиторской задолженности).

Аналогичной проводкой (Дт 91.2 Кт 62) списывают задолженность, которая стала безнадежной внезапно и не резервировалась (например, контрагента ликвидировали, и фирма узнала об этом уже по факту ликвидации).

Списанный долг в течение 5 лет следует учитывать по дебету счета 007 в полной сумме. И только по истечении этого срока он списывается окончательно.

Хранить документы, подтверждающие факт списания дебиторской задолженности, для целей бухучета нужно не менее 5 лет со дня списания просроченной задолженности перед вашей компанией. На счете 007 должен вестись аналитический учет в разрезе каждого контрагента.

О нюансах списания дебиторской задолженности в различных ситуациях подробно рассказано в Готовом решении от КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Учет и инвентаризация дебиторской и кредиторской задолженности

Учет ДЗ и КЗ осуществляется на соответствующих счетах бухгалтерского учета.

Для отражения ДЗ используются, как правило, счета 60, 62, 68, 69, 71, 73, 75, 76. КЗ обычно образуется на счетах 60, 62, 66, 67, 69, 70, 71, 73, 75, 76.

ДЗ – это актив предприятия, учитываемый по дебету соответствующих счетов. КЗ же, напротив, является пассивом, поэтому отражается по кредиту указанных счетов. В балансе ДЗ попадает в раздел II, а КЗ – в раздел IV либо V.

ОБРАТИТЕ ВНИМАНИЕ! Как КЗ, так и ДЗ для целей учета принято классифицировать по срокам погашения: до 12 месяцев (краткосрочная) и свыше 12 месяцев (долгосрочная). Подробнее об организации учета ДЗ и КЗ читайте в статье «Ведение учета дебиторской и кредиторской задолженности»

Подробнее об организации учета ДЗ и КЗ читайте в статье «Ведение учета дебиторской и кредиторской задолженности».

Для контроля за правильностью данных ДЗ и КЗ важно своевременно проводить инвентаризацию задолженности. С этой целью создается специальная инвентаризационная комиссия, которая занимается сверкой остатков по счетам учета ДЗ и КЗ, оценивает обоснованность отражения тех или иных сумм, а также осуществляет проверку ДЗ и КЗ на предмет просроченности

С этой целью создается специальная инвентаризационная комиссия, которая занимается сверкой остатков по счетам учета ДЗ и КЗ, оценивает обоснованность отражения тех или иных сумм, а также осуществляет проверку ДЗ и КЗ на предмет просроченности.

О порядке проведения ежегодной инвентаризации читайте в материале «Как провести инвентаризацию перед годовой отчетностью».

ОБРАТИТЕ ВНИМАНИЕ! Выявление просроченной ДЗ и КЗ является одной из первоочередных задач проведения инвентаризации, поскольку такая задолженность должна быть списана не только в бухгалтерском, но и в налоговом учете организации. Последнее имеет значение для формирования налоговой базы: списанная ДЗ – это расход, уменьшающий базу по прибыли, а просроченная КЗ, наоборот, должна быть включена в налогооблагаемый доход

О том, как осуществляется списание ДЗ и КЗ в обоих учетах, читайте в статьях:

- «Порядок списания дебиторской задолженности»;

- «Списание кредиторской задолженности с истекшим сроком давности».

Результаты проведенной инвентаризации ДЗ и КЗ компания оформляет актом по форме ИНВ-17 в 2 экземплярах.

Форму ИНВ-17 можно скачать на нашем сайте.

О правилах заполнения этого документа читайте в материале «Инвентаризация дебиторской и кредиторской задолженности».

Вместе с тем, если компания решает привлечь заемные средства либо крупного инвестора, то простого понимания масштабов ДЗ и КЗ будет недостаточно

Инвестору (кредитору) важно знать, какая именно задолженность преобладает в организации (краткосрочная или долгосрочная, перед партнерами по бизнесу либо перед банком/бюджетом, каковы объемы просроченной задолженности и т. д.)

Для этого компании следует сформировать расшифровку ДЗ и КЗ.

Строка 1230 бухгалтерского баланса «Дебиторская задолженность»

10 января 2021 9277

По строкам 1230 и 1190 указывают дебетовое сальдо счетов по учету расчетов:

60 «Расчеты с поставщиками и подрядчиками» в части авансов, перечисленных в счет предстоящей поставки материальных ценностей, выполнения работ, оказания в части стоимости товаров, работ или услуг, отгруженных, но не оплаченных покупателями и заказчиками;

68 «Расчеты по налогам и сборам» в части налогов, излишне перечисленных в бюджет или взысканных налоговым органом;

69 «Расчеты по социальному страхованию и обеспечению» в части взносов на обязательное социальное страхование, излишне перечисленных или взысканных во внебюджетные фонды;

70 «Расчеты с персоналом по оплате труда» в части излишне выплаченной заработной платы;

71 «Расчеты с подотчетными лицами» в части подотчетных сумм, выданных работникам фирмы и неизрасходованным или невозвращенным на конец отчетного периода;

73 «Расчеты с персоналом по прочим операциям» в части суммы займов, предоставленных сотрудникам фирмы, и их задолженности по возмещению материального ущерба;

75 «Расчеты с учредителями» в части задолженности учредителей по взносам в уставный капитал в части начисленных и признанных должниками санкций за нарушение условий хозяйственных договоров, дивидендов, причитающихся к получению с других организаций, начисленных доходов от совместной деятельности, суммы выданных беспроцентных займов, задолженностей сторонних лиц по другим операциям.

Детализацию сумм дебиторской задолженности по ее виду и составу (например, задолженность покупателей или заказчиков; бюджета или внебюджетных фондов; персонала организации; акционеров или участников и т. д.) компания может привести в разделе 5 Пояснений к бухгалтерскому балансу и отчету о финансовых результатах. Для этого предназначена таблица 5.1.

По сомнительной дебиторской задолженности, связанной с расчетами за поставленные товары, работы или услуги, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями, компания обязана создать специальный резерв. Это предусмотрено пунктом 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности

Преду- смотрено создание такого резерва учетной политикой фирмы или нет, не важно. Его отражают по кредиту счета 63 «Резервы по сомнительным долгам» в корреспонденции со счетом 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы»

Если такой резерв создан, то в балансе указывают дебиторскую задолженность за вычетом суммы резерва (то есть дебетовое сальдо по счетам 62 и 76 за вычетом кредитового сальдо по счету 63).

Обратите внимание: в бухгалтерском балансе дебиторскую и кредиторскую задолженности указывают развернуто. Дебиторскую — в активе, а кредиторскую — в пассиве

То есть эти задолженности не сальдируют. Даже при условии, что по аналитическим счетам одного и того же счета возникло как дебетовое, так и кредитовое сальдо.

Компания получила от своего контрагента материалы стоимостью 1 180 000 руб. (в том числе НДС — 180 000 руб.). Одновременно она перечислила этому же поставщику аванс в счет предстоящей поставки товаров в сумме 2 000 000 руб. Товары НДС не облагаются.

Эти операции были отражены записями:

ДЕБЕТ 19 КРЕДИТ 60 субсчет «Расчеты с поставщиками»

– 180 000 руб. — учтен «входной» НДС по оприходованным материалам;

ДЕБЕТ 10 КРЕДИТ 60 субсчет «Расчеты с поставщиками»

– 1 000 000 (1 180 000 – 180 000) — оприходованы материалы;

ДЕБЕТ 68 КРЕДИТ 19

– 180 000 руб. — принят к вычету НДС по материалам;

ДЕБЕТ 60 субсчет «Расчеты по авансам выданным» КРЕДИТ 51

– 2 000 000 руб. — перечислены средства в качестве предварительной оплаты товаров.

В данной ситуации дебиторскую задолженность в сумме 2 000 000 руб. указывают по строке 1230 бухгалтерского баланса. Одновременно в строке 1520 отражают сумму кредиторской задолженности в размере 1 180 000 руб. (1 000 000 + 180 000).

Формирование дебиторской задолженности.

Порядок формирования дебиторской задолженности зависит от условий сделки, в рамках которой она возникла. В общем случае ее сумма равна договорной цене реализуемых товаров, работ или услуг. При этом в ряде ситуаций она формируется в особом порядке. Так, сумма задолженности может быть увеличена или уменьшена, если компания предоставляет покупателям коммерческий кредит, если задолженность выражена в условных денежных единицах или иностранной валюте, если она возникла в результате перечисления аванса и т. д. Кроме того, специальный порядок установлен и для задолженностей по товарообменным сделкам.

КЛАССИФИКАЦИЯ КРЕДИТОРСКОЙ И ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Дебиторскую и кредиторскую задолженность можно классифицировать по определенным признакам, указанным в табл. 1.

|

Таблица 1. Классификация дебиторской и кредиторской задолженности |

||

|

Классификация задолженности |

Вид задолженности |

Признаки |

|

Дебиторская и кредиторская задолженность |

||

|

По срокам погашения |

Текущая (нормальная) |

Срок оплаты по договору еще не наступил |

|

Просроченная |

Задолженность за товары, работы, услуги, не оплаченные в установленный договором срок |

|

|

Безнадежная (нереальная ко взысканию) |

Долги, по которым истек установленный срок исковой давности, а также долги, по которым обязательство прекращено вследствие невозможности его исполнения, на основании постановления исполнительного органа власти или ликвидации организации-должника |

|

|

По срокам оплаты |

Краткосрочная |

Оплата предусмотрена в течение года |

|

Долгосрочная |

Срок оплаты — более года |

|

|

Кредиторская задолженность |

||

|

По степени срочности оплаты |

Срочная |

Платежи в бюджет и внебюджетные фонды, выплата заработной платы, уплата процентов за кредит |

|

Текущая |

Платежи за полученные товары (работы, услуги), погашение кредитов |

|

|

По содержанию |

По приобретению товаров, работ, услуг |

Задолженность организации поставщикам и подрядчикам по приобретению у них товаров (работ, услуг), числится до момента оплаты |

|

По полученным кредитам и займам |

Задолженность организации по полученным кредитам и займам, числится до момента погашения обязательства по займу и кредиту |

|

|

По выплате заработной платы |

Задолженность организации по выплате начисленной заработной платы сотрудникам, числится с момента начисления заработной платы до даты выплаты |

|

|

По оплате налогов и взносов в бюджет и внебюджетные фонды |

Задолженность организации по оплате причитающихся в бюджет и внебюджетные фонды налогов и взносов, возникает в момент начисления налога согласно законодательству, числится до даты оплаты в бюджет и внебюджетные фонды |

|

|

По авансам, полученным от покупателей |

Задолженность организации по авансам (предоплате), поступившим от покупателей в счет предстоящих поставок. Обязательство погашается в момент отгрузки товаров покупателям |

|

|

Дебиторская задолженность |

||

|

По срокам погашения |

Сомнительная |

Не погашенная в срок и не обеспеченная банковским поручительством, гарантией, залогом |

|

По содержанию |

По отгрузке товаров, работ, услуг |

Задолженность покупателей по отгруженным в их адрес товарам, выполненным работам, услугам, числится до момента поступления оплаты от покупателей |

|

По авансам, оплаченным поставщикам в счет предстоящих поставок |

Задолженность поставщиков по полученной предоплате в счет предстоящих поставок. Обязательство погашается в момент получения товаров, работ, услуг от поставщика |

|

|

По вкладам учредителей в уставной капитал |

Задолженность учредителей по вкладам в уставной капитал. Разница между суммой уставного капитала, указанного в учредительных документах, и суммой, внесенной учредителем в уставной капитал, числится до полного внесения доли учредителя в уставной капитал |

|

|

По выданным сотрудникам подотчетным суммам |

Задолженность подотчетных лиц по суммам, полученным на хозяйственные нужды и командировочные расходы. Погашается в момент утверждения авансового отчета |

|

|

По кредитам, выданным сотрудникам |

Задолженность сотрудников по полученным от организации кредитам и займам. Погашается после полного возврата сотрудником полученного кредита и процентов по нему |

Все расчеты со сторонними организациями (покупателями, поставщиками), с сотрудниками, бюджетом и кредитными учреждениями, образующие дебиторскую или кредиторскую задолженность, отражаются на счетах бухгалтерского учета двойной записью.

Списание и учет кредиторской задолженности при общей системе налогообложения

Списание кредиторской задолженности может быть в следующих случаях:

- Истечение срока исковой давности кредиторской задолженности (п. 7 ПБУ 9/99, п. 78 Положения по ведению бухгалтерского учета и отчетности);

- Ликвидация кредитора и исключение его из ЕГРЮЛ (п.8 ст.63 ГК РФ).

- Решение налоговой инспекции о прекращении фактической деятельности кредитора.

Если кредиторская задолженность не была своевременно оплачена организацией и не востребована кредитором, то данная задолженность списывается на основе истечения срока давности. Следует заметить, что нельзя таким же образом списать кредиторскую задолженность, образованную по налоговым обязательствам, штрафам и пеням.

Кредиторская задолженность списывается по истечению срок давности, кроме: задолженность по налоговым сборам, пеням и штрафам. (п. 7 ПБУ 9/99, п. 78 «Положения по ведению бухгалтерского учета и отчетности»)

Чтобы списать кредиторскую задолженность необходимо ее отразить на счетах внереализационных доходов. (п. 7, 10.4 ПБУ 9/99). Если кредиторская задолженность по налоговым сборам была уменьшена в соответствии с решением Правительства РФ и другими законодательными актами, то она не списывается на внереализацинные доходы (подп. 21 п. 1 ст. 251 НК РФ).

|

|

Срок списания кредиторской задолженности

Кредиторская задолженность списывается после истечения срока давности иска. Срок истечения исковой давности составляет 3 года (ст. 196 ГК РФ). Период рассчитывается с момента нарушения обязательства перед поставщиками, подрядчиками, кредиторами и заказчиками. Датой нарушения можно считать момент, когда не поступила оплата или не были отгружены товары и материалы. Исковой срок может быть прерван судебным иском или признанием организацией своих долгов при подписании актива сверки или соглашение о реструктуризации.

|

Срок хранения документов подтверждающих списание задолженности |

|

| Бухгалтерский учет |

5 лет с момента списания |

| Налоговый учет |

4 года с момента списания |

Следует отметить, что не своевременное включение задолженности во внереализацинные доходы наказывается штрафом в размере 20% от размера не уплаченного налога (п. 1 ст. 122 НК РФ).

Проводки при списании кредиторской задолженности (счет 66, 67)

В бухучете операция по списанию кредиторской задолженности делается в том периоде, в котором истек срок давности кредиторской задолженности (п. 16 ПБУ 9/99) или кредитор был исключен из ЕГРЮЛ. На рисунке ниже показана проводка по списанию кредиторской задолженности.

Кредиторская задолженность компании возникает в том случае, если после оплаты заказчиком, организация не отгрузила продукцию. В данной ситуации после срока истечения, задолженность отражается во внереализационных доходах, с учетом НДС, который имеет нулевую процентную ставку (п.11, 16, 18 ПБУ 10/99). В результате при начислении НДС с 0 процентной ставкой налоговые обязательства не возникают.

Проводка по списанию НДС будет иметь следующий вид.

Следует заметить, что организация может применять как общую систему налогообложения, так и единый налог на вмененный доход (ЕНВД). Так как списание задолженности не влияет на размер ЕНВД, то организации необходимо ввести раздельный учет доходов и расходов по видам деятельности (п. 7 ст. 346.26 НК РФ). Если кредиторская задолженность возникала по продукции, которая учитывается в общей системе налогообложения и ЕНВД, то необходимо полученные доходы учесть во внереализационных при расчете налоговой базы (письмо Минфина России от 15.03.2005 № 03-03-01-04/1/116).

На рисунке ниже в инфографике рассмотрены виды кредиторской задолженности, сроки исковой давности, факторы прерывания срока и документы необходимы для списания задолженности.