Оприходование товара в 1с 8.3: пошаговая инструкция

Содержание:

- Как сделать списание и оприходование товара в 1С, пошаговая инструкция

- Гарантия возврата денег

- Учет товаров по покупным ценам

- Методы учета товарной единицы

- Учет поступления ценностей

- Суть понятия

- Оприходование товара — проводки

- Суть понятия

- Оформление

- Учет поступления ценностей: проводки

- Полнота и правильность процедуры

- Как оприходовать товар без документов пошагово

- Другие способы оформления поступления услуг в 1С

- Как сделать списание и оприходование товара в 1С, пошаговая инструкция

- Оформление поступления товаров и услуг

- Учет поступления ценностей: проводки

- Учет поступления ценностей: проводки

Как сделать списание и оприходование товара в 1С, пошаговая инструкция

А теперь мы на конкретном примере детально разберем, как работает данный механизм. И наглядно покажем, что никакой особой сложности тут нет. Если хорошо выбрать и правильно интегрировать ПО в собственную систему бухгалтерского учета. Стоит учесть множество элементов, распределить цену, выявить вид документирования и иное.

Настройка программы

В первую очередь нужно понять, что в программе складские опции имеют несколько видов.

- Оптовый, куда продукция поступает первично.

- АТТ. Автоматизированная торговая точка. Стандартный магазин, где происходит реализация благ. На основе работы контрольно-кассового аппарата, который ведет отчетность.

- Неавтоматизированная точка. Не отслеживается каждая продажа, лишь формируется общий отчет по выбранному периоду.

Поступление на оптовый склад

Формируется определенный электронный документ, который имеет вид накладной. Ведь оприходование товара, что это значит – перенос и автоматизация реального оформления в электронную сферу. Но документооборот все равно сохраняется идентичный.

Указываем номер накладной, выбираем вид складской опции. А также полностью вносим сведения в номенклатуру. Это все данные, которые обсуждались выше. Цена, полная стоимость, количество, наименование, НДС.

Сформированный учет сохраняется и с этого момента становится реальным документом, который фактически уже несет законную силу. Именно на него будут опираться при инвентаризации или проверке иного рода.

Проводки

Чтобы было понятно, проводкой признается зафиксированное действие. Документ в электронной форме, который вносится в информационное поле программы. Он состоит из дебиторской и кредиторской части. А также содержит в себе все сведения, которые могут понадобиться для качественной идентификации объекта.

Поступление розницы

Серьезных отличий в этом аспекте не наблюдается. Но надо сделать акцент на ценообразовании. А также понять, что конкретная точка продаж разницы не несет. Будь это автоматизированная или неавтоматизированная точка, в любом случае процедура остается идентичной.

Посмотрим, как работает система при различном образовании стоимости.

По себестоимости

Используется в большинстве случаев, если речь идет об отложенной продаже. Когда конкретный перевод в другой отдел еще не запланирован и прейскурант на прилавке в будущем еще может неплохо изменить свое первоначальное значение.

Важно учесть такое понятие, как торговая наценка. Это сумма образуется в том случае, если программе были изначально переданы корректные данные

То есть, при поступлении забита цена по стоимости реализации. А вот если были внесены данные по себестоимости, то она не будет рассчитываться автоматически. И придется потратить дополнительное время на это. И это всегда очень неудобно.

Поэтому на всех стадиях стоит ориентироваться на конечную цену продукции. Ведь что означает оприходование товара? Формирование отчетности для последующих действий. Не только проверка наличия поступления, но и правильное занесение в общую базу данных.

Для начала стоит установить единую систему документооборота. По умолчанию при приеме используется форма М-4. Именно она считается основной для программы. Составление лежит на плечах субъекта, то есть лица, который оформляет ценности. Таким образом, это кладовщик или кто-то иной из штата, замещающий его на этой должности. А также работники, которые фактически физически выполняют погрузку — грузчики.

Гарантия возврата денег

ООО «Инфостарт» гарантирует Вам 100% возврат оплаты, если программа не соответствует заявленному функционалу из описания. Деньги можно вернуть в полном объеме, если вы заявите об этом в течение 14-ти дней со дня поступления денег на наш счет.

Программа настолько проверена в работе, что мы с полной уверенностью можем дать такую гарантию. Мы хотим, чтобы все наши покупатели оставались довольны покупкой.

Поступление товара обязательна процедура, характерная для любого предприятия. В 1С оно оформляется составлением одноименного документа. Ниже представлен набор действий, необходимых для проведения соответствующих проводок.

Учет товаров по покупным ценам

Учет приобретенных товаров по покупной стоимости производится с помощью счета 42 «Торговая наценка».

По дебету 41 счета «Товары» производится оприходование товаров или тары, поступивших на склад. При этом делается корреспонденция по стоимости приобретения с 60 счетом «Расчеты с поставщиками и подрядчиками:

- Дебет счета 41 «Товары»;

- Кредит счета 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с прочими дебиторами и кредиторами» – показаны суммы оприходованных товаров;

- Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям»;

- Кредит счета 60 «Расчеты с поставщиками и подрядчиками» и счета 76 «Расчеты с прочими дебиторами и кредиторами» – учтен НДС по затратам, которые непосредственно вызваны приобретения товаров и приобретенным товарам.

После того как произведена оплата продукции, можно составить соответствующую корреспонденцию:

- Дебет счета 60 «Расчеты с поставщиками и подрядчиками» и счета 76 «Расчеты с прочими дебиторами и кредиторами»;

- Кредит счета 50 «Касса» и счета 51 «Расчетные счета» – приобретенные товары оплачены;

- Дебет счета 68, субсчет «Расчеты по налогу на добавленную стоимость»;

- Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» – налоговый вычет произведен.

Использование 15 счета «Заготовление и приобретение материальных ценностей» дает возможность отразить в учете приход товаров и тары.

Руководствуясь п. 13 Г1БУ 5/01 компании, которые ведут торговую деятельность включают в состав расходов по продаже затраты по доставке и заготовке товаров до главных складов, которые происходят до того момента, как товары поступят в продажу.

Следовательно, для прямого отражения в счетах бухгалтерского учета издержек по транспортировке и заготовке товаров можно использовать один из двух методов:

- на счете 44 «Расходы на продажу»;

- на счете 41 «Товары».

Оценка товаров, которые записываются на 41 счете «Товары» основывается на стоимости их приобретения у поставщиков. Все расходы, которые нельзя отнести на данный счет, такие как расходы по заготовке и транспортировке следует учитывать отдельно и списывать в счет снижения финансового итога от продажи в полной сумме, пропорционально остатку товаров на складе или цене проданных товаров, или в качестве относящихся к настоящему отчетному периоду. Для записей подобных затрат в счетах бухучета, служит счет 44 «Расходы на продажу».

Бухгалтерии организаций, которые ведут коммерческую и/или торговую деятельность используют 44 счет «Расходы на продажу» для ведения следующих расходов:

- по подработке, приему и хранению товаров;

- на представительские расходы и рекламу;

- на повышение квалификации, подготовку и переподготовку кадров;

- на аренду товарных помещений и зданий;

- на транспортировку товаров;

- на выплату заработной платы сотрудникам компании;

- на командировочные расходы;

- на содержание сооружений, помещений и зданий (сюда относятся затраты на содержание объектов торговой организации в порядке, коммунальные расходы и т.д.)

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

Дебет счет 44 «Расходы на продажу» отражает накопленные суммы расходов, которые непосредственно связаны с продажей товара. В дебет счета 90 «Продажи» списывают данные суммы по кредиту частично или полностью. В конце каждого месяца производится частичное списание в зависимости от распределения между остатками товара в конце каждого месяца или проданными товарами расходов на транспортировку.

Сумму расходов на транспортировку, которую относят к остаткам товаров нереализованных, следует рассчитывать по среднему проценту за настоящий месяц. При этом обязательно учитывается переходящий остаток на конец месяца следующим образом:

- рассчитывается размер транспортных расходов, которые относится к остатку нереализованных товаров на начало текущего месяца и произведенных в текущем месяце;

- рассчитывается цена приобретения товаров, которые были реализованы в текущем месяце и стоимость, приобретения остатка товаров не реализованных в конце месяца;

- производится расчет среднего процента в виде отношения суммы расходов на транспортировку к стоимости товаров;

- рассчитывается сумма транспортных расходов, которая непосредственно относится к остатку нереализованных товаров, в виде произведения стоимости остатка товаров в конце месяца и среднего процента.

Методы учета товарной единицы

В бухучете применяется варианты оценки товарных запасов, установленные ПБУ 5/01 «Учет МПЗ». Предприятия самостоятельно определяют метод на основании условий ведения операций. Организации или ИП с торговой деятельностью используют методы учета товаров:

- По ценам приобретения. Вариант метода учета аналогичен операциям, принятым в оптовой торговле. Система используется в крупных торговых предприятиях со значительными оборотами.

- По ценам реализации. В учете используется наценка, информация о которой формируется по счету 42 «Торговая наценка». Система удобна для применения в небольших торговых точках.

Выбранный метод оценки ТМЦ утверждается в учетной политике предприятия. Документ разрабатывает ответственное за ведение учета лицо, утверждает руководитель компании или ИП. Несмотря на отсутствие необходимости ИП утверждать учетную политику, четкая позиция в отношении учета гарантирует качественный результат проверки органами контроля.

В организации необходимо обеспечить материальную ответственность, формирование достоверных данных с обязательным внутренним контролем на основании инвентаризаций. При формировании данных учетной политики необходимо учитывать, что система бухгалтерского и налогового видов учета имеет отличия.

Учет поступления ценностей

Товары могут поступать в фирму от производителей, оптовых компаний. К продукции обязательно прикладывается сопроводительная документация. Если товар транспортируется с помощью ТС, должна быть заполнена товарно-транспортная накладная. Бумага эта подразделяется на два раздела. Товарный раздел включает в себя эти сведения:

- Информацию о поставщике и получателе: название субъекта, адрес, платежные реквизиты.

- Информацию о товаре: его стоимость, масса, отличительные характеристики.

- Размер НДС.

В транспортном разделе указываются эти сведения:

- Номер ТС.

- Обозначение путевого листа.

- Дата доставки.

- Место погрузки и разгрузки.

- Информация о грузе.

Поставщик также должен предоставить документы на сам товар. В частности, это бумаги, подтверждающие безопасность продукции (к примеру, сертификат). Сопроводительным документом является счет-фактура, счет для оплаты продукции.

К СВЕДЕНИЮ! Если товар поступил без документации, эта операция не может быть отражена в учете. Любое действие должно быть задокументировано. Требуемая для учета информация берется именно из бумаг.

Суть понятия

Под объектом понимается любая товарно-материальная продукция, а точнее – ценности. ТМЦ – это фактически набор благ, и необязательно они должны быть направлены на реализацию целевому клиенту. Это могут быть и материалы, к примеру. Которые потребуются для производства или ремонта площадки. Или оборудование, предназначенное для работы, амуниция сотрудников и многое иное.

Поэтому любое принятие нуждается в оформлении, которое призвано выявить количество поступивших ценностей, конкретику по ним, соответствие с накладными. Так пресекается возможность утери, хищения и иных оснований для недостачи. Учет проводится посредством специализированных документов, которые относятся к сфере бухгалтерии. После правильно проведенной работы на основании отчетностей допустимо проводить инвентаризацию, выявлять недостачи или излишки.

Итак, по сути, оприходование продукции – это ее принятие и оформление. Именно на эти два этапа зачастую и подразделяют операцию. Прием осуществляют сотрудники, уполномоченные в соответствии со своими должностными полномочиями. Зачастую таким лицом называют кладовщика и его помощников. Но это иногда эту роль на себя примеряет третья сторона, которая на основании доверенности действует от лица поставщика или компании.

Оприходование товара — проводки

Иногда очень важно знать, как необходимо правильно оприходовать товар, и какие проводки лучше для этого использовать. К сожалению, даже самые лучшие программы автоматизации не смогут учитывать все без верного к ним подхода

Однако программисты сделали все возможное для того чтоб облегчить работу с программами учета

К сожалению, даже самые лучшие программы автоматизации не смогут учитывать все без верного к ним подхода. Однако программисты сделали все возможное для того чтоб облегчить работу с программами учета.

Проводки представляют собой столбцы, с помощью которых можно легко вносить в реестр всю необходимую информацию.

Оприходование импортного товара

Оприходование импортного товара несколько отличается от стандартной процедуры учета, так как в данном случае необходимо учитывать больше информации, что и усложняет ведение таблицы в стандартных программах для склада.

Для того чтобы оприходование было наиболее точным, лучше создать для каждого иностранного поставщика свой учет, что позволит разграничить все получаемые товары и легко находить их как реестре, так и на складе.

К тому же в таком случае можно будет оформлять их куда быстрее, так как для этого достаточно будет открыть необходимую вкладку, где уже внесена вся информация о поставщике и о виде товара.

Многие не делают этого, что в будущем сильно сказывается на работе всего склада и быстродействии реализации товаров.

Так же необходимо учитывать валюту, с помощью которой иностранный товар был приобретен, а так же курс обмена.

Заказ иностранному поставщику оформляется согласно международным требованиям, что позволяет избежать путаницы как самому заказчику, так и продавцу.

Суть понятия

Под объектом понимается любая товарно-материальная продукция, а точнее – ценности. ТМЦ – это фактически набор благ, и необязательно они должны быть направлены на реализацию целевому клиенту. Это могут быть и материалы, к примеру. Которые потребуются для производства или ремонта площадки. Или оборудование, предназначенное для работы, амуниция сотрудников и многое иное.

Поэтому любое принятие нуждается в оформлении, которое призвано выявить количество поступивших ценностей, конкретику по ним, соответствие с накладными. Так пресекается возможность утери, хищения и иных оснований для недостачи. Учет проводится посредством специализированных документов, которые относятся к сфере бухгалтерии. После правильно проведенной работы на основании отчетностей допустимо проводить инвентаризацию, выявлять недостачи или излишки.

Итак, по сути, оприходование продукции – это ее принятие и оформление. Именно на эти два этапа зачастую и подразделяют операцию. Прием осуществляют сотрудники, уполномоченные в соответствии со своими должностными полномочиями. Зачастую таким лицом называют кладовщика и его помощников. Но это иногда эту роль на себя примеряет третья сторона, которая на основании доверенности действует от лица поставщика или компании.

Оформление

Для учета и регистрации поступивших на площадку ценностей нам понадобится оформить их с помощью нескольких документов. Эти задачи значительно упрощает программа, а также различные интегрированные сервисы, которые вы можете найти на сайте Клеверенс.

- Накладная. Причем в двух экземплярах, так как одна является сопроводительной, а вторая – отчетной. Заверяется она по приходу, когда происходит фактическая сверка. Выявляется наличие всех ценностей, которые были заявлены, их коды и реквизиты, наименования. Также в бумаге указывается цена каждого отдельного продукта и их совокупная стоимость. И налог в форме НДС, который сопровождает при реализации каждую отдельную единицу. Как только сверка заканчивается, обе стороны проставляют свои подписи на накладной.

- Счет-фактура. Стоит знать, что счет не нужен тем фирмам, которые осуществляют свою деятельность на основе упрощенки. То есть, упрощенной формы налогообложения. Остальным же он позволит вернуть часть потраченных финансовых ресурсов, которые ушли на покрытие НДС.

- Транспортная накладная. Это уже бумага, которая описывает все аспекты перевозки. А также помогает произвести корректный расчет за транспортировку объекту от предыдущей дислокации к текущей.

Также есть и еще один вариант, как правильно оприходовать товар в 1С. Это оформление УПД. Аббревиатура расшифровывается как универсальный передаточный документ. Суть его в том, что он совмещает в себе сразу и накладную, и счет-фактуру. Соответственно, при работе с ним волокиты становится в разы меньше, процесс проходит намного проще. Но российское законодательство никого не принуждает использовать именно такую форму. Разумеется, это проще и лучше, но фирма имеет право применять старый режим с несколькими документами.

Учет поступления ценностей: проводки

Посмотрим, как выглядит принятие ТМЦ.

Предоплата, которая уже была отправлена. Условие наличествует только в том случае, если договор поставки его подразумевал изначально

Налог на добавленную стоимость

Расходы, которые появились ввиду транспортировки

Стоит брать во внимание и возможную ситуацию, когда какая-то продукция, поступившая для сверки, находится в плохом состоянии. Имеются повреждения, нарушены условия хранения и схожее

Такая продукция считается браком, и на общих основаниях приниматься не может. Соответственно, учет идет несколько иначе.

Возврат уплаченного налога

Восстановление затрат на НДС

Возвращение денежных средств, затраченных не приобретение

Пример учета

Посмотрим, как проходит принятие в штатном режиме. Точнее, как выглядит завершенная таблица.

Предоплата ООО «Крокус» в размере 500 000 руб.

Оприходование товаров на склад ООО «Тренд»

Оплата оставшейся суммы за поставленные товары

Незаявленные товары подлежат возврату поставщику

До отгрузки они учтены за балансом

Отгрузка незаявленных ТМЦ поставщику

Возврат средств на расчетный счет

Полнота и правильность процедуры

Чтобы процесс прошел правильно, необходимо два основных фактора. Первый – это опытные и умелые сотрудники, которые легко справятся со своими служебными обязанностями. Второй – подходящее ПО. Ведь мы говорим о том, как провести оприходование товаров в 1С. Отличным выбором станет версия «Склад» или иные комплексные продукты, которые включают в себе данную конфигурацию. Сложность же заключается в том, что подобное ПО необходимо не только приобрести, но и интегрировать в систему. Грубо говоря, адаптировать под текущие условия, под конкретные особенности выбранного предприятия. И с этой задачей справятся вспомогательные программы, которые значительно расширяют функционал. Весь этот массив утилит вы сможете приобрести у компании Клеверенс, мы всегда рады предложить эффективные услуги.

- Типовые решения для предприятий.

- Универсальные коробочные продукты.

- Адаптированные под российское законодательство программы, которые будут работать в точном соответствии с законом.

А для сотрудников, которые сами собираются проводить процесс, также есть несколько важных рекомендаций.

- Количество – прежде всего. Самый первый этап всегда должен заключаться в сверке количественного фактора. Так проще проводить все остальные стадии, как бы вы их ни распределили.

- Проведите выборочную проверку. Несколько коробок лучше вскрыть прямо на месте, случайным образом проверив качество. Если возникнут нарекания, лучше на превентивном этапе решать этот вопрос с поставщиком. Иначе потом задача может стать намного более сложной. После того как подписи в накладных были проставлены, оформить претензию станет затруднительно.

- Распределите в помещении полученные ТМЦ в точном соответствии с их номерами. Чтобы упростить дальнейший поиск, инвентаризацию, перемещение и отправку на точки продаж.

Как оприходовать товар без документов пошагово

В деятельности компании возможны ситуации, когда товар поступил на склад предприятия без сопроводительных документов поставщика. Такая поставка называется неотфактурованной. Наше законодательство трактует подобные случаи по-разному.

С одной стороны, п. 1 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ говорит о том, что каждый факт хозяйственной жизни должен быть обоснован документом. А если первичный документ отсутствует, то бухгалтер не сможет оприходовать товар и отразить операцию на счетах бухучета.

В то же время нормы ст. 223 ГК РФ заключаются в том, что переход права собственности на имущество происходит в момент его фактической передачи покупателю (если в договоре не прописан другой способ). То есть бухгалтеру все-таки придется отразить момент перехода права собственности на товар в бухгалтерском учете, даже если на него отсутствуют документы. При этом передачей считается непосредственное вручение товарно-материальных ценностей заказчику (покупателю).

Если компания получила товар от поставщика без сопроводительной документации, и договором не закреплен особый порядок перехода прав собственности на него, то такой товар становится собственностью предприятия и подлежит отражению в активе баланса.

ВАЖНО! С 2021 года учет товаров регулируется новым ФСБУ 5/2019 «Запасы». ПБУ 5/01 утратил силу

Каким-то особым образом порядок учета неотфактурованных поставок в ФСБУ 5/2019 не установлен.

В таком случае перед бухгалтером встанет вопрос: «А каким документом необходимо оформить подобную поставку?».

Для этой цели можно воспользоваться унифицированным актом приемки товара по форме ТОРГ-4.

Скачать акт ТОРГ-4 вы можете на нашем сайте — см. материал «Унифицированная форма № ТОРГ-4 — бланк и образец».

Акт составляется и подписывается специально назначенной комиссией, которая должна принять товар по массе, количеству, а также проверить его на сохранность и целостность. Очень желательно, чтобы в этой комиссии присутствовал представитель поставщика.

Документ оформляется как минимум в двух экземплярах: один передается бухгалтеру, второй остается у материально ответственного лица, например кладовщика. Еще один экземпляр акта следует направить поставщику.

О новом порядке учета запасов читайте в готовом решении от «КонсультантПлюс». Получите пробный доступ к системе бесплатно и переходите в материал.

Другие способы оформления поступления услуг в 1С

Помимо основного документа, существуют и другие, призванные отразить специфические операции поступления.

- Документ, отражающий поступление дополнительных расходов.

- Расходы предпринимателя.

- Документ, содержащий отчеты комитентам.

- ГТД по импорту.

Документ, озаглавленный как «Поступление допрасходов» требуется в случае, когда требуется оформить поступление расходов поставщика, и включить их в себестоимость материальных ценностей. Сюда могут быть включены только расходы, связанные с заготовкой товаров. Категория коммерческих расходов не может быть сюда включена.

Как сделать списание и оприходование товара в 1С, пошаговая инструкция

А теперь мы на конкретном примере детально разберем, как работает данный механизм. И наглядно покажем, что никакой особой сложности тут нет. Если хорошо выбрать и правильно интегрировать ПО в собственную систему бухгалтерского учета. Стоит учесть множество элементов, распределить цену, выявить вид документирования и иное.

Настройка программы

В первую очередь нужно понять, что в программе складские опции имеют несколько видов.

- Оптовый, куда продукция поступает первично.

- АТТ. Автоматизированная торговая точка. Стандартный магазин, где происходит реализация благ. На основе работы контрольно-кассового аппарата, который ведет отчетность.

- Неавтоматизированная точка. Не отслеживается каждая продажа, лишь формируется общий отчет по выбранному периоду.

Поступление на оптовый склад

Формируется определенный электронный документ, который имеет вид накладной. Ведь оприходование товара, что это значит – перенос и автоматизация реального оформления в электронную сферу. Но документооборот все равно сохраняется идентичный.

Указываем номер накладной, выбираем вид складской опции. А также полностью вносим сведения в номенклатуру. Это все данные, которые обсуждались выше. Цена, полная стоимость, количество, наименование, НДС.

Сформированный учет сохраняется и с этого момента становится реальным документом, который фактически уже несет законную силу. Именно на него будут опираться при инвентаризации или проверке иного рода.

Проводки

Чтобы было понятно, проводкой признается зафиксированное действие. Документ в электронной форме, который вносится в информационное поле программы. Он состоит из дебиторской и кредиторской части. А также содержит в себе все сведения, которые могут понадобиться для качественной идентификации объекта.

Поступление розницы

Серьезных отличий в этом аспекте не наблюдается. Но надо сделать акцент на ценообразовании. А также понять, что конкретная точка продаж разницы не несет. Будь это автоматизированная или неавтоматизированная точка, в любом случае процедура остается идентичной.

Посмотрим, как работает система при различном образовании стоимости.

По себестоимости

Используется в большинстве случаев, если речь идет об отложенной продаже. Когда конкретный перевод в другой отдел еще не запланирован и прейскурант на прилавке в будущем еще может неплохо изменить свое первоначальное значение.

Важно учесть такое понятие, как торговая наценка. Это сумма образуется в том случае, если программе были изначально переданы корректные данные

То есть, при поступлении забита цена по стоимости реализации. А вот если были внесены данные по себестоимости, то она не будет рассчитываться автоматически. И придется потратить дополнительное время на это. И это всегда очень неудобно.

Поэтому на всех стадиях стоит ориентироваться на конечную цену продукции. Ведь что означает оприходование товара? Формирование отчетности для последующих действий. Не только проверка наличия поступления, но и правильное занесение в общую базу данных.

Для начала стоит установить единую систему документооборота. По умолчанию при приеме используется форма М-4. Именно она считается основной для программы. Составление лежит на плечах субъекта, то есть лица, который оформляет ценности. Таким образом, это кладовщик или кто-то иной из штата, замещающий его на этой должности. А также работники, которые фактически физически выполняют погрузку — грузчики.

Оформление поступления товаров и услуг

Оформление списка товаров

Для оформления поступления товаров и услуг открываем раздел Cклад -> Поступление товаров и услуг (Рис.1).

Рис.1 Открываем раздел Cклад -> Поступление товаров и услуг

В открывшемся окне создаем новый приходный документ нажав кнопку «Создать» на верхней панели инструментов (Рис.2).

Рис.2 Создаем новый документ

Заполняем открывшуюся форму приходной накладной. Во вкладке «Дополнительно» указываем дату и номер входящего документа, на основании которого создан документ о поступлении товаров (Рис.3). Ставим галочку «Установить цены продажи» для того, чтобы установить необходимые цены (см.: Переоценка при закупке. Как назначить цену продажи при новой закупке).

Рис.3 Указываем дату и номер входящего документа

Проверяем правильно ли выбраны организация и склад. Указываем Вид — Покупка (Рис.4).

Рис.4 Указываем Вид — Покупка

Выбираем из справочника контрагентов нужного нам поставщика (Рис.5). Если товар закупался впервые и нужного контрагента еще нет в списке, создаем для него новую карточку в Картотеке контрагентов.

Рис.5 Указываем Поставщика

Во вкладке «Товары и услуги» выбираем товары, которые необходимо поставить на приход. Это можно сделать используя кнопки «Подбор» (Рис.6)

Рис.6 Добавляем позиции товара через «Подбор»

и, для добавления в документ единичных позиций — «Добавить» (Рис.7).

Рис.7 Добавляем позиции кнопкой «Добавить»

Указываем количество, единицу измерения и цену закупки, после чего программа пересчитывает сумму (Рис.8).

Рис.8 Заполняем количество, ед. измерения и цену закупки товара

Оформление затрат на приобретение

Во вкладке «Сопутствующие расходы» указываем дополнительные расходы, например, по хранению или доставке товаров. Стоимость этих расходов распределяется по стоимостям товаров и становится частью их себестоимости (Рис.9).

Рис.9 Указываем Сопутствующие расходы

Оформление с учетом налогов

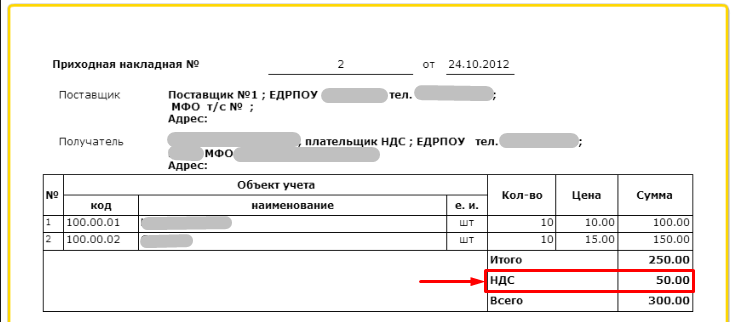

Если в накладной поставщика, по которой приходуются товары и услуги, цены указаны без учета НДС, а сумма НДС добавлена отдельной строкой (Рис.10),

Рис.10 Образец приходной накладной поставщика

то во вкладке «Дополнительно», ставим галочку напротив «Рассчитывать стоимость с учетом налогов» (Рис.11).

Рис.11 Ставим отметку «Рассчитывать стоимость с учетом налогов»

После чего, во вкладке «Товары и услуги» появляется колонка «Цена б/налога» и «Ставка налога». Проставляем соответствующую ставку налога для каждого товара и программа автоматически рассчитывает цену с учетом налога (Рис.12).

Рис.12 Цена без учета налога, ставка налога и цена с учетом налога в приходном документе

После проведения приходной накладной образуется долг клиники перед Поставщиком, указанном в документе.

Учет поступления ценностей: проводки

Посмотрим, как выглядит принятие ТМЦ.

Предоплата, которая уже была отправлена. Условие наличествует только в том случае, если договор поставки его подразумевал изначально

Налог на добавленную стоимость

Расходы, которые появились ввиду транспортировки

Стоит брать во внимание и возможную ситуацию, когда какая-то продукция, поступившая для сверки, находится в плохом состоянии. Имеются повреждения, нарушены условия хранения и схожее

Такая продукция считается браком, и на общих основаниях приниматься не может. Соответственно, учет идет несколько иначе.

Возврат уплаченного налога

Восстановление затрат на НДС

Возвращение денежных средств, затраченных не приобретение

Пример учета

Посмотрим, как проходит принятие в штатном режиме. Точнее, как выглядит завершенная таблица.

Предоплата ООО «Крокус» в размере 500 000 руб.

Оприходование товаров на склад ООО «Тренд»

Оплата оставшейся суммы за поставленные товары

Незаявленные товары подлежат возврату поставщику

До отгрузки они учтены за балансом

Отгрузка незаявленных ТМЦ поставщику

Возврат средств на расчетный счет

Учет поступления ценностей: проводки

Посмотрим, как выглядит принятие ТМЦ.

Предоплата, которая уже была отправлена. Условие наличествует только в том случае, если договор поставки его подразумевал изначально

Налог на добавленную стоимость

Расходы, которые появились ввиду транспортировки

Налог на перевозку

Стоит брать во внимание и возможную ситуацию, когда какая-то продукция, поступившая для сверки, находится в плохом состоянии. Имеются повреждения, нарушены условия хранения и схожее

Такая продукция считается браком, и на общих основаниях приниматься не может. Соответственно, учет идет несколько иначе.

Возврат уплаченного налога

Восстановление затрат на НДС

Возвращение денежных средств, затраченных не приобретение

Пример учета

Посмотрим, как проходит принятие в штатном режиме. Точнее, как выглядит завершенная таблица.

Предоплата ООО «Крокус» в размере 500 000 руб.

Оприходование товаров на склад ООО «Тренд»

Затраты по доставке

НДС на транспортировку

Оплата оставшейся суммы за поставленные товары

Незаявленные товары подлежат возврату поставщику

До отгрузки они учтены за балансом

Отгрузка незаявленных ТМЦ поставщику

Возврат средств на расчетный счет