Амортизация основных средств в бухгалтерском учете

Содержание:

- Проводки при поступлении основных средств

- Основные бухгалтерские проводки по счету 60 с субчетами

- Дебет счета 02

- Определение процесса

- Бухгалтерский учет амортизации основных средств по счету 02

- Способы начисления амортизации

- Налогообложение внутрихозяйственных расходов

- Начисление амортизации зданий в налоговом учете

- Особенности амортизационных расчетов по расконсервированным зданиям и реконструированным

- Универсальность и расчетная простота не единственные преимущества метода

- Отражение амортизации в учете компании

- Выводы

Проводки при поступлении основных средств

ОС принимают к учету по их первоначальной стоимости. Под ней понимают сумму стоимости покупки ОС и других расходов, связанных с этой покупкой (монтаж, доставка, таможенные сборы, комиссия посредников и т. п.).

ВАЖНО! Первоначальная стоимость актива не включает в себя НДС, если этот налог является для компании возмещаемым (п. 8 ПБУ 6/01)

Неплательщики НДС (например, упрощенцы) учитывают это налог в первоначальной стоимости имущества (подп. 3 п. 2 ст. 170 НК РФ).

К бухучету ОС принимается на дату, когда она полностью образована, к НУ — когда ОС вводят в эксплуатацию.

При поступлении актива формируются бухгалтерские записи:

- Дт 08 Кт 60 (10, 70, 69) — приняты к учету расходы на приобретение или создание ОС;

- Дт 19 Кт 60 — выделен входящий НДС;

- Дт 01 Кт 08 — сформирована ПС ОС.

О том, как учесть НДС по основным средствам, читайте в статье «Как предъявить к вычету НДС по основным средствам или оборудованию».

Если ОС требуется монтаж, то в проводках будет участвовать счет 07 «Оборудование к установке». Как правило, используется он строительными организациями. Счет аккумулирует информацию об оборудовании, требующем технологической установки, подключения к сетям и коммуникациям и предназначенного для монтажа в строящихся помещениях. После того как затраты полностью собраны на счете, сумму монтируемого ОС списывают в Дт счета 08 (Дт 08 Кт 07). Далее применяют тот же алгоритм: со счета 08 суммы списывают на счет 01, формируя таким образом первоначальную стоимость актива.

Более подробная информация изложена в Путеводителе по купле-продаже недвижимого имущества от «КонсультантПлюс». Получите пробный бесплатный доступ к системе и переходите к материалам.

Основные бухгалтерские проводки по счету 60 с субчетами

По дебету счета:

| Счет Дт | Счет Кт | |

| 60 | 50.01 | Погашение задолженности перед поставщиком из кассы |

| 60 | 51 | Погашение перед поставщиком задолженности в безналичной форме |

| 60 | 52 | Погашение перед поставщиком задолженности в иностранной валюте |

| 60 | 55.01 | Списание суммы использованного аккредитива на расчеты с поставщиком |

| 60 | 62 | Отражен зачет встречных однородных требований |

| 60 | 66 | Переоформление долга перед поставщиком в краткосрочный заем |

| 60 | 67 | Переоформление долга перед поставщиком в долгосрочный заем |

| 60 | 76.02 | Удержание суммы признанной претензии из средств, подлежащих уплате поставщику |

| 60 | 91.01 | Непогашенная кредиторская задолженность, включенная в состав прочих доходов, в связи истечением срока исковой давности |

| 60 | 91.01 | Положительная курсовая разница по дебиторской задолженности в иностранной валюте, включенная в состав прочих доходов |

По кредиту счета:

| Счет Дт | Счет Кт | |

| 07 | 60 | Оприходовано оборудование, требующее монтажа |

| 08 | 60 | Счета поставщиков, принятые к оплате за приобретенные внеоборотные активы |

| 10 | 60 | Оприходованы поступившие от поставщиков материалы |

| 15 | 60 | Учтена покупная стоимость запасов, по которым расчетные документы от поставщиков не поступили |

| 15 | 60 | Учтены расходы, связанные с заготовкой запасов |

| 19 | 60 | НДС по оприходованным материальным ценностям |

| 20 | 60 | Учтена в затратах стоимость выполненных подрядчиками работ (услуг) |

| 25 | 60 | В составе общепроизводственных расходов учтена стоимость выполненных подрядчиками работ (услуг) |

| 26 | 60 | В составе общехозяйственных расходов учтена стоимость выполненных подрядчиками работ (услуг) |

| 28 | 60 | Стоимость работ подрядчиков включена в расходы по устранению брака |

| 41 | 60 | Оприходованы поступившие от поставщиков товары |

| 44 | 60 | Включение в состав расходов стоимости работ и услуг, связанных с процессом продажи |

| 50 | 60 | Возврат поставщиком излишка уплаченных ему денежных средств в кассу организации |

| 51 | 60 | Возврат поставщиком излишка денежных средств, уплаченных ему, на расчетный счет организации |

| 52 | 60 | Возврат поставщиком излишка денежных средств, уплаченных ему, на валютный счет организации |

| 76.02 | 60 | Отражена сумма претензии к поставщику |

| 91.02 | 60 | Приняты к оплате счета других организаций по услугам, связанным с выбытием прочих активов |

| 91.02 | 60 | Списание дебиторской задолженности нереальной для взыскания (резерв не создавался) |

| 91.02 | 60 | Отражение отрицательной курсовой разницы по кредиторской задолженности в иностранной валюте |

| 94 | 60 | Отражение недостачи при приемке ценностей, поступивших от поставщика |

| 97 | 60 | Отражение задолженности перед поставщиками за выполненные работы, по которым затраты относятся на расходы будущих периодов |

Дебет счета 02

Начисление амортизации показывается посредством счета 02 «Износ ОС» и взаимодействует со счетами издержек производства продукции. В случае организации, которая сдает оборудование в долгосрочную аренду, амортизация отражается по кредиту 02 к дебету 91. А в случае с выбытием основных фондов корреспондирует по счету 02 в кредит 01. Такая же запись отражается при списании себестоимости износа по испорченным или утраченным основным фондам.

Типовые хозяйственные операции при проведении проводок начисления амортизации выглядят так:

- Списание износа по основным фондам, которые выбыли при продаже, утилизации, передаче без возврата для снижения первичной стоимости, отмечают проводкой Дт 02 Кт 01 (выбытие основных фондов).

- Износ по выбывшим основным капиталам для поставки в аренду оборудования, которое списано на снижение стоимости: Дт 02 Кт 03.

- Списание износа по имуществу на использование их дочернему предприятию, которые отражаются на его балансе Дт 02 Кт 79.1.

- Списание износа при учете основных фондов центральному отделению (проводка по филиалу): Дт 02 Кт 79.1.

- Амортизация, переданная учредителям: Дт 02 Кт 79.3.

- Уменьшение суммы ОС при переоценке: Дт 02 Кт 83.

Начисление амортизации проводится с помощью проводки Дт 20.01 Кт 02.01 при начислении стоимости основных средств, превышающих 400000 руб., Дт 20.01 Кт 60.01 — при стоимости ОС менее 40000 руб. (считается, что лучше такой объект не амортизировать, а списать).

Списание проводится – Дт 02.01 Кт 01.09.

Начисление амортизации при взятии оборудования в аренду:

- Дт 91.01 Кт 02.01 (арендованное оборудование).

- Дт 02.01 Кт 03.03 (списание износа арендованного имущества).

Соответственно, выбытие отражают проводкой Дт 02.01 Кт 83.01 (полный износ в составе основных средств).

Определение процесса

Амортизационная стоимость исчисляется для каждого объекта хозяйственной деятельности отдельно. Начисление амортизационной стоимости в процессе производства невозможно, исключением могут быть только процессы реконструкции или консервации объекта на долгосрочный период.

Объекты, на которые не начисляется амортизация:

- благоустройство земельных участков;

- предметы природопользования;

- крупный племенной скот;

- насаждения;

- жилищный фонд;

- дорожное хозяйство.

Амортизация ОС корреспондирует со счетами 20, 25, 44 бухгалтерского баланса, а сама отражается в счете 02 кредита. Проводкой для исчисления амортизационной стоимости принято считать: Дт 20 (25, 44) Кт 02.

Такие проводки составляются в соответствии с подкрепленными документами: ведомость начисления амортизации и акт списания в затраты.

Срок эксплуатации ОС определяется классификацией и подразделяется на амортизационные группы, в которых установлен период использования. Субъект хозяйственной деятельности сам определяет группу, к которой относится имущество, сданное в эксплуатацию, и происходит начисление амортизационной стоимости.

Бухгалтерский учет амортизации основных средств по счету 02

Почему по объектам основных фондов компаний начисляется амортизация? Ответ один: большинство объектов ОС по стоимости очень дорогие. Если единовременно списывать их стоимость на затраты, то это приведет к значительному увеличению себестоимости продукции. Поэтому стоимость основных средств погашается путем начисления амортизации.

Однако, если стоимость основных средств в бухгалтерском учете не превышает 40 000 руб. за единицу, то компания может приходовать их в состав материалов, прописав это в учетной политике.

Для наглядности приведем примеры начисления амортизации и проводки по отражению данной операции в бух.учете.

Пример 1

Допустим, компания приобрела в сентябре сплит-систему LG A09IWK стоимостью (с учетом монтажа) 98 000 руб. для установки в цехе основного производства. Согласно паспорту сплит-системы срок эксплуатации объекта определен 7 лет. Учетной политикой компании предусмотрен линейный способ начисления амортизации.

Получив акт о приеме-передаче ОС, бухгалтер компании определяет, что срок полезного использования сплит системы в целях бух. учета составляет 84 месяца (12 мес*7). Следовательно, ежемесячная сумма амортизации объекта составит 1 166,67 руб. (98 000/84)

Также важно учесть, что:

- Начисление амортизации по счету 02 начинается с первого дня месяца, следующего за месяцем принятия сплит системы к бух.учету;

- В течение отчетного года амортизация сплит системы начисляется ежемесячно в размере 1/12 годовой суммы.

Начисление амортизации по примеру за текущий год отражено на схеме:

В бухгалтерском учете компании отражены следующие проводки:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| Ежемесячно в течение срока полезного использования сплит системы | ||||

| 20 | 02 | 1 166,67 | Начислена амортизация по сплит системе | Бухгалтерская справка-расчет |

Пример 2

Приведем пример определения срока полезного использования ноутбука и проводки по начислению амортизации и списания в связи с дарением.

Предположим, компания приобрела для администрации в декабре 2016 г. ноутбук стоимостью 60 000 руб. В январе 2017 г. было принято решение подарить его работнику, уходящему на пенсию. Учетной политикой компании предусмотрен линейный способ начисления амортизации.

Определяем к ноутбука срок полезного использования. В паспорте и технических характеристиках не указывают срок эксплуатации ноутбука. При этом физически он может служить долго, но морально он может устареть значительно раньше физического износа. Определить срок службы ноутбука можно воспользовавшись классификацией, утвержденной Правительством РФ №1 от 01.01.2002г.

Вычислительная техника с кодом ОКОФ 14 3020000 относится ко второй амортизационной группе со сроком использования от двух до трех лет. Бухгалтером компании срок полезного использования ноутбука определен 3 года или 36 месяцев.

Обращаем внимание! До 01.01.2017г. срок полезного использования основного средства можно было определить по Классификации основных средств, утв

Правительством РФ №1 от 01.01.2002г. Эта возможность была прописана в п.1 второго абзаца указанной классификации.

Однако все изменилось с 01.01.2017г. Постановление №640 от 07.07.2016г. признало п.1 второго абзаца утратившим силу. Фразу «указанная классификация может использоваться для целей бухгалтерского учета» убрали.

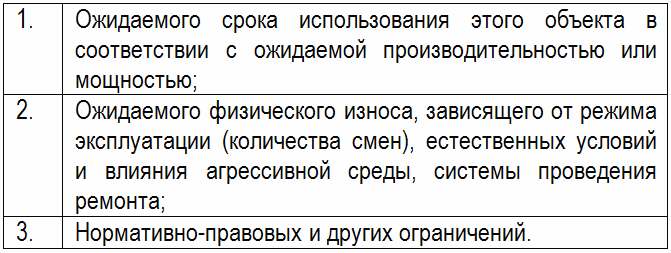

На практике в компаниях для сближения бухгалтерского и налогового учета основных средств срок полезного использования определяли с учетом классификации основных средств, утверждаемой Правительством РФ. С 2017 года они такой возможности не имеют и должны срок полезного использования определять в бухгалтерском учете исходя из требований п.20 ПБУ 6/01, а именно исходя из:

Таким образом, согласно примеру, в бухгалтерском учете компании сформированы следующие проводки по счету 02:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ — основание |

| 26 | 02 | 1 666,67 | Начислена амортизация по ноутбуку за январь 2017 года (60000/36) | Бухгалтерская справка-расчет |

| 02 | 01 | 1 667,67 | Отражена сумма амортизации по ноутбуку | Акт о приеме-передаче ОС |

| 91.2 | 01 | 58332,33 | Остаточная стоимость ноутбука списана в состав прочих расходов, не учитываемых в целях налогообложения налогом на прибыль | Акт о приеме-передаче ОС |

Способы начисления амортизации

Бухгалтерский учет насчитывает четыре варианта начисления амортизации. Ознакомиться подробно с методами расчета амортизации можно в ПБУ 6/01.

Амортизацию следует начислять с месяца, идущего за месяцем постановки на учет ОС. Допустим, компьютер оприходован в октябре 2018 года, амортизацию бухгалтер начнет начислять с 01.11.2018.

Методы начисления амортизации:

- Линейный.

- Способ уменьшаемого остатка.

- Способ списания стоимости по сумме чисел лет срока полезного использования.

- Способ списания стоимости пропорционально объему продукции (работ).

Обратите внимание, что перечисленные способы относятся к амортизации ОС в бухучете. В налоговом учете есть только два способа расчета амортизационных отчислений — линейный и нелинейный

Линейный способ

Чаще всего практикующие бухгалтеры применяют именно этот способ. Он очень прост и понятен.

Чтобы узнать сумму ежемесячной амортизации, следует найти произведение первоначальной стоимости ОС и нормы амортизации.

Норма амортизации = 1/СПИ (месяцы) х 100 %.

Пример. ООО «Фунтик» поставило на учет компьютер марки «Самсунг». Первоначальная стоимость — 49 320 рублей. СПИ — 5 лет (60 месяцев).

Норма амортизации компьютера марки «Самсунг» = 1/60 * 100 % = 1,67.

Ежемесячная амортизация = 49 320 х 1,67 % = 823,64 рубля.

За счет округления сумма амортизации в первые месяцы будет отличаться от суммы амортизации в последний месяц (общая сумма амортизации за весь срок должна быть не более первоначальной стоимости).

На практике принято рассчитывать амортизацию более простым и точным способом.

Ежемесячная амортизация = 49 320: 60 = 822 рубля.

Способ уменьшаемого остатка

Чтобы узнать искомую сумму, понадобится остаточная стоимость ОС на начало года, СПИ. Также компании вправе использовать коэффициент ускорения от 1 до 3.

Пример. ООО «Фунтик» использует в производстве ОС, остаточная стоимость которого на 01.01.2018 — 49 320 рублей (эта же сумма и является первоначальной стоимостью). СПИ — 60 месяцев. Коэффициент установлен в размере 1,3.

2018 год

49 320: 60 х 1,3 = 1068,60 рубля в месяц

Сумма амортизации за 2018 год составит 12 823,20 рубля (1068,60 х 12).

2019 год

Остаточная стоимость на 01.01.2019 = 49 320 — 12 823,20 = 36 496,80 рубля.

36 496,80: 60 х 1,3 = 790,76 рубля в месяц.

Таким способом рассчитывают и амортизацию в последующие годы. Всегда за основу берут остаточную стоимость ОС. Таким образом, каждый год амортизационные отчисления уменьшаются.

Способ списания стоимости по сумме чисел лет срока полезного использования

За основу расчета берут первоначальную стоимость и сумму чисел лет, остающихся до конца СПИ.

Пример. ООО «Фунтик» использует в производстве ОС, первоначальная стоимость которого — 49 320 рублей. СПИ — 48 месяцев (4 года). Амортизация начисляется с 01.01.2017.

Для начала определим нормы амортизации.

2017 год = 4 / (1 + 2 + 3 + 4) х 100 % = 40 %.

2018 год = 3 / (1 + 2 + 3 + 4) х 100 % = 30 %.

2019 год = 2 / (1 + 2 + 3 + 4) х 100 % = 20 %.

2020 год = 1 / (1 + 2 + 3 + 4) х 100 % = 10 %.

Этот способ позволяет списать на затраты большую часть стоимости ОС в первые годы.

Сумма амортизации определяется путем умножения первоначальной суммы на исчисленную норму.

Сумма амортизации за 2017 год = 49 320 х 40 % = 19 728 рублей.

Ежемесячная амортизация в 2017 году = 19 728: 12 = 1 644 рубля.

Способ списания стоимости пропорционально объему продукции (работ)

При данном методе за основу берутся количественные показатели производства (штуки, килограммы и т.п.), первоначальная стоимость и планируемая производительность ОС.

Пример. ООО «Фунт» производит запчасти на станке А458. Станок куплен в апреле 2018 года и тут же введен в эксплуатацию. Первоначальная стоимость станка А458 — 589 000 рублей. За весь срок использования планируется изготовить на данном станке 350 000 единиц продукции. В мае на станке произвели 4 200 деталей, в июне — 3 100 единиц.

Амортизация в мае = 589 000: 350 000 х 4 200 = 7 068 рублей.

Амортизация в июне = 589 000: 350 000 х 3 100 = 5 216,86 рубля.

Налогообложение внутрихозяйственных расходов

Рассматриваемые расчеты предполагают налоговый учет.

НДС

НДС при ВР определяется на основании статей 166 и 174 НК РФ. Журналы учета счет-фактур, книг приобретений и продаж должны вестись структурными филиалами. Они представляют собой единые журналы.

Рекомендуется этот порядок отношений между обособленным и центральным субъектом:

- На протяжении периода каждый филиал производит начисление НДС. Субъекты могут использовать вычеты на основании расчетов, зафиксированных на автономном балансе.

- По завершении периода совокупные обороты по НДС и вычетам направляются на баланс центрального офиса. Туда же передаются актуальные разделы книг покупок и продаж. Альтернативный вариант – формирование совокупного сальдо по уплате налогов.

- Центральный офис занимается формированием совокупности сведений, а также создает и направляет в налоговую декларацию по НДС.

- Центральный офис также перечисляет налог в бюджет.

- Главный офис может выполнять расчеты с обособленными субъектами по части сумм налогов по операциям, фигурирующим в учете.

Реализация последнего варианта возможна только в том случае, если соответствующий порядок закреплен в локальных актах.

Начисление амортизации зданий в налоговом учете

В налоговом законодательстве предусматриваются два способа расчета амортизации зданий:

- Линейный – амортизация рассчитывается равномерно и отдельно за каждым объектом. Независимо от учетной политики организации, для зданий его необходимо применять обязательно. Основой начисления выступает их начальная стоимость.

- Нелинейный.

Линейный способ описан выше (пример №1).

При применении нелинейного метода:

- Сумму амортизации следует рассчитывать по комплексу зданий, а не по каждому в отдельности.

- За основу берется, остаточная стоимость ОС, а не первоначальная. Их суммарная оценка ежемесячно уменьшается на начисленный размер износа.

Амортизационные отчисления (А) определяется так:

А = Со · На, где:

Со – остаточная стоимость комплекса зданий;

На – норма амортизации.

Размер последней составляет:

| Группа амортизации | Норма, % |

| 4 | 3,80 |

| 5 | 2,70 |

| 7 | 1,30 |

| 8 | 1,00 |

| 9 | 0,80 |

| 10 | 0,70 |

Пример № 2. Суммарная остаточная стоимость зданий седьмой группы составляет на первое число года 15 млн. руб. Для 7-ой группы ОС норма амортизации – 1,3%.

Рассчитаем сумму амортизации:

- Январь 15 000 000 · 1,3/100 = 195 тыс. руб.

- Февраль (15 000 000 – 195 0000) · 1,3/100 = 14 805 000 · 1,3/100 = 192 465

- Март (14 805 – 192 465) · 1,3/100 = 14 612 535 · 1,3/100 = 189 963

Остаточная стоимость группы зданий на начало второго квартала составит:

14 612 535 – 189 963 = 14 422 572 руб.

Дальнейший расчет проводится точно так же.

Нелинейным способом стоимость зданий списывается намного быстрее, чем линейным. Сумма составит 35-40% уже за первый год эксплуатации активов.

Важно! Метод удобно применять в организациях, предпочитающих амортизацию ускоренную

Особенности амортизационных расчетов по расконсервированным зданиям и реконструированным

Когда здания консервируются на срок, превышающий три месяца, становится на паузу начисление амортизации. После запуска объекта назад в производство, она начинает рассчитываться снова в порядке, предусмотренном на предприятии. Особенность в том, что нужно увеличить СПИ здания на период его нахождения в консервации – месяцы или годы.

Этот срок возрастает и при проведении реконструкции. Следует только учесть, что СПИ не может превышать тот период службы, установленный для ОС соответствующей амортизационной группы. Когда отрезок времени, потраченный на реконструкцию, капитальный ремонт или модернизацию здания больше года, процесс начисления амортизации приостанавливается.

Универсальность и расчетная простота не единственные преимущества метода

Линейный способ отличается двумя главными преимуществами:

- универсальностью — отсутствием различий между алгоритмами бухгалтерского и налогового учета и расчета амортизации, что избавляет от необходимости отражения разниц по ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»;

- простотой расчета — при выборе линейного способа начисления амортизации не нужны сложные и регулярные вычисления амортизации, используется простая формула при вводе актива в эксплуатацию.

В дополнение можно назвать еще две особенности способа, отличающие его от нелинейных алгоритмов расчета амортизации:

- Равномерность включения амортизации в затраты.Равномерное списание амортизации будет достоинством линейного способа, если компании выгоднее и удобнее переносить затраты в сумме амортизации на себестоимость равномерно. Например, при вводе объекта в эксплуатацию планируется, что он будет приносить одинаковую прибыль в течение всего срока использования. Если же наибольшую прибыль ожидается получить в первые месяцы эксплуатации актива и есть заинтересованность в списании наибольших сумм амортизации в этот период, следует избрать нелинейный способ начисления.

- Учетная точность.В отличие от нелинейных способов, где начисление амортизации производится по группе объектов амортизационной группы, линейный способ позволяет отслеживать сумму накопленной амортизации и остаточную стоимость по каждому конкретному объекту. Для этого достаточно выстроить грамотный аналитический учет по счетам 01 «Основные средства» и 02 «Амортизация основных средств».

Отражение амортизации в учете компании

Для отражения типовых операций согласно нормам приказа № 94н предназначен сч. 02, на котором формируются проводки по накопленной амортизации ОС. Этот счет является пассивным – с начислением износа по кредиту, списанием – по дебету. Соответственно, корреспондирующий счет будет зависеть от сферы деятельности организации и вида актива.

Обратите внимание! Если стоимость актива не превышает 40 000 руб., такой объект может быть сразу отнесен в состав МПЗ (материально-производственные запасы) и не требует начисления амортизации как ОС (п. 5 ПБУ 6/01)

Начислена амортизация – проводка

При начислении сумм амортизации проводка выполняется по кредиту сч. 02 в корреспонденции со сч. 08, 44, 23, 20, 25, 26, 79, 29, 97, 91, 83. Продолжительность износа зависит от СПИ (срок полезного использования) актива. Этот период устанавливается с учетом требований Классификатора ОС (Постановление Правительства РФ № 1 от 01.01.02 г.). На сумму износа влияет выбранный метод расчета. При начислении амортизации операции могут быть записаны по-разному:

- Начислена амортизация по производственному оборудованию – проводка Д 20 К 02.

- Начислена сумма амортизации по вспомогательному оборудованию – проводка Д 23 К 02.

- При начислении сумм износа по оборудованию общепроизводственного или общехозяйственного значения – проводка Д 25 (26) К 02.

- В случае сдачи ОС в аренду выполняется такая проводка – сумма начисленной амортизации относится в кредит сч. 02, корреспондируя со сч. 91.

Списание амортизации – проводка

Когда ОС выбывает с баланса предприятия, необходимо выполнить списание актива. Для этого величина накопленного износа переносится с дебета сч. 02 в кредит сч. 01. В результате происходит закрытие сч. 02. Операция отражается так:

Списана сумма начисленной амортизации – проводка Д 02 К 01.

Разберем, как на практике осуществляется начисление амортизации и списание износа при выбытии ОС.

Ежемесячное начисление износа – проводка Д 20 К 02 на 35 000,00 руб.

- Продан объект покупателю – Д 62 К 91.1 на 295 000,00 руб. (250 000,00 руб. + 45 000,00 руб.).

- Выделен со сделки НДС – Д 91.2 К 68.2 на 45 000,00 руб.

- Списан накопленный износ – Д 02 К 01 на 1 260 000,00 руб.

- Списана стоимость (остаточная) объекта – Д 91.2 К 01 на 140 000,00 руб. (1 400 000,00 руб. – 1 260 000,00 руб.).

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Источник

Выводы

Бухгалтерский учет амортизации ОС заключается в отражении ежемесячных отчислений по счету 02 в корреспонденции со счетами учета затрат (на продажу или производственных).

При снятии основного средства с учета накопленные отчисления также списываются.

Накопления на счете 02 могут меняться при изменении стоимости объекта в результате переоценки, в этом случае проводится перерасчет начислений. Доначисленная амортизация отражается в добавочном капитале, уменьшенная — включается в прочие доходы.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Счет 02 бухгалтерского учета — это пассивный счет «Амортизация основных средств». Служит для начисления амортизации и её накопления в течение срока эксплуатации основных фондов. С помощью типовых проводок и наглядных практических примеров разберемся в специфике использования счета 02 и в особенностях проведения операций по амортизации ОС.