Счет 84. “нераспределенная прибыль, непокрытый убыток”. проводки

Содержание:

Счет 84 в бухгалтерском учете что это, пример, проводки

В бухгалтерском учете счет 84 называется «Нераспределенная прибыль (непокрытый) убыток». В этой статье расскажем, как счет 84 используется в бухгалтерском учете, покажем проводки и приведем наглядный пример.

Типовой план счетов утвержден приказом Минфина от 31.10.2000г. № 94н. Счет 84 называется «нераспределенная прибыль (непокрытый убыток)». Разберемся, как счет 84 отражается в бухгалтерском учете, что это, приведем пример и возможные проводки.

Бухгалтерский учет на счете 84

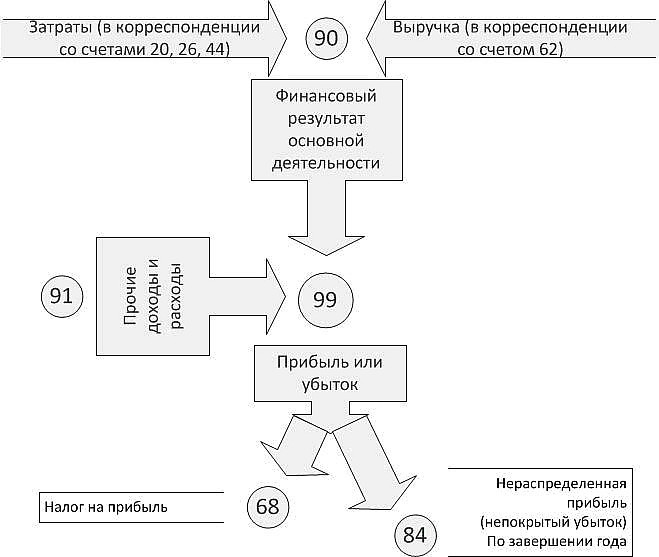

Название счета говорит само за себя: на счете отражается прибыль или убыток от деятельности организации. В течение календарного года финансовые результаты не отражаются на счете 84. Их накапливают на счете 99 «Прибыли и убытки». На отчетную дату 31 декабря счета 90, 91 и 99 полностью обнуляют, а весь остаток со счета 99 переносится на счет 84.

Сначала бухгалтер делает все завершающие проводки по закрытию месяца и года и начисляет налог на прибыль. Все эти проводки делаются по счету 99. Затем делается одна из двух завершающих проводок:

- Дебет счета 99 – Кредит счета 84 – если по итогам года получена прибыль,

- Дебет счета 84 – Кредит счета 99 – если год завершен с убытком.

В итоге остаток на счете 84 показывает финансовый результат деятельности компании. Счет 84 активно-пассивный. Это означает, что у него может быть и дебетовое, и кредитовое сальдо:

- Сальдо по дебету счета 84 показывает, что деятельность организации убыточная,

- Остаток по кредиту счета 84 означает, что работа компании прибыльная.

Остаток по счету 84 на 31 декабря отражают в бухгалтерской отчетности:

- В бухгалтерском балансе – в строке 1370,

- В отчете о финансовых результатах – в строке 2400.

Проводки по счету 84

В Инструкции к Плану счетов (утв. приказом Минфина от 31.10.2000г. № 94н) перечислены бухгалтерские счета, с которыми может корреспондировать счет 84:

К нему можно открывать субсчета для более детального учета, например:

- 84-1 – прибыль, подлежащая распределению,

- 84-2 – убыток, подлежащий покрытию,

- 84-3 – нераспределенная прибыль в обращении,

- 84-4 – нераспределенная прибыль использованная.

Приведем типовые проводки с использованием счета 84:

Операция

Проводка

Дебет

Кредит

Отражена чистая прибыль отчетного года

99

84

Списан непокрытый убыток за отчетный год

84

99

Уставный капитал уменьшен до величины чистых активов

80

84

Убыток покрыт за счет резервного капитала

82

84

Убыток покрыт за счет средств учредителей

75

84

Выплата дохода учредителям компании

84

75

Уставный капитал увеличен за счет чистой прибыли

84

80

Резервный капитал увеличен за счет чистой прибыли

84

82

Пример бухгалтерского учета на счете 84

За 2018 год организация получила чистую прибыль в размере 685 000 рублей. Учредители приняли решение распределить чистую прибыль следующим образом:

- 5% направить на увеличение уставного капитала,

- 5% направить на увеличение резервного капитала,

- 50% направить на выплату дивидендов учредителям,

- 135 000 руб. выделить для приобретения основного средства.

Бухгалтер сделает следующие проводки:

Операция

Сумма, руб.

Проводка

Дебет

Кредит

Списана чистая прибыль со счета 99

685 000

99

84

Увеличен уставный капитал

34 250

(685 000 * 5%)

84

80

Увеличен резервный капитал

34 250

(685 000 * 5%)

84

82

Выплачены дивиденды

342 500

(685 000 * 50%)

84

75

Приобретение основного средства:

Списана часть прибыли на приобретение основного средства

135 000

84

84

Получено основное средство от поставщика

112 500

08

60

Отражен входной НДС по счет-фактуре поставщика

22 500

19

60

Перечислена оплата поставщику

135 000

60

51

Основное средство введено в эксплуатацию

112 500

01

08

Принят к вычету входной НДС

22 500

68

19

Корреспонденция с другими счетами

Сч.99 корреспондирует с многими счетами в бухучете. По дебету 99 корреспондирующими являются:

- Раздел 1 «Внеоборотные активы» —03, 07, 08.

- Раздел 2 «Производственные запасы» — 10, 11.

- Раздел 3 «Затраты на производство» — 20, 21, 23, 25, 26, 28, 29.

- Раздел 4 «Готовая продукция и товары» — 41, 43, 44, 45.

- Раздел 5 «Денежные средства» — 50, 51, 52, 58.

- Раздел 6 «Расчеты» — 68, 69.

- Раздел 7 «Капитал» — 84.

- Раздел 8 «Финансовые результаты» — 90, 91, 94.

Типовая корреспонденция

Типовая корреспонденция

По кредиту корреспонденция проходит следующим образом:

- Раздел 2 «Производственные запасы» — 10.

- Раздел 5 «Денежные средства» — 50, 51, 52, 55.

- Раздел 6 «Расчеты» — 60, 73, 76, 79.

- Раздел 7 «Капитал» — 84.

- Раздел 8 «Финансовые результаты» — 90, 91, 94, 96.

Счет 99 в бухгалтерском учете

Накопительный счет 99 в бухгалтерском учете практически используется в целях формирования сведений о финансовых результатах работы любой фирмы независимо от ее правового статуса или отраслевой сферы. Обобщение данных выполняется за определенный отчетный период по всем видам деятельности – основным и дополнительным. Рассмотрим, что отражается на 99 счете и в каком порядке.

цель коммерческой организации – это получение прибыли. При этом каждая хозоперация влияет на величину доходов и расходов, а для сводного накопления сведений используется счет 99 «Прибыли и убытки». За весь год на нем аккумулируется информация по:

- Прибылям либо убыткам с 90 сч. по основным ОКВЭД.

- Прибылям либо убыткам с 91 сч. по дополнительным ОКВЭД.

- Условным доходам/расходам, участвующим в расчете налога.

- Принятым штрафам, недоимкам и ПНО/ОНА (при работе по ПБУ 18/02).

99 счет бухгалтерского учета – это последняя ступенька на пути к реформации бухбаланса. Итоговая проводка обнуляет остатки путем переноса образовавшихся сумм на сч. 84. А также хозяйственные операции на счете 99 отражают списание (оприходование) потерь (излишков) ТМЦ и ОС, полученных в чрезвычайных или форс-мажорных обстоятельствах (аварийные ситуации, стихийные бедствия, войны и др.).

Счет 99 – субсчета:

- 99.1 – используется для отражения финрезультатов по обычным ОКВЭД компании.

- 99.2, 99.3 – применяется для отражения финрезультатов по прочим ОКВЭД.

- 99.4 – для отражения чрезвычайных доходов.

- 99.5 – для отражения чрезвычайных расходов.

- 99.6 – для отражения сумм налога с прибыли и штрафных санкций.

- 99.

7 – здесь отражаются суммы финрезультатов за отчетный период.

- 99.9 – здесь могут отражаться прочие суммы финрезультатов.

Следует отметить, что счет 99, характеристика содержится в Приказе № 94н от 31.10.00 г.

, можно группировать иным способом с учетом аналитических потребностей организации и нюансов заполнения достоверной и полной бухотчетности.

Счет 99 – активный или пассивный?

99 счет бухгалтерского учета – это активно-пассивный бухсчет. Кредит 99 счета показывает образование прибыли и всевозможных доходов, корреспондируя со счетами – 90, 91, 84, 10, 51, 50, 60, 73 и др. А дебет 99 счета показывает получение убытков и различных расходов, корреспондируя со счетами – 01, 03, 10, 08, 07, 19, 20, 29, 23, 28, 26, 25, 69, 68, 70, 84, 91, 90 и др.

Входящее или исходящее кредитовое сальдо по счету 99 означает превышение доходной части над расходной, следовательно, получение прибыли фирмой. Когда по дебету 99 счета отражается остаток, значит, величина расходов за период оказалась больше доходов и в результате образовался убыток. Таким образом, сальдо 99 счета по дебету свидетельствует об убытке, а по кредиту – о прибыли.

Обратите внимание! 99 счет в бухгалтерском балансе напрямую не отражается, а только после реформации остатков. При этом итоговая сумма со сч

99 списывается в дебет или кредит сч. 84, а затем с 84 счета остаток на 31.12 вносится в стр. 1370 формы баланса.

Проводки по счету 99

Чтобы яснее понимать, что значит 99 счет по кредиту и какой финансовый результат показывает дебет счета 99, приведем типовой пример из деятельности предприятия.

Предположим, торговая компания занимается реализацией оборудования. За декабрь месяц продано электротоваров на 354000 руб., в том числе НДС 18 % 54000 руб. Дополнительно организация разово предоставляет в аренду помещение, сумма арендной платы составила 23600 руб., в том числе НДС 3600 руб. Допустим, что других операций за период не было, себестоимость проданной продукции равна 260000 руб., а так как декабрь заключительный месяц, одновременно производится реформация баланса.

Бухгалтер выполнит проводки следующим образом:

- Д 90 К 99 на 40000 руб. – сформирована прибыль от торговой деятельности по итогу месяца. В этом случае ответ на вопрос: Кредит 99 счета – прибыль или убыток? однозначен – прибыль.

- Д 62 К 91.1 на 23600 руб. – отражены доходы по арендному договору.

- Д 91.2 К 68.2 на 3600 руб. – выделен по аренде НДС.

- Д 91 К 99 на 20000 руб. – сформирована прибыль по аренде за месяц.

- Д счет 99 09 К 84 на 60000 руб. – по итогам года произведена реформация баланса: выявленная прибыль отнесена в состав финансового результата за прошлые периоды.

Вывод – мы выяснили, что счет 99 «Прибыли и убытки» является активно-пассивным и предназначен для определения бухгалтером величины прибыли или убытка, полученной предприятием за отчетный период. На конец отчетного периода этот счет остатка не имеет, поскольку обнуляется через реформацию путем списания сумм на сч. 84.

Что отражается на 84 счете по кредиту

По кредиту учитывают увеличение чистой прибыли или уменьшение прошлого убытка. Кредитовое сальдо счета 84 — это чистая прибыль, то есть положительный финансовый результат, который остался после перечисления налоговых и иных обязательных платежей и еще не использован – не направлен на развитие фирмы, не отложен в резерв и не разделен между ее владельцами.

По дебету учитывают распределение чистой прибыли или увеличение убытка. Дебетовое сальдо счета 84 — это непокрытый убыток, то есть отрицательный финансовый результат периода, за который составлена отчетность, и прошлых периодов.

- Остаток нераспределенной прибыли отчетного года направляется на покрытие убытков прошлых лет;

- Остаток неиспользованной прибыли прошлых лет направляется на покрытие убытков отчетного года;

- Остаток неиспользованной прибыли направляется, согласно уставу компании, на образование целевых резервов, не относящихся к резервам, которые учитываются на счете 82;

- Такой же проводкой (согласно субсчетам, она обратная, на самом деле) отражается использование целевого резерва.Проводится на основании бухгалтерской справки с приложением соответствующих расчетов.

Схема проводок, отражающих операции образования и расходования целевого резерва,

84.1 – неиспользованная прибыль;

84.2 – резерв на капитальный ремонт.

- Дт 84.1 Кт 84.2 – создан резерв на капитальный ремонт здания;

- Дт 84.2 Кт 02, 10, 60, 68, 69, 70, 76 и др. – фактически понесенные расходы на капремонт покрываются за счет целевого резерва;

- Дт 84.2 Кт 84.1 – остаток неиспользованного резерва списывается обратно на счет нераспределенной прибыли.

Счет 84 «Нераспределенная прибыль (непокрытый убыток)» предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации.

Сумма чистой прибыли отчетного года списывается заключительными оборотами декабря в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки». Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки».

Направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счетов 75 «Расчеты с учредителями» и 70 «Расчеты с персоналом по оплате труда». Аналогичная запись делается при выплате промежуточных доходов.

82 «Резервный капитал» — при направлении на погашение убытка средств резервного капитала; 75 «Расчеты с учредителями» — при погашении убытка простого товарищества за счет целевых взносов его участников и др.

Аналитический учет по счету 84 «Нераспределенная прибыль (непокрытый убыток)» организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств. При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться.

По дебету

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 55 «Специальные счета в банках»

- 70 «Расчеты с персоналом по оплате труда»

- 75 «Расчеты с учредителями»

- 79 «Внутрихозяйственные расчеты»

- 80 «Уставный капитал»

- 82 «Резервный капитал»

- 83 «Добавочный капитал»

- 84 «Нераспределенная прибыль (непокрытый убыток)»

- 99 «Прибыли и убытки»

По кредиту

- 73 «Расчеты с персоналом по прочим операциям»

- 75 «Расчеты с учредителями»

- 79 «Внутрихозяйственные расчеты»

- 80 «Уставный капитал»

- 82 «Резервный капитал»

- 83 «Добавочный капитал»

- 84 «Нераспределенная прибыль (непокрытый убыток)»

- 99 «Прибыли и убытки»

Закрытие

Ежемесячно бухгалтерия рассчитывает финансовые итоги по всем балансовым счетам, а затем их суммы относят на сч.99 и аккумулируют там в течение всего отчетного периода.

Схема закрытия

Счет 99 «Прибыли и убытки» списывается только в конце отчетного периода (зачастую это конец года). Закрытие счета 99 — завершающая проводка на последний день каждого года, по-другому называется реформацией балансовых показателей. Реформация предполагает обнуление субсчетов 90 и 91 (первый этап) и обнуление сч.99 (второй этап). Реформация баланса осуществляется только тогда, когда каждая операция внесена в бухучет.

Внимание! После проведения реформации никакие проводки больше не совершаются, а бухгалтерия может формировать финансовый отчет за отчетный период. Как закрывается 99 счет, зависит от сложившегося финансового результата

Закрытие осуществляется одной из двух возможных проводок:

Как закрывается 99 счет, зависит от сложившегося финансового результата. Закрытие осуществляется одной из двух возможных проводок:

- Дт99 Кт84 — осуществление этой проводки представляет информацию о том, на каком счете отражается прибыль организации, полученная в текущем году.

- Дт84 Кт99 — эта запись осуществляется в целях отражения и списания чистого убытка предприятия в отчетном году.

Описание счета

Счет 90 «Продажи» это специальный регистр, хранящий и обобщающий данные о расходах и доходах юридического лица, связанных с обычными видами деятельности. Также он применяется для того, чтобы определить финансовый результат по этой деятельности. Исходя из оборотов конкретного субсчета, он может относиться к пассивно-активным. Это может значить, что он может попасть как в Актив, так и в Пассив бухучета.

Работа бухгалтерского учета основана на использовании различных счетов

Работа бухгалтерского учета основана на использовании различных счетов

При признании в бухучете сумма дохода от продажи товаров, предоставления услуг или выполнения работ отражается по кредиту бухсчета 90 и дебету счета 62 «Расчеты с покупателями и заказчиками». Одновременно с этим себестоимость товарно-материальных ценностей, услуг или работ списывается с Кт 43 счета «Готовая продукция», 41 «Товары», 20 «Основное производство» и других в Дт 90 спецсчета «Продажи».

Для юридических лиц, которые заняты производством сельхоз продукции, по Кт 90 может отражаться выручка от реализации этой продукции, корреспондирующая со счетом 62, по Дт — плановая себестоимость продукции. Последняя определяется в течение отчетного года, поскольку фактическая еще может быть не выявлена.

Одно из применений 90 бухсчета — определение результатов финансовой деятельности за отчетный период

Одно из применений 90 бухсчета — определение результатов финансовой деятельности за отчетный период

Аналитический учет по спецсчету 90 производится отдельно по каждому критерию. Среди них: реализованные товарно-материальные ценности, проданная продукция, выполненные работы, оказанные услуги и многое другое. Более того, аналитика по этому спецсчету может вестись по регионам продаж и другим направлениям, которые необходимы для эффективного управления организацией. Для отчетов используют ОСВ и карточки спецсчета.

Важно! Плановая себестоимость реализованной продукции и суммы разниц плановой и фактической себестоимости списываются в Дт 90 «Продажи» во взаимосвязи с другими бухсчетами, на которых учитывалась продукция. Для юридических лиц, занимающихся торговлей в розницу и ведущих товароучет по продажным ценам Кт 90 «Продажи», отражает продажную стоимость продукции, а Дт — учетную стоимость продукции, корреспондируя со счетом 41 «Товары» и одновременно сторнируя суммы скидок на проданные ТМЦ (связываясь со спецсчетом 42 «Торговая наценка»)

Для юридических лиц, занимающихся торговлей в розницу и ведущих товароучет по продажным ценам Кт 90 «Продажи», отражает продажную стоимость продукции, а Дт — учетную стоимость продукции, корреспондируя со счетом 41 «Товары» и одновременно сторнируя суммы скидок на проданные ТМЦ (связываясь со спецсчетом 42 «Торговая наценка»).

Определение финансового результата по спецсчету 90 через формирование оборотно-сальдовой ведомости

Определение финансового результата по спецсчету 90 через формирование оборотно-сальдовой ведомости

Описание счета

Счет 90 «Продажи» это специальный регистр, хранящий и обобщающий данные о расходах и доходах юридического лица, связанных с обычными видами деятельности. Также он применяется для того, чтобы определить финансовый результат по этой деятельности. Исходя из оборотов конкретного субсчета, он может относиться к пассивно-активным. Это может значить, что он может попасть как в Актив, так и в Пассив бухучета.

Работа бухгалтерского учета основана на использовании различных счетов

При признании в бухучете сумма дохода от продажи товаров, предоставления услуг или выполнения работ отражается по кредиту бухсчета 90 и дебету счета 62 «Расчеты с покупателями и заказчиками». Одновременно с этим себестоимость товарно-материальных ценностей, услуг или работ списывается с Кт 43 счета «Готовая продукция», 41 «Товары», 20 «Основное производство» и других в Дт 90 спецсчета «Продажи».

Для юридических лиц, которые заняты производством сельхоз продукции, по Кт 90 может отражаться выручка от реализации этой продукции, корреспондирующая со счетом 62, по Дт — плановая себестоимость продукции. Последняя определяется в течение отчетного года, поскольку фактическая еще может быть не выявлена.

Одно из применений 90 бухсчета — определение результатов финансовой деятельности за отчетный период

Аналитический учет по спецсчету 90 производится отдельно по каждому критерию. Среди них: реализованные товарно-материальные ценности, проданная продукция, выполненные работы, оказанные услуги и многое другое. Более того, аналитика по этому спецсчету может вестись по регионам продаж и другим направлениям, которые необходимы для эффективного управления организацией. Для отчетов используют ОСВ и карточки спецсчета.

Важно! Плановая себестоимость реализованной продукции и суммы разниц плановой и фактической себестоимости списываются в Дт 90 «Продажи» во взаимосвязи с другими бухсчетами, на которых учитывалась продукция. Для юридических лиц, занимающихся торговлей в розницу и ведущих товароучет по продажным ценам Кт 90 «Продажи», отражает продажную стоимость продукции, а Дт — учетную стоимость продукции, корреспондируя со счетом 41 «Товары» и одновременно сторнируя суммы скидок на проданные ТМЦ (связываясь со спецсчетом 42 «Торговая наценка»)

Для юридических лиц, занимающихся торговлей в розницу и ведущих товароучет по продажным ценам Кт 90 «Продажи», отражает продажную стоимость продукции, а Дт — учетную стоимость продукции, корреспондируя со счетом 41 «Товары» и одновременно сторнируя суммы скидок на проданные ТМЦ (связываясь со спецсчетом 42 «Торговая наценка»).

Определение финансового результата по спецсчету 90 через формирование оборотно-сальдовой ведомости

счет 99

Добрый день, Вам отвечает эксперт справочно-правовой системы Норматив. На счете 99.1 отражается финансовый результат деятельности организации по данным бухгалтерского учета (налогооблагаемая база по БУ). На счете 99.2 отражается условный доход (расход) по налогу на прибыль, т.е. налог на прибыль, исходя из финансового результата по данным БУ, а также сумма постоянного налогового обязательства, которое является результатом разницы между налогооблагаемой базой по БУ и НУ, умноженной на ставку налога на прибыль. Таким образом, счет 99 будет различаться в БУ и НУ в том случае, если существует постоянная разница между налогооблагаемой базой в БУ и НУ. Существует два вида разниц: временные и постоянные. Временные разницы Временные разницы — это доходы и расходы, которые в БУ отражаются в одном отчетном периоде, а в НУ — в другом периоде. Отличительная черта временной разницы в том, что рано или поздно наступит момент, когда расхождение между налоговым и бухгалтерским учетом будет сведено к нулю. Необходимо определить, какая прибыль – «налоговая» или «бухгалтерская» — оказалась больше после возникновения этой временной разницы. Если «налоговая» прибыль БОЛЬШЕ, чем «бухгалтерская», то временная разница является вычитаемой. В этом случае в учете следует отразить отложенный налоговый актив (ОНА). Его величина равна вычитаемой временной разнице, умноженной на налоговую ставку. ДЕБЕТ 09 КРЕДИТ 68 — отражен отложенный налоговый актив (ОНА). Если «налоговая» прибыль МЕНЬШЕ, чем «бухгалтерская», то временная разница является налогооблагаемой. В этом случае в учете следует отразить отложенное налоговое обязательство (ОНО). Его величина равна налогооблагаемой временной разнице, умноженной на налоговую ставку. ДЕБЕТ 68 КРЕДИТ 77 — отражено отложенное налоговое обязательство (ОНО). Постоянные разницы Постоянные разницы — это доходы и расходы, которые отражаются только в одном учете: либо в налоговом, либо в бухгалтерском. Отличительная черта постоянной разницы в том, что расхождение между НУ и БУ никогда не будет аннулировано. Необходимо определить какая прибыль – «налоговая» или «бухгалтерская» — оказалась больше после возникновения этой постоянной разницы. Если «налоговая» прибыль БОЛЬШЕ, чем «бухгалтерская», то постоянная разница является положительной. В этом случае в учете следует отразить постоянное налоговое обязательство (ПНО). Его величина равна положительной постоянной разнице, умноженной на налоговую ставку. ДЕБЕТ 99 КРЕДИТ 68 — отражено постоянное налоговое обязательство (ПНО). Если «налоговая» прибыль МЕНЬШЕ, чем «бухгалтерская», то постоянная разница является отрицательной. В этом случае в учете следует отразить постоянный налоговый актив (ПНА). Его величина равна отрицательной постоянной разнице, умноженной на налоговую ставку. ДЕБЕТ 68 КРЕДИТ 99 — отражен постоянный налоговый актив (ПНА). Согласно ПБУ 18/02 прибыль по данным бухгалтерского учета, умноженная на налоговую ставку 20%, называется условным расходом по налогу на прибыль. Соответственно, убыток по данным бухучета, умноженный на налоговую ставку, называется условным доходом по налогу на прибыль. Условный расход по налогу на прибыль: ДЕБЕТ 99 КРЕДИТ 68 Условный доход по налогу на прибыль: ДЕБЕТ 68 КРЕДИТ 99 Прибыль по данным налогового учета, умноженная на налоговую ставку, называется текущим налогом на прибыль. Никакой отдельной проводки на сумму текущего налога на прибыль делать не надо. Сумма налога на прибыль по данным налогового учета отражается в декларации по налогу на прибыль. Условный расход (или доход) по налогу на прибыль «подгоняется» к текущему налогу на прибыль при помощи ОНА, ОНО, ПНО и ПНА. Текущий налог на прибыль в соответствии с ПБУ 18/02 рассчитывается по формуле: Налоговая прибыль = Условный расход по налогу на прибыль + ПНО – ПНА + ОНА – ОНО

Закрытие счёта 99

Чтобы подвести итоги деятельности предприятия в отчётном периоде, необходимо сопоставить дебетовый оборот и кредитовый. По этой причине требуется закрывать некоторые счета — 99, 90 и 91, и это не такая простая процедура, как может показаться вначале. Необходимо выполнять правила и особый порядок действий, чтобы правильно экономически обосновать проведение данной процедуры. Так, чтобы закрыть сч. 99, нужно:

- Закрыть 90, связанный с реализацией продукции. Здесь требуется сравнить прибыль и убыток, возникший из-за продаж товара. Тогда по дебету в конце года будет себестоимость проданных товаров с вычетом всех расходов, а по кредиту — сумма реализации. Общий итог будет равен разности между остатками по кредиту и дебету сч. 90, а также 90-3, который касается налога на добавленную стоимость. Здесь потребуется проводка Д 99 К 90, если дебетовое сальдо больше кредитового, что означает убытки. Проводка Д 90 К 99 будет означать обратный результат, то есть прибыль.

- Закрывается 91, к которому относятся прочие прибыли и убытки. Все операции, производимые над сч. 90, будут актуальны и здесь, так что нужно просто повторить порядок действий. Единственное, что изменится кроме сумм — проводки. Если произошёл убыток — Д 91 К 99, а чтобы отметить прибыль, используется Д 99 К 91.

- После того как 90 и 91 закрыты, можно переходить к 99. Потребуется сопоставить кредитовые сальдо по обоим счетам, а потом дебетовые. Результат вычислений будет признан нераспределённой прибылью, которая останется у юридического лица. Для описания итогов используется проводка дебет или кредит 84 — Нераспределённая прибыль.

После выполнения всех шагов описанной инструкции начинают сворачивать расходные и распределительные счета. Это нужно для формирования предварительного оборотного баланса, который поможет точнее выразить финансовое состояние предприятия.

Разобраться в том, какими характеристиками обладает сч. 99, нетрудно. Более того, всем начинающим бухгалтерам это будет полезно, так как 99 — один из основных, а значит часто возникает в бухгалтерском учёте. Составлять его станет гораздо легче, если активно пользоваться справочными материалами и собственными знаниями параллельно, и умение правильно пользоваться активным и пассивным сч. 99 — обязательный навык.

Счета-корреспонденты счёта 84

Основной корреспондирующий счёт, определяющий финансовое значение счёта 84 по итогам года, это счёт 99 «Прибыли и убытки». Его дебетовое сальдо, демонстрирующее убыточность деятельности, списывается в ноль на Кт84, а кредитовое сальдо, свидетельствующее о доходности предприятия, – на Дт84.

Проводка на счёт 84 проводится один раз в год, после завершения других операций по счетам.

Остальные счета-корреспонденты зависят от целей распределения прибыли или предусмотренных документами компании способами покрытия убытков:

- счёт 70 – при выплате дивидендов работникам предприятия;

- счёт 75 – при выплате дивидендов или сборе дополнительных средств с учредителей компании;

- счёт 80 – при движении денежных средств через уставный капитал;

- счёт 82 – при компенсации убытков или направления прибыли в резервный фонд;

- счёт 83 – при корреспонденции со средствами добавочного капитала.

Бухгалтерские проводки

Ниже представлены основные проводки по 91 счету. Как будут меняться операции, если они проходят по кредиту:

- Дт62 (76) — Кт91.1 — начислена стоимость арендных платежей к получению;

- Дт62 (76) — Кт91.1 — произведено начисление процентов к получению по ценным бумагам;

- Дт62 — Кт91.1 — отражена прибыль от продажи активов;

- Дт66 (67) — Кт91.1 — начислен процент к получению по выданным займам;

- Дт98 — Кт91.1 — отражены доходы от активов, полученных в безвозмездное пользование;

- Д62 — Кт91.1 — произведено отражение прибыли прошлого периода;

- Д62 — Кт91.1 — сделано списание кредиторской задолженности по истечению срока давности;

- Д57 — Кт91.1 — отражена курсовая разница, образовавшаяся от приобретения валюты другого государства;

- Д62 — Кт91.1 — в состав прочих доходов включена сумма резерва по сомнительным долгам;

- Д99 — Кт91.1 — показан убыток от прочих видов деятельности компании;

Или по дебету:

- Дт91.2 — Кт01 — произведено списание остаточной стоимости после продажи основного средства;

- Дт91.2 — Кт04 — сделано списание остаточной стоимости нематериального актива, отправленного на продажу;

- Дт91.2 — Кт10 — себестоимость реализованных материалов списана;

- Дт91.2 — Кт66 (67) — к уплате начислены проценты по взятому займу;

- Дт91.2 — Кт20 — начислены издержки за консервацию производственных объектов4

- Дт91.2 — Кт60 — истек срок давности дебиторской задолженности, она вошла в состав прочих расходов;

- Дт91.2 — Кт99 — показана полученная прибыль от результата прочих видов деятельности.

Теперь рассмотрим на практических примерах, как применяется в бухгалтерии 91 счет прочие доходы и расходы. Отразим на нем доход от аренды помещения:

ООО «Чайкофф» занимается производством чайников. Кроме основного вида деятельности имеет доход от сдачи в аренду одного из производственных помещений. Ежемесячно арендатор ООО «Бумеранг» оплачивает компании наличными деньгами 45 000 рублей.

ООО «Чайкофф» обслуживает помещения, ежемесячные расходы составляют:

- отчисления наамортизацию— 2 500 рублей;

- зарплата обслуживающего персонала— 9000 рублей;

- налог сзарплаты— 2 000 рублей;

- коммунальные платежи— 3500 рублей.

При закрытии месяца бухгалтер делает проводки:

| Дт | Кт | Сумма, руб. | Описание проводки |

| 76 | 91.1 | 45 000 | Произведено начисление арендной платы за месяц |

| 91.2 | 02, 23, 69, 70 | 17 000 | Учтены все расходы на содержание помещения |

| 50 | 76 | 45 000 | Произведено зачисление денежных средств в кассу предприятия |

ООО «Чайкофф» реализовал производственные материалы, которые не могут использоваться в изготовлении чайников. В денежном выражении это составило:

- сумма сделки — 35000 рублей;

- себестоимость материалов — 13000 рублей;

- зарплата сотрудников вместе с налогами — 8 000 рублей.

Бухгалтер отразил сделку следующими проводками:

| Дт | Кт | Сумма, руб. | Описание проводки |

| 76 | 91.1 | 35 000 | Отражен доход от сделки |

| 91.2 | 10 | 13 000 | Произведено списание себестоимости |

| 91.2 | 23 | 8 000 | Списаны расходы по сделке |

| 50 | 76 | 35 000 | Произведено зачисление денежных средств в кассу предприятия |

Проводки

Хоть доходы и расходы от прочих видов деятельности не являются ключевыми для фирмы и не существенно влияют на финансовый результат, все же не стоит их недооценивать. Не корректно закрытый счет 91 может привести к искажению суммы налогооблагаемой базы, а это уже грозит штрафными санкциями со стороны проверяющих и контролирующих органов.

https://www.youtube.com/watch?v=G5BEL4QWtDE

Как закрывается счет

Закон обязывает организации ежемесячно закрывать счета, на которых собирается информация о доходах и расходах от основной и побочной деятельности компании. Счет 91 бухгалтерского учета позволяет это сделать в несколько этапов:

- Ежемесячно на субсчет 91.09 переносится разница между дебетом и кредитом, а также происходит перенос показателей на счет 99 «Прибыли и убытки» на синтетическом уровне.

- В конце годового отчетного периода должны закрываться аналитические уровни и проводиться реформация баланса.

Чтобы корректно закрыть счет 91 в конце месяца, в первую очередь необходимо посчитать сумму сальдо по всем субсчетам, чтобы иметь полную картину того, что будет входить в следующий отчетный период. Для выявления промежуточного финансового результата нужно сравнить итоги по дебету субсчета 91.2 и кредиту субсчета 91.1. Полученный остаток по дебету говорит об убытках, по кредиту означает прибыль компании в отчетном периоде.

Какие проводки сделает бухгалтер, чтобы закрыть счет 91:

- Дт91.1 — Кт91.9 — закрывается доходная часть.

- Дт91.9 — Кт91.2 — закрывается расходная часть.

- Дт91.09 — Кт99 — учтена прибыль.

- Дт99 — Кт91.09 — учтен убыток.

После ежемесячного закрытия синтетического уровня счета 91, в течение года на нем продолжают собираться аналитические сведения, отражающие:

- Виды доходов и расходов.

- Статьи затрат.

- Подразделения.

Чтобы обнулить все аналитические остатки по счету 91, в конце года на предприятии должна быть проведена реформация баланса. Какие проводки сделает бухгалтер для закрытия 91 счета в конце года:

- списание сальдо прочих расходов выражается такой бухгалтерской проводкой Дт91.01 — Кт91.09;

- закрываются расходы Дт91.09 — Кт91.2.

После этого останется только закрыть полученный итог на счет 99 «Прибыли и убытки». В зависимости от финансового результата будет сделана одна из двух проводок:

- Дт91.9 — Кт99 — отражена прибыль, сформированная по итогам отчетного года.

- Дт99 — К91.9 — зафиксирован убыток, полученный не от основного вида деятельности.

Все операции по счету 91 должны быть документально подтверждены. Какие документы могут запросить контролирующие органы:

- Счета-фактуры.

- Бухгалтерские справки.

- Акты приема-передачи.

- Инвентаризационные описи.

- Амортизационные ведомости.

Важно! Если не закрыть счет 91 и не перенести с него данные по аналитическому и синтетическому учету на счет 99, то его остаток в конце года будет отражаться в балансе. В результате бухгалтер не сможет сформировать верный результат финансовой деятельности компании

Бухгалтер закрывает месяц

Бухгалтер закрывает месяц