Финансовый анализ деятельности (состояния) предприятия

Содержание:

- Методика проведения SWOT-анализа

- Оценка финансового состояния организации

- Какие методы оценки эффективности деятельности предприятия позволят грамотно провести анализ

- Этапы экономического анализа

- Анализ имущества и источников его формирования

- Балансовый метод

- Сбалансированная система показателей

- Краткая характеристика предприятия

- Финансовые показатели

- Таблица 6 Структура основных фондов

- Аналитические отчеты

- Кто должен сдавать?

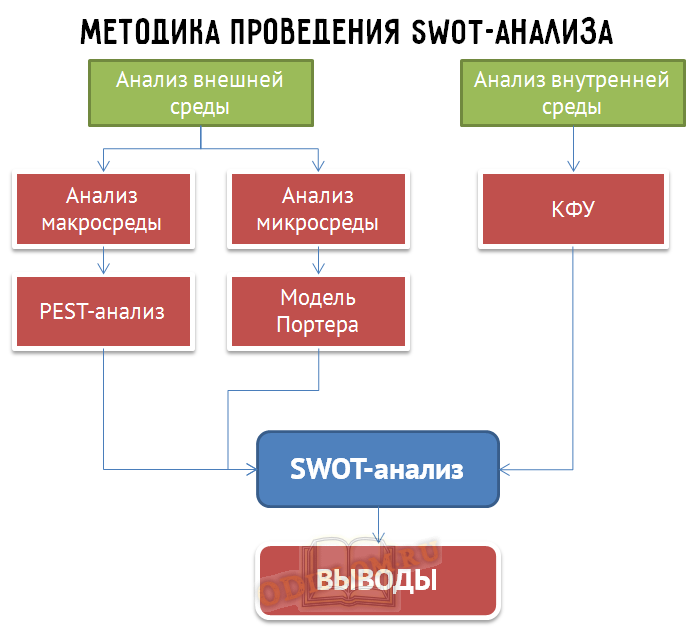

Методика проведения SWOT-анализа

SWOT-анализ – это процесс комплексной оценки и стратегического выбора приоритетного направления развития предприятия, поэтому в своей формализованной форме он не проводится обособленно и должен опираться на иные инструменты анализа, планирования и сопоставления.

Основной задачей SWOT-анализа является выявление благоприятных и не благоприятных факторов дальнего и ближнего окружения, наличия или отсутствия ресурсов для успешной реализации стратегических целей.

Этапы SWOT-анализа:

- Анализ внешней среды на предмет выявления возможностей и угроз.

- Анализ внутренней среды для определения сильных и слабых сторон предприятия.

- Построение матрицы SWOT.

- Выводы.

SWOT-анализ позволяет установить линии связи между силой и слабостью и внешними угрозами и возможностями. Далее в статье приведен пример SWOT-анализа предприятия в соответствии с данной схемой:

Схема проведения SWOT-анализа

Внешняя среда организации может быть проанализирована с помощью нескольких методов. Оценка факторов макросреды и микросреды с помощью PEST-анализа и модели 5 сил Портера позволит определить их влияние на ситуацию на целевом рынке и интенсивность конкуренции на нем. С помощью этих методов выявляются возможности и угрозы во внешней среде.

Анализ внутренней среды с помощью КФУ (ключевые факторы успеха) позволяет определить конкретные параметры и области деятельности, достижение положительных результатов в которых гарантирует успех в конкурентном противостоянии конкретной компании. Таким образом, анализ позволяет выявить те области или факторы, на которых следует сосредоточиться предприятию, чтобы достичь успеха. Для существующих компаний проводится анализ тех факторов, которыми обладает компания, в сопоставлении с теми, которыми нужно обладать для достижения успеха. Для вновь создаваемых предприятий данный вид анализа преследует цель выявить те ключевые факторы успеха, которыми должно обладать предприятие, чтобы стать успешным на целевом рынке, т.е. те, которые дадут возможность работать и конкурировать на данном рынке.

Соответственно, сильные и слабые стороны предприятия определяются на основе оценки базовых и стратегических КФУ:

- Базовые КФУ – это те факторы, без которых невозможно функционирование предприятия в принципе.

- Стратегические КФУ – это те факторы, которыми предприятие должно обладать через несколько лет, чтобы иметь конкурентные преимущества.

Слабыми сторонами являются те КФУ, которые обеспечить не представляется возможным. Сильные стороны – это те КФУ, которые могут и должны быть обеспечены.

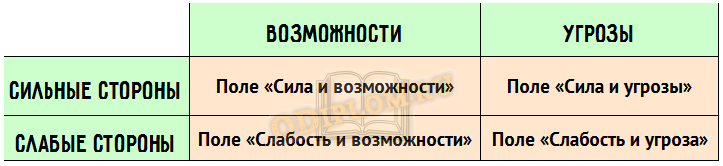

После этого необходимо построить матрицу SWOT и сопоставить сильные и слабые стороны с возможностями и угрозами.

Общий алгоритм построения матрицы SWOT: слева отмечаются наиболее важные сильные и слабые стороны, а в верхней части матрицы отмечаются наиболее существенные возможности и угрозы, выявленные при исследовании. На пересечении разделов образуется четыре поля: поле «СИВ» (сила и возможности); поле «СИУ» (сила и угрозы); поле «СЛВ» (слабость и возможности); поле «СЛУ» (слабость и угрозы).

Матрица SWOT-анализа

Сопоставление сильных и слабых сторон с рыночными возможностями и угрозами позволит ответить на следующие вопросы:

- Как воспользоваться открывающимися возможностями, используя сильные стороны компании?

- За счет каких сильных сторон можно нейтрализовать существующие угрозы?

- Какие слабые стороны организации могут помешать воспользоваться возможностями?

- Каких угроз, усугубленных слабыми сторонами предприятия нужно больше всего опасаться?

На основе полученных результатов нужно сделать выводы.

Оценка финансового состояния организации

На заключительном этапе дается оценка финансового состояния организации:

| Оценка финансового состояния организации | Значение показателей в отчетном году | Оценка динамики показателей |

|---|---|---|

| «Отлично» | Динамика за 2 года, предшествующие отчетному | |

| Для организаций, существующих менее 3 лет, высшая оценка «хорошо» | Рентабельность активов общая (%) > 0 | Положительная или стабильная, значение > 0 |

| Рентабельность активов чистая (%) > 0 | Положительная или стабильная, значение > 0 | |

| Рентабельность проданных товаров, продукции, работ, услуг (%) > 0 | Положительная или стабильная, значение > 0 | |

| Рентабельность продаж чистая, (%) > 0 | Положительная или стабильная, значение > 0 | |

| Отсутствие дефицита денежных средств и краткосрочных финансовых вложений | Отсутствие дефицита денежных средств и краткосрочных финансовых вложений | |

| Отсутствие дефицита краткосрочной дебиторской задолженности | Отсутствие дефицита краткосрочной дебиторской задолженности | |

| Отсутствие дефицита запасов | Отсутствие дефицита запасов | |

| Отсутствие просроченных обязательств | Отсутствие просроченных обязательств | |

| Отсутствие просроченной дебиторской задолженности | Отсутствие просроченной дебиторской задолженности | |

| Чистые активы > уставного капитала | Чистые активы > уставного капитала. Положительная или стабильная динамика чистых активов | |

| Оборотный капитал > 0 | Оборотный капитал > 0. Положительная динамика или стабильная | |

| «Хорошо». Для организаций, существующих менее 1 года, высшая оценка «удовлетворительно» | Рентабельность активов общая (%) > 0 | Положительная или стабильная, значение > 0 за предшествующий год |

| Рентабельность активов чистая (%) > 0 | Положительная или стабильная, значение > 0 за предшествующий год | |

| Рентабельность проданных товаров, продукции, работ, услуг (%) > 0 | Положительная или стабильная, значение > 0 за предшествующий год | |

| Рентабельность продаж чистая (%) > 0 | Положительная или стабильная, значение > 0 за предшествующий год | |

| Отсутствие дефицита денежных средств и краткосрочных финансовых вложений | Отсутствие дефицита денежных средств и краткосрочных финансовых вложений | |

| Отсутствие дефицита краткосрочной дебиторской задолженности | Отсутствие дефицита краткосрочной дебиторской задолженности | |

| Отсутствие дефицита запасов | Отсутствие дефицита запасов | |

| Отсутствие просроченных обязательств | Снижение просроченных обязательств | |

| Отсутствие просроченной дебиторской задолженности | Снижение просроченной дебиторской задолженности | |

| Чистые активы > уставного капитала | Чистые активы > уставного капитала. Положительная динамика чистых активов или стабильная | |

| Оборотный капитал > 0 | Оборотный капитал > 0. Положительная динамика или стабильная | |

| «Удовлетворительно» | Рентабельность активов общая, (%) > 0 | Динамика не имеет значения |

| Рентабельность активов чистая (%) > 0 | Динамика не имеет значения | |

| Рентабельность проданных товаров, продукции, работ, услуг (%) > 0 | Динамика не имеет значения | |

| Рентабельность продаж чистая (%) > 0 | Динамика не имеет значения | |

| Отсутствие дефицита денежных средств и краткосрочных финансовых вложений | Динамика не имеет значения | |

| Отсутствие дефицита краткосрочной дебиторской задолженности | Динамика не имеет значения | |

| Отсутствие просроченных обязательств | Динамика не имеет значения | |

| «Неудовлетворительно» | Наличие дефицита одного из видов ликвидных активов | Динамика не имеет значения |

| Наличие просроченных обязательств | Динамика не имеет значения | |

| Убыточность | Динамика не имеет значения |

Финансовое состояние оценивается как:

- отличное, хорошее, удовлетворительное при наличии всех указанных критериев;

- неудовлетворительное, если выполняется хотя бы один из указанных критериев: наличие дефицита одного из видов ликвидных активов или наличие просроченных обязательств.

Этим содержание методики Госкомстата исчерпывается.

Какие методы оценки эффективности деятельности предприятия позволят грамотно провести анализ

На практике, когда осуществляется анализ, оценка эффективности деятельности чаще всего использует традиционные методы:

I. Горизонтальный (его также называют трендовый) анализ показателей прибыли основывается на изучении их динамики в определенный период времени. При применении данного подхода к осуществлению анализа делается расчет темпов прироста (роста) конкретных типов прибыли, ясными становятся совокупные тенденции возможных изменений. Наиболее популярными являются конкретные виды трендового анализа, а именно:

а) сравнение значений прибыли в отчетный период во время формирования, осуществления распределения и применения с критериями предыдущего периода (пример: показатели прошлого квартала, месяца и так далее);

б) сравнение значений прибыли за несколько прошлых периодов во время формирования, осуществления распределения и применения. Цель данного типа заключается в обнаружении тенденций, характеризующих перемены конкретных рассматриваемых показателей прибыли.

в) сравнение значений прибыли за отчетный период во время ее формирования, осуществления распределения и применения с критериями прошлогоднего аналогичного периода (к примеру, сравнивают показатели второго квартала отчетного года с показателями второго квартала прошлого года). Такой анализ обычно применяют на предприятиях, реализующих сезонную продукцию. Перечисленные виды трендового анализа прибыли, как правило, дополняются специальными исследованиями, в ходе которых выявляется влияние конкретных обстоятельств на изменение определенных показателей результативности. Итоги исследований помогают в построении факторных моделей, используемых в момент планирования значений прибыли.

II. Вертикальный (также называют структурным) анализ. Основывается на структурном разложении обобщенных показателей прибыли в момент ее создания, последующего распределения и применения.

Оценка эффективности деятельности организации в этом подходе предполагает учет удельного веса структурных элементов обобщенного показателя прибыли. Наиболее популярными являются следующие виды структурного анализа:

Вертикальный анализ активов

Во время анализа особое внимание уделяют соотношению внеоборотных и оборотных активов, их структуре, составу, инвестиционному портфелю и другим структурным параметрам. Уровень агрегирования номенклатуры производимой продукции выявляется предприятием самостоятельно.

Вертикальный анализ прибыли

Анализ предполагает задействование расчета удельного веса либо соотношения сумм прибыли из определенных сфер деятельности.

Структура портфеля инвестиций и другие показатели. Такой анализ позволять определить возможность компании к ресурсному генерированию прибыли.

Вертикальный анализ прибыли в процессе ее применения и распределения. Проводится с точки зрения путей распределения прибыли.

Структурные перемены прибыли выявляются с помощью соответствующего анализа.

III. Сравнительный анализ. Основывается на соотношении значений конкретных групп похожих показателей прибыли.

Оценка эффективности деятельности этим методом предполагает расчет относительных и абсолютных отклонений параметров, которые сравниваются между собой. Наибольшей популярностью пользуются такие виды сравнительного анализа прибыли как:

а) анализ нормативных и отчетных значений прибыли. Сравнение показывает уровень отклонения отчетных значений от нормативных. Также выявляются причины возникших отклонений. Данный анализ применяют в целях контроля над процессами использования и создания прибыли. Далее вносятся поправки в экономическую деятельность компании;

б) анализ значений уровня прибыли рассматриваемой организации. Данный анализ делается для оценки позиции на рынке в сравнении с конкурентами. Это позволяет обнаружить дополнительные резервы в целях увеличения эффективности деятельности на производстве. Объектами подобного анализа выступают значения операционной прибыли;

в) анализ значений прибыли конкурентов и рассматриваемого предприятия. Это сравнение проводится с целью осуществления разделения позиции компании на конкурентном рынке определенного региона производимой предприятием продукции и создание мероприятий для увеличения прибыли в бизнесе.

Оценка эффективности деятельности организации также подразумевает анализ окупаемости средств с помощью экономико-математических и статистических методов.

Этапы экономического анализа

В наиболее общем случае процесс прикладного экономического

анализа включает следующие этапы и процедуры:

- определение проблемы и целей анализа, в том числе

определение потребностей в выполнении анализа, определение проблемы и

формулирование целей анализа; - разработка планов проведения анализа, в том числе выбор

методов анализа, определение типа требуемой информации и источников ее

получения, определение методов сбора необходимых данных, разработка или

выбор форм для сбора и предоставления данных, разработка выборочного

плана и определение объемов выборок; - реализация плана выполнения анализа, в том числе сбор

необходимых данных и анализ данных; - интерпретация результатов анализа и представление

пользователям: подготовка и презентация заключительного отчета перед

заинтересованным лицом, принимающим решение на основе результатов анализа.

| Подготовительная работа | Мониторинг | Диагностика |

|---|---|---|

| Анализ изучаемого объекта | ||

| 1. Определение цели и задачи исследования | 6. Проверка правильности и реальности информации | 11. Сравнение результативных и оценочных показателей деятельности изучаемого объекта с данными плана и прошлого периода (года) |

| 2. Изучение методикии нормативных документов, связанных с изучаемым объектом | 7. Подготовка материалов и нформации к изучению | 12. Определение динамики результативных и оценочных показателей за ряд лет, выявление закономерности изменения |

| 3. Определение экономических категорий, методов их оценки, существующей методики по исследуемому объекту |

8. Оценка качественных и результативных показателей изучаемого объекта |

13. Определение влияния факторов и причин внутренней и внешней среды на результативные и оценочные показатели деятельности изучаемого объекта |

| 4. Разработка плана и программы исследования | 9. Сравнение оценочных показателей с данными плана, нормативов и предыдущего периода |

14. Расчет влияния факторов на результативные и оценочные показатели деятельности изучаемого объекта |

| 10. Установление диагноза изучаемого объекта (заключение по результатам мониторинга) |

15. Группировка факторов и причин по их положительному и отрицательному влиянию на результативные и оценочные показатели деятельности изучаемого объекта |

|

| 16. Изучение каждого из факторов и причин | ||

| 17. Группировка факторов и причин, зависящих и не зависящих от деятельности руководства предприятия |

||

| 18. Разработка рекомендаций по принятию управленческих решений (заключение по результатам анализа) |

Анализ имущества и источников его формирования

Данный этап включает в себя три составляющих:

- анализ структуры активов;

- анализ структуры источников формирования активов;

- анализ изменения активов и их источников.

Агрегированная информация о состоянии имущества и источников его образования представлена в таблице.

| Наименование | Базисный год | Отчетный год | В % к валюте баланса | Прирост (+), уменьшение (-) | |||

|---|---|---|---|---|---|---|---|

| Базисный год | Oтчетный год | абсолютная величина |

относительная величина, % |

доля в % к валюте баланса |

|||

| Актив | |||||||

| Внеоборотные активы | |||||||

| Оборотные активы: | |||||||

| Запасы | |||||||

| Долгосрочная дебиторская задолженность | |||||||

| Краткосрочная дебиторская задолженность | |||||||

| Денежные средства | |||||||

| Краткосрочные финансовые вложения | |||||||

| Валюта баланса | 100% | 100% | 100% | ||||

| Пассив | |||||||

| Капитал и резервы (источники собственных средств) | |||||||

| Обязательства: | |||||||

| Долгосрочные: | |||||||

| Кредиты и займы | |||||||

| Кредиторская задолженность | |||||||

| Краткосрочные: | |||||||

| Кредиты и займы | |||||||

| Кредиторская задолженность | |||||||

| Валюта баланса | 100% | 100% | 100% |

При анализе структуры активов и их источников могут наблюдаться негативные тенденции:

- абсолютное и относительное снижение денежных средств;

- более быстрый рост заемных средств по сравнению с собственными средствами, что увеличивает вероятность потери контроля над своими активами;

- более быстрый рост краткосрочных обязательств по сравнению с долгосрочными обязательствами, что приводит к снижению финансовой стабильности организации;

- более быстрый рост краткосрочных кредитов и займов по сравнению с краткосрочной кредиторской задолженностью (уменьшение дешевых источников финансирования), что приводит к увеличению себестоимости продукции, работ, услуг.

При анализе источников собственных средств (уставный, добавочный и резервный капитал, нераспределенная прибыль (убыток) и прочие резервы) положительной тенденцией является увеличение нераспределенной прибыли, ее более быстрый рост по сравнению со всеми собственными источниками. Соответственно, снижение доли нераспределенной прибыли свидетельствует о падении деловой активности организации.

При анализе обязательств (задолженность по кредитам и займам, кредиторская задолженность) положительной тенденцией является увеличение доли долгосрочных обязательств, снижение просроченной задолженности.

Отдельного внимания заслуживают просроченные обязательства. Их принято делить на:

- «спокойные» (задолженность поставщикам и подрядчикам; исключение составляют случаи подачи иска кредитором в арбитражный суд о взыскании задолженности);

- «срочные» (задолженность бюджету, внебюджетным фондам; увеличение доли соответствующей задолженности свидетельствует о финансовых затруднениях организации).

Размещение активов оценивают с помощью доли в валюте баланса внеоборотных и оборотных активов, доли в валюте баланса имущества производственного назначения. Для организаций производственной сферы доля имущества производственного назначения должна находиться в пределах от 50 до 60%.

Состояние краткосрочных активов характеризуется соотношением труднореализуемых и легкореализуемых активов. Для оценки можно использовать следующую таблицу.

| № п/п | Наименование статьи | Базисный год | Отчетный год | Темп роста, % | Изменение по сравнению с базисным годом |

|---|---|---|---|---|---|

| 1 | Затраты в незавершенном производстве (издержках обращения), расходы будущих периодов, тыс. руб. | ||||

| 2 | Производственные запасы, готовая продукция и товары для перепродажи, тыс. руб. | ||||

| 3 | Просроченная краткосрочная дебиторская задолженность, тыс. руб. | ||||

| 4 | Итого труднореализуемые активы (сумма строк с 1-й по 3-ю), тыс. руб. | ||||

| 5 | Общая величина краткосрочных активов (оборотные активы минус долгосрочная дебиторская задолженность), тыс. руб. | ||||

| 6 | Легкореализуемые активы (стр. 5 — стр. 4), тыс. руб. | ||||

| 7 | Отношение труднореализуемых активов к легкореализуемым активам (стр. 4/стр. 6*100%), % | X |

Понятно, что увеличение доли труднореализуемых активов негативно влияет на ликвидность и финансовую стабильность организации.

Балансовый метод

Рассматривая экономический анализ предприятия на примере, стоит обратить внимание еще на один подход. Традиционным является балансовый метод

Для этого анализируется структура имущества предприятия и ресурсов, за счет которых оно было приобретено. Он применяется также для определения влияния на результат связанных с ним факторов.

Также балансовый метод применяется при исследовании обеспеченности организации материалами, трудовыми и финансовыми ресурсами. На его основе проводится изучение эффективности их применения. При этом сравниваются такие показатели, как, например, платежные средства и обязательства, а также соответствие этих величин. Этот метод применяется для проверки правильности проведения расчетов. Если баланс не соблюдается, есть отклонения, значит, он составлен неправильно.

Сбалансированная система показателей

Для формирования целей, разработки и реализации стратегии предприятия как в оперативном режиме, так и для ретроспективного анализа в контроллинге может применяться сбалансированная система показателей (ССП). Разработанная Робертом С. Капланом и Дэвидом П. Нортоном ССП начинается с видения и стратегии компании и описывает системный подход к измерению её эффективности через построение системы показателей, разделенных на несколько составляющих, называемых перспективами (рис. 1). В классическом варианте все цели предприятия разбиваются на четыре перспективы:

- финансы;

- внутренние бизнес-процессы;

- клиенты;

- сотрудники и развитие (в др. переводе — обучение и карьерный рост).

Рис.1. Методическая основа сбалансированной системы показателей (ССП)

Однако в зависимости от потребностей предприятия количество составляющих может увеличиваться. Например, могут быть добавлены перспективы «Окружение/общество», «Удовлетворенность сотрудников» и пр. В рамках выделенных направлений компания работает одновременно, все цели и показатели перспектив связаны между собой и влияют друг на друга. Руководству предприятия необходимо параллельно по всем перспективам понимать текущую ситуацию. Если какому-то направлению уделяется существенно больше внимания и ресурсов, то эффективность работы предприятия, как неоднократно подтверждено практикой, оказывается не оптимальной.

В качестве инструмента контроллинга сбалансированная система показателей нашла своё отражение, например, в решениях «1С:ERP Управление предприятием 2» и «1С:Управление торговлей 8» в виде подсистемы «Мониторинг целевых показателей». В ней перспективы ССП соответствуют понятию «Категория целей», которые в дальнейшем используется для визуальной группировки целевых показателей1. Ключевые показатели деятельности2 (Key Performance Indicator, KPI), в свою очередь, нашли отражение в виде двух сущностей — «Целевые показатели» и «Варианты анализа показателей» в упомянутых программных решениях. К тому же, в программных решениях «1С:ERP Управление предприятием 2.0»и «1С:Управление торговлей 8» реализованы также возможности для построения иерархической модели целей и целевых показателей, имеются инструменты для их мониторинга, включая расширенный анализ по направлениям деятельности, и вывода на монитор руководителя (рис.2).

Рис. 2. Монитор руководителя

Концепция контроллинга предлагает организовывать данные и работу с ними в информационных системах таким образом, чтобы результаты анализа были своевременно доступны топ-менеджменту в удобной форме. Для решения такой задачи предназначен монитор целевых показателей (панель показателей), который графически отображает информацию о текущем состоянии и динамике целевых показателей — графики с трендами и текущими значениями, диаграммы, таблицы для покомпонентного сравнения. Внешний вид панели показателей можно настроить для удобства и под запросы конкретного пользователя, в том числе, и для мобильных устройств.

Краткая характеристика предприятия

История Сибирской

Водочной Компании тесно связана с историей производства алкогольных напитков в

городе Мариинске. Всё началось в 1867 году с производства спирта на Петровском

винокуренном заводе, созданном купцом 2-й гильдии Виктором Петровичем

Чердынцевым. В результате казённой винной монополии в 1894 году было принято

решение о строительстве 300 винных казённых складов по всей России. По Томской

губернии и Семипалатинской области решено было построить 8 казённых складов в

уездных городах, в том числе и склад под номером 3 в г. Мариинске.

Строительство винного склада в Мариинске имело административное и экономическое обоснование. Это был уездный центр, расположенный в довольно густонаселенном хлебородном регионе, рядом с действующими винокуренными заводами, через который проходили Сибирский тракт и железная дорога. В 1902 году в Мариинске было начато производство столового вина (водки). В 1937 году построен спиртовой завод, который в дальнейшем стал комбинатом.

Полное название

компании на русском языке — Общество с ограниченной ответственностью «Сибирская

Водочная Компания», на английском языке — «SIBERIAN VODKA COMPANY Ltd».

Сокращенное название

компании на русском языке — ООО «СВК».

Общество с ограниченной

ответственностью «Сибирская Водочная Компания» было создано на базе

структурного подразделения водочного цеха ОАО «Спиртовый комбинат» —

крупнейшего производителя спирта в Российской Федерации. Предприятие находится

в г. Мариинске, Кемеровской области, на берегу реки Кия. Город окружен вековой

сибирской тайгой и находится в экологически чистом уголке России, вдали от

крупных промышленных городов.

Юридический адрес:

652152, Российская Федерация, Кемеровская область, г. Мариинск, ул. Юбилейная,

д. 2 А.

Основным видом

деятельности компании является производство, хранение и поставки произведённых

спиртных напитков (водки). Согласно Уставу, ООО «Сибирская Водочная Компания»

осуществляет следующие виды деятельности:

— производство

дистиллированных алкогольных напитков;

— производство

этилового спирта из сброженных материалов;

— оптовая торговля

алкогольными напитками, включая пиво;

— розничная торговля

алкогольными напитками, включая пиво;

— оптовая торговля

безалкогольными напитками;

— розничная торговля

безалкогольными напитками;

— прочая оптовая

торговля;

— оптовая и розничная

торговля продуктами питания, иными товарами народного потребления, прочая

коммерческая деятельность;

— осуществление иных

видов деятельности, не запрещенных и не противоречащих законодательству РФ.

На сегодняшний день

Сибирская Водочная Компания входит в структуру предприятий Холдинговой компании

«Сибирский Деловой Союз» — крупнейшей компании на территории Кузбасса,

Алтайского края и других регионов России.

Предприятие постоянно

совершенствует технологии производства, внедряет инновации, ведет разработки

новых оригинальных рецептур, непрерывно и тщательно контролирует на всех этапах

качество продукции.

Главная задача

Сибирской Водочной Компании – обеспечение потребителей продукцией высокого качества.

Помимо собственного ассортимента компания занимается поставками стороннего ассортимента на территории Кузбасса.

Финансовые показатели

Популярным методом анализа отчетности на данный момент является изучение специальных коэффициентов, которые выводятся путем соотношений между статьями отчетности. Это достаточно простой способ, который позволяет с высокой точностью определить состояние финансовых дел.

Также очень важным достоинством этого метода является то, что он может исключать влияние инфляции в процессе долгосрочного планирования. Схема работы метода сводится к вычислению показателя и сравнения его с уже созданной базой, такой как: общепринятые стандартные параметры, среднеотраслевые показатели, аналогичные показатели прошлых лет, показатели фирм-конкурентов, а так же любые другие показатели конкурентов.

Выделяют основные группы финансовых показателей: показатели окупаемости, деловой активности, рентабельности, платежеспособности или структуры капитала, рыночной активности. Финансовая отчетность – это важный инструмент в финансовой деятельности. В состав финансовой отчетности входит: баланс, отчет о прибыли, отчет об изменениях в финансовом положении, отчет о движении денежных средств и примечание к отчетности.

К главным видам анализа для целей финансового менеджмента относятся: чтение отчетности, горизонтальный, вертикальный, трендовый анализ отчетности и анализ финансовых коэффициентов. Одним из главных моментов финансового менеджмента является не только сравнения полученных коэффициентов с определенной базой и дальнейшим анализом, а и вычисление оптимальных пропорций между ними для создания жизнеспособной финансовой стратегии.

Но не стоит полагаться только на эти коэффициенты при планировании финансовой деятельности в виду ограниченности этих показателей. Финансовый план предприятия позволяет создать связи между финансовыми показателями, распределить прибылей и фондов денежных средств.

Стратегический финансовый план – это коммерческая тайна предприятия. Планирование финансовых ресурсов позволит вам контролировать выполнение всех пунктов бюджета, возвращение кредитных средств заемщикам, а так же бесперебойное финансирование предпринимательской деятельности.

Таблица 6 Структура основных фондов

|

Показатели |

На начало года |

На конец года |

Изменения |

|||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

% п. |

||

|

Всего основных фондов |

3046 |

100 |

3078 |

100 |

32 |

1,05 |

||

|

Из них: |

||||||||

|

1. Здания |

800 |

26,26 |

400 |

13,00 |

-400 |

-13,27 |

13,27 |

|

|

2. Сооружения |

0,00 |

300 |

9,75 |

300 |

9,75 |

9,75 |

||

|

Итого пассивная часть (стр. 1+ стр. 2) |

800 |

26,26 |

700 |

22,74 |

-100 |

-3,52 |

-3,52 |

|

|

3. Машины и оборудование |

1076 |

35,33 |

1128 |

36,65 |

52 |

1,32 |

1,32 |

|

|

4. Транспортные средства |

780 |

25,61 |

900 |

29,24 |

120 |

3,63 |

3,63 |

|

|

5. Инвентарь |

230 |

7,55 |

190 |

6,17 |

-40 |

-1,38 |

-1,38 |

|

|

6. Многолетние насаждения |

160 |

5,25 |

160 |

5,20 |

-0,05 |

-0,05 |

||

|

Итого активная часть (стр. 3 + стр. 4 + стр. 5) |

2246 |

73,74 |

2218 |

72,06 |

-28 |

-1,68 |

-1,68 |

Аналитические отчеты

Среди инструментов контроллинга особое место занимает различного рода аналитическая отчетность, которая должна кратко и ясно указывать на проблемные, «узкие» места в организации, чтобы пользователи таких отчетов могли быстро понять, что следует предпринять далее. Условно отчеты делятся на процессные (оперативные, ad-hoc) отчёты, включающие описание текущего состояния некоего объекта или процесса, и собственно аналитические. Аналитический отчет отличается от процессного отчёта тем, что регулярно формируется менеджерами и позволяет принять стратегические управленческие решения. Обычно аналитические отчёты содержат лаконично представленную информацию, насыщены графикой и всегда наглядны.

Подготовка аналитического отчета складывается из последовательности следующих этапов:

- оценка текущей ситуации;

- подготовка фильтров данных, вариантов сортировки и детализации;

- подготовка расшифровки данных после детализации;

- формулировка возможных решений на основе полученных данных.

Любой аналитический отчет должен быть подчинен определенной цели: получить то или иное решение анализируемой задачи (проблемы). По возможности, в него необходимо включать описание инструментов такого решения.

Кто должен сдавать?

Прежде всего, надо отметить, что действующее законодательство РФ обязывает любых юридических лиц (юрлиц) – организации, фирмы, предприятия – ежегодно составлять и передавать отчет о финансовых результатах (ОФР) исключительно в налоговую службу (ФНС).

При этом подавляющему большинству компаний не нужно подавать указанную отчетность в госорганы статистики (такая обязанность сохранилась для юрлиц, формирующих финансовую отчетность с информацией, законодательно отнесенной к государственной тайне).

Получается, что любые предприятия должны правильно заполнять и своевременно направлять в налоговую службу годовую финотчетность, включающую отчет о финансовых результатах и бухгалтерский баланс. Данная обязанность существует у всех юридических лиц безотносительно к применяемым системам налогообложения.

Что касается структурных подразделений зарубежных организаций (как вариант, российских представительств или филиалов иностранных компаний), то они вправе не сдавать финотчетность (баланс, ОФР) в ФНС. Индивидуальные предприниматели (сокращенное обозначение – ИП) также могут не представлять данную отчетность в налоговый орган.

Законодательством РФ четко установлено, что определенные юридические лица могут вести упрощенный бухучет, который подразумевает подготовку и представление бухгалтерской отчетности в упрощенном (сокращенном) виде. Это касается субъектов малого предпринимательства, а также организаций, правомерно отнесенных к некоммерческим организациям. При этом отчет о финансовых результатах и баланс обязательно формируются такими предприятиями ежегодно.

Сроки сдачи в 2021 году

Как оговорено российским законодательством, годовая бухгалтерская отчетность, которая включает отчет о финансовых результатах, баланс и другие отчетные формы, должна быть представлена юридическим лицом в ФНС не позднее 3 (трех) месяцев, следующих за отчетным годом.

Данное правило применяется как для обычной (полной) отчетности, так и для упрощенных форм.

За 2020 год отчеты нужно сдать в ФНС до 31.03.2021 включительно. Так как 31 марта в 2021 году выпадает на рабочий день, то никаких переносов сроков сдачи не ожидается.

В каком виде подавать в ФНС?

Годовая отчетность, составленная на основе бухгалтерского учета предприятия, сдается предприятием в ФНС по телекоммуникационным каналам специального назначения. При этом вся финотчетность – ОФР, баланс, документы-приложения – составляется исключительно в электронной форме.

Отправка электронной бухгалтерской отчетности производится через оператора – уполномоченного информационного посредника.

При этом форма составления и представления бланка отчета должна соответствовать общеобязательному шаблону ОКУД 0710002. Данный бланк содержится в качестве Приложения к Приказу №66н от 02.07.2010 в ред. от 19.04.2019.

Упрощенная форма ОФР, применяемая определенными юрлицами (например, некоммерческими структурами, а также субъектами малого предпринимательства – СМП), регламентирована Приказом Минфина РФ № 66н от 02.07.2010 (нужно смотреть Приложение 5).