Счет 91

Содержание:

- Карточка счета 91

- Прочие доходы в отчете о финансовых результатах

- Как закрывается счет

- Чем бухгалтеру поможет 1С?

- Какие применяются субсчета

- Как выполняют реформацию баланса при УСН

- Пример доходов от реализации материалов на счете 91.01

- Характеристика счета

- Кассовая дисциплина и правила ее ведения

- Счет 91 «Прочие Доходы и Расходы» Проводки и Примеры

- Как закрыть счет 91 в конце месяца

- Примеры операций и проводок по 91 счету

- Процедура списания НДС на расходы

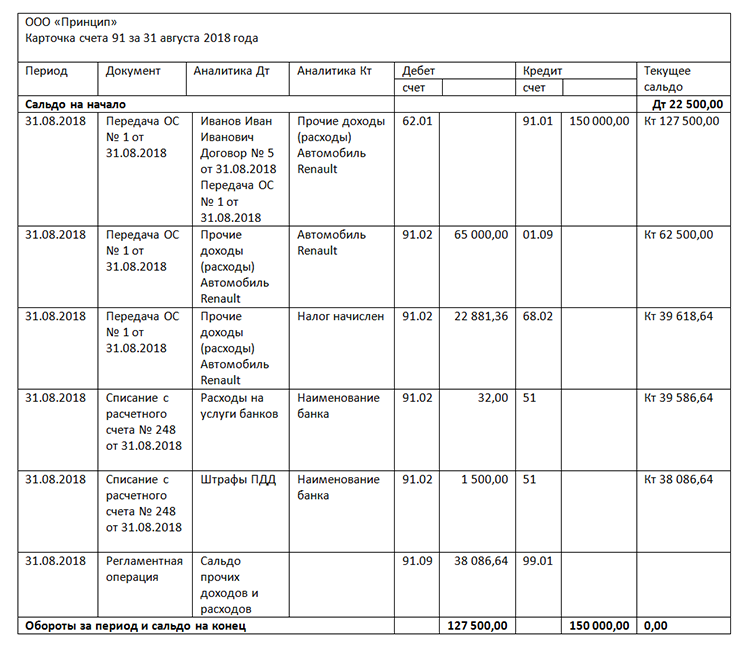

Карточка счета 91

Карточка счета 91 — более детальный бухгалтерский отчет, построенный по каждой дате операции. Он так же, как и ОСВ, может быть сформирован за любой промежуток времени. В карточке счета видно начальное и конечное сальдо выбранного периода, полную аналитику операции, то есть вид дохода или расхода, наименование и реквизиты контрагента, проводки, с помощью которых бухгалтер разнес операции по счетам.

Рассмотрим образец карточки счета 91 на рисунке и правильно ее прочитаем:

- Карточка счета 91 составлена за 31 августа 2018 года и на начало периода он имеет дебетовое сальдо в сумме 22 500,00 руб., то есть расходы по прочим операциям превышают доходы.

- 31 августа 2018 года было продано ОС — автомобиль Renault — Иванову Ивану Ивановичу за 150 000,00 руб., что было отнесено к прочим доходам.

- В то же время в прочие расходы была списана остаточная стоимость ОС в сумме 65 000,00 руб., а также к прочим расходам отнесена сумма НДС — 22 881,36 руб., выплаченная Ивановым И. И. в составе стоимости автомобиля (считаем, что организация работает на ОСНО).

- Также в прочие расходы попала оплата услуг банка в размере 32,00 руб. и выплата признанного организацией штрафа за нарушение ПДД в размере 1500,00 руб.

На конец дня 31 августа имеем по счету 91 кредитовый остаток в размере 38 086,64 руб. То есть на конец августа по прочим операциям получена прибыль, равная сальдо. Необходимо закрыть счет 91 на конец месяца, то есть этот финансовый результат перенести на счет 99 «Прибыль и убытки», что и было сделано, как видно из карточки счета, завершающей регламентной операцией: сумма прибыли перенесена в кредит счета 99. Таким образом, счет 91 на конец августа закрыт.

***

На счете 91 бухгалтер отражает все операции, связанные с доходами и расходами, полученными от ведения деятельности, отличной от обычной. В кредит счета попадают доходы, в дебет — расходы. По итогам месяца необходимо получить финансовый результат, то есть вычесть расходы из доходов и полученный результат отнести на счет 99 «Прибыли и убытки». Таким образом, счет 91 будет закрыт, то есть не иметь сальдо.

Прочие доходы в отчете о финансовых результатах

К прочим относят доходные поступления (если они не являются основными в зависимости от вида деятельности), полученные от (п. 7 ПБУ 9/99):

- продажи ОС;

- сдачи имущества в аренду или предоставления права на использование интеллектуальных продуктов;

- оплаты штрафных санкций за нарушение обязательств по заключенным соглашениям;

- стоимости принятых безвозмездно активов;

- выявленной прибыли прошлых лет;

- возмещения ущерба;

- оприходования просроченных долгов кредиторам;

- положительных курсовых разниц, дооценок ранее подвергшихся уценке финансовых вложений, ОС и НМА и др.

Прочие доходы в балансе увидеть невозможно, но в ОФР для них предусмотрена отдельная строка. Совокупность имеющихся в отчетном периоде подобных доходов отражается в строке 2340 ОФР. Это значение определяется как сумма по кредитовому обороту сч. 91/1, исключая данные по учету полученных процентов и участия в УК других компаний (для них существуют отдельные строки в ОФР), уменьшенная на дебетовый оборот по уплате НДС, акцизов.

Как закрывается счет

Закон обязывает организации ежемесячно закрывать счета, на которых собирается информация о доходах и расходах от основной и побочной деятельности компании. Счет 91 бухгалтерского учета позволяет это сделать в несколько этапов:

- Ежемесячно на субсчет 91.09 переносится разница между дебетом и кредитом, а также происходит перенос показателей на счет 99 «Прибыли и убытки» на синтетическом уровне.

- В конце годового отчетного периода должны закрываться аналитические уровни и проводиться реформация баланса.

Чтобы корректно закрыть счет 91 в конце месяца, в первую очередь необходимо посчитать сумму сальдо по всем субсчетам, чтобы иметь полную картину того, что будет входить в следующий отчетный период. Для выявления промежуточного финансового результата нужно сравнить итоги по дебету субсчета 91.2 и кредиту субсчета 91.1. Полученный остаток по дебету говорит об убытках, по кредиту означает прибыль компании в отчетном периоде.

Какие проводки сделает бухгалтер, чтобы закрыть счет 91:

- Дт91.1 — Кт91.9 — закрывается доходная часть.

- Дт91.9 — Кт91.2 — закрывается расходная часть.

- Дт91.09 — Кт99 — учтена прибыль.

- Дт99 — Кт91.09 — учтен убыток.

После ежемесячного закрытия синтетического уровня счета 91, в течение года на нем продолжают собираться аналитические сведения, отражающие:

- Виды доходов и расходов.

- Статьи затрат.

- Подразделения.

Чтобы обнулить все аналитические остатки по счету 91, в конце года на предприятии должна быть проведена реформация баланса. Какие проводки сделает бухгалтер для закрытия 91 счета в конце года:

- списание сальдо прочих расходов выражается такой бухгалтерской проводкой Дт91.01 — Кт91.09;

- закрываются расходы Дт91.09 — Кт91.2.

После этого останется только закрыть полученный итог на счет 99 «Прибыли и убытки». В зависимости от финансового результата будет сделана одна из двух проводок:

- Дт91.9 — Кт99 — отражена прибыль, сформированная по итогам отчетного года.

- Дт99 — К91.9 — зафиксирован убыток, полученный не от основного вида деятельности.

Все операции по счету 91 должны быть документально подтверждены. Какие документы могут запросить контролирующие органы:

- Счета-фактуры.

- Бухгалтерские справки.

- Акты приема-передачи.

- Инвентаризационные описи.

- Амортизационные ведомости.

Важно! Если не закрыть счет 91 и не перенести с него данные по аналитическому и синтетическому учету на счет 99, то его остаток в конце года будет отражаться в балансе. В результате бухгалтер не сможет сформировать верный результат финансовой деятельности компании

Бухгалтер закрывает месяц

Чем бухгалтеру поможет 1С?

Автоматизация заключительных операций значительно экономит время при сведении отчетности. Поэтому в 1С.8 версий 2.0 и 3.0 предусмотрен целый цикл регламентных операций. Проводить их надо постепенно, строго в той последовательности, в которой они задуманы.

Важный момент! Нарушение последовательности регламентных операций приводит к некорректным данным в аналитических отчетах. Надо помнить, что часть операций взаимосвязана. Нельзя подсчитать прибыль, если не обнулены затратные счета.

Регламентные операции расположены в меню «Учет, налоги и отчетность», раздел «Закрытие периода», подраздел «Закрытие месяца». Здесь в третьем этапе можно увидеть «Закрытие 90, 91 счетов».

Эта обработка занимается обнулением необходимого счета. 91, так же, как прочие счета, не закрывается в случае наличия ошибок. Незаполненные статьи затрат и другие аналитические субконто могут привести к отклонению проведения операции. Подробнее о том, как работает операция, можно узнать из видео:

Пустые субконто образуют в аналитике отрицательные остатки, которые путают оборотно-сальдовую ведомость, приводя движения в хаос. Поэтому необходимо очень внимательно и вдумчиво заполнять аналитику, заводя первичные операции в программе.

Какие применяются субсчета

К счету 10 могут быть созданы следующие субсчета:

- 10/1 «Сырье и материалы» – на нем производится учет сырья и основных типов материалов, которые образуют основу при выпуске основной продукции. Здесь же можно вести учет материалов для вспомогательных и технологических целей, а также сельхозпродукции, предназначенной для переработки.

- 10/2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» – здесь учитывается стоимость полуфабрикатов и комплектующих, которые приобретаются для производства продукции и требуют дальнейшей доработки.

- 10/3 «Топливо» – здесь учитывается наличие и движение топлива и смазочных материалов для автомобилей и оборудования компании.

- 10/4 «Тара и тарные материалы» – здесь производится учет всех видов тары, а также материалов для ее изготовления или ремонта.

- 10/5 «Запасные части» – здесь производится учет запчастей, предназначенных для ремонта имеющегося в наличии оборудования, транспорта и иных механических средств;

- 10/6 «Прочие материалы» – здесь учитываются отходы производства, обрезки, стружка и т. д. Здесь же можно учитывать материалы, которые образовались при ликвидации ОС. Главное, чтобы учитываемые на данном субсчете материалы не использовались как основные, топливо, запчасти и т. д.

- 10/7 «Материалы, переданные в переработку на сторону» – здесь учитываются материалы, которые были переданы сторонним организациям для изготовления из них изделий;

- 10/8 «Строительные материалы» – субсчет применяется в организациях-застройщиках для учета материалов, используемых при строительстве и монтаже;

- 10/9 «Инвентарь и хозяйственные принадлежности» – на счете учитываются стоимость инструментов, инвентаря, хозяйственных принадлежностей;

- 10/10 «Специальная оснастка и специальная одежда на складе» – предназначен для учета специальной оснастки, оборудования, спецодежды и т. д., которые находятся на хранении на складе.

- 10/11 «Специальная оснастка и специальная одежда в эксплуатации и др.» – предназначен для учета специальной оснастки, оборудования, спецодежды и т. д., которые используются в производстве.

Внимание! Организация может открывать иные субсчета, необходимые ей для правильного ведения бухучета. Аналитический учет может осуществляться по типам, видам, размерам, сортам материалов и т.д

Как выполняют реформацию баланса при УСН

Только после того как у вас появилась уверенность, что все операции за год отражены полностью и достоверно, можно приступать к реформации баланса.

Ее проводят последними, итоговыми записями по состоянию на 31 декабря 2014 года. Кроме того, нужно начислить «упрощенный» налог по итогам года.

В бухучете реформация проводится по состоянию на 31 декабря уходящего года. Даже если вы проводите процедуру значительно позже — в январе или феврале следующего года — записи все равно должны быть датированы 31 декабря. Более того, у вас не получится сделать реформацию баланса, пока вы не подбили итоги налогового учета по УСН и не рассчитали сумму «упрощенного» налога (или минимального) по итогам года.

Ведь эти налоги по правилам бухгалтерского учета должны быть начислены в том периоде, к которому они относятся, то есть в 2014 году.

И пока сумма налога не известна, у вас на счете 99 еще не сформированы все расходы, которые влияют на реформацию баланса.

Пример доходов от реализации материалов на счете 91.01

АО «Муссон», ведущее основную деятельность в сфере розничной торговли, сдает в аренду помещение в одном из производственных зданий. Арендатор ООО «Бриз» оплачивает ежемесячно 28.350 руб., НДС 4.325 руб. согласно заключенному договору. Сумма расходов, которые несет АО «Муссон» на обслуживание помещения, составляет:

- амортизационные отчисления — 1.380 руб.;

- выплаты обслуживающему персоналу — 8.430 руб.;

- социальные выплаты на зарплату — 1.880 руб.;

- коммунальные, эксплуатационные и прочие услуги — 2.770 руб.

| Дт | Кт | Описание | Сумма | Документ |

| 76 | 91.01 | Начисление суммы арендной платы за август 2015 | 28.350 руб. | Акт выполненных работ |

| 91.02 | 68 НДС | Начисление суммы НДС по услугам аренды в августе 2015 | 4.325 руб. | Счет-фактура |

| 91.02 | 02 (70, 69, 23…) | Отражение расходов на содержание и обслуживание помещения, переданного в аренду (1.380 руб. 8.430 руб. 1.880 руб. 2.770 руб.) | 14.460 руб. | Квитанции, счета, акты и т.п. |

| 51 | 76 | Зачисление средств, поступивших от ООО «Бриз» в счет оплаты за услуги аренды | 28.350 руб. | Банковская выписка |

В феврале АО «Обувь №1» были реализованы материалы, которые не были использованы при производстве обуви:

- стоимость реализации — 12.450 руб., НДС 1.899 руб.;

- себестоимость материалов — 7.140 руб.;

- зарплата мастерам и страховые взносы — 4.120 руб.

| Дт | Кт | Описание | Сумма | Документ |

| 76 | 91.01 | Учтена сумма дохода от продажи материалов | 12.450 руб. | Расходная накладная |

| 91.02 | 68 НДС | Начислен НДС на реализованные материалы | 1.899 руб. | Счет-фактура |

| 91.02 | 10 | Себестоимость материалов списана на расходы | 7.140 руб. | Калькуляция себестоимости |

| 91.02 | 23 | Списаны реализационные расходы | 4.120 руб. | Зарплатная ведомость |

| 51 | 76 | Зачислены средства в счет оплаты за реализованные материалы | 12.450 руб. | Банковская выписка |

Характеристика счета

В течении отчетного периода на счете 91 и его субсчетах собираются данные по операциям, связанные с прочими видами деятельности, которые формируют его характеристику.

Активный или пассивный

Ответить на вопрос 91 счет активный или пассивный можно легко, достаточно посмотреть, как отражаются на нем бухгалтерские операции. Поступления проводятся по кредиту, а издержки по дебету. Таким образом он является активно-пассивным в бухгалтерском учете. В конце отчетного месяца его необходимо закрыть, для этого надо перенести все остатки. На начало нового периода сальдо должно быть нулевым.

Что показывает дебит и кредит

На дебете счета 91 будут учитываться следующие операции:

- Траты, связанные с предоставлением во временное пользование активов компании, ценных бумаг, предоставления патентов и прав на изобретения, а также участия в уставных капиталах сторонних предприятий.

- Выявленная остаточная стоимость активов, а также фактическая себестоимость, подлежащая списанию.

- Издержки, возникшие в иностранной валюте, отличной от российского рубля, при продаже, списании или выбытии активов компании.

- Расходы, сопровождающие манипуляции старой.

- Выплачиваемые кредиторам проценты за предоставление денежных займов.

- Траты на услуги, предоставляемые кредитными предприятиями.

- Оплата поставщикам пеней, неустоек, штрафов за нарушение условий договоров компанией.

- Издержки, связанные с находящимися на консервации производственными объектами.

- Возмещение пострадавшей стороне причиненных убытков компанией.

- Возникшие убытки прошлых лет, которые признаны в текущем отчетном периоде.

- Передача денежных средств в резервы вследствие понижения стоимости ценных бумаг, материальных ценностей, по сомнительным долгам.

- Списание невозвратной дебиторской задолженности по истечению срока давности.

- Курсовые разницы, возникшие в результате обмена валют.

- Судебные издержки.

Ценные бумаги

Ценные бумаги

Кредит счета 91 будет показывать такие операции:

- Доходы от сдачи во временное пользование активов предприятия.

- Прибыль, полученная от интеллектуальной собственности: патентов на изобретения, промышленных образцов.

- Поступления с ценных бумаг и участия в уставных капиталах сторонних компаний.

- Доходы по договорам простого товарищества.

- Прибыль от продажи или списания основных средств и других активов предприятия, полученная не в российской валюте.

- Доходы от сделок старой.

- Проценты от выданных денежных займов сторонним организациям.

- Поступления от поставщиков пеней, штрафов, неустоек за ненадлежащее соблюдение условий договоров.

- Получение активов в безвозмездное пользование.

- Поступления за возмещение убытков от сторонних организаций.

- Доход от прибыли прошлых лет, полученный в текущем отчетном периоде.

- Кредиторская задолженность, не подлежащая уплате по истечению срока давности.

- Курсовые разницы, возникшие в результате обмена валют.

Обратите внимание! Все операции, касающиеся прочих расходов и доходов, содержатся в Приказе Министерства финансов РФ № 115Н от 18.09.2006 года

Кассовая дисциплина и правила ее ведения

Согласно обозначенному документу под кассовой дисциплиной понимается:

- оформление соответствующих документов, связанных с движением наличности;

- выполнение требований относительно лимита остатка наличности в кассе;

- ограничение объема расчетов в наличной форме между юридическими лицами в рамках каждого оформляемого договора.

Обозначенные выше правила не имеют отношения к тем субъектам предпринимательства, которые работают лишь через безналичную форму расчетов. Обязанность формировать соответствующим образом кассовые сделки не определяется наличием либо отсутствием кассового аппарата, а также выбранным фискальным режимом. В сложившихся обстоятельствах работает лишь одно правило, согласно которому кассовой дисциплины обязаны придерживаться все те, у кого происходит движение наличности.

Если же говорить о формировании документов, то при выполнении подобных операций они должны быть следующими:

- в случае приема наличности формируется приходный кассовый документ установленного образца. Однако в случае, если хозяйствующий субъект по каждой оприходованной сумме выбивает кассовый чек либо оформляет БСО, то приходный документ следует оформлять на общую сумму поступивших на протяжении дня средств;

- при выдаче наличности оформляется расходный кассовый ордер установленной формы. При выдаче средств кассир должен убедиться в том, что бухгалтер завизировал документ, и у получателя средств есть документ, удостоверяющий личность;

- сведения по приходным и расходным документам заносятся в кассовую книгу установленной формы;

- когда выдаются зарплата, стипендии и прочие социальные выплаты может быть оформлена и ведомость.

Если говорить о нормативах относительно лимита кассы, то под последним следует понимать максимально допустимый объем наличности, который разрешается хранить в кассе предприятия на конец каждого рабочего дня. Обозначенный предел организации устанавливают самостоятельно на базе размера получаемой выручки, оформив внутренний приказ. То, что в кассе сверх лимита, должно передаваться инкассаторам для сдачи в банк. В данном правиле есть исключение, когда речь идет о выплате заработной платы, а также праздничных и нерабочих днях.

Что касается необходимости ограничить расчеты посредством наличных денежных средств, то в отношении субъектов хозяйствования этот предел равен 100 000 р. по каждому подписываемому контракту. В отношении физических лиц подобное правило не работает.

Счет 91 «Прочие Доходы и Расходы» Проводки и Примеры

Бухгалтерский счет 91, проводки, примеры, корреспонденция счетов

Бухгалтерский Счет 91 Проводки и Примеры

На счете 91 отражаются доходы и расходы, не связанные с основной деятельностью компании.

Проводки по закрытию бухгалтерского счета 91 «Прочие доходы и расходы»:

Дт 91.1 Кт 91.9 — закрывается субсчет 1,

Дт 91.9 Кт 91.2 — закрывается субсчет 2.

В итоге счет 91.9 списывается на счет 99, а счет 99 при реформации баланса в конце года списывается на счет 84.

В течение года по субсчетам копится сальдо. При закрытии месяца счет закрывается на субсчет 91.9 и в конце года счет 91.9 переносится на счет 99 «Прибыли и Убытки» при реформации баланса.

Бухгалтерский учет по счету 91:

По дебету счета 91 учитываются расходы, по кредиту — доходы.

Счет 91.1 – это прочие доходы;

Счет 91.2 – это прочие расходы.

Пример 1.

ООО «Калина» реализует оборудование по восстановительной стоимости 250 000 руб.

Сумма начисленной амортизации – 150 000 руб.

Договорная цена (без НДС) – 150 000 руб.

№ п/п

Дебет

Кредит

Сумма

Содержание Операции

01 «Выбытие Основных Средств»

Списана сумма первоначальной (восстановительной) стоимости выбывающего объекта

01 «Выбытие основных средств»

91.01 «Прочие Доходы»

01 «Выбытие Основных средств»

Списана сумма остаточной стоимости основного средства

27 000 (150 000 х 18%)

177 000 (150 000 + 27 000)

Покупателю выставлены документы на сумму договорной стоимости ОС

Поступила оплата от покупателя

91.9 «Сальдо прочих доходов и расходов»

50 000 (177 000 – 100 000 – 27 000)

Пример 2.

Доход от аренды на счете 91.01

ООО «Калина» помимо основной деятельности сдает в аренду помещение.

Проводки:

№ п/п

Дебет

Кредит

Содержание Операции

02, 10, 23, 69, 70 (счета производственных затрат)

Отражены суммы расходов по обслуживанию помещения

Начислен НДС на сумму арендной платы

98 «Доходы будущих периодов»

Отражена сумма аренды по договору на будущий период

Отражена сумма аренды при наступлении периода

Проводки у Арендатора:

№ п/п

Дебет

Кредит

Содержание Операции

001 «Арендованные Основные Средства»

Отражена сумма стоимости помещения (основного средства)

76 «Расчеты с разными дебиторами и кредиторами»

Отражена сумма аренды за будущие отчетные периоды

Отражена сумма арендной платы за соответствующий период

Пример 3.

Штрафы, пени, неустойки к получению (отражаются по Кредиту счета 91), а к уплате – по Дебету счета 91.

Штрафы, пени, неустойки за нарушение условий договоров, а также возмещения причиненных организации убытков принимаются к учету в суммах, присужденных судом или признанных должником.

Проводки:

№ п/п

Дебет

Кредит

Содержание Операции

76.2 «Расчеты по претензиям»

Отражен штраф, подлежащий к взысканию с поставщика за недопоставку

Получен денежный штраф

Признана или присуждена претензия

Перечислены денежные средства по претензии

Пример 4.

Проводки:

Списана сумма просроченной кредиторской задолженности перед поставщиком

Списана сумма просроченной дебиторской задолженности

Что включает в себя по Дебету и Кредиту бухгалтерский счет 91

Прочие доходы (счет 91.1) включают в себя:

- доходы от сдачу в аренду основных средств и нематериальных активов;

- дивиденды от взносов в уставный капитал других организаций;

- проценты по ценным бумагам;

- поступления от продажи основных средств, материалов (если это не является основным видом деятельности организации);

- полученные от контрагентов штрафы, пени, неустойки;

- активы, полученные на безвозмездной основе;

- доходы, полученные в виде возмещения убытка, причиненного организации;

- прибыль прошлых лет, выявленная в текущем году;

- кредиторскую задолженность с истекшим сроком давности;

- курсовые разницы;

- дооценку активов.

Прочие расходы (счет 91.2) включают в себя:

- расходы, связанные с арендой;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные со списанием, продажей и выбытием основных средств, нематериальных активов, материалов;

- проценты по кредитам, займам;

- оплата услуг банков;

- отчисления в резервы;

- уплаченные штрафы, пени, неустойки;

- возмещение причиненных убытков;

- убытки прошлых лет;

- дебиторскую задолженность с истекшим сроком давности;

- курсовые разницы;

- уценка активов;

- расходы на благотворительность;

- прочие расходы.

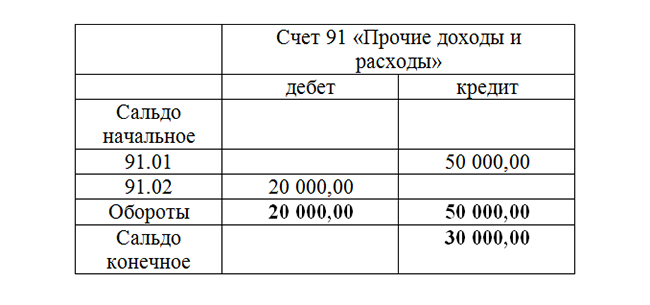

Как закрыть счет 91 в конце месяца

Рассмотрим на примере, как закрыть счет 91 в конце месяца.

Подпишитесь на рассылку

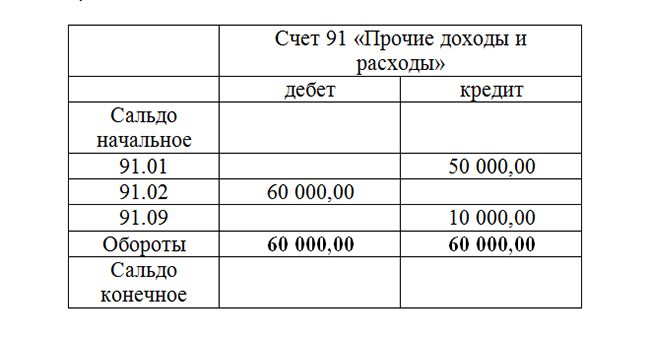

На конец месяца остаток по кредиту субсчета 91.01 в сумме 50 000,00 руб., а по дебету субсчета 91.02 — сальдо в сумме 20 000,00 руб. Сальдо счета 91 является кредитовым и равно 30 000,00 руб.

Для закрытия счета необходимо сделать проводку Дт 91.09 Кт 99, то есть перенести финансовый результат, в рассматриваемом примере — прибыль, от прочей деятельности на счет 99.

Для закрытия счета необходимо сделать проводку Дт 91.09 Кт 99, то есть перенести финансовый результат, в рассматриваемом примере — прибыль, от прочей деятельности на счет 99.

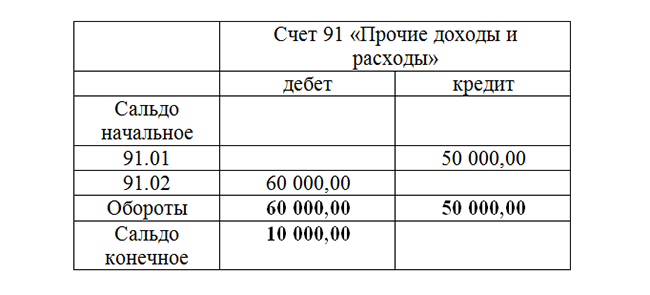

Изменим условия. По кредиту счета 91 отражены доходы в сумме 50 000,00 руб., а по дебету — расходы в сумме 60 000,00 руб. Таким образом, имеем убыток от прочей деятельности в размере 10 000,00 руб.

Изменим условия. По кредиту счета 91 отражены доходы в сумме 50 000,00 руб., а по дебету — расходы в сумме 60 000,00 руб. Таким образом, имеем убыток от прочей деятельности в размере 10 000,00 руб.

Закрываем счет 91 проводкой Дт 99 Кт 91.09 на сумму 10 000,00 руб.

Закрываем счет 91 проводкой Дт 99 Кт 91.09 на сумму 10 000,00 руб.

Как видим из приведенных примеров, на конец месяца закрыт счет 91, но субсчета имеют сальдо. В конце года необходимо закрыть каждый субсчет счета 91. Это процедура является одним из шагов реформации баланса. Реформация баланса — итоговая операция учета в бухгалтерии по закрытию года, проводимая для определения убыточности или прибыльности деятельности предприятия в прошедшем году.

Как видим из приведенных примеров, на конец месяца закрыт счет 91, но субсчета имеют сальдо. В конце года необходимо закрыть каждый субсчет счета 91. Это процедура является одним из шагов реформации баланса. Реформация баланса — итоговая операция учета в бухгалтерии по закрытию года, проводимая для определения убыточности или прибыльности деятельности предприятия в прошедшем году.

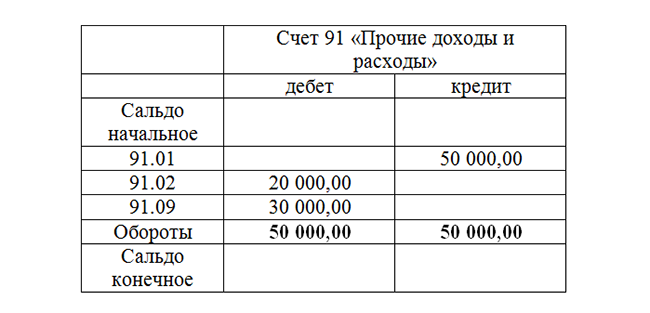

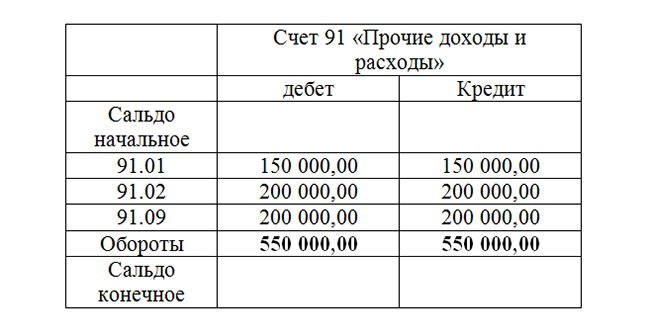

На конец года имеем:

- кредитовое сальдо по субсчету 91.01 в размере 150 000,00 руб.;

- дебетовое сальдо по субсчету 91.02 в размере 200 000,00 руб.;

- кредитовое сальдо по субсчету 91.09 в размере 50 000,00 руб.;

- нулевое сальдо по счету 91

Реформация баланса в части закрытия субсчетов счета 91:

- Дт 91.01 Кт 91.09 150 000,00;

- Дт 91.09 Кт 91.02 200 000,00.

После этого счет 91 выглядит следующим образом:

Как видим, сальдо по всем субсчетам и по счету 91 является нулевым.

Как видим, сальдо по всем субсчетам и по счету 91 является нулевым.

Примеры операций и проводок по 91 счету

Пример 1. Учет прочего дохода от аренды на счете 91.01

Сумма ежемесячных расходов, которые несет ООО «Лето» на обслуживание помещения, складывается из:

- амортизационных отчислений — 2 000руб.;

- оплаты труда обслуживающему персоналу — 8 000руб.;

- налогов на зарплату — 1 500руб.;

- коммунальных и прочих услуг — 3 000руб.

По итогам ноября 2016 года в бухгалтерии ООО «Лето» сделаны проводки:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 76 | 91.01 | Начислена сумма арендной платы за ноябрь 2016 года | 50 000 | Акт выполненных работ |

| 91.02 | 02/70/69/23 | Списаны расходы на содержание арендованного помещения (2 000 + 8 000 + 1 500 + 3 000) | 14 500 | Квитанции, счета, акты и т.п. |

| 51 | 76 | Зачислена оплата за услуги аренды на р/счет, поступившая от арендатора «Василек» | 50 000 | Банковская выписка |

Пример 2. Учет прочего дохода от реализации материалов на счете 91.01

- стоимость реализации — 40 000руб.;

- себестоимость материалов — 15 000руб.;

- зарплата и налоги на зарплату производственным рабочим — 4 000руб.

Учет прочих доходов от реализованных материалов был отражен в учете ООО «Лето» следующими проводками по счету 91:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 76 | 91.01 | Начислен доход от продажи материалов | 40 000 | Расходная накладная |

| 91.02 | 10 | Списана себестоимость материалов | 15 000 | Калькуляция себестоимости |

| 91.02 | 23 | Списаны расходы, связанные с реализацией (зарплата и налоги) | 4 000 | Зарплатная ведомость |

| 51 | 76 | Поступили средства за реализованные материалы | 40 000 | Банковская выписка |

Пример 3. Учет банковских услуг по счету 91.02

- по установке системы «Банк-Клиент» сроком на 3 года (разовая услуга) — 7 000руб.;

- по обслуживанию «Банк-Клиент» (ежемесячная услуга) — 400руб.;

- по расчетно-кассовому обслуживанию (РКО) — 2 000руб.;

- по инкассации наличных — 6 000руб.

В учете ООО «Лето» сделаны проводки по отражению банковских услуг:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 91.02 | 60 | Отражены услуги по РКО | 2 000 | Договор на обслуживание банковского счета, выписки банка |

| 91.02 | 60 | Расходы по инкассации наличности | 6 000 | Акт оказанных услуг |

| 91.02 | 60 | Расходы по установке «Банк-Клиент» | 7 000 | Акт оказанных услуг |

| 91.02 | 60 | Расходы по обслуживанию «Банк-Клиент» за месяц | 400 | Акт оказанных услуг |

Процедура списания НДС на расходы

Обязательные действия

Товары и услуги, которые приобретает организация для осуществления своей деятельности, используются в различных операциях. Часть и них облагается НДС, а другая нет. Чтобы в последующем была возможность провести списание НДС, необходимо вести раздельный учет входящего налога. Однако такое требование нормативно не регламентируется, а является практическим выводом.

Обязательными действиями при списании НДС на расходы являются:

- Стоимость приобретенного продукта должна быть подтверждена соответствующими документами.

- Когда индивидуальный предприниматель применяет ЕНВД, то во время оприходования налог отражается в стоимости продукта.

- При различных видах «упрощенки» НДС может учитываться в любой момент или после осуществления оплаты за продукт.

Списание НДС на расходы на деле является несложной процедурой, так как она автоматизирована системой «1С». В программном комплексе имеется раздел, касающийся учетной политики. В нем необходимо выбрать вариант включения в стоимость или списания. Вносимые данные будут показаны в требовании-накладной. В разделе, который отражает запасы, нужно выбрать учет по партиям, количеству или сумме.

Проводки в отношении отнесения НДС в расходы по налогу на прибыль рассмотрены ниже.

Товар для реализации

В бухгалтерии и налоговом учете для списания НДС на расходы необходимо создать проводки (где Дт – дебет, Кт – кредит), которые соответствуют каждой конкретной операции, если товар приобретен для реализации:

- Дт 41 Кт 19 означает, что НДС включен в стоимость товара или услуги;

- Дт 60 Кт 51, 50. 71 – стоимость товара и услуги полностью оплачена;

- Дт 41 Кт 60 – приобретенные товары;

- Дт 19 Кт 60 произведено выделение налога;

- Дт 90.2 Кт 41 означает, что стоимость перенесена на себестоимость.

Продукция для собственной деятельности

Если продукция приобретена для собственной деятельности, то необходимо оформить следующие проводки:

- Дт 20,23 Кт 10 – стоимость списана на себестоимость;

- Дт 10 Кт 19 означает, что НДС включен в стоимость продукции после её оплаты;

- Дт 60 Кт 51 – приобретенный товар оплачен;

- Дт 19 Кт 76, 60 – НДС указан в документах продавца, у которого приобретался товар;

- Дт 10 Кт 60 – стоимость указана в момент оприходования.

Списание НДС на расходы не является вычетом. Эта операция производится для того, чтобы увеличить расходную часть организации и размер прибыли, который отражается на банковском счете.

Из этого видео вы узнаете, можно ли и как списать НДС в расходы при УСН: