Примеры проводок по кассе: выплата, поступления, инкассация, излишки и недостачи

Содержание:

- Счет 50. Касса: проводки по бухучуту при поступлении средств и документов

- Процедура

- Инкассация наличных денег

- Бухгалтерский учет кассовых операций (счет 50 Касса) в 2019 году

- Счет 50 «Касса»

- Учет движения денежных средств в кассе, типовые проводки

- Порядок совершения операций по кассе

- Способы сдачи выручки в банк

- Как правильно выдать фонд

- Регулирование операций по кассе

- Карточка счета 50 по дням

- Проводки по операциям с иностранной валютой

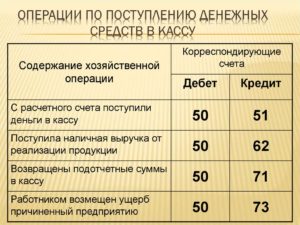

Счет 50. Касса: проводки по бухучуту при поступлении средств и документов

| 50.01 К 62.01 | получена оплата от покупателей за отгруженную продукцию |

| Д 50.01 К 62.02 | поступил аванс на счет от покупателей |

| Д 50.01 К 90.01 | оприходована розничная выручка за день |

| Д 50.01 К 76.02 | внесена сумма на счет предъявленных претензий по хозяйственному договору |

| Д 50.21 К 52 | сняты наличные с валютного счета в банке |

| Д 51.01 К 51 | получено в кассу с расчетного счета, проводка с рублевого счета |

| Д 50.01 К 55 | поступление наличных денег в кассу со специального счета |

| Д 50.01 К 75.1 | вклад в уставный капитал организации учредителем наличными |

| Д 50.01 К 50.02 | поступили деньги из операционной кассы в кассу организации |

| Д 50.01 К 79.2 | поступление наличных в кассу от обособленного подразделения |

| Д 50.01 К 70 | возврат в кассу излишне выданной зарплаты работником |

| Д 50.01 К 71 | возвращены сотрудником неизрасходованные подотчетные средства |

| Д 50.01 К 73.1 | возврат работником ранее полученного займа |

| Д 50.01 К 73.2 | взнос работником в счет погашения причиненного материального ущерба |

| Д 50.03 К 60.01 | получены путевки для работников, талоны на бензин |

| Д 50.01 К 50.01 | получена частичная оплата путевки от сотрудника |

Процедура

Многие граждане задаются вопросом, каким образом снять обременение по ипотеке при полном погашении задолженности по кредиту.

Нужно понимать, что снятие обременения совершается по заявлению залогодателя.

Собственник, оплативший последний платеж по ипотеке, подает заявление для совершения установленных действий.

Подача заявления

Обычно, заявление на снятие обременения можно заполнить непосредственно в МФЦ или службе регистрации.

Образец заявления можно получить в каждом отделении службы Росреестра, и любой желающий сможет ознакомиться с такой формой.

Заявление должно быть адресовано в установленном порядке на имя руководителя регистрационной службы.

Заявление должно содержать следующие сведения:

| Личные данные заявителя | Реквизиты паспорта, когда и кем выдан |

| Место проживания | Почтовый адрес, контактный телефон |

| Просьба о погашении обременения с недвижимости | Список приложений к заявлению |

На заявлении ставится дата и подпись. Заявление может быть подано лично в отделении Росреестра или через многофункциональный центр (МФЦ мои документы).

Заявление также может быть отправлено по почте заказным или ценным письмом с описью вложений. Но заявление с необходимыми для снятия документами должно быть нотариально заверено.

В настоящее время появилась возможность подачи заявления путем сайта МФЦ.

Кроме того, подать документы допускается через официальный интернет-портал государственных услуг. У портала госуслуг имеется довольно существенный недостаток, который заключается в том, что для того, чтобы подать заявление потребуется пройти процедуру регистрации на сервисе. Регистрация на портале достаточно продолжительная, на что может уйти до 3-х недель.

Также потребуется оформление электронной подписи согласно установленному порядку.

Сроки рассмотрения

Для подготовки банком всех документов для регистрационной службы может потребоваться до 2х недель.

В отдельных банках на такую процедуру уйдет еще большее время. Поэтому заемщику следует сразу же после совершения последнего платежа по ипотеке, подать в банк заявление в письменной форме на снятие обременения.

В Росреестре погашение записи об обременении будет совершено в течении пяти рабочих дней, после чего выдается «чистая» выписка из ЕГРН.

5-дневный срок начинается со дня получения службой регистрации заявления и других документов.

В завершении нужно отметить, что процесс снятия обременения достаточно быстрый и простой.

Как взять ипотеку на квартиру в новостройке: ипотека на новостройку.

Процедура осуществляется в течение нескольких дней.

Видео: Снятие обременения по ипотеке

> Заявление о снятии обременения с недвижимости

5/5 (3)

Инкассация наличных денег

Кассир к приезду инкассаторов подготавливает наличные деньги и документы:

- препроводительную ведомость,

- накладную к сумке,

- квитанцию к сумке.

Инкассатор обязан предъявить кассиру удостоверение личности и доверенность на инкассацию наличных денег. Он отдает кассиру явочную карточку и порожнюю сумку.

Кассир передает инкассатору образец пломбы, сумку с наличными деньгами, накладную и квитанцию к сумке. Инкассатор проверяет целость сумки и пломбы, соответствие пломбы имеющемуся образцу, правильность заполнения накладной к сумке и квитанции к сумке.

Кассир организации заполняет явочную карточку. При ошибке в карточке, неправильная запись зачеркивается и заверяется подписью. Инкассатору запрещено делать записи в явочной карточке.

Инкассатор проверяет соответствие сумм наличных, проставленных в явочной карточке, накладной к сумке и квитанции к сумке, а также номера сумки, указанного в этих документах.

При приеме сумки с деньгами инкассаторский работник подписывает квитанцию, проставляет оттиск штампа, дату приема и возвращает квитанцию кассиру. Явочную карточку, накладную и сумку с деньгами и препроводительной ведомостью инкассатор забирает с собой.

Если инкассатор обнаружил нарушение целости сумки или пломбы или ведомость была составлена неверно, то все недочеты должны быть исправлены при нем, либо инкассатор уезжает и приезжает уже повторно, в удобное ему время. В явочной карточке, в разделе «Повторные заезды» кассир организации должен сделать соответствующую запись.

Если инкассатор приехал за наличными, а кассир отказывается ему выдать наличные, в явочной карточке он обязан написать об отказе и его причине и заверить запись своей подписью.

Бухгалтерский учет кассовых операций (счет 50 Касса) в 2019 году

> учет денежных средств > Бухгалтерский учет кассовых операций (счет 50 Касса) в 2019 году

Для учета наличности организации существует бухгалтерский счет 50, дебет счета показывает поступающие в кассу суммы от контрагентов, кредиты – выбывающие. Конечно сальдо отражает денежную сумму, имеющуюся в наличном виде в конкретный момент времени. Все операции с наличными денежными средствами должны быть отражены на этом счете.

Хозяйственные операции, связанные с движением наличных денежных средств, именуются кассовыми операциями. Помимо наличных денег, в кассе можно хранить денежные документы, к которым относятся, например, билеты, путевки.

К таким операциям относится поступление наличных средств и их выбытие.

Документальное оформление

Кассовые операции так же, как и любых других хозяйственные операции, выполняются на основании первичных документов (что это за документы читайте здесь). Бухгалтерский учет возможен только при наличии оправдательных документов.

Бланки кассовых документов имеют унифицированные формы, указанные ниже. При заполнении форм нужно помнить, что исправления в таких документах, как приходный и расходный ордер, не допускаются.

Первичные кассовые документы:

- КО-1 унифицированная форма, которой оформляется поступление (оприходование) наличных денежных средств, данная форма именуется «Приходный кассовый ордер»;

- КО-2 – типовая форма для отражения выдачи средств из кассы, наименование данного бланка «Расходный кассовый ордер»;

- КО-3 – указанные выше формы ордеров необходимо регистрировать в специально предназначенном для этого журнале унифицированная форма КО-3;

- КО-4 – это также один из обязательных документов, который необходимо вести на предприятии, именуется данная форма «Кассовая книга», в ней фиксируются все движения по кассе. Записи в эту книгу осуществляются на основании заполненных первичных приходных и расходных денежных документов. ИП данную книгу могут не вести, если они ведут учет доходов и расходов;

- объявление на взнос наличными в банк форма 0402001 применяется при сдаче наличных средств из кассы в банк;

- денежный чек на получение наличных используется при снятии наличных денег с расчетного счета.

Заполнение кассовых документов с возможностью скачать бланки и образцы вы найдете в этом разделе.

Для использования расчетов наличными денежными средствами необходимо применение ККМ, для некоторых видов деятельности допускается использовать бланки строгой отчетности. В настоящее время приобретение кассового аппарата обойдется вам в 15000 руб.

Лимит кассы

Как устанавливается лимит остатка наличных денег в кассе в 2016 году читайте здесь.

Существует такое понятие, как «лимит кассы» – это сумма наличных денег, которую можно оставить по окончании рабочего дня. Данный показатель устанавливается юридическими лицами самостоятельно на основании распорядительного документа. ИП и малые предприятия могут не устанавливать лимит.

Сумма средств сверх лимита по окончании рабочего дня перемещается на расчетный счет организации, то есть сдаваться в банк, при этом необходимо заполнить форму 0402001 – объявление на взнос наличными.

Получить с расчетного счета в банке наличные деньги организация может только на следующие цели:

- на выплату заработной платы персоналу,

- на оплату расходов, связанных с командировкой,

- на различного рода хозяйственные нужды.

Получить наличные деньги можно на основании денежного чека.

Для ведения кассы, как правило, нанимается специальный человек – кассир. Также обязанности данной должности может выполнять бухгалтер или сам руководитель (если организация небольшая). Учет кассовых операций регулируется определенными законодательными документами.

Нормативная база:

Учет наличных средств

Бухгалтерский учет наличных денежных средств осуществляется на 50 счете бухгалтерского учета. Проводки по кассовым операциям вы найдете в конце статьи.

Все операции с наличными денежными средствами: их поступление и выбытие должны быть отражены на счете 50.

Бухгалтерский счет 50 Касса – это активный счет и на нем учитываются активы предприятия. Поступление наличных средств (увеличение актива) заносится в дебет счета 50, выбытие (уменьшение актива) – в кредит счета счета.

https://youtube.com/watch?v=anephtAyjf4

В качестве корреспондирующего счета могут выступать различные счета, типовые проводки по счету 50 выглядят следующим образом.

Задачи с ответами по теме

Читайте далее – Задачи по теме “Учет наличных денежных средств” (с ответами).

Оцените качество статьи. Мы хотим стать лучше для вас:

Счет 50 «Касса»

Синтетический счет 50 в бухгалтерском учете используется для получения данных о движении наличных денежных средств.

В основном применяется торговыми фирмами при взаимодействии с покупателями и заказчиками, прочим предприятиям необходим для осуществления внутренних и внешних расчетов различного назначения.

Разберемся, в каких операциях участвует 50 счет бухгалтерского учета – проводки вы найдете ниже.

Счет 50 «Касса» – субсчета:

- 50.1 – для учета наличности в кассе предприятия.

- 50.2 – для учета наличности в операционных кассах.

- 50.3 – денежные документы учитываются по счету 50 «Касса» по фактическим расходам на приобретение почтовых марок, предоплаченных авиабилетов, марок госпошлины, вексельных марок и др. На каждый вид документа открывается отдельный субсчет.

- 50.4 – для учета наличности в валютной кассе при осуществлении ВЭД и направлении персонала в загранкомандировки. Дополнительно могут открываться субсчета к каждому виду инвалюты.

Счет 50 – активный или пассивный?

Если провести анализ счета 50, становится понятно, что увеличение оборотов происходит по дебету счета, а уменьшение – по кредиту. Следовательно, этот счет является активным. Корреспонденция счета 50 выполняется при поступлении средств по дебету сч. 50 и кредиту счетов – 51, 62, 60, 76, 55, 52, 57, 73, 75, 71, 79, 91, 90, 99 и пр.

Выбытие фиксируется по кредиту сч. 50 и дебету соответствующих счетов – 70, 60, 62, 71, 76, 75, 73, 68, 69, 66, 52, 51, 57, 55, 80, 79, 99, 94 и пр.

Регистры по счету 50

Кассовые регистры – это не только унифицированные формы приходных и расходных ордеров, кассовой книги и отчета кассира, но и учетные документы, позволяющие получить максимально полную информацию о движении наличности. В первую очередь, к ним относятся:

- Оборотно-сальдовая ведомость по счету 50 – наиболее распространенный пример регистра синтетического учета по счету 50, содержащего данные по входящему/исходящему сальдо и оборотам за заданный период.

- Журнал-ордер по счету 50 – этот регистр аналитического учета по счету 50 составляется согласно отчетам кассира. При этом журнал ордер по кредиту счета 50 показывает все фактические выплаты из кассы с разбивкой по корреспондирующим счетам.

- Ведомость по счету 50 – ведомость № 1 заполняется к журналу-ордеру № 1 для детализации произведенных наличных поступлений по дебету сч. 50 с указанием № кассового отчета, отделов и корреспонденции счетов.

- Анализ счета 50 – используется как сводный регистр по оборотам за период (месяц, декада, квартал и т.д.) с указанием общих оборотов и входящего/исходящего сальдо. Может производиться детализации по субконто и субсчетам.

Анализ счета 50 – образец:

| Кор. счет | С кредита счетов | В дебет счетов |

| Начальное сальдо | 25 780,00 | |

| 516062667071 | 75 000,0044 640,0015 000,00 | 35 500,001250,0075 000,008000,00 |

| ОборотКонечное сальдо | 134 640,0040 670,00 | 119 750,00 |

Счет 50 в бухгалтерском учете – проводки:

- Д 50 К 90 – отражено поступление денег от розничной продажи.

- Д 50 К 51 (52, 55) – сняты с р/счета (валютного, специального) наличные средства.

- Д 50 К 60 – возвращен наличными ранее выданный поставщику аванс.

- Д 50 К 62 – покупатель расплатился наличными.

- Д 50 К 66 (67) – отражено получение займа наличными.

- Д 50 К 71 – подотчетное лицо вернуло долг в кассу.

- Д 50 К 73 – возмещен виновником причиненный ущерб.

- Д 50 К 75 – внесен учредителем вклад наличными.

- Д 51, 52 К 50 – сданы на р/счет (валютный) деньги из кассы.

- Д 70 К 50 – выдана персоналу зарплата из кассы.

- Д 71 К 50 – выданы в подотчет сотруднику наличные.

- Д 66 (67) К 50 – погашены наличными займ или проценты.

- Д 94 К 50 – отражена недостача наличных средств, выявленная во время инвентаризации.

Вывод – мы рассмотрели основные проводки по счету 50, типовое применение которого регламентируется Приказом № 94н от 31.10.00 г.

Учет движения денежных средств в кассе, типовые проводки

В плане счетов для отражения в учете кассовых операций предназначен активный счет 50 «Касса», который учитывает движение денежных средств в обращении.

| Дт (Дебет) | 50 «Касса» | Кт (Кредит) |

| Начальное садьдо | ||

| Поступление денежных средств в кассу | Выбытие денежных средств из кассы | |

| Дебетовый оборот | Кредитовый оборот | |

| Конечное сальдо |

В Приказе об учетной политике главный бухгалтер может предусмотреть ведение 50 счета «Касса» по субсчетам:

- 50/1 «Касса организации»;

- 50/2 «Операционная касса»;

- 50/3 «Денежные документы» и др.

Синтетическим регистром бухгалтерского учета при журнально-ордерной форме выступают: Журнал-ордер №1 и ведомость. В необходимых случаях для отражения сумм по субсчетам или проставления контировки в разрезе аналитики к журналу-ордеру №1 ведут листки – расшифровки. Журнал-ордер №1, как правило, является регистром месячного обращения.

В автоматизированной форме учета в качестве регистров систематизирующих данные первичного учета выступают: ОСВ, анализ счета, карточка счета, ОСВ по счету.

По дебету счета

Хозяйственные операции движения наличных денег в кассе по дебету счета.

| № | хозяйственных операций | Первичные документы | Корреспондирующие счета | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Поступили денежные средства в кассу: | |||

| — с расчётного счета | ПКО, корешок денежного чека | 50 | 51 | |

| — со специальных счетов в банке | ПКО, корешок расчетного чека | 50 | 55 | |

| — краткосрочная ссуда банка | ПКО, корешок расчетного чека | 50 | 66 | |

| — долгосрочная ссуда банка | ПКО, корешок расчетного чека | 50 | 67 | |

| — выручка за проданную продукцию, выполненные работы и оказанные услуги | ПКО | 50 | 90 | |

| — выручка от продажи материальных ценностей и основных средств | ПКО | 50 | 91/1 | |

| — неиспользованная подотчетная сумма | ПКО | 50 | 71 | |

| — возмещение материального ущерба, сумма недостач, хищений, брака | ПКО | 50 | 73/2 | |

| — квартплата | ПКО, ведомость произвольной формы | 50 | 76 | |

| — плата за содержание детей в ДДУ | ПКО, ведомость произвольной формы | 50 | 76 | |

| — сумма платежа по ранее предоставленным и индивидуальным займам | ПКО | 50 | 73/1 | |

| — сумма претензий | ПКО | 50 | 76/2 | |

| — арендные и лизинговые платежи | ПКО | 50 | 76 | |

| — сумма дивидендов от других юридических лиц | ПКО | 50 | 76/3 | |

| — от прочих дебиторов | ПКО | 50 | 76 | |

| — средства целевого финансирования | ПКО | 50 | 86 |

По кредиту счета

Хозяйственные операции движения наличных денег в кассе по кредиту счета.

| № | хозяйственных операций | Первичные документы | Корреспондирующие счета | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 2.1 | Использованы денежные средства из кассы: | |||

| — выдана оплата труда | РКО, платежная ведомость | 70 | 50 | |

| — выданы в подотчет | РКО | 71 | 50 | |

| — сдана выручка на расчетный счет | РКО, объявление на взнос наличности | 51 | 50 | |

| — сдана выручка на специальные счета в банк | РКО | 55 | 50 | |

| — погашена краткосрочная ссуда банка | РКО | 66 | 50 | |

| — погашена долгосрочная ссуда банка | РКО | 67 | 50 | |

| — за наличный расчет приобретены материальные ценности и учтены затраты по их доставке | РКО, товарный чек | 1010ТЗР | 5050 | |

| — наличными использованы денежные средства, связанные с доставкой основных средств и нематериальных активов на предприятие | РКО | 08/408/5 | 5050 | |

| 2.2 | Оплачены наличными производственные затраты: | |||

| — основного производства | РКО | 20 | 50 | |

| — вспомогательного производства | РКО | 23 | 50 | |

| — цеховые расходы (ОПР) | РКО | 25 | 50 | |

| — общехозяйственные расходы (ОХР) | РКО | 26 | 50 | |

| — обслуживающие производства и хозяйства (ОП и Х) | РКО | 29 | 50 | |

| — за наличный расчет приобретены товары | РКО | 41 | 50 | |

| — оплачены наличными расходы на продажу продукции | РКО | 44 | 50 | |

| — рассчитались с поставщиками и подрядчиками (в 2021г. лимит составляет не более 100 000 рублей в рамках одного договора, согласно Указания ЦБ РФ от 07.10.2013г. №3073-У) | РКО | 60 | 50 | |

| — возвращена покупателям и заказчикам ранее полученная сумма аванса | РКО | 62 | 50 | |

| — выданы пособия социального характера работникам предприятия (пособия по родам, беременности и уходу за ребенком) | РКО | 69 | 50 | |

| — выданы работникам индивидуальные ссуды (выдача ссуд может осуществляться только денежными средствами, снятыми с банковского счета и внесенными в кассу, согласно п.4 Указания ЦБ РФ от 07.10.2013г. №3073-У) | РКО | 73/1 | 50 | |

| — выданы дивиденды учредителям | РКО | 75 | 50 | |

| — рассчитались по ранее предъявленным претензиям | РКО | 76/2 | 50 | |

| — рассчитались по депонированным сумам | РКО | 76/4 | 50 | |

| — рассчитались с прочими кредиторами | РКО | 76 | 50 | |

| -выданы материальные пособия, помощь, разовые премии | РКО, ведомость | 84 | 50 | |

| — возвращены средства целевого финансирования, неиспользованные по назначению | РКО | 86 | 50 | |

| — обнаружена недостача денежных средств в кассе | Акт инвентаризации, РКО | 94 | 50 | |

| — списаны денежные средства в следствии потери их в результате стихийного бедствия | РКО | 91/2 | 50 | |

| и др. |

Порядок совершения операций по кассе

Каждая кассовая операция должна быть выполнена с соблюдением следующего порядка:

- Оформление первичной документации (по приходу или расходу).

- Прохождение регистрации кассовых документов в специальном регистрационном журнале.

- Внесение записей в кассовую книгу (делается с помощью копирки и в двух экземплярах).

- Подсчет остатка наличности в кассе в конце каждого трудового дня.

- Передача в бухгалтерию отчета кассира (второго экземпляра листа из кассовой книги) вместе с документами по приходу и расходу. Делается это под роспись.

Подробнее о порядке ведения кассовых операций читайте в статье.

Способы сдачи выручки в банк

Юридические лица и предприниматели самостоятельно определяют, как им хранить и перевозить деньги. Выбор способа сдачи выручки в банк зависит прежде всего от того, насколько часто возникает необходимость пополнения расчетного счета наличными денежными средствами. Юридические лица, которые могут распоряжаться наличными денежными средствами только в пределах установленных лимитов, обязаны сдавать всю сверхлимитную выручку на расчетный счет. Индивидуальным предпринимателям, малому бизнесу, лимит остатка денежных средств в кассе не устанавливается, но может возникнуть необходимость наличия на счете определенной суммы денежных средств для осуществления платежных операций, например, для оплаты налогов.

Вносить наличную выручку на счет в банк могут уполномоченные должностные лица компании, иные физические лица при наличии доверенности. Законодательно не ограничивается перечень лиц, которые имеют право сдавать деньги на расчетный счет компании или ИП.

Как можно сдавать наличную выручку в банк:

- Путем заключения договора инкассации;

- По объявлению на сдачу наличных средств в обслуживающем банке;

- Самоинкассация;

- При помощи кассовых кабин, автоматических сейфов и т. д.

Оформление документов в кассе компании

Сдача наличной выручки из кассы предприятия оформляется расходным кассовым ордером. Документ содержит следующую информацию:

- Ф.И.О. уполномоченного лица, совершающего операцию.

- Основание внесения.

- Сумма цифрами и прописью.

- Паспортные данные получателя.

- Документ подписывается директором, кассиром и получателем средств.

Деньги могут быть выписаны под отчет уполномоченному лицу, которое вносит деньги в банк. Отчетным документом будет служить полученная в банке квитанция к объявлению на взнос наличными.

Сдача выручки в банк по объявлению

Если наличность сдается в банк периодически в небольших суммах, это можно сделать, оформив объявление на сдачу наличных в кассу банка. Все документы заполняются сотрудниками кредитной организации, после сдачи выдается квитанция о приеме. При проведении операции в операционный день деньги сразу поступят на расчетный счет, если деньги сданы в вечернюю кассу, то зачисление производится на следующий день.

Организации могут сдавать в банк наличные деньги в сумках, оформленных соответствующим образом.

Инкассация

Заключение договора инкассации позволяет сдавать выручку в банк с помощью специальной службы.

Главным преимуществом инкассации является обеспечение безопасности перемещения денежных средств. Наличность перевозится специально подготовленными людьми, которые отвечают за ее сохранность.

В основном пользователями услуги являются торговые предприятия и компании. При необходимости можно заключать договора как на регулярную инкассацию, так и на оказание разовой инкассации. От этого будет зависеть стоимость услуги.

Самоинкассация

Сегодня банки предлагают вносить деньги на счет с помощью специальных терминалов кредитной организации. Это является удобным, банкоматы работают круглосуточно, можно воспользоваться ближайшим устройством самообслуживания.

Ранее этот способ использовался банками, у которых нет операционных касс, например, Модуль банк, банк Тинькофф и т. д. Сейчас услугу предлагают крупнейшие кредитные компании, в т. ч. Сбербанк.

Дополнительные варианты

Банки предлагают дополнительные услуги для сбора наличной выручки.

Например:

- На площади клиента устанавливается кассовая кабина, откуда деньги будут забираться инкассаторской службой банка и зачисляться на расчетный счет организации.

- Использование автоматических сейфов.

- Перевод через платежные системы.

Необходимо учитывать, что некоторые системы и банкоматы, принимают любые средства на расчетные счета только как выручку, соответственно она попадает под налогообложение. Если в банк сдается не выручка, лучше выбирать способы, позволяющие выбирать основание внесения денежных средств.

Как правильно выдать фонд

Деньги передаются кассиру каждый день. Делать это нужно с утра. Средства передаются на основании кассового ордера. Последний составляется по форме №КО-2. Деньги передаются главбухом или другим лицом с соответствующими полномочиями. Размер суммы и номинал денег определяются конкретным торговым центром. Нужно учитывать средний чек магазина, проходимость в утреннее время.

В РКО нужно прописать «разменный фонд» в строке, в которой указывается основание передачи денег. В завершение дня средства, полученные под размен и оставшиеся с утра, сдаются с выручкой под приходный кассовый ордер. Последний документ составляется по форме №КО-1.

На возврат разменных денег и выручки рекомендуется оформлять разные приходные документы. Необходимы они для свидетельства того, что излишек средств в ККТ – это именно размен.

На базе оформленных РКО и ПКО выполняются записи в кассовой книге по форме №КО-4. В журнале, составляемом по форме №КМ-4, никаких сумм фиксировать не требуется. В этой бумаге отражается только выручка, которая прошла через кассовый аппарат. Если это правило не будет соблюдаться, налоговые службы могут найти правонарушение: выручка не была оприходована.

Если торговое предприятие состоит из нескольких точек по торговле, разменный фонд выдается старшему кассиру. Именно он обязан распределить деньги между всеми кассирами. Для целей документации нужно завести книгу учета денег, принятых и выданных кассиром. Книга эта составляется по форме №КО-5.

ВАЖНО! В ФЗ №402 «О бухучете» от 6 декабря 2011 года в последней редакции есть изменения. В частности, теперь отменено требование об обязательном использовании унифицированных форм первички

Однако кассовые первичные документы (приходные и расходные бумаги, книга для учета денег, выданных сотруднику) ведутся по специальным формам.

Что делать, если время работы магазина и бухгалтерского отдела различается

Часто часы работы магазина и бухгалтерского отдела различаются. Рассмотрим ситуации, когда магазин открывается раньше. В этом случае деньги на размен можно выдать вечером. В расходном ордере указывается следующая дата. То есть деньги фактически выдаются в один день, а в документе вносится следующая дата.

Проблема может быть в том, что магазин закрывается позднее. В таком случае сдать выручку и размен можно в начале следующего дня. При этом составляется приходной ордер, составляемый за предыдущую дату. В день сдачи выручки нужно не забыть зафиксировать выдачу размена на актуальную дату.

К СВЕДЕНИЮ! Рассмотренный порядок не совсем правомерный. Документ об операции нужно оформлять той датой, в которую фактически была выполнена операция.

Магазин и бухгалтерский отдел расположены далеко друг от друга: что делать

Бухгалтерский отдел может быть в одном конце города, а магазин – в другом. В этом случае придется тратить много времени на езду туда и обратно. Можно ли этого избежать? Да. Для этого можно использовать схему с выдачей денег кассиру под отчет. Средства можно выдать под отчет на месяц. Подобная схема никакими нормативными актами не запрещена.

Выдача денег под отчет предполагает, что кассир отсчитывается о расходовании выданных средств в течение 3 дней после истечения месячного срока. Процедура выдачи предполагает это сопровождение:

- Издание приказа управленца об определении размера фонда под размен за заданный период.

- Деньги предоставляются кассиру на базе ордера.

- Кассир по истечении положенного срока возвращает средства.

- При возврате средств нужно составить авансовый отчет, в пункте «назначение» которого прописывается «РФ».

- В отчете указывается размер полученных средств, размер расхода, сумма средств, возвращенных по приходному ордеру.

Отчетные деньги должны быть оприходованы. Однако на практике все нет так. Обычно деньги просто остаются в кассе. В большинстве случаев никакого штрафа за это нет, так как правонарушение почти невозможно обнаружить.

Регулирование операций по кассе

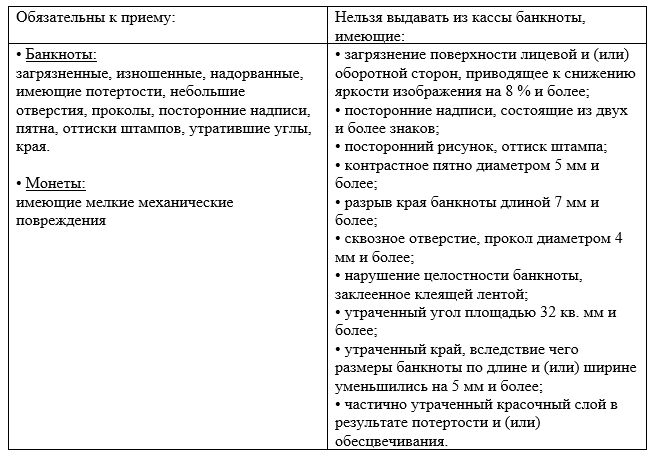

Движение денежной наличности характерно практически для всех предприятий и ИП. Особенности ведения операций по кассе закреплены в указании ЦБ РФ № 3210-У от 11.03.2014. Документ регулирует оформление и учет движения денежных средств хозсубъектов. С 30.11.2020 документ действует в новой редакции, который внес значительное количество изменений. Например, кассиры обязаны принимать изношенные банкноты, а вот выдавать их уже нельзя. Их придется сдать в банк. Описание таких банкнот приведем в таблице:

Какие еще нововведения в порядке учета кассовых операций вступили в действие с 30.11.2020, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

В настоящее время сохраняется необходимость самостоятельного ежегодного определения лимита расчета по кассе. Однако для субъектов малого бизнеса и ИП обязанность по установлению кассового лимита упразднена. Им более не требуется ежедневно контролировать остаток наличности.

Подробнее см. статью «Кассовая дисциплина — лимит остатка кассы на 2021 — 2021 годы».

О других нюансах работы с наличностью читайте:

- «Нюансы документального оформления кассовых операций»;

- «Какой порядок оформления кассовых документов?»;

- «Какой предельный размер расчетов наличными между юридическими лицами?».

Карточка счета 50 по дням

С помощью отчета Карточка счета можно сформировать регистр, который будет содержать информацию о движении по выбранному субсчету счета 50 «Касса» «на уровне проводок», а также оборотах по дебету и кредиту за каждый день и месяц в целом. Для составления такого регистра в форме отчета (меню Отчеты —> Карточка счета) по кнопке открывается вспомогательная форма Настройка: Карточка счета. На вкладке Общие указывается (рис. 2-54): субсчет счета 50 «Касса», для движения денежных средств на котором необходимо сформировать регистр; период (месяц) составления регистра; включение в регистр информации об оборотах По дням. Вкладку Отбор для составления данного регистра заполнять нет необходимости.

Рис. 2-54. Настройка отчета Карточка счета 50. Вкладка Общие

Рис. 2-55. Регистр Карточка счета 50.01

На рис. 2-55 представлен пример отчета Карточка счета, сформиро-ванного в соответствии с установленными настройками. Из отчета Карточка счета можно перейти в режим просмотра и редактирования документа, при проведении которого сформирована проводка. Для этого следует выделить проводку и дважды щелкнуть левой кнопкой мыши. Оборотно-сальдовая ведомость по счету 50 С помощью отчета Оборотно-сальдовая ведомость по счету можно сформировать регистр, который будет содержать информацию об остатках на начало, оборотах по дебету и кредиту и остатках на конец указанного периода по выбранному субсчету счета 50 «Касса». Для составления такого регистра в форме отчета (меню Отчеты —> Оборотно-сальдовая ведомость по счету) следует указать период составления регистра, организацию, для которой составляется регистр, субсчет счет 50 «Касса», для которого необходимо сформировать оборотно-сальдовую ведомость, и нажать на кнопку . По умолчанию данные в отчете приводятся с детализацией по открытому на счете аналитическому разрезу Статьи движения денежных средств (рис. 2-56).

Рис. 2-56. Оборотно-сальдовая ведомость по счету 50.01

Для получения более подробной информации по субконто необходимо дважды щелкнуть левой кнопкой мыши на строке с интересующим объектом аналитического учета. На экран выводится отчет Карточка счета, содержащий все операции с данным объектом на счете за период, к которому относится сформированная оборотно-сальдовая ведомость. Анализ счета 50 С помощью отчета Анализ счета можно сформировать регистр, который будет содержать информацию об оборотах счета учета наличных денежных средств с другими бухгалтерскими счетами за указанный период, а также остатках на начало и конец этого периода. Для составления такого регистра в форме отчета (меню Отчеты — • Анализ счета) следует указать период составления регистра, субсчет счета 50 «Касса», для которого необходимо выполнить анализ, организацию, к которой относятся данные, и нажать на кнопку . По умолчанию данные в отчете приводятся без детализации данных по субсчетам, значениям субконто и т.д. (рис. 2-57).

Рис. 2-57. Анализ счета 50.01 без детализации данных

Для практических целей такой отчет недостаточно информативен. Настройка параметров отчета для получения более детальной информации производится с помощью вспомогательной формы, открываемой по кнопке .

На вкладке Общие указывается (рис. 2-58): признак дополнительной группировки данных; признак дополнительной детализации данных по корреспондирующим счетам; признак вывода данных в иностранной валюте (доступен для субсчета 50.21 «Касса организации (в валюте)»). Настройка X 1 1 Общие 1 Детализация счета Детализация кор счетов Отбор Счет: [50.01 У Периоде: 101.05.2008 ? па131.05.2008 Организация | Белая акация Показывать обороты Период: [За период [Ў[ @ По субсчетам и субконто кррр.счетои! Выводить данные ? Развернутое сальдо Данные по валютам Данные по количеству OK Закрыть [?) Рис. 2-58. Настройка отчета Анализ счета 50.01. Вкладка Общие По умолчанию обороты показываются за период в целом. В рекви-зите Период можно установить режим дополнительной группировки промежуточных итогов: по дням, по неделям, по месяцам и т.д. Флажок По субсчетам и субконто корр. счетов устанавливает режим, при котором обороты с корреспондирующими счетами будут до-полнительно детализироваться по субсчетам, а также по субконто, если такая детализация предусмотрена параметрами настройки отчета вкладке Детализация кор. счетов. На рис. 2-59 представлен пример отчета Анализ счета 50.01 с детализацией данных по субсчетам корреспондирующих счетов.

Рис. 2-59. Анализ счета 50.01 с детализацией по субсчетам корреспондирующих счетов

Проводки по операциям с иностранной валютой

Бухгалтерский учет кассовых операций с валютой предполагает следующие типовые проводки:

- Д50-1 – К52-22 – организация получила из банка валютную наличность на расходы сотрудников в командировке. Первичным документом будет служить ордер по приходу.

- Д71 – К50-1 – подотчетному сотруднику компания выдала валютную наличность на его расходы в командировке. Операция сопровождается оформлением ордера по расходу.

- Д50-1 – К71 – подотчетный работник вернул в кассу не использованные в командировке деньги в валюте. Первичной документаций будет являться авансовая отчетность, а также ордер по приходу.

- Д91-2 – К50-1 – получена отрицательная курсовая разница. Документация – справка-расчет бухгалтера.

- Д50-1 – К91-1 – получена положительная разница курсов. Документация такая же, как и в предыдущем случае.

- Д52-22 – К50-1 – компания внесла валютную наличность на свой счет в кредитной организации. При данной операции должен быть оформлен ордер по расходу и выписка по валютному счету.