Выплата дивидендов учредителям: физическому и юридическому лицу

Содержание:

- Особенности выплаты дивидендов учредителям ООО

- Как выплата дивидендов облагается налогами

- Бухгалтерские проводки по начислению и выплате

- Инструкция 70 счет

- Когда выплачиваются участникам?

- Как определить размер выплат по дивидендам и периодичность платежей

- Дивиденды в балансе

- Основные моменты ↑

- Порядок выплаты дивидендов

- Как налоговому агенту рассчитывать НДФЛ по ставке 13 процентов

Особенности выплаты дивидендов учредителям ООО

Для оформления выплаты дивидендов в ООО, данный субъект должен на момент принятия решения иметь прибыль. Поэтому решение о распределении прибыли производиться по итогу за год, или промежуточно по прошествии квартала.

Бухгалтерия предприятия к моменту созыва собрания участников общества должна подготовить бухотчетность либо за год, либо промежуточно за квартал, полугодие, за 9 месяцев. На собрании учредители должны утвердить бухгалтерский баланс.

При этом руководитель компании и бухгалтер должны обязательно проверить условие о соответствующем размере стоимости чистых активом компании. Они должны быть больше величины уставного капитала. Если собственный капитал не покрывает заемные средства, предоставленные компании, выплата дивидендов запрещена законодательством.

Данное условие должно обязательно выполняться и после того, когда общество произведет выплату собственникам долей. Решение о выплате дивидендов учредителям оформляется при нескольких собственниках протоколом учредителей, при единственном собственнике – его решением.

При этом в данных документах сначала обязательно должно быть отражено решение об утверждении бухотчетности, а потом зафиксировано решение о выплате дивидендов. Здесь обязательно указывается, что выплата производится пропорционально долям участия учредителя в уставном капитале, а также оговариваются сроки таких выплат.

Внимание! В этом же документе отражается поручение директору организации, чтобы он организовал и проконтролировал все выплаты дивидендов учредителю, которые предусмотрены принятым протоколом или решением собственника. См

подробнее: Выплата дивидендов учредителям ООО в 2018 году пошаговая инструкция.

См. подробнее: Выплата дивидендов учредителям ООО в 2018 году пошаговая инструкция.

Как выплата дивидендов облагается налогами

Дивиденды, которые выплачивает АО или ООО, не признаются расходами для целей расчёта налога на прибыль. Они выплачиваются из чистой прибыли и входят в ст. 270 НК РФ, в которой перечислены не учитываемые для налога на прибыль расходы.

Организация удерживает НДФЛ или налог на прибыль при выплате дивидендов. НДФЛ — с дивидендов физлицам, налог на прибыль — с дивидендов юрлицам. Но есть два исключения: выплата российской организацией через депозитария и выплата иностранной организацией. Страховые взносы платить не надо в любом случае.

Налог с дивидендов юридическому лицу

Ставки налога на прибыль с дивидендов представлены в таблице:

| Вид дивидендов | Ставка | Основание |

| Полученные российскими организациями от российских и иностранных организаций | 13 % — в стандартных случаях; 0 % — если доля вклада 50 % и более, и непрерывный период владения ей не менее 365 дней | п. 3 ст. 284 НК РФ |

| Полученные юридическими лицами-нерезидентами РФ | 15 %, если другая ставка не установлена соглашением об избежании двойного налогообложения | п. 3 ст. 284 НК РФ |

Налог на прибыль с дивидендов российским организациям-резидентам рассчитывается по формуле (п. 5 ст. 275 НК РФ):

Н = К × Сн × (Д1 — Д2), где:

- Н — сумма налога к удержанию;

- К — отношение суммы дивидендов, подлежащих распределению в пользу получателя дивидендов, к общей сумме распределяемых дивидендов;

- Сн — налоговая ставка;

- Д1 — общая сумма дивидендов, подлежащая распределению в пользу всех получателей;

- Д2 — общая сумма дивидендов, полученных от других организаций (что изменилось в 2021 году?).

Если сумма полученных дивидендов, облагаемых по ставке 13 %, больше суммы выплачиваемых дивидендов (Д1 < Д2), то налог к удержанию (Н) будет отрицательным. Тогда он не исчисляется и не возмещается из бюджета.

Когда дивиденды выплачиваются иностранным юрлицам-нерезидентам РФ, применяется ставка 15 % или другая, установленная международным соглашением. Формула простая (п. 6 ст. 275 НК РФ): Н = Сн × Д.

Дивиденды иностранным компаниям и физлицам-нерезидентам облагаются по ставке 15 %. Соглашение об избежании двойного налогообложения может предусматривать ставки меньше. Их нужно будет обосновать. Для этого получатель дивидендов подтверждает, что он резидент страны, с которой заключено соглашение.

Налог с дивидендов физическому лицу

Обложение дивидендов НДФЛ регулируется ст. 214 с учётом положений ст. 226.1 НК РФ. А также ст. 210 НК РФ. Порядок расчёта и уплаты НДФЛ зависит от организационно-правовой формы налогового агента:

- АО — исчисляет НДФЛ в соответствии со ст. 226.1 НК РФ и перечисляет в бюджет не позднее одного месяца с даты выплаты дохода акционеру (без депозитария);

- ООО — исчисляет НДФЛ в соответствии со ст. 226 НК РФ и перечисляет удержанный налог не позднее дня, следующего за днём выплаты дивидендов.

Ставки дивидендов для физлиц приведены в таблице:

| Вид дивидендов | Ставка | Основание |

| Полученные физическими лицами-резидентами РФ |

|

п. 1 ст. 224 НК РФ |

| Полученные физическими лицами-нерезидентами РФ | 15 %, если другая ставка не установлена соглашением об избежании двойного налогообложения | п. 3 ст. 224 НК РФ |

Налог рассчитывается по формуле:

Н = К × Сн × (Д1 — Д2), где:

- Н — сумма налога к удержанию;

- К — отношение суммы дивидендов, подлежащих распределению в пользу получателя дивидендов, к общей сумме распределяемых дивидендов;

- Сн — налоговая ставка;

- Д1 — общая сумма дивидендов, подлежащая распределению в пользу всех получателей;

- Д2 — общая сумма дивидендов, полученных от других организаций (что изменилось в 2021 году?).

Федеральный закон от 17.02.2021 № 8-ФЗ внёс изменения в расчёт НДФЛ с дивидендов. Сумма налога на прибыль, удержанная с дивидендов, полученных российской организацией, зачитывается при расчёте НДФЛ, который надо удержать с дивидендов, выплачиваемых пропорционально доле участия в такой организации физлицу — российскому налоговому резиденту (п. 3.1 ст. 214 НК РФ). Читать подробнее

Если дивиденды выплачиваются иностранному физлицу-нерезиденту, применяется формула: Н = К × Сн × Д1.

Дивиденды нерезидентам можно платить в иностранной валюте (ст. 6 Федерального закона от 10.12.2003 № 173-ФЗ, п. 1 информационного письма Банка России от 31.03.2005 № 31). Паспорт сделки оформлять не нужно. Расходы в виде отрицательной курсовой разницы относятся к внереализационным расходам (подп. 5 п. 1 ст. 265 НК РФ).

Бухгалтерские проводки по начислению и выплате

Все денежные операции, связанные с начислением и выплатой учредителям юрлица обусловленных дивидендов, регистрируются в бухгалтерском учете определенными проводками.

|

Действие |

Дебет |

Кредит |

|

Проводка – начислены дивиденды субъектам, не относящимся к сотрудникам общества, за счет нераспределенной прибыли |

84 |

75 |

|

Дивиденды начисляются сотрудникам общества |

84 |

70 |

|

Налог удерживается с дивидендов, выплачиваемых субъектам, не относящимся к сотрудникам общества |

75 |

68 |

|

Налог удерживается с дивидендов, выплачиваемых сотрудникам общества |

70 |

68 |

|

Проводка – выплачены дивиденды субъектам, не относящимся к сотрудникам общества |

75 |

51,50 |

|

Проводка — дивиденды перечислены сотрудникам общества |

70 |

51,50 |

|

Налоги, удержанные с дивидендных выплат, перечисляются (переводятся) в бюджет |

68 |

51 |

|

Дивиденды, которые не удалось выплатить субъектам, не относящимся к сотрудникам общества, списываются (возвращаются) на счет нераспределенной прибыли |

75 |

84 |

|

Дивиденды, которые не получилось выплатить сотрудникам общества, списываются (возвращаются) на счет нераспределенной прибыли |

70 |

84 |

Инструкция 70 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н

Счет 70 «Расчеты с персоналом по оплате труда» предназначен для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации.

По кредиту счета 70 «Расчеты с персоналом по оплате труда» отражаются суммы:

- оплаты труда, причитающиеся работникам, — в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников;

- оплаты труда, начисленные за счет образованного в установленном порядке резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет, выплачиваемого один раз в год, — в корреспонденции со счетом 96 «Резервы предстоящих расходов»;

- начисленных пособий по социальному страхованию пенсий и других аналогичных сумм — в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению»;

- начисленных доходов от участия в капитале организации и т.п. — в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются выплаченные суммы оплаты труда, премий, пособий, пенсий и т.п., доходов от участия в капитале организации, а также суммы начисленных налогов, платежей по исполнительным документам и других удержаний.

Начисленные, но не выплаченные в установленный срок (из-за неявки получателей) суммы отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам»).

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику организации.

План счетов

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Из кассы организации выплачена зарплата | 70 | 50 |

| С расчетного счета перечислена зарплата | 70 | 51 |

| С валютного счета перечислена зарплата | 70 | 52 |

| Со специального счета в банке перечислена зарплата | 70 | 55 |

| Из зарплаты удержан НДФЛ | 70 | 68 |

| Отражена задолженность работников по путевкам за счет средств социального страхования | 70 | 69-1 |

| Выданные работнику подотчетные суммы зачтены в счет заработной платы | 70 | 71 |

| Удержана из зарплаты сумма материального ущерба | 70 | 73-2 |

| Удержаны из зарплаты платежи по личному страхованию | 70 | 76-1 |

| Депонирована не полученная в срок зарплата | 70 | 76-4 |

| Списана начисленная зарплата работника, переведенного в филиал, выделенный на отдельный баланс (проводка в учете головного отделения) | 70 | 79-2 |

| Списана начисленная зарплата работника, переведенного в головное отделение (проводка в учете филиала) | 70 | 79-2 |

| Удержана из зарплаты сумма недостачи сверх норм естественной убыли | 70 | 94 |

| Удержаны из зарплаты суммы, выданные под отчет и не возвращенные в установленный срок | 70 | 94 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Начислена зарплата работникам, занятым в строительстве или приобретении внеоборотных активов | 08 | 70 |

| Начислена зарплата работникам, занятым в основном производстве | 20 | 70 |

| Начислена зарплата работникам, занятым во вспомогательном производстве | 23 | 70 |

| Начислена зарплата работникам, занятым обслуживанием производства | 25 | 70 |

| Начислена зарплата работникам, занятым в управлении организацией | 26 | 70 |

| Начислена зарплата работникам, занятым исправлением брака | 28 | 70 |

| Начислена зарплата работникам, занятым в обслуживающем производстве | 29 | 70 |

| Начислена зарплата работникам, занятым продажами | 44 | 70 |

| Начислены социальные пособия за счет ФСС (больничные и пр.) | 69 | 70 |

| Начислены выплаты, причитающиеся от других организаций | 76 | 70 |

| Учтена зарплата работника, переведенного из филиала, выделенного на отдельный баланс (проводка в учете головного отделения) | 79-2 | 70 |

| Учтена зарплата работника, переведенного из головного отделения (проводка в учете филиала) | 79-2 | 70 |

| Начислены дивиденды учредителям, являющимся сотрудниками организации | 84 | 70 |

| Начислена заработная плата работникам, занятым получением прочих доходов или работающим в непроизводственных подразделениях организации (детские сады, дома отдыха) | 91-2 | 70 |

| Начислена зарплата работникам, ликвидировавшим последствия чрезвычайных ситуаций (землетрясение, наводнение, пожар и др.) | 91-2 | 70 |

| Начислена зарплата за счет ранее созданного резерва | 96 | 70 |

| Начислена зарплата работникам, занятым выполнением работ, затраты по которым учитываются в расходах будущих периодов | 97 | 70 |

Бизнес и учет

>Проводки начисление ндфл с дивидендов

Когда выплачиваются участникам?

Юрлицо (ООО) выплачивает дивиденды дольщикам, если оно реально осуществляет деятельность, по итогам которой за определенный промежуток времени образовался положительный финансовый результат (прибыль).

Как уже говорилось ранее, прибыль, подлежащая распределению между учредителями юрлица, может фиксироваться отчетностью не только за год, но и за промежуточные периоды (имеется в виду квартал, полугодие).

Следовательно, решение о дивидендных выплатах может выноситься собранием участников один раз в год, один раз в полгода или, как вариант, один раз в квартал, что предусмотрено 28 (двадцать восьмой) статьей 14-ФЗ.

Возможна или нет ежемесячная выдача?

Выплачивать дивиденды за более короткие периоды (например, месяц) не разрешается.

Окончательный итог чистой прибыли определяется за минувший год, который уже полностью завершился.

Любые промежуточные выплаты рекомендуется осуществлять, когда имеется уверенность в получении нужного объема прибыли по итогам всего года.

Как получить – способы получения

Выплата дивидендов выполняется либо по решению единоличного собственника юридического лица, либо на основании протокола всеобщего собрания совладельцев.

Выплата дивидендов выполняется либо по решению единоличного собственника юридического лица, либо на основании протокола всеобщего собрания совладельцев.

Чтобы принять нужные решения, необходимо сформировать отчетность ООО за соответствующий промежуток времени и созвать собрание дольщиков – собственников ООО.

Вердикт должен содержать следующие сведения:

- конкретный период выплаты;

- часть заработанной прибыли, направленная совладельцами юрлица на дивидендную выплату;

- форма и график погашения дивидендов (обозначается окончательный срок совершения данных выплат).

В протоколе совсем не обязательно указывать порядок распределения, поскольку дивиденды обычно выплачиваются учредителям пропорционально долям их участия, если иной алгоритм не оговорен уставом ООО.

Можно ограничиться указанием совокупной суммы дивидендов, подлежащих выплате.

Порядок начисления и оплаты

Существует определенный порядок, в соответствии с которым учредителям хозяйственного общества (ООО) начисляются и выплачиваются дивиденды.

Этот порядок предусматривает последовательную реализацию таких этапов:

- Определение актуальной величины чистых активов юрлица. Формула расчета регламентируется нормами действующего законодательства.

- Действительная величина чистых активов ООО должна быть больше суммы актуальных величин его уставного капитала (УК) и резервного фонда (РФ). Если это требование не соблюдается, дивиденды не подлежат выплате.

- Принимается окончательный вердикт о распределении прибыли между участниками. Собрание совладельцев решает, как распорядиться чистой прибылью – выплатить дольщикам дивиденды или, как вариант, направить на развитие компании. Если все же решили выплачивать дивиденды, нужно уточнить, какую часть чистой прибыли стоит распределить между учредителями. Кроме того, следует определиться с тем, как именно прибыль будет распределяться между дольщиками (к примеру, пропорционально актуальным долям).

- Решение утверждается большинством, оформляется протоколом всеобщего собрания. В протоколе отражаются наименование юрлица, перечень действующих участников с указанием долей, список вопросов для обсуждения, вынесенный вердикт, а также сумма, сроки и способ выплаты. Если срок не уточняется в протоколе, дивиденды выплачиваются учредителям на протяжении шестидесяти дней с момента вынесения надлежащего вердикта.

- Руководитель хозяйственного общества издает распоряжение, в котором главному бухгалтеру или иному уполномоченному лицу поручается обеспечить исполнение вердикта, вынесенного всеобщим собранием дольщиков и оформленного надлежащим протоколом. Приказ этот оформляется обычно секретарем или делопроизводителем. Протокол собрания дольщиков является основанием для издания данного распоряжения и приложением к нему.

- Суммы выплачиваемых дивидендов вычисляются по избранному алгоритму. Самый распространенный вариант – общая величина чистой прибыли, подлежащая распределению, умножается на процентную долю каждого из участников. Из полученных значений сразу же удерживаются налоги (например, НДФЛ для дольщиков-граждан), которые перечисляются непосредственно в бюджет. Дивиденды (без налоговых сумм) могут выплачиваться как безналичным перечислением с расчетного счета, так и наличностью из кассы.

- Составляется необходимая отчетность, которая передается в налоговую службу с соблюдением установленных сроков. Например, на каждого из учредителей-граждан оформляются и подаются 2-НДФЛ и 6-НДФЛ.

Как определить размер выплат по дивидендам и периодичность платежей

Итак, инвестору нужно знать 3 основных триггера, которые влияют на конечную сумму выплат акционерам:

- Финансовое состояние эмитента. То есть, компании, которая выпустила ценную бумагу.

- Дивидендная политика организации.

- Наличие дополнительного дохода эмитента сверх плана. Например, был внезапно заключен очень прибыльный контракт, и частью этого дохода компания решила поделиться со своими акционерами.

Обычно эта информация находится в открытом доступе. Каждый эмитент отчитывается перед своими акционерами, поэтому определить все эти пункты можно, ориентируясь на публичные отчеты, которые организации обычно размещают на своих официальных ресурсах — сайтах.

Сами дивидендные выплаты могут принимать разные формы:

- По остаточному принципу. Формула следующая: доходы – необходимые расходы = сумма на дивиденды.

- Фиксированные выплаты. Независимо от того, какое финансовое положение компании состоянием, например, на конкретный квартал, размеры дивидендных выплат всегда остаются одинаковыми.

- Выплата дивидендов акциями. В таком случае эмитент не делает денежные выплаты, но зато дарит определенное количество ценных бумаг, которые дальше инвестор может оставить у себя или продать, если они резко возрастут в цене. Такой метод определения размеров дивидендных выплат в зависимости от ситуации может быть как более выгодным, так и вообще невыгодным.

- Постоянный рост размеров дивидендов. Как правило, такого принципа придерживаются начинающие организации, которые только становятся на этот путь. И по мере роста прибыли они увеличивают и размеры дивидендов.

- Выплата гарантированного минимума. Если финансовое положение компании недостаточно стабильное, но она хочет оставить доверие инвесторов к себе, она может гарантировать им очень маленькую сумму выплат, и если у нее дела будут идти хорошо, она будет дополнительно доплачивать им.

- Постоянное процентное распределение чистой прибыли. В этом случае инвестор четко знает дивидендную доходность по каждой акции.

Как уже говорилось выше, дивиденды могут поступать на счет каждый квартал, два раза в год или один раз в год. Конкретные сроки поступления выплат на счет акционеров составляют до 1 месяца после даты закрытия реестра («отсечки»).

Рекомендуем посмотреть также видео про инвестиции в акции:

Дивиденды в балансе

Для отражения сумм нераспределенной прибыли (кредитовое сальдо 84-го счета) в 3-м разделе пассива баланса отведена строка № 1370. В ней на конец года фиксируется общая сумма прибыли (и за отчетный год, и за прошлые периоды), начиная с момента существования компании. В этой строке нераспределенная прибыль будет отражена за минусом начисленных, но не выплаченных дивидендов за отчетный год.

Дивиденды отражаются в балансе лишь в том случае, когда они начислялись и выплачивались в течение года. Речь идет о, так называемых, промежуточных дивидендах. Суммированный итог всех промежуточных дивидендов,

выплаченных в отчетном году, за который подготавливается отчетность, записывают там же (в разделе «Капитал») в отдельной пронумерованной строке, заключая в круглые скобки. Обычно ей присваивают следующий порядковый номер (например, 1371, 1372).

Дивиденды, объявленные по итогам года, как правило, оглашаются после утверждения финотчетности. Следовательно, этот факт становятся событием после отчетной даты, а, значит, такие дивиденды в балансе фиксировать нельзя.

Следуя рекомендациям ПБУ 7/98, компании, объявившие годовые дивиденды по итогам работы, в отрезке времени между отчетной датой и датой утверждения отчетных форм за год, раскрывают в пояснительной записке к бухгалтерскому балансу информацию о начисленных дивидендах. Безусловно, в отчетном периоде никаких записей в бухучете также не производится.

Основные моменты ↑

Сегодня многие предприятия, компании являются акционерными обществами. Они выпускают акции (ценные бумаги), при наличии которых на руках конкретное физическое/юридическое обладает правом получать некоторый доход.

Причем дата получения и величина зависит от множества различных факторов – типа акций, даты начала их владения и множество иных.

Данное правило очень важно соблюдать во всех случаях. Иначе велика вероятность возникновения различного рода сложностей с налоговой службой

Прежде, чем ответить на вопрос, какая бухгалтерская запись означает начисление дивидендов акционерам, следует ознакомиться с некоторыми основополагающими моментами. К ним относится следующее:

- что это такое?

- кто может быть владельцем?

- законодательная база.

Таким образом, удастся избегнуть сложностей, проблем при формировании отчетности.

Что это такое?

Доход по акциям представляет собой дивиденды – под ними понимаются определенные проценты от величины дохода компании за какой-либо отчетный период (квартал, иное).

При этом в данном конкретном случае под термином «проводка» понимается запись в документах либо специальной базе данных на компьютере о текущем и будущем состоянии какого-либо объекта.

Проводка всегда включает в себя два основных компонентов (обязательно указываемых):

- дебетного счета;

- кредитного счета.

Также в проводке обязательно указывается характеристическая составляющая конкретного действия. Это может быть, например, количество или же качество.

Если в качестве объекта учета выступают дивиденды, то при учете их используется более подробный аналитический идентификатор. Всегда обозначается назначение дохода, контрагент.

Ведение учета отчислений дивидендов имеет множество особенностей, сложностей. С ними стоит ознакомиться заранее во избежание ошибок.

Кто может быть владельцем

Если всеми акциями какой-либо компании владеет единственный учредитель, то именно он и будет являться получателем данного дохода. Во всех остальных случаях требуется ориентироваться на специальный федеральный закон.

Согласно данному нормативно-правовому документу, получить дивиденды могут лица, которые владеют акциями на дату составления специального календаря. Имеются некоторые важные правила.

К ним можно отнести дату определения получателей:

| Не ранее 10 дней | С момента возникновения факта принятия решения |

| Не позже 20 дней | Даты принятия решения о свершении выплаты |

Непосредственно владельцами акций, позволяющих получать какие-либо дивиденды, могут являться физические/юридические лица.

Но вне зависимости от правового статуса владельца налоговым агентом все равно будет являться именно предприятие, выплачивающее дивиденды. Этот момент освещается в нормативно-правовой базе по этому поводу.

Законодательная база

Всем имеющим какое-либо отношение к выплате дивидендов лицам стоит заранее ознакомиться с действующим по этому поводу законодательством.

Перечень нормативно-правовых документов, регулирующих данный момент, относительно невелик. Тем не менее, стоит внимательно ознакомиться со всеми ними.

Держателям акций, бухгалтерам и иным должностным лицам необходимо изучить следующие НПД:

Федеральный закон №208-ФЗ гл.V:

| ст.№42 | Подробно раскрывается сам вопрос по поводу выплаты дивидендов |

| ст.№43 | Обозначаются ситуации, когда на выплату дивидендов накладываются какие-либо ограничения |

- Федеральный закон №120-ФЗ от 07.09.01 г.;

- Приказ Росимущества №524 от 29.12.14 г.;

- Федеральный закон №210-ФЗ от 29.06.15 г.;

- Федеральный закон №282-ФЗ от 29.12.12 г.;

- Федеральный закон №379-ФЗ от 21.12.13 г.;

Все обозначенные выше федеральные законы не являются самостоятельными нормативно-правовыми актами.

Именно поэтому при свершении самых разных действий следует ориентироваться именно на этот документ.

Порядок выплаты дивидендов

Как и ранее, фактическую выплату дивидендов в 2021 году осуществляют с удержанием налога. Их применяют независимо от года, за который происходит начисление, к платежам, произведенным в 2021 году:

- НДФЛ у физлиц — 13% (п. 1 ст. 224 НК РФ) для граждан РФ и 15% (п. 3 ст. 224 НК РФ) для нерезидентов, а также при превышении порога в 5 000 000 руб.выплаченных дивидендов в отчетном году;

- налога на прибыль у юрлиц — 13% (подп. 2 п. 3 ст. 284 НК РФ) для российских фирм и 15% (подп. 3 п. 3 ст. 284 НК РФ) для иностранных юрлиц.

Если ООО, выдающее дивиденды, является также и их получателем, то для дивидендов, выплачиваемых после 31.12.2020 установлен новый порядок зачета налога на прибыль в счет НДФЛ (п.3.1 ст. 214 НК РФ).

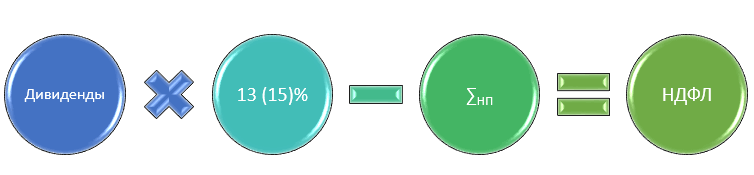

Чтобы рассчитать НДФЛ к уплате, воспользуйтесь формулой:

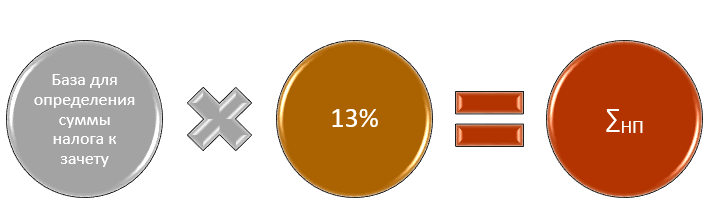

∑НП — сумма налога на прибыль, удержанного с дивидендов, полученных российской организацией, которая рассчитывается пропорционально доле участия физлица в этой организации. Определить показатель ∑НП можно по формуле:

Чтобы определить базу для суммы налога к зачету, нужно выбрать наименьшую величину из двух баз:

- сумма дивидендов, начисленная физлицу-получателю;

- часть суммы полученных дивидендов, которая приходится на физлицо-получателя дивидендов, рассчитываемая по формуле:

ПРИМЕР от КонсультантПлюс:ООО приняло решение о распределении прибыли в размере 2 500 000 руб. следующим участникам общества:- физическому лицу, которое является резидентом РФ, — в размере 500 000 руб.;- российской организации — в размере 2 000 000 руб.Другая организация, в которой участвует ООО, начислила ему дивиденды в размере 1 000 000 руб. С них был удержан налог на прибыль у источника выплаты в сумме 130 000 руб. Размер дивидендов, полученных ООО, составил 870 000 руб. (1 000 000 руб. — 130 000 руб.). Других дивидендов в отчетном году ООО не получало. Ранее полученные дивиденды были учтены при определении сумм налога, подлежащих удержанию из доходов участников, в прошлых периодах.НДФЛ с дивидендов физического лица был рассчитан следующим образом:…

Подробнее о расчете налога с дивидендов читайте в статьях:

- «Как правильно рассчитать налог на дивиденды?»;

- «Особенности расчета дивидендов для определения налога на прибыль»;

- «Порядок расчета дивидендов при УСН».

Оплату налогов осуществляют не позднее 1-го рабочего дня, следующего за днем выплаты, независимо от того, кому платятся дивиденды:

- физлицу (НДФЛ) — п. 6 ст. 226 НК РФ;

- юрлицу (налог на прибыль) — п. 4 ст. 287 НК РФ.

Налоговые аспекты, а также бухучет при выплате дивидендов, подробно рассмотрели эксперты К+. Вы можете получить бесплатный пробный доступ к системе и перейти к Путеводителю.

Если дивиденды не получены участником в установленный решением срок, то он может обратиться за ними в течение 3 лет (или 5 лет, если оговорка по этому сроку есть в уставе) с даты завершения 60-дневного срока, отведенного на оплату (п. 4 ст. 28 закона № 14-ФЗ). По прошествии срока, установленного для обращения, требования о выплате не исполняют, а сумму неистребованных дивидендов возвращают в состав прибыли.

Как налоговому агенту рассчитывать НДФЛ по ставке 13 процентов

При расчете НДФЛ с дивидендов резидента применяйте ставку 13 процентов. При расчете налога учтите, получала ли ваша организация дивиденды от других компаний или нет.

Когда таких доходов у организации нет, налог рассчитайте по формуле:

| НДФЛ с дивидендов (к удержанию) = Дивиденды, начисленные резиденту x 13% |

Такой порядок следует из положений пункта 3 статьи 214 Налогового кодекса РФ.

Пример расчета НДФЛ с дивидендов, начисленных учредителям. Организация не получала доходов от долевого участия в других организациях

По итогам 2015 года АО «Альфа» получило чистую прибыль в размере 266 000 руб. 5 марта 2021 года общее собрание акционеров решило направить эту сумму на выплату дивидендов. Доходов от долевого участия в других организациях «Альфа» не получала.

Уставный капитал «Альфы» разделен на 100 обыкновенных акций. Из них 60 акций принадлежат директору «Альфы» А.В. Львову, а 40 акций – гражданину Ирака Р. Смиту, который не является налоговым резидентом России и сотрудником «Альфы».

5 марта 2021 года бухгалтер «Альфы» сделал в учете такие записи:

Дебет 84 Кредит 70 – 159 600 руб. (266 000 руб. : 100 акций * 60 акций) – начислены дивиденды Львову;

Дебет 84 Кредит 75-2 – 106 400 руб. (266 000 руб. : 100 акций * 40 акций) – начислены дивиденды Смиту.

Сумма НДФЛ с дивидендов, начисленных Львову, составляет: 159 600 руб. * 13% = 20 748 руб.

Между Россией и Ираком не заключен договор об избежании двойного налогообложения по НДФЛ. Поэтому сумма НДФЛ с доходов, начисленных Смиту, равна: 106 400 руб. * 15% = 15 960 руб.

Если же компания в текущем или предыдущем годах получала дивиденды от участия в других организациях, порядок расчета НДФЛ будет другим. Он зависит от того, учтены ли полученные дивиденды от участия в других организациях при выплатах участникам. Если учтены, то НДФЛ считайте в обычном порядке.

Ну, а если, получив доходы от участия в других организациях, дивиденды вы еще не платили, то НДФЛ считайте следующим образом:

| НДФЛ с дивидендов (к удержанию) | = | Дивиденды, начисленные резиденту | Дивиденды к распределению всем получателям | x | Дивиденды к распределению всем получателям | – | Дивиденды, полученные налоговым агентом | x | 13% |

Удерживать НДФЛ не понадобится, только если те дивиденды, что получила ваша организация, окажутся больше или равны выплачиваемым участнику.

Такой порядок предусмотрен абзацем 2 пункта 2 статьи 210 и пунктом 5 статьи 275 Налогового кодекса РФ.

При определении показателя «дивиденды, полученные налоговым агентом» учитывайте такие доходы за вычетом ранее удержанного налога (письмо Минфина России от 6 февраля 2008 г. № 03-03-06/1/82).

Учитывайте поступления как от российских организаций, так и от иностранных. И только дивиденды, которые облагают по ставке 0 процентов, в расчет не берите (письма Минфина России от 31 октября 2012 г. № 03-08-05 и от 19 февраля 2008 г. № 03-03-06/1/114).

Ситуация: по какой ставке (9 или 13%) удерживать НДФЛ с дивидендов, выплаченных в 2021 году, но распределенных в предыдущие годы?

С дивидендов, выплаченных 1 января 2021 года и позже, НДФЛ удерживайте по ставке 13 процентов. То есть по той, которая действует с 2021 года

При этом неважно, за какой период эти дивиденды

Распределить прибыль за 2015 год или за более ранние периоды можно в любое время. В законодательстве нет ограничений для этого. Такой вывод следует из положений статьи 43 Налогового кодекса РФ, статьи 28 Закона от 8 февраля 1998 г. № 14-ФЗ и статьи 42 Закона от 26 декабря 1995 г. № 208-ФЗ и подтверждается письмами Минфина России от 20 марта 2012 г. № 03-03-06/1/133, от 6 апреля 2010 г. № 03-03-06/1/235.

В любом случае ставку налога нужно применять ту, которая действует на дату получения дохода. А в рассматриваемой ситуации такой датой считается день, когда дивиденды выплатили участнику (учредителю). То есть это день, когда деньги перевели на банковский счет участника, либо день, когда вы выдали дивиденды из кассы. Дата распределения дивидендов здесь значения не имеет. Поэтому если выплата датирована 2021 годом, то НДФЛ придется рассчитать, удержать и перечислить в бюджет по ставке 13 процентов.

Такой порядок следует из положений, установленных подпунктом 1 пункта 1 статьи 208, абзацем 2 пункта 2 статьи 210, пунктом 3 статьи 214, подпунктами 1 и 2 пункта 1 статьи 223 и пунктом 1 статьи 224 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письме Минфина России от 16 марта 2015 г. № 03-04-06/13962.