Счет 25 бухгалтерского учета: проводки и характеристика

Содержание:

- Что содержит и как ведется 26-й счет бухгалтерского учета – Юридический справочник бизнеса

- Распределение расходов

- Примеры проводок

- Счет 25 в бухгалтерском учете: применение, проводки и закрытие

- Методы распределения общепроизводственных расходов

- Как распределяются общепроизводственные расходы

- Дебет 23 Кредит 10, 16, 60, 70, 69, 02 и др.

- Учет расчетов с учредителями (проводки)

- Использование счета 25 в бухгалтерском учете

- Состав расходов в налоговом учете

- Для чего нужен счет 25?

- Проводки по счетам 20 и 90: выбираем способ списания расходов

- Порядок распределения косвенных расходов

- Счет 25 в бухгалтерском учете

Что содержит и как ведется 26-й счет бухгалтерского учета – Юридический справочник бизнеса

Согласно Плану счетов, утвержденному Минфином РФ, 26-й счет «Общехозяйственные расходы» предназначен для учета хозяйственных и управленческих затрат, напрямую не связанных с производственной деятельностью организации.

Счет 26 является основным при ведении дилерской, брокерской, экспедиторской деятельности и другой, не связанной с производством.

Расходы, которые отражаются на счете 26, относятся к активному типу, поскольку их нельзя отнести к имуществу организации или источникам его образования. Более того, они включаются в себестоимость уже произведенного товара, а это и есть активы организации.

Данный счет не может иметь кредитового сальдо, то есть отрицательного результата.

Аналитический учет по счету 26 ведется по статьям расходов и местам их возникновения.

К общехозяйственным расходам относятся:

- административно-управленческие расходы;

- оплата аренды помещений общехозяйственного назначения;

- заработная плата сотрудников, занятых общехозяйственными работами;

- затраты на переподготовку кадров;

- амортизационные отчисления, используемые для восстановления основных средств;

- ремонт основных средств, имеющих общехозяйственное или управленческое назначение;

- оплата информационных, аудиторских, консультационных и других услуг;

- прочие подобные затраты.

Для правильного оформления проводки (записи о каком-либо факте хозяйственной деятельности) необходимо различать общехозяйственные и общепроизводственные расходы, поскольку они отражаются на разных счетах – 26 и 25.

Общехозяйственные расходы предполагают траты на общие нужды организации, а общепроизводственные расходы – траты на обеспечение производственной деятельности фирмы. К примеру, зарплата юристов организации относится к общехозяйственным расходам, а зарплата сотрудников определенного цеха – к общепроизводственным.

Основные проводки по счету 26

Любая операция в бухучете отражается по дебету одного счета и по кредиту другого. Для 26-го счета, как и для любого другого, есть перечень наиболее часто встречающихся проводок.

Так, основными корреспондирующими счетами для 26-го счета являются:

- по дебету: дебет 26 – кредит 02, 04, 10, 23, 29, 43, 60, 69, 70, 71, 76, 97;

- по кредиту: дебет 08, 20, 29, 76, 79, 90 – кредит 26.

На практике данные проводки выглядят следующим образом:

- Д26 / К10 – отображение использования канцтоваров;

- Д26 / К60 – отображение оказания услуг по ремонту помещения сторонней организацией;

- Д26 / К69 – отображение начисления взносов в ПФР и ФСС на зарплату сотрудников отдела закупок и т. д.;

- Д26 / К76 – отображение задолженности различных кредиторов за услуги, оказанные для общехозяйственных потребностей;

- Д90 / К26 – отображение списания суммы управленческих расходов.

Списание расходов по счету 26

Счет 26 не имеет сальдо, поэтому все, что накопилось на нем, в конце месяца должно быть списано на другие счета.

Вариант списания расходов напрямую зависит от способа формирования себестоимости производимой продукции: полной производственной себестоимости или сокращенной себестоимости (директ-костинг).

При выборе способа учета по полной производственной стоимости общехозяйственные затраты списываются в дебет счета 20 («Основное производство»).

Если для регистрации подсобных затрат применяется счет 23 («Вспомогательное производство»), либо если на балансе предприятия имеются обслуживающиеся хозяйства (детские сады, общежития, санатории), и используется 29-й счет («Обслуживающее производство»), в дебет 29-го счета могут списываться и общехозяйственные затраты.

Если же бухгалтером выбран способ учета продукции по сокращенной себестоимости, расходы с 26-го счета списываются на счет 90-2 («Себестоимость продаж»).

Распределение расходов

Общепроизводственные и общехозяйственные расходы связаны с выпуском разных видов продукции (работ, услуг), а также обеспечивают работу организации в целом. Поэтому в отличие от прямых (основных) затрат эти расходы считаются косвенными (накладными).

В конце отчетного периода счета 25 и 26 закрываются. Накопленные на них расходы списываются в дебет счетов: 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» или 90 «Продажи» пропорционально показателям, которые должны быть установлены в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

Базой для распределения косвенных расходов между основным, вспомогательным и обслуживающим производствами могут быть, например, следующие показатели:

заработная плата основных производственных рабочих;

прямые затраты при цеховой структуре организации;

количество отработанных машино-часов работы оборудования;

размер производственных площадей;

материальные затраты;

объем выработки в натуральных или стоимостных показателях.

Например, в производствах со значительной долей расходов на оплату труда косвенные расходы целесообразно распределять пропорционально зарплате основных производственных рабочих. Косвенные расходы распределите пропорционально материальным затратам (стоимость сырья, материалов, запасных частей и т. д.) в том случае, если они составляют значительную долю в себестоимости произведенной продукции.

Пример распределения косвенных расходов, связанных с выполнением производственного заказа. Организация применяет позаказный метод калькулирования себестоимости

В апреле ООО «Производственная » приняло и выполнило два производственных заказа (№ 1 и № 2) на изготовление специального транспортного оборудования. Учетной политикой «Мастера» предусмотрено, что общепроизводственные и общехозяйственные расходы распределяются пропорционально зарплате производственных рабочих, занятых в выполнении каждого заказа.

В апреле фактическая сумма расходов составила:

- общепроизводственных – 100 000 руб.;

- общехозяйственных – 125 000 руб.

Прямые расходы по заказу № 1 составили:

- стоимость израсходованных материалов – 82 300 руб.;

- зарплата производственных рабочих – 68 500 руб.;

- сумма взносов на обязательное пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев и профзаболеваний с зарплаты производственных рабочих – 20 687 руб.

Итого по заказу № 1 – 171 487 руб.

Прямые расходы по заказу № 2 составили:

- стоимость израсходованных материалов – 151 500 руб.;

- сумма начисленной заработной платы производственных рабочих – 55 000 руб.;

- сумма взносов на обязательное пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев и профзаболеваний с зарплаты производственных рабочих – 16 610 руб.

Итого по заказу № 2 – 223 110 руб.

Общая сумма зарплаты производственных рабочих по обоим заказам составила 123 500 руб. (68 500 руб. + 55 000 руб.).

Доля зарплаты производственных рабочих в общей сумме их зарплаты равна:

- по заказу № 1 – 55% (68 500 руб. : 123 500 руб.);

- по заказу № 2 – 45% (55 000 руб. : 123 500 руб.).

На себестоимость заказа № 1 отнесены:

- часть общепроизводственных расходов в сумме 55 000 руб. (100 000 руб. × 55%);

- часть общехозяйственных расходов в сумме 68 750 руб. (125 000 руб. × 55%).

Фактическая себестоимость заказа № 1 составила: 171 487 руб. + 55 000 руб. + 68 750 руб. = 295 237 руб.

На себестоимость заказа № 2 отнесены:

- часть общепроизводственных расходов в сумме 45 000 руб. (100 000 руб. – 55 000 руб.);

- часть общехозяйственных расходов в сумме 56 250 руб. (125 000 руб. – 68 750 руб.).

Фактическая себестоимость заказа № 2 составила: 223 110 руб. + 45 000 руб. + 56 250 руб. = 324 360 руб.

Примеры проводок

Что касается проводок, то в реальном случае их формируется очень много, так как учёт основных средств — задача сложная, а самих ОС в компании может быть значительное количество. При использовании компьютерных программ все проводки формируются автоматически соответствующими документами.

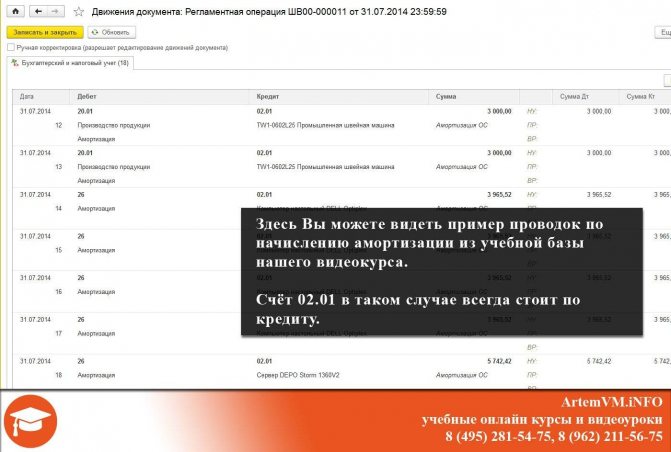

В программе 1С:Бухгалтерия собственно сумма амортизации начисляется на Кт 02 при проведении документа «Закрытие месяца». Эта операция относится к регламентным и записывается последней операцией месяца. По дебету в проводках могут стоять разные счета, например:

- Дт 20.01 — Кт 02.01 Пример начисления амортизации основного средства, используемого на производстве.

- Кт 26 — Кт 02.01 Пример начисления амортизации для не-производственного ОС.

Аналитика по дебету в показанных проводках зависит от используемого счёта. Вы можете посмотреть план счетов, чтобы это определить. На скриншоте ниже Вы можете посмотреть пример из учебной базы нашего видеокурса, относящийся к начислению амортизации.

При выбытии основного средства производится списание сумму накопленной на 02 амортизации. Проводки выглядят в этом случае примерно так:

Дт 02.01 — Кт 01.01

Операции по учёту основных средств, в том числе начисление и списание амортизации, рассматриваются в нашем учебном видеокурсе по программе 1С:Бухгалтерия 8.3, а также на соответствующих онлайн курсах по изучению данной программы.

Счет 25 в бухгалтерском учете: применение, проводки и закрытие

Данная тема будет посвящена классификации издержек предприятий и значению 25 позиции в бухгалтерском учете. Мы также разберем типовые бухгалтерские проводки по данной позиции и рассмотрим один из практических примеров.

Классификация затрат предприятия

25 позиция в Плане счетов бухгалтерского учета призвана об общепроизводственных затратах компаний. Все эти расходы в конечном итоге оказывают влияние на себестоимость выпускаемой продукции.

Для начала необходимо пояснить, что под расходами понимается ценовая оценка ресурсов предприятия, которые были использованы в процессе производства и реализации готового продукта.

Если принять за основу элементы издержек по их экономическому содержанию, то следует выделить:

- затраты материального характера;

- расходы на оплату труда работников;

- расходы при начислении износа основных средств;

- отчисления социального характера;

- издержки в виде оплаты налогов, сборов и других обязательных платежей.

Если в качестве критерия взять роль в производственном процессе, то следует выделить основные и накладные расходы. В первом случае речь идет о тех расходах, которые непосредственно связаны с процессом производства. В случае же с накладными расходами мы говорим о тех затратах, которые призваны обслужить производственный процесс и создать адекватные условия для работы.

Выделяя затраты по характеру отнесения на готовую продукцию, следует отметить прямые и косвенные издержки.

Что касается издержек, которые могут или не могут зависеть от объема выпускаемого продукта, то в данном случае речь идет о постоянных и переменных расходах. Под постоянными расходами понимаются те, которые не имеют отношения к объему выпускаемой продукции.

Это может быть заработная плата руководящего состава, арендные платежи и т.п. Размер переменных издержек напрямую связан с объемом производства.

Тут в качестве примера можно привести расходы на покупку сырья и материалов, затраты на энергию и топливо, и сдельную оплату труда рабочих предприятия.

Значение позиции для бухгалтерского учета

В соответствии с инструкцией к Плану счетов данная позиция призвана обобщать сведения о затратах по обслуживанию ключевого и вспомогательного производственного процесса. В связи с этим логично предположить, что все издержки с 25 позиции распределяются по 20 и 23 счетам.

По дебетовой части данная позиция корреспондирует с более чем двумя десятками счетов. В кредитовой части таких корреспондентов гораздо меньше. Что касается аналитического учета, то его ведут по отдельным структурным подразделениям и статьям затрат.

Типовые бухгалтерские проводки

Все производственные издержки аккумулируются в дебетовой части 25 позиции. Их списание происходит ежемесячно на 20, 23 и 29 счета. При этом типовые бухгалтерские записи по обозначенной позиции выглядят следующим образом:

1) Дт 25

2) Дт 25

Кт 70 – начисление оплаты труда работникам, управляющим и обслуживающим производственные цеха и участки;

3) Дт 25

4) Дт 20, 23 или 29

Кт 25 – списание общепроизводственных затрат в конце отчетного периода и т.п.

Практический пример

Давайте попытаемся разобрать работу 25 позиции на практическом примере. Для этого представим следующую ситуацию. Заработная плата управленческого состава предприятия за отчетный квартал составила 123 000 р.

В свою очередь, размер отчисляемых в фонд социального страхования средств составил 36 780 р. Расходы на оплату электроэнергии и прочие коммунальные платежи составили 176 000 р. Начисленная сумма износа зданий, используемых под производственные цеха, составила 29 600 р.

Для отражения всех этих издержек были сделаны следующие бухгалтерские проводки:

1) Дт 25

Кт 70 – 123 000 р., зарплата управленческого состава;

2) Дт 25

Кт 69 – 36 780 р., отражены страховые взносы;

3) Дт 25

Кт 60 – 176 000 р.. счет по коммунальным платежам;

4) Дт 25

Кт 02 – 29 600 р., начисление износа;

5) Дт 20

Кт 25 — 365 380 р.. списание общепроизводственных затрат.

Методы распределения общепроизводственных расходов

Для разнесения расходов требуется установка базы разнесения или выбор метода разнесения. Установка методов производится в учетной политике организации:

Рис.3 Установка методов

Методы разнесения представляют собой записи в регистре сведений, которые устанавливаются для каждой организации:

Рис.4 Записи в регистре сведений

Показанная на скриншоте запись регистра трактуется следующим образом: начиная с 01 июня 2018 года, в организации ООО «Праздник сладкоежки» затраты по счету 25 в разрезе любой статьи затрат и подразделения «Основное подразделение» разносятся пропорционально оплате труда. В качестве базы можно выбирать одно из предложенных типовых значений:

Рис.5 Одно из предложенных типовых значений

В зависимости от вида базы в регистре становятся доступными для заполнения другие необходимые поля. Например, для отдельных прямых статей необходимо указать их перечень с помощью подбора:

Рис.6 Указываем перечень с помощью подбора

Как правило, в учетной политике предприятия устанавливается одна база для общепроизводственных затрат по всем статьям и по всем подразделениям. Для сокращения количества записей методы могут быть установлены сразу для всех статей и подразделений. Чтобы установить метод для всех статей единовременно, достаточно не заполнять в регистре сведений значение статьи затрат. Тот же принцип действует для счета затрат и подразделения организации.

Необходимо учесть, что система работает с методами распределения в порядке приоритетов. Наивысшим приоритетом обладает та запись, которая содержит более детализированную информацию.

Следующим важным параметром для разнесения общепроизводственных затрат является настройка перечня прямых расходов для налогового учета расходов по налогу на прибыль. Их перечень настраивается в разделе налогов и отчетов для конкретной организации:

Рис.7 Настройка перечня прямых расходов для налогового учета расходов по налогу на прибыль

Указанный перечень определяет виды статей затрат, которые не будут относиться к расходам текущего периода для целей налогообложения прибыли, а войдут в себестоимость ПРУ и могут быть оставлены в незавершенном производстве, если на предприятии имеет место длительный производственный процесс:

Рис.8 Перечень определяет виды статей затрат

В нашем примере к прямым причисляются материальные траты, амортизирование и зарплата для всех подразделений и счетов затрат.

Бесплатная консультация эксперта

Елена Мамукова

Консультант

Спасибо за Ваше обращение!

Специалист 1С свяжется с вами в течение 15 минут.

Как распределяются общепроизводственные расходы

При выборе методики распределения ОПР необходимо учитывать специфику производства и нормы, закрепленные в налоговой политике организации. Существует общая формула распределения общехозяйственных и общепроизводственных расходов:

К (ОПР) = ОПР/Б

К – искомый коэффициент, ОПР – величина общих расходов, Б– база, на которую распределяются все учтённые затраты.

Расчёт по этой формуле дает четкое представление о том, сколько рублей ОПР ложится на 1 рубль базы распределения. При этом выбор базы должен происходить с учётом отражения взаимосвязи общепроизводственных затрат и конечной себестоимостью товара, услуги или продукта производства.

Дебет 23 Кредит 10, 16, 60, 70, 69, 02 и др.

В конце месяца в дебет счёта 23 включаются косвенные затраты со счетов 25 и 26. Суммы списываются с кредита счёта 23 как фактическая себестоимость выпущенной вспомогательным производством продукции, выполненных работ и оказанных услуг.

При оказании услуг основному производству себестоимость услуг списывается Дебет 20 Кредит 23;

При оказании услуг обслуживающему производству Дебет 29 Кре-

дит 23;

При изготовлении вспомогательным производством инструмента, запчастей и т.п. Дебет 10 Кредит 23;

При выпуске вспомогательным производством продукции, которая будет реализовываться на сторону, Дебет 40,43 Кредит 23.

При реализации услуг вспомогательного производства на сторону Дебет 90-2 Кредит 23.

Остаток по счёту 23 представляет собой незавершенное производство на конец месяца по вспомогательным цехам.

Активный счёт 25 группирует информацию о затратах по обслуживанию основных и вспомогательных цехов организации, в частности на этом счёте отражаются следующие затраты:

Дебет 25 Кредит 10, 60, 70, 69 и др. — затраты на содержание и эксплуатация машин и оборудования;

Дебет 25 Кредит 02,05 — амортизационные отчисления;

Дебет 25 Кредит 60 — затраты на ремонт основных средств (подрядным способом на сумму без НДС);

Дебет 19 Кредит 60 — на сумму НДС

Дебет 25 Кредит 10, 70, 69, 71 и др. — затраты по ремонту ОС хозяйственным способом;

Дебет 25 Кредит 76-1 — затраты по страхованию имущества;

Дебет 25 Кредит 60, 76 — затраты на отопление, освещение и содержание помещений на стоимость услуг без НДС;

Дебет 19 Кредит 60, 76 — на сумму НДС;

Дебет 25 Кредит 60,76 — арендная плата за помещения, машины, оборудование, используемое в производстве без НДС;

Дебет 19 Кредит 60, 76 — на сумму НДС;

Дебет 25 Кредит 70 — оплата труда общепроизводственного персона-

ла;

Дебет 25 Кредит 69 — отчисления во внебюджетные фонды, и т.д.

В конце месяца, после сбора общепроизводственных затрат по дебету счёта 25, они распределяются по видам производимой продукции и направлениям, что отражается:

Дебет 20 Кредит 25 — включаются общепроизводственные затраты в себестоимость основной продукции.

Дебет 23 Кредит 25 — включаются общепроизводственные затраты в себестоимость работ, услуг, продукции вспомогательных производств;

Дебет 29 Кредит 25 — включаются общепроизводственные затраты в себестоимость работ, услуг, продукции обслуживающих производств и хозяйств.

Таким образом, счёт 25 в конце месяца закрывается, и сальдо на конец месяца не имеет.

Учет расчетов с учредителями (проводки)

Вклады в уставный капитал деньгами: до регистрации юрлица, т. е. до внесения записи в ЕГРЮЛ, проводки делать не надо. После регистрации открываются счета 75 и 80 «Уставный капитал» для каждого учредителя и делаются проводки:

- Дт 75-1 Кт 80 — отражен долг участника по вкладу в УК в сумме, согласно Уставу;

- Дт 51, 50 Кт 75-1 — отражено поступление денег от участников в оплату УК.

В целях налога на прибыль полученные деньги не включаются в доход, в соответствии с пп. 3 п. 1 на общей системе и пп. 1 п. 1.1 для УСНО. НДС с поступлений в УК также не начисляется.

УК может быть внесен в иностранной валюте, в связи с чем возникает курсовая разница, которая подлежит учету в составе добавочного капитала на сч. 83 следующими проводками: Дт 75-1 Кт 83 — отражена положительная курсовая разница.

Внесение вклада в УК имуществом осуществляется по ОС-1 для основных средств, актов М-15 или иных для МПЗ. Если участником является организация, в акте должна быть следующая информация:

- стоимость имущества по данным налогового учета. Для ОС это остаточная стоимость, для иного имущества — затраты на его приобретение. Для самортизированных ОС и МПЗ, ранее списанных в расходы, стоимость указывается нулевая;

- НДС, восстановленный по имуществу;

- срок эксплуатации имущества участником для ОС.

Если участник физлицо, возможно указать в акте его затраты на приобретение имущества и приложить подтверждающие документы (Письмо Минфина от 02.11.2016 № 03-04-05/64313).

Проводки:

- Дт 75-1 Кт 80 — отражен долг участника по вкладу в УК;

- Дт 08, 10, 43 Кт 75-1 — отражено получение имущества в оплату УК по стоимости, указанной в решении участников;

- Дт 19 Кт 83 — учтен НДС, восстановленный вкладчиком;

- Дт 68 Кт 19 — НДС принят к вычету.

Для налога на прибыль доходов не возникнет. Имущество учитывается по стоимости из акта, если вкладчиком была организация. Если имущество внесло физлицо, необходима его оценка независимым оценщиком (Письмо от 02.11.2016 № 03-04-05/64313). В целях налогового учета стоимость такого имущества принимается как меньшая величина из затрат на приобретение из акта учредителя-физлица или рыночная стоимость из отчета оценщика. Полученные МПЗ учитываются в расходах в общем порядке, амортизация по ОС начисляется, исходя из оставшегося срока использования у прежнего собственника. Срок полезного использования по ОС, полученным от физлица, не уменьшается.

Увеличение УК отражается проводками:

- Дт 75-1 Кт 80 — на сумму допвклада;

- Дт 84 Кт 80 — УК увеличен за счет нераспределенной прибыли.

Использование счета 25 в бухгалтерском учете

Так как на счёте 25 собирается информация о расходах организации, его относят к категории активных. Главная особенность счета – отсутствие остатков как в начале отчётного периода, так и в конце. Нулевое сальдо обусловлено распределительным характером счёта. Это означает, что накопленные в течение отчётного месяца обороты перераспределяются на другие счета путём списания, а в начале следующего периода, при нулевом остатке, проводится учёт вновь затраченных средств.

Формирование затрат необходимо производить по каждому структурному подразделению предприятия.

Из-за отсутствия информации о начальных и конечных остатках, счёт 25 не подлежит отображению в бухгалтерском балансе предприятия.

Счёт 25 – необходимая статья бухучёта, которая помогает рассчитать и проанализировать все виды затрат, включенные в производство продукции. Это особенно актуально в случае, когда предприятие производит большой номенклатурный объем товарных единиц, а учесть все косвенные затраты при формировании себестоимости выпущенной единицы не представляется возможным.

Если же ассортимент продукции небольшой и сводится к одному десятку номенклатурных наименований, целесообразно отнести все косвенные затраты к основным расходам и включить их в счета или .

Состав расходов в налоговом учете

Для подсчета прибыли берутся в расчет и прямые, и косвенные затраты, если действующая учетная политика позволяет использовать метод начисления.

Косвенные расходы, в том числе аккумулированные на счете 25, списываются полностью, уменьшая прибыль от полученных доходов, реализации товаров, услуг.

Прямые расходы налогоплательщик вправе зачесть не полностью, а лишь в части затрат, входящих в себестоимость реализованной продукции. То есть расходы, которые допустимо отнести к незавершенному производству, остаткам продукции на складе относить на затраты текущего периода не стоит.

Требования налогового кодекса не содержат прямых указаний относительно классификации прямых и косвенных затрат. Однако сам процесс распределения расходов должен быть экономически обоснован. Косвенные, накапливающиеся на счете 25, должны формироваться только при отсутствии возможности отнести их прямо на какой-либо вид продукции.

Традиционно к прямым затратам относят следующие:

- материальные затраты, направленные на приобретение сырья для производства;

- закуп комплектующих изделий и прочих полуфабрикатов;

- оплата труда сотрудников, непосредственно принимающих участие в производственном процессе, начисленные взносы во внебюджетные фонды в пользу указанного персонала;

- амортизация имущества, относящегося к процессу производства.

Перечень расходов, которые относят к прямым, не является закрытым. Более подробный перечень затрат организация вправе формировать самостоятельно.

Во избежание последующих претензий со стороны органов контроля имеет смысл прописать экономически обоснованные принципы в действующей учетной политике предприятия. В таком случае у проверяющих не будет оснований для признания косвенных затрат прямыми, увеличивая тем самым налогооблагаемую базу.

Косвенные расходы принимают непосредственное участие в снижении уровня прибыли предприятия, сокращают затраты на неотгруженную часть продукции или незавершенное производство.

Однако желание как можно больший объем затрат отнести к косвенным необходимо осуществлять с осторожностью. По сути такое право принимать все расходы как косвенные дано лишь организациям, оказывающим услуги

Если же предприятие в отчетном периоде не имело доходов, учесть возникшие косвенные расходы при определении налоговой базы оно не вправе, по мнению налоговых органов. Принятие руководством организации иного решения может повлечь за собой необходимость отстаивать точку зрения в судебном порядке.

Для чего нужен счет 25?

За ответом обратимся к Инструкции по применению Плана счетов. В ней говорится, что указанный счет предназначен для обобщения информации о расходах по обслуживанию основных и вспомогательных производств организации. Следовательно, затраты со счета распределяются на счета и . Выделим расходы, которые могут быть учтены на счете общепроизводственных затрат, а также соответствующие корреспондирующие счета.

|

Виды затрат, аккумулируемых на счете |

Источники финансирования затрат |

|---|---|

|

По содержанию и эксплуатации машин и оборудования, в том числе: |

10, 70, 69 |

|

– амортизационные отчисления по имуществу, используемому в производстве |

02 |

|

– затраты на ремонт основных средств и иного имущества |

10, 70, 69 |

|

Расходы на страхование данного имущества |

76 |

|

Расходы на отопление, освещение и содержание помещений |

60 |

|

Арендная плата за помещения, машины, оборудование для производства |

60, 76 |

|

Оплата труда работников, занятых обслуживанием производства |

70, 69 |

В таблице указаны основные расходы, аккумулируемые на счете . На самом деле их больше – в тексте Инструкции по применению Плана счетов говорится, что корреспонденция по дебету счета включает более двух десятков счетов. С кредитом счета корреспондирует в два раза меньше счетов, из которых основных всего три: 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства». Дополнениями к ним могут стать счета 10 «Материалы», 23 «Брак в производстве», 76 «Расчеты с разными дебиторами и кредиторами», 99 «Прибыли и убытки». Аналитический учет по счету ведется по отдельным подразделениям и статьям расходов.

Читатель вправе сказать, что Инструкция по применению Плана счетов – не тот документ, на основе которого можно строить учетную политику организации. Автор с этим согласен и потому предлагает обратиться к так называемым калькуляционным документам, предусматривающим расчет себестоимости продукции на основе затрат предприятия.

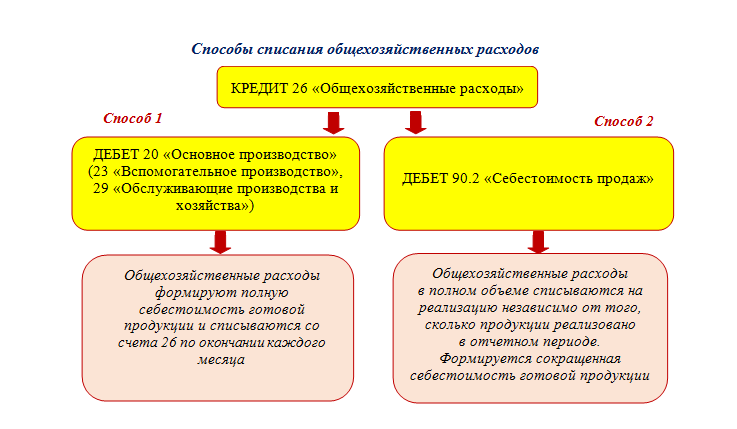

Проводки по счетам 20 и 90: выбираем способ списания расходов

Списание общехозяйственных расходов может производиться одним из двух способов. Проводки по списанию общехозяйственных расходов в зависимости от выбранного способа представлены на рисунке:

Выбранный порядок списания общехозяйственных расходов нужно закрепить в учетной политике.

Справиться с составлением учетной политики на 2021 год поможет эта публикация.

Там же потребуется указать показатель, пропорционально которому общехозяйственные расходы будут распределяться на себестоимость разных видов продукции, если их списание производится в дебет счета 20 «Основное производство». Это может быть зарплата основных производственных рабочих, выручка, объем производства и другие показатели.

Технологию распределения и списания общехозяйственных расходов покажем на примере.

Порядок распределения косвенных расходов

Порядок включения в себестоимость общепроизводственных и общехозяйственных расходов определяется учетной политикой организации. В конфигурации для этих целей предназначена обработка “Учетная политика” (меню “Сервис” — “Учетная политика” — закладка “Распределение косвенных расходов”).

Для списания общехозяйственных расходов по результатам месяца в дебет счета 90 “Продажи” (субсчет 90.8 “Управленческие расходы”) необходимо установить флаг “Использовать метод “директ-костинг”. В противном случае общехозяйственные расходы будут, как и общепроизводственные, списаны в дебет счета 20 “Основное производство”.

Списание общепроизводственные и общехозяйственных расходов в дебет счета 20 “Основное производство” производится с одновременным распределением в соответствии с аналитикой счета 20:

- Виды номенклатуры;

- Подразделения.

Аналитика “Статьи затрат на производство” по счету 20 в распределении не участвует. В формируемой проводке Дебет 20 Кредит 25 (26) указывается статья затрат “Общепроизводственные (общехозяйственные) расходы”.

Для списания общепроизводственных и общехозяйственных расходов в дебет счета 20 предварительно вычисляется база распределения. База распределения рассчитывается как сумма затрат (дебетовый оборот по счету 20 за закрываемый месяц) по статьям затрат на производство, указанным на закладке “Распределение косвенных расходов” обработки “Учетная политика”. Это могут быть статьи, по которым отражается оплата труда производственных рабочих, материальные затраты или (и) др. Статьи затрат, включенные в базу распределения, в форме списка справочника “Статьи затрат на производство” отмечены красными галочками.

Свойство статьи затрат “Включена в базу распределения косвенных затрат” периодическое. Это означает, что для разных периодов деятельности предприятия бухгалтер сам определяет состав этих статей.

Для целей распределения общепроизводственных расходов база распределения вычисляется в разрезе каждого подразделения. Общепроизводственные расходы подразделения распределяются по видам номенклатуры пропорционально базе распределения.

Для целей распределения общехозяйственных расходов база распределения вычисляется в целом по счету 20. Общехозяйственные расходы распределяются по видам номенклатуры и подразделениям основного производства пропорционально базе распределения.

Такое отличие в распределении при списании общепроизводственных и общехозяйственных расходов связано с трактовкой аналитического учета в разрезе подразделений по счетам 25 и 26:

- Аналитический учет общепроизводственных расходов по счету 25 в разрезе подразделений ведется по структурным подразделениям, задействованным в основном производстве, что соответствует по назначению аналитическому учету в разрезе подразделений по счету 20;

- Аналитический учет общехозяйственных расходов по счету 26 в разрезе подразделений ведется по структурным подразделениям, соответствующих месту возникновения затрат и, в общем случае, не связанным с основным производством.

Пример

Исходные данные

В качестве базы распределения указана статья затрат на производство “Оплата труда производственных рабочих”. В соответствии с учетной политикой предприятия метод “директ-костинг” не используется.

В течение месяца в бухгалтерском учете отражены следующие расходы:

по счету 20 “Основное производство” (см. таблицу 1):

Таблица 1

по счету 25 “Общепроизводственные расходы” (см. таблицу 2):

Таблица 2

по счету 26 “Общехозяйственные расходы” (см. таблицу 3)

Таблица 3

Счет 25 в бухгалтерском учете

Как и все затратные счета, является активным, сальдо на конец отчетного периода не имеет. Расходы на 25 счете относятся к косвенным, то есть на нем учитываются затраты, стоимость которых нельзя напрямую отнести к конкретным видам продукции.

Список собираемых на 25 счете затрат содержит в себе такие расходы, как:

- зарплата сотрудников;

- управленческие расходы;

- командировочные;

- страховые взносы;

- содержание производственного оборудования;

- содержание и ремонт зданий, производственных ОС;

- содержание производственных объектов;

- производственные потери, и т. д.

Аналитический учет общепроизводственных расходов разбивается по подразделениям и статьям затрат.

Счет возможно не применять, если в организации ограниченное число выпускаемой номенклатуры. В этом случае бывает достаточно применения счетов 20 и 23. Но для многих организаций использование косвенных затрат выгоднее с точки зрения расчета прибыли.

Для вычисления величины прибыли берутся прямые и косвенные расходы. Косвенные расходы, включая 25 счет, списываются полностью, что уменьшает налог на прибыль.

Суммы на 25 счете не участвуют в формировании себестоимости, они списываются на 20, 23 и 29 счета. Методика списания и порядок распределения закрепляется предприятием в учетной политике.

Субсчета

К счету «Общепроизводственные расходы» могут открываться субсчета:

- 25.01 — «Содержание и эксплуатация оборудования»;

- 25.02 — «Общецеховые расходы».

На первом субсчете в этом случае учитывается и контролируется исполнение сметы расходов на содержание и обеспечение работоспособности оборудования. Для строительных организаций это оборудование — строительные машины и прочие механизмы.

В составе общепроизводственных (общецеховых) расходов учитываются затраты на управление и обслуживание структурных подразделений основного и вспомогательного производства.

Распределение затрат

Затраты 25 счета распределяются на счета 20, 23 и 29 по видам продукции пропорционально установленной базе. База распределения косвенных расходов определяется в соответствии с методическими рекомендациями, разрабатываемыми для различных отраслей.

Выбор методики распределения с точки зрения БУ выбирается в зависимости от целей отчетности. Чаще всего используется наименее трудозатратный способ — распределение косвенных расходов общей базой.