К общехозяйственным расходам относят

Содержание:

- Проводка с участием счета 91: как списываются расходы при отсутствии доходов

- Затраты, издержки, себестоимость

- Счёт 23 «Вспомогательные производства»

- Проводки по счетам 20 и 90: выбираем способ списания расходов

- Основные составляющие общехозяйственных расходов

- Основные составляющие общехозяйственных расходов

- Справочные материалы по теме

- Описание и использование счета 26

- Распределение расходов

- 25 счет это прямые или косвенные расходы в бухгалтерском учете

- Исправляем ошибки в учете

Проводка с участием счета 91: как списываются расходы при отсутствии доходов

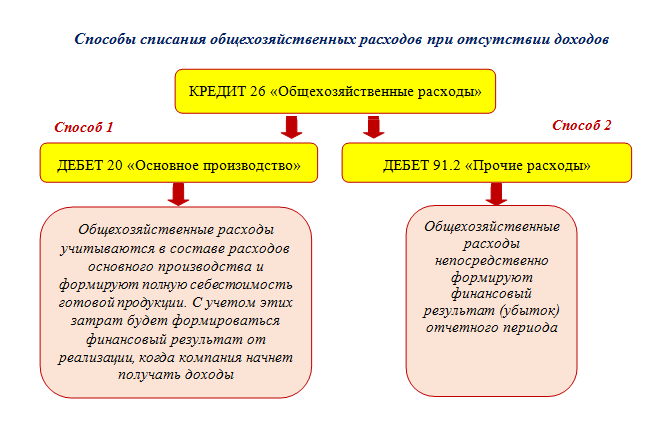

Коммерческая деятельность может не приносить доход в стадии становления бизнеса, в сезонных работах или при других обстоятельствах. В таких условиях может отсутствовать выручка, а также иные доходы и расходы, но без общехозяйственных расходов обойтись можно не всегда. Они накапливаются на счете 26 и требуют своевременного списания.

Какая в таком случае производится проводка при списании общехозяйственных расходов? Возможные способы списания для такой ситуации представлены на рисунке:

Выбор способа 1 предполагает распределение общехозяйственных расходов по объектам калькулирования (производство продолжается, но выручки от реализации продукции пока нет). В условиях отсутствия продаж общехозяйственные расходы будут учитываться в остатках незавершенного производства.

При выборе способа 2 общехозяйственные расходы ежемесячно списываются на прочие расходы. Такой способ применяется при полном отсутствии деятельности, когда признать общехозяйственные расходы расходами по обычным видам деятельности нельзя.

С видами прочих расходов вас познакомит этот материал.

Затраты, издержки, себестоимость

11.2):

По окончании месяца сумма общепроизводственных расходов, учтенная по дебету счета 25 «Общепроизводственные расходы», списывается путем распределения на себестоимость отдельных видов продукции пропорционально сумме основной заработной платы производственных рабочих (прямых затрат материалов и др.).

Общехозяйственные расходы также относятся к накладным расходам. Они связаны с управлением и обслуживанием организации в целом. Состав и размер этих расходов определяются сметой.

По окончании месяца сумма общепроизводственных расходов, учтенная по дебету счета 25 «Общепроизводственные расходы», списывается путем распределения на себестоимость отдельных видов продукции пропорционально сумме основной заработной платы производственных рабочих (прямых затрат материалов и др.).

Таблица 11.2 Типовая корреспонденция счетов по учету общепроизводственных затрат

По окончании месяца сумма общепроизводственных расходов, учтенная по дебету счета 25 «Общепроизводственные расходы», списывается путем распределения на себестоимость отдельных видов продукции пропорционально сумме основной заработной платы производственных рабочих (прямых затрат материалов и др.).

Общехозяйственные расходы также относятся к накладным расходам. Они связаны с управлением и обслуживанием организации в целом. Состав и размер этих расходов определяются сметой.

Синтетический учет общехозяйственных расходов ведется на активном собирательно-распределительном счете 26 «Общехозяйственные расходы», а аналитический — на счете 26 «Общехозяйственные расходы» по статьям сметы в отдельной ведомости.

Планирование и учет общехозяйственных расходов ведется по следующей номенклатуре статей:

содержание аппарата управления;

расходы на служебные командировки аппарата управления;

содержание пожарной, военизированной и сторожевой охраны;

представительские расходы, связанные с деятельностью организации;

содержание прочего хозяйственного персонала;

канцелярские и почтово-телеграфные расходы;

амортизация основных средств общехозяйственного назначения;

отчисления в ремонтный фонд или затраты на текущий ремонт зданий, сооружений и инвентаря общехозяйственного назначения;

расходы на содержание зданий, сооружений и инвентаря общехозяйственного назначения;

затраты на проведение испытаний, опытов, исследований, содержание общехозяйственных лабораторий;

расходы на охрану труда работников организации;

подготовка и переподготовка кадров;

обязательные отчисления, налоги и сборы;

непроизводительные общехозяйственные расходы и пр.

Все фактические затраты собираются и отражаются бухгалтерскими записями (табл. 11.3):

Таблица 11.3 Типовая корреспонденция счетов по учету общехозяйственных расходов

Продолжение табл. 11.3

В конце каждого месяца общехозяйственные расходы списываются по кредиту счета 26. Распределяются общехозяйственные расходы между готовой продукцией и незавершенным производством, оставшимся на конец отчетного месяца. Затем затраты, приходящиеся на готовую продукцию, распределяются по отдельным ее видам пропорционально выбранной базе или способу списания. Списание этих расходов может производиться двумя способами:

1) включением в затраты на производство конкретных видов продукции путем распределения аналогично распределению общепроизводственных расходов;

2) списанием общехозяйственных расходов как условно-постоянных на счет «Продажи» путем распределения между видами реализуемой продукции.

При списании общехозяйственных расходов на счет 90 «Продажи» они распределяются по видам реализуемой продукции, работ или услуг пропорционально выручке от продажи, производственной себестоимости продукции или другому показателю.

Выбор того или иного способа списания общехозяйственных расходов должен быть отражен в учетной политике организации. Конечно, второй способ значительно упрощает списание общехозяйственных расходов. Однако он применим при условии, что вся продукция, к которой относятся общехозяйственные расходы, реализована или удельный вес этих расходов в себестоимости продукции незначителен.

Фактические данные после учета и распределения накладных расходов заносятся в ведомость сводного учета затрат на производство продукции (работ, услуг).

Страницы: …7071727374…| Оглавление

Счёт 23 «Вспомогательные производства»

Счёт 23 «Вспомогательные производства» возник вследствие того, что само производство делится на основное (то, что производится на продажу) и вспомогательное (вырабатывается то, что в основном должно идти на нужды основного производства). Однако сложность заключается в том, что часто продукция вспомогательных производств может, так же как и продукция основного производства продаваться на сторону, и границы между ними стираются. С чисто бухгалтерской точки зрения счёт 23 «Вспомогательные производства» основан на методике, принятой при учёте счёта 20 «Основное производство».

Главное отличие счета 23 «Вспомогательные производства» от счета 20 «Основное производство» заключается в том, что счет 20 «Основное производство» корреспондирует по дебету с кредитом счета 26 «Общехозяйственные расходы», если учетной политикой предусмотрено включение общехозяйственных расходов в себестоимость произведенной в данном отчетном периоде продукции. Счет 23 «Вспомогательные производства» по общему правилу со счетом 26 «Общехозяйственные расходы» не корреспондирует. Иными словами общехозяйственные расходы не распределяются между продукцией, произведенной цехами вспомогательного производства. Это обусловлено экономией трудозатрат на осуществление учетного процесса, так как себестоимость продукции вспомогательных цехов, в свою очередь, включается в себестоимость основной продукции.

Исключения из данного правила возникают в том случае, если продукция, работы, услуги вспомогательных цехов реализуются на сторону. При определении фактических затрат на производство продукции (работ, услуг) вспомогательных цехов отпущенных на сторону учитываются общехозяйственные расходы.

Новым является то, что на счёте 23 «Вспомогательные производства» могут учитываться затраты на возведение временных (нетитульных) сооружений, которые раньше отражались на счёте 30 «Некапитальные работы».

Так же все затраты собираются по дебету счёта 23 «Вспомогательные производства», сальдо, показывающее величину незавершённого производства вносится в счёт, а разность по уже известной нам по прошлым публикациям схеме: Сн + П — Ск = Р дает величину себестоимости продукции (работ, услуг) вспомогательных производств.

В конце отчётного периода составляется проводка:

- Дебет 20 «Основное производство»Дебет 29 «Обслуживающие производства и хозяйства»Дебет 90.2 «Себестоимость продаж»Дебет 91.2 «Прочие расходы»Кредит 23 «Вспомогательные производства».

Списание на дебетуемые счета выполняется пропорционально фактическому отпуску продукции, как правило, исчисленному в натуральном измерении.

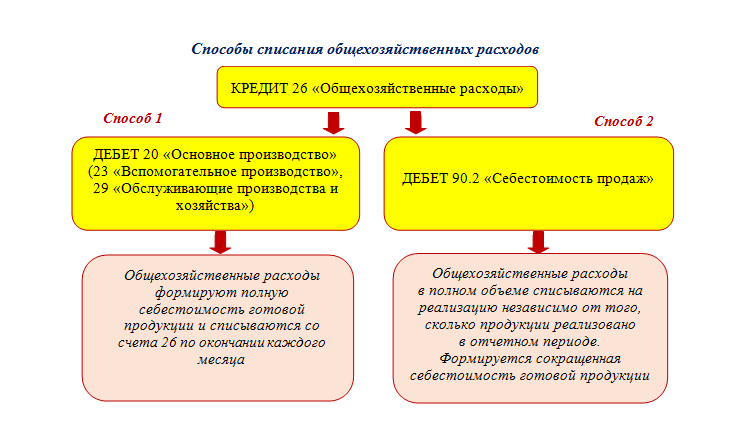

Проводки по счетам 20 и 90: выбираем способ списания расходов

Списание общехозяйственных расходов может производиться одним из двух способов. Проводки по списанию общехозяйственных расходов в зависимости от выбранного способа представлены на рисунке:

Выбранный порядок списания общехозяйственных расходов нужно закрепить в учетной политике.

Справиться с составлением учетной политики на 2021 год поможет эта публикация.

Там же потребуется указать показатель, пропорционально которому общехозяйственные расходы будут распределяться на себестоимость разных видов продукции, если их списание производится в дебет счета 20 «Основное производство». Это может быть зарплата основных производственных рабочих, выручка, объем производства и другие показатели.

Технологию распределения и списания общехозяйственных расходов покажем на примере.

Основные составляющие общехозяйственных расходов

К основным общехозяйственным расходам относят следующие:

- Оплата труда аппарата управления, дирекции, бухгалтерии, канцелярии (включая премии, отпускные, пособия за счет работодателя).

- Суммы страховых платежей во внебюджетные фонды, относящиеся к оплате труда работников административно-хозяйственного аппарата организации.

Информацию о бухгалтерских проводках при начислении и уплате страховых взносов вы можете найти в материале «Начислены страховые взносы (бухгалтерская проводка)».

- Начисленная амортизация по основным средствам и нематериальным активам, которые приобретены для обслуживания административно-хозяйственного персонала.

- Расходы на ремонт основных средств, не связанных с производством.

- Расходы на аренду помещений, используемых для аппарата управления и прочего непроизводственного назначения.

- Расходы на информационные, консультационные услуги.

- Расходы на материалы, используемые для управленческих нужд.

- Представительские расходы.

- Расходы на переподготовку кадров.

- Расходы на оплату услуг охранных организаций.

- Расходы на набор персонала.

- Расходы на подписку на периодические издания.

- Расходы на программное обеспечение.

- Расходы на телефонные переговоры и услуги интернета.

- Командировочные расходы.

Как учесть управленческие расходы при подсчете налогооблагаемой прибыли, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Со всеми нюансами документального оформления командировочных расходов вы можете ознакомиться в статье «Порядок учета командировочных расходов в 2020-2021 годах».

Основные составляющие общехозяйственных расходов

К основным общехозяйственным расходам относят следующие:

- Оплата труда аппарата управления, дирекции, бухгалтерии, канцелярии (включая премии, отпускные, пособия за счет работодателя).

- Суммы страховых платежей во внебюджетные фонды, относящиеся к оплате труда работников административно-хозяйственного аппарата организации.

Информацию о бухгалтерских проводках при начислении и уплате страховых взносов вы можете найти в материале «Начислены страховые взносы (бухгалтерская проводка)».

- Начисленная амортизация по основным средствам и нематериальным активам, которые приобретены для обслуживания административно-хозяйственного персонала.

- Расходы на ремонт основных средств, не связанных с производством.

- Расходы на аренду помещений, используемых для аппарата управления и прочего непроизводственного назначения.

- Расходы на информационные, консультационные услуги.

- Расходы на материалы, используемые для управленческих нужд.

- Представительские расходы.

- Расходы на переподготовку кадров.

- Расходы на оплату услуг охранных организаций.

- Расходы на набор персонала.

- Расходы на подписку на периодические издания.

- Расходы на программное обеспечение.

- Расходы на телефонные переговоры и услуги интернета.

- Командировочные расходы.

Как учесть управленческие расходы при подсчете налогооблагаемой прибыли, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Со всеми нюансами документального оформления командировочных расходов вы можете ознакомиться в статье «Порядок учета командировочных расходов в 2020-2021 годах».

Справочные материалы по теме

Сохраните статью в социальные сети:

При ведении счета 20 к нему открываются соответствующие субсчета, и, как правило, стоимость работ, выполненных субподрядными организациями, учитывается на отдельном субсчете счета 20.

Выручкой от реализации для строительной организации являются объемы выполненных и принятых заказчиком строительно-монтажных работ. Данные о выполненных работах, их состав, наименование, объем и стоимость указываются в акте о стоимости выполненных работ — форма КС-2. Основанием для отражения в бухгалтерском учете выручки от реализации строительно-монтажных работ являются первичные учетные документы, оформленные с соблюдением установленного порядка.

Информация о доходах и расходах организации, связанных с обычными видами ее деятельности, согласно Плану счетов финансово-хозяйственной деятельности организаций обобщается на счете 90 «Продажи».

Сумма полученной выручки от выполнения строительно-монтажных работ отражается в бухгалтерском учете записью:

Дебет 62 Кредит 90-1

— отражена сумма выручки на основании учетных документов.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами по учету денежных средств и расчетов на суммы поступивших платежей.

Суммы полученных авансов и предварительной оплаты согласно условиям договоров строительного подряда учитываются подрядчиками (субподрядчиками) на отдельном субсчете к счету 62 «Расчеты с покупателями и заказчиками».

Дебет 90-3 Кредит 76 (субсчет «Расчеты по НДС за выполненные, но неоплаченные работы»)

Дебет 90-3 Кредит 68 (субсчет «Расчеты с бюджетом по НДС»)

— принимается к учету НДС в составе суммы, предъявленной к оплате за выполненные СМР (в случае если учетной политикой организации установлено определение выручки от реализации по мере выполнения и предъявления к оплате расчетных документов — выручка «по отгрузке»);

Дебет 90-2 Кредит 20 (субсчет «Фактическая себестоимость работ, выполненных собственными силами»).

Определение финансового результата от сдачи строительно-монтажных работ осуществляется в учете проводками:

Дебет 90-9 Кредит 99.

Для отражения в учете сдачи объектов в целом, такие хозяйственные операции применяются следующие проводки.

Дебет 20 (субсчет «Строительно-монтажные работы, выполненные субподрядными организациями») Кредит 60 (субсчет «Расчеты с субподрядчиками»)

— на стоимость принятых подрядных работ без НДС;

Дебет 19 (субсчет «НДС по подрядным работам» (в части неоплаченных работ) Кредит 60 «Расчеты с поставщиками и подрядчиками» (субсчет «Расчеты с подрядчиками»)

— на сумму налога на добавленную стоимость в стоимости принятых субподрядных работ.

Авансы и предоплата по хозяйственным операциям, связанным с расчетами за реализуемую товарную продукцию (работы, услуги), являются налогооблагаемой базой по налогу на добавленную стоимость независимо от учетной политики, выбранной для целей бухгалтерского учета или налогообложения.

Полученные средства от заказчиков должны рассматриваться как авансовые платежи или предоплата и оформляться проводкой:

Дебет 51 Кредит 62 (субсчет «Расчеты по авансам полученным»).

Дебет 62 (субсчет «Расчеты по авансам полученным») Кредит 68 (субсчет «Расчеты с бюджетом по налогу на добавленную стоимость»).

При завершении отдельных этапов СМР или объекта в целом необходимо произвести зачет ранее начисленных сумм налога на добавленную стоимость с полученных авансов и предоплат:

Дебет 68 (субсчет «Расчеты по НДС») Кредит 62 (субсчет «НДС»)

— отражена сумма ранее начисленного НДС по полученному авансу, но не более суммы налога на добавленную стоимость, отраженной по кредиту счета 68 с реализации СМР, под выполнение которых ранее был получен аванс;

Дебет 62 Кредит 62 (субсчет «Расчеты по авансам полученным»)

— на полную сумму аванса, включая НДС.

Данные проводки исключают повторность начисления НДС по готовой продукции и полученным авансам, а также позволяют определить задолженность заказчика при окончательном расчете с учетом выданных ранее авансов как сальдо по счету 62 «Расчеты с покупателями и заказчиками».

1.2.Особенности учета затрат на производство строительной организации и формирование себестоимости

Описание и использование счета 26

Счет 26 «Общехозяйственные расходы» служит для сбора сведений о затратах на нужды управления, не связанные непосредственно с производством продукции, выполнением работ, оказанием услуг. Агенты, брокеры, дилеры, экспедиторы, то есть не связанные с производством организации, используют счет 26 как основной при ведении своей деятельности, обобщая на нем информацию обо всех своих расходах и списывая их на счет учета продаж.

Торговые фирмы не используют в своей деятельности счет 26 и все расходы без исключения относят непосредственно на счет 44 «Расходы на продажу».

Об основных составляющих затрат, учитываемых на счете 44 «Расходы на продажу», читайте в статье «Бухгалтерские проводки на коммерческие расходы».

Аналитический учет по счету 26 ведется непосредственно по статьям расходов, местам их возникновения.

Распределение расходов

Общепроизводственные и общехозяйственные расходы связаны с выпуском разных видов продукции (работ, услуг), а также обеспечивают работу организации в целом. Поэтому в отличие от прямых (основных) затрат эти расходы считаются косвенными (накладными).

В конце отчетного периода счета 25 и 26 закрываются. Накопленные на них расходы списываются в дебет счетов: 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» или 90 «Продажи» пропорционально показателям, которые должны быть установлены в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

Базой для распределения косвенных расходов между основным, вспомогательным и обслуживающим производствами могут быть, например, следующие показатели:

заработная плата основных производственных рабочих;

прямые затраты при цеховой структуре организации;

количество отработанных машино-часов работы оборудования;

размер производственных площадей;

материальные затраты;

объем выработки в натуральных или стоимостных показателях.

Например, в производствах со значительной долей расходов на оплату труда косвенные расходы целесообразно распределять пропорционально зарплате основных производственных рабочих. Косвенные расходы распределите пропорционально материальным затратам (стоимость сырья, материалов, запасных частей и т. д.) в том случае, если они составляют значительную долю в себестоимости произведенной продукции.

Пример распределения косвенных расходов, связанных с выполнением производственного заказа. Организация применяет позаказный метод калькулирования себестоимости

В апреле ООО «Производственная » приняло и выполнило два производственных заказа (№ 1 и № 2) на изготовление специального транспортного оборудования. Учетной политикой «Мастера» предусмотрено, что общепроизводственные и общехозяйственные расходы распределяются пропорционально зарплате производственных рабочих, занятых в выполнении каждого заказа.

В апреле фактическая сумма расходов составила:

- общепроизводственных – 100 000 руб.;

- общехозяйственных – 125 000 руб.

Прямые расходы по заказу № 1 составили:

- стоимость израсходованных материалов – 82 300 руб.;

- зарплата производственных рабочих – 68 500 руб.;

- сумма взносов на обязательное пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев и профзаболеваний с зарплаты производственных рабочих – 20 687 руб.

Итого по заказу № 1 – 171 487 руб.

Прямые расходы по заказу № 2 составили:

- стоимость израсходованных материалов – 151 500 руб.;

- сумма начисленной заработной платы производственных рабочих – 55 000 руб.;

- сумма взносов на обязательное пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев и профзаболеваний с зарплаты производственных рабочих – 16 610 руб.

Итого по заказу № 2 – 223 110 руб.

Общая сумма зарплаты производственных рабочих по обоим заказам составила 123 500 руб. (68 500 руб. + 55 000 руб.).

Доля зарплаты производственных рабочих в общей сумме их зарплаты равна:

- по заказу № 1 – 55% (68 500 руб. : 123 500 руб.);

- по заказу № 2 – 45% (55 000 руб. : 123 500 руб.).

На себестоимость заказа № 1 отнесены:

- часть общепроизводственных расходов в сумме 55 000 руб. (100 000 руб. × 55%);

- часть общехозяйственных расходов в сумме 68 750 руб. (125 000 руб. × 55%).

Фактическая себестоимость заказа № 1 составила: 171 487 руб. + 55 000 руб. + 68 750 руб. = 295 237 руб.

На себестоимость заказа № 2 отнесены:

- часть общепроизводственных расходов в сумме 45 000 руб. (100 000 руб. – 55 000 руб.);

- часть общехозяйственных расходов в сумме 56 250 руб. (125 000 руб. – 68 750 руб.).

Фактическая себестоимость заказа № 2 составила: 223 110 руб. + 45 000 руб. + 56 250 руб. = 324 360 руб.

25 счет это прямые или косвенные расходы в бухгалтерском учете

Базу распределения общепроизводственных затрат организация выбирает самостоятельно и утверждает в учётной политике. Ею может быть:

— заработная плата работников занятых в производстве конкретных видов продукции,

— объёма производства, — стоимость прямых материалов, — общая сумму прямых затрат и т.д.

Активный счёт 26 обобщает информацию о косвенных затратах, обеспечивающих нужды управления, не связанные непосредственно с производственным процессом. В течение отчётного периода на нём отражается:

Дебет 26 Кредит 70 — заработная плата административно управленческого персонала;

Дебет 26 Кредит 69 — страховые взносы во внебюджетные фонды;

Дебет 26 Кредит 02 — амортизация основных средств общехозяйственного назначения;

Дебет 26 Кредит 71, 76 и др. — командировочные, представительские расходы;

Дебет 26 Кредит 60, 76 — арендная плата за административные помещения;

Дебет 26 Кредит 60, 76 — затраты на информационные, консультационные, юридические услуги и т.д.

Общехозяйственные затраты, учетные на счёте 26, также подлежат распределению по видам производств, продукции пропорционально выбранным базовым распределениям:

Дебет 20 Кредит 26 — списываются общехозяйственные затраты в себестоимость продукции основного производства;

Дебет 23 Кредит 26 — включены общехозяйственные затраты в себестоимость вспомогательной продукции, работ и услуг;

Дебет 29 Кредит 26 — включены общехозяйственные затраты в себестоимость продукции, работ, услуг обслуживающих производств и хозяйств.

Учётной политикой можно предусмотреть вариант, согласно которому все собранные на счёте 26 затраты в конце месяца списываются в качестве условно постоянных в дебет счёта продаж, формируя финансовый результат:Дебет 90 Кредит 26 (Метод директ-костинг).

Счёт 26 должен также закрываться в конце месяца и сальдо на конец месяца не имеет.

После сбора и распределения косвенных затрат между основным, вспомогательным и обслуживающим производствами производится распределение затрат вспомогательных производств, учтённых по счёту 23, между основным и обслуживающим производствами:

Дебет 20 Кредит 23 — распределение затрат вспомогательных производств на основное производство;

Дебет 29 Кредит 23 — отнесение затрат вспомогательного производства на обслуживающие производства и хозяйства.

В результате, накопленные по дебету счёта 20 затраты формируют себестоимость выпускаемой продукции, выполненных работ и оказанных услуг:

Дебет 40,43 Кредит 20 — списываются затраты, приходящиеся на выпущенную продукцию;

Дебет 90-2 Кредит 20 — списываются затраты, приходящиеся на выполнение работ и оказание услуг.

Затраты приходящиеся на незавершенную производством продукцию незаконченные, непринятые заказчиком работы и услуги формируют показатель незавершенного производства.

Незавершенное производство в учёте представляет собой конечное сальдо по счёту 20. Методика оценки незавершенного производства определяется технологическими особенностями предприятия и закрепляется в учётной политике. Для предприятий сферы услуг показатель незавершенного производства допускается не формировать и списывать все затраты учтённые по дебету счёта 20 в конце месяца в дебет счёта 90.

Если организация формирует показатель незавершенного производства, то себестоимость выпущенной продукции исчисляется по формуле:

Себестоимость выпущенной продукции = Незавершенное производство на начало + Затраты периода — Незавершенное производство на конец.

В бухгалтерском учёте:

Себестоимость выпущенной продукции = Сальдо на начало счёта 20

+ Оборот по дебету счёта 20 – Сальдо на конец по счёту 20

Соответственно на величину себестоимости выполняется запись: Дебет 40,43 Кредит 20.

В случае если организационная структура предприятия включает обслуживающие производства и хозяйственная деятельность которых не связанна с производством продукции, выполнением работ и оказанием услуг признанных предметом деятельности организации (столовые, буфеты, детские садики и т.д.), то затраты этих подразделений учитываются на счёте 29. Методика отражения затрат на счёте 29 полностью аналогична отражению затрат на счёте 20.

Учет готовой продукции

Дата добавления: 2016-12-05; просмотров: 459 | Нарушение авторских прав

Рекомендуемый контект:

Похожая информация:

Поиск на сайте:

Исправляем ошибки в учете

Применение автоматизированного учета существенно облегчает ведение учета. В специализированных бухгалтерских программах не редки ошибки. Почему не закрывается 26 счет:

- Проверьте настройки учетной политики в программном продукте. Следуйте подсказкам, которые дает программа, либо обратитесь к разработчикам.

- Проверьте правильность регистрации операций в спецпрограмме. В большинстве случаев ошибки кроются в пересортице (например, бухгалтер ошибся в реквизитах или номенклатуре).

- Проконтролируйте даты регистрации операций. Например, в ПП «1С» даты регистрации хозяйственной операции играют ключевую роль в формировании бухгалтерских данных.

Чтобы избежать ошибок, систематически формируйте оборотную ведомость и проверяйте карточку бухсчета 26.