Расходы на рекламу: как учитывать в «1с:бухгалтерии 8» (ред. 3.0)

Содержание:

- Фирменные календарики, открытки, значки

- 2015

- Постоянные и переменные затраты примеры

- Организационно-правовые аспекты

- Расходы предпринимателя — постоянные и переменные затраты

- Реклама в СМИ

- Финансовый план

- Бухгалтерский учет расходов на рекламу

- Таргетированная реклама

- Раздача рекламной продукции и НДС

- Как учитываются отложенные активы и обязательства

- Как закрывать счета – бухгалтерские проводки

- Видеореклама

- Бухгалтерский учет рекламных расходов

- Маркетинг-план

Фирменные календарики, открытки, значки

Несколько проще обстоят дела с расходами на изготовление различной сувенирной продукции с логотипом.

Затраты на все эти визитницы, открытки, конфеты, ежедневники п. 4 ст. 264 НК РФ не предусмотрены.

Однако суды готовы признать эти расходы обоснованными.

Так, ФАС Северо-Западного округа установил, что поздравительные открытки носят рекламный характер.

Они содержат логотип налогоплательщика, часть из них имеет нанесенный типографским способом текст поздравлений от имени руководителя общества без указания конкретного адресата, большая часть представленных образцов открыток содержит указание на поздравления с государственными праздниками.

По мнению арбитров, изготовленные по заказу и с логотипом налогоплательщика поздравительные открытки обладают признаками сувенирной продукции, используемой в качестве подарков, так как заранее (при их изготовлении) невозможно определить лиц, до которых информация об обществе будет доведена.

Суд посчитал, что поздравительные открытки могут быть отнесены к рекламной продукции, поскольку обладают признаками сувенирной продукции, используемой в качестве подарков (Постановление ФАС Северо-Западного округа от 13.09.2010 по делу N А26-12427/2009).

Вообще, наличие или отсутствие признака неопределенности в каждом случае устанавливается отдельно.

Например, налогоплательщик публикует в СМИ поздравление с Новым годом и Рождеством, адресованное всем жителям города (разумеется, без указания имен).

Налоговики посчитали, что данное поздравление не несет рекламной информации.

А суд поддержал налогоплательщика, указав:

— такого рода публикации имеют своей целью формирование положительного имиджа и деловой репутации;

— читатели газеты и жители города — это неопределенный круг (Постановление ФАС Волго-Вятского округа от 26.02.2008 по делу N А29-2355/2007).

А вот распространение информации среди партнеров, по мнению суда, не носит рекламного характера, поскольку элемент неопределенности получателей, характерный для распространения рекламной информации, отсутствует (Постановление ФАС Московского округа от 28.04.2005, 27.04.2005 N КА-А40/3274-05). Налогоплательщик представил акты на списание затрат, в которых были поименованы получатели информации: партнеры, представители органов местного самоуправления, журналисты. В общем, налогоплательщик в данном случае проиграл.

2015

Обзор индустрии развлечений и СМИ: прогноз на 2015-2019 гг. (по миру и в России) на июнь 2015 г.

Презентация

Прогноз: В 2017 году России не будет в топ-10 рынков рекламы

В июне 2015 года агентство ZenithOptimedia опубликовало отчет, содержащий прогноз по объемам рынков рекламы в мире на 2017 год. Ранее, в декабре 2012 года аналитики этой же компании пророчили России 7-е место в списке стран-лидеров по затратам на рекламу по итогам 2015 года. Согласно прогнозу ZenithOptimedia от декабря 2013 года, Россия должна была занять 9 строчку по итогам 2016 года.

В своем новом отчете аналитики прогнозируют снижение рынка рекламы в России по итогам 2015 года на 16,5%, упоминая о значительном снижении цены на нефть. По данным компании, затраты на рекламу на Украине в 2014 году сократились на 51,2%, а в 2015 году упадут еще на 42,4%.

Презентация

Постоянные и переменные затраты примеры

Кроме того, рост производства позволяет закупать необходимые материалы и инструменты большими партиями, а это, как известно, значительно дешевле.

Однако через некоторое время начинается рост переменных издержек. Это связано с убывающей предельной производительностью факторов производства. Рост переменных издержек обусловливает начало роста средних издержек.

Однако минимум средних издержек не означает максимума прибыли. В то же время анализ динамики средних издержек имеет принципиальное значение. Он позволяет:

• определить объем производства, соответствующий минимальным издержкам на единицу продукции;

• сравнить издержки на единицу выпускаемой продукции с ценой единицы продукции на потребительском рынке.

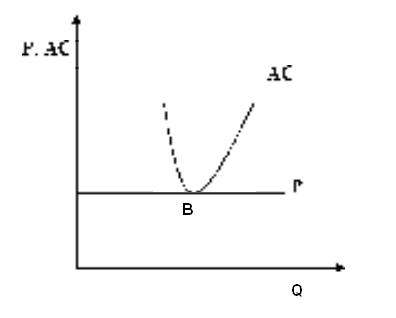

На рис. 2 представлен вариант так называемой предельной фирмы: линия цены касается кривой средних издержек в точке В.

Рис. 2. Точка нулевой прибыли (В).

Точку касания линии цены и кривой средних издержек обычно называют точкой нулевой прибыли. Фирма в состоянии покрыть минимальные издержки на единицу продукции, однако возможности для развития предприятия крайне ограничены. С точки зрения экономической теории, фирме безразлично, остаться в данной отрасли, или покинуть ее. Это связано с тем, что в данной точке владелец предприятия получает нормальное вознаграждение за использование собственных ресурсов. С точки зрения экономической теории, нормальная прибыль, рассматриваемая как отдача от капитала при наилучшем альтернативном варианте его использования, является частью издержек. Поэтому кривая средних издержек включает в себя и альтернативные издержки (нетрудно догадаться, что в условиях чистой конкуренции на долгосрочном интервале предприниматели получают лишь так называемую нормальную прибыль, а экономическая прибыль отсутствует). Анализ средних издержек необходимо дополнить исследованием предельных издержек.

Понятие предельных издержек и предельного дохода

Средние издержки характеризуют затраты на единицу продукции, валовые издержки – затраты в целом, а предельные издержки дают возможность исследовать динамику валовых издержек, попытаться предвидеть негативные тенденции в будущем и в конечном итоге сделать вывод о наиболее оптимальном варианте производственной программы.

Предельные издержки – это дополнительные издержки, возникающие при производстве дополнительной единицы продукции. Другими словами, предельные издержки представляют собой прирост валовых издержек при увеличении производства на одну единицу. Математически мы можем определить предельные издержки следующим образом:

MC = ΔTC / ΔQ .

Предельные издержки показывают, дает ли прибыль выпуск дополнительной единицы продукции или нет. Рассмотрим динамику предельных издержек.

Вначале предельные издержки сокращаются, оставаясь ниже средних.

Это связано со снижением издержек на единицу продукции вследствие положительного эффекта масштаба. Затем, как и средние, предельные издержки начинают расти.

Очевидно, что производство дополнительной единицы продукции дает и прирост совокупного дохода. Для определения прироста дохода вследствие увеличения производства продукции используется понятие предельного дохода или предельной выручки.

Предельный доход (MR) – дополнительный доход, получаемый при увеличении производства продукции на одну единицу:

MR = ΔR / ΔQ ,

где ΔR – изменение дохода предприятия.

Вычитая из величины предельного дохода предельные издержки, мы получаем предельную прибыль (она может быть и отрицательной величиной). Очевидно, что предприниматель будет увеличивать объем производства до тех пор, пока у него сохраняется возможность получать предельную прибыль, несмотря на ее снижение вследствие закона убывающей отдачи.

Источник — Голиков М.Н. Микроэкономика: учебно-методическое пособие для вузов. – Псков: Изд-во ПГПУ, 2005, 104 с.

Все теоретические статьи

CATBACK.RU 2010-2017

Организационно-правовые аспекты

- Сначала нужно зарегистрировать свою фирму. Это может быть ИП или ООО. Коды по ОКВЭД данного вида деятельности будут следующими:

- 40 — Рекламная деятельность

- 13 — Исследование конъюнктуры рынка и выявление общественного мнения

- 81 — Деятельность в области фотографии

- 22 — Полиграфическое исполнение рекламных материалов

- 25 — Прочая полиграфическая деятельность

- 40 — Деятельность информационных агентств

- 20 — Деятельность в области радиовещания и телевидения

Не обязательно, что все эти коды вам нужны. Для начала нужно определиться со спектром предоставляемых услуг. Могут быть и другие коды ОКВЭД, здесь перечислены самые основные

Обращаем ваше внимание, что здесь представлены новые коды, которые будут действовать с 2016 года

- Никаких лицензий и патентов получать не требуется.

- Если обратиться к Общероссийскому классификатору услуг населению (ОКУН), то можно увидеть, что услуги рекламы относятся к «Прочим услугам». Предприниматель может рассчитывать и уплачивать ЕНВД или УСН. Второй налог возможен в двух вариантах — УСН «Доходы» 6% или УСН «Доходы минус расходы» 6-15 % (ставка определяется в зависимости от региона).

- Для работы по безналичному расчету обязательно нужно открыть расчетный счет.

- Ознакомьтесь с местным законодательством, регламентирующим работу рекламных агентств, а также порядок предоставления услуг.

- Размещение рекламы в некоторых общественных местах требует иметь разрешение на осуществление данной деятельности от собственника(например, на расклейку в лифтах).

- Уведомите Роспотребнадзор о начале своей деятельности, дабы избежать неприятных моментов.

- Приведите помещение в соответствие со всеми нормами, разработанными пожарным надзором.

- Помните, что работа на УСН может быть начата только после регистрации в налоговых органах кассового аппарата. При ЕНВД ККМ необязательна.

- Обзаведитесь печатью с собственным логотипом, чтобы заключать договора со своими клиентами.

- Помните, что договор аренды должен быть официальным.

При выборе места нужно определиться, какие функции будет выполнять офис. Если встречаться с клиентами вы будете на их или нейтральной территории, то можно выбрать бюджетный вариант. В противном случае офис стоит искать в доступной части города.

В любом случае необходимо привести помещение в нормальный вид. Офис должен быть респектабельным.

Расходы предпринимателя — постоянные и переменные затраты

1.5

Разделение смешанных затрат на постоянные и смешанные осуществим методом «максимум-минимум». Для того определим максимум и минимум количества перевозимой продукции и затрат на ее доставку и определим разницу показателей. Далее найдем коэффициенты переменных затрат, а также долю постоянных затрат в их общей сумме. Коэффициент смешанных затрат = 80000/60000 = 1,33 Доля постоянных затрат = максимальные затраты — минимальные затраты 140000 — (100000 * 1,33) = 7000 Кроме того, затраты согласно второму направлению классификации подразделяются на: — Релевантные и нерелевантные; — Маржинальные (предельные); — Дифференциальные (приростные);v — Альтернативные. Нерелевантные затраты — это затраты предприятия независимо от принятия управленческого решения. Релевантные — затраты, которые зависят от принятия управленческих решений.

ПримерРуководство предприятия стоит перед выбором: изготовить деталь на предприятии или купить? Себестоимость изготовления изделия составит: Переменные затраты — 120 Постоянные — 20 Вместе — 140 Деталь можно купить за 125. Какое решение следует выбрать? Цена поставщика — релевантные затраты Постоянные затраты — нерелевантные Увеличивая количество выпущенной продукции до определенного предела, средние затраты на изготовление единицы продукции уменьшаются, а по достижении некой точки минимума начинают увеличиваться. Определение предельных затрат табл. 1.6

Маржинальные затраты (предельные) — это затраты на изготовление каждой последующей единицы продукции. Дифференциальные (приростные) — затраты, которые составляют разницу между альтернативными решениями. Альтернативные затраты — это упущенная выгода, когда выбор или принятие одного решения требует отказаться от другого (альтернативного решения). Классификация затрат согласно третьему направлению «Для контроля и регулирования» содержит два вида затрат: контролируемые и неконтролируемые. Контролируемые и неконтролируемые затраты различают для планирования работы структурных подразделений предприятия. Контролируемые — это затраты, которые управленцы на предприятии могут контролировать или существенно влиять на них. Неконтролируемые — это затраты, на которые управленцы предприятия не могут влиять и не могут контролировать их.

Реклама в СМИ

Средство массовой информации (СМИ) — это периодическое печатное издание, радио-, теле- и видеопрограмма, кинохроникальная программа, иная форма периодического распространения массовой информации (абз. 3 ст. 2 Закона РФ от 27.12.1991 N 2124-1 «О средствах массовой информации»).

Чаще всего для распространения рекламы используют периодические печатные издания. Это может быть рекламное издание или же любое другое.

Главное — это правильное сопровождение.

Согласно Закону о рекламе размещение текста рекламы в периодических печатных изданиях, не специализирующихся на сообщениях и материалах рекламного характера, должно сопровождаться пометками «реклама» или «на правах рекламы» (ст. 16 Закона о рекламе). Причем объем рекламы в таких изданиях должен составлять не более 40% от объема одного номера периодических печатных изданий.

Для признания расходов на размещение рекламы в периодических печатных изданиях, не специализирующихся на сообщениях и материалах рекламного характера, размещение текста рекламы должно сопровождаться пометками «реклама» или «на правах рекламы» (см., например, Письмо Минфина России от 15.06.2011 N 03-03-06/2/94).

Что до судов, то они с Минфином не всегда солидарны.

Так, налоговики признали необоснованным включение в состав расходов налогоплательщика стоимости рекламного объявления, размещенного в газете, по причине отсутствия пометки «на правах рекламы». Суд, однако, отметил, что это объявление имеет признаки рекламы, поскольку информация, содержащаяся в статье, предназначена для неопределенного круга лиц, направлена на формирование и поддержание интереса к деятельности общества, приобретение его работ (услуг) (Постановление ФАС Северо-Западного округа от 03.04.2007 по делу N А05-8063/2006-13).

Пометка «на правах рекламы» вообще не является существенным признаком рекламы, поскольку не предусмотрена ст. 16 Закона о рекламе. Кроме того, ответственность за распространение рекламной информации без пометки «на правах рекламы» возлагается на рекламораспространителя (Постановление ФАС Московского округа от 23.09.2008 N КА-А40/8513-08-2).

Отсутствие отметки «на правах рекламы» не меняет сути распространяемой через периодическое издание информации и не влияет на обоснованность расходов (Постановление ФАС Московского округа от 21.02.2008 N КА-А40/410-08-П).

Финансовый план

Ежемесячная выручка составляет: 280 000 рублей.

Первоначальные затраты: 414 800 рублей.

| Расходы на собственную рекламу | 5 000 рублей |

| Аренда помещения | 20 000 рублей |

| Заработная плата | 153 200 рублей |

| Расходы на телефон, интернет | 1 000 рублей |

| Расходные материалы | 10 000 рублей |

| Канцелярские и хозяйственные принадлежности | 1 000 рублей |

| Аутсорсинг (работа со СМИ, типографиями и т.д.) | 10 000 рублей |

| Итого: | 200 200 рублей |

- Прибыль до налогообложения: 79 800 рублей.

- Налог: 11 970 рублей. Мы рассчитывали УСН(15% от разницы между доходами и расходами). Можно использовать и другие методики расчета.

- Чистая прибыль: 67 830 рублей.

- Рентабельность: 24,23%.

- Окупаемость: от 7 месяцев.

Бухгалтерский учет расходов на рекламу

Сегодня реклама стала могущественным инструментом, помогающим компаниям упрочить свое положение на рынке. При этом не стоит забывать, что расходы предприятия на рекламу следует учитывать в соответствии законом. Вопрос этот достаточно тонкий, т. к. каждый вид мероприятий рекламного характера необходимо правильно квалифицировать.

Сегодня реклама стала могущественным инструментом, помогающим компаниям упрочить свое положение на рынке. При этом не стоит забывать, что расходы предприятия на рекламу следует учитывать в соответствии законом. Вопрос этот достаточно тонкий, т. к. каждый вид мероприятий рекламного характера необходимо правильно квалифицировать.

И заниматься этим вопросом традиционно приходиться бухгалтерам.

Рекламировать свой товар компания может любым удобным для нее способом. Их, к счастью, сегодня насчитываются десятки, если не сотни – будь то СМИ, уличные билборды, транспорт, кинотеатры, парковки, спортклубы и проч.

Казалось бы, все просто и ясно – продвигай свой товар, развивайся себе на здоровье, живи и радуйся. Однако на практике видимая простота быстро улетучивается, сменяясь суровыми реалиями.

Правомерность признания расходов на рекламу и возможность учесть данные затраты при исчислении налога на прибыль часто становятся камнем преткновения, вызывая ожесточенные споры между налогоплательщиками и налоговыми органами.

Несмотря на то что Налоговый кодекс разрешает учитывать расходы на рекламу в размере фактически понесенных затрат (их перечень отражен в п. 4 ст 264 НК РФ) и принимать данные расходы при исчислении налога на прибыль (гл. 25 НК РФ), претензии со стороны контролирующих органов все равно не иссякают.

Просьба не путать!

Использование рекламы сегодня является, пожалуй, одним из самых быстрых по эффективности методов развития компании, позволяющим организации занять свою нишу, найти своего потребителя и таким образом гарантировать себе место под солнцем.

Реклама – от лат. reclame – утверждать, выкрикивать.

Это информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке (ст. 3 Федерального закона от 13 марта 2006 г. № 38-ФЗ «О рекламе»). Товар в целях рекламы – продукт деятельности (в т. ч. работа, услуга), предназначенный для продажи, обмена или иного введения в оборот.

При этом важно не путать рекламную информацию с данными о самой компании (профиль, вид оказываемых услуг и др.), а также о товаре (работе, услуге), его изготовителе и поставщике. Подобные сведения не попадают под понятие рекламы (постановление ФАС Северо-Западного округа от 28.05.2012 г

по делу № А13-9553/2011).

Рекламный ценз

С начала года в столице начали действовать новые правила размещения наружной рекламы. Согласно им город разделят на 14 зон, для каждой из которых будет определен перечень допустимых к размещению рекламных конструкций (всего 13 видов рекламы). При этом в ближайшее время планируется демонтировать более 7 тыс. из 20 тыс. существующих конструкций.

Норматирование

В зависимости от сферы деятельности компании (издательство, банк, турфирма) и места размещения рекламы (периодика, радио, Интернет, стенды, СМС-сообщения) особенности учета расходов на рекламу в каждом конкретно взятом случае будут свои. И все же есть ряд основных положений, которые применимы практически ко всем видам рекламных затрат.

Расходы на рекламу в целях налогообложения прибыли можно учесть, если они экономически оправданны, документально подтверждены, произведены для осуществления деятельности, направленной на получение дохода и не упомянуты в ст. 270 НК РФ (содержит перечень затрат, не учитываемых при налогообложении).

Аутсорсинг бухгалтерии от 1667 рублей в месяц. Персональная команда для вашего бизнеса: бухгалтер, юрист, налоговик, кадровик и бизнес-ассистент.

Главной особенностью отражения рекламных расходов в налоговом учете является их разделение на нормируемые (учитываются в полном объеме) и ненормируемые (учитываются частично).

К ненормируемым относятся расходы (п. 4 ст. 264 НК РФ):

- на рекламные мероприятия через средства массовой информации (в т. ч. объявления в печати, передача по радио и телевидению) и телекоммуникационные сети;

- на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

- на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания, и (или) о самой организации, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

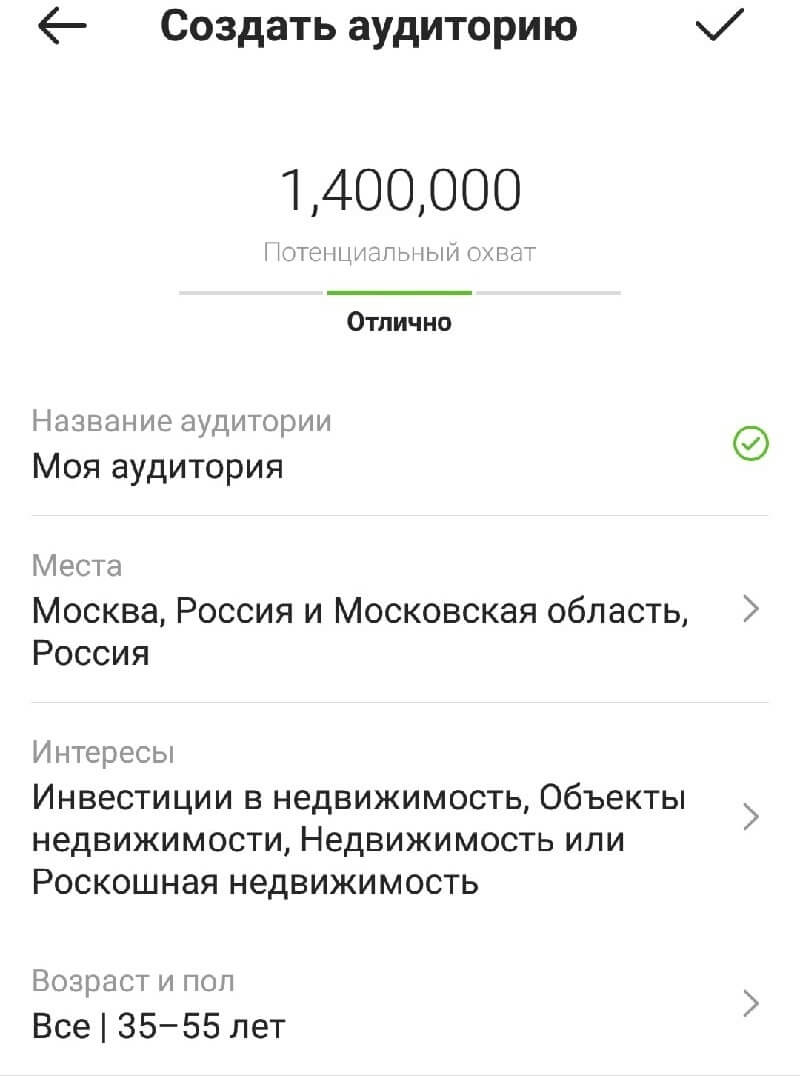

Таргетированная реклама

Таргетированная реклама используется в соцсетях: «ВКонтакте», Facebook, Instagram и др.

Чтобы показывать объявления максимально точному кругу лиц, соцети собирают все возможные данные о пользователях. Благодаря этому рекламу можно направить на людей, подходящих по следующим категориям:

- Демографическая пол, возраст, образование, вид занятости, доход и т. д.

- Территориальная: место жительства или пребывания.

- Временная бизнес может выбрать для рекламы более выгодное время.

- Психографическая интересы, семейное положение, данные о подписках на группы и многое другое.

Что такое таргетированная реклама: полный гайд для новичков

Рекламные кампании настраиваются в рекламных кабинетах соцсетей. Сами объявления могут показываться в ленте, в клипах, в историях, сообществах и в специальных рекламных блоках. Вы можете продвигать личную страницу, сообщество, приложение, внешний сайт.

По формату реклама может быть в виде обычного поста, карусели, видео, гифки. Если вам нужно, чтобы пользователи перешли на сайт, на страничку или собрать заявки, то можно установить кнопку с призывом к действию.

У каждого рекламного кабинета есть своя специфика и последовательность работы. Например, настройка таргета в Instagram имеет достаточно узкий выбор критериев, но рекламу для Instagram можно запустить и через кабинет в Facebook – а там огромный выбор критериев для настройки. Для этого в Facebook нужно создать бизнес-аккаунт.

Стоимость

Бюджет зависит исключительно от вас самих. В этом и есть главное преимущество таргетированной рекламы – вы можете подстроить стоимость кликов, показов и действий под свой бюджет, а также растянуть его на определенное время. По сравнению с контекстной рекламой, таргетированную отличает более низкая цена. Возможно, это объясняется тем, что контекстная реклама больше подходит для сложных ниш бизнеса.

На показатели стоимости влияют такие факторы, как конкуренция, параметры аудитории, бюджет, качество объявлений и другие. Важную роль играет регион: Москва будет дороже, чем другие регионы.

Как и в случае с контекстной рекламой, здесь можно выбрать тип оплаты: за клики, за показы, за действия.

Преимущества и недостатки

Преимущества:

- Можно работать даже с маленьким бюджетом.

- Большой охват – социальные сети являются самыми посещаемыми площадками в мире.

- Можно настроить показ объявлений конкретному кругу пользователей.

- Возможность продвигать бизнес как внутри соцсети (продвигать аккаунт или товар из него), так и вести пользователей на внешний ресурс.

Недостатки:

- Если вы не будете использовать настройки в рекламном кабинете по максимуму, то потеряете часть трафика за счет показа не ЦА.

- Возможное отклонение или блокировка объявления в случае нарушения правил пользования площадкой.

- Заход в социальные сети не имеет изначальной цели покупки товара и услуги, поэтому привлечение трафика требует профессионализма.

- Пользователи могут скрыть или пожаловаться на рекламный пост, а также заблокировать появление баннеров.

В TexTerra умеют настраивать эффективную таргетированную рекламу. Например, для одного из стартапов мы привлекли 200+ заявок через таргет за 3 дня работы. Подробности и запись на консультацию.

Раздача рекламной продукции и НДС

Организациям, прибегающим к мероприятиям по продвижению на рынке своего товара, работ или услуг в формате раздачи рекламных материалов, важно помнить один момент

Министерство финансов РФ в письмах от 23.10.2014 № 03-07-11/53626, от 16.07.2012 № 03-07-07/64 обращает внимание: только безвозмездная отдача в рекламных целях брошюр и каталогов освобождается от начисления НДС независимо от стоимости их приобретения. Для всей остальной передаваемой в рекламных целях продукции, имеющей вещественную форму, будь это кружки, календари с логотипом компании и пр., действует правило: если стоимость 1 шт

раздаточного материала превышает 100 руб., в случае передачи должен быть начислен НДС в общеустановленном порядке.

ВАЖНО! С 2015 года при расчете НДС к уплате можно брать в зачет полную сумму входящего НДС по рекламным расходам, не беря в расчет, нормируемые это траты или нет

Как учитываются отложенные активы и обязательства

Если вычитаемая разница записывается в состав отложенных налоговых активов по дебету, то налогооблагаемая образует ОНО:

Обязательства и активы могут уменьшаться и списываться:

- Дебет 68.04 Кредит 09 ‒ списывается ОНА;

- Дебет 77 Кредит 68.04 ‒ погашается ОНО;

- Дебет 77 Кредит 99 «Прибыли и убытки» ‒ списывается ОНО.

Что касается постоянных разниц, то они тоже могут быть:

- положительные;

- отрицательные.

В данном случае если налоговая прибыль больше бухгалтерской за счет постоянной разницы, то разница будет положительной и образует постоянное налоговое обязательство. Соответственно, отрицательная станет основанием для постоянного налогового актива. Для подсчета используется формула:

- положительная ПР * 20% = ПНО;

- Дебет 99 Кредит 68.04 ‒ учтено ПНО;

- отрицательная ПР * 20% = ПНА;

- Дебет 68.04 Кредит 99 ‒ записан ПНА.

Как закрывать счета – бухгалтерские проводки

Накопленные за квартал (полгода, 9 месяцев, год) на счете 68.04 обороты должны быть по окончании отчетного периода закрыты на 99 счете, то есть организация должна отразить прибыль или убыток.

Примечание от автора! Закрытие 99 и 68.04 счетов ‒ это трудоемкий процесс, поэтому на помощь бухгалтеру приходят программные продукты. Так, в 1С версии 8 существует закрытие регламентных операций. В частности, программа сама рассчитывает прибыль (убыток) в бухгалтерском учете.

Для этого компании необходимо начислить условный доход или расход. Чтобы найти условный расход, нужно сумму полученной бухгалтерской прибыли умножить на ставку 20% и отразить записью:

- бухгалтерская прибыль * 20% = УР;

- Дт 99 Кт 68.04 ‒ начислен условный расход.

Если в результате подсчетов получается не расход, а доход, то его надо отражать в убытках:

Дт 68.04 Кт 99 ‒ начислен условный доход.

Данное противоречие объясняется тем, что невыплаченный налог на прибыль для организации выгоден. Более того, до недавнего времени, если по результатам года у компании получался убыток, то в течение 10 лет она могла использовать его, чтобы не платить отчисления в бюджет.

Однако стремление государства получить свои деньги привело к изменению законодательства, и теперь фирма может использовать только 50% полученных убытков, что следует из Письма ФНС РФ №СД-4-3/61@ от 09.01.2017. Зато снято ограничение по временному периоду переноса убытков.

Уплата налога на прибыль осуществляется в бюджеты разных уровней:

По окончании года бухгалтеру нужно обнулить остатки на 99 счете и отразить полученную прибыль или убыток на 84 счете «Нераспределенная прибыль (непокрытый убыток)»:

- Дт 99 Кт 84 ‒ списывается чистая прибыль;

- Дт 84 Кт 99 ‒ списывается текущий убыток.

Видеореклама

Этот вид рекламы давно облюбовал Youtube, а сейчас присоединился TikTok. Видеореклама используется и в других соцсетях, но особую популярность она получила именно на видеоплощадках.

На YouTube реклама настраивается через уже известный сервис Google Ads – используется его функция YouTube Ads. В экспертной статье от Карины Кудрявцевой вы можете подробно изучить этот сервис и научиться запускать рекламу на YouTube.

Для TikTok существует своя программа настройки рекламы – TikTok Ads. Более подробно о ней здесь.

В других соцсетях ролики можно запускать через таргетированную рекламу.

Стоимость на сервисах настройки рекламы зависит от ставок, способа оплаты, настроенных параметров, конкуренции и прочих моментов. Всё так же, как в таргете и в контексте. Но не стоит забывать, что для создания качественного ролика понадобятся дополнительные затраты.

Преимущества и недостатки

Преимущества:

- Увеличение узнаваемости и повышение репутации бренда. Клиенты больше доверяют тому бренду, который готов потратиться на качественную рекламу.

- Большой охват аудитории. Видеоплощадки растут с каждым днем, а значит, растет и охват вашей рекламы.

Недостатки:

- Если вы не имеете навыков съемки, то запись видеоролика может занять у вас большое количество времени по сравнению с написанием текста объявления.

- Из-за того, что на том же YouTube есть платные кабинеты, в которых реклама не показывается, вы можете потерять часть аудитории.

- Возможные большие траты, так как, кроме запуска рекламной кампании, дневной бюджет которой, по словам YouTube, обычно начинается с 600 рублей, необходимо потратиться на съемку рекламного ролика.

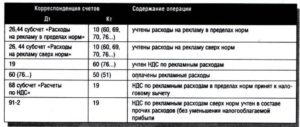

Бухгалтерский учет рекламных расходов

Если организация, в своей деятельности, использует большой объем рекламных материалов, то удобнее выделить единый субсчет счета 10 «Материалы». Не допускается прямое списание расходов на рекламные материалы на счет учета затрат, минуя счет 10 «Материалы».

Приобретение рекламных материалов отражается следующими бухгалтерскими записями:

Д 10 «Материалы» К 60 «Расчеты с поставщиками и подрядчиками» — отражено поступление рекламных материалов (на основании товаросопроводительных первичных документов)

Д 19 «Налог на добавленную стоимость по приобретенным ценностям» К 60 — отражен входной НДС (на основании счета-фактуры поставщика)

Списание рекламных материалов для распространения:

Д 44 К 10 «Материалы» — списаны рекламные материалы (на основании требований-накладных)

Если рекламные материалы распространяются сотрудниками организации, то в бухгалтерском учете делаются следующие записи:

Д 71 К 10 — материалы переданы сотрудникам организации (на основании требований-накладных)

Д 44 К 71 — материалы списаны с подотчетных лиц на расходы (на основании авансовых отчетов)

Если распространением рекламных материалов занимается специализированная организация (рекламное агентство), то стоимость услуг по распространению рекламных материалов, также относится на счет учета затрат на рекламу и отражается в учете следующей записью:

Д 44 К 60 «Расчеты с поставщиками и подрядчиками» — отражена стоимость услуг рекламного агентства по распространению рекламных материалов (на основании акта выполненных работ, оказанных услуг)

Д 19 К 60 — отражен входной НДС со стоимости услуг (на основании счета-фактуры исполнителя услуг)

Маркетинг-план

Главными компонентами маркетинговой стратегии будут являться:

- Использование комплексного подхода. Это значит, что все промежуточные действия производит компания, в том числе и планирование, оценку рынка, создание полиграфической продукции, работа в интернете и многое другое.

- Ориентация работы на средние и мелкие предприятия.

- Предложение средних цен.

- Высокий уровень сервиса предоставляемых услуг.

- Рекламирование собственных продуктов (проработка всех этапов).

Так как организация занимается предоставлением рекламных услуг, то обращаться куда-то за раскруткой собственного бизнеса не нужно. Сделать это можно самостоятельно. Однако, затраты будут и тут. Придется потратиться на сырье, различные материалы, а также на размещение контекстной рекламы в интернете. Разработкой и наполнением сайта будет заниматься специалист по компьютерным технологиям.

Сама организация, разрабатывая рекламную стратегию должна обратить внимание на следующие виды продвижения собственного продукта:

Собственный сайт. Проработать его сможет ваш же работник

Важно составить понятный и приятный для посетителей сайт. Обязательно нужно обновлять информацию, сообщать об акциях, скидках

Имеет смысл делиться своими успехами с посетителями сайта, размещая фотографии, отзывы, видео-отчеты.

Реклама в Интернете. Немаловажный аспект, так как многие юридические лица ищут рекламные агентства именно через интернет. Можно договориться о рекламе с организациями, предоставляющими сопутствующие услуги или теми, кто ориентирован на работу именно с юридическими лицами.

Рассылка предложений, прайсов. Этим также может заниматься работник организации, а именно – менеджер. Он же может производить сбор информации об организациях, их контактных данных, вести переговоры.

Реклама в СМИ. Тоже довольно действенный метод. Лучше всего обратиться на местное телевидение, снять интересный, цепляющий ролик и пустить его в эфир. Отлично подойдет и реклама на радио. В газеты или журналы можно отправить уже готовый макет рекламы, оплатив лишь размещение.

Можно включить в рекламную компанию и другие методы. А вот расклеивать дешевые объявления все-таки не стоит. Лучше самим обойти потенциальных клиентов, оставить им свои предложения, визитки, возможно, переговорить с людьми, ответственными за рекламу. Но быть навязчивыми тоже не надо.