Переменные затраты

Содержание:

- Издержки в долгосрочном периоде

- 10.11 Виды издержек

- Понятие и структура постоянных издержек

- Накопление и распределение переменных затрат

- Издержки. Формулы издержек производства

- Расчет

- Пример

- Как рассчитать переменные издержки (примеры, формула)

- Как применять расчеты

- Сложности определения типа издержек

- Определение критической суммы переменных затрат на единицу продукции

Издержки в долгосрочном периоде

В

рыночной экономике фирмы стремятся

выработать стратегию своего развития,

которую невозможно осуществить без

наращивания производственных мощностей

и технического совершенствования

производства. Эти процессы занимают

длительный период, что ведет к дискретности

(прерывности) состояния фирмы по коротким

периодам (рис. 18.4).

Рис.

18.4. Средние издержки в долгосрочном

периоде

ATC

– средние общие издержки; ATCj-ATCV – средние

издержки; LATC – долгосрочная (результирующая)

кривая средних общих издержек.

Линия

пересечения кривых ATC, спроецированная

на горизонтальную ось графика, показывает,

при каких объемах производства необходимо

изменить размер предприятия, чтобы

гарантировать дальнейшее снижение

издержек на единицу продукции, а точка

М показывает наилучший объем производства

для всего длительного периода. Кривую

LATC в учебной литературе часто называют

также кривой выбора, или оберточной

кривой.

Дугообразность

LATC связана с положительным и отрицательным

эффектом роста масштаба производства.

До точки М эффект носит положительный

характер, а далее – отрицательный.

Эффект масштаба не всегда сразу меняет

свой знак: между положительным и

отрицательным периодами возможно

существование зоны постоянной отдачи

от роста размеров производства, где АТС

будут неизменны.

9.

При́быль

—

разница между доходами (выручки

от реализации товаров и услуг)

и затратами на

производство или приобретение и сбыт

этих товаров и услуг. Прибыль = Выручка −

Затраты (в денежном выражении)

Это

один из наиболее важных показателей

финансовых результатов хозяйственной

деятельности субъектов предпринимательства

(организаций и предпринимателей),

ради которого в основном и осуществляется

предпринимательская деятельность.

Английский

публицист XIX века T. Дж. Даннинг:

Капитал …

избегает шума и брани и отличается

боязливой натурой. Это правда, но это

ещё не вся правда. Капитал боится

отсутствия прибыли или слишком маленькой

прибыли, как природа боится пустоты. Но

раз имеется в наличии достаточная

прибыль, капитал становится смелым.

Обеспечьте 10 процентов, и капитал

согласен на всякое применение, при 20

процентах он становится оживлённым,

при 50 процентах положительно готов

сломать себе голову, при 100 процентах

он попирает все человеческие законы,

при 300 процентах нет такого преступления,

на которое он не рискнул бы, хотя бы под

страхом виселицы. Если шум и брань

приносят прибыль, капитал станет

способствовать тому и другому.

Доказательство: контрабанда и торговля

рабами .

Оригинальный

текст

(англ.)

Различают:

бухгалтерская

прибыль

—

разница между суммой реализации

(доходами от продажи) и расходами

(издержками);

экономическая

прибыль

—

это остаток от общего дохода после

вычета всех издержек, разница между

бухгалтерской прибылью и дополнительными

расходами, такими как: некомпенсированные

собственные издержки предпринимателя,

не учтённые в себестоимости, в том числе

«упущенная

выгода»,

затраты на «стимулирование» чиновников

в коррупционных экономиках,

дополнительные премиальные работникам.

Обычно

рассчитывают валовую

(балансовую, общую) прибыль и чистую —

остающуюся после уплаты из валовой

прибыли налогов и

отчислений.

Рента́бельность

(нем. rentabel

—

доходный, полезный, прибыльный),

относительный показатель экономической

эффективности.

Рентабельность комплексно отражает

степень эффективности использования

материальных, трудовых и денежных ресурсов,

а также природных богатств. Коэффициент рентабельности

рассчитывается как отношение прибыли к активам,

ресурсам или потокам, её формирующим.

Может выражаться как в прибыли на единицу

вложенных средств, так и в прибыли,

которую несёт в себе каждая полученная

денежная единица. Показатели рентабельности

часто выражают в процентах.

В классификации издержек, помимо постоянных, переменных и средних, выделяют категорию предельных затрат. Все они между собой связаны, для определения значения одного вида необходимо знать показатель другого. Так, предельные издержки исчисляются как частное прироста общих расходов и прироста объема выпуска продукции. Для минимизации затрат, то есть достижения того, к чему стремится каждый хозяйствующий субъект, необходимо сопоставлять предельные и средние издержки. То, какие условия этих двух показателей оптимальны для производителя, будет рассмотрено в этой статье.

10.11 Виды издержек

Когда мы рассматривали периоды производства фирмы, мы говорили о том, что в краткосрочном периоде фирма может изменять не все применяемые факторы производства, тогда как в долгосрочном периоде все факторы являются переменными.

Именно подобные различия в возможности изменения объемов ресурсов при изменении объемов производства заставили экономистов разбить все виды затрат на две категории:

- постоянные издержки;

- переменные издержки.

Постоянные издержки (FC, fixed cost) — это те издержки, которые нельзя изменить в краткосрочном периоде, и потому они остаются одними и теми же при небольших изменениях объемов производства товаров или услуг. К постоянным издержкам относятся, например, арендная плата за помещения, издержки, связанные с обслуживанием оборудования, выплаты в погашение ранее полученных ссуд, а также всевозможные административные и иные накладные расходы. Скажем, построить новый завод по переработке нефти в течение месяца невозможно. Поэтому если в следующем месяце нефтяная компания планирует выпустить на 5% больше бензина, то это возможно только на существующих производственных площадях и при имеющемся оборудовании. В этом случае прирост выпуска на 5% не приведет к росту затрат на обслуживание оборудования и содержание производственных помещений. Эти издержки останутся постоянными. Изменятся только суммы выплаченной заработной платы, а также затрат на материалы и электроэнергию (переменные издержки).

График постоянных издержек является горизонтальной прямой

Средние постоянные издержки (AFC, average fixed cost) представляют собой постоянные издержки в расчете на единицу выпуска.

Переменные издержки (VC, variable cost) — это те издержки, которые можно изменить в краткосрочном периоде, и потому они растут (сокращаются) при любом увеличении (уменьшении) объемов производства. В эту категорию входят издержки на материалы, энергию, комплектующие изделия, заработную плату.

Переменные издержки показывают такую динамику от объема производства: до определенной точки они возрастают убивающим темпом, затем начинают возрастать растущим темпом.

График переменных затрат выглядит таким образом:

Средние переменные издержки (AVC, average variable cost) это переменные затраты в расчете на единицу выпуска.

Стандартный График средних переменных издержек выглядит как парабола.

Сумма постоянных затрат и переменных затрат составляет общие затраты (TC, total cost)

TC = VC + FC

Средние общие издержки (AC, average cost) это общие издержки в расчете на единицу продукции.

Также средние общие издержки равны сумме средних постоянных и средних переменных.

Понятие и структура постоянных издержек

Они не могут быть уменьшены за короткий промежуток времени. При сокращении либо росте объемов выпуска эти издержки не поменяются.

К постоянным издержкам производства обычно относят следующие:

- плата за аренду помещений, магазинов, складов;

- плата за коммунальные услуги;

- зарплата администрации;

- затраты на топливно-энергетические ресурсы, которые потребляются не производственным оборудованием, а на освещение, обогрев, работу транспорта и т. д.;

- расходы на рекламу;

- выплата процентов по банковским кредитам;

- покупка канцелярских товаров, бумаги;

- затраты на питьевую воду, чай, кофе для работников организации.

Накопление и распределение переменных затрат

При выборе простого директ-костинга при калькуляции переменной себестоимости рассчитываются и учитываются только прямые материальные затраты. Они собираются со счетов , , (в зависимости от принятой учетной политики и методологии учета материально-производственных запасов) и списываются на счет 20 «Основное производство» (см. Инструкцию по применению Плана счетов).

Себестоимость незавершенного производства и полуфабрикатов собственного производства учитывается по переменным затратам. Причем комплексное сырье, при переработке которого получается ряд продуктов, тоже относится к прямым затратам, хотя его нельзя непосредственно соотнести с каким-либо одним продуктом. Для распределения стоимости такого сырья по продуктам применяются следующие методы:

- по рассчитываемым коэффициентам прямого отнесения компонентов исходного сырья на отдельные виды выпускаемой продукции;

- по условному соотношению между сырьем и продуктом, выраженному в натуральной форме, например произведенному весовому соотношению (определяемому по условным коэффициентам);

- путем исключения затрат. Один из получаемых продуктов принимается за основной, а остальные считаются побочными, и их стоимость вычитается из общих затрат по технологическому процессу по принятым для них условным измерителям. Разница между общей суммой затрат и стоимостью попутных продуктов представляет собой в этом случае затраты на производство основного продукта;

- распределением затрат по одновременно получаемым продуктам, приводимым к единому измерению с помощью переводных коэффициентов (используется стоимость полезных веществ, находящихся в сырье).

Обозначенные показатели распределения подойдут не только для списания затрат по комплексному сырью, используемому для изготовления разных видов продукции, но и для производств и переделов, в которых невозможно прямое распределение переменных затрат на себестоимость отдельных продуктов. Но все же проще делить затраты пропорционально ценам реализации или натуральным показателям выпуска продуктов.

Предприятие внедряет простой директ-костинг на производстве, результатом которого является выпуск трех видов продукции (№ 1, 2, 3). Переменные затраты – на основные и вспомогательные материалы, полуфабрикаты, а также топливо и энергия на технологические цели. В сумме переменные затраты составили 500 тыс. руб. Продукции № 1 произведено 1 тыс. единиц, цена реализации которых 200 тыс. руб., продукции № 2 – 3 тыс. единиц с общей ценой реализации 500 тыс. руб., продукции № 3 – 2 тыс. единиц с общей отпускной стоимостью 300 тыс. руб.

Рассчитаем коэффициенты распределения затрат пропорционально ценам реализации (тыс. руб.) и натуральному показателю выпуска (тыс. ед.). В частности, первый составит 20% (200 тыс. руб. / ((200 + 500 + 300) тыс. руб.)) по продукции № 1, 50% (500 тыс. руб. / ((200 + 500 + 300) тыс. руб.)) по продукции № 2, 30% (500 тыс. руб. / ((200 + 500 + 300) тыс. руб.)) по продукции № 3. Второй коэффициент примет такие значения: 17% (1 тыс. ед. / ((1 + 3 + 2) тыс. ед.)) по продукции № 1, 50% (3 тыс. ед. / ((1+3+2) тыс. ед.)) по продукции № 2, 33% (2 тыс. ед. / ((1 + 3 + 2) тыс. ед.)) по продукции № 2.

В таблице произведем распределение переменных затрат по двум вариантам:

|

Наименование |

Виды распределения затрат, тыс. руб. |

|

|---|---|---|

|

По выпуску продукции |

По ценам реализации |

|

|

Продукция № 1 |

85 (500 x 17%) |

100 (500 x 20%) |

|

Продукция № 2 |

250 (500 x 50%) |

250 (500 x 50%) |

|

Продукция № 3 |

165 (500 x 33%) |

150 (500 x 30%) |

|

Итоговая сумма |

500 |

500 |

Варианты распределения переменных затрат различны, причем более объективным, по мнению автора, является отнесение к той или иной группе по количественному выпуску продукции.

Издержки. Формулы издержек производства

AC = AFC + AVC

График AC выглядит как парабола

Особенное место в экономическом анализе занимают предельные издержки. Предельные издержки важны, поскольку экономические решения обычно связаны с предельным анализом имеющихся альтернатив.

Предельные издержки (MC, marginal cost) это приращение общих издержек при выпуске дополнительной единицы продукции.

Поскольку фиксированные издержки не влияют на приращение общих издержек, то предельные издержки также являются приращением переменных издержек при выпуске дополнительной единицы продукции.

Как мы уже говорили, формулы с производной в экономических задачах используются тогда, когда заданы гладкие функции, от которых возможно посчитать производные. Когда же нам даны отдельные точки (дискретный случай), то следует воспользоваться формулами с отношениями приращений.

График предельных издержек также является параболой.

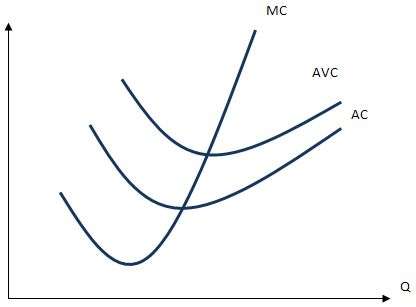

Изобразим график предельных издержек совместно с графиками средних переменных и средних общих издержек:

На приведенном выше графике видно, что AC всегда превышают AVC, поскольку AC = AVC + AFC, но расстояние между ними сокращается при росте Q (поскольку AFC является монотонно убывающей функцией).

Также на графике видно, что график MC пересекает графики AVC и AC в точках их минимумов. Чтобы обосновать, посему это так, достаточно вспомнить уже знакомое нам (по разделу «Продукты») соотношение между средними и предельными величинами: когда предельная величина ниже средней, то средняя величина убывает при росте объема. Когда предельная величина выше средней величины, средняя величина возрастает при росте объема. Таким образом, когда предельная величина пересекает среднюю величину снизу вверх, средняя величина достигает минимума.

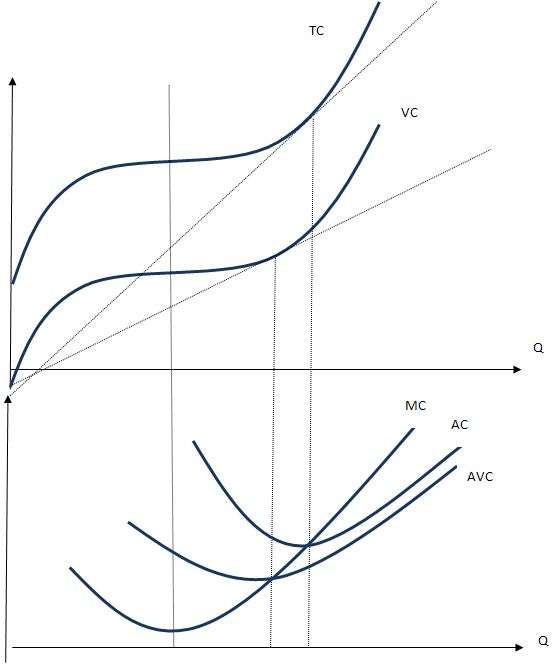

Теперь попробуем соотнести графики общих, средних, и предельных величин:

Данные графики показывают следующие закономерности:

- Точка перегиба переменных затрат и общих затрат совпадает, в этой точке предельные затраты достигают минимума.Обоснование: предельные затраты являются производной от общих или переменных затрат. Убывание или возрастание предельных затрат отвечает за темп роста общих и переменных затрат. Когда предельные затраты убывают (производная убывает), то общие и переменные затраты растут замедляющимся темпом. Когда предельные затраты растут (производная растет), общие и переменные затраты растут ускоряющимся темпом. Таким образом, когда предельные затраты достигают минимума, общие и переменные затраты имеют перегиб.

- Средние затраты и средние переменные затраты достигают минимумов в точке пересечения с предельными затратами. В точке минимума средних переменных затрат касательная к переменным затратам проходит из начала координат. В точке минимума средних затрат касательная к графику общих затрат проходит через начало координат.Обоснование: предельные затраты являются производной об общих или переменных затрат, то есть тангенсом угла наклона касательной к графику общих или переменных затрат. Средние переменные затраты в каждой точке ()явлюятся тангенсом угла наклона луча проведенного из начала координта через точку, лежащую на графике переменных издержек. Таким образом, когда средние переменные издержки и предельные издержки равны, то касательная к графику переменных издержек проходит через начало координат. Аналогичным образом можно доказать, что когда средние и предельные издержки равны, то касательная к графику общих издержек проходит через начало координат.

Расчет

Для совершения расчета переменных затрат применяется ряд формул. Их детальное изучение позволит понять сущность рассматриваемой категории. Существует несколько подходов к проведению анализа показателя. Переменные затраты, формула которых чаще всего используется на производстве, выглядят так:

ПЗ = Материалы + Сырье + Топливо + Электроэнергия + Премия к зарплате + Процент за продажи торговым представителям.

Существует и другой подход к оценке представленного показателя. Он выглядит так:

ПЗ = Валовая (маржинальная) прибыль – постоянные затраты.

Эта формула выплывает из утверждения, что общие издержки предприятия находятся путем суммирования постоянных и переменных издержек. При помощи одного из двух подходов можно оценить состояние показателя на предприятии. Однако, желая оценить факторы, влияющие на переменную часть издержек, лучше использовать первый тип расчета.

Пример

Имея информацию об объеме выпуска продукции и уровне постоянных издержек, можно рассчитать все существующие виды затрат.

|

Выпуск, Q, шт. |

Общие издержки, TC в рублях |

FC |

VC |

MC |

ATC |

AVC |

AFC |

|

60,00 |

0,00 |

– |

– |

– |

– |

– |

|

|

1 |

130,00 |

60,00 |

70,00 |

70,00 |

130,00 |

70,00 |

60,00 |

|

2 |

180,00 |

60,00 |

120,00 |

50,00 |

90,00 |

60,00 |

30,00 |

|

3 |

230,00 |

60,00 |

170,00 |

50,00 |

76,66 |

56,66 |

20,00 |

|

4 |

300,00 |

60,00 |

240,00 |

70,00 |

75,00 |

60,00 |

15,00 |

Не занимаясь производством, организация несет постоянные расходы на уровне 60 тысяч рублей.

Переменные затраты рассчитываются по формуле: VC = TC – FC.

Если организация не занимается производством, сумма переменных расходов будет равна нулю. С ростом производства на 1 штуку VC составит: 130 – 60 = 70 рублей и т. д.

Предельные затраты калькулируются по формуле:

MC = ΔTC / 1 = ΔTC = TC(n) – TC(n-1).

В знаменателе дроби стоит 1, так как с каждым разом объем продукции увеличивается на 1 штуку. Все остальные издержки рассчитываются по стандартным формулам.

Как рассчитать переменные издержки (примеры, формула)

В этом периоде фирма имеет возможность варьировать только степень загрузки производственных мощностей.

Долгосрочный период – это отрезок времени, в течение которого все факторы являются переменными. В долгосрочном периоде фирма имеет возможность изменить общие размеры зданий, сооружений, количество оборудования, а отрасль – число функционирующих в ней фирм.

Постоянные издержки (FC) – это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства.

К постоянным издержкам относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, капитальным ремонтом, а также административные расходы.

Т.к. с увеличением объема производства растет общая выручка, то средние постоянные издержки (AFC) представляют собой уменьшающуюся величину.

AFC = FC/ Q.

Переменные издержки (VC) – это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства.

К переменным издержкам относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда.

Средние переменные издержки (AVC) равны:

AVC = VC/ Q.

Общие издержки (TC) – совокупность постоянных и переменных издержек фирмы.

Общие издержки являются функцией от произведенной продукции:

TC = f (Q), TC = FC + VC.

Графически общие издержки получают путем суммирования кривых постоянных и переменных издержек (рис.6.1).

Средние общие издержки равны: ATC = TC/Q или AFC +AVC = (FC + VC)/ Q.

Графически АТС могут быть получены путем суммирования кривых AFC и AVC.

Предельные издержки (MC) – это приращение совокупных издержек, вызванное бесконечно малым увеличением производства. Под предельными издержками обычно понимают издержки, связанные с производством дополнительной единицы продукции.

Расчет постоянных затрат — раздел Экономика, Организация предприятия сферы ландшафтно-дизайнерских услуг Расчет Постоянных Затрат. Постоянные Затраты Складываются Из Расходов На Соде…

Расчет постоянных затрат. Постоянные затраты складываются из расходов на содержание административно-технического и вспомогательного персонала расходов на аренду помещений, рекламу, канцелярские и прочие расходы.

Для расчета суммы постоянных расходов необходимо определить сумму окладов по штатному расписанию инженерно-технических работников табл.2.3 и вспомогательных рабочих табл.2.4 , а так же сумму расходов по каждой из перечисленных выше статей. Расчет постоянных расходов сведем в таблицу 2.5. Таблица 2.3. Штатное расписание административно-технического персонала НАИМЕНОВАНИЕ ДОЛЖНОСТИ Кол-во Месячн. оклад, руб. Сумма окладов руб. Директор 1 24000 24000 Руководитель группы 6 15000 90000 Производитель работ 1 12000 12000 Архитектор 2 13500 27000 Дизайнер 2 13500 27000 Экономист 2 9000 18000 Инженер-сметчик 2 9000 18000 Инженер-маркетолог 3 9000 27000 Агроном 1 12000 12000 Инженер-проектировщик 2 7500 15000 Менеджер по снабжению 3 7500 22500 ИТОГО 25 283500 Таблица 2.4 Штатное расписание вспомогательных рабочих НАИМЕНОВАНИЕ Кол-во Месячн. оклад Сумма Окладов Слесарь ремонтник 1 6000 6000 Слесарь электрик 1 6000 6000 Уборщик 1 3000 3000 Наладчик оборудования 1 6000 6000 ИТОГО 4 21000 Таблица 2.5. Административные и общие расходы в расчете на год п п Статья расходов Сумма тыс.руб 1. Заработная плата административного и обсуживающего персонала 3654 2. Налог на фонд заработной платы 1278,9 3. Транспортные расходы 450 4. Канцелярские расходы 168 5.

Как применять расчеты

Осуществляя расчет переменных затрат, следует взять во внимание определение точки безубыточности. Это связано с определенной закономерностью

При увеличении переменных затрат точка безубыточности сдвигается. Зона прибыльности при этом перемещается еще выше по графику. При увеличении затрат производства компания должна выпускать больший объем продукции. И себестоимость этого товара также будет выше.

В идеальных расчетах используются линейные зависимости. Но при проведении исследования в условиях реального производства может наблюдаться нелинейная зависимость.

Чтобы модель работала точно, ее необходимо применять в краткосрочном планировании и для устойчивых категорий товаров, не зависящих от спроса.

Сложности определения типа издержек

Некоторые издержки сложно отнести к какому-либо типу, но их стоит учитывать при составлении собственной стратегии развития. Например, плата за телефонную связь может состоять из ежемесячной абонентской платы и платы за минуты разговоров по факту или оплаты роуминга сотрудника в командировке. Промышленным компаниям также сложно классифицировать производственные трудовые затраты, поскольку они непосредственно связаны с себестоимостью продукта, но не всегда являются переменными издержками. К примеру, если сотрудник склада за одну смену может упаковать 500 единиц товара и компания платит ему 1000 руб. за эту работу, то в себестоимость единицы продукта следует включить 20 руб.

Но при этом, если завод данному работнику выдает зарплату независимо от того, загружен он работой полностью или частично, эта категория расходов будет относиться к постоянным издержкам. Оплата труда фрилансеров, которых приглашают на конкретный проект, относится к переменным издержкам. Но лишь немногие компании могут позволить себе увольнять и принимать на работу сотрудников в зависимости от объемов продаж. Не стоит забывать, что если работать вбелую, то в случае увольнения необходимо выплатить сотруднику три месячных оклада, а часто и компенсировать неотгуленный отпуск.

Определение критической суммы переменных затрат на единицу продукции

Для предприятия важно заранее знать минимально допустимую,

или критическую, сумму переменных затрат, приходящихся на единицу продукции.

Это позволяет более обоснованно формировать объемы производственных запасов

сырья, материалов, топлива, выбрать оптимальные объем и сроки поставки, цену и

т. п

Маржинальный анализ

позволяет рассчитать критическую сумму переменных затрат на единицу продукции.

При этом предприятие может выбрать различные варианты объема реализации (РП),

цену (Ц) и сумму постоянных затрат (Зпост) на весь объем реализации

для получения некоторой (ожидаемой, предполагаемой) суммы прибыли (Пож).

Критическая сумма

переменных затрат на единицу продукции (КСпер. ед) определяется по

формуле:

Пример 7

Исходные данные: Цед = 1500 руб., Зпост

= 1800 тыс. руб., Пож = 3100 тыс. руб., РП = 5000 т.

Определим КСпер.

ед: 1500 – (1800 + 3100) / 5000 = 1500 – 980 = 520 руб.

Проверим правильность выполнения расчетов:

1.Зпер. ед = 520 руб.

2. Зпост. ед = Зпост / РП = 1800 тыс. руб. / 5000 т =

360 руб./т.

3.Пож на единицу измерения 1 т = Пож

/ РП = 3100 тыс. руб. / 5000 т = 620 руб.

4.Цед = Зпост. ед + Зпер. ед +

Пож. ед = 360 руб. + 520 руб. + 620 руб. = 1500 руб.

Исходя из своих

возможностей, каждое предприятие самостоятельно выбирает наиболее приемлемый

для него вариант и формирует свои постоянные и переменные затраты, размер

прибыли, цену реализации и объемы продаж. Эти расчеты имеют большое значение

при выборе наиболее приемлемого варианта текущего и стратегического развития

предприятия.

Наличие заданного

объема продаж, постоянных и переменных затрат на единицу продукции позволяет

предприятию сформировать минимальный, или критический, уровень цены реализации (Цmin).

Минимальная цена реализации определяется по формуле:

Пример 8

Исходные данные: Зпост = 1800 тыс. руб., РП =

5000 т, Зпер. ед = 520 руб.

Определим Цmin: 1800 / 5000 + 520 = 360

+ 520 = 880 руб.

Минимальная цена

равна полной себестоимости продукции, то есть Цmin = Зпост. ед + Зпер. ед, прибыль и рентабельность

равны нулю.

Если предприятие

будет реализовывать продукцию ниже минимального уровня, то оно окажется

убыточным.

В практической

деятельности при принятии ценовых управленческих решений предприятие должно

руководствоваться долгосрочным и краткосрочным нижним пределом цены, то есть

минимальным размером цены.

Долгосрочный минимальный размер цены — это цена, которая минимально покрывает полную себестоимость продукции

(работ, услуг), то есть затраты, связанные с производством и реализацией

продукции.

Краткосрочный минимальный размер цены — это цена, которая покрывает лишь переменные затраты на производство. При

этом маржинальный доход (постоянные затраты и прибыль) равен нулю.

Если предприятие

формирует цену реализации, то к полным затратам следует добавить желаемую

прибыль. В тех случаях, когда нет информации о прибыли, расчет можно вести по

маржинальному доходу, который определяется по формуле:

МД = Зпост + Пож.

Пример 9

Используем данные примера 8.

Сначала определяем

сумму МД: 1800 тыс. руб. + 3100 тыс. руб. = 4900 тыс. руб.

После этого рассчитаем

сумму маржинального дохода на единицу измерения (МДед) по формуле:

МДед = МД / РП.

Определим для

данного примера МДед:= 4900 / 5000 = 980 руб./т.

Определим цену

реализации с ожидаемой суммой постоянных затрат и прибыли: Ц = МДед

+ Зпер. ед = 980 + 520 = 1500 руб./т.

Если по этой цене трудно реализовать продукцию, то предприятие само решает,

за счет чего можно снизить затраты.

Практика свидетельствует,

что наиболее значимые снижения достигаются за счет снижения переменных затрат (более

рациональное использование сырья и материалов, правильное их хранение; лучшее

использование рабочего времени; рост производительности труда; применение новых

технологических решений и т. п.). Далее используются возможности сокращения

постоянных затрат. Это практически все

статьи затрат, которые числятся на счете 25 «Общепроизводственные расходы» и на

счете 26 «Общехозяйственные расходы», а также на счете 44 «Расходы на продажу».

Если все эти меры

не позволяют снизить затраты, то предприятие вынуждено снижать прибыльность

своей продукции и предприятия в целом.