Предельные затраты

Содержание:

- Пример расчета издержек

- Определение[править | править код]

- График предельных издержек

- Эмпирические данные о предельной стоимости

- Издержки и цена

- Суть

- Накопление и распределение переменных затрат

- Издержки производства, их сущность и классификация

- Точка равновесия

- Предельные величины в теории издержек

- Расчет издержек

- Точка равновесия

- Формула предельных издержек

- Аналитическое сравнение МС и МР

- Предельная фирма

- Явные и альтернативные издержки

- Средние издержки производства

Пример расчета издержек

Для полного понимания принципа расчета можно рассмотреть такой пример. Компания увеличила количество выпускаемых товарных единиц с 390 до 420 штук. При этом переменные расходы выросли с 1200 до 1400 рублей.

Поскольку предельные затраты должны рассчитываться по формуле, выражающей отношение прироста переменных или общих издержек к динамике объема производства, можно составить следующее уравнение: МС = (1400-1200) / (420-390) = 6,67 рублей. Согласно расшифровке, значение в 6,67 рублей и будет показателем предельных издержек.

Для определения оптимальных масштабов производства необходимо сравнить полученное значение с показателем предельного дохода. В случае, если он окажется выше, можно планировать увеличение объема выпуска продукции. При меньшем значении деятельность предприятия считается нерентабельной, требует проведения антикризисных мероприятий.

Примечание

Равенство значения предельного дохода и предельных издержек означает оптимальный баланс, максимальную эффективность управленческой функции, но на практике встречается довольно редко.

Определение[править | править код]

Согласно К. Р. Макконнеллу и С. Л. Брю предельные издержки — это прирост издержек производства дополнительной единицы продукта, равный изменению общих издержек, делённому на изменение объёма продукции (а в краткосрочном периоде — изменению полных переменных издержек, делённому на изменение продукции):

M C = Δ T C Δ Q , {displaystyle MC={frac {Delta TC}{Delta Q}},} M C = Δ V C Δ Q , {displaystyle MC={frac {Delta VC}{Delta Q}},}

где Δ {displaystyle Delta } — изменение одной единицы измерения, M C {displaystyle MC} — предельные затраты, T C {displaystyle TC} — общие затраты, V C {displaystyle VC} — переменные затраты, Q {displaystyle Q} — количество продукции

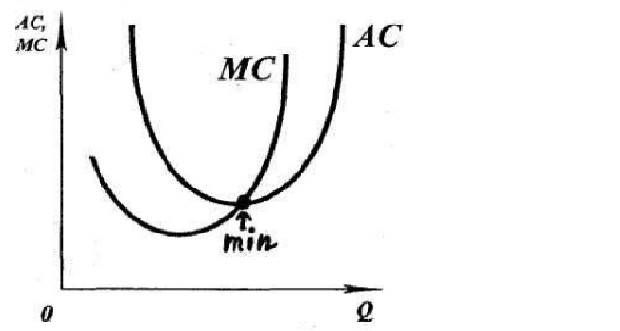

График предельных издержек

На графике изображены кривые двух видов издержек: предельных и средних. Точка пересечения двух функций является минимумом средних издержек. Это не случайно, поскольку между собой эти расходы связаны. Средние издержки – это сумма средних постоянных и переменных затрат. Постоянные расходы не зависят от объема производства, а при рассмотрении предельных издержек интересует их изменение при увеличении/уменьшении объема. Поэтому предельные расходы предполагают прирост переменных издержек. Отсюда вытекает, что средние и предельные издержки необходимо сравнивать между собой при нахождении оптимального объема.

Из графика видно, что предельные издержки начинают увеличиваться быстрее, чем средние. То есть средние издержки с ростом объема все еще уменьшаются, а предельные уже поползли вверх.

Эмпирические данные о предельной стоимости

В то время как неоклассические модели в целом предполагают, что предельные издержки будут увеличиваться по мере роста производства, несколько эмпирических исследований, проведенных на протяжении ХХ века, пришли к выводу, что предельные издержки либо постоянны, либо падают для подавляющего большинства фирм. Совсем недавно бывший председатель Федеральной резервной системы Алан Блиндер и его коллеги провели опрос среди 200 руководителей корпораций с объемом продаж, превышающим 10 миллионов долларов, в ходе которого им, среди прочего, задали вопрос о структуре их кривых предельных затрат. Поразительно, но только 11% респондентов ответили, что их предельные затраты увеличиваются по мере увеличения производства, 48% ответили, что они были постоянными, а 41% ответили, что они уменьшаются. Подводя итоги, они написали:

Многие посткейнсианские экономисты указали на эти результаты как на свидетельство в пользу их собственных неортодоксальных теорий фирмы, которые обычно предполагают, что предельные издержки постоянны по мере роста производства.

Издержки и цена

В теории издержек производства имеются различные их трактовки в зависимости от того, анализируется ли их материальная или стоимостная форма. Поэтому для более глубокого теоретического осмысления концепции издержек производства остановимся на этих двух моментах.

Если придерживаться трактовки издержек производства в их стоимостном выражении, то появляется заколдованный круг. Причем наиболее рельефно это проявляется на уровне обособленного предпринимателя (товаропроизводителя). В частности, цены на сырье, материалы, машины, оборудование, рабочую силу (заработная плата) определяют цену выпускаемой продукции. Продукция, имея самое различное функциональное назначение, тем не менее, в конечном счете, прямо или косвенно проявляет себя в том или ином факторе производства, цена которого предопределяет издержки последнего. Поэтому вопрос об объяснении происхождения издержек на основе их стоимостной, или денежной трактовки остается открытым. Получается, что цены определяют издержки, тогда как издержки формируют цену.

Реальные издержки

В противоположность издержкам производства (в смысле денежных затрат) используется еще и понятие «реальные издержки» для обозначения трудности производства, включая «воздержание» или «ожидание», обеспечивающее накопление капитала. Поэтому можно заключить, что реальные издержки состоят из двух основных элементов: затраченного на производство данного товара труда («жертвы» работника) и необходимого «воздержания» предпринимателя от потребления имеющегося у него капитала. Поэтому с точки зрения общества реальные издержки производства предоставляют возможность объяснить содержание цен.

Можно сказать, что имеет место «жертва» со стороны и работника, и предпринимателя. Жертва первого заключается в затратах усилий по выпуску продукции, второго — в откладывании вознаграждения за вложенный капитал. В данном случае (в отличие от трудовой теории стоимости, где все определяется количеством и качеством затраченного труда), ставится под сомнение возможность использования капитала как природного, или «вольного» блага, не требующего какого-либо возмещения. Иногда таким элементом жертв считают риск. Однако возникает проблема суммирования двух разнородных факторов: труда и воздержания. Ведь в данном случае капитал не рассматривается как труд, овеществленный в средствах производства, т.е. как постоянный капитал в трудовой теории стоимости.

Возможность соизмеримости разнородных издержек «труда» и «воздержания» нашла свое воплощение в субъективной их оценке каждым агентом производства. При субъективном подходе к категории издержек «труд» и «воздержание» можно свести к единому родовому понятию — «неудобства», которые испытывают и рабочие, и предприниматели. Сходство заключается в том, что и тем и другим приходится преодолевать свои желания. Рабочий борется с нежеланием работать, с потребностью в отдыхе; предприниматель борется с желанием потребить все имеющиеся ценности и с нежеланием вкладывать их на продолжительный срок в предприятие. Иначе говоря, рабочий жертвует своим досугом, предприниматель — немедленным потреблением капитала, а сумма жертв работника и предпринимателя составляет издержки производства товара.

С целью преодоления подобного рода сопротивления со стороны и работника, и предпринимателя необходима известная компенсация, заключающаяся в вознаграждении в форме присвоения заработной платы и прибыли. В конечном счете между положительными и отрицательными эффектами производства возникает равновесие. Речь идет об установлении уже единой субъективной оценки как различных видов издержек, так и полезности различных продуктов. Поэтому в данном случае просматривается объяснение издержек производства с помощью полезности. Однако с точки зрения анализа общественного производства и рынка субъективные переживания, которые применимы к изолированному обособленному производству и связаны с процессом труда и воздержанием, мало кого интересуют. Когда же продукт попадает на рынок и становится товаром, то он уже выступает как неделимая субстанция субъективных переживаний, которой владеет и распоряжается предприниматель. Субъективные переживания создателей товара отодвигаются на задний план, на рынке сталкиваются интересы продавцов и покупателей. В данном случае возникает проблема соизмерения не субъективных переживаний, которые, можно сказать, остались в прошлом, а предлагаемых к обмену вполне конкретных благ.

Суть

Производственные компании отслеживают предельные производственные затраты и предельную прибыль, чтобы определить идеальный уровень производства. Предельные издержки производства рассчитываются при изменении уровня производительности. Это позволяет предприятиям определять размер прибыли и строить планы по повышению конкурентоспособности для повышения прибыльности.

Лучшие предприниматели и руководители бизнеса понимают, предвидят и быстро реагируют на изменения маржинальных доходов и затрат. Это важный компонент корпоративного управления и управления циклом доходов.

#П

Накопление и распределение переменных затрат

При выборе простого директ-костинга при калькуляции переменной себестоимости рассчитываются и учитываются только прямые материальные затраты. Они собираются со счетов , , (в зависимости от принятой учетной политики и методологии учета материально-производственных запасов) и списываются на счет 20 «Основное производство» (см. Инструкцию по применению Плана счетов).

Себестоимость незавершенного производства и полуфабрикатов собственного производства учитывается по переменным затратам. Причем комплексное сырье, при переработке которого получается ряд продуктов, тоже относится к прямым затратам, хотя его нельзя непосредственно соотнести с каким-либо одним продуктом. Для распределения стоимости такого сырья по продуктам применяются следующие методы:

- по рассчитываемым коэффициентам прямого отнесения компонентов исходного сырья на отдельные виды выпускаемой продукции;

- по условному соотношению между сырьем и продуктом, выраженному в натуральной форме, например произведенному весовому соотношению (определяемому по условным коэффициентам);

- путем исключения затрат. Один из получаемых продуктов принимается за основной, а остальные считаются побочными, и их стоимость вычитается из общих затрат по технологическому процессу по принятым для них условным измерителям. Разница между общей суммой затрат и стоимостью попутных продуктов представляет собой в этом случае затраты на производство основного продукта;

- распределением затрат по одновременно получаемым продуктам, приводимым к единому измерению с помощью переводных коэффициентов (используется стоимость полезных веществ, находящихся в сырье).

Обозначенные показатели распределения подойдут не только для списания затрат по комплексному сырью, используемому для изготовления разных видов продукции, но и для производств и переделов, в которых невозможно прямое распределение переменных затрат на себестоимость отдельных продуктов. Но все же проще делить затраты пропорционально ценам реализации или натуральным показателям выпуска продуктов.

Предприятие внедряет простой директ-костинг на производстве, результатом которого является выпуск трех видов продукции (№ 1, 2, 3). Переменные затраты – на основные и вспомогательные материалы, полуфабрикаты, а также топливо и энергия на технологические цели. В сумме переменные затраты составили 500 тыс. руб. Продукции № 1 произведено 1 тыс. единиц, цена реализации которых 200 тыс. руб., продукции № 2 – 3 тыс. единиц с общей ценой реализации 500 тыс. руб., продукции № 3 – 2 тыс. единиц с общей отпускной стоимостью 300 тыс. руб.

Рассчитаем коэффициенты распределения затрат пропорционально ценам реализации (тыс. руб.) и натуральному показателю выпуска (тыс. ед.). В частности, первый составит 20% (200 тыс. руб. / ((200 + 500 + 300) тыс. руб.)) по продукции № 1, 50% (500 тыс. руб. / ((200 + 500 + 300) тыс. руб.)) по продукции № 2, 30% (500 тыс. руб. / ((200 + 500 + 300) тыс. руб.)) по продукции № 3. Второй коэффициент примет такие значения: 17% (1 тыс. ед. / ((1 + 3 + 2) тыс. ед.)) по продукции № 1, 50% (3 тыс. ед. / ((1+3+2) тыс. ед.)) по продукции № 2, 33% (2 тыс. ед. / ((1 + 3 + 2) тыс. ед.)) по продукции № 2.

В таблице произведем распределение переменных затрат по двум вариантам:

|

Наименование |

Виды распределения затрат, тыс. руб. |

|

|---|---|---|

|

По выпуску продукции |

По ценам реализации |

|

|

Продукция № 1 |

85 (500 x 17%) |

100 (500 x 20%) |

|

Продукция № 2 |

250 (500 x 50%) |

250 (500 x 50%) |

|

Продукция № 3 |

165 (500 x 33%) |

150 (500 x 30%) |

|

Итоговая сумма |

500 |

500 |

Варианты распределения переменных затрат различны, причем более объективным, по мнению автора, является отнесение к той или иной группе по количественному выпуску продукции.

Издержки производства, их сущность и классификация

В основе любого экономического решения лежит ответ на вопрос: как соотнести то, что затрачивается на тот или иной проект (издержки), и то, что в результате осуществления проекта можно получить сверх понесенных затрат (прибыль). Прежде чем принять решение о том, сколько продукции произвести, фирма должна проанализировать издержки.

Издержки — это оплата приобретенных факторов производства. Все издержки можно разделить на две группы: явные и неявные. Явные издержки – это денежные платежи поставщикам факторов производства. Эти издержки полностью отражаются в бухгалтерском учете предприятия, поэтому они еще называются бухгалтерскими издержками. Неявные издержки – альтернативные издержки использования ресурсов, принадлежащих фирме. Альтернативные издержки производства товаров и услуг измеряются стоимостью наибольшей упущенной возможности, использованной на создание факторов производства. Они могут также выступать как разница между прибылью, которую можно было бы получить при наиболее выгодном использовании ресурсов, и реально полученной прибылью. Однако не все затраты (денежные и неденежные) выступают как альтернативные издержки. При любом способе использования ресурсов не считаются альтернативными издержки, которые производитель несет в обязательном порядке (стоимость аренды помещения, затраты, связанные с регистрацией предприятия, и т. д.). Эти неальтернативные издержки не участвуют в процессе экономического выбора. Явные и неявные издержки в сумме дают экономические издержки. Однако не все затраты, которые несет предприятие, включаются в бухгалтерские издержки, поскольку часть затрат осуществляется предприятием за счет прибыли (налог на прибыль, премии, выплачиваемые предприятием за счет прибыли, материальная помощь работникам и т. д.).

Аналогично издержкам прибыль также может быть бухгалтерской и экономической.

Бухгалтерская прибыль – это разность между полученной выручкой и бухгалтерскими явными издержками. Экономическая прибыль меньше бухгалтерской на величину неявных издержек.

Между бухгалтерской и экономической прибылью существует следующее соотношение:

Все экономические издержки могут быть также разделены на две группы: постоянные и переменные. Постоянные издержки – это экономические издержки, которые не изменяются при изменении объема производства. Они не зависят от количества выпущенной продукции, и предприятие будет их нести даже в том случае, если вообще ничего не будет производить (например, затраты на обслуживание и управление). Переменные издержки – это экономические издержки, которые зависят от объема производства (например, затраты на переменные ресурсы). Сумма постоянных и переменных издержек дает валовые издержки.

Издержки производства независимо от их вида определяют затраты на элементы производства и затраты на комбинацию элементов производства. Связь между выпуском продукции и минимально необходимыми затратами на его производство описывается функцией издержек, связанной с производственной функцией. Производственная функция характеризует зависимость между максимально возможным объемом выпуска (Q) и количеством применяемых затрат труда (3ТР) и капитала (К). Традиционно используется двухфакторная производственная функция, имеющая вид:

Графической формой производственной функции служит изокванта, которая показывает различные варианты использования двух каких-либо затрат, сочетание которых будет приносить заданный объем продукции (рис. 10.1). Ряд изоквант, который отражает максимально достижимый выпуск продукции при любом данном наборе факторов производства, может быть представлен в виде карты изоквант.

Рис. 10.1. Карта изоквант.

Суть карты изоквант состоит в том, что угол наклона изокванты соответствует предельной норме технической замены одного ресурса другим. Чем дальше изокванта от начала координат, тем большему объему выпуска она соответствует.

Точка равновесия

Обращая свое внимание еще раз на график, можно сделать выводы:

- АС располагается выше МС, поскольку составляет большую величину, включая в себя кроме переменных и постоянные затраты. В то время как МС состоит из прироста лишь переменных издержек.

- Предыдущим фактом объясняется правое расположение АС относительно МС. Все потому, что на единицу прироста объема МС содержит разницу переменных расходов, а средние издержки (АС) кроме переменных включают еще и неизменные постоянные расходы.

- После пересечения функций в точке минимум наблюдается прирост издержек предельного характера быстрее средних. В таком случае производство становится невыгодным.

Точка равновесия фирмы на рынке соответствует оптимальному размеру производства, при котором хозяйствующий субъект получает устойчивый доход. Величина этого объема равна пересечению кривых МС с АС при минимальном значении АС.

Предельные величины в теории издержек

Предельная производительность труда

Заработная плата определяется такими факторами, как предельная производительность труда и издержки воспроизводства рабочей силы. Предельная производительность труда выражается в виде определенного количества продуктов, произведенных дополнительным рабочим или группой рабочих, которое в свою очередь находит стоимостное выражение.

Следовательно, предельная производительность предполагает существование какой-то стоимости. Воспроизводство рабочей силы также находит свое стоимостное выражение в ценах, например, в стоимости средств существования.

Не продолжая дальнейшего анализа, можно заключить, что цены предложения выводятся из денежных издержек производства, которые определяются рядом доходов, зависящих от стоимостных факторов и некоторых реальных издержек производства. Однако факторы производства приобретаются на рынке, и, следовательно, стоимостное их выражение оказывается под воздействием величины спроса на тот или иной фактор. Например, цена рабочей силы (труда) определяется предельной производительностью труда, которая обусловливает верхний предел повышения заработной платы. Покупка рабочей силы за этим пределом для предпринимателя теряет экономический смысл. Следовательно, и цена каждого фактора зависит от соотношения спроса и предложения на соответствующем рынке. Отсюда устанавливается тесная взаимосвязь между теорией издержек производства и теорией спроса и предложения.

Исходя из необходимости осуществления затрат на производство тех или иных товаров, можно сделать вывод, что издержки производства имеют важное значение как стоимостеобразующий фактор прежде всего с точки зрения товаропроизводителей. В этом смысле, если говорить о ценах, то подразумеваются цены предложения, т.е

те цены, которыми руководствуются товаропроизводители. При рассмотрении цен предложения следует учитывать, что уровень издержек производства регулирующих (предельных) единиц продукта находится в зависимости от масштаба производства. При этом с последним тесно взаимосвязаны три закона производительности: убывающей, постоянной, возрастающей, которые более подробно будут рассмотрены в гл. 19 Издержки производства и прибыль предприятия.

Предельные издержки

Важным этапом в развитии теории издержек явилось объяснение стоимости товаров с помощью предельных издержек. Первоначально под ними понимались затраты предприятий, находящихся на грани банкротства, или издержки тех предприятий, которые не получали прибыли. Можно было говорить, что стоимость товаров определяется издержками производства предприятий, находящихся в худших условиях. В этой интерпретации теория издержек вплотную приблизилась к рикардианскому пониманию стоимости: стоимость определяется затратами предприятий, находящихся в худших условиях производства.

Затем в результате развития теории производительности под предельными издержками стали понимать приростные, или дополнительные затраты, необходимые для выпуска дополнительной единицы продукции (или партии продукции, принятой за единицу измерения) по отношению к уже имеющемуся объему производства. В результате был выработан критерий, ограничивающий вовлечение производственных ресурсов в хозяйственный оборот. Наращивание предельных издержек прекращается, как только их величина станет равной величине предельного продукта. Под предельным продуктом понимается продукция, полученная в результате увеличения любого ресурса (фактора) на единицу при неизменной величине всех остальных ресурсов или факторов, т.е. при прочих равных условиях.

Однако из равенства предельных издержек и предельного продукта не следует делать вывод, что любое предприятие в любом случае будет руководствоваться этим критерием. Экономическая жизнь сложна, а поэтому у предприятий могут быть весьма различные целевые установки в зависимости от конкретных обстоятельств, конъюнктуры рынка и экономической ситуации вообще. Если рынок не насыщен товарами, а продукция успешно раскупается, предприятие может пренебречь этим критерием в интересах расширения рынка сбыта, а также увеличения массы получаемого дохода при снижающейся эффективности производства.

Расчет издержек

Рассчитываются производственные издержки на основании сметных документов. Если фирма не формирует такие документы, то потребуются данные бухучета периода отчета.

Все затраты делятся на постоянные (их размер остается неизменным на протяжении всего периода) и переменные (их размер будет постоянно меняться в зависимости от количества изготавливаемых товаров).

В бухучете затраты фирмы отражаются на следующих затратных счетах: 20, 23, 26, 25, 29, 21 и 28. Для определения размера издержек за требуемый период, необходимо сложить обороты по дебету по данным счетам. Исключением являются только внутренние обороты и остатки НПЗ.

Рассмотрим, как осуществляется расчет издержек производства: общих, средних и предельных.

Общие издержки

Формула для расчета общих (совокупных) производственных издержек будет следующей:

Благодаря расчету таких издержек можно узнать размер общих затрат на все производство. Детализация осуществляется по различным группам: цехам, группам продукции, видам товаров и другим факторам.

Осуществляя анализ в динамике, можно с легкостью спрогнозировать уровень изготовления и продажи товаров, предполагаемую прибыль или убыток, потребность в наращивании производственных мощностей.

Средние издержки

Для расчета средних издержек необходимо воспользоваться следующей формулой:

Данный показатель, так же как и предыдущий, рассчитывается полной себестоимостью товара. Благодаря ему можно с легкостью узнать размер минимальной цены товара, а также установить результативность инвестирования ресурсов на каждую единицу товара, а также сравнить размер затрат с уровнем цен.

Предельные издержки

Издержки предельного характера рассчитываются по следующей формуле:

Предельные издержки отражают затраты на изготовление доп. единицы товара. Благодаря показателю таких издержек можно установить прирост затрат на изготовление дополнительного количества товаров наиболее выгодным способом. При том, что размер постоянных затрат остается неизменным, размер переменных издержек увеличивается.

Точка равновесия

Обращая свое внимание еще раз на график, можно сделать выводы:

- АС располагается выше МС, поскольку составляет большую величину, включая в себя кроме переменных и постоянные затраты. В то время как МС состоит из прироста лишь переменных издержек.

- Предыдущим фактом объясняется правое расположение АС относительно МС. Все потому, что на единицу прироста объема МС содержит разницу переменных расходов, а средние издержки (АС) кроме переменных включают еще и неизменные постоянные расходы.

- После пересечения функций в точке минимум наблюдается прирост издержек предельного характера быстрее средних. В таком случае производство становится невыгодным.

Точка равновесия фирмы на рынке соответствует оптимальному размеру производства, при котором хозяйствующий субъект получает устойчивый доход. Величина этого объема равна пересечению кривых МС с АС при минимальном значении АС.

Формула предельных издержек

Пример 1

Пусть вследствие выпуска дополнительных 100 штук товаров, переменные издержки возросли с 120 тыс. руб. до 180 тыс. руб. Найти предельные издержки на выпуск продукции.

Решение

MC=TC1−TCΔQ=180−120100=,6MC=frac{TC_1-TC_0}{Delta Q}=frac{180-120}{100}=0,6

MC=ΔQTC1−TC=118−12=,6 тыс.руб.

=600=600

=6 руб.

Ответ: Предельные издержки равны 600 руб.

Пример 2

Производство товаров завода пластмасс возросло с 1500 штук до 2200 штук за месяц. Как изменились переменные издержки в результате выпуска, если предельные издержки составили 1000 руб., а затраты базового периода 300000 руб.

Решение

MC=TC1−TCQ1−Q1000=TC1−3000002200−1500MC=frac{TC_1-TC_0}{Q_1-Q_0} 1000=frac{TC_1-300000}{2200-1500}

MC=Q1−QTC1−TC1=22−15TC1−3

TC1−300000=700000TC_1-300000=700000

TC1−3=7

TC1=1000000TC_1=1000000

TC1=1 руб.

Ответ: Издержки в результате повышения производительности 1000000 руб.

Предельные издержки выпуска позволяют понять собственникам бизнеса, на сколько, изменится уровень прибыль с ростом производства, оценить степень рентабельности инвестиций сторонними компаниями. По итогам анализа, в случае неудовлетворительной структуры, имеет место пересмотреть поставщиков сырья, предлагающих более гибкие условия оплаты в случае закупа большими партиями.

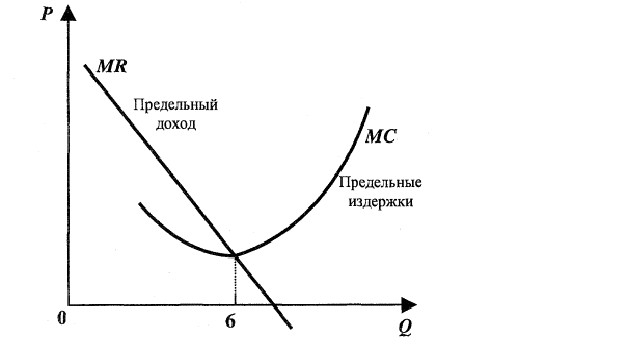

Аналитическое сравнение МС и МР

Для примера ниже представлены вымышленные данные анализируемой фирмы.

Таблица 1

|

Объем производства, количество |

Валовой доход (количество*цена) |

Валовые издержки, ТС |

Предельный доход |

Предельные издержки |

||

Каждой единице объема соответствует рыночная цена, которая по мере роста предложения снижается. Доход, который приносит продажа каждой единицы продукции, определяется произведением объема выпуска на цену. Валовые издержки растут с каждой добавочной единицей выпуска. Прибыль определяется после удержания из валового дохода всех издержек. Предельные величины дохода и издержек рассчитываются как разница соответствующих валовых величин от прироста объема производства.

Сравнивая последние две колонки таблицы, делаются выводы, что при производстве товаров от 1 до 6 единиц предельные издержки покрываются доходом, а затем прослеживается их рост. Еще при выпуске товаров в объеме 6 единиц достигается максимальная прибыль. Поэтому после того как фирма нарастит производство товара до 6 единиц, ей дальше не будет выгодно его увеличивать.

Предельная фирма

Дляпредпринимателя важно знать, как егосредние общие издержки atc соотносятсяс рыночной avc ценой. При этом возможнытри ситуации, когда рыночные цены:

-

ниже издержек;

-

выше издержек;

-

равны издержкам.

Вситуации а) фирма будет вынужденапокинуть рынок. Как следствие, принеизменности спроса цены поднимутся инаступит ситуация c).

Вситуации b) фирма будет получать высокийдоход и к ней присоединятся другиефирмы. В результате предложение превыситспрос и цены упадут до c).

Вситуации c) минимальное значение среднихобщих издержек совпадает с рыночнойценой, т. е. только покрывает ее. Казалосьбы, здесь нет стимула – прибыли и фирмадолжна будет покинуть рынок. Но это нетак. Дело в том, что предприниматели всвои издержки включают не толькопостоянные и переменные, но и альтернативныеиздержки. Поэтому в данной ситуацииесть прибыль, но нет сверхприбыли из-запревышения спроса над предложением.Ситуация c) является самой типичной нарынке, а фирму, попавшую в нее, принятоназывать предельной фирмой.

Явные и альтернативные издержки

Все возникающие в ходе производственной деятельности компании издержки можно разделить на так называемые явные и альтернативные (их еще называют вмененными). Явные затраты представляют собой расходы на оплату всех используемых факторов производства: землю, капитал, труд. Другими словами, явные издержки – это заработная плата, аренда производственных помещений и земли (в случае с фермерскими хозяйствами) и возмещение расходов на основные капиталовложения (раньше это называлось амортизацией основных и оборотных средств).

Суммарно все явные затраты составляют валовые издержки производства и выступают в роли себестоимости произведенной продукции. Разница же между рыночной ценой товара и себестоимостью представляет собой прибыль компании.

Но экономисты вполне справедливо полагают, что говорить только о явных издержках – значит, занижать себестоимость продукции. Потому что вместо того, чтобы запустить производство и приобрести оборудование, предприниматель может положить свои средства в банк и спокойно получать проценты. А фермер, обрабатывая самостоятельно землю, не сдает ее в аренду и, соответственно, не получает дополнительного дохода.

Средние издержки производства

Средние издержки производства – это величина затрат на единицу выпускаемой продукции. При этом в зависимости от характера самих затрат средние издержки могут быть следующими:

- средние общие издержки;

- средние переменные издержки;

- средние постоянные издержки.

Средние общие издержки представляют собой отношение общей величины затрат за определенный период к объему выпущенной за этот период продукции.

Если на объем выпущенной продукции разделить сумму переменных затрат, получим средние переменные издержки.

Средние постоянные издержки можно определить, если сумму постоянных затрат разделить на выпуск.

При этом если переменные издержки рассматривать как пропорциональные, т. е. растущие теми же темпами, что и объем производства, то средние переменные издержки могут считаться величиной постоянной.

Что касается средних общих издержек и средних постоянных издержек, то при увеличении объема производства их величина снижается. И наоборот, если количество произведенной продукции уменьшается, по общему правилу средние общие и средние постоянные издержки начинают расти.

Кроме того, средние издержки могут быть детализированы на средние материальные издержки, средние затраты заработной платы и проч.