Постоянные и переменные расходы

Содержание:

- Явные и скрытые издержки. Бухгалтерские и экономические издержки

- Как рассчитать переменные издержки: формула

- Что включают в себя различные виды расходов

- Издержки в долгосрочном периоде

- Постоянные и переменные затраты

- Пример расчета постоянных и переменных издержек в таблице

- Что это такое?

- Какие затраты относятся к переменным издержкам предприятия

- Переменные затраты предприятия. Определение и их экономический смысл

- О сумме покрытия (маржинальном доходе)

- Пример расчета постоянных и переменных издержек в таблице

- Пример

Явные и скрытые издержки. Бухгалтерские и экономические издержки

Явные издержки (они же внешние или бухгалтерские издержки) — это стоимость внешнего ресурса, за который предприниматель платит деньги. К явным издержкам относятся зарплаты, выплаты за сырье, энергию, услуги подрядчиков и т.п.

В число явных издержек входят:

-

Зарплаты.

-

Денежные затраты на покупку и аренду оборудования, помещений и т.п.

-

Транспортные расходы..

-

Коммунальные платежи.

-

Оплата поставок материальных ресурсов.

-

Оплата услуг банков, страховых компаний и т.п.

Скрытые издержки (они же внутренние издержки) — это стоимость собственного ресурса, который никак не оплачивается. Альтернативные издержки — это деньги, которые можно было бы получить за самостоятельно используемый ресурс, если бы его вложили в чужое дело.

К скрытым издержкам относятся:

-

Упущенная выгода. Деньги, которые фирма могла бы получить при более выгодном использовании принадлежащих ей ресурсов.

-

Прибыль, которую предприниматель мог бы получить, вложив ресурсы в какое-то иное дело.

Экономические издержки включают в себя и явные, и скрытые издержки. Экономическая прибыль — это разница между совокупной выручкой фирмы и экономическими издержками (явные + скрытые издержки).

Бухгалтерская прибыль — это разница между совокупной прибылью и бухгалтерскими (явными) издержками.

Таким образом, предприниматель постоянно сравнивает свой доход с тем, который мог бы получить при альтернативном использовании ресурсов. Если бухгалтерская прибыль меньше альтернативной экономической прибыли, производство неэффективно с точки зрения предпринимательства.

Как рассчитать переменные издержки: формула

Совокупность постоянных и переменных издержек составляет общие затраты. Поэтому элементарная формула переменных затрат может быть такой:

ПерИ = ОЗ – ПИ, где:

ОЗ — общие затраты;

ПИ — постоянные издержки.

Или же, на основании данных бухучета можно просто суммировать расходы по зарплате, ТМЦ, электроэнергии, топливу, выплатам процентов дилерам и др.

Найти переменные издержки производства на единицу продукции можно отношением величины переменных затрат к количеству выпущенной продукции в натуральных единицах:

ПерИед. = ПерИ / Кед.

Пример

ООО «Антир» занимается изготовлением деталей и узлов к двигателям. За 4 месяца 2020 общая величина затрат на выпуск изделий составила 8402600 руб., объем произведенной продукции составил 8600 шт.

|

Виды издержек |

Затраты за 4 месяца 2020 в руб. |

Всего затрат |

|||

|

январь |

февраль |

март |

апрель |

||

|

материалы, отпущенные в производство |

985 600 |

802 000 |

1 020 000 |

890 000 |

3 697 600 |

|

зарплата цеховых рабочих, т.ч. страховые взносы |

720 000 |

620 000 |

810 000 |

680 000 |

2 830 000 |

|

амортизация цехового оборудования |

52 000 |

52 000 |

52 000 |

52 000 |

208 000 |

|

коммунальные расходы |

43 000 |

41 000 |

48 000 |

42 000 |

174 000 |

|

аренда цеха |

40 000 |

40 000 |

40 000 |

40 000 |

160 000 |

|

зарплата АУП, в т.ч. страхвзносы |

140 000 |

100 000 |

160 000 |

90 000 |

490 000 |

|

топливо |

69 000 |

60 000 |

75 000 |

62 000 |

266 000 |

|

электроэнергия |

102 000 |

93 000 |

124 000 |

100 000 |

419 000 |

|

оплата приобретения средств индивидуальной защиты от коронавирусной инфекции |

– |

– |

– |

158 000 |

158 000 |

|

Итого затрат |

2 151 600 |

1 808 000 |

2 329 000 |

2 114 000 |

8 402 600 |

|

выпуск изделий в штуках |

2300 |

2000 |

2700 |

1600 |

8600 |

|

Распределение издержек всего: |

|||||

|

постоянные (амортизация и аренда) |

92 000 |

92 000 |

92 000 |

92 000 |

368 000 |

|

переменные |

2 059 600 |

1 716 000 |

2 237 000 |

2 022 000 |

8 034 600 |

|

постоянные издержки на единицу (руб.) |

40 (92 000 / 2300) |

46 (92 000 / 2000) |

34,1 (92 000 / 2700) |

57,5 (92 000 / 1600) |

42,79 (368 000 / 8600) |

|

переменные издержки на единицу (руб.) |

895,48 (2 059 600 / 2300) |

858,00 (1 716 000 / 2000) |

828,52 (2 237 000 / 2700) |

1263,75 (2 022 000 / 1600) |

934,26 (8 034 600 / 8600) |

К постоянным затратам отнесены расходы на амортизацию оборудования и аренду цеха. За 4 месяца они составили 368 000 руб., а на единицу продукции – 42,79 руб. (368 000 / 8600).

К переменным издержкам производства отнесены затраты на ТМЦ, зарплату рабочих цеха и АУП, коммунальные расходы, расходы на оплату поставленных ресурсов, а также платеж за приобретенные средства защиты работников, поскольку производство во время нерабочих дней 30 марта – 30 апреля 2020г., введенных Указами Президента РФ, не останавливалось. Переменные затраты составили 8 034 600 руб. ((8 402 600 – 368 000) или (3 697 600 + 2 830 000 + 174 000 + 490 000 + 266 000 + 419 000 + 158 000).

Переменные издержки на единицу продукции в среднем за 4 месяца составили 934,26 руб. (8 034 600 / 8600).

На основании произведенных расчетов экономист проанализирует размер издержек на общий объем выпуска изделий и на единицу продукции, и сравнит показатели. В представленном примере видно, что наиболее эффективным был март, поскольку выпуск продукции был максимальным (2700 шт.), а издержки – минимальными. В апреле, наоборот, снижен объем выпуска, а переменные издержки увеличены по сравнению с данными марта на 53% (1263,75/828,52).

Причинами подобной ситуации является разразившийся в связи с пандемией кризис, вызвавший падение спроса на продукцию (выпуск существенно снизился), а также увеличение затрат в связи с приобретением защитных средств. При этом стоимость ресурсов, коммунальных и других расходов не уменьшилась.

Опираясь на данные проведенных расчетов, руководству компании придется разработать мероприятия по снижению издержек производства и продумать стратегию продвижения товара, возможно пересмотреть ассортимент. Таким образом, переменные издержки (а точнее изменение их величины) становятся основанием для решения задач, связанных с планированием производства.

Что включают в себя различные виды расходов

К числу постоянных расходов можно причислить зарплату членов администрации предприятия, однако только в той ситуации, когда данные сотрудники получают выплаты независимо от финансового состояния организации

Важно обратить внимание на то, что в зарубежных странах менеджеры получают доход от своих организаторских навыков, путем расширения потребительской базы и изучения новых рыночных сфер. На территории России ситуация совершенно другая. Большинство начальников отделов получают высокую зарплату, которая не привязана к эффективности их деятельности

Большинство начальников отделов получают высокую зарплату, которая не привязана к эффективности их деятельности.

Данный подход к организации производственного процесса приводит к потере стимула достижения лучших результатов. Именно этим можно объяснить низкую продуктивность трудовых показателей многих коммерческих учреждений, так как желание осваивать новые технологические процессы у вершины компании просто отсутствует.

Говоря о том, что такое постоянные затраты, следует упомянуть о том, что в эту статью входит арендная плата. Давайте представим частную компанию, которая не имеет собственной недвижимости и вынуждена арендовать небольшое помещение. В этой ситуации, администрация фирмы должна ежемесячно перечислять определенную сумму арендодателю. Данная ситуация считается стандартной, поскольку окупить приобретение недвижимости довольно сложно. Некоторым субъектам малого и среднего класса потребуется не менее пяти лет для того, чтобы вернуть вложенный капитал.

Именно этот фактор объясняет то, что многие предприниматели предпочитают заключать договор, об аренде необходимых квадратных метров. Как уже было сказано выше, расходы на оплату аренды являются постоянными, поскольку владельцу помещения не интересно финансовое состояние вашей фирмы

Для этого человека важно лишь своевременное получение оплаты, зафиксированной в договоре

В статью постоянных расходов входят амортизационные издержки. Любые средства необходимо ежемесячно амортизировать, до того момента, пока их начальная стоимость не будет приравнена к нулю. Существует множество различных способов амортизации, которые регулируются текущим законодательством. По словам специалистов, существует более десятка различных примеров постоянных расходов. К ним относятся коммунальные платежи, оплата вывоза и переработка мусора и траты на обеспечение условий, необходимых для осуществления трудовой деятельности. Ключевой особенностью таких расходов является легкость подсчета как настоящих, так и предстоящих затрат.

Постоянные затраты — издержки, величина которых почти не зависит от изменения объема производства продукции

В понятие «переменные затраты» входят те виды издержек, что зависят от пропорционального объема изготавливаемых товаров. Для примера рассмотрим статью баланса, где имеется пункт, связанный с сырьем и материалами. В этом пункте следует указать количество средств, что понадобятся компании для производственных целей. В качестве примера рассмотрим деятельность компании, занимающейся изготовлением деревянных поддонов. Для изготовления одной единицы товара, требуется затратить два квадрата обработанной древесины. Это означает, что для изготовления ста поддонов потребуется двести квадратных метров материала. Именно такие расходы относятся к категории переменных.

Следует обратить внимание на то, что оплата трудовой деятельности сотрудников может входить в число как постоянных, так и переменных трат. Подобные случаи наблюдаются в следующих ситуациях:

- При увеличении производственных мощностей предприятия, требуется привлечение дополнительных работников, что будут заняты в процессе изготовления продукции.

- Зарплата сотрудников является процентной ставкой, которая зависит от различных отклонений в производственном процессе.

В этих условиях очень сложно составить прогноз о необходимых тратах, для того, чтобы оплатить зарплату сотрудникам, так как её объем будет зависеть от множества различных факторов. Деление расходов на постоянные и переменные производится с целью анализа прибыльности предприятия, а также определения степени убыточности производственного процесса

Следует обратить внимание на то, что при любой производственной деятельности компании расходуются различные энергетические ресурсы. К таким ресурсам относятся топливо, электричество, вода и газ

Так как их использование является неотъемлемой частью производства, увеличение объемов выпускаемой продукции, приводит к увеличению затрат этих ресурсов.

Издержки в долгосрочном периоде

В

рыночной экономике фирмы стремятся

выработать стратегию своего развития,

которую невозможно осуществить без

наращивания производственных мощностей

и технического совершенствования

производства. Эти процессы занимают

длительный период, что ведет к дискретности

(прерывности) состояния фирмы по коротким

периодам (рис. 18.4).

Рис.

18.4. Средние издержки в долгосрочном

периоде

ATC

– средние общие издержки; ATCj-ATCV – средние

издержки; LATC – долгосрочная (результирующая)

кривая средних общих издержек.

Линия

пересечения кривых ATC, спроецированная

на горизонтальную ось графика, показывает,

при каких объемах производства необходимо

изменить размер предприятия, чтобы

гарантировать дальнейшее снижение

издержек на единицу продукции, а точка

М показывает наилучший объем производства

для всего длительного периода. Кривую

LATC в учебной литературе часто называют

также кривой выбора, или оберточной

кривой.

Дугообразность

LATC связана с положительным и отрицательным

эффектом роста масштаба производства.

До точки М эффект носит положительный

характер, а далее – отрицательный.

Эффект масштаба не всегда сразу меняет

свой знак: между положительным и

отрицательным периодами возможно

существование зоны постоянной отдачи

от роста размеров производства, где АТС

будут неизменны.

9.

При́быль

—

разница между доходами (выручки

от реализации товаров и услуг)

и затратами на

производство или приобретение и сбыт

этих товаров и услуг. Прибыль = Выручка −

Затраты (в денежном выражении)

Это

один из наиболее важных показателей

финансовых результатов хозяйственной

деятельности субъектов предпринимательства

(организаций и предпринимателей),

ради которого в основном и осуществляется

предпринимательская деятельность.

Английский

публицист XIX века T. Дж. Даннинг:

Капитал …

избегает шума и брани и отличается

боязливой натурой. Это правда, но это

ещё не вся правда. Капитал боится

отсутствия прибыли или слишком маленькой

прибыли, как природа боится пустоты. Но

раз имеется в наличии достаточная

прибыль, капитал становится смелым.

Обеспечьте 10 процентов, и капитал

согласен на всякое применение, при 20

процентах он становится оживлённым,

при 50 процентах положительно готов

сломать себе голову, при 100 процентах

он попирает все человеческие законы,

при 300 процентах нет такого преступления,

на которое он не рискнул бы, хотя бы под

страхом виселицы. Если шум и брань

приносят прибыль, капитал станет

способствовать тому и другому.

Доказательство: контрабанда и торговля

рабами .

Оригинальный

текст

(англ.)

Различают:

бухгалтерская

прибыль

—

разница между суммой реализации

(доходами от продажи) и расходами

(издержками);

экономическая

прибыль

—

это остаток от общего дохода после

вычета всех издержек, разница между

бухгалтерской прибылью и дополнительными

расходами, такими как: некомпенсированные

собственные издержки предпринимателя,

не учтённые в себестоимости, в том числе

«упущенная

выгода»,

затраты на «стимулирование» чиновников

в коррупционных экономиках,

дополнительные премиальные работникам.

Обычно

рассчитывают валовую

(балансовую, общую) прибыль и чистую —

остающуюся после уплаты из валовой

прибыли налогов и

отчислений.

Рента́бельность

(нем. rentabel

—

доходный, полезный, прибыльный),

относительный показатель экономической

эффективности.

Рентабельность комплексно отражает

степень эффективности использования

материальных, трудовых и денежных ресурсов,

а также природных богатств. Коэффициент рентабельности

рассчитывается как отношение прибыли к активам,

ресурсам или потокам, её формирующим.

Может выражаться как в прибыли на единицу

вложенных средств, так и в прибыли,

которую несёт в себе каждая полученная

денежная единица. Показатели рентабельности

часто выражают в процентах.

В классификации издержек, помимо постоянных, переменных и средних, выделяют категорию предельных затрат. Все они между собой связаны, для определения значения одного вида необходимо знать показатель другого. Так, предельные издержки исчисляются как частное прироста общих расходов и прироста объема выпуска продукции. Для минимизации затрат, то есть достижения того, к чему стремится каждый хозяйствующий субъект, необходимо сопоставлять предельные и средние издержки. То, какие условия этих двух показателей оптимальны для производителя, будет рассмотрено в этой статье.

Постоянные и переменные затраты

Различие между переменными и постоянными затратами связано с объемом производства. Постоянные характерны тем, что от изменений величины произведенной продукции практически не зависят.

Как составить БДР на основе постоянных и переменных затрат?

Вот некоторые примеры постоянных затрат:

- оплата труда дирекции, иных сотрудников аппарата управления фирмой;

- расходы на связь, интернет;

- амортизационные расходы;

- аренда помещения.

Каков состав переменных расходов на 1 км и постоянных на 1 час при определении себестоимости транспортной продукции методом прямого счета?

Понятно, что полностью неизменными не могут быть и эти расходы – время от времени повышается заработная плата управленцев, могут измениться цены по договорам аренды, оказания услуг связи. Косвенно наращивание объема производства может вылиться и в увеличение таких затрат. К примеру, более интенсивный производственный процесс ведет к увеличению расходов на интернет, поездки для переговоров с клиентами о заключении контрактов. Тем не менее в силу достаточно слабой связи фактора изменения объема производства и изменения этого вида затрат при планировании их относят к постоянным.

Переменные, напротив, зависят от объема производства значительно. Их размер меняется пропорционально объему выпуска продукции – товаров, работ, услуг. Характерный пример – расход сырья и материалов. Для производства большего числа единиц продукции требуется большее количество этого ресурса, значит, затраты будут меняться.

К переменным затратам относят также заработную плату производственного персонала, расходы электрической и других видов энергии на отопление, освещение производственных помещений, расход полуфабрикатов в производстве и пр.

Переменные затраты включаются в стоимость единицы продукции в виде постоянной расчетной величины. Увеличение или уменьшение расходов достигается изменением физического объема выпуска продукции.

Кстати говоря! Если производство прекращается, переменные издержки стремятся к нулю. Это один из важнейших признаков их.

Пример расчета постоянных и переменных издержек в таблице

Небольшое и относительно новое текстильное производство получило государственный заказ – до 5 000 единиц товаров (скажем, медицинские халаты). Работая преимущественно над данным проектом, у фирмы имеются следующие затраты:

| На что уходят средства | К какому типу относится расход | Сумма в рублях |

| Аренда помещения | Пост-е | 50 тыс. |

| Амортизация техники за год | Пост-е | 48 тыс. |

| Проценты по займу (не сами выплаты) | Пост-е | 84 тыс ежегодно |

| Оплата коммуналки | Пер-е | 18,5 тыс. |

| Сырье для пошива – ткань и фурнитура | Пер-е | 200 тыс. |

| Заработная плата швей | Пер-е | 360 тыс. ежемесячно |

| Зарплата администраторов и других штатных единиц | Пост-е | 135 тыс. |

| Закупка швейных машинок и другого оборудования | Пост-е | 500 тыс |

Исходя из этих данных, будем вести дальнейшие подсчеты.

Что это такое?

Совокупные траты предприятия для целей анализа безубыточности деятельности принято разделять на две основные категории:

- переменные – издержки, сумма которых напрямую зависит от объема производства и реализации услуги (в зависимости от выбранного направления функционирования компании), т. е. фактически прямо пропорциональны любым колебаниям объемов осуществляемой основной деятельности;

- постоянные – это затраты, сумма которых не изменяется в среднесрочной перспективе (год и более) и не зависит от объемов основной деятельности компании, т. е. они будут существовать даже в случае, когда деятельность будет приостановлена или прекращена.

Рассмотрев постоянные затраты на примере предприятия, легче понять их сущность и взаимозависимость с объемом основной деятельности.

Так, они включают в себя следующие статьи расходов:

- амортизационные отчисления по основным фондам компании;

- арендная плата, налоговые платежи в бюджет, взносы во внебюджетные фонды;

- банковские расходы на обслуживание расчетных счетов, кредитов организации;

- фонд оплаты труда административно-управленческого персонала;

- иные общехозяйственные расходы, необходимые для обеспечения нормального функционирования предприятия.

Таким образом, сущность постоянных затрат любой организации сводится к их функциональной необходимости для реализации деятельности. Они могут и чаще всего изменяются с течением времени, но причиной этому служат внешние факторы (изменение налоговой нагрузки, корректировка условий обслуживания в банке, перезаключение договоров с обслуживающими организациями, смена тарифов на коммунальные услуги и т. п.). Внутренние факторы, влияющие на изменение постоянных затрат – это существенное изменение корпоративной политики, системы оплаты труда персонала, существенное изменение объемов или направления деятельности компании (не просто изменение объемов, а кардинальный переход на новый уровень).

Под влиянием всех этих факторов и происходит изменение постоянных издержек, обычно для них характерны резкие колебания сумм расходов.

Для целей учета и анализа траты предприятия принято распределять на постоянные и переменные, используя следующие способы:

- Опираясь на опыт и знания, через управленческое решение за расходами закрепляется определенная категория. Данный метод хорош, когда предприятие только начинает свою деятельность и иных способов отнесения затрат просто нет. Характеризуется высоким уровнем субъективности и требует пересмотра в долгосрочной перспективе.

- Опираясь на данные проведенной аналитической работы по поиску, оценке и дифференциации всех расходов по категориям исходя из их поведения под влиянием фактора изменения объемов основной деятельности. Является наиболее приемлемым, так как этот способ более объективен.

О том, какие из расходов в какую группу нужно определить, смотрите на следующем видео:

Какие затраты относятся к переменным издержкам предприятия

Отнесение затрат к переменным в значительной степени определяется особенностями основной деятельности предприятия. В качестве примеров переменных издержек можно привести:

- для производственного предприятия — затраты на сырье, электроэнергию, зарплату основного производственного персонала, начисления на эту зарплату, амортизацию оборудования, вспомогательные материалы;

- для торгового предприятия — стоимость приобретенных товаров, затраты на их упаковку, проценты от продаж, выплачиваемые продавцам или менеджерам, с начислениями на них, вознаграждения посредникам;

- для строительного предприятия — затраты на материалы, электроэнергию, зарплату строительных рабочих с начислениями на нее, амортизацию техники, услуги субподрядчиков;

- для предприятия-автоперевозчика — затраты на топливо, зарплату водителей с начислениями на нее, проезд по платным дорогам, амортизацию автомобилей, услуги сторонних организаций по погрузо-разгрузочным работам.

Источником данных об издержках являются в первую очередь данные бухгалтерского учета. При условии, что они полны и достоверны и разнесение по счетам бухучета осуществлено правильно.

В небольших организациях вопрос о разделении на постоянные и переменные издержки решается достаточно просто:

- Предприятия, использующие для сбора затрат счета 20 и 26, к постоянным относят расходы, собранные на счете 26, а к переменным — на счете 20.

- Предприятиям, использующим счет 44 (торговым), придется разделить собранные на нем расходы на постоянные и переменные (отнеся к ним затраты на упаковку товаров, проценты и вознаграждения, выплачиваемые за продажу, с начислениями на них). К сумме выделенных на счете 44 переменных издержек добавится стоимость проданных товаров (счет 41).

Сложнее обстоит дело в больших организациях, использующих для сбора затрат все предназначенные для этого счета (20, 23, 25, 26, 44). Перед ними возникает вопрос об отнесении к постоянным или переменным издержкам затрат, собранных на счетах 23 и 25. Решение в отношении них принимает само предприятие в зависимости от конкретных условий производства, существующих на этом предприятии.

Например, оценка затрат, собранных на счете 23 (вспомогательное производство), зависит от их предназначения. При этом возможны следующие примеры возникновения переменных издержек:

- Счет 23 предназначен только для обеспечения нужд основного производства. В этом случае он будет ежемесячно полностью закрываться на счет 25, и его отнесение к тем или иным издержкам — это вопрос о том, как для этих целей расцениваются затраты, накопленные на счете 25.

- Вспомогательное производство обеспечивает нужды всего предприятия, что имеет место чаще всего. Т. е. счет 23 при закрытии распределяется между счетами 25 и 26. Тогда часть расходов, собранных на счете 23, однозначно попадет в постоянные издержки (вместе с затратами, собранными непосредственно на счете 26), а отнесение оставшейся части будет зависеть от того, как расцениваются затраты, учтенные на счете 25.

- Часть продукции вспомогательного производства продается на сторону, а оставшаяся либо обеспечивает только основное производство, либо нужды всего предприятия. В этом случае затраты на счете 23, относящиеся к продукции, реализуемой на сторону, будут расценены как переменные издержки, а остальная их часть — в зависимости от того, на какой счет (или счета) они попадут при ежемесячном закрытии счета 23.

Затраты, собираемые на счете 25, можно отнести как к постоянным, так и к переменным издержкам. С одной стороны, эти затраты не имеют непосредственного отношения к создаваемой продукции. Будучи цеховыми, они распределяемы и могут расцениваться как постоянные. С другой стороны, без них создание продукции невозможно, и цех функционирует именно потому, что в нем создается эта продукция.

Кроме того, разные виды продукции могут производиться на одном и том же оборудовании, амортизация которого будет отнесена в этом случае на счет 25. Аналогичная ситуация возникает в отношении учета электроэнергии и воды, используемых для производственных нужд, а также ряда других расходов. Т. е. чаще всего оправданным является включение затрат, собранных на счете 25, в состав переменных издержек. Для работы с ними такой вариант более удобен еще и потому, что произведенная готовая продукция, учитываемая до продажи на счете 43, попадает туда по производственной себестоимости (т. е. с включением в нее части распределяемых цеховых расходов).

Переменные затраты предприятия. Определение и их экономический смысл

Переменные затраты предприятия (англ. Variable Cost, VC, аналог: переменные расходы) – это издержки предприятия/компании, которые изменяются в зависимости от объема производства/реализации. Все издержки предприятия можно разделить на два вида: переменные и постоянные. Главное их отличие и заключается в том, что одни изменяются с увеличением объема производства, а другие нет. Если производственная деятельность компании прекращается, то переменные издержки пропадают и становятся равными нулю.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Переменные затраты включают в себя:

- Стоимость сырья, материалов, топлива, электроэнергии и другого ресурса задействованного в производственной деятельности.

- Себестоимость произведенной продукции.

- Заработная плата рабочего персонала (часть оклада зависящая от выполненных норм).

- Проценты от продаж менеджерам по продажам и другие премии. Проценты, выплачиваемые, аутсорсинговым компаниям.

- Налоги, которые имеют налоговую базу размер реализации и продаж: акцизы, НДС, ЕСН с премий, налог по УСН.

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут(расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Какая цель расчета переменных затрат предприятия?

За любым экономическим показателем, коэффициентом и понятием следует видеть их экономический смысл и цель их использования. Если говорить, про экономические цели любого предприятия/компании, то их всего две: либо увеличение доходов, либо уменьшение затрат. Если обобщить эти две цели в один показатель, то получится – прибыльность/рентабельность предприятия. Чем выше прибыльность/рентабельность предприятия, тем больше ее финансовая надежность, больше возможность привлекать дополнительный заемный капитал, расширять свои производственные и технические мощности, повышать интеллектуальный капитал, увеличивать свою стоимость на рынке и инвестиционную привлекательность.

Классификация затрат предприятия на постоянные и переменные используется для управленческого учета, а не для бухгалтерского. В результате в балансе нет такой стоки как «переменные затраты».

Определение размера переменных затрат в общей структуре всех затрат предприятия позволяет проанализировать и рассмотреть различные управленческие стратегии повышения прибыльности предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Поправки к определению переменных затрат

Когда мы вводили определение переменных затрат/издержек, то мы основывались на модели линейной зависимости переменных затрат и объема производства. На практике, зачастую переменные издержки не всегда зависят от размера сбыта и выпуска, поэтому их называют условно-переменными (например, внедрение автоматизации части производственных функций и вследствие уменьшение заработной платы за норму выработки производственного персонала).

Аналогичная ситуация и с постоянным издержками, в реальности они тоже носят характер условно-постоянных, и могут изменяться с ростом производства (рост арендной платы за производственные помещения, изменение количества персонала и следствие объема заработной платы. Более подробно про постоянные издержки вы можете развернуто прочитать в моей статье: «Постоянные затраты. Формула. Определение. Пример расчета в Excel».

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

О сумме покрытия (маржинальном доходе)

Основой методики анализа затрат по системе «директ-костинг» является расчет так называемого маржинального дохода, или «суммы покрытия». На первом этапе определяется сумма «вклада на покрытие» в целом по предприятию. В таблице ниже отразим названный показатель вместе с другими финансовыми данными.

|

Наименование показателя |

Сумма, тыс. руб. |

Относительная доля, % |

|---|---|---|

|

Выручка от реализации |

1 000 |

100 |

|

Переменная себестоимость |

600 |

60 |

|

Сумма покрытия, включающая: |

400 |

40 |

|

постоянные затраты |

300 |

30 |

|

прибыль от реализации |

100 |

10 |

Как видим, сумма покрытия (маржинальный доход), представляющая собой разницу между выручкой и переменными затратами, показывает уровень возмещения постоянных затрат и образования прибыли. При равенстве постоянных затрат и суммы покрытия прибыль предприятия равна нулю, то есть предприятие работает безубыточно.

Определение объемов производства, обеспечивающих безубыточную работу предприятия, осуществляется с помощью «модели безубыточности» или установления «точки безубыточности» (называемой также точкой покрытия, точкой критического объема производства). Данная модель строится на основе взаимозависимости между объемом производства, переменными и постоянными затратами.

Точка безубыточности может быть определена расчетным методом. Для этого нужно составить несколько уравнений, в которых отсутствует показатель прибыли. В частности:

B = ПостЗ + ПеремЗ;

ц x О = ПостЗ + перемС x О;

ПостЗ = (ц — перемС) x O;

|

O = |

ПостЗ_________ |

= |

ПостЗ |

, где: |

|

ц — перемС |

мд |

B – выручка от реализации;

ПостЗ – постоянные затраты;

ПеремЗ – переменные затраты на весь объем производства (продаж);

перемС – переменные затраты на единицу продукции;

ц – оптовая цена единицы продукции (без НДС);

О – объем производства (продаж);

мд – сумма покрытия (маржинальный доход) на единицу продукции.

Допустим, что за период переменные затраты (ПеремЗ) составили 500 тыс. руб., постоянные затраты (ПостЗ) равны 100 тыс. руб., а объем производства – 400 т. Определение цены безубыточности включает следующие финансовые показатели и расчеты:

– ц = (500 + 100) тыс. руб. / 400 т = 1 500 руб./т;

– перемС = 500 тыс. руб. / 400 т = 1 250 руб./т;

– мд = 1 500 руб. — 1 250 руб. = 250 руб.;

– О = 100 тыс. руб. / (1 500 руб./т — 1 250 руб./т) = 100 тыс. руб. / 250 руб./т = 400 т.

Уровень критической цены реализации, ниже которого возникает убыток (то есть продавать нельзя), рассчитывается по формуле:

ц = ПостЗ / О + перемС

Если подставить цифры, то критическая цена составит 1,5 тыс. руб./т (100 тыс. руб. / 400 т + 1 250 руб./т), что соответствует полученному результату

Бухгалтеру важно следить за уровнем безубыточности не только по цене единицы продукции, но и по уровню постоянных затрат. Их критический уровень, при котором полные затраты (переменные плюс постоянные) равны выручке, считается по формуле:

ПостЗ = O x мд

Если подставить цифры, то верхняя планка этих затрат – 100 тыс. руб. (250 руб. x 400 т). Рассчитанные данные позволяют бухгалтеру не только отслеживать точку безубыточности, но и в определенной степени управлять влияющими на это показателями.

Пример расчета постоянных и переменных издержек в таблице

Небольшое и относительно новое текстильное производство получило государственный заказ – до 5 000 единиц товаров (скажем, медицинские халаты). Работая преимущественно над данным проектом, у фирмы имеются следующие затраты:

| На что уходят средства | К какому типу относится расход | Сумма в рублях |

| Аренда помещения | Пост-е | 50 тыс. |

| Амортизация техники за год | Пост-е | 48 тыс. |

| Проценты по займу (не сами выплаты) | Пост-е | 84 тыс ежегодно |

| Оплата коммуналки | Пер-е | 18,5 тыс. |

| Сырье для пошива – ткань и фурнитура | Пер-е | 200 тыс. |

| Заработная плата швей | Пер-е | 360 тыс. ежемесячно |

| Зарплата администраторов и других штатных единиц | Пост-е | 135 тыс. |

| Закупка швейных машинок и другого оборудования | Пост-е | 500 тыс |

Исходя из этих данных, будем вести дальнейшие подсчеты.

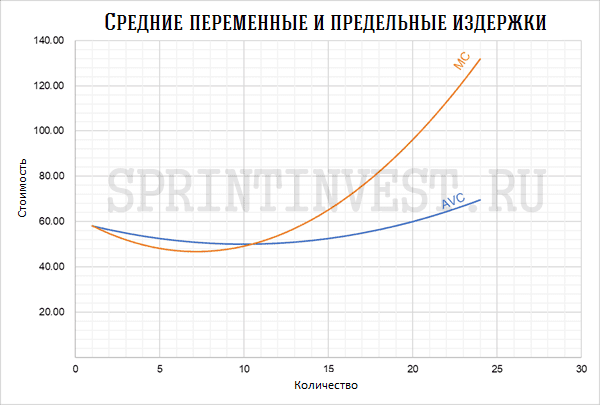

Пример

Давайте рассмотрим фирму, общая функция затрат которой задается следующим образом:

TC = 0.1Q3 -2Q2 + 60Q + 200

Мы можем преобразовать эту функцию общих затрат в функцию средних переменных затрат следующим образом:

AVC = (TC – FC) ÷ Q

AVC = (0.1Q3 -2Q2 + 60Q + 200 – 200) ÷ Q

AVC = 0.1Q2 – 2Q + 60

Если мы построим график средней функции переменных затрат, то получим U-образную кривую затрат, показанную ниже:

Средняя кривая переменных затрат имеет U-образную форму. Вначале она снижается, но в конечном счете начинает расти.

Она снижается, поскольку предельный продукт первоначально растет, но в конечном итоге кривая начинает расти, потому что по крайней мере один вид издержек, обычно капитал, фиксирован в краткосрочной перспективе.

При наличии фиксированных затрат закон убывающей отдачи управляет предельным продуктом других факторов, таких как труд.