Инструкция: как правильно заполнить форму рсв за 1 квартал 2021 года

Содержание:

- Код тарифа плательщика в РСВ

- Отчет по форме 4-ФСС РФ

- Как проверить правильность заполнения

- Какие предусмотрены санкции за несдачу РСВ

- Представление отчета в ФСС.

- Как заполнить РСВ-1 за 9 месяцев 2015 года и когда его следовало сдать в ПФР?

- Как заполнить отчет РСВ: пошаговая инструкция

- Типичные ошибки в РСВ и возможность их исправления без санкций

- Расчет зарплаты. Практические ситуации

- Форма единого расчета по страховым взносам в ФНС

- Порядок сдачи Расчета страховых взносов в 2021 году

- Кто должен предоставлять отчеты и куда

Код тарифа плательщика в РСВ

- 01 – для применяющих основной тариф;

- 06 – для компаний, работающих в сфере информационных технологий;

- 07 – по взносам экипажей судна, числящегося в международном реестре;

- 10 – НКО на УСН;

- 11 – благотворительные организации-«упрощенцы»;

- 13 – участники проекта «Сколково»;

- 14 – участники СЭЗ (свободной экономической зоны) Крыма и Севастополя;

- 15 – резиденты территорий опережающего соцэкономразвития;

- 16 – резиденты «свободного порта Владивосток»;

- 17 – резиденты ОЭЗ (особой экономической зоны) в Калининградской области;

- 18 – для компаний-производителей анимации;

- 19 – участники специального административного района в Калининградской области и Приморском крае, выплачивающие доходы экипажу судов, зарегистрированных в Российском открытом судовом реестре.

- 22 — страхователи, ведущие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции

В нашем примере предприятие использует общий режим:

| Наименование тарифа | Код тарифа плательщика |

| Общий режим | 01 |

Кроме того, предприятие относится к малым предприятиям (включено в соответствующий реестр МСП по состоянию на 01.03.2020г.), в связи с этим тарифов у нас будет два – основной (для доходов в пределах МРОТ) и льготный (для доходов свыше МРОТ). Поэтому заполняем два Приложения 1 к разделу 1:

- сначала один с кодом тарифа «01» (основной тариф),

- затем другой – с кодом «20» (пониженный тариф).

Приложение 2. Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1 также заполняем с кодами тарифа плательщика «01» в пределах МРОТ и «20» — с сумм сверх МРОТ. В поле «Признак выплат» указываем единицу, поскольку в 2021 году код «2» не используется в связи с переходом всех регионов РФ на прямые выплаты.

Заполняем приложение 2 с кодом тарифа плательщика «20» : это выплаты в пользу физлиц, превышающие величину МРОТ, а также база страховых взносов и страховые взносы с этих выплат.

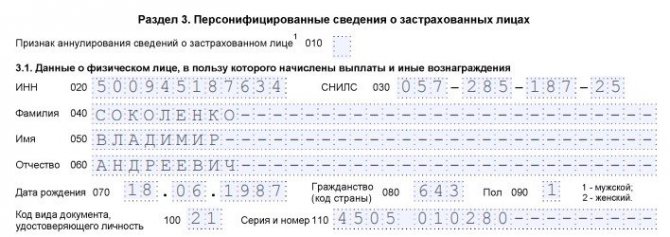

Раздел 3. Персонифицированные сведения о застрахованных лицах.

В персонифицированных сведениях указываем данные и застрахованном лице: ИНН, СНИЛС, ФИО, дату рождения и т.д.

В строке 110 указываются реквизиты документа, удостоверяющего личность физического лица (серия и номер документа). Знак «№» не проставляется, серия и номер документа отделяются знаком «пробел».

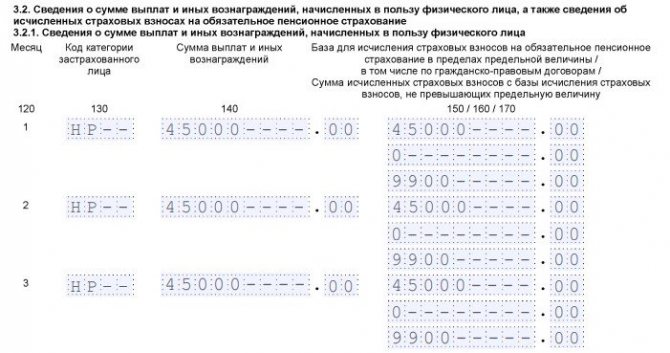

В строке 130 указывается код категории застрахованного лица, в нашем случае это «НР» для сумм выплат в пределах МРОТ. Этот код устанавливается для лиц, на которых распространяется обязательное пенсионное страхование, включая лиц, занятых на рабочем месте с особыми (тяжелыми и вредными) условиями труда, за которых уплачиваются страховые взносы. В иных случаях код застрахованного лица выбирается из Приложение N 8 к Порядку заполнения расчета по страховым взносам, утвержденному приказом ФНС России от 18.09.2019 ММВ-7-11/470@.

В строке 130 указывается код категории застрахованного лица «МС» для выплат, превышающих МРОТ.

Отчет по форме 4-ФСС РФ

Отчетная форма по взносам на обязательное социальное страхование имеет официальное название «Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма — 4 ФСС РФ)».

Фактически, как и ранее, в одной форме объединены два расчета: по взносам, уплачиваемым в соответствии с Законом № 212-ФЗ, а также по взносам, уплачиваемым в соответствии с Федеральным законом от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Как и в случае отчета по взносам на ОПС и ОМС приказом Минздравсоцразвития России утверждена только форма расчета 4-ФСС РФ. Для заполнения формы плательщикам предложено руководствоваться Порядком, который разработан ФСС РФ. Порядок не имеет выходных данных, опубликован на сайте ФСС РФ (www.fss.ru) в разделе «2010: переход на уплату страховых взносов» и имеет статус «рекомендуемого», т. е. не обязательного к исполнению. Тем не менее, и в данном случае мы советуем плательщикам страховых взносов руководствоваться им, а его неправовой характер использовать в качестве аргумента в случае возникновения разногласий с ФСС РФ по отражению в форме отдельных показателей.

Поскольку рекомендуемый Порядок разработан ФСС РФ, то в нем во многом воспроизведены старые правила заполнения и представления расчета:

1) в форме расчета заполняются все предусмотренные показатели;

2) в случае отсутствия каких-либо показателей, предусмотренных в форме, в соответствующей строке (графе) ставится прочерк;

3) заполняется в рублях и копейках;

4) подписывается руководителем и главным бухгалтером организации (обособленного подразделения, исполняющего обязанности юридического лица по уплате страховых взносов) с указанием фамилии, имени, отчества и номера телефона исполнителя и заверяется печатью организации;

5) представляется в двух экземплярах — 1-й экземпляр остается в территориальном органе Фонда, 2-й с отметкой территориального органа Фонда о принятии возвращается страхователю;

6) при отправке по почте заказным письмом дата отправки почтового отправления с описью вложения считается днем представления Расчета в территориальный орган Фонда.

В текущей редакции Порядка не отражено, что в 2010 году плательщики, среднесписочная численность работников которых за предшествующий календарный год составляет более 100 человек, а также вновь созданные организации, у которых количество сотрудников превышает установленный предел, обязаны представлять расчеты по страховым взносам только в электронной форме с электронной цифровой подписью (ст. 61 Закона № 212-ФЗ). Полагаем, что на практике требование со стороны ФСС РФ представлять расчет в электронной форме будет во многом определяться технической готовностью территориальных отделений Фонда.

Расчет состоит из титульного листа и трех разделов:

- Раздел I «Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и произведенным расходам»;

- Раздел II «Для страхователей — налогоплательщиков, применяющих специальные режимы налогообложения»;

- Раздел III «Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и расходов на выплату социального обеспечения».

При этом все организации в обязательном порядке представляют титульный лист и Раздел III.

Организации, находящиеся на общем режиме налогообложения, в состав Расчета включают Раздел I. Если при этом по отдельным видам деятельности они переведены на уплату ЕНВД, то заполняют и включают в Расчет также и Раздел II.

Организации, применяющие УСН, а также уплачивающие ЕСХН, в 2010 года не уплачивают страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

При этом на застрахованных лиц таких организаций распространяются права на получение социального обеспечения наравне с работниками организаций, которые такие взносы уплачивают. Соответственно, в 2010 году такие организации заполняют только Раздел II, в котором приводят расчеты по начисленным пособиям и полученным от территориального отделения ФСС РФ средств на их выплату.

Как проверить правильность заполнения

Зная, как отразить в РСВ возмещение расходов, не пугайтесь расхождения с бухгалтерским учетом, а проверьте себя при помощи контрольных соотношений.

Большинство бухгалтерских программ автоматически проверяют эти соотношения и не дают заполнить строки неверными цифрами. Если же вы заполняете расчет самостоятельно, то контрольные соотношения приведены в Письме ФНС России от 20.12.2018 N БС-4-11/24887@.

Также можно заказать в налоговой службе сверку расчетов с бюджетом, это поможет убедиться в правильности заполнения бланка: если данные бухучета совпадут с итогами сверки, то все верно.

Важно, что налоговики и инспекторы из Фонда социального страхования получают сведения не из итоговых строк РСВ, а из карточек расчета с бюджетом, куда переносятся все данные. А в этих карточках, как мы уже указывали выше, переплата и недоимка отражаются иначе

Какие предусмотрены санкции за несдачу РСВ

Отчет по страховым взносам сдают в бумажном или электронном виде (ст. 431 НК РФ). Если организация нарушит срок, порядок или форму сдачи, налоговики выпишут штраф. В НК РФ не указано напрямую, нужно ли сдавать нулевой РСВ, если нет работников, но по законодательной логике, предприниматели без наемных служащих отчетность не сдают. Чтобы избежать штрафов, направьте письменное пояснение в территориальную ИФНС.

Несмотря на то, что компания, не ведущая деятельность, отражает в отчетности нулевые показатели, к ней налоговики вправе применить следующие санкции:

- минимальный штраф за несдачу отчета — 1000 руб. ();

- административный штраф на должностное лицо организации — от 300 до 500 руб. ();

- приостановление операций по банковским счетам (пункт 6 статьи 6.1, пункт 3.2 );

- штраф за несоблюдение электронной формы сдачи отчета — 200 руб. ().

Представление отчета в ФСС.

Обязанность по представлению расчета по страховым взносам по травматизму в территориальный орган ФСС по месту регистрации организации установлена для всех работодателей, выплачивающих доходы физическим лицам (п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее – Федеральный закон № 125-ФЗ)).

Формы расчета по начисленным и уплаченным взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядок заполнения расчета 4-ФСС утверждены Приказом ФСС РФ от 26.09.2016 № 381.

Расчет по форме 4-ФСС за 2019 год необходимо представить:

-

в электронной форме – не позднее 27 января 2020 года. Расчет в электронном виде направляют не позднее 25-го числа месяца, следующего за отчетным или расчетным периодом. Если последний день месяца выпадает на выходной или праздник, подать форму надо не позднее следующего за ним рабочего дня (Письмо Минздравсоцразвития РФ от 16.09.2011 № 3346-19);

-

на бумаге – не позднее 20 января 2020 года.

Непредставление организацией формы 4-ФСС в установленный срок влечет взыскание штрафа в размере 5 % суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 % указанной суммы и не менее 1 000 руб. (п. 1 ст. 26.30 Федерального закона № 125-ФЗ).

Способ подачи отчета зависит от среднесписочной численности за предыдущий календарный год (для вновь созданных организаций – численности) физических лиц, получающих выплаты от страхователя (п. 1 ст. 24 Федерального закона № 125-ФЗ):

-

если их численность превышает 25 человек, расчет нужно подавать в электронном виде. За несоблюдение электронной формы представления расчета предусмотрен штраф в размере 200 руб. (ст. 26.30 Федерального закона № 125-ФЗ);

-

если этот показатель составляет 25 и менее человек, расчет можно представить как в электронном виде, так и на бумаге.

В составе расчета 4-ФСС обязательно заполняют:

-

титульный лист;

-

таблицу 1;

-

таблицу 2;

-

таблицу 5.

При наличии показателей для заполнения надо также оформить (п. 2 Порядка заполнения расчета 4-ФСС):

-

таблицу 1.1 – если организация временно направила своих работников в другую организацию по договору о предоставлении персонала;

-

таблицу 3 – если выплачивалось страховое обеспечение (в частности, пособие по временной нетрудоспособности в связи с несчастным случаем на производстве);

- таблицу 4 – если в отчетном периоде были несчастные случаи на производстве.

Организации – участники пилотного проекта не указывают информацию о пособиях, так как они не уменьшают страховые взносы на эти суммы. Если работодатель на начало года уже участвует в пилотном проекте:

-

строка 15 таблицы 2 не заполняется, в ней ставятся прочерки;

-

таблица 3 не заполняется и в состав расчета не включается.

Если работодатель стал участником пилотного проекта с 01.07.2019, в форме 4-ФСС за год:

-

в строке 15 таблицы 2 в графе 1 по строкам «За последние три месяца отчетного периода», «1 месяц», «2 месяц», «3 месяц» ставят прочерки;

-

в таблице 3 отражают данные по расходам по состоянию на 1 июля года, в котором регион присоединился к пилотному проекту;

-

суммы расходов текущего расчетного периода, не принятые к зачету на 1 июля года, в котором субъект РФ присоединился к пилотному проекту, отражают путем уменьшения ранее приведенных показателей по строке 15 таблицы 2 в графах 1 и 3. Эти суммы также следует отразить по соответствующим строкам таблицы 3.

ФСС Приказом от 14.10.2019 № 575 внес изменения в Приказ ФСС РФ от 28.03.2017 № 114, которым утверждены особенности заполнения страхователями, зарегистрированными в территориальных органах фонда и участвующими в реализации пилотного проекта, расчета по начисленным и уплаченным страховым взносам на ОСС от несчастных случаев на производстве и профессиональных заболеваний. Так, был уточнен порядок заполнения расчета в регионах, присоединившихся к пилотному проекту.

Внесенными поправками:

-

порядок заполнения расчета по форме 4-ФСС, предусмотренный п. 2, распространен на субъекты РФ, поименованные в абз. 2, 4, 11, 13 п. 2 Постановления Правительства РФ от 21.04.2011 № 294 (в отношении регионов, присоединенных к проекту с 1 января соответствующего года);

-

порядок заполнения расчета, установленный п. 3, распространен на субъекты РФ, указанные в абз. 3, 5, 6, 7, 10, 12, 14 п. 2 Постановления Правительства РФ № 294 (в отношении регионов, присоединенных к проекту с 1 июля соответствующего года).

Новый порядок вступил в силу 23 ноября.

Как заполнить РСВ-1 за 9 месяцев 2015 года и когда его следовало сдать в ПФР?

Порядок заполнения формы РСВ-1 за 9 месяцев 2015 года установлен постановлением правления Пенсионного фонда РФ от 16.01.2014 № 2п.

Обязательными к заполнению являются: титульный лист, разделы I, II, VI РСВ-1.

- На титульном листе необходимо указать:

- Номер и тип корректировки, при первичной сдаче — номер «000», при последующих, соответственно, «001», «002», «003» и т. д. Тип меняется от 1 до 3, например, если исправление связано с уточнением перечисленных сумм страховых взносов, указывается «1», уточнение начисленных взносов по ОПС — «2», по ОМС — «3».

- Отчетный период — «9», календарный год — 2015.

- В поле «Прекращение деятельности» проставляется прочерк, если деятельность ведется. В противном случае необходимо проставить «Л».

- «Количество застрахованных» берется из раздела VI РСВ-1.

Далее заполняется раздел II, при внесении данных в который необходимо обратить внимание на следующие моменты:

- Все работодатели обязаны заполнить подраздел 2.1, в котором указываются код тарифа и сумма исчисленных взносов на ОПС и ОМС, при этом необходимо указать значения как за 9 месяцев 2015 года, так и за июль, август, сентябрь (III квартал 2015 года). Если код тарифа у плательщика имел разные значения, необходимо отразить информацию о каждом на отдельном листе подраздела 2.1.

- Если у плательщика есть сотрудники, которые работают во вредных условиях труда, на тяжелых производствах, необходимо заполнить подразделы 2.2. и 2.3. Если страхователь проводил специальную оценку — 2.4.

В разделе I отражаются сводные значения заполненных разделов

При этом важно в строке 100 раздела отразить показатель строки 150 РСВ-1 за 2014 год.

В разделе VI необходимо показать всех сотрудников (их Ф.И.О. и СНИЛС), которые получили выплаты в период с января по сентябрь 2015 года, детально отразив по каждому суммы выплат, начисленных взносов, возможные корректировки, а также прочие дополнительные сведения.

Когда необходимо заполнение прочих разделов:

- Раздел III РСВ-1 заполняется категориями плательщиков, которые применяют пониженные тарифы. Например, подраздел 3.3 заполняют организации или ИП, занимающиеся деятельностью в сфере информационных технологий, а подраздел 3.5 — упрощенцы со льготным видом деятельности.

- Раздел IV следует заполнять при обнаружении ошибок:

- органами ПФР, проводящими камеральную или выездную проверку; в результате которой Пенсионный фонд произвел доначисления суммы страховых взносов;

- самим страхователем, представляющим РСВ-1.

- Раздел V отчета РСВ-1 заполняют только те работодатели, которые производят необлагаемые выплаты студентам, работающим в студенческих отрядах. Но должны быть соблюдены следующие условия:

- очная форма обучения;

- учебное заведение предоставляет высшее или среднее профессиональное образование;

- студенческий отряд упомянут в реестре федерального или регионального значения;

- между работодателем и студентом имеется контракт — трудовой или ГПХ.

После того как в РСВ-1 были внесены все данные, рекомендуем осуществить проверку отчета при помощи специализированных программных средств, представленных на сайте ПФР.

Как это сделать, подробно рассказывается в нашем материале «ПФР обновил программу для проверки отчетности».

Заполненную форму РСВ-1 можно отправить в ПФР 2 способами:

В электронном виде.

Об изменениях с 2015 года в таком виде представления отчета можно узнать из материала «У некоторых страхователей есть шанс избежать штрафа за несоблюдение электронного способа сдачи отчетов в фонды».

На что важно обратить внимание при отправке по ТКС, читайте в нашей публикации. На бумажном носителе: лично сдать в ПФР или почтой

На бумажном носителе: лично сдать в ПФР или почтой.

О том, услугами какой почты можно воспользоваться, читайте в статье «Бумажную отчетность в ПФР можно направить почтой. И не только Почтой России».

Определиться с вариантом отправки РСВ-1 поможет наш материал «Минтруд рассказал, когда нужно переходить на электронную отчетность».

Сроки сдачи формы РСВ-1 указаны здесь.

При этом отметим, что дата представления РСВ-1 зависит от формата отчета.

Рассмотрим сроки сдачи РСВ-1:

|

Период |

Срок представления |

|

|

в электронном виде |

на бумаге |

|

|

9 месяцев 2015 года |

20 ноября 2015 года |

16 ноября 2015 года |

|

2015 год |

22 февраля 2016 года |

15 февраля 2016 года |

|

1 квартал 2016 года |

20 мая 2016 года |

16 мая 2016 года |

|

6 месяцев 2016 года |

22 августа 2016 года |

15 августа 2016 года |

|

9 месяцев 2016 года |

21 ноября 2016 года |

15 ноября 2016 года |

|

2016 год |

20 февраля 2017 года |

15 февраля 2017 года |

Оплата же страховых взносов производится на ежемесячной основе до 15-го числа каждого следующего месяца за предыдущий.

Как заполнить отчет РСВ: пошаговая инструкция

Бланк достаточно объемный, поэтому рассмотрим заполнение расчета по шагам

Обратите внимание, что порядок заполнения расчета по страховым взносам в 2021 году изменился. Это связано с переходом на прямые выплаты по больничным из ФСС

Теперь работодатели-страхователи в приложении 2 к разделу 1 указывают сумму страховых взносов ВНиМ, с учетом:

- стр. 070 «Произведено расходов на выплату страхового обеспечения» заполнять не надо;

- стр. 080 «Возмещено ФСС расходов на выплату страхового обеспечения» заполняют, только если страхователь получал от ФСС возмещение расходов за периоды, истекшие до 01.01.2021;

- в стр. 090 «Сумма страховых взносов, подлежащая уплате (сумма превышения произведенных расходов над исчисленными страховыми взносами)» не указывают признак «2», так как он означает превышение произведенных расходов над исчисленными страховыми взносами.

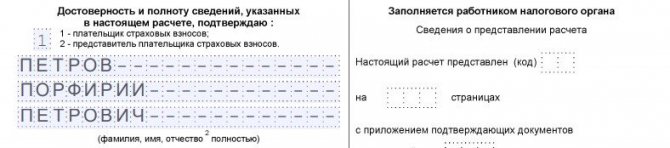

Шаг 1. Титульный лист

Здесь необходимо указать ИНН, КПП и полное наименование организации — плательщика страховых взносов или Ф.И.О. ИП. Без ошибок заполняем код расчетного периода. В отчетности за 1-й квартал 2021 года указываем код 21. Тут же следует написать отчетный год и код налогового органа, куда направлен отчет.

Далее указываем номер телефона, ОКВЭД2 и общее количество страниц расчета.

Кроме того, необходимо отметить, кто направляет отчет: сам плательщик страховых взносов или его представитель. Плательщику соответствует код 1, а представителю — 2. В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

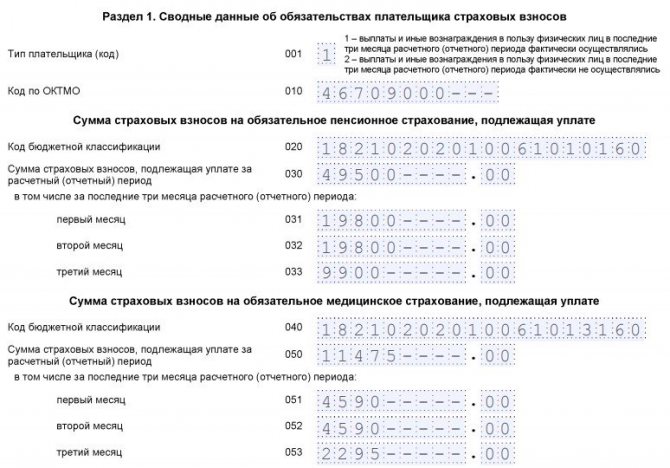

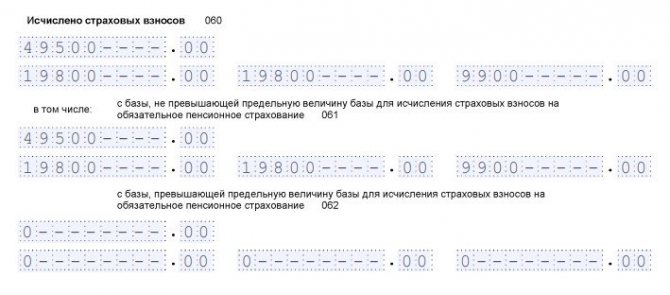

Шаг 2. Раздел 1

Содержит сводные данные по обязательствам плательщика, поэтому в нем обязательно указывают корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному, социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже указывают отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей.

Внизу каждой страницы необходимо ставить подпись и дату заполнения.

Указываем отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию и количество застрахованных лиц в каждом месяце.

Для заполнения кода тарифа плательщика выбирают один из показателей:

- 01 — при ОСН;

- 02 — при УСН (такой код действует с 2021 года взамен применявшегося ранее кода 08);

- 03 — ЕНВД.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

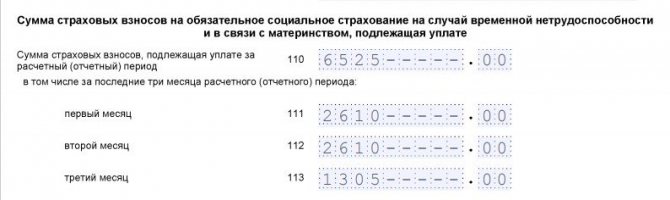

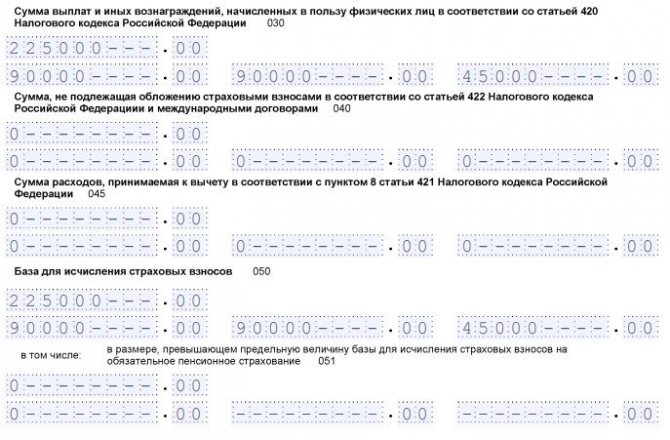

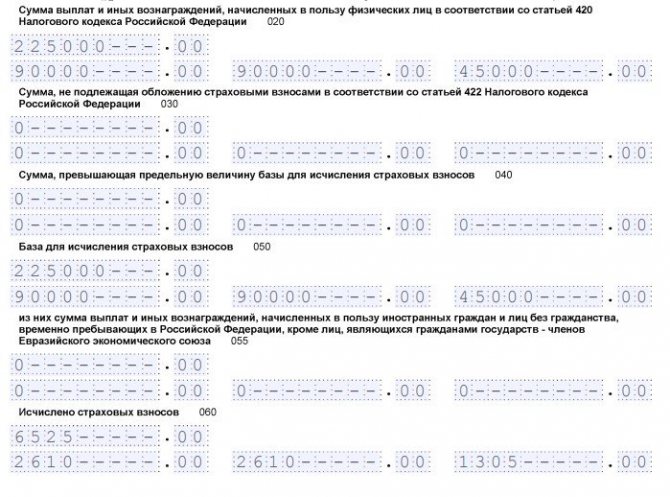

В этом разделе заполнение отчета РСВ существенно изменилось. Приводятся данные об исчисленных за отчетный период суммах. Указывают количество застрахованных лиц и сумму выплаченных вознаграждений. Если в отчетном периоде выплачивались пособия по беременности и родам, это следует указать.

На следующей странице указываются суммы исчисленных платежей и суммы, израсходованные на выплату страхового обеспечения. Отдельно пишем сумму взносов, возмещенную ФСС. В 2021 году это неактуально, часть остается незаполненной.

Далее указываем сумму к уплате.

Шаг 5. Раздел 3. «Персонифицированные сведения о застрахованных лицах»

Здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется отдельный лист. В нем указывается код отчетного периода, дата заполнения, ИНН, порядковый номер по разделу.

После этого в РСВ необходимо вписать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования. Затем идут сведения о сумме выплат и исчисленных взносах.

Мы выяснили, что бесплатно заполнить онлайн-расчет по страховым взносам можно в личном кабинете налогоплательщика на сайте ФНС России. Но для этого требуется квалифицированная электронная подпись.

Типичные ошибки в РСВ и возможность их исправления без санкций

Способов сдачи существует два: электронный и бумажный. Последний доступен лицам, отчитывающимся за работников, общее количество которых не превышает 10.

Напомним! Ранее порог для бумажного отчета составлял 25 человек. Но с 2020 года он был снижен до 10. Подробности см. здесь.

Однако факт отправки РСВ в ИФНС еще не позволяет считать, что отчет сдан. В момент приемки налоговым органом осуществляется входной контроль на предмет наличия расхождений (п. 7 ст. 431 НК РФ):

- в рассчитываемых по каждому работнику суммах;

- в персональных данных, относящихся к застрахованному лицу;

- в сопоставимых цифрах разделов 1 и 3.

Если такие расхождения выявлены, ИФНС извещает подателя отчетности о непринятии отчета и обнаруженных несоответствиях. Оперативное уточнение РСВ дает возможность считать его сданным в дату подачи первого (оказавшегося непринятым) отчета.

О том, какие сроки действуют для такой корректировки, а также об особенностях оформления уточненного отчета читайте в этой статье.

Расчет зарплаты. Практические ситуации

Ситуация 1

Оклад работника — 20 000 руб. В марте (с 1 по 29 марта) он отработал все рабочие дни по производственному календарю (19 дней). А 30 и 31 марта стали нерабочими с сохранением заработной платы. Организация не может продолжить свою деятельность, перевести работника на удаленную работу не позволяет специфика деятельности. Работодатель обязан выплатить зарплату, как будто работник продолжает работать.

Разъяснение:

- Если работнику установлена повременная заработная плата, нужно начислить полностью оклад 20 000 руб.

- Если заработок сдельный:

- за дни с 1 по 29 марта оплачиваем в соответствии с нормой выработки и с учетом сдельных расценок, установленных этому работнику;

- за 30 и 31 марта выплачиваем соответствующее вознаграждение, определяемое локальным нормативным актом работодателя. Это может быть средний заработок или МРОТ. Например, если для расчета взять МРОТ, то за 30 и 31 марта будет начислено по 1/21 МРОТ, так как в марте 2020 года 21 рабочий день по производственному календарю.

Ситуация 2

Выплата зарплаты в организации приходится на 5-е число, и зарплату не выплатили накануне нерабочей недели 27-го числа (выплата производится переводом на банковские карты сотрудников). Можно было ее выплатить 3 апреля (не будет ли это нарушением) или перенести на 6 апреля (как в этом случае можно оформить отсрочку выплаты)?

Разъяснение. Четко данный вопрос не урегулирован. Выплата 3 апреля — это нарушение. И перенос на 6-е число тоже. Выплатить нужно было 27 марта. Это будет соответствовать ст. 136 ТК РФ. При этом сразу возникнет вопрос о том, что месяц еще не отработан и до конца непонятно, например, как посчитать ежемесячную премию или определить другие выплаты.

Ситуация 3

В трудовом договоре срок выплаты аванса — 20-е число текущего месяца, срок выплаты зарплаты — 5-е число следующего месяца. Как платить аванс и зарплату за апрель 2020 года, чтобы не нарушать сроки, учитывая, что зарплата за март была выплачена 27 марта 2020 года? Будет ли нарушением выплата аванса 20 апреля 2020 с последующей выплатой зарплаты 30 апреля 2020 (т.к. 5 мая 2020 выпадает на праздничный день)?

Разъяснение. Аванс и заработную плату при окончательном расчете в апреле нужно выплатить в соответствии со сроками, которые предусмотрены локальными нормативными актами организации, но с учетом норм ст. 136 ТК РФ. То есть выплата аванса в апреле будет 20-го числа, а выплата заработной платы при окончательном расчете — 30 апреля, так как дни с 1 по 5 мая нерабочие праздничные.

Форма единого расчета по страховым взносам в ФНС

Единый расчет по страховым взносам 2020-2021 состоит из титульного листа и трех разделов. Всего в расчете 21 лист. Но заполнять их все необязательно.

|

Номер раздела/ приложения |

Наименование раздела |

Обязательность заполнения для всех страхователей |

Примечания |

|

Титульный лист |

v |

Страхователь указывает ИНН, КПП, номер корректировки, период, за который сдается отчет, ОКВЭД2, данные о налоговом органе, принимающем отчет, итоговое количество листов в расчете |

|

|

Раздел 1 |

Сводные данные об обязательствах плательщика страховых взносов |

v |

Здесь указывается ОКТМО, КБК взноса, сумма взноса за расчетный период и взносы за последние 3 месяца расчетного периода — и так по каждому типу взносов |

|

Приложение 1 |

Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование |

— |

Состоит из подразделов 1.1, 1.2, 1.3, 1.3.1, 1.3.2 — заполняются при наличии соответствующих выплат |

|

Приложение 1.1 |

Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности |

— |

|

|

Приложение 2 |

Расчет сумм страховых взносов на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством (ВНиМ) |

— |

Страхователь указывает, выплачиваются ли больничные или пособия напрямую работнику или действует зачетная система. Заполняется число застрахованных лиц всего и за каждый из 3 последних месяцев, приводится страховая база. Также указываются суммы возмещения расходов страхователю и суммы взносов к уплате в бюджет |

|

Приложение 3 |

Расходы по обязательному соцстрахованию на случай ВНиМ и расходы, осуществляемые в соответствии с законами РФ |

— |

Здесь приводятся выплаты сотрудникам нарастающим итогом по виду страхового случая и общая сумма выплат. Справочно фиксируются начисленные, но не выплаченные пособия |

|

Приложение 4 |

Выплаты, произведенные за счет средств федерального бюджета |

— |

Указываются выплаты чернобыльцам, а также пострадавшим на производственном объединении «Маяк», Семипалатинском полигоне и в иных радиоактивных зонах |

|

Приложение 5 |

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками из подп. 3 п. 1 ст. 427 НК РФ |

— |

Заполняют ИТ-компании |

|

Приложение 6 |

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками из подп. 7 п. 1 ст. 427 НК РФ |

— |

Заполняют НКО на УСН, занятые в социальной, научной, образовательной сфере, сфере здравоохранения и массового спорта |

|

Приложение 7 |

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подп. 15 п. 1 ст. 427 НК РФ |

— |

Заполняют российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции, применяющие тарифы взносов, установленные подп. 6 п. 2 ст. 427 НК РФ. |

|

Приложение 8 |

Сведения, необходимые для применения тарифа страховых взносов, установленного абз. 2 подп. 2 п. 2 ст. 425 НК РФ |

— |

Заполняют в отношении выплат в пользу иностранцев и лиц, временно пребывающих в РФ без гражданства |

|

Приложение 9 |

Сведения, необходимые для применения положений подп. 1 п. 3 ст. 422 НК РФ |

— |

Заполняют в отношении вознаграждений в пользу студентов вузов (очная форма обучения) за деятельность в студотрядах (включенных в реестр объединений с господдержкой) по договору подряда или трудовому договору |

|

Раздел 2 |

Сводные данные об обязательствах плательщиков страховых взносов — глав КФХ |

— |

Заполняют в отношении страховых взносов, начисленных за главу и членов КФХ |

|

Приложение 1 |

Расчет сумм страховых взносов, подлежащих уплате за главу и членов КФХ |

– |

|

|

Раздел 3 |

Персонифицированные сведения о застрахованных лицах |

v |

Включает в себя подразделы: 3.2.1 — заполняют все страхователи; 3.2.2 — заполняют в соответствии с положениями ст. 428 НК РФ касательно выплат, облагаемых взносами по доптарифам |

В расчете указываются только начисленные суммы взносов и страховых выплат. Уплаченные суммы и номера платежных поручений теперь в отчетности не приводят. Также в расчете не отражаются остатки задолженности компании по страховым взносам на начало и конец отчетного периода.

Построчный алгоритм заполнения всех разделов РСВ от экспертов вы найдете в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Порядок сдачи Расчета страховых взносов в 2021 году

Организации и ИП с работниками должны представлять новый единый расчет в ИФНС ежеквартально. Последний день подачи расчета – 30 число месяца, следующего за отчетным периодом (п.7 ст. 431 НК РФ). Первый отчет по новой форме нужно сдать не позднее 2 мая 2021 года, в связи с переносом дат из-за майских праздников.

При средней численности более 25 человек единый расчет должен сдаваться только в электронной форме, остальные могут подавать его на бумаге

Обратите внимание, что теперь дата сдачи расчета по взносам с 2021 г. одинакова для всех страхователей, независимо от способа представления ими расчета

Важно: расчет считается непредставленным, если пенсионные взносы по каждому сотруднику в сумме не совпадают с итоговой величиной взносов ПФР. После получения из ИФНС уведомления об этом, у страхователя есть 5 дней на устранение ошибки, иначе штрафа не избежать

Кто должен предоставлять отчеты и куда

РСВ представлен ежеквартальным отчетом, содержащим данные о страховых взносах, перечисляющихся не только на социальное или медицинское, но и на пенсионное страхование. Сдавать данный документ в ФНС необходимо всем предпринимателям и фирмам, представленным страхователями.

Это относится даже к ситуации, когда руководитель компании уплачивает взносы за работников нерегулярно. При этом не учитывается, какой тип договора подписывается с наемными специалистами. Поэтому за людей, работающих на основании договора подряда, все равно придется сдавать РСВ.

Если у предприятия имеются филиалы, то отчеты сдаются каждым отделением на основании места осуществления работы или места постановки на учет.

С 2020 года внесены поправки в НК на основании положений ФЗ №325, поэтому обособленные подразделения передают отчет по месту нахождения, но только при условии, что для этого отделения фирмой открыт банковской счет, а также оно должно начислять и осуществлять выплаты физлицам.

К иным правилам относится:

- индивидуальные предприниматели или самозанятые лица обязаны подавать отчет в отделение ФНС по адресу своей официальной прописки;

- с 2020 года расчет подается исключительно в электронном виде. Если в компании официально трудоустроено больше 10 человек, то на бумажном носителе отчет не сдается;

- даже если руководство фирмы за расчетный период не перечисляло специалистам какие-либо средства, то все равно нужно сдавать документацию в ФНС, а в ином случае представители налоговой службы начислят штраф за просрочку, поэтому заполняются некоторые обязательные листы с разделами и полями, после чего сдается нулевая форма.

Справка! По НК передать расчет необходимо до 30 числа месяца, следующего за отчетным кварталом.

Для данного документа применяются стандартные правила переноса, поэтому если 30 число попадает на выходной или праздничный день, то переносится срок сдачи на первый рабочий день. Если руководитель фирмы опоздает даже на один день, то ему придется платить штраф, который составляет 5% от размера взносов, зафиксированных в отчете. Начисляется санкция даже за неполный месяц просрочки.

Штраф не может быть меньше 1 тыс. руб. или больше 30% от общего размер взносов. Другим негативным моментом просрочки выступает наложение блокировки на расчетный счет предприятия. Представители ФНС обладают правом блокировать счета на срок, превышающий 10 дней.