Как заполнить бланк рсв за 4 квартал 2020 года

Содержание:

- Представление отчета в ФСС.

- Страховые взносы ИП за себя

- Какие предусмотрены санкции за несдачу РСВ

- Как заполнить новый РСВ

- Порядок заполнения нулевого расчета

- Фиксированные взносы для ИП в 2021 году: сколько придется платить

- Кто должен сдавать нулевой РСВ-1

- Сдают ли «нулевую» СЗВ-М

- Форма единого расчета по страховым взносам в ФНС

- Требования к заполнению РСВ за 2020 год

- Правила оформления документа

- Кем сдается и в каких случаях

Представление отчета в ФСС.

Обязанность по представлению расчета по страховым взносам по травматизму в территориальный орган ФСС по месту регистрации организации установлена для всех работодателей, выплачивающих доходы физическим лицам (п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее – Федеральный закон № 125-ФЗ)).

Формы расчета по начисленным и уплаченным взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядок заполнения расчета 4-ФСС утверждены Приказом ФСС РФ от 26.09.2016 № 381.

Расчет по форме 4-ФСС за 2019 год необходимо представить:

-

в электронной форме – не позднее 27 января 2020 года. Расчет в электронном виде направляют не позднее 25-го числа месяца, следующего за отчетным или расчетным периодом. Если последний день месяца выпадает на выходной или праздник, подать форму надо не позднее следующего за ним рабочего дня (Письмо Минздравсоцразвития РФ от 16.09.2011 № 3346-19);

-

на бумаге – не позднее 20 января 2020 года.

Непредставление организацией формы 4-ФСС в установленный срок влечет взыскание штрафа в размере 5 % суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 % указанной суммы и не менее 1 000 руб. (п. 1 ст. 26.30 Федерального закона № 125-ФЗ).

Способ подачи отчета зависит от среднесписочной численности за предыдущий календарный год (для вновь созданных организаций – численности) физических лиц, получающих выплаты от страхователя (п. 1 ст. 24 Федерального закона № 125-ФЗ):

-

если их численность превышает 25 человек, расчет нужно подавать в электронном виде. За несоблюдение электронной формы представления расчета предусмотрен штраф в размере 200 руб. (ст. 26.30 Федерального закона № 125-ФЗ);

-

если этот показатель составляет 25 и менее человек, расчет можно представить как в электронном виде, так и на бумаге.

В составе расчета 4-ФСС обязательно заполняют:

-

титульный лист;

-

таблицу 1;

-

таблицу 2;

-

таблицу 5.

При наличии показателей для заполнения надо также оформить (п. 2 Порядка заполнения расчета 4-ФСС):

-

таблицу 1.1 – если организация временно направила своих работников в другую организацию по договору о предоставлении персонала;

-

таблицу 3 – если выплачивалось страховое обеспечение (в частности, пособие по временной нетрудоспособности в связи с несчастным случаем на производстве);

- таблицу 4 – если в отчетном периоде были несчастные случаи на производстве.

Организации – участники пилотного проекта не указывают информацию о пособиях, так как они не уменьшают страховые взносы на эти суммы. Если работодатель на начало года уже участвует в пилотном проекте:

-

строка 15 таблицы 2 не заполняется, в ней ставятся прочерки;

-

таблица 3 не заполняется и в состав расчета не включается.

Если работодатель стал участником пилотного проекта с 01.07.2019, в форме 4-ФСС за год:

-

в строке 15 таблицы 2 в графе 1 по строкам «За последние три месяца отчетного периода», «1 месяц», «2 месяц», «3 месяц» ставят прочерки;

-

в таблице 3 отражают данные по расходам по состоянию на 1 июля года, в котором регион присоединился к пилотному проекту;

-

суммы расходов текущего расчетного периода, не принятые к зачету на 1 июля года, в котором субъект РФ присоединился к пилотному проекту, отражают путем уменьшения ранее приведенных показателей по строке 15 таблицы 2 в графах 1 и 3. Эти суммы также следует отразить по соответствующим строкам таблицы 3.

ФСС Приказом от 14.10.2019 № 575 внес изменения в Приказ ФСС РФ от 28.03.2017 № 114, которым утверждены особенности заполнения страхователями, зарегистрированными в территориальных органах фонда и участвующими в реализации пилотного проекта, расчета по начисленным и уплаченным страховым взносам на ОСС от несчастных случаев на производстве и профессиональных заболеваний. Так, был уточнен порядок заполнения расчета в регионах, присоединившихся к пилотному проекту.

Внесенными поправками:

-

порядок заполнения расчета по форме 4-ФСС, предусмотренный п. 2, распространен на субъекты РФ, поименованные в абз. 2, 4, 11, 13 п. 2 Постановления Правительства РФ от 21.04.2011 № 294 (в отношении регионов, присоединенных к проекту с 1 января соответствующего года);

-

порядок заполнения расчета, установленный п. 3, распространен на субъекты РФ, указанные в абз. 3, 5, 6, 7, 10, 12, 14 п. 2 Постановления Правительства РФ № 294 (в отношении регионов, присоединенных к проекту с 1 июля соответствующего года).

Новый порядок вступил в силу 23 ноября.

Страховые взносы ИП за себя

В текущем году размер страховых взносов в фиксированном размере для предпринимателей составит 40 874 руб.

Сумма будет распределяться следующим образом:

- 32 448 руб. пойдут на обязательное пенсионное страхование (ОПС);

- 8 426 руб. составит сумма взносов на обязательное медицинское страхование (ОМС).

ИП без работников не обязаны уплачивать страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством (п. 6 ст. 430 НК РФ), однако они могут это делать по своему желанию, чтобы «уходить» на больничный. Ранее мы подробно рассматривали этот вопрос и даже считали, выгодно ли ИП без работников регистрироваться в ФСС.

Добровольное заключение «отношений» с ФСС по обязательному социальному страхованию дает возможность женщине-ИП получать пособия, связанные с рождением ребенка. Подробнее об этом читайте в статье «Как ИП спокойно уйти в декрет и получить пособия».

Но даже если ИП решит не регистрироваться в ФСС, ему придется в год платить не менее 40 874 руб. взносов, даже если он вообще не вел деятельность и ничего не заработал. Поэтому ФНС настоятельно рекомендует в таких случаях своевременно прекращать деятельность в качестве ИП, чтобы снять с себя налоговую нагрузку.

Возможно, вам будет интересна статья «Пенсия ИП: как рассчитывается и от чего зависит».

Как будут рассчитываться взносы?

- ИП, чей годовой доход не превышает 300 000 руб., будут платить страховые взносы в фиксированном размере, так как они не зависят от выручки.

- ИП, чей годовой доход превысил лимит в 300 000 руб., заплатят в ПФР сверх фиксированного размера 1 % от суммы превышения дохода в 300 000 руб., но максимум 259 584 руб.

При определении дохода для целей исчисления страховых взносов следует внимание на следующее:

- ИП на ОСНО — в соответствии со ст. 227 НК РФ доход равен налогооблагаемому доходу, указанному в декларации по НДФЛ.

- ИП на ЕСХН — в соответствии с п. 1 ст. 346.5 НК РФ доходы от реализации согласно ст. 249 НК РФ и внереализационные доходы согласно ст. 250 НК РФ, не уменьшенные на расходы.

- ИП на УСН — в соответствии со ст. 346.15 НК РФ те доходы, которые отражены в книге учета доходов и расходов. Для УСН с объектом обложения «доходы минус расходы» для расчета величины страховых взносов берется показатель «доходы». На величину расходов он не уменьшается.

- ИП на ЕНВД — согласно ст. 346.29 НК РФ, величина вмененного дохода. Фактические доходы считать не придется.

- ИП на ПСН — согласно ст. 346.47 и 346.51 НК РФ, потенциально возможный к получению годовой доход. Фактические доходы считать для целей исчисления страховых взносов не нужно. Но это не отменяет ведение книги учета доходов.

- Если ИП применяет несколько систем налогообложения, то все доходы суммируются.

Важно помнить о том, что предприниматели, применяющие режимы налогообложения УСН и ЕНВД, имеют право на уменьшение налогов. Основные условия остаются такими же:

Основные условия остаются такими же:

- При использовании УСН ИП без работников могут уменьшить налог на весь размер страховых взносов; с работниками — не более чем на 50 %.

- При ЕНВД ИП без работников также имеют возможность снизить налог на всю сумму взносов; с работниками — максимум на 50 % и только за взносы, уплаченные за работников.

Сроки уплаты страховых взносов

В 2021 году ИП должны уплатить страховые взносы за себя с доходов, не превышающих 300 000 руб., не позднее 31 декабря 2020 года.

Для уплаты страховых взносов, исчисленных с суммы дохода плательщика, превышающей 300 000 руб. за расчетный период, установлены другие сроки — не позднее 1 июля 2021 года.

Ведение бизнеса по закону. Сервисы для ИП и ООО

Подробности

В случае прекращения деятельности ИП уплата страховых взносов осуществляется не позднее 15 календарных дней с даты снятия с учета в налоговом органе.

Что будет, если не уплачивать страховые взносы?

В этом случае у физлица образуется задолженность, на которую начисляются пени. Кроме того, в отношении него могут применяться меры принудительного взыскания за счет денежных средств на счетах в банках, заработной платы, имущества должника.

КБК для уплаты взносов – 182 1 0213 160

КБК для уплаты штрафов – 182 1 0213 160

КБК для уплаты пеней – 182 1 0213 160

Взносы на ОПС

КБК для уплаты взносов (доходы до 300 тысяч/доходы свыше300 тысяч) – 182 1 0210 160

КБК для уплаты штрафов – 182 1 0210 160

КБК для уплаты пеней – 182 1 0210 160

Какие предусмотрены санкции за несдачу РСВ

За непредоставление или несвоевременное предоставление РСВ законодательством РФ установлены штрафные санкции. Даже несмотря на то, что компания, не ведущая деятельность, отражает в отчете нулевые показатели, к ней могут быть применены следующие санкции:

- минимальный штраф за неподачу отчета — 1000 руб. (статья 119 НК РФ>);

- административный штраф на должностное лицо организации — от 300 до 500 руб. (статья 15.5 КоАП РФ>);

- приостановление операций по банковским счетам (пункт 6 статьи 6.1, пункт 3.2 статьи 76 НК РФ>);

- штраф за несоблюдение электронной формы сдачи отчета — 200 руб. (статья 119.1 НК РФ).

Штрафы за РСВ 2020

Вид ответственности и размер штрафа зависит от правонарушения:

|

Нарушение |

Наказание |

Основание |

|

Несвоевременная сдача РСВ |

|

ст. 119 НК РФ |

|

Дополнительно к ответственности могут привлечь должностных лиц работодателя, которым будет начислен штраф от 300 до 500 руб. |

ст. 15.5 КоАП РФ |

|

|

Заблокировать расчетный счет за пропуск срока сдачи РСВ налоговики не смогут |

Письмо ФНС России от 10.05.2017 № АС-4-15/8659 |

|

|

Сдача РСВ на бумаге при обязанности представления в электронной форме |

Штраф 200 руб. за документ |

ст. 119.1 НК РФ |

|

Отчет сдан с грубыми ошибками, повлекшими занижение базы по взносам |

Штраф — 20% от суммы неуплаченных страх взносов, но не менее 40 000 руб. |

ст. 120 НК РФ |

Снизить размер штрафа (в том числе минимального) вполне реально — если есть смягчающие обстоятельства. К примеру, если опоздали с представлением РСВ на 1 день.

Список смягчающих обстоятельств приведен в ст. 112 НК РФ, но ориентирован на «физиков» (личные и семейные проблемы, тяжелое финансовое положение и т. д.). Этот список открытый, поэтому заранее подготовьте аргументы, чтобы убедить контролеров снизить штраф.

Блокировка расчетных счетов

Основания для блокировки расчетных банковских счетов приведены в статье 76 Налогового кодекса РФ. Одно из таких оснований – 10-дневная просрочка с представлением налоговых деклараций. Про это сказано в подпункте 1 пункта 3 статьи 76 НК РФ

Однако особо важно обратить внимание, что в этой норме сказано не о налоговой отчетности вообще, а только о налоговых декларациях (например, декларации по НДС). Также см. «Сроки сдачи расчетов по взносам в 2017 году: таблица»

«Сроки сдачи расчетов по взносам в 2017 году: таблица».

Расчет по страховым взносам – это не налоговая декларация. Это самостоятельный вид отчетности (абз. 7 п. 1 ст. 80 НК РФ). Поэтому блокировать операции по банковскому счету компании или ИП за несвоевременно представленный единый расчет – незаконно. Об этом прямо сказано в Письме Минфина России от 12 января 2017 № 03-02-07/1/556.

Но, к сожалению, у Федеральной налоговой службы России противоположный подход. Налоговики полагают, что инспекции на местах вправе блокировать банковские счета за несвоевременную сдачу расчетов по страховым взносам. Они ссылаются на пункт 11 статьи 76 НК РФ. Эта норма, по их мнению, позволяет приравнять расчеты по взносам к налоговым декларациям.

Получается, что позиции Минфина России и ФНС – полностью расходятся. Однако полагаем, что если изменения так и не внесут в подпункт 1 пункта 3 статьи 76 Налогового кодекса РФ и прямо не пропишут, что движения по счетам можно «замораживать» за расчеты по страховым взносам, то у организаций и ИП будут основания оспорить блокировку счетов.

Как заполнить новый РСВ

Расчет по страховым взносам включает в себя много страниц и разделов. В обязательном порядке заполняются:

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1;

- приложение 2 к разделу 1;

- раздел 3.

Остальные разделы заполняются при наличии сведений, необходимых для их заполнения:

|

Часть РСВ |

Когда заполняется |

|

Подраздел 1.3 раздела 1. |

Если делались перечисления пенсионных взносов по доптарифам. |

|

Приложение 1.1. |

Если делались перечисления взносов на дополнительное обеспечение летчиков и работников угольной промышленности. |

|

Приложение 3. |

Если организация или ИП находятся в регионе, который не участвует в пилотном проекте и если (организация и ИП) оплачивали больничный, осуществляли иные расходы на цели обязательного страхования на случай ВНиМ. |

|

Приложение 4. |

Если регион, в котором находится организация или ИП, не участвует в пилотном проекте и у этих организаций и ИП были финансируемые из федерального бюджета расходы, например, в пользу чернобыльцев. |

|

Приложение 5. |

Для организаций IT-сферы, которым разрешено применять пониженные тарифы. |

|

Приложение 6. |

Для некоммерческих организаций, которым разрешено применять пониженные тарифы. |

|

Приложение 7. |

Для производителей анимационной продукции, которым разрешено применять пониженные тарифы. |

|

Приложение 8. |

Если делались выплаты иностранцам, временно пребывающим на территории России. |

|

Приложение 9. |

Если делались выплаты учащимся, работающим по договору ГПХ. |

|

Раздел 2 и приложение 1 к разделу 2. |

Для глав фермерских (крестьянских) хозяйств. |

Заполняем титульный лист

В заполнении титульного листа нет ничего сложного. Нужно указать следующие сведения:

- ИНН и КПП страхователя.

- Номер корректировки. При первичной сдаче ставится «0», при корректировке — «1».

- Расчетный период. Указывается код первого квартала, то есть «21».

- Календарный год — 2020 год.

- Код налогового органа. Указывается код ИФНС, в которую будет сдаваться расчет. Узнать реквизиты можно в сервисе ФНС.

- По месту нахождения. Код должен соответствовать организационной форме. Компания — «214», обособленное подразделение — «222», предприниматель — «120».

- Полное наименование юридического лица или фамилия, имя и отчество предпринимателя.

- Код вида деятельности. Нужный код можно найти в ОКВЭД-2.

- Форма реорганизации или ликвидации. Указывается в том случае, если в компании осуществляют реорганизацию или ликвидацию.

- Контактный телефон юрлица или ИП.

- Количество листов в отчете.

После заполнения титульный лист должен подписать директор. Также это может сделать любое лицо, имеющее соответствующую нотариально-заверенную доверенность.

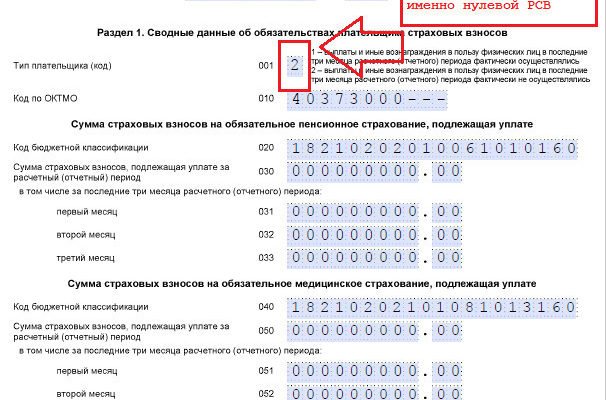

Пример нулевого страхового расчета

Посмотрим на примере, как заполнить расчет по страховым взносам в 2020 году при нулевой отчетности.

ООО «Смайлик» образовано в начале года. Его единственный учредитель — Артеменко С.П.. — планировал использовать эту компанию для осуществления монтажа пластиковых окон, которые производила другая его фирма — ООО «Пластиковые окна».

Все компании были под единым руководством, учет и отчетность велись объединенной бухгалтерией, штат которой относился к компании ООО «Пластиковый окна».

Содержать отдельный учетный персонал в ООО «Смайлик» было нецелесообразно ввиду отсутствия на начальном этапе деятельности.

Процесс набора сборщиков окон и иного технического персонала затянулся, и первые сотрудники в штате ООО «Смайлик» появились уже после 1 июля.

Бухгалтер, ведущий отчетность по всем компаниям учредителя ООО «Смайлик», заполнил по этой фирме первый нулевой страховой отчет, используя следующую схему:

- для оформления титульника он воспользовался регистрационными документами ООО «Смайлик»;

- для ячеек разделов и приложений он использовал «0» и «–» (кроме ИНН и КПП в верхней части каждой заполненной страницы и ячеек с КБК).

- для оформления раздела 3 он использовал личные данные единственного учредителя-гендиректора (признаваемого застрахованным лицом).

Порядок заполнения нулевого расчета

Бланк нулевого расчета используется тот же, что и для заполнения расчета с показателями, то есть форма, утвержденная 10 октября 2016 года №ММВ-7-11/551@. Кроме титульного листа заполняются разделы так:

- 1 раздел: указывается КБК для взносов, в остальных строках проставляются нули и прочерки. Если отчет заполняется в электронном виде, то ноль или прочерк в свободных ячейках ставить не нужно;

- 1 раздел, 1 приложение, 1.1 и 1.2 подраздел: указывается количество застрахованных сотрудников по мед- и пенсионному страхованию. В случае если работников нет – проставляются нули;

- 1 раздел, 2 приложение: указывается количество застрахованных работников по соцстрахованию;

- 3 раздел, 3.1 подраздел: указываются ФИО, ИНН, СНИЛС по работникам, с которым заключены трудовые договора, договора подряда. 160-180 строки содержат сведения о том застрахован работник или нет, в зависимости от этого указывается признак 1 или 2.

Фиксированные взносы для ИП в 2021 году: сколько придется платить

В наступающем году бухгалтерам более не потребуется подавать отдельные данные о среднем числе сотрудников предприятия. Соответственно принятым корректировкам, отныне эта информация отражаются в РСВ. На титульной странице Расчёта появляется отдельная графа, в которой необходимо указывать среднесписочное число служащих за истёкший год.

Специально для фирм, занятых в IT-сфере, появляется приложение 5.1. Оно предназначается для расчётов соответствия условиям применения сниженного тарифа страховых взносов налогоплательщиками, указанными в пп.3 п.1. ст. №427 НКРФ. Данное приложение введено в связи с произошедшим понижением ставок до 7,6%, вместо применяемых ранее 14%.

Бухгалтерия IT-компаний должна заполнять новое приложение сведениями из раздела №1 РСВ с отчётного периода за I кв. 2021г. В отчётности за 2020г. заполнять данное приложение не потребуется.

Среди других изменений, которые ожидают бухгалтеров в наступающем году – обновление страховых кодировок. Для застрахованных лиц вводятся следующие кодировки, в зависимости от их категорий:

- KB – работники, страховые отчисления с доходов которых рассчитываются по нулевому тарифу, согласно ФЗ №172.

- MC – сотрудники организации, страховые отчисления с получаемых которыми денежных платежей рассчитываются плательщиками, относящимися к категории МСП.

- ЭКБ – работники, страховые отчисления с доходов которых исчисляются предприятиями, специализирующимися в сфере высоких технологий. Это проектировщики и разработчики компьютерных баз и радио-электронных изделий.

В 2020 году, в связи пандемией коронавируса ряд отраслей бизнеса были, согласно классификатору, признаны пострадавшими. В результате, таким предприятиям было предоставлена возможность уплачивать страховые отчисления по сниженным или нулевым ставкам. Для IT-отрасли провели налоговый манёвр по снижению ставки до 7,6%.

Для перечисленных организаций, получивших право на преференции, вводятся отдельные кодировки:

- Для организаций малого и среднего предпринимательства (МСП) – код 20.

- Для организаций МСП, которые относятся по классификатору ОКВЭД к отраслям, более всего пострадавших от ограничений из-за COVID-19. Они, согласно с ФЗ №172, получили право применять нулевые тарифы по страховым отчислениям с апреля по июнь-месяц 2020 включительно – код 21.

- Для плательщиков страховых взносов, занятых в сфере высоких технологий – код 22.

Кто должен сдавать нулевой РСВ-1

Ответ на данный вопрос был дан в письме налоговых органов № БC-4-11/6940 от 12.04.2017г. ФНС разъяснила, что отсутствие деятельности, начислений физлицам и движений по расчетному счету не является основанием для освобождения от предоставления РСВ-1. В данной ситуации в налоговую инспекцию должен быть подан нулевой отчет.

К этому же выводу пришел и Минфин в своем письме №03-15-07/17273 от 24.03.2017г. В Министерстве подчеркивают, что сдача нулевого РСВ-1 является гарантией, что данный экономический субъект не будет отнесен ИФНС в разряд нарушителей налогового законодательства, и к нему не будут применены штрафные санкции.

Сдают ли «нулевую» СЗВ-М

Для начала отметим, что понятия «нулевой» СЗВ-М как такового нет, поэтому термин взят в кавычки. «Сведения о застрахованных лицах», даже если сведения как таковые отсутствуют, содержат ряд реквизитов, которые помечены как обязательные, их, так или иначе, следует заполнить:

- сведения о страхователе (рег. номер в Фонде, ИНН и др.);

- сведения о периоде подачи отчета;

- код, тип формы (исходная или иная).

Отчет сдается раз в месяц.

ИП, не имеющие сотрудников, не сдают СЗВ-М, в том числе и «нулевую», поскольку не являются страхователями. Это правило контролирующими органами под сомнение не ставится.

Перед работодателями, напротив, в тех или иных случаях встает дилемма: сдавать или не сдавать пресловутую «нулевку». Рассмотрим их подробнее и попутно заметим, что однозначного ответа не дает даже Пенсионный фонд.

Ситуация 1. Наемные работники есть, но деятельность компании или ИП приостановлена (или она не работает по причине сезонности производства).

Первоначально в этом случае у страхователя была возможность не заполнять сведения о застрахованных, оставить их пустыми, что по сути и являлось «нулевым» отчетом. Однако позже ПФР изменил свою позицию, теперь сведения заполняются на сотрудников, с которыми существуют какие-либо договорные обязательства, вне зависимости от факта осуществления хозяйственной деятельности фирмой или ИП и начисления этим работникам оплаты за труд.

Ситуация 2. У фирмы отсутствуют сотрудники.

Нередко возникает ситуация, когда в организации ее директор является единственным учредителем, а сотрудников нет. Соответственно, нет и договоров, на основании которых должна заполняться эта форма. Руководитель не может сам с собой заключить трудовой договор, согласно нормам ТК РФ. Если договорные отношения отсутствуют, то вновь возникает спорный момент. Многие чиновники Фонда на местах требуют предоставления сведений о руководителе, мотивируя тем, что в организации должен быть хотя бы один сотрудник, а страхователи предоставляют такие сведения во избежание санкций.

Другие отделения ПФР предлагают сдавать сведения без перечня застрахованных. Между тем, из разъясняющего письма ПФР №ЛЧ-08-26/9856 от 13-07-16 г., следует и то, что сдавать «нулевые» сведения организация не должна.

Из сказанного можно сделать вывод, что в данном случае следует обратиться в местное отделение Фонда и получить пояснения по указанной ситуации на месте, лучше в письменном виде.

На практике многие фирмы, дабы избежать проблем и разбирательств, а то и штрафов, сдают сведения на руководителя по умолчанию, при этом избегая сдавать именно документы с пустыми графами в отношении сведений на застрахованных лиц. Они руководствуются письмом №ЛЧ-08-24/5721 ПФР от 29-03-18 г., согласно которому руководитель, будучи единственным учредителем, в любом случае является застрахованным лицом, вне зависимости от того, заключал он трудовой договор или нет, начислялась ему оплата труда или нет.

Внимание! Ошибочные сведения, равно как и пропуск срока сдачи отчета, могут вылиться в штраф по 500 рублей на каждого застрахованного работника. Организации, численность которых выше 24-х человек, сдают отчет по ТКС

Игнорирование этого требования может привести к штрафу в сумме 1000 рублей (ФЗ №27 от 01-04-96 г., ст. 17, п. 3,4).

Форма единого расчета по страховым взносам в ФНС

Единый расчет по страховым взносам 2020-2021 состоит из титульного листа и трех разделов. Всего в расчете 21 лист. Но заполнять их все необязательно.

|

Номер раздела/ приложения |

Наименование раздела |

Обязательность заполнения для всех страхователей |

Примечания |

|

Титульный лист |

v |

Страхователь указывает ИНН, КПП, номер корректировки, период, за который сдается отчет, ОКВЭД2, данные о налоговом органе, принимающем отчет, итоговое количество листов в расчете |

|

|

Раздел 1 |

Сводные данные об обязательствах плательщика страховых взносов |

v |

Здесь указывается ОКТМО, КБК взноса, сумма взноса за расчетный период и взносы за последние 3 месяца расчетного периода — и так по каждому типу взносов |

|

Приложение 1 |

Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование |

— |

Состоит из подразделов 1.1, 1.2, 1.3, 1.3.1, 1.3.2 — заполняются при наличии соответствующих выплат |

|

Приложение 1.1 |

Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности |

— |

|

|

Приложение 2 |

Расчет сумм страховых взносов на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством (ВНиМ) |

— |

Страхователь указывает, выплачиваются ли больничные или пособия напрямую работнику или действует зачетная система. Заполняется число застрахованных лиц всего и за каждый из 3 последних месяцев, приводится страховая база. Также указываются суммы возмещения расходов страхователю и суммы взносов к уплате в бюджет |

|

Приложение 3 |

Расходы по обязательному соцстрахованию на случай ВНиМ и расходы, осуществляемые в соответствии с законами РФ |

— |

Здесь приводятся выплаты сотрудникам нарастающим итогом по виду страхового случая и общая сумма выплат. Справочно фиксируются начисленные, но не выплаченные пособия |

|

Приложение 4 |

Выплаты, произведенные за счет средств федерального бюджета |

— |

Указываются выплаты чернобыльцам, а также пострадавшим на производственном объединении «Маяк», Семипалатинском полигоне и в иных радиоактивных зонах |

|

Приложение 5 |

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками из подп. 3 п. 1 ст. 427 НК РФ |

— |

Заполняют ИТ-компании |

|

Приложение 6 |

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками из подп. 7 п. 1 ст. 427 НК РФ |

— |

Заполняют НКО на УСН, занятые в социальной, научной, образовательной сфере, сфере здравоохранения и массового спорта |

|

Приложение 7 |

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подп. 15 п. 1 ст. 427 НК РФ |

— |

Заполняют российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции, применяющие тарифы взносов, установленные подп. 6 п. 2 ст. 427 НК РФ. |

|

Приложение 8 |

Сведения, необходимые для применения тарифа страховых взносов, установленного абз. 2 подп. 2 п. 2 ст. 425 НК РФ |

— |

Заполняют в отношении выплат в пользу иностранцев и лиц, временно пребывающих в РФ без гражданства |

|

Приложение 9 |

Сведения, необходимые для применения положений подп. 1 п. 3 ст. 422 НК РФ |

— |

Заполняют в отношении вознаграждений в пользу студентов вузов (очная форма обучения) за деятельность в студотрядах (включенных в реестр объединений с господдержкой) по договору подряда или трудовому договору |

|

Раздел 2 |

Сводные данные об обязательствах плательщиков страховых взносов — глав КФХ |

— |

Заполняют в отношении страховых взносов, начисленных за главу и членов КФХ |

|

Приложение 1 |

Расчет сумм страховых взносов, подлежащих уплате за главу и членов КФХ |

– |

|

|

Раздел 3 |

Персонифицированные сведения о застрахованных лицах |

v |

Включает в себя подразделы: 3.2.1 — заполняют все страхователи; 3.2.2 — заполняют в соответствии с положениями ст. 428 НК РФ касательно выплат, облагаемых взносами по доптарифам |

В расчете указываются только начисленные суммы взносов и страховых выплат. Уплаченные суммы и номера платежных поручений теперь в отчетности не приводят. Также в расчете не отражаются остатки задолженности компании по страховым взносам на начало и конец отчетного периода.

Построчный алгоритм заполнения всех разделов РСВ от экспертов вы найдете в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Требования к заполнению РСВ за 2020 год

- Заполняется расчет заглавными печатными буквами слева направо.

- Если данные вносятся от руки, то пользоваться можно ручками только синего, черного или фиолетового цвета. Остальные цвета использовать нельзя, так как машина не распознает сведения и отчет придется переделывать.

- При заполнении РСВ на компьютере пользуйтесь шрифтом Courier New высотой 16 – 18.

- Нельзя использовать любые корректирующие и им подобные средства. Если в расчете допущена ошибка — ее лучше не исправлять, а переделать лист полностью.

- Также нельзя скреплять распечатанные листы степлером или скрепкой, если они нарушают целостность листа и штрих-кода в верхней части страницы. Оптимальный вариант — передать расчет на проверку в файле.

- Каждый лист отчета нужно распечатать на отдельной странице.

- Каждую страницу нужно пронумеровать в сквозном порядке начиная с титульного листа.

- В полях, где нужно указать количественные или суммовые показатели, поставьте «0», а во всех остальных — прочерк. Если отчет формируется с помощью программного обеспечения, то прочерки можно не ставить.

Правила оформления документа

Требуется пользоваться новой формой с отдельным обозначением – КНД 1151111. Заполнение формы идёт по всем работникам. Документ содержит следующие виды информации:

- Личные данные по всем лицам, которые были застрахованы. Нужны адреса, где они проживают и зарегистрированы, ИНН.

- Сведения относительно того, кто выступает в роли плательщика страховых взносов. Эта разновидность платежей считается отдельно.

- Описание тех же обязательств, только для КФХ.

- Описание физического лица, у которого нет статуса индивидуального предпринимателя. Его должны вносить все, кто работает на текущем рынке.

Внимание! Бумажный вариант оформления и подачи выбирают в большинстве случаев

Кем сдается и в каких случаях

Множество вопросов, задаваемых бухгалтерскими специалистами на этот счет, связано преимущественно с существованием внушительного количества нормативных актов, которые охватывают не все ситуации. Ведь есть множество информационных источников, переполненных рекомендациями, дополнениями, уточнениями. Разобраться в этом изобилии материалов проблематично

Поэтому стоит обращать внимание на самые важные детали

Он составляет 5-30% от суммы средств, которая должна была быть внесена (однако минимальный показатель составляет 1000 р.).

Если выплаты физическим лицам не осуществляются, как действовать в этой ситуации? На самом деле, существует несколько рядовых случаев, от которых и зависит порядок действия бухгалтера, руководителя отдела и гендиректора предприятия.

Если деятельность не осуществляется

Такой подход поможет налоговым структурам сделать установку в том отношении, что установленные рамки нарушены не были.

Если сотрудники ушли в отпуск без сохранения содержания

В этой ситуации требуется обязательное заполнение и предоставление РСВ. Число застрахованных лиц в рамках отчетного периода подлежит указанию в строчках 010 в подразделах 1.1, 1.2. Заполнение производится и в разделе 3, в котором требуется отражение персональных данных по всем застрахованным физическим лицам.

Для каждого участника документа указывается определенный набор данных:

- ФИО;

- ИНН;

- СНИЛС;

- дата появления на свет;

- мужской или женский пол;

- страна гражданства;

- данные из удостоверения личности.

Здесь же фигурирует признак страхования лица и кодовое значение его категории.

В штате сотрудников записан только директор

Их объединяет одно условие: они постоянно или на временных правах проживают на территории страны и осуществляют исполнение трудовых обязанностей на базе соглашения.

Единственный участник Общества имеет правомочие на возложение на себя опций единоличного директора. В этой ситуации составление договора не является обязательным пунктом.

Согласно нормам действующего трудового законодательства, взаимодействие, возникшее между фирмой и ее директором, производится вне соблюдения рамок трудовых правоотношений. Однако игнорирование сроков предоставления РСВ вынудит гендиректора заплатить штраф от 1000 р.

Причем тот факт, что трудовой или гражданско-правовой заключенный договор отсутствует, не играет никакой роли.

Порядок уплаты взносов работодателем

Применение тарифов осуществляется на основании размерного показателя базы, типа деятельности и категории, к которой относится плательщик.

Наряду с этим социальные взносы подлежат уменьшению ровно на суммы, расходы по которым плательщик успел понести (оплата больничных отпусков, пособий). Исчисление производится каждый месяц, а фактическая уплата осуществляется не позже 15-го числа следующего месячного периода.

Особенности внесения платы лицом, не являющимся работодателем

Что касается ОМС, в них включена лишь фиксированная доля. Переменная часть подлежит перечислению при годовом доходе, составляющем 300 000 р. Фиксированная сумма может поступать частями на протяжении года в соответствии с любым, удобным для плательщика графиком.