Нужно ли сдавать нулевую отчетность 6-ндфл?

Содержание:

- Законодательные акты

- Если ФНС предъявляет претензии

- 6-НДФЛ нулевой: сдавать или нет?

- Необходимость сдачи нулевой отчетности

- 6-НДФЛ нулевая – нужно ли сдавать

- Как заполнить отчет

- Заполнять ли 6-НДФЛ, если у организации нет работников

- Нулевой 6-НДФЛ: образец заполнения

- Что собой представляет форма расчетов НДФЛ?

- Ситуации, когда надо делать отчет, если нет зарплаты

- Как правильно заполнить нулевую 6-НДФЛ

- Нулевой 6-НДФЛ: сдавать или нет

- Информационная база для заполнения 6-НДФЛ

- Порядок заполнения нулевого отчета 6-НДФЛ

Законодательные акты

Заполнение отчета регламентировано в НК ст. 230 п. 2. Все субъекты хозяйствования, которые выступали в календарном году в качестве налоговых агентов, обязаны сдавать 6 НДФЛ, если хотя бы в одном периоде было начисление заработка и налогов. Отчетными считаются 1, 2, 3, 4 кварталы. При этом четко определены сроки представления деклараций.

Заполнение 1 раздела необходимо производить нарастающим итогом. Во второй – заносится информация в том отчетном периоде, когда были произведены выплаты.

В случае начисления зарплаты в одном квартале, а перечисления в другом, информацию в декларации следует отразить после завершения. Это касается ситуации, когда произошла задержка зарплаты.

Нужно ли сдавать 6 НДФЛ, если нет начислений — нюансы

Например, оплата труда начислена 5 марта, налог удержан 6 марта. Это следует отразить в отчете за 1 квартал в первом разделе.

Налоговые агенты упускают момент заполнения второго раздела. В данном случае перечисление зарплаты физлицам было произведено во 2 квартале. В форме, во 2-ой части, нужно отразить перечисление ранее начисленных доходов за 1 квартал.

По НК агенты обязаны удерживать НДФЛ из начисленной оплаты труда в момент перечисления. Налог необходимо перечислить не позднее следующего рабочего дня. Это касается не только зарплаты, но и больничных и отпускных листов.

Отчетность для данной ситуации формировать необходимо, при этом заполнять нужно только данные 1 раздела в отношении начисленной заработной платы. В строках для отражения налогов необходимо ставить нули.

Если зарплата сотрудникам выплачена ранее конца месяца: 6 НДФЛ особенности заполнения

Если ФНС предъявляет претензии

Сотрудник фискального ведомства должен получить определенные сведения от работодателя. Без этого он не узнает об отсутствии зарплат у сотрудников предприятия и причинах неподачи отчета. Дабы этой неприятности не случилось, подготовьте уведомление, где опишите ситуацию, сложившуюся с начислением.

В принципе, никакие особые разъяснения от вас не требуются, но желательно указать ссылки на нормативные акты. Упомяните письмо Минфина БС-4-11/4901. Оно сообщает, что не сдают документ организации:

- где работникам не начисляют зарплату и не с чего брать НДФЛ;

- персонал есть, но на протяжении года деятельность не велась.

Если декларация сдается, и в ней отражено отсутствие деятельности и зарплат, то ее обязаны принять в ФНС. Сроки определены те же, что и в общих случаях – последний день месяца, наступающего вслед за отчетным. По получении бумаги ФНС не сможет предъявить никаких претензий.

6-НДФЛ нулевой: сдавать или нет?

Нужно ли сдавать нулевой отчет 6-НДФЛ – ответ на этот вопрос зависит от причин отсутствия у налогового агента числовых данных, подлежащих отражению в отчете. НК РФ оговаривает, что расчетную форму по подоходному налогу обязаны сдавать все работодатели-налоговые агенты. 6-НДФЛ нулевая в общем случае не сдается, об этом свидетельствуют разъяснения налоговиков, но в некоторых ситуациях такой отчет может подаваться в контролирующий орган.

6-НДФЛ нулевая – нужно ли сдавать

Нулевые отчетные формы по налогу характерны для ситуаций, когда ИП или фирма в отчетном периоде не являлись налоговыми агентами, то есть, не выплачивали физлицам никаких облагаемых НДФЛ доходов.

Расчет 6-НДФЛ нулевой – сдавать или нет:

- расчет можно не сдавать, или сдать с нулевыми показателями, если начисления в пользу наемного персонала или иных физлиц не производились на протяжении всего года;

- расчет с заполненными показателями (не нулевой) нужно сдавать, если хотя бы в одном месяце отчетного года был начислен доход физлицам.

Решив в целом вопрос о том, надо ли сдавать нулевой отчет 6-НДФЛ или обычный, работодатель должен определиться с количеством подаваемых расчетов в течение налогового года. Этот показатель зависит от того, в каком интервале прошли начисления и выплаты доходов. Если зарплата или другие поступления были отражены в учете в 4 квартале, то достаточно подачи годовой формы. Если заработок был начислен только в 1 квартале – последующие квартальные интервалы в разделе 2 будут пустыми, а в разделе 1 надо показать данные с начала года.

Если доход физлицам не начислялся, обязанностей налогового агента у компании или ИП не возникает, а значит вопрос, нулевой 6-НДФЛ сдавать или нет, отпадает – отчет подавать не обязательно. В то же время, налоговики обязаны принять расчет, если он подается с нулевыми показателями. Это подтверждается письменными разъяснениями ФНС от 04.05.2016 г. № БС-4-11/7928. Сдавать ли нулевой 6-НДФЛ, решает работодатель.

Особенность расчета по подоходному налогу в том, что он предполагает накопительное отражение данных в разделе 1, а раздел 2 содержит лишь данные последнего квартала. В течение года могут возникать такие ситуации:

- Зарплата и прочие облагаемые выплаты физлицам не выплачивались вовсе на протяжении всего налогового года: ответ на вопрос, сдается ли нулевая 6-НДФЛ, будет отрицательным – не сдается.

- Выплата зафиксирована только в последнем квартале – подается только годовой расчет 6-НДФЛ.

- Выплата была только в 3 квартале и не повторялась до конца года – составляется расчет за 9 месяцев, также его данные войдут в раздел 1 годовой формы 6-НДФЛ. Если нет заработной платы, сдавать расчет все равно надо в сроки, которые предусмотрены Налоговым кодексом.

- При появлении выплат физлицам лишь во 2 квартале, первым отчетом будет отчет за полугодие, а далее нужно отражать данные в разделе 1 в последующих периодах до конца года.

- Если доход отражен только в начале года, то полноценным будет отчет за 1 квартал. В нулевой 6-НДФЛ за полугодие, 9 месяцев и год в раздел 1 будут занесены данные первого квартала, а строки Раздела 2 останутся пустыми. Т.е. расчет необходимо будет сдавать ежеквартально в течение года.

Пояснение в ИФНС

При продолжительном отсутствии объекта налогообложения,нулевой отчет 6-НДФЛ может быть заменен письменным уведомлением. Уведомительное письмо составляется в произвольной форме. Цели его направления в налоговый орган:

- сообщить, что в текущем периоде у предприятия по форме 6-НДФЛ – нулевая отчетность;

- выделить причины, по которым у налогового агента не возникли обязательства по исчислению и удержанию налога (отсутствие персонала, деятельности и т.п.);

- обозначить границы периода, в котором 6-НДФЛ – «нулевка».

6-НДФЛ нулевая: образец заполнения в нестандартных ситуациях

Например, предприятие ежемесячно начисляло заработную плату работникам, но выплата дохода была произведена с существенной задержкой:

| Месяц | Сумма начислений, руб. | Удержан НДФЛ, руб. | Дата выплаты денег работникам | За какой период погашены обязательства по зарплате |

| Январь | 122 000,00 | 15 860,00 | — | — |

| Февраль | 142 000,00 | 18 460,00 | — | — |

| Март | 132 000,00 | 17 160,00 | — | — |

| Апрель | 144 000,00 | 18 720,00 | — | — |

| Май | 140 500,00 | 18 265,00 | 14.05.2018 | за январь-март |

| Июнь | 140 800,00 | 18 304,00 |

Необходимость сдачи нулевой отчетности

Письмом ФНС России от 01.08.2016 г. № БС-4-11/13984@ дан ответ на вопрос о сдаче нулевого расчета организациями и ИП: если в организации или у ИП нет наемных работников и не производятся выплаты, то сдавать 6-НДФЛ нет необходимости.

Основанием является то, что 6-НДФЛ представляют налоговые агенты (организации и ИП), которые производили выплаты налогооблагаемых доходов налогоплательщику.

Важно! При том, что сдавать нулевую отчетность по 6-НДФЛ нет необходимости, ФНС не вправе отказать в его принятии. Если фактических выплат физлицам не было, но зарплата начислялась, то 6-НДФЛ придется сдать

Ведь с признанного дохода нужно исчислить НДФЛ, даже если он еще не выплачен (п. 3 ст. 226 НК)

Если фактических выплат физлицам не было, но зарплата начислялась, то 6-НДФЛ придется сдать. Ведь с признанного дохода нужно исчислить НДФЛ, даже если он еще не выплачен (п. 3 ст. 226 НК).

Действительный государственный советник РФ 3-го класса, к.э.н. А. Кизимов

6-НДФЛ нулевая – нужно ли сдавать

Нулевые отчетные формы по налогу характерны для ситуаций, когда ИП или фирма в отчетном периоде не являлись налоговыми агентами, то есть, не выплачивали физлицам никаких облагаемых НДФЛ доходов.

Расчет 6-НДФЛ нулевой – сдавать или нет:

- расчет можно не сдавать, или сдать с нулевыми показателями, если начисления в пользу наемного персонала или иных физлиц не производились на протяжении всего года;

- расчет с заполненными показателями (не нулевой) нужно сдавать, если хотя бы в одном месяце отчетного года был начислен доход физлицам.

Решив в целом вопрос о том, надо ли сдавать нулевой отчет 6-НДФЛ или обычный, работодатель должен определиться с количеством подаваемых расчетов в течение налогового года. Этот показатель зависит от того, в каком интервале прошли начисления и выплаты доходов. Если зарплата или другие поступления были отражены в учете в 4 квартале, то достаточно подачи годовой формы. Если заработок был начислен только в 1 квартале – последующие квартальные интервалы в разделе 2 будут пустыми, а в разделе 1 надо показать данные с начала года.

Если доход физлицам не начислялся, обязанностей налогового агента у компании или ИП не возникает, а значит вопрос, нулевой 6-НДФЛ сдавать или нет, отпадает – отчет подавать не обязательно. В то же время, налоговики обязаны принять расчет, если он подается с нулевыми показателями. Это подтверждается письменными разъяснениями ФНС от 04.05.2016 г. № БС-4-11/7928. Сдавать ли нулевой 6-НДФЛ, решает работодатель.

Особенность расчета по подоходному налогу в том, что он предполагает накопительное отражение данных в разделе 1, а раздел 2 содержит лишь данные последнего квартала. В течение года могут возникать такие ситуации:

- Зарплата и прочие облагаемые выплаты физлицам не выплачивались вовсе на протяжении всего налогового года: ответ на вопрос, сдается ли нулевая 6-НДФЛ, будет отрицательным – не сдается.

- Выплата зафиксирована только в последнем квартале – подается только годовой расчет 6-НДФЛ.

- Выплата была только в 3 квартале и не повторялась до конца года – составляется расчет за 9 месяцев, также его данные войдут в раздел 1 годовой формы 6-НДФЛ. Если нет заработной платы, сдавать расчет все равно надо в сроки, которые предусмотрены Налоговым кодексом.

- При появлении выплат физлицам лишь во 2 квартале, первым отчетом будет отчет за полугодие, а далее нужно отражать данные в разделе 1 в последующих периодах до конца года.

- Если доход отражен только в начале года, то полноценным будет отчет за 1 квартал. В нулевой 6-НДФЛ за полугодие, 9 месяцев и год в раздел 1 будут занесены данные первого квартала, а строки Раздела 2 останутся пустыми. Т.е. расчет необходимо будет сдавать ежеквартально в течение года.

Как заполнить отчет

Пошаговая инструкция, как заполнить нулевую отчетность 6-НДФЛ в 2021:

Шаг 1. Заполняем титульный лист. Указываем:

- ИНН/КПП налогоплательщика;

- номер корректировки (для первоначального расчета ставим 0);

- отчетный период (в I квартале — 21) и календарный год — 2021;

- код ИФНС и места нахождения или учета;

- наименование налогоплательщика;

- ОКТМО;

- номер телефона;

- количество страниц и приложений;

- признак и Ф.И.О. налогового агента (руководителя организации, ИП), отчетную дату.

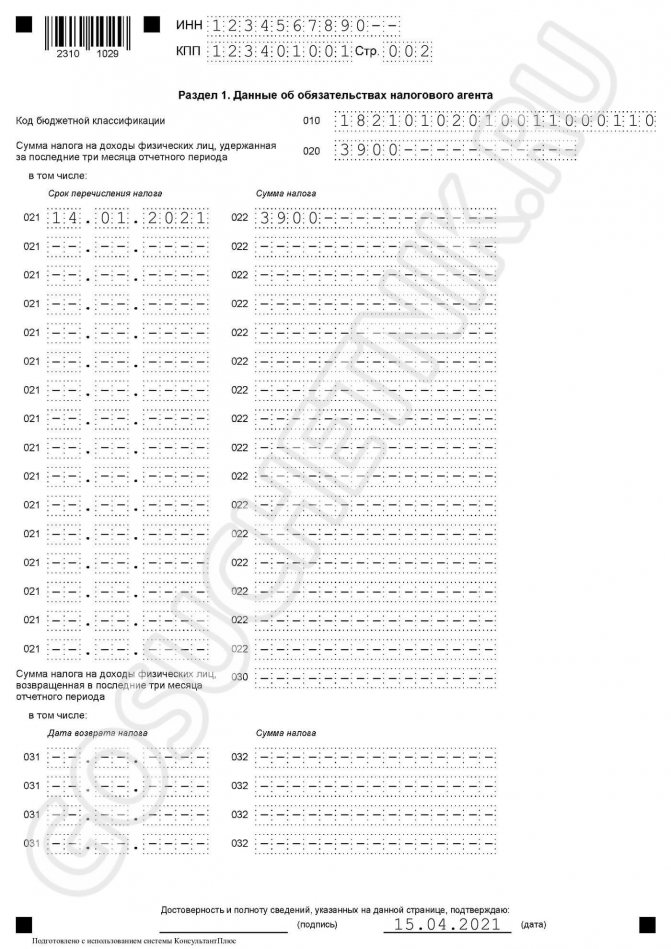

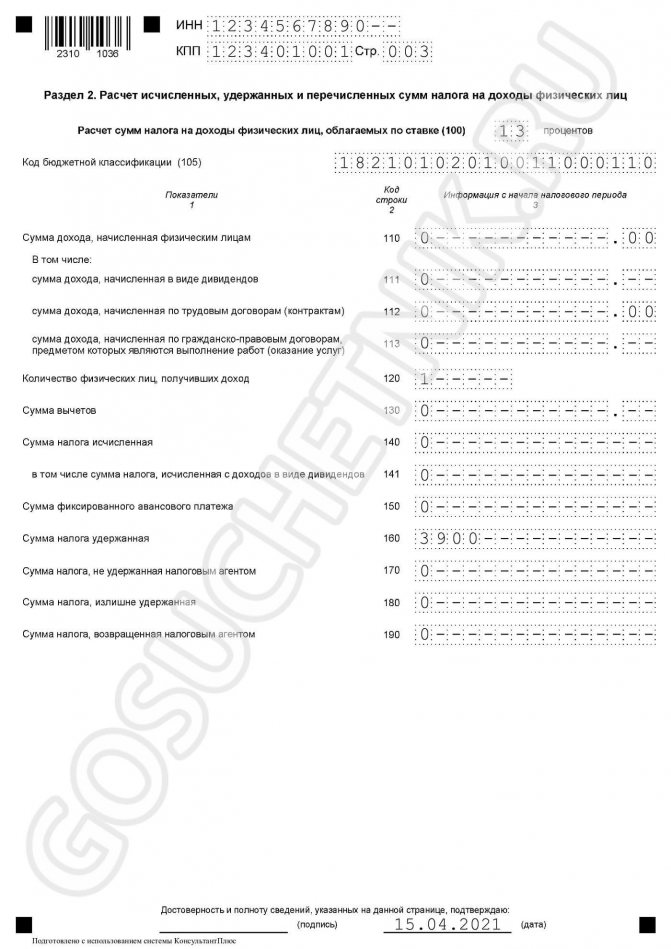

Шаг 2. Заполняем первый раздел — обязательства налогового агента. В нем отражается КБК для уплаты подоходного налога, общая сумма перечисленного НДФЛ нарастающим итогом с начала расчетного периода и даты/суммы перечисления НДФЛ в течение года.

Шаг 3. Формируем второй раздел — расчет сумм подоходного налога. Здесь фиксируется КБК и расписываются все начисления и удержания (нарастающим итогом):

- дивиденды;

- оплата по трудовым договорам;

- вознаграждения по договорам ГПХ;

- налоговые вычеты;

- исчисленный/уплаченный НДФЛ.

Кроме того, в этом разделе указывают количество работников налогового агента.

ВАЖНО!

Заполненный отчет по НДФЛ подписывают и отправляют в территориальную ИФНС на бумаге или в электронном виде. Если в организации трудится до 10 человек (включительно), расчет разрешено подавать в бумажном виде. Если в штате 11 человек и больше, отправляйте отчетность в электронной форме, подписав ЭЦП.

Заполнять ли 6-НДФЛ, если у организации нет работников

Отчет 6-НДФЛ представляет собой расчет сумм подоходного налога, исчисленных и удержанных за всех работников организации. В этом его основное отличие от отчета 2-НДФЛ, который подается за каждого сотрудника индивидуально.

С отчетности за 1 квартал 2021 г. необходимо будет применять отчетную форму из Приказа ФНС России от 15.10.2020 №ЕД-7-11/753@. Она совместит расчет 6-НДФЛ и справки 2-НДФЛ. Пока подробнее остановимся на заполнении расчета 6-НДФЛ по форме 2020 г.

Отчет представляется в налоговую инспекцию по месту учета ежеквартально. Делается это в течение месяца, следующего за кварталом. Исключение составляет только годовой отчет, который должен быть сдан до 1 марта.

Эта обязанность и порядок ее осуществления закреплены в п. 2 ст. 230 НК РФ. Здесь же сделана важная пометка: отчет 6-НДФЛ представляется налоговыми агентами. То есть необходимость сдавать отчетность в ФНС возникает только в том случае, если организация обладает данным статусом. И чтобы понять, нужно ли сдавать 6-НДФЛ, если нет работников, необходимо определиться с понятием налогового агента.

В п. 1 ст. 226 НК РФ дано определение налогового агента как лица, выступающего источником доходов налогоплательщика (физического лица). Налоговый агент наделяется следующими функциями:

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

- исчисляет налог с доходов, выплачиваемых физическим лицам;

- удерживает налог;

- перечисляет удержанные суммы государству.

Если в организации трудоустроены работники и с уплачиваемых им вознаграждений удерживается НДФЛ, обязанность по сдаче отчетности в ФНС возникает автоматически. При этом учитываются работники как по трудовым договорам, так и по соглашениям гражданско-правового характера. Если же персонал отсутствует, организация не наделяется статусом налогового агента и не обязана сдавать отчет 6-НДФЛ.

К сожалению, на практике не все так просто. Если вы не предоставите документ (не будучи налоговым агентом), контролеры, не разобравшись в ситуации, это могут воспринять как нарушение сроков сдачи отчетности. В результате ваш расчетный счет могут заморозить, а за каждый месяц просрочки (в том числе неполный) начислят штраф в размере 1000 руб. Поэтому ФНС необходимо заблаговременно уведомить об отсутствии у вас такой обязанности.

Но такой вариант подойдет только тем фирмам, которые не осуществляли в течение года никаких выплат за выполненную для них работу, в том числе по договорам подряда. Иначе отчет все же представить придется.

Подпишитесь на рассылку

Нулевой 6-НДФЛ: образец заполнения

Нулевой 6-НДФЛ защищает компанию от претензий со стороны фискальной структуры, если на протяжении отчетного года организация не имела наемного персонала и соответствующих выплат за трудовую деятельность.

Предоставить нулевой 6-НДФЛ возможно такими вариантами:

- посредством электронных ресурсов;

- лично направиться в локальное отделение ФНС РФ;

- оформить заказное письмо с описью на почте. Доказательством даты отправки станет дата на квитанции. В описи при этом должно отражаться полное содержимое конверта.

Особенности заполнения нулевого отчета заключаются в следующем:

- в первом и втором разделах необходимо поставить прочерки в текстовых полях, а также нули – в числовых;

- отсутствие прочерков и нулей в обозначенных графах будет воспринято фискальными сотрудниками, как просто незаполненный отчет. При нулевых отметках появляется доказательство, что документ заполнялся, однако правомерно не содержит налоговых сумм.

Пример:

Таким образом, нулевой 6-НДФЛ необходимо подавать в качестве уведомления налоговой структуры о том, что за отчетный период не осуществлялись выплаты зарплат персоналу. Руководителю необходимо детально ознакомиться с законодательной базой правил подачи рассмотренной формы отчетности с целью соблюдения всех нюансов и особенностей коммуникаций с налоговой службой.

Что собой представляет форма расчетов НДФЛ?

Инспекции принимают 6-НДФЛ, где налогоплательщики раскрывают информацию по начисленным и удержанным суммам соответствующего налога. Налоговыми агентами в данном случае выступают фирмы, индивидуальные предприниматели, представители обособленных подразделений иностранных фирм в РФ, а также нотариусы и адвокаты, занимающиеся частной практикой. Для указанных категорий действует правило: передал доход физическому лицу – оформи расчетную форму. Это касается всех доходов в натуральной и денежной формах:

- Суммы, полученные в рамках трудового договора.

- Доходы по договору подряда.

- Доходы от дивидендов.

Если доходы были, налогоплательщик последовательно заполняет все блоки раздела 1 и раздела 2, из которых состоит форма 6-НДФЛ. В первом разделе указывают данные нарастающим итогом за отчетный период. В разделе 2 предыдущие кварталы не учитываются, суммируют поступления и отчисления только за последние три месяца.

Есть определенные значения, которые не зависят от налоговых сумм. Рассмотрим, какие значения необходимо проставлять в графах документа.

На титульном листе отведено специальное место для реквизитов. В случае, когда отчетность готовит филиал компании, указывается КПП соответствующего подразделения.

Значение КПП

Если документ подается впервые и уточнений по нему не было, в графе «Номер корректировки» указывается нулевое значение. Для всех остальных случаев – 001, 002, 003, и так далее.

Значение «Номера корректировки»

В строке кода представления указывается квартал, за который плательщик налога представляет данные. В качестве налогового периода указывается соответствующий календарный год.

Период предоставления

Четырехзначный код содержит код региона и непосредственно код налоговой инспекции (по две цифры – на каждый).

Код налоговой инспекции

В следующем коде зашифрована информация о том, какая именно организация является налогоплательщиком. Если компания отчитывается по месту учета, в данной строке проставляется «212». Когда отчетность подается ОП, это отмечают сочетанием цифр «220». Что касается крупнейших налогоплательщиков, то для них предусмотрен код «213». Индивидуальные предприниматели также пользуются уникальными цифровыми кодами (120, 320 – для места учета и отчетности по месту ведения деятельности, соответственно).

Код по месту нахождения

Далее на титульном листе указывают полное (или краткое, если есть) название компании и код муниципального образования.

Наименование организации

Код ОКТМО

После представления общей информации заполняются блоки с данными по налогу.

Ситуации, когда надо делать отчет, если нет зарплаты

Вместе с тем вопрос о том, нужно ли сдавать 6-НДФЛ нулевую, отнюдь не праздный, поскольку 6-НДФЛ составляется нарастающим итогом за год, а ситуация по выплате работникам доходов в течение этого года может меняться. Например, могут возникать такие варианты:

- выплат нет в течение всего года — тогда ни один отчет 6-НДФЛ по этому году не сдается;

- выплаты появились только в 4-м квартале отчетного года — квартальные отчеты сдавать не надо, но подача годового будет обязательной;

- выплаты возникли в 3-м квартале года — не сдают отчеты за 1-й квартал и полугодие, но представить их за 9 месяцев и год необходимо, причем даже в том случае, если в 4-м квартале выплат доходов уже не будет;

- выплаты появились во 2-м квартале — не нужен отчет за 1-й квартал, но все последующие являются обязательными, даже если доход в 3-м и 4-м кварталах уже не выплачивался;

- выплаты имели место в 1-м квартале, но отсутствуют в последующих — отчеты нужно подавать за весь год.

Эксперты КонсультантПлюс пошагово разъяснили поядок проверки и сдачи отчета. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Как правильно заполнить нулевую 6-НДФЛ

Даже если бумага не будет содержать отчетных данных, то в нее, как и в обычный вариант формы, включают три блока:

- Титульный лист.

- Раздел 1.

- Раздел 2.

Титульник отображает стандартную информацию:

- название компании (для индивидуальных предпринимателей – ФИО)

- данные агента по налоговой части (его КПП и ИНН)

- код отделения ИФНС, в которое направляется отчетность

- указание года и квартала, за который производится отчетность

- корректировочный номер (поясняет, сколько раз за квартал уже пришлось пересдавать отчет: 000, 001 и т.д.)

- код, указывающий принадлежность компании к определенному муниципальному образованию (ОКТМО)

- контактный телефонный номер

- количество страниц в отчете и приложениях

Внизу указывается дата, когда был составлен документ, ФИО уполномоченного представителя компании и его удостоверяющая подпись.

Поскольку НДФЛ «нулевая», никаких числовых данных на страницах первого и второго раздела присутствовать не будет. Там будет присутствовать только следующая информация:

- порядковый номер страницы

- КПП организации

- ИНН агента по налоговой части

В остальных графах ставятся только прочерки. Документы, оформленные на бумаге, должен постранично подписывать глава фирмы или иное уполномоченное лицо.

Законодательно установленных правил оформления пояснительного письма, которое предоставляется в ИФНС взамен нулевой 6-НДФЛ, не существует. Он может иметь свободную форму, но в нем обязательно должна присутствовать вся значимая для сотрудников налоговой службы информация:

- номер отделения правоохранительных органов, в которые направляется письмо

- название организации-составителя

- КПП, ИНН и адрес (юридический) фирмы

https://youtube.com/watch?v=Cy9c4HyV2ps

В конце документа должна стоять дата составления и удостоверяющая подпись уполномоченного представителя компании. Кроме того, в тексте документа должна содержаться отсылка к ст. 230 НК РФ (пункт 2) и указание на то, что после возобновления заработных выплат предоставление форм 6-НДФЛ также будет осуществляться своевременно.

Правильным решением будет ежеквартальное отправление пояснительного письма или нулевой 6-НДФЛ в соответствующую инстанцию. Это позволит гарантировать отсутствие проблем и ухудшения положения компании в период простоя.

Напишите свой вопрос в форму ниже

Нулевой 6-НДФЛ: сдавать или нет

Как отмечалось ранее, если компания в отчетном периоде не начисляла и не предоставляла заработную плату наемному персоналу, то предприятие не выступает в качестве налогового агента, и, следовательно, оно не обязано подавать 6-НДФЛ. Соответствующая информация фиксируется в следующих бумагах:

- Письмо № 03-04-06-63268 от 02.11.2015г.;

- Письмо № ЗН-19-17-97 от 08.06.2016г.;

- Письмо № БС-4-11-7928@ от 04.05.2016г.

Одновременно с этими постановлениями законодательство дает налоговым представителям право заблокировать расчетный счет организации, если на протяжении 10 дней с крайней допустимой даты подачи форма 6-НДФЛ не была предоставлена. Перед блокировкой счета фискальная служба должна убедиться в том, что компания, не предоставившая отчет, является налоговым агентом, и подобная претензия будет уместной.

Однако компания вправе самостоятельно предпринять меры по уведомлению фискальной структуры о факте непредоставления 6-НДФЛ. В частности, уместно предпринять такие действия:

- подать в налоговую структуру нулевой 6-НДФЛ;

- предоставить в фискальную службу официальное извещение о том, что в компании за отчетный период не было зафиксировано никаких начислений по зарплате, и, следовательно, она не является налоговым агентом.

Важно подчеркнуть, что иногда необходимость подавать форму 6-НДФЛ является для компании актуальной даже при условии отсутствия наемного персонала. В частности, подобное возможно, если на протяжении годового периода предприятие то утрачивало, то приобретало положение налогового агента

Так, нередко небольшие фирмы и ИП нанимают персонал, например, на один квартал из четырех за год. Подобное обуславливает необходимость составление рассматриваемой формы.

Первый блок 6-НДФЛ должен формироваться по принципу нарастающего итога с начала отчетного периода. Во втором блоке отмечается информация за последний квартал. То есть, заполнение в соответствии с отчетными периодами осуществляется по такому алгоритму:

- Если 6-НДФЛ подается за первые три месяца отчетного года, то за первый квартал информация вносится нарастающим итогом с начала отчетного периода в первый раздел. Во втором блоке отчета содержатся сведения за конкретные месяцы: январь, февраль, март.

- Если 6-НДФЛ подается за полгода, то первый блок формы оформляется нарастающим итогом, а второй представляет собой нулевой отчет.

- Когда документ подается за 9 месяцев, то первый раздел, как и обычно, заполняется нарастающим итогом, а второй – остается нулевым.

- Подаваемая за год форма 6-НДФЛ в первом разделе оформляется нарастающим итогом, а второй блок заполняется в соответствии с данными конкретных месяцев: октября, ноября и декабря.

Если компания хотя бы один раз за год выполняла функции налогового агента, то подача формы 6-НДФЛ для нее обязательна до конца текущего года.

Информационная база для заполнения 6-НДФЛ

Расчет 6-НДФЛ формируется на основании информации, которая содержится в регистрах налогового учета, которые должны вести все компании. Этот документ не имеет определенной законодательством формы, ее необходимо разработать на предприятии и утвердить в учетной политике. Регистр должен отражать данные, отражаемые в 6-НДФЛ (даты начисления, перечисления и удержания НДФЛ).

За базу регистра по НДФЛ можно взять налоговую карточку 1-НДФЛ (потеряла свою актуальность и ныне не действует), но форму можно доработать.

Регистры по НДФЛ составляются на каждого сотрудника индивидуально. В регистре должно быть обязательно отражено (ст. 230 НК РФ):

- персональные данные (Ф.И.О., дата рождения, адрес регистрации, паспортные данные, ИНН)

- все доходы и вычеты с начала налогового периода, сгруппированные по кодам

- суммы доходов и даты их выплаты

- статус налогоплательщика

- суммы НДФЛ, даты удержания и перечисления, реквизиты платежных поручений

Важно! За ошибки в регистрах по НДФЛ может быть выписан штраф в размере 20% от неуплаченного налога, но не менее 40000 руб., при условии, что ошибки в регистре занизили налоговую базу

Порядок заполнения нулевого отчета 6-НДФЛ

Декларация 6-НДФЛ состоит из трех частей:

- Титульный лист;

- Раздел 1 «Обобщенные показатели»;

- Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Отдельного документа «нулевая декларация 6-НДФЛ» не существует, таковой она становится в результате заполнения форм теми или иными данными.

Заполнение Титульного листа

Оформление декларации начинается с заполнения титульного листа. В случае заполнения нулевой отчетности, порядок заполнения Титульного листа не меняется. Он содержит в себе информацию о налогом агенте, который предоставил отчет.

Титульник формы отчетности 6-НДФЛ практически ни чем не отличается от других банков отчетности по НДФЛ, однако, на некоторые нюансы стоит обратить особое внимание

Во-первых, в строке «Период предоставления» необходимо указать код соответствующий отчетному периоду. Во-вторых, в строке «Налоговый период» следует указать год, на который составляется отчет. И в-третьих, в строке «По месту нахождения» указывается код, который соответствует местонахождению компании относительно налоговой инспекции, в которой она проходила постановку на учет. Перечень кодов приведен в таблице:

| Код | Наименование |

| 120 | По месту жительства индивидуального предпринимателя |

| 124 | По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

| 125 | По месту жительства адвоката |

| 126 | По месту жительства нотариуса |

| 213 | По месту постановки на учет в качестве крупнейшего налогоплательщика |

| 214 | По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

| 216 | По месту постановки на учет правопреемника, являющегося крупнейшим налогоплательщиком |

| 220 | По месту нахождения обособленного подразделения российской организации |

| 320 | По месту осуществления деятельности индивидуального предпринимателя |

| 335 | По месту нахождения обособленного подразделения иностранной организации на территории Российской Федерации |

Общая схема заполнения титульного листа предполагает следующее:

- указывается ИНН и КПП организации (в случае индивидуальных предпринимателей указывается только номер ИНН);

- если документ подвергался исправлениям, то обязательно ставится номер корректировки: первоначальный документ имеет номер «000»,корректировочный – «001»;

- указывается код периода;

- ставится код налоговой службы и места предоставления отчета: для юридических лиц код «212» — по месту постановки на учет, для ИП код «120» — по месту жительства;

- прописывается полное наименование организации или ФИО ИП;

- указывается код ОКТМО (код по общероссийскому классификатору территорий муноброзований);

- указывается контактный номер для осуществления обратной связи, количество страниц в документе и листов в приложении при его наличии.

Далее титульный лист заполняется стандартно: с левой стороны подписаны данные представителя отчета по форме 6-НДФЛ, а справа данные работника ФНС, принявшего отчет.

Стоит учесть, что если применяется несколько кодов ОКТМО то по каждому из них должен составляться отдельный отчет 6-НДФЛ. Такая ситуация может возникнуть, если заработная плата сотрудников дочернего предприятия (обособленного подразделения территориально удаленного), выплачивается головной организацией. В данном случае заполняются 2 декларации и сдаются в соответствии с кодом ОКТМО.

У ИП также может быть несколько кодов ОКТМО. Такое происходит если деятельность предпринимателя частично переходит на патент или ЕНВД. Таким образом, ИП предстает налогоплательщиком другой налоговой инспекции, что должен отображать код ОКТМО.

Заполнение разделов нулевой формы 6-НДФЛ

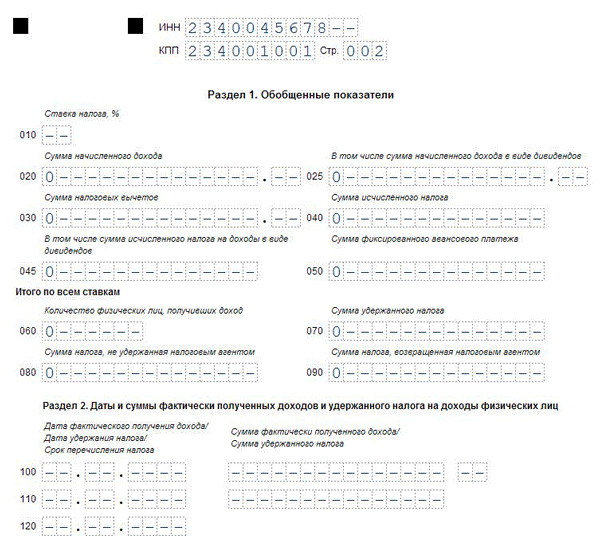

Заполнение разделов «Обобщенные показатели» и «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» не должно вызывать каких-либо затруднений: во всех строках необходимо проставить прочерки.

Образец заполнения Раздела 1 «Обобщенные показатели» (данные указываются с нарастающим итогом за весь отчетный период)

Однако стоит обратить внимание, что прочерки необходимо поставить во всех пустых ячейках информационных строк. Образец заполнения Раздела 2 (в данном отчетном периоде не совершалось каких-либо выплат)

Образец заполнения Раздела 2 (в данном отчетном периоде не совершалось каких-либо выплат)