Расходный кассовый ордер бланк

Содержание:

- Содержание

- Что такое расходный кассовый ордер

- Оформление расходного кассового ордера

- Как заполнять расходный кассовый ордер

- Скачать расходный кассовый ордер бесплатно

- Действия операциониста

- В каких случаях используется форма КО-2

- Порядок применения расходного ордера

- Ведение в электронной форме

- Нюансы применения расходника

- Нюансы

- Порядок заполнения расходного кассового ордера

- Какой день указать в поле «Дата составления» РКО

- Что это такое?

- Когда можно обойтись без ведомости, а когда — нельзя

- Нарушение порядка оформления и штрафные санкции

- Возможность исправления данных

- Требования к кассирам

- Какие требования предъявляются к расходному кассовому ордеру

Содержание

Что такое расходный кассовый ордер

Расходный кассовый ордер (РКО) – это документ, который применяется для оформления выдачи наличных денежных средств из кассы предприятия.

Оформление расходного кассового ордера

РКО заполняется на компьютере либо выписывается от руки сотрудником бухгалтерии в одном экземпляре. Помарки и любые исправления не допускаются. Расходный кассовый ордер регистрируется в журнале регистрации расходных и приходных кассовых документов (форма № КО-3), подписывается главным бухгалтером либо уполномоченным лицом, а также руководителем организации (подпись руководителя не является обязательной в случае, если его резолюция, разрешающая выдачу денег из кассы, есть на приложениях к РКО). Заполненный бланк расходного кассового ордера проверяется кассиром на правильность составления. Приложения к РКО погашаются кассиром надписью «Оплачено» либо штампом с проставлением даты на них. Расходный кассовый ордер остается в кассе предприятия.

Как заполнять расходный кассовый ордер

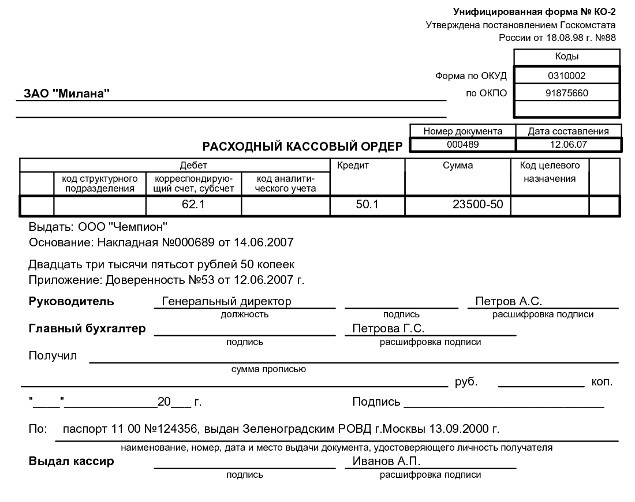

Бланк расходного кассового ордера имеет унифицированную форму № КО-2. Приведем инструкцию по заполнению расходного кассового ордера:

- в поле «Организация» пишется наименование организации, выдавшей РКО;

- в графе «Структурное подразделение» указывается название структурного подразделения организации, выдавшего РКО (при его отсутствии ставится прочерк);

- в строке «Номер документа» указывается порядковый номер РКО в соответствии с журналом регистрации приходных и расходных кассовых документов (нумерация РКО должна быть непрерывной);

- в поле «Дата составления» проставляется дата выдачи денег из кассы организации арабскими цифрами в формате ДД.ММ.ГГГГ.;

- в графе «Дебет» указывается код структурного подразделения, в котором производится выдача денег (при его отсутствии ставится прочерк); номер корреспондирующего счета, субсчета, по дебету которого отражается выбытие наличных денежных средств из кассы; код аналитического учета по корреспондирующему счету (если применение таких кодов не предусмотрено в организации, ставится прочерк);

- в строке «Кредит» ставится номер бухгалтерского счета, по кредиту которого отражается выдача денежных средств из кассы (как правило, это счет 50 «Касса»);

- в графе «Сумма, руб. коп.» указывается выдаваемая из кассы денежная сумма цифрами;

- в поле «Код целевого назначения» заносится код назначения использования выбывших из кассы денежных средств (если применение таких кодов не предусмотрено в организации, ставится прочерк);

- в строке «Выдать» указывается ФИО лица в дательном падеже, кому будут выданы деньги из кассы организации;

- в графе «Основание» пишется содержание хозяйственной операции (например: аванс на командировочные расходы, для сдачи в банк, выдача материальной помощи и т.п.);

- в строке «Сумма», так же, как и в приходном кассовом ордере, указывается прописью с заглавной буквы сумма (в рублях) выдаваемых денежных средств из кассы предприятия, копейки пишутся цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, оно прочеркивается;

- в поле «Приложение» пишутся реквизиты прилагаемых первичных документов, на основании которых выдаются деньги из кассы предприятия (доверенность на получение денег – если деньги выдаются работнику сторонней организации, квитанция, приказ, заявление и пр.).

Ниже идут подписи и расшифровки подписей руководителя организации и главного бухгалтера.

Затем следуют строки, которые заполняет лицо, получающее деньги из кассы:

- в строке «Получил» указывается прописью с заглавной буквы сумма (в рублях) получивших денежных средств из кассы предприятия, копейки пишутся цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, оно прочеркивается;

- ниже лицо, получившее деньги из кассы, указывает дату получения денежных средств и ставит свою подпись.

Следующие строки заполняются кассиром после выдачи денег по РКО: в них он указывает наименование, номер, дату и место выдачи документа, удостоверяющего личность человека, которому выдаются денежные средства из кассы предприятия, ниже ставит свою подпись и расшифровку подписи (фамилия и инициалы).

Скачать расходный кассовый ордер бесплатно

Скачать бланк расходного кассового ордера (форма № КО-2) в формате xls

Скачать образец заполнения расходного кассового ордера в формате xls

Бланк и пример заполнения расходного кассового ордера проверены на актуальность 18.05.2013 г.

Действия операциониста

При выдаче средств по расходным ордерам кассир должен проверить:

- Наличие обязательных подписей и их соответствие образцам.

- Равенство сумм, указанных прописью и цифрами.

- Наличие документов, приведенных в форме.

- Соответствие Ф.И.О. в ордере сведениям, предоставленным получателем.

После этого операционист готовит необходимую сумму, передает платежный документ принимающему их лицу. В ордере получатель должен указать количество рублей (прописью) и копеек (цифрами). Лицо также ставит свою подпись и дату. Операционист должен пересчитать приготовленные деньги. При этом получатель должен видеть, как кассир это делает. Принявший средства субъект также пересчитывает их под наблюдением операциониста. Если этого сделано не будет, впоследствии получатель не может предъявить кассиру претензии по выданной сумме. После этого операционист должен подписать платежный документ.

В каких случаях используется форма КО-2

Согласно Положению Банка России №373-П использование формы КО-2 допустимо в следующих случаях:

- В случае необходимости перечисления денежной выручки организации на расчетный счет банка.

- Когда наличные средства необходимо использовать сотруднику для осуществления им предпринимательской деятельности в целях данной организации. В этом случае в документе нужно указать сумму средств к выдаче и период, на который она выдается.

- При выдаче денежных средств сотруднику на личные расходы.

- Когда наличные средства необходимы для нужд предприятия (например, ремонт оборудования), тогда в документе указывается конкретная цель для их выдачи, которая не противоречит Указанию ЦБ РФ № 1843-У.

- Когда частный предприниматель снимет деньги для нужд собственного частного предприятия, при этом в его предприятии отсутствуют другие работники кроме него.

Порядок применения расходного ордера

При выдаче денег из кассы составляется РКО. Для этого может применяться стандартизированная форма или же разработанный на ее основе с учетом существующей специфики деятельности предприятия бланк.

Выписку документа осуществляет специалист из бухгалтерии, кассир и другое должностное лицо, который в силу обязанностей должен заниматься оформлением данных документов.

Основанием для выплаты наличных денег является, в большинстве случаев, заявление сотрудников, являющихся материально ответственными лицами. В нем нужно обязательно отражать цель использования денежных средств, а также визу директора. Заявление не нужно составлять только в случае выплаты зарплаты сотрудникам.

Внимание! С 19 августа 2017 года по Указанию ЦБ РФ заявление на выдачу денег можно не оформлять, если существует приказ или иное распоряжение руководства фирмы о выплате наличных по определенным направлениям.

После первоначального составления документа, он передается в кассу, в которой кассир проверяет его правильность, наличие всех обязательных реквизитов, в том числе подписи руководителя.

Если при выписке расходника допущена ошибка, то вносить с него исправления нельзя. Необходимо заново произвести его выписку. Далее кассир фиксирует бланк в журнале регистрации.

Внимание! Перед фактической выплатой денег, кассир должен проверить личность получателя. Для этих целей он должен сверить данные указанные в РКО с предъявленным ему удостоверением личности

Кроме этого, работник кассы должен вписать в РКО основные реквизиты предъявленного документа.

После этого необходимая сумма, указанная в расходнике, вместе с ним передается получателю, который проверяет фактическое наличие денег, а после этого ставит свою визу в подтверждение получения наличности.

Затем РКО возвращается кассиру, который в подтверждение выдачи также проставляет свою подпись на этом документе, а также оттиск «Оплачено». Получателем денег может выступать доверенное лицо, в этом случае он должен предъявить еще и доверенность на право представлять интересы лица. При этом доверенность прикладывается к расходнику.

При завершении смены кассир должен представить в бухгалтерию отчет, к которому прикладывает все кассовые документы за день, в том числе и расходные.

Ведение в электронной форме

Ведение отчетности в большинстве организаций, функционирующих на территории РФ, осуществляется в форме специализированных программ. Одной из возможностей таких программ является ведение документации, в частности, РКО, в электронной форме.

Оформление типовой формы РКО КО-2 возможно в таких программах, как 1С: Бухгалтерия, 1С:Предприятие, Бухсофт онлайн и их аналогах.

Заполнение РКО в электронном виде обладает массой преимуществ, среди которых можно выделить:

- отсутствие ошибок в указании номера расходного ордера – система автоматически присваивает текущий порядковый номер, следующий за номером последнего созданного документа по выдаче средств;

- возможность автоматического проставления всех счетов – программа устанавливает их автоматически по указанному основанию на выдачу средств;

- возможность корректировки указанных данных (основания, суммы, ФИО получателя средств). При этом документ просто корректируется и распечатывается;

-

при утере бумажного носителя всегда есть возможность восстановления данных;

- возможность автоматического формирования бухгалтерской отчетности на основании базы данных проведенных документов прихода и расхода по кассе;

-

при пропуске какого-либо из полей, подлежащих обязательному заполнению или при указании данных, которые являются ошибочными (в соответствии с порядком оформления бухгалтерской документации), система автоматически не пропускает документ к проведению.

Такой способ ограничения позволяет избежать большого количества ошибок, допускаемых при заполнении формы КО-2 вручную.

После того, как заполняется электронная форма документа, его распечатывают на бумажный носитель и уполномоченные сотрудники ставят подпись. При наличии печати организации проставляют также и ее.

Нюансы применения расходника

Когда по расходному ордеру выполняется выдача денег юридическому лицу (например, оплата за товар или материалы), то просто вносить его название как получателя нельзя.

В графу «Выдать» нужно записать Ф.И.О. работника фирмы-поставщика, который производит получение денежных средств. Либо, если все же необходимо указать название компании, то допускается запись следующего содержания: «ООО Фирма через Иванов А. А.». В графу «Приложение» в этом случае записывается реквизиты предъявленной доверенности.

Если расходник выписывается для сдачи наличной выручки в банк, то в графе «Выдать» нельзя записывать фразы типа «Выручка», «Сдача выручки» либо аналогичные. Здесь нужно указать Ф.И.О. ответственного работника, который производит это действие, а в графе «Приложение» – реквизиты объявления на сдачу наличности.

При выдаче работникам зарплаты можно оформить единый расходный ордер на всю сумму выплаты. В этой ситуации в графе «Выдать» записывается – «Работникам предприятия». В графу «Основание» записываются сведения о платежной ведомости. Поля ордера «По», «Получил» и «Подпись» нужно оставить незаполненными.

Нюансы

Если денежные средства выдаются юридическому лицу, то в поле «Выдать» указываются личные данные работника — представителя. В поле «Приложение» нужно записать реквизиты доверенности на получение денег, которая прикладывается к расходному ордеру.

При сдаче наличных средств в банк в поле «Выдать» нельзя писать «Сдача выручки», поскольку это противоречит порядку ведения кассовых операций. Там нужно указывать Ф.И.О. работника, который выполняет данное действие, он же расписывается в документе в получении денег.

При выдаче зарплаты допускается составление одного документа на всю сумму. В этом случае в поле «Выдать» записывается «Работникам предприятия», а в основании реквизиты платежной ведомости. Поля «Получил», «Подпись» и «По» остаются незаполненными.

Порядок заполнения расходного кассового ордера

Расходный кассовый ордер заполняется в единственном экземпляре.

При заполнении расходного кассового ордера следует учитывать следующие моменты:

- поле «Организация» должно содержать наименование субъекта хозяйственной деятельности, а графа «Структурное подразделение» — его подразделения, выдавшего ордер. Если такое структурное подразделение отсутствует, то в графе ставится прочерк;

- в строках «Номер документа» и «Дата составления» проставляется номер ордера согласно журналу регистрации по форме КО-3, а также дата его составления в формате ДД.ММ.ГГГГ. При ведении расходных кассовых ордеров должна обеспечиваться их непрерывная нумерация;

- графа «Дебет» содержит код структурного подразделения, в котором осуществляется выдача денежных средств (при отсутствии такового – ставится прочерк), номер корреспондирующего счета, субсчета, по дебету которого отображается расход средств из кассы, а также код аналитического учета по корреспондирующему счету (прочерк – если применение таких кодов в организации не осуществляется);

- строка «Кредит» отображает номер бухгалтерского счета, по кредиту которого осуществляется выдача денежных средств. Как правило, это счет 50 «Касса»;

- в поле «Код целевого назначения» вносится код, который отображает цель использования выданных из кассы денежных средств. Если такие коды на предприятии не применяются – ставится прочерк;

- в поле «Сумма, руб. коп.» — указывается расходуемая из кассы сумма цифрами;

- строка «Выдать» содержит фамилию, имя, отчество лица, которому выдаются эти деньги;

- строка «Основание» отображает содержание хозяйственной операции. К примеру, аванс на командировочные расходы, выдача материальной помощи и т.п.;

- сумма выдаваемых средств отображается в строке «Сумма» и должна быть проставлена прописью. Сумма выдачи указывается прописью с начала строки с заглавной буквы в рублях, при этом слово «рубль» («рублей», «рубля») не сокращается, копейки указываются цифрами, слово «копейка» («копейки», «копеек») также не сокращается. Если после проставления в строке остается свободное место, следует поставить прочерк;

- поле «Приложение» отображает реквизиты первичных документов, служащих основанием для выдачи средств из кассы.

После заполнения вышеперечисленной информации проставляются подписи главного бухгалтера и руководителя предприятия с их расшифровками.

Затем следуют строки, заполняемые лицом, которое получает эти денежные средства.

В строке «Получил» прописью указывается сумма денежных средств, полученных из кассы, под ней проставляется дата получения и подпись этого лица.

После выдачи денег кассир предприятия, в отведенных для этого строках, указывает наименование, номер, дату, место выдачи документа, который удостоверяет личность лица, получившего деньги из кассы.

Ниже ставится подпись кассира с ее расшифровкой.

Кассир предприятия обязан проверить документ на правильность составления и погасить приложения к нему штампом «Оплачено» либо штампом предприятия с проставлением даты.

После погашения расходный кассовый ордер остается в кассе предприятия.

При этом вносится запись о выданных деньгах в кассовую книгу (форма N КО-4).

Какой день указать в поле «Дата составления» РКО

Этот вопрос возникает, если зарплата выдается в течение нескольких дней. В Указании № 3210-У прямо сказано, что РКО составляется на фактически выданные суммыабз. 4 п. 6.5 Указания. Следовательно, дата составления РКО — это дата закрытия ведомости, то есть последний день выдачи зарплаты. Это правило объясняется тем, что заранее неизвестно, все ли работники придут в кассу за зарплатой, следовательно, нельзя предсказать, какая сумма будет выдана.

В некоторых организациях ставят дату 1-го дня выдачи зарплаты (1-й день срока, указанного в ведомости), так как считают, что расходным ордером оформляется поручение директора выдать зарплату наличными, а не перечислить ее на счета работников. Однако это неверно. Таким поручением служит сама расчетно-платежная или платежная ведомость, подписанная директором, а безналичную зарплату перечисляют на основе расчетной ведомостиУказания по применению и заполнению форм первичной учетной документации по учету труда и его оплаты (Платежная ведомость), утв. Постановлением Госкомстата от 05.01.2004 № 1. К тому же с 1 июня прошлого года подпись директора в РКО не обязательна.

Что это такое?

РКО в бухгалтерии — это документ первичного учета операций в кассе, согласно которого выполняется выдача наличных сумм из кассы предприятия. Порядок работы с такими первичными бумагами строго регламентирован согласно законодательства Российской Федерации.

Для указанного бланка государством установлена форма, она называется КО-2. Ее содержание и оформление подтверждено специальным документом от Госкомстата РФ, номер 88, выпущен 18.08.1998 года.

Важно! Электронный документооборот предприятия подразумевает возможность работать с РКО онлайн, заполнить и сдать такую форму можно, подтвердив ее при помощи сертификата электронной подписи. Документ подписывается лицами, которые несут ответственность за ведение бухгалтерской кассовой документации

Зачастую это работник кассы, главный бухгалтер и директор организации

Документ подписывается лицами, которые несут ответственность за ведение бухгалтерской кассовой документации. Зачастую это работник кассы, главный бухгалтер и директор организации.

Форма для заполнения

Форма для заполнения

Директор компании не может ставить подпись на документе, если он содержит акты выполненных работ, счета, прочие листы, на которых уже проставлена его подтверждающая подпись. Для получения наличных по РКО, сотруднику следует предоставить официальный подтверждающий документ (паспорт). Эту информацию нужно заполнять в форму. Получатель денежных средств обязан написать расписку о получении.

Обратите внимание! Если РКО проведен без наличия расписки, то деньги, которые выдал сотрудник кассы, автоматически считаются недостачей и изымаются с зарплаты кассира

Когда можно обойтись без ведомости, а когда — нельзя

Если зарплату в кассе получает только один работник или у вас в организации вообще мало работников, то при выдаче зарплаты можно обойтись и без ведомости, то есть составить отдельный РКО на выдачу денег каждому работнику. Это не будет нарушением, потому что выдача зарплаты по РКО предусмотрена в Указании № 3210-У наряду с выдачей по ведомостип. 6 Указания.

Но тогда расходный ордер нужно оформлять уже по общим правилам — с указанием ф. и. о. и паспортных данных работника и получением его подписи. Также такой РКО должен будет подписать директор, ведь в этом случае расходный ордер служит еще и письменным поручением руководителя выдать зарплату из кассы.

Составить ведомость на единственного работника тоже можно, если вам так по какой-то причине удобнее. Тогда работник должен расписаться только в ведомости, а в составленном на ее основании РКО он свою подпись уже не ставит.

Вместе с тем есть случай, когда без ведомости не обойтись, — если работник по какой-то причине не пришел за зарплатой в дни ее выдачи. Ведомость с записью «Депонировано» напротив фамилии этого работника служит:

лишним доказательством того, что невыдача зарплаты в установленный срок произошла не по вине работодателя. Напомним: за нарушение срока выплаты зарплаты предусмотрены административный штрафч. 1 ст. 5.27 КоАП РФ и выплата работнику компенсации за каждый день задержкист. 236 ТК РФ.

В ТК отдельно оговорено, что названная компенсация подлежит выплате, даже если в задержке работодателем выплаты зарплаты нет его виныст. 236 ТК РФ. Однако это правило не работает, если работник сам не пришел за зарплатой, при условии что на начало и на конец дня выдачи в кассе была необходимая сумма и деньги были подготовлены к выдаче по ведомости, подписанной директором. Ведь в этом случае уже нельзя говорить о том, что зарплату задержал работодатель;

- основанием для проводки по дебету счета 70 и кредиту счета 76, субсчет «Расчеты по депонированным суммам»;

- обоснованием того, что НДФЛ с зарплаты уплачен вовремя, а не досрочно.

Напомним: отправить в бюджет НДФЛ налоговый агент должен в день получения в банке денег на выдачу зарплатыпп. 4, 6 ст. 226 НК РФ. Но если кто-то из работников не пришел за деньгами, то без ведомости с надписью «Депонировано» нет подтверждения того, что снятые со счета деньги предназначались именно для выдачи этому работнику зарплаты. Тогда в случае проверки налоговики могут расценить перечисленный в бюджет НДФЛ как ошибочный платеж работодателя в бюджетПисьма ФНС от 29.09.2014 № БС-4-11/19714@, от 25.07.2014 № БС-4-11/14507@, так как уплата налога за счет средств налогового агента запрещенап. 9 ст. 226 НК РФ. И оштрафовать организацию по ст. 123 НК за то, что НДФЛ не был уплачен тогда, когда опоздавший работник наконец пришел за зарплатой.

Что делать, если вы выдали зарплату присутствующим работникам по «персональным» РКО без составления ведомости и после этого выяснилось, что один работник за зарплатой не пришел? Тогда платежную ведомость придется составлять только на одного этого работника. Это необычно, но нарушения в этом никакого нет.

***

И наконец, бывает и такая ситуация, когда зарплатная ведомость есть, а РКО к ней не нужен, — если вся указанная в ведомости сумма была депонирована. Ведь деньги из кассы так и не были выданы.

2019 г.

- Кому не надо применять ККТ в 2019 году, № 16 Разбираемся с оформлением онлайн-чеков, № 16 Отвечаем на «чековые» вопросы, № 16

- Изучаем новые поправки в Закон о ККТ, № 13

- Маркировка товара в кассовых чеках, № 1

2018 г.

- ККТ-проверки: быть или не быть, № 7

- Поспешите перепрошить ККТ, № 23

- Займы и ККТ: когда нужен чек, № 21

- Цена кассовой ошибки, № 20

- Пробивать ли чек?, № 17

- Изучаем поправки об онлайн-кассах, № 14

- Отвечаем на «кассовые» вопросы, № 13

- Когда нужна онлайн-касса, № 11

- Онлайн-ККТ: покупать или подождать?, № 10 Не применили ККТ: как избежать штрафа, № 10

Нарушение порядка оформления и штрафные санкции

Оформление РКО должно осуществляться по нормам и правилам, которые определяют составление кассовой документации. В частности, нарушениями, которые могут стать причиной привлечения к ответственности являются:

- отсутствие факта оформления РКО. В таком случае при проведении инвентаризации денежных средств в кассе организации будет выявлена недостача, которая в соответствии с внутренними положениями должна будет погаситься за счет виновного лица, несущего материальную ответственность;

- наличие ошибок при оформлении РКО;

- задвоение нумерации КО, внесение в него неверных данных.

Если одно из нарушений будет иметь место, то такие действия могут подпадать под статью 120 Налогового кодекса Российской Федерации, которая определяет перечень нарушений, относящихся к оформлению кассовой первичной документации.

Согласно такой статье НК нарушение правил учета при условии, что все неточности или ошибки были совершены на протяжении одного налогового периода, за который сдается отчетная документация, величина штрафа, наложенного на виновных лиц, может достигать 10 тысяч рублей.

Такая сумма может быть только при условии, что в действиях ответственных работников не будут усмотрены признаки правонарушения, относящиеся к налоговым.

Это нарушение грозит привлечением к ответственности не только лиц, допустивших ошибку, но и лиц, ответственных за ведение бухгалтерской отчетности.

Таким образом, составление РКО должно производиться с учетом всех норм и требований по оформлению первичной кассовой документации. Только четкое следование инструкции по заполнению и осуществление дополнительного контроля со стороны ответственных лиц обеспечит правильность ведения документации и отсутствие проблем с налоговой инспекцией.

Возможность исправления данных

На сегодня основными нарушениями в процессе формирования расчетного кассового ордера принято считать:

- предоставление финансовых средств из кассы без наличия всех необходимых подписей в рассматриваемой документации (предусмотрен штраф в размере 3000 рублей за каждый обнаруженный факт);

- отсутствие нотариально заверенной доверенности либо же непосредственно сама копия является не заверенной (штраф предусматривается в размере не больше 3000 рублей, причем выписывается должностному лицу).

Исходя из всего вышесказанного, можно сделать вывод, что допускать какие-либо ошибки недопустимо, поскольку это влечет за собой административную ответственность.

Как заполнить РКО? Подробности — в данном видео.

Требования к кассирам

Правом оформления расходного ордера потребуется наделить одного из наемных сотрудников. Для этого необходимо издать приказ, а работника ознакомить с должностной инструкцией. Сам бизнесмен обладает правом подписи априори. Дополнительных документов составлять не нужно.

Кассира снабжают:

- штампом, содержащим основные реквизиты ИП;

- карточкой подписей лиц, уполномоченных визировать ордера на бумажном носителе;

- кассовой книгой;

- программно-техническими средствами;

- квалифицированной электронной подписью (при необходимости).

Дополнительно операционисту рекомендуют выдать пример заполнения каждой из используемых на предприятии унифицированной формы, а также копии локальных регламентов. С сотрудником заключают договор о материальной ответственности во избежание хищений.

Расходный ордер подписывают кассир и предприниматель. Функции первого вправе исполнять главный бухгалтер. Если же на заявлении о выдаче наличности присутствует виза руководителя, его подпись на РКО можно не проставлять. Порядок лучше закрепить локальным регламентом во избежание попыток признания первичной отчетности недействительной.

Какие требования предъявляются к расходному кассовому ордеру

Для правильного оформления расходника используется форма КО-2. Этот документ используется во многих ситуациях:

- при переводе средств на банковский счет. Его номер обязательно указывается в расходнике;

- когда сотрудник берет подотчетную сумму. Здесь указывается не только сумма, но и срок, по истечению которого получатель должен за нее отчитаться;

- при получении мат.помощи, на командировку, в других целях;

- когда деньги получает работник, который будет использовать их в интересах компании, например, приобретать товар, оплачивать услуги и др.

После оформления РКО документ подписывается директором фирмы и кассиром. К расходнику могут прилагаться дополнительные документы, например, заявление на выдачу средств. Стоит отметить, если заявление подписано руководителем организации, его подпись на расходнике не является обязательной.

Заполняя форму, необходимо позаботиться о том, чтобы здесь не было допущено ошибок. Также недопустимы и исправления. Если это и произошло, бланк считается недействительным и подлежит уничтожению. Оформляя РКО, обязательно нужно указать определенные данные:

- название компании;

- код налогоплательщика, который присвоен организации;

- дата оформления расходника;

- порядковый номер;

- сумма, выдаваемая кассиром;

- ФИО лица, получающего деньги;

- получатель повторно должен прописать сумму своей рукой;

- подпись получателя;

- данные документов, с помощью которых кассир убедился, что дает деньги тому человеку;

- подписи кассира предприятия или других уполномоченных лиц.

Бумажный носитель − это не единственный вариант оформления расходника. Для этого разрешается использовать и более современные средства для быстрой обработки данных и заполнения бланков. Если в этих целях был использован персональный компьютер, после оформления ордер распечатывается на принтере. Оформляется данный документ именно в тот день, когда были выданы наличные средства.