Формирование кассовой книги и отчета кассира

Содержание:

- Содержание

- Что такое кассовая книга

- Ведение кассовой книги

- Заполнение кассовой книги

- Скачать кассовую книгу бесплатно

- Инструкция по заполнению кассовой книги

- Правила ведения

- Кому её нужно вести в обязательном порядке и кто может работать без неё

- О СНЯТИИ ПОКАЗАНИЙ КОНТРОЛЬНЫХ И СУММИРУЮЩИХ ДЕНЕЖНЫХ СЧЕТЧИКОВ ПРИ СДАЧЕ (ОТПРАВКЕ) КОНТРОЛЬНО — КАССОВОЙ МАШИНЫ В РЕМОНТ И ПРИ ВОЗВРАЩЕНИИ ЕЕ В ОРГАНИЗАЦИЮ

- Как правильно заполнить справку-отчет кассира операциониста в 2021 году

- Если не сняли вовремя

- При утрате Z-отчета

- Отчет кассира

- Как внести исправления

- Требования к ПКО и РКО

- Изменения в обязательном перечне кассовых документов

- Как выглядит отчет для разных моделей

Содержание

Что такое кассовая книга

Кассовая книга – это документ, который применяется для учета всех операций по получению и выдаче наличных денежных средств из кассы предприятия.

Ведение кассовой книги

Ведет кассовую книгу кассир, контроль над правильным заполнением данного документа осуществляет главный бухгалтер. Листы кассовой книги нумеруются, прошиваются и на последнем листе указывается общее количество страниц, ставится печать и подписи руководителя организации либо индивидуального предпринимателя и главного бухгалтера.

Ведение кассовой книги осуществляется либо от руки, либо электронным способом.

При ведении ручным способом записи в книге осуществляются через копирку в двух экземплярах, пронумерованных одинаковыми номерами: первые экземпляры остаются в кассовой книге, а вторые отрезаются по линии отреза и служат отчетом кассира перед бухгалтерией. Помарки и любые исправления не допускаются. В случае внесения исправлений необходимо заверить их подписями кассира и главного бухгалтера.

При ведении кассовой книги в электронном виде листы отрезаются не по линии отреза, а по горизонтальной линии, разделяющей образцы четных и нечетных страниц формы. Обе страницы – верхняя и нижняя заполняются одинаково, верхняя является листом кассовой книги, нижняя – отчетом кассира.

Кассовая книга ведется ежедневно. Кассир указывает остаток денежных средств в кассе на начало дня. Записи в кассовую книгу вносятся по мере совершения операций, по каждому ПКО и РКО. В конце дня кассир обязан вывести итоговую сумму прихода и расхода за день, остаток денег на конец дня, разрезать по линии отреза вторые экземпляры, прикрепить к ним первичные документы (приходные и расходные документы, доверенности и т.п.) и сдать в бухгалтерию на проверку. Записи в кассовой книге заверяются на первом экземпляре подписью бухгалтера.

Заполнение кассовой книги

Кассовая книга имеет унифицированную форму № КО-4.

На титульном листе кассовой книги указывается ФИО индивидуального предпринимателя либо наименование организации и ее ОКПО, в случае необходимости также заполняется структурное подразделение организации. Затем проставляется год либо месяцы и год, на которые заводится книга.

Перейдем к заполнению бланка листов кассовой книги.

Вверху проставляем дату: день, месяц и год заполнения листа.

В строке «остаток на начало дня» указывается цифрами остаток денежных средств в кассе в рублях и копейках на начало дня, который переносится из строки «остаток на конец дня» предыдущего листа либо последнего листа книги за прошлый календарный год (если это первый лист нового календарного года).

1-5 столбцы таблицы заполняются данными из ПКО и РКО.

В строке 1 «номер документа» проставляется № ПКО либо РКО.

В графе 2 «от кого получено или кому выдано» указывается ФИО лица, которое сдало деньги в кассу либо которому были выданы денежные средства из кассы.

Поле 3 «номер корреспондирующего счета, субсчета» заполняется только юридическими лицами, для ИП (индивидуальных предпринимателей) это необязательно.

В ячейках 4 и 5 указываются цифрами в рублях и копейках суммы прихода и расхода.

В строке «перенос» указывается цифрами в рублях и копейках отдельно сумма всего прихода и расхода предыдущих строк.

Если остаются пустые незаполненные строки, их следует прочеркнуть буквой Z.

В строке «итого за день» указывается цифрами в рублях и копейках отдельно итоговая сумма прихода и расхода за день.

В поле «остаток на конец дня» пишется цифрами в рублях и копейках остаток денежных средств в кассе на конец дня, который исчисляется по следующей формуле: остаток на начало дня + итоговая сумма прихода за день – итоговая сумма расхода за день. Если в сумме остатка на конец дня в кассе есть деньги на выплату зарплаты либо иных выплат социального характера и стипендий, они указываются ниже в том числе.

Ниже идут подписи кассира и бухгалтера, а также указанное прописью количество ПКО и РКО.

Скачать кассовую книгу бесплатно

Скачать образец заполнения кассовой книги 2013 в формате xls

Скачать бланк кассовой книги (форма № КО-4) в формате xls

Бланк и образец кассовой книги проверены на актуальность 19.05.2013 г.

Инструкция по заполнению кассовой книги

В соответствии с новым Указанием, весь порядок ведения кассовой документации будет делиться на: обычный и упрощенный. По простому порядку документацию будут вести ИП и субъекты малого предпринимательства, а соблюдать обычный порядок должны все юридические лица, кроме банков.

Подписи в кассовой документации должны проставлять бухгалтер и кассир. Если на предприятии отсутствует бухгалтер, тогда подписи проставляет руководитель организации. А также, если кассовые операции осуществляет только предприниматель, то в документации достаточно его подписи.

С начала июня 2014 платежные агенты для учета денежных средств, которые были получены по средствам агентской деятельности, обязаны вести отдельную кассовую книгу. Также отдельными ордерами должны оформляться все операции по принятию и расходу денежных средств в рамках деятельности платежного агента.

Важно, что после нового Указа Центрального банка, все формы документов не претерпели изменений. Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

- книга для учета выданных и принятых денег необходима для учета движения денежных средств в течение дня;

- приходный и расходный кассовые ордеры, предназначенные для оформления поступления и выдачи в кассу наличности;

- кассовая книга, необходимая для сбора информации обо всех операциях с наличными деньгами;

- платежная ведомость для учета выплаченной заработной платы;

- расчетно-платежная ведомость, предназначенная для учета рабочих часов, удержаний и выплат заработной платы работникам.

В бумажные кассовые документы, кроме приходного кассового ордера, можно вносить исправления. Они должны оформляться особенным образом. Рядом с каждой поправкой необходимо указать инициалы лиц, которые исправили данные, а также дату исправления.

Как заполняется кассовая книга в свете произошедших изменений?

1. Всю кассовую документацию разрешается вести в электронном формате. Исправления в данных документах недопустимы. Для подтверждения документов необходима электронная подпись.

2. Не требуется заполнение отчетов кассира (второго листа кассовой книги).

3. Единый приходный кассовый ордер теперь можно оформить не только на основании дневной контрольной ленты кассового аппарата, но и на основании БСО.

4. Получателю больше не нужно указывать сумму полученных наличных письменно в расчётном кассовом ордере.

5. Для выдачи денег в подотчет работнику необходимо оформить в произвольной форме заявление, в котором будет указана сумма наличных и срок, на который выдаются денежные средства, дата и подпись директора.

6. В ведомостях о выдаче заработной платы по-прежнему напротив фамилии работника указывается «депонировано», а вести реестр депонированных средств больше не требуется.

Образец оформления кассовой книги

Образец кассовой книги обязательно учитывает следующие правила:

- на титульном листе обязательно указание полных реквизитов юридического лица или индивидуального предпринимателя, а также временной промежуток, на который заводится книга;

- на бланке листов, сверху, указывается полная дата заполнения листа;

- в ячейке «остаток средств на начало рабочего дня» цифрами вносится сумма денежных средств, находящихся в кассе на начало дня. Эта цифра переносится из ячейки «остаток средств на конец дня» за предыдущий рабочий день;

- по данным расходного и приходного кассовых ордеров заполняются с 1 по 5 столбцы;

- в первом столбце указывается номер ордера;

- во второй столбец вносятся фамилия и инициалы лица, которое получило либо сдало деньги в кассу;

- третий столбец заполняется только организациями;

- суммы расхода и прихода вносятся в остальные два столбца;

- сумма всего расхода и прихода, указанных в предыдущих строках, вносится в поле «перенос»;

- на все незаполненные ячейки ставится прочерк;

- в ячейку «итого за день» цифрами вносятся отдельно суммы прихода и расхода за рабочий день;

- в ячейке «остаток на конец дня» указывается остаток наличных в кассе, который необходимо рассчитывать по формуле:

ОНД+СПД-СРД, где

ОНД — остаток наличных средств на начало дня,

СПД — сумма прихода за рабочий день;

СРД — сумма расхода за день.

- ниже расписывается кассир и бухгалтер (или руководитель предприятия);

- еще ниже указывается количество приходных и расходных кассовых ордеров.

Правила ведения

Одной из норм ведения справки отчета является его ежедневное (в конце смены) оформление.

Кассир проставляет на нем свой автограф и сдает форму вместе со всей выручкой старшему (главному) кассиру или непосредственно главе компании.

Если организация небольшая (одна или две кассы), то все деньги сдаются инкассатору кредитного учреждения.

Как заполнить?

Для предотвращения ошибок при заполнении формы справки необходимо следовать общим правилам. Справка-отчет представлена в виде 3 блоков: строчного, табличного и итогового.

В первой строке документа обозначается название фирмы, ее адрес (должен быть идентичным во всей документации), номер телефона. Название отдельного подразделения также указывается.

Для индивидуальных предпринимателей действуют аналогичные правила, как и для юридических лиц. В ряде ситуаций ИП ошибочно предполагают использование похожего бланка, но данный отчет составляется только на утвержденном бланке.

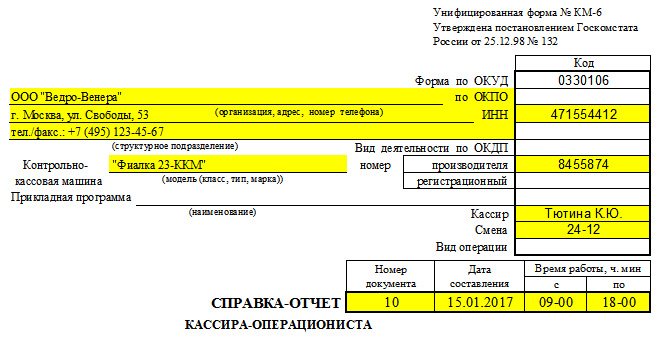

Ниже прописывается ИНН предприятия, структурное подразделение (при наличии). В поле, предназначенное для внесения сведений о кассовой технике, вносится ее марка (тип, модель) и заводской номер в соответствии с имеющейся документацией ККТ.

Строка «Прикладная программа» не заполняется, если она не используется в работе. Далее в соответствующей строке вписывается фамилия и инициалы кассира, если кассиров несколько, то поле остается незаполненным.

В ячейке «смена» фиксируется номер отчета, который, как правило, начинается с буквы «Z».

Следующим полем идут реквизиты документа: номер, дата, время начала и завершения работ. Не следует забывать о заполнении данной информации.

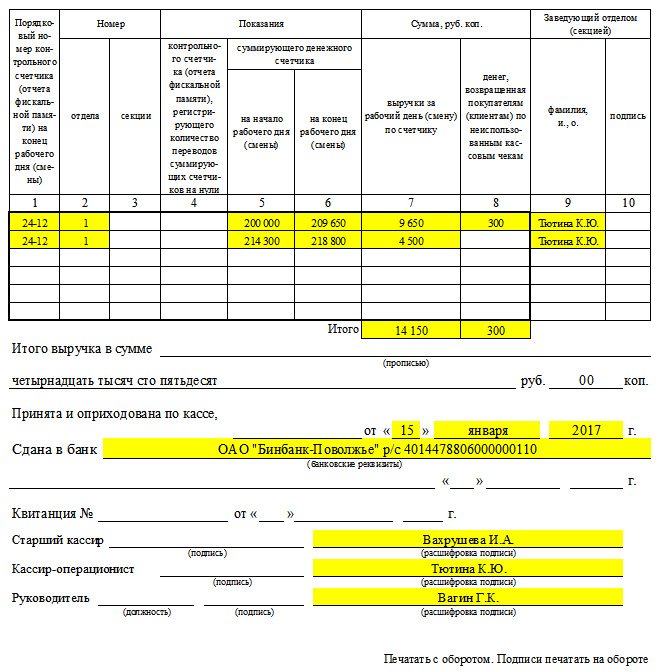

Табличная часть справки-отчета разделена на 10 столбцов:

- 1 — порядковый номер контрольного счетчика;

- 2, 3 — номер отдела и секции соответственно;

- 4 — остается пустой при использовании современных кассовых аппаратов;

- 5 — показания денежного счетчика на начало смены, дня (сумма из 9 графы журнала кассира прошлой смены, аналогичная сумма прописывается в утреннем X-отчете, в строчке ГРОСС-ИТОГ;

- 6 — показания счетчика на конец рабочего дня, строка ГРОСС-ИТОГ Z-отчета;

- 7 — вписывается выручка за смену, сумма всех пробитых чеков, разница между графами 5 и 6;

- 8 — сумма всех возвратов денег и ошибочно выбитых чеков, сведения отображаются в акте КМ-3, к которому прилагаются все подтверждающие возврат чеки, информация должна совпадать с суммой из столбца 15 журнала КМ-4;

- 9 — фамилия кассира;

- 10 — подпись кассира.

В итоговое поле записываются суммарные выражения столбцов 7 и 8.

Z-отчет кассир формирует с кассовой техники в конце трудового дня (смены). В нем отображаются сведения обо всех операциях по кассе. По остатку, зафиксированному в Z-отчете, кассир осуществляет сверку имеющейся наличности, а затем передает его ответственным лицам, банку.

Х-отчет кассир снимает с ККТ для определения наличности в кассе в течение трудовой смены (дня). Формировать его допустимо неограниченное количество, информация о подобных действиях не отображается, выручка не обнуляется.

В пустых строках справки КМ-6 можно ставить прочерки, чтобы у надзорных органов не возникало вопросов о незаполненности документа.

В итоговом блоке прописывается сумма выручки прописью. В строке «принята» прописываются реквизиты приходного ордера.

Далее проставляют свои подписи кассир, старший кассир и руководитель компании, если эти должности совмещаются одним работником, то подпись ставится трижды.

Кому её нужно вести в обязательном порядке и кто может работать без неё

Кассовая книга — это инструмент, прежде всего, бухгалтерского учета, и потому обязательно применяется юридическими лицами. ИП не обязаны ее применять, но, вместе с тем, должны использовать альтернативные сводные документы для отражения прихода и расхода выручки. В общем случае — Книгу учета доходов и расходов (КУДИР). При этом, сведения в ней собираются также на основании различных первичных документов — в частности, фискальных.

Одна из практических сторон применения КК — это обеспечение соблюдения лимита кассы на предприятии. По итогам каждой кассовой операции — приходной или расходной, на кассе образуется остаток денежных средств. Его величина не должна превышать определенного законом максимального показателя — лимита. А если превышает, то излишек должен быть передан на размещение в банк, с которым хозяйствующий субъект заключает договор об обслуживании денежно-кредитных операций.

Индивидуальные предприниматели в части лимита также имеют преференции — они попросту не обязаны его соблюдать. Но устанавливать вполне могут: для этого на частном предприятии издается отдельный локальный норматив. К слову, аналогичные по назначению нормативы должны приниматься и теми хозяйствующими субъектами, которые обязаны устанавливать и соблюдать лимит.

Кассовая книга не применяется в целях документирования финансовых операций в рамках эквайринга — приема (перечисления) денежных средств с использованием банковских карт (и альтернативных им электронных средств платежа), несмотря на то, что на онлайн-кассах осуществляется фискализация таких операций. Эквайринговая выручка выводится на расчетный счет предприятия. В кассе она не остается и не влияет на лимит.

Субъекты, которые обязаны вести Кассовую книгу (либо пожелали ее вести), должны делать это в соответствии с определенными правилами.

О СНЯТИИ ПОКАЗАНИЙ КОНТРОЛЬНЫХ И СУММИРУЮЩИХ ДЕНЕЖНЫХ СЧЕТЧИКОВ ПРИ СДАЧЕ (ОТПРАВКЕ) КОНТРОЛЬНО — КАССОВОЙ МАШИНЫ В РЕМОНТ И ПРИ ВОЗВРАЩЕНИИ ЕЕ В ОРГАНИЗАЦИЮ

Настоящий акт составлен комиссией, которая установила:

Характер неисправности при отправке в ремонт и заключение специалиста центра технического обслуживания о состоянии блока фискальной памяти

| Показания | Перед отправкой машины в ремонт | При возврате машины после ремонта в организацию | |

| а) контрольных счетчиков (отчета фискальной памяти), регистрирующих количество переводов показаний суммирующих денежных счетчиков на нули: | |||

| 1. _______________ | _________________ | ___________________________ | |

| 2. _______________ | _________________ | ___________________________ | |

| 3. _______________ | _________________ | ___________________________ | |

| и т.д. по количеству счетчиков | |||

| б) главного суммирующего | цифрами | ____ руб. __ коп. | ____ руб. __ коп. |

| денежного счетчика (сумма выручки по | |||

| отчету за предыдущий день и | |||

| контрольной ленты в | прописью | ________________ | _________________ |

| конце | ____ руб. __ коп. | ____ руб. __ коп. | |

| рабочего дня) | |||

| в) секционных суммирующих денежных счетчиков: | |||

| 1. _______________ | ____ руб. __ коп. | ____ руб. __ коп. | |

| 2. _______________ | ____ руб. __ коп. | ____ руб. __ коп. | |

| 3. _______________ | ____ руб. __ коп. | ____ руб. __ коп. | |

| и т.д. по количеству счетчиков |

Оборотная сторона формы N КМ-2

При сдаче в ремонт:

Члены комиссии:

| Руководитель | |||||

| должность | подпись | расшифровка подписи |

| Старший кассир | ||||

| подпись | расшифровка подписи | |||

| Кассир | ||||

| подпись | расшифровка подписи | |||

| Специалист центра технического обслуживания ККМ | ||||

| подпись | расшифровка подписи | |||

| Представитель контролирующей организации (налоговый инспектор) | ||||

| место работы, должность | подпись | расшифровка подписи |

При возвращении (приеме) из ремонта:

Члены комиссии:

| Руководитель | |||||

| должность | подпись | расшифровка подписи |

| Старший кассир | ||||

| подпись | расшифровка подписи | |||

| Кассир | ||||

| подпись | расшифровка подписи | |||

| Специалист центра технического обслуживания ККМ | ||||

| подпись | расшифровка подписи | |||

| Представитель контролирующей организации (налоговый инспектор) | ||||

| место работы, должность | подпись | расшифровка подписи |

Утверждена Постановлением Госкомстата России от 25.12.98 N 132

| Код | ||||||||||

| Форма по ОКУД | 0330103 | |||||||||

| по ОКПО | ||||||||||

| организация, адрес, номер телефона | ||||||||||

| ИНН | ||||||||||

| структурное подразделение | ||||||||||

| Вид деятельности по ОКДП | ||||||||||

| Контрольно — кассовая машина | номер | Производителя | ||||||||

| модель (класс, тип, марка) | Регистрационный | |||||||||

| Прикладная программа | ||||||||||

| наименование | ||||||||||

| Вид операции |

| УТВЕРЖДАЮ | ||||||||

| Номер документа | Дата составления | Руководитель | ||||||

| АКТ | должность | |||||||

| О ВОЗВРАТЕ ДЕНЕЖНЫХ СУММ ПОКУПАТЕЛЯМ (КЛИЕНТАМ) ПО НЕИСПОЛЬЗОВАННЫМ КАССОВЫМ ЧЕКАМ | ||||||||

| подпись | расшифровка | подписи | ||||||

| » » | г. | |||||||

| (в том числе по ошибочно пробитым кассовым чекам) |

Настоящий акт составлен комиссией, которая установила:

| Номер по порядку | Наименование отдела, секции | Код бригады | Номер чека | Сумма чека, руб. коп. | Должность, фамилия, и., о. лица, разрешившего возврат денег по чеку |

| 1 | 2 | 3 | 4 | 5 | 6 |

| и т.д. | |||||

| Итого |

Выдано покупателям (клиентам) по возвращенным ими кассовым чекам

(по ошибочно пробитым чекам) согласно акту на сумму ______________ (прописью)

_______________________________________________ руб. ________ коп.

На указанную сумму следует уменьшить выручку кассы.

Перечисленные возвращенные покупателями (клиентами) чеки (ошибочно

пробитые чеки) погашены и прилагаются к акту. Приложение ________.

Члены комиссии:

| Заведующий отделом (секцией) | ||||

| подпись | расшифровка подписи | |||

| Старший кассир | ||||

| подпись | расшифровка подписи | |||

| Кассир — операционист | ||||

| подпись | расшифровка подписи | |||

| должность | подпись | расшифровка подписи | ||

| должность | подпись | расшифровка подписи |

Унифицированная форма N КМ-4

Утверждена Постановлением Госкомстата России от 25.12.98 N 132

Образец обложки

| Код | ||||||||||

| Форма по ОКУД | 0330104 | |||||||||

| по ОКПО | ||||||||||

| организация, адрес, номер телефона | ||||||||||

| ИНН | ||||||||||

| структурное подразделение | ||||||||||

| Вид деятельности по ОКДП | ||||||||||

| Контрольно — кассовая машина | номер | Производителя | ||||||||

| модель (класс, тип, марка) | Регистрационный | |||||||||

| Прикладная программа | ||||||||||

| наименование | ||||||||||

| Вид операции |

Как правильно заполнить справку-отчет кассира операциониста в 2021 году

Как сказано выше, наличие ошибок в заполнении данного документа может привести к применению штрафных санкций.

Чтобы с этим не возникло проблем, рекомендуется придерживаться общих правил заполнения:

В верхней части документа указывается название организации. Также здесь прописывается фактический или юридический адрес. Здесь принципиальной разницы нет

Главное, на что нужно обратить внимание, во всех документах нужно прописывать один и тот же адрес.

Указывается номер телефона компании.

В полях ИНН и ОКУД прописываются соответствующие коды.

Если нет структурного подразделения, этот пункт остается пустым.

Информация о ККТ вводится в соответствующую графу.

Внимательно нужно заполнять пункты «Кассир» и «Смена».

Ниже указывается номер отчета, дата его составления. Также здесь отмечается время работы, за которое составляется отчет.

На этом вводная часть считается завершенной. Далее идет табличный раздел документа. Унифицированная форма содержит подсказки, с помощью которых можно вносить нужные сведения. Таблица представлена столбцами, которые заполняются необходимыми данными.

В соответствующих столбцах прописываются:

- Порядковый номер счетчика.

- Номер отдела, и если есть, номер секции.

- Четвертый столбец остается пустым, если используется новая ККТ.

- Прописываются показания счетчика, как вначале рабочего дня, так и в конце.

- Суммы выручки и возврата.

- ФИО кассира-операциониста, и его подпись.

Под таблицей есть пункт «Итого», где указывается общая сумма выручки. Ниже эту сумму нужно продублировать прописью. В бланке имеется пункт «Принята и оприходована…». Обычно здесь ничего не пишется. Данная строка заполняется крайне редко, когда оформляется приходный ордер.

Если деньги передаются в банк, об этом обязательно должна присутствовать соответствующая отметка. Указывается название банка, р/с. Если деньги передаются старшему кассиру, эта строка остается пустой. Пункт «Квитанция №» также заполняется только в том случае, если оформляется приходный ордер.

В самой нижней части документа имеются строки, предназначенные для проставления автографов и расшифровок.

Если не сняли вовремя

К примеру, сотрудник просто не успел сделать снятие показателей, и в результате прошло более 24 часов. А мы не зря отмечали, что норма распространяется именно на сутки. Любое превышение, хотя бы даже на минутку – это несоответствие. Многие предприятия при таком инциденте стараются просто скрыть этот факт. Ведь вероятность того, что информация в итоге всплывает – низкая. На самом деле, раскрывается все очень легко при любой рядовой проверке. Более того, если фирма работает на упрощенной системе налогообложения, то вероятность вскрытия ошибки достигает огромных процентов. КУДИР без труда зафиксирует расхождение сведений по сделке.

Стоит в любом случае инициировать процедуру с объяснениями, восстановлением утерянных данных. Конечно, это много лишней возни, но против текущих законодательных норм не пойдешь. И впредь допускать такого не стоит

Ведь частые ошибки легко привлекут пристальное внимание налоговиков, заподозривших преступный умысел в этой схеме

При утрате Z-отчета

Произойти на предприятии может любое ЧП. Да и обычную халатность никто не отменял. И из-за ошибок операторов, проблем в бухгалтерии, человеческой забывчивости можно потерять нужные бумаги. А если просто проигнорировать этот момент, то на горизонте очень отчетливо начнут маячить штрафные санкции для компании.

Нужно действовать оперативно. Для начала составить акт утраты. И хоть его составляет рядовой сотрудник, который нес ответственность, ознакомиться и скрепить подписью должен старший. Начальник смены, менеджер, администратор, директор.

Далее, сотрудник должен прикрепить объяснительную записку. При каких обстоятельствах и почему случился инцидент. А после с помощью ЭКЛЗ восстановить утерянные данные и снова зафиксировать аналог «зетки», который и отправляется в журнал. Помните, что без вызова специалиста, получить доступ к данным не выйдет.

Отчет кассира

Движение денег организации всегда должно фиксироваться и правильно оформляться. Составленный кассиром отчет направляется в бухгалтерию. Некоторые организации предпочитают доверять все расчеты главному бухгалтеру, поэтому там отчет кассира составляет именно он. Кассовая дисциплина требует правильного оформления всех расчетов и документов.

Отчет кассира формируется при любом движении по кассе: выплата зарплаты, оплата командировочных, оплата счетов и т.д. Отчет и содержимое во вкладных листах кассовой книги должны быть идентичными. Часто программы по учету содержат автоматически формирующиеся при внесении данных формы. При ручном учете отчет кассира-операциониста является одновременно и копией вкладных листов. В обязательно вносящуюся информацию входит номер документа, сумма операции, ее наименование, дата операции. Прикладываются все документы, указывающие на движение денег. При выдачах под отчет прикрепляются кассовые ордера (Ф № KO-2). При поступлении средств наличных прикладываются кассовые ордера (Ф № KO-1). Выдача зарплат фиксируется прикреплением платежных ведомостей (Ф № T-53).

Отчет кассира желательно вести в отдельном журнале либо в папке. Информация добавляется в порядке хронологии. Каждый конец периода (год, месяц, квартал) листы пронумеровываются, прошиваются и подписываются. Указывается количество листов, в т.ч. все ведомости, справки, ордеры.

Отчет кассира — «зеркало» вкладного листа, но с более глубокой, расширенной информацией. На отчете ставит подпись кассир, на кассовой книге — директор (руководитель) либо главный бухгалтер.

Кассир-операционист обязан формировать отчеты Ф КМ-6, с указаниями показаний счетчиков кассовых аппаратов, суммы выручки за смену (рабочий день).

Как должна заполняться справка-отчет кассира-операциониста? Сначала указываются реквизиты:

1) название;

2) идентификационный номер (ИНН);

3) наименование с адресом структурного подразделения;

4) кассовый аппарат (модель, номер (регистрационный, заводской)).

Далее указывается программа, связывающая кассовый аппарат с компьютером (если таковая имеется). Порядковые номера справок должны совпадать с номерами Z-отчетов.

В первой графе прописываются номера Z-отчетов (на конец смены или рабочего дня). При снятии нескольких Z-отчетов в день (или в смену), записи делаются по порядку.

Во второй графе проставляются номера отдела, далее — секции. Четвертая графа остается пустой. Пятая граф должна отражать показания денежных счетчиков (суммирующие), шестая — показания на конец смены (рабочего дня).

Запишите в седьмой графе сумму, которую отражает счетчик (рубли, копейки). Этот показатель должен соответствовать разнице 6 и 5 граф. Сюда включаются возвраты (ошибочные чеки), отдельно указанные в графе восьмой (при отсутствии возвратов ставятся прочерки).

Девятая и десятая графы предусмотрены для фамилии заведующего отделом и его подписи. Если в штате кассира нет, подпись должен поставить сдающий выручку кассир.

Графа «итого» обязательно должна дублировать указанную в седьмом и восьмом столбцах информацию. Далее указывается (только прописью) сумма выручки фактическая (представляет собой разность показателей из седьмого и восьмого столбцов). После в справку вносятся данные кассового ордера (приходного), выданного в день произведения сдачи выручки (номер, дата). Затем указывается номер выданной банком квитанции (после приема денег).

Справку Ф КМ-6 нужно заверить подписями руководителя, главного кассира, а также операциониста.

Обслуживающий предприятие банк может в любое время проверить ведение кассового учета, потребовав для проверки пакет документов. Банку предоставляется кассовая книга с отчетом кассира.

Как внести исправления

Невнимательность, халатность и отсутствие опыта часто становятся причиной того, что в справке допускаются ошибки. Например, вместо ИНН организации кассир вписывает свой собственный код. Нередко ошибки возникают в числовых значениях именно из-за элементарной невнимательности. В дате, сумме и других важных сведения не должно быть ошибок.

Вообще, закон разрешает вносить изменения в документы, которые оформлены в бумажном виде. Здесь следует применять общепринятое правило исправления ошибок в официальных документах. Так, неверная информация перечеркивается одной линией. Сверху указываются нужные данные. Составитель должен заверить такое исправление своей подписью. Также необходимо прописать, когда именно были внесены данные корректировки. Хотя практика показывает, при обнаружении нескольких ошибок многие операционисты просто используют новый бланк.

Срок хранения

Данная справка-отчет относится к первичной документации. Она является документальным подтверждением расчетов, выполненных с использованием кассовых аппаратов. Когда в организации устраивают проверки, контролирующие органы требуют предъявлять и справки кассира-операциониста. Соответственно, данные справки должны храниться на предприятии в соответствии с правилами хранения первичной документации, т.е. в течение пяти лет. После этого срока справка считается недействительной и подлежит утилизации.

Требования к ПКО и РКО

Приходный кассовый ордер оформляется во время получения наличных компаниями. Это правило регламентировано Постановлением №88. Документ состоит из нескольких частей – непосредственно ордера и отрывной квитанции, которые обязательно подписываются кассиром после внесения информации.

В заполненном бланке исправления запрещены. Выдача наличных сопровождается оформлением расходного кассового ордера. Эта информация приведена в Указаниях №3210-У. Любые изменения в документе, как и в случае с ПКО, не допускаются.

Из всего вышеизложенного можно сделать следующие выводы. Индивидуальные предприниматели при работе с ККМ старого поколения оформляли КМ-1 ―КМ-9. С введением онлайн-касс эти формы были упразднены в связи с автоматической передачей данных в Фискальную налоговую службу через интернет.

В числе обязательных документов остались ордера, а также кассовая книга. Индивидуальные предприниматели используют кассовую книгу и регистр КМ-4 по желанию. Эти формы облегчают ведение внутреннего учета.

Для юридических лиц, в части ведения кассовой книги, все осталось без изменений. Регистр КМ-4 может оформляться по личному усмотрению руководства. Проведение приходных или расходных операций в кассе с наличными средствами без соответствующих ордеров запрещено.

За нарушение правил ведения кассовых операций ответственные сотрудники привлекаются к ответственности, установленной КоАП. Срок исковой давности увеличен до одного года с момента совершения правонарушения. Ранее этот период был ограничен двумя месяцами, в связи с чем разовые нарушения дисциплины зачастую оставались безнаказанными.

Проверка правил работы с наличными деньгами в 2020 году проводится в порядке, определенном Министерством Финансов Российской Федерации №133н от 17 октября 2011 года. Изучаются учетные регистры хозяйственных и бухгалтерских операций, документы на регистрацию, приобретение и обслуживание онлайн-касс. Проверяющие получают неограниченный доступ к ККМ, включая пароли и наличные средства. Интерес налоговиков вызовут не только нарушения в части применения ККТ, а и несвоевременно оприходованная выручка, в том числе в неполном объеме, выдача крупных сумму под отчет на длительный срок, несоответствие фактических и документальных остатков наличных в кассе.

Решим любые проблемы с вашим оборудованием! Оставьте заявку и получите консультацию в течение 5 минут.

Изменения в обязательном перечне кассовых документов

О положительных и отрицательных аспектах применения онлайн-ККТ читайте в статье «Преимущества и минусы онлайн касс».

Это было достигнуто за счет введения в закон № 54-ФЗ обновленной ст. 1, очертившей круг законодательных актов, которыми следует руководствоваться при применении ККТ. К числу таких актов относятся (п. 1 ст. 1):

- сам закон № 54-ФЗ;

- нормативные акты, принятые в соответствии с этим законом.

Таким образом, обязательность применения иных документов, оформлявшихся ранее по операциям, требовавшим использования кассовой техники, отменена. То есть теперь не нужно использовать следующие формы, унифицированные бланки которых утверждались в постановлении Госкомстата от 25.12.1998 № 132:

- акт о переводе показаний денежных счетчиков на нули (форма КМ-1);

- акт о снятии показаний счетчиков при передаче кассы в ремонт (форма КМ-2);

- акт о возврате денег покупателям (форма КМ-3);

- журнал кассира-операциониста (форма КМ-4);

- журнал регистрации показаний счетчиков (форма КМ-5);

- справка-отчет кассира-операциониста (форма КМ-6);

- сведения о показаниях счетчиков и выручке (форма КМ-7);

- журнал учета вызовов технических специалистов (форма КМ-8);

- акт о проверке наличных в кассе (форма КМ-9).

- кассовые ордера, оформляемые на приход и расход (п. 4.1);

- кассовая книга (п. 4.6).

ОБРАТИТЕ ВНИМАНИЕ! С 30.11.2020 обособленные подразделения, которые сдают наличность в главную кассу организации, освободили от обязанности вести кассовую книгу. В порядок ведения кассовых операций внесли и другие правки

Подробнее о нововведениях рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

Таким образом, необходимость ведения кассовой книги при онлайн-кассах сохранена.

Как вести кассовую книгу по форме КО-4 или вручную, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Как выглядит отчет для разных моделей

Собственно, все остается на усмотрение производителя. Закон строго регламентирует конкретное содержание, без которого корректным чек не может быть признан. Но вот о форме подачи данной информации практически никаких рекомендаций не предусматривается. Соответственно, допустимы вариации.

Для онлайн-кассы «Меркурий»

Такая модель отличается несколькими факторами. Отчетливо расписан приход, расход и количество возвратов на каждый определенный период. Налоговая ставка выводится в отдельном поле. Заголовок формируется автоматически, на основе уже прошедших периодов гашения. Вычисляется остаток без дополнительных манипуляций в отдельной строке. Это разницы между появившимися средствами и текущими отчислениями. Стоит отметить, информация детальная и подается в удобной для пользователя форме.

Для онлайн-кассы «Орион»

В отличие от предыдущей модели эта более скупая на сведения и менее автоматизированная. Нельзя сказать, что нарушается регламент содержания. Расходы и приходы финансовых средств, номера, даты и узкая информация по налогам – все есть, но без ставки и иных дополнительных фишек. Зато фиксируются сведения, которые не были переданы в онлайн-варианте.