Форма ко-5. книга учета принятых и выданных кассиром денежных средств

Содержание:

- Содержание

- Что такое кассовая книга

- Ведение кассовой книги

- Заполнение кассовой книги

- Скачать кассовую книгу бесплатно

- Образец заполнения кассовой книги

- Кассовые документы

- Как правильно заполнить титульный лист?

- Структура кассовой книги (правила заполнения полей)

- Ограничение наличных расчётов

- Как заполнить кассовую книгу?

- Как сшивать кассовую книгу?

- Как заполнять кассовую книгу: перечень реквизитов

- В каких случаях ИП должны заполнять кассовую книгу?

- Инструкция по заполнению кассовой книги

- Кассовая книга (образец). Пример заполнения формы

- Как вести кассовую книгу — образец заполнения кассовой книги 2016?

Содержание

Что такое кассовая книга

Кассовая книга – это документ, который применяется для учета всех операций по получению и выдаче наличных денежных средств из кассы предприятия.

Ведение кассовой книги

Ведет кассовую книгу кассир, контроль над правильным заполнением данного документа осуществляет главный бухгалтер. Листы кассовой книги нумеруются, прошиваются и на последнем листе указывается общее количество страниц, ставится печать и подписи руководителя организации либо индивидуального предпринимателя и главного бухгалтера.

Ведение кассовой книги осуществляется либо от руки, либо электронным способом.

При ведении ручным способом записи в книге осуществляются через копирку в двух экземплярах, пронумерованных одинаковыми номерами: первые экземпляры остаются в кассовой книге, а вторые отрезаются по линии отреза и служат отчетом кассира перед бухгалтерией. Помарки и любые исправления не допускаются. В случае внесения исправлений необходимо заверить их подписями кассира и главного бухгалтера.

При ведении кассовой книги в электронном виде листы отрезаются не по линии отреза, а по горизонтальной линии, разделяющей образцы четных и нечетных страниц формы. Обе страницы – верхняя и нижняя заполняются одинаково, верхняя является листом кассовой книги, нижняя – отчетом кассира.

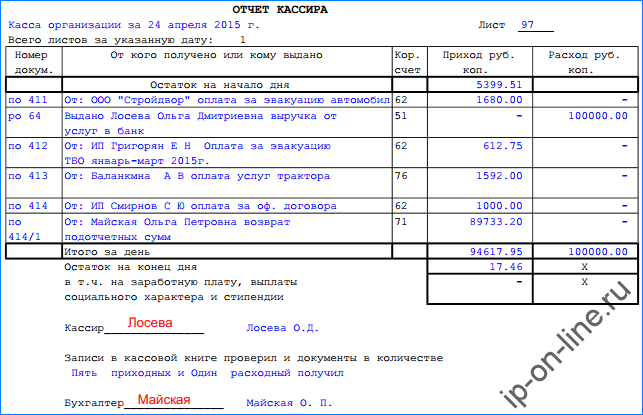

Кассовая книга ведется ежедневно. Кассир указывает остаток денежных средств в кассе на начало дня. Записи в кассовую книгу вносятся по мере совершения операций, по каждому ПКО и РКО. В конце дня кассир обязан вывести итоговую сумму прихода и расхода за день, остаток денег на конец дня, разрезать по линии отреза вторые экземпляры, прикрепить к ним первичные документы (приходные и расходные документы, доверенности и т.п.) и сдать в бухгалтерию на проверку. Записи в кассовой книге заверяются на первом экземпляре подписью бухгалтера.

Заполнение кассовой книги

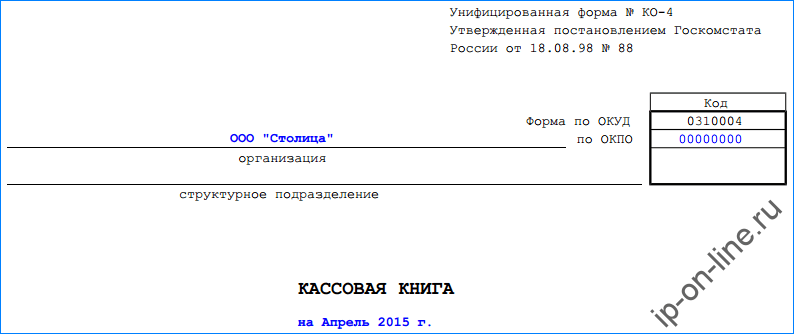

Кассовая книга имеет унифицированную форму № КО-4.

На титульном листе кассовой книги указывается ФИО индивидуального предпринимателя либо наименование организации и ее ОКПО, в случае необходимости также заполняется структурное подразделение организации. Затем проставляется год либо месяцы и год, на которые заводится книга.

Перейдем к заполнению бланка листов кассовой книги.

Вверху проставляем дату: день, месяц и год заполнения листа.

В строке «остаток на начало дня» указывается цифрами остаток денежных средств в кассе в рублях и копейках на начало дня, который переносится из строки «остаток на конец дня» предыдущего листа либо последнего листа книги за прошлый календарный год (если это первый лист нового календарного года).

1-5 столбцы таблицы заполняются данными из ПКО и РКО.

В строке 1 «номер документа» проставляется № ПКО либо РКО.

В графе 2 «от кого получено или кому выдано» указывается ФИО лица, которое сдало деньги в кассу либо которому были выданы денежные средства из кассы.

Поле 3 «номер корреспондирующего счета, субсчета» заполняется только юридическими лицами, для ИП (индивидуальных предпринимателей) это необязательно.

В ячейках 4 и 5 указываются цифрами в рублях и копейках суммы прихода и расхода.

В строке «перенос» указывается цифрами в рублях и копейках отдельно сумма всего прихода и расхода предыдущих строк.

Если остаются пустые незаполненные строки, их следует прочеркнуть буквой Z.

В строке «итого за день» указывается цифрами в рублях и копейках отдельно итоговая сумма прихода и расхода за день.

В поле «остаток на конец дня» пишется цифрами в рублях и копейках остаток денежных средств в кассе на конец дня, который исчисляется по следующей формуле: остаток на начало дня + итоговая сумма прихода за день – итоговая сумма расхода за день. Если в сумме остатка на конец дня в кассе есть деньги на выплату зарплаты либо иных выплат социального характера и стипендий, они указываются ниже в том числе.

Ниже идут подписи кассира и бухгалтера, а также указанное прописью количество ПКО и РКО.

Скачать кассовую книгу бесплатно

Скачать образец заполнения кассовой книги 2013 в формате xls

Скачать бланк кассовой книги (форма № КО-4) в формате xls

Бланк и образец кассовой книги проверены на актуальность 19.05.2013 г.

Образец заполнения кассовой книги

В первую очередь оформляется обложка кассовой книги. На ней нужно указать название фирмы, ее код согласно справочнику ОКПО. Если документ относится к конкретному структурному подразделению, то его название записывается в соответствующей графе, иначе — ставится прочерк.

Строение листа кассовой книги может быть двух видов — с горизонтальным или вертикальным расположением. У них различается принцип заполнения.

На листах с вертикальным расположением, все данные за один день располагаются на одной странице. При этом отчет кассира формируется двумя способами:

- На следующем листе кассовой книги с его последующим удалением. Обе страницы нумеруются одинаково, а заполнение происходит через копирку шариковой ручкой.

- На чистом вкладном листе. При этом на нем от руки делается запись «Отчет кассира за..». Заполнение производится через копирку. Все страницы книги нумеруются по порядку.

На листах с горизонтальным расположением вторая страничка без разлиновки подгибается вовнутрь. Между половинками прокрадывается копировальная бумага. Для заполнения обратной стороны вторую половинку загибают в другую сторону. Обе части нумеруются один номером. После заполнения вторая отрывная часть удаляется и подшивается к кассовым документам.

Заполнение листа кассовой книги в каждом случае не отличается и происходит следующим образом:

В верхней части страницы проставляется число, за которое заполняется лист, и его порядковый номер.

В поле «Остаток на начало дня» вносится переходящий остаток в кассе. Он обязательно должен совпадать с остатком на конец дня, указанным на предыдущем листе.

Затем построчно вносятся записи о кассовых документах.

В графе 1 указывается название и номер документа.

В графу 2 вносится Ф.И.О. лица или наименование фирмы, с которыми произошла операция движения денег по кассе.

В графе 3 записывается код бухгалтерского счета, соответствующий операции.

В графах 4 и 5 указывается сумма прихода или расхода денег, в зависимости от характера операции.

В строке «Перенос» в конце первой половины листа проставляется промежуточная итоговая сумма приходных и расходных операций на данной странице. Все пустые строки, оставшиеся на листе, прочеркиваются.

В строке «Итого за день» подводится денежный итог — в графе 4 ставится сумма приходных операций, в графе 5 — расходных.

После этого ниже указывается остаток средств в кассе в конце рабочего дня.

Если в кассе в конце дня находятся деньги, которые предназначены на выдачу зарплаты, стипендии и т. д. – эта сумма записывается отдельно в следующей строке.

Кассир заверяет правильность внесения данных, ставя свою личную подпись.

После этого бухгалтер пересчитывает количество приходных и расходных кассовых документов, приложенных к отчету кассира, указывает их количество в соответствующих строках ниже, после чего сам подписывает этот лист кассовой книги.

https://youtube.com/watch?v=qjbTfygmUaU

Кассовые документы

Различают следующие основные категории:

- приходные;

- расходные;

- регистры учёта, призванные обобщить информацию из первичных документов.

Законодательством разработаны следующие виды документов:

- приходный кассовый ордер – целью является фиксирование поступление наличности в кассу;

- расходный кассовый ордер – предназначен для оформления выдачи наличных из кассы;

- кассовая книга – для отображения всех операций с ККМ;

- журнал регистрации ПКО и РКО – для бухотчётности;

- книга учёта принятых и выданных средств.

Главным требованием, предъявляемым к кассовой документации, является отсутствие различного рода исправлений учётных регистров, а также помарок. Использование корректора строго запрещено.

Исправления могут быть внесены:

Если допущена ошибка при оформлении ПКО/РКО. Допускается перечеркнуть ошибочный бланк, составить новый. Ошибочный и перечёркнутый ордер подлежит сдаче вместе с отчётом за смену. Осуществление операций на основании ордеров с ошибками запрещается.

Ошибка допущена в одном из журналов или кассовой книге. Исправления производятся по правилам: некорректная запись перечёркивается, а над ней вносятся корректировки путём указания верного значения сумм или текста. Рядом с исправлением, где есть свободное место, требуется добавить надпись «Исправлено», заверенную подписями лиц, ответственных за КД

Важно внести расшифровку подписей, указать дату. Исправлять требуется все экземпляры.

Предприниматель должен организовать, определить место для хранения, а также сформировать порядок хранения кассовой документации на протяжении всего срока, регламентированного законодательством. Общие правила хранения документации:

- Сшивать стоит документы по дням. Сшив формируется не позднее следующего дня.

- Сшивать требуется по порядку: в порядке возрастания номеров счетов, от Дт до Кт.

- Все листы нумеруются.

- Перед передачей в архив необходимо сформировать опись, в которой указать количество, названия сшивов.

Требования к продолжительности хранения регламентирует Федеральный закон «О бухгалтерском учёте»: первичная документация, а также регистры следует хранить в течение 5 лет. По окончании срока они могут быть уничтожены, только если нет никаких споров по указанным в них операциям или судебных разбирательств. Отсчёт начинается с даты отчётного года, когда документ был сформирован. Срок идентичен и для электронных форм. Исключением являются ведомости по заработной плате персонала, хранить которые требуется 75 лет.

Как правильно заполнить титульный лист?

Форма документа (0310004) представляет собой 2 части: первая — обложка бухгалтерского регистра, вторая — итоговый лист журнала.

Как выглядит кассовая книга:

Для оформления титульного листа, как правило, выбирается плотная бумага для более длительной сохранности документа. Срок ее хранения равен 5 годам.

Форма журнала утверждена постановлением Госкомстата № 88 от 18 августа 1998 года, о чем сообщается в правом верхнем углу формы КО-4.

Титульный лист содержит информацию:

- полное название хозяйствующего субъекта, код его ОКПО;

- структурное подразделение (при наличии);

- обозначение срока, за который составлена книга (год).

На последнем листе книги указывается число пронумерованных и прошнурованных страниц в фактическом числовом значении.

Сведения заверяются печатью компании (при наличии) и росписями руководителя и главного бухгалтера с расшифровкой.

Итоговой записью книги является фиксирование даты заверения данных о количестве страниц в документе в книге.

Инструкция и порядок заполнения формы КО-4 на бумажном носителе

Следуя новым Указаниям, порядок оформления кассовой документации подразделяется на обычный и упрощенный (ИП и малый бизнес). Обычные условия распространяются на все юридические компании, за исключением кредитных учреждений.

Также отдельными документами должны оформляться все операции по приходу и расходу наличности в пределах деятельности платежного агента.

Новый Указ Центрального банка не изменил существующие унифицированные формы бланков.

Алгоритм заполнения КО-4:

- фиксируется число, месяц и год в шапке документа, осуществляется проверка нумерации страниц;

- проставляется цифрами остаток на начало дня, который должен соответствовать остаткам на конец дня предыдущего листа книги (последней страницы предшествующего года);

- проставляются номера приходных и расходных ордеров (нумерация ПКО и РКО хронологическая сквозная);

- записываются сведения об источниках поступления денежных средств, о ФИО получателя, о направлении расходов;

- фиксируется номер субсчета, корреспондирующего счета (50 — «Касса» в корреспонденции с другими счетами: 51 «Расчетный счет», 70 «Заработная плата», 71 «Подотчетные суммы»), частные предприниматели данный столбец не заполняют;

- отражаются суммы в графах приход и расход в рублях и копейках;

- вносится сумма всего расхода и прихода в графе «перенос»;

- записывается итоговые суммы прихода и расхода за рабочий день;

- проставляется остаток денежных средств по формуле: остаток на начало+приход-расход;

- проставляются количество приходных и расходных ордеров.

Денежными документами также считаются: оплаченные талоны на ГСМ, питание, путевки, почтовые марки, конверты с марками и иные бланки, имеющие стоимость и хранящиеся у кассира.

Кто должен подписывать?

В кассовом журнале автографы проставляют кассир и бухгалтер. При отсутствии второго расписывается непосредственный глава фирмы.

Если кассовые операции осуществляются частным предпринимателем, то наличие только его подписи будет соответствовать нормам.

Структура кассовой книги (правила заполнения полей)

Кассовая книга, соответствующая форме № КО-4, содержит 3 типа страниц:

- лицевые (образец обложки или титула);

- внутренние (страницы с 3 по 10);

- завершающая (располагающаяся в конце документа).

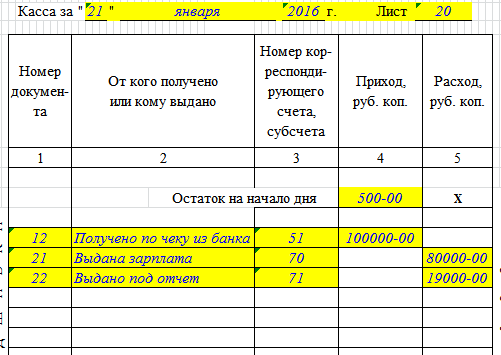

На лицевых страницах указываются сведения о фирме, а также год, за который кассовая книга отражает операции с денежными средствами. На внутренних страницах документа присутствуют следующие графы:

- «Касса за» (в ней фиксируются даты тех или иных операций с денежными средствами);

- «Лист» (здесь указывается порядковый номер конкретного листа кассовой книги);

- «Номер документа» (в этой графе фиксируется номер ордера — приходного либо расходного);

- «От кого получено или кому выдано» (инициалы человека или фирмы, которые вносят либо получают наличные средства);

- «Номер корреспондирующего счета, субсчета» (в данной графе фиксируется счет, который корреспондирует в установленном порядке со счетом 50, ИП не заполняют данную область кассовой книги);

- «Приход» (фиксируется сумма средств по приходным ордерам);

- «Расходы» (указывается сумма денежных средств по расчетным ордерам);

- «Итого за день» (суммируются поступления, а также денежные выплаты за рабочую смену кассира);

- «Остаток денежных средств на конец дня» (указывается величина остатка в кассе).

В графе «Перенос» кассовой книги может фиксироваться суммарная величина денежных средств по ордерам обоих типов, отражаемая в конкретной таблице, для того чтобы у кассира была возможность продолжить внесение сведений на следующей странице.

В конце каждой внутренней страницы кассовой книги должны стоять подписи:

- кассира организации, который заполняет основные сведения в кассовой книге;

- бухгалтера (который одновременно указывает количество ПКО и РКО, а также удостоверяет тот факт, что получил и проверил ордера).

На последней (завершающей) странице документа указывается, сколько листов прошито и пронумеровано, дата составления кассовой книги, а также проставляются подписи:

- главного бухгалтера;

- руководителя фирмы.

Ограничение наличных расчётов

Прежде чем говорить, нужно ли ИП вести кассовую книгу, стоит определиться с основаниями необходимости подобного отчёта. Российским законодательством предусмотрено использование как безналичных, так и наличных расчётов в бизнесе.

Однако Центробанк устанавливает ограничения для расчётов наличными между:

- юр. лицами (ЮЛ);

- ЮЛ и ИП;

- предпринимателями.

Не подлежат лимитированию следующие операции с наличностью:

- выплата з/п;

- перечисление выплат социального характера;

- выдача под отчёт;

- изымаемые из кассы средств на личные нужды предпринимателя.

К дополнительным операциям этого перечня относятся:

- расчёты при непосредственном участии Банка России;

- платежи в пользу таможни, налоговые отчисления;

- выплаты по кредитам.

Важно помнить, что ограничение действует в рамках одного договора, без учёта особенностей и условия его заключения:

- Вид – не важен предмет сделки – займ, поставка продукции, оплата услуг.

- Срок – неважен срок, даже долгосрочный.

- Периодичность – не имеет значения порядок расчётов: даже если договором предусмотрена частичная оплата, общая сумма должна не превышать лимит.

- Дополнительные условия. Если пришлось заключать доп. соглашение на выплату пеней, штрафов, неустоек, если ранее сумма наличного расчёта превысила 100 тыс. р., превышать лимит запрещено.

Прежде требуется сдать деньги в банк для зачисления на счёт, а после оформить выдачу. Это грозит двойной комиссией.

Превышение лимита наличных расчётов влечёт привлечением к административной ответственности. Размер штрафа 4-5 тыс. р. Срок привлечения к ответственности ограничен 2 месяцами с даты подписания договора.

Стоит отметить, что кассовая дисциплина для предпринимателей осуществляется в упрощённой форме, так, например, ИП на ЕНВД вправе не осуществлять регистрацию проводок по кассе в книге, если фактически производится учёт доходной части и расходной, которая является налогооблагаемой базой.

Ограничение по сумме наличности действует и на получателя, и на отправителя средств. Но при выявленном нарушении ответственность возлагается на сторону, принявшую наличность.

Как заполнить кассовую книгу?

Заполнение полей кассовой книги происходит по следующему образцу:

- Дата и порядковый номер листа.

- В поле «Остаток на начало дня» табличной формы переносится сумма остатка на конец предыдущего дня.

- Столбец 1 «Номер документа» предназначен для внесения всех номеров приходных и расходных документов, оформленных за день, по порядку.

- Информация в столбец 2 «От кого получено или кому выдано»: фамилия имя отчество гражданина либо название организации переносится из соответствующего ПКО или РКО.

- Столбец 3 «Номер корреспондирующего счета» не обязателен для заполнения ИП. Кассиры организаций вписывают номера счетов, по которым отражается движение по произведенной операции (например, заработная плата – 70, денежные средства, выданные под отчёт – 71).

- В столбцах 4 и 5 указывается приход и расход соответственно, в рублях и копейках, на основании кассовых ордеров.

- В графе «Перенос» суммируется весь приход и расход в таблице, при необходимости внесение данных продолжается на оборотной стороне. Если все данные уже заполнены, таблица на оборотной стороне, а также пустые графы на лицевой перечеркиваются буквой Z.

- Строка «Итого за день» фиксирует суммы всех поступлений и выдач в кассе, а «Остаток на конец дня» — остаток денежных средств, рассчитанный по формуле: остаток на начало дня + сумма приходных операций – сумма расхода.

- Поля под табличной формой – для подписей кассира и бухгалтера, а также указания количества кассовых документов по приходу и расходу (прописью).

Как сшивать кассовую книгу?

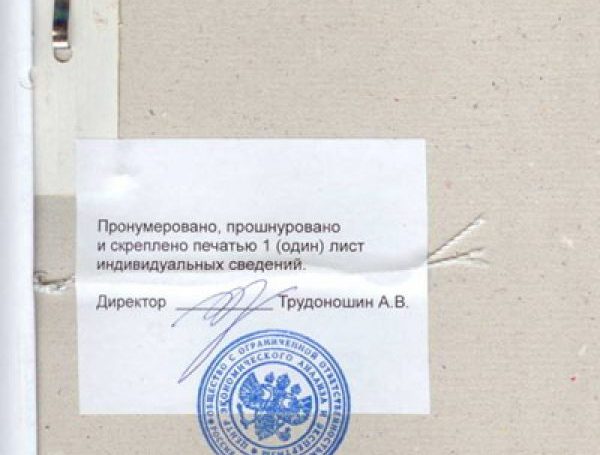

Вся книга должна содержать сквозную нумерацию всех листов. Книгу следует прошнуровывать или прошивать и заверять печатью и подписью бухгалтера (либо руководителя) и директора. В конце книги указывается общее количество листов книги цифрами и прописью.

Как же прошить кассовую книгу? Для этого необходимо:

• определить период, за который сшивается книга, проверить наличие и правильность всех страниц;

• пронумеровать все листы;

• при помощи нитки с иголкой сшить книгу так, чтобы узелки на концах ниток находились сзади книги. На узелки ниток следует наклеить маленькие прямоугольники, вырезанные из чистой бумаги;

• на книгу приклеивается бумага, в которой должны указываться цифрами и прописью, сколько пронумеровано и прошнуровано страниц, а также, сколько листов заверено печатью. На этой же бумаге расписывается директор и бухгалтер, ставится печать.

Сшивание книги не составляет большого труда.

Как заполнять кассовую книгу: перечень реквизитов

Нужно учитывать, что кассовая книга, представляющая собой учетный регистр, строится по принципу, характерному для бухгалтерских журналов. В ней можно выделить несколько взаимосвязанных частей:

- Титульный раздел.

- Операционный раздел, состоящий из страниц в середине книги.

- Финальная часть в конце бланка.

На первой странице кассовой книги указываются название фирмы и период, за который будет вноситься информация.

В центральном разделе регистра вписывается обширный перечень данных:

- Конкретный день, когда происходит движение наличных денег, — в поле «Касса за» кассовой книги.

- Порядковый номер страницы — в поле «Лист».

- Порядковый номер кассового ордера — в ячейке «№ документа».

- Наименование лица, получающего или вносящего наличность.

- Код счета по плану, который участвует в двойной записи со сч. 50.

- Суммы прихода или расхода из кассы — в полях с аналогичными наименованиями.

- Конечная сумма всех операций за смену — в ячейке «Итого за день» кассовой книги.

- Размер наличности, оставшейся в конце дня на руках у кассира, — в поле «Остаток денежных средств на конец дня».

Кроме того, в случае, когда перечень всех операций с наличностью не помещается на одной странице, в кассовой книге оформляется строка «Перенос» с последующим продолжением оформления документов за смену на втором листе. Также в нижней части каждого листа кассовой книги предусмотрены места для подписей:

- ответственного за ведение кассовой книги лица (кассира);

- учетного работника, который заверяет корректность и общее количество отраженных в кассовой книге ордеров.

Завершающим разделом кассовой книги выступает лист, где подсчитывается итоговое количество страниц книги и день начала ее заполнения. Кроме того, на нем расписываются главбух и директор фирмы.

В каких случаях ИП должны заполнять кассовую книгу?

ВНИМАНИЕ! ЕНВД с января 2021 года утрачивает силу на всей территории РФ.

Что делать ЕНВД-шникам в связи с отменой спецрежима, читайте в Типовой ситуации от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Вместе с тем ИП, несмотря на отмеченные законодательные преференции, в ряде случаев могут иметь объективную потребность в формировании кассовых ордеров (и внесении сведений о них в соответствующую книгу). Это возможно, если:

- необходимо оформить выплату социальных пособий сотрудникам – например декретных, когда могут использоваться РКО (принимаемые ФСС к возмещению декретных);

- ИП нужно оформить выдачу подотчетному лицу, например сотруднику, наличных денежных средств (данные о подобных операциях должны также фиксироваться в кассовой книге).

ВНИМАНИЕ! С 30.11.2020 правила оформления кассовых операций упростили. Также изменили требования к оформлению первички для выдачи подотчетных средств. Так например, в заявлении на выдачу денег под отчет теперь не обязательно указывать сумму аванса и срок, на который выдают подотчетные суммы

Какие еще нововведения в порядке учета кассовых операций вступили в действие с 30.11.2020, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

Рассмотрим теперь, каким образом ИП может заполнять кассовую книгу.

Инструкция по заполнению кассовой книги

В соответствии с новым Указанием, весь порядок ведения кассовой документации будет делиться на: обычный и упрощенный. По простому порядку документацию будут вести ИП и субъекты малого предпринимательства, а соблюдать обычный порядок должны все юридические лица, кроме банков.

Подписи в кассовой документации должны проставлять бухгалтер и кассир. Если на предприятии отсутствует бухгалтер, тогда подписи проставляет руководитель организации. А также, если кассовые операции осуществляет только предприниматель, то в документации достаточно его подписи.

С начала июня 2014 платежные агенты для учета денежных средств, которые были получены по средствам агентской деятельности, обязаны вести отдельную кассовую книгу. Также отдельными ордерами должны оформляться все операции по принятию и расходу денежных средств в рамках деятельности платежного агента.

Важно, что после нового Указа Центрального банка, все формы документов не претерпели изменений. Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

- книга для учета выданных и принятых денег необходима для учета движения денежных средств в течение дня;

- приходный и расходный кассовые ордеры, предназначенные для оформления поступления и выдачи в кассу наличности;

- кассовая книга, необходимая для сбора информации обо всех операциях с наличными деньгами;

- платежная ведомость для учета выплаченной заработной платы;

- расчетно-платежная ведомость, предназначенная для учета рабочих часов, удержаний и выплат заработной платы работникам.

В бумажные кассовые документы, кроме приходного кассового ордера, можно вносить исправления. Они должны оформляться особенным образом. Рядом с каждой поправкой необходимо указать инициалы лиц, которые исправили данные, а также дату исправления.

Как заполняется кассовая книга в свете произошедших изменений?

1. Всю кассовую документацию разрешается вести в электронном формате. Исправления в данных документах недопустимы. Для подтверждения документов необходима электронная подпись.

2. Не требуется заполнение отчетов кассира (второго листа кассовой книги).

3. Единый приходный кассовый ордер теперь можно оформить не только на основании дневной контрольной ленты кассового аппарата, но и на основании БСО.

4. Получателю больше не нужно указывать сумму полученных наличных письменно в расчётном кассовом ордере.

5. Для выдачи денег в подотчет работнику необходимо оформить в произвольной форме заявление, в котором будет указана сумма наличных и срок, на который выдаются денежные средства, дата и подпись директора.

6. В ведомостях о выдаче заработной платы по-прежнему напротив фамилии работника указывается «депонировано», а вести реестр депонированных средств больше не требуется.

Образец оформления кассовой книги

Образец кассовой книги обязательно учитывает следующие правила:

- на титульном листе обязательно указание полных реквизитов юридического лица или индивидуального предпринимателя, а также временной промежуток, на который заводится книга;

- на бланке листов, сверху, указывается полная дата заполнения листа;

- в ячейке «остаток средств на начало рабочего дня» цифрами вносится сумма денежных средств, находящихся в кассе на начало дня. Эта цифра переносится из ячейки «остаток средств на конец дня» за предыдущий рабочий день;

- по данным расходного и приходного кассовых ордеров заполняются с 1 по 5 столбцы;

- в первом столбце указывается номер ордера;

- во второй столбец вносятся фамилия и инициалы лица, которое получило либо сдало деньги в кассу;

- третий столбец заполняется только организациями;

- суммы расхода и прихода вносятся в остальные два столбца;

- сумма всего расхода и прихода, указанных в предыдущих строках, вносится в поле «перенос»;

- на все незаполненные ячейки ставится прочерк;

- в ячейку «итого за день» цифрами вносятся отдельно суммы прихода и расхода за рабочий день;

- в ячейке «остаток на конец дня» указывается остаток наличных в кассе, который необходимо рассчитывать по формуле:

ОНД+СПД-СРД, где

ОНД — остаток наличных средств на начало дня,

СПД — сумма прихода за рабочий день;

СРД — сумма расхода за день.

- ниже расписывается кассир и бухгалтер (или руководитель предприятия);

- еще ниже указывается количество приходных и расходных кассовых ордеров.

Кассовая книга (образец). Пример заполнения формы

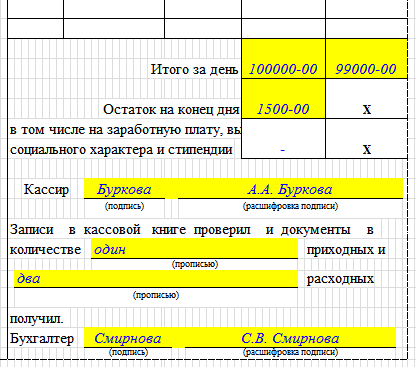

Заполненный лист кассовой книги (форма КО-4). Начало листа

Ниже мы опишем как правильно заполнять кассовую книгу, а для визуального восприятия прикреплен образец формы КО-4.

Если ваша кассовая книга имеет бумажный вид, следите строго за тем, что бы все листы содержали нумерацию, даже если они на текущий момент пустые. На первой странице данной книги, должно быть указано полное число листов и данная информация обязана быть заверена мокрой печатью организации с подписью руководителя. Записи в книге ведутся ежедневно, и каждую операцию с наличкой непременно вносят в день ее свершения, и прикреплением сопроводительных документов, подтверждающих данную операцию.

При поступлении материальных ценностей в кассу, на бланке КО-4 необходимо вписать “Приход”, в случае, если средства изымаются из кассы, в данную строку вписываем слово “Расход”.

Каждая операция сопровождается порядковым номером, кратким содержанием операции, и номером счета (корреспондирующий с счетом наличности). Ежедневно, в конце рабочего дня (смены) кассир производит подсчет наличности в кассе, сверяет сумму поступивших и выбывших средств и на основании полученной информации, вносит ее в кассовую книгу в соответствующее поле “Остаток на конец дня: ____ руб. ___ коп.”

Заполненный документ, должен быть заверен личной подписью кассир и бухгалтер организации. Стоит отметить, что число подтверждающих операции документов должно совпадать с числом дневных операций. Вся эта информация вносится в кассовую книгу КО-4 и фиксируется в 2-х экземплярах, первый остается в книге, а второй передается в бухгалтерию вместе с оригиналами подтверждающими документами.

Заполненный лист кассовой книги (форма КО-4). Конец листа с подписями

Данная книга допускает наличие исправлений, в случаи таковых, ошибка зачеркивается (так что бы видно было неправильно внесенные данные) и сверху вписывается правильные данные. Рядом с исправлением обязан расписаться кассир и главный бухгалтер.

Титульный лист бланка должен содержать полное юридическое наименование организации, структурное подразделение, код ОКУД и ОКПО, а так же период ведения документа. При внесении любой записи в книгу, поля от кого получены или кому переданы средства, а так же их сумма.

В том случае, если ваша кассовая книга ведется в электронном виде, в конце каждого рабочего дня, необходимо сделать распечатку всех внесенных записей в двух экземплярах, проставить мокрую печать предприятия и один образец КО4 отдать в бухгалтерию а второй пошить в специальную папку.

Как вести кассовую книгу — образец заполнения кассовой книги 2016?

Для внесения записей в кассовую книгу необходимо наличие операций с наличкой. Соответственно, если их нет в течение дня, отсутствует и потребность в оформлении кассовой книги.

Законодательной базой предусмотрено, что кассовая книга может иметь разные варианты создания:

- Рукописный с применением готовых печатных форм.

- Автоматизированный с последующим выводом на печать на принтере.

- Автоматизированный с созданием цифровой копии без печати.

Перед началом заполнения необходимо в обязательном порядке ознакомиться с последовательностью заполнения реквизитов кассовой книги и с требованиями по внесению в них записей. Для этого лучше всего подойдет образец оформления кассовой книги, представленный на сайте.