Справка-отчет кассира-операциониста в 2021 году + образец заполнения

Содержание:

- Правила заполнения отчета кассира-операциониста форма КМ-6

- О СНЯТИИ ПОКАЗАНИЙ КОНТРОЛЬНЫХ И СУММИРУЮЩИХ ДЕНЕЖНЫХ СЧЕТЧИКОВ ПРИ СДАЧЕ (ОТПРАВКЕ) КОНТРОЛЬНО — КАССОВОЙ МАШИНЫ В РЕМОНТ И ПРИ ВОЗВРАЩЕНИИ ЕЕ В ОРГАНИЗАЦИЮ

- Что такое онлайн-касса

- Как внести исправления

- Часто встречающиеся ошибки и вопросы по теме

- Форма КМ-7. Сведения о показаниях счётчиков ККМ и выручке организации. Как заполнить правильно

- Разрешается или нет ведение?

- Унифицированная форма № КM-6 — бланк и образец

- Инструкция по заполнению кассовой книги

- Заполнение формы № КМ-6

Правила заполнения отчета кассира-операциониста форма КМ-6

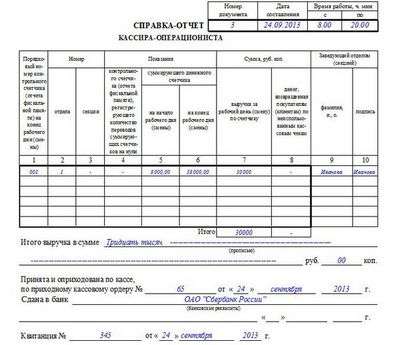

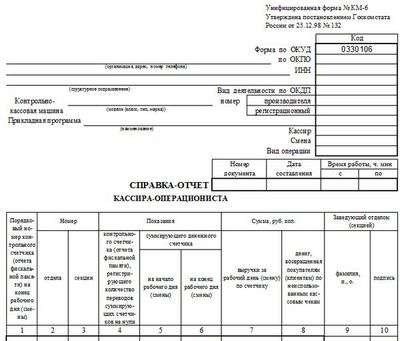

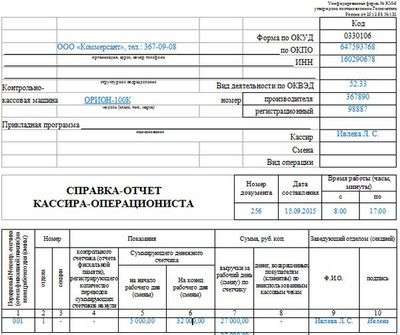

Справка отчет кассира-операциониста имеет унифицированную форму КМ-6 – это обязательный ежедневный отчет, который должен заполнять кассир по каждой контрольно-кассовой машине. В статье разберем правила заполнения КМ-6, в конце статьи можно скачать бланк КМ-6 и образец заполнения отчета кассира-операциониста.

Бланк отчета кассира используется для отражения информации о показаниях ККМ на начало и конец рабочего дня по каждой отдельной машине, а также о выручке, полученной за отработанное время. Ответственное лицо (как правило, кассир) в конце своей рабочей смены заполняет форму КМ-6, прикладывает к нему сопроводительную форму КМ-7. в которой указываются сводные данные по всем имеющимся у предприятия кассам. Также к заполненной форме КМ-6 прикладывается полученная выручка, оформленные приходные кассовые ордера (скачать образец КО-1 ) и расходные ордера (образец заполнения КО-2 можно скачать здесь ), после чего сдается руководству, в бухгалтерию.

Также обязательным ежедневным отчетом является журнал кассира-операциониста форма КМ-4, скачать бланк и образец заполнения которого можно здесь .

Образец заполнения

В конце рабочей смены кассир берет бланк КМ-6, скачать который можно в конце статьи, и вносит в него необходимые данные.

Прежде всего, нужно заполнить титульный лист отчета кассира операциониста.

Заполняются основные реквизиты организации (наименование, адрес, телефон, ОКПО, ИНН, структурное подразделение при необходимости).

В строке «контрольно-кассовая машина» ставится наименование модели. Номер производителя можно найти в паспорте к ККМ. Номер регистрационный получается при регистрации кассы в налоговом органе.

Указывается ФИО кассира, ответственного за ведение кассы.

Смена – номер Z-отчета.

Номер и дата документа берется из отчета фискальной памяти (не обязательно, но так удобнее).

Время работы – продолжительность рабочей смены.

В таблице, расположенной под «шапкой» отчета кассира-операциониста КМ-6, необходимо отразить показания счетчиков указанной модели ККМ, величину полученной выручки.

Заполнение таблицы справки КМ-6 по графам:

1 – в конце рабочей смены снимается фискальный отчет (Z-отчет), из него берется номер.

2, 3 – если есть разбивка по отделам и секциям, то здесь указываются их номера, в противном случае ставится прочерки.

4 – данную графу формы КМ-6 заполнять не нужно.

5, 6 – показания суммирующего счетчика на начало и конец смены.

7 – дневная выручка, берется из строки «сменный итог» Z-отчета. Если в течение дня были возвраты по чекам, то сумму возвратов нужно вычесть.

8 – если в течение рабочей смены покупателями были возвращены денежные суммы по неиспользованным чекам или неправильно пробитым, то эта сумма отражается в этой графе, если таких возвратов не было, то нужно поставить прочерк.

В графе 9, 10 ставит свою подпись ответственное лицо с указанием своих ФИО.

В строке «итого выручка в сумме» #8212; прописывается итоговая сумма выручки за рабочий день.

Выручка сдается в бухгалтерию, при этом оформляется приходный кассовый ордер, номер и дата которого отражается ниже в бланке КМ-6.

При передаче выручки в банк заполняются банковские реквизиты, а также номер квитанции, который банк выдает при принятии наличности.

Бланк справки КМ-6 подписывают первые и ответственные лица организации: руководитель, старший кассир и кассир-операционист.

Справка-отчет кассира-операциониста подшивается и хранится в организации 5 лет (если вы ее не сдали в банк).

При постановке на учет ККМ или снятии с учета необходимо заполнять заявление форма по КНД 1110021 .

Скачать образец заполнения отчета кассира-операциониста КМ-6 #8212; ссылка

Скачать бланк форма КМ-6 #8212; ссылка

Комментариев пока нет!

О СНЯТИИ ПОКАЗАНИЙ КОНТРОЛЬНЫХ И СУММИРУЮЩИХ ДЕНЕЖНЫХ СЧЕТЧИКОВ ПРИ СДАЧЕ (ОТПРАВКЕ) КОНТРОЛЬНО — КАССОВОЙ МАШИНЫ В РЕМОНТ И ПРИ ВОЗВРАЩЕНИИ ЕЕ В ОРГАНИЗАЦИЮ

Настоящий акт составлен комиссией, которая установила:

Характер неисправности при отправке в ремонт и заключение специалиста центра технического обслуживания о состоянии блока фискальной памяти

| Показания | Перед отправкой машины в ремонт | При возврате машины после ремонта в организацию | |

| а) контрольных счетчиков (отчета фискальной памяти), регистрирующих количество переводов показаний суммирующих денежных счетчиков на нули: | |||

| 1. _______________ | _________________ | ___________________________ | |

| 2. _______________ | _________________ | ___________________________ | |

| 3. _______________ | _________________ | ___________________________ | |

| и т.д. по количеству счетчиков | |||

| б) главного суммирующего | цифрами | ____ руб. __ коп. | ____ руб. __ коп. |

| денежного счетчика (сумма выручки по | |||

| отчету за предыдущий день и | |||

| контрольной ленты в | прописью | ________________ | _________________ |

| конце | ____ руб. __ коп. | ____ руб. __ коп. | |

| рабочего дня) | |||

| в) секционных суммирующих денежных счетчиков: | |||

| 1. _______________ | ____ руб. __ коп. | ____ руб. __ коп. | |

| 2. _______________ | ____ руб. __ коп. | ____ руб. __ коп. | |

| 3. _______________ | ____ руб. __ коп. | ____ руб. __ коп. | |

| и т.д. по количеству счетчиков |

Оборотная сторона формы N КМ-2

При сдаче в ремонт:

Члены комиссии:

| Руководитель | |||||

| должность | подпись | расшифровка подписи |

| Старший кассир | ||||

| подпись | расшифровка подписи | |||

| Кассир | ||||

| подпись | расшифровка подписи | |||

| Специалист центра технического обслуживания ККМ | ||||

| подпись | расшифровка подписи | |||

| Представитель контролирующей организации (налоговый инспектор) | ||||

| место работы, должность | подпись | расшифровка подписи |

При возвращении (приеме) из ремонта:

Члены комиссии:

| Руководитель | |||||

| должность | подпись | расшифровка подписи |

| Старший кассир | ||||

| подпись | расшифровка подписи | |||

| Кассир | ||||

| подпись | расшифровка подписи | |||

| Специалист центра технического обслуживания ККМ | ||||

| подпись | расшифровка подписи | |||

| Представитель контролирующей организации (налоговый инспектор) | ||||

| место работы, должность | подпись | расшифровка подписи |

Унифицированная форма N КМ-3

Утверждена Постановлением Госкомстата России от 25.12.98 N 132

| Код | ||||||||||

| Форма по ОКУД | 0330103 | |||||||||

| по ОКПО | ||||||||||

| организация, адрес, номер телефона | ||||||||||

| ИНН | ||||||||||

| структурное подразделение | ||||||||||

| Вид деятельности по ОКДП | ||||||||||

| Контрольно — кассовая машина | номер | Производителя | ||||||||

| модель (класс, тип, марка) | Регистрационный | |||||||||

| Прикладная программа | ||||||||||

| наименование | ||||||||||

| Вид операции |

| УТВЕРЖДАЮ | ||||||||

| Номер документа | Дата составления | Руководитель | ||||||

| АКТ | должность | |||||||

| О ВОЗВРАТЕ ДЕНЕЖНЫХ СУММ ПОКУПАТЕЛЯМ (КЛИЕНТАМ) ПО НЕИСПОЛЬЗОВАННЫМ КАССОВЫМ ЧЕКАМ | ||||||||

| подпись | расшифровка | подписи | ||||||

| » » | г. | |||||||

| (в том числе по ошибочно пробитым кассовым чекам) |

Настоящий акт составлен комиссией, которая установила:

| Номер по порядку | Наименование отдела, секции | Код бригады | Номер чека | Сумма чека, руб. коп. | Должность, фамилия, и., о. лица, разрешившего возврат денег по чеку |

| 1 | 2 | 3 | 4 | 5 | 6 |

| и т.д. | |||||

| Итого |

Выдано покупателям (клиентам) по возвращенным ими кассовым чекам

(по ошибочно пробитым чекам) согласно акту на сумму ______________ (прописью)

_______________________________________________ руб. ________ коп.

На указанную сумму следует уменьшить выручку кассы.

Перечисленные возвращенные покупателями (клиентами) чеки (ошибочно

пробитые чеки) погашены и прилагаются к акту. Приложение ________.

Члены комиссии:

| Заведующий отделом (секцией) | ||||

| подпись | расшифровка подписи | |||

| Старший кассир | ||||

| подпись | расшифровка подписи | |||

| Кассир — операционист | ||||

| подпись | расшифровка подписи | |||

| должность | подпись | расшифровка подписи | ||

| должность | подпись | расшифровка подписи |

Унифицированная форма N КМ-4

Утверждена Постановлением Госкомстата России от 25.12.98 N 132

Образец обложки

| Код | ||||||||||

| Форма по ОКУД | 0330104 | |||||||||

| по ОКПО | ||||||||||

| организация, адрес, номер телефона | ||||||||||

| ИНН | ||||||||||

| структурное подразделение | ||||||||||

| Вид деятельности по ОКДП | ||||||||||

| Контрольно — кассовая машина | номер | Производителя | ||||||||

| модель (класс, тип, марка) | Регистрационный | |||||||||

| Прикладная программа | ||||||||||

| наименование | ||||||||||

| Вид операции |

Что такое онлайн-касса

В соответствии с изменениями налогового законодательства, в 2021 году подавляющее большинство компаний, действующих в российской юрисдикции, были обязаны перейти на использование онлайн-касс. Основным отличием подобной кассовой аппаратуры от классической ККТ заключается в прямой передаче сведений о совершаемых операциях на серверы Федеральной налоговой службы посредством подключения к сети Интернет. В остальном же, данный кассовый аппарат имеет стандартные функции в виде печатания чеков и хранении информации о них на фискальном накопителе. Операционисту не нужно проходить специальное обучение, чтобы воспользоваться новой опцией, лишь доступ в Сеть и элементарные навыки использования кассовой техники.

Внедрение подобных нововведений в сфере ККТ назрело давно и было обусловлено огромным объемом «серого» рынка товаров и услуг на территории РФ. Многие сделки осуществляются вне закона, минуя кассовые аппараты, а значит и налоговую систему, то есть без какого-либо контроля со стороны государства. Теперь же все, кто ведет торговлю или предоставляет услуги, должны иметь онлайн-кассу. По замыслу законотворцев, данные изменения помогут контролирующим органам намного эффективнее следить за объемом внутреннего рынка страны, что приведет к росту сбора налогов и улучшению торгового климата. Помимо этого, это позволит навести порядок в торговле через сеть Интернет, а также защитить потребителей от недобросовестных предпринимателей и мошенников.

На сегодняшний день все организации обязаны использовать подобную ККТ. Исключением до недавнего времени являлись владельцы платежных систем и индивидуальные предприниматели, работающие по упрощенной системе обложения налогами. Для данных категорий была временно отложена обязанность установки онлайн-касс, однако с 1 июля 2021 года и они обязаны использовать кассовую технику с возможностью онлайн передачи данных в ФНС. К 2021 году должен завершиться последний этап перехода на онлайн-кассы, их будут использовать все категории предпринимателей и организаций, в том числе и самозанятые граждане и ИП без нанятых сотрудников.

Как внести исправления

Невнимательность, халатность и отсутствие опыта часто становятся причиной того, что в справке допускаются ошибки. Например, вместо ИНН организации кассир вписывает свой собственный код. Нередко ошибки возникают в числовых значениях именно из-за элементарной невнимательности. В дате, сумме и других важных сведения не должно быть ошибок.

Вообще, закон разрешает вносить изменения в документы, которые оформлены в бумажном виде. Здесь следует применять общепринятое правило исправления ошибок в официальных документах. Так, неверная информация перечеркивается одной линией. Сверху указываются нужные данные. Составитель должен заверить такое исправление своей подписью. Также необходимо прописать, когда именно были внесены данные корректировки. Хотя практика показывает, при обнаружении нескольких ошибок многие операционисты просто используют новый бланк.

Срок хранения

Данная справка-отчет относится к первичной документации. Она является документальным подтверждением расчетов, выполненных с использованием кассовых аппаратов. Когда в организации устраивают проверки, контролирующие органы требуют предъявлять и справки кассира-операциониста. Соответственно, данные справки должны храниться на предприятии в соответствии с правилами хранения первичной документации, т.е. в течение пяти лет. После этого срока справка считается недействительной и подлежит утилизации.

Часто встречающиеся ошибки и вопросы по теме

Ошибка 1

Начинающий кассир составил отчет КМ-6 по итогу 2 дней. При сдаче документа в бухгалтерию такой отчет не был принят, поскольку справка-отчет по форме КМ-6 составляется ежедневно.

Ошибка 2

Если в организации 1 кассовый аппарат, а в течение дня заполняется несколько приходников, то при составлении отчета КМ-6 вписываются номера всех ПКО (например, 26-38). Сам отчет КМ-6 можно подшить к отчету кассира.

Нужно ли составлять справку по форме КМ-6 при применении онлайн касс?

С внедрением онлайн касс жизнь кассового работника стала проще, по крайней мере в плане составления отчетов.

Согласно Письму Минфина №03-01-15/34413 от 16.09.2016 года, в связи с введением нового вида касс становится необязательным составление многих форм, в частности и формы КМ-6.

Это означает, что данные формы не отменяются совсем, просто данные, содержащиеся в них, можно получить непосредственно из самой онлайн кассы. При необходимости все эти необязательные формы можно вести на предприятии, как и раньше. Это закреплено в Письме Минфина №01-03-15/37692 от 16.09.2017 года.

Как отразить суммы выручки по банковским картам в справке-отчете?

Если расчеты производятся наличными деньгами и по банковским картам, то при составлении отчета КМ-6 эти суммы должны показываться в разных строках. Таким образом, общая сумма по Z-отчету будет сходиться с формой КМ-6, а в строке, касающейся сдачи выручки в кассу, будет стоять только сумма наличных.

Кроме того, можно вовсе не отражать сумму по картам в отчете, поскольку приходник на эту сумму не составляется.

Какой из этих способов выбрать решает каждая организация для себя самостоятельно.

Способ отражения расчетов по банковским картам в отчете КМ-6, нужно обязательно прописать в учетной политике.

С введением онлайн касс жизнь кассира значительно упростилась. Справка КМ-6 являлась основным отчетом в деятельности организации или индивидуального предпринимателя, на основе которого учитывалась выручка. В современных условиях его можно не составлять. Однако налоговая инспекция проверяет приход выручки именно на основе такой справки. К ее составлению необходимо подойти со всей серьезностью. Каждая организация решает для себя самостоятельно заполнять такой отчет или нет, но он может помочь контролировать выручку компании.

Форма КМ-7. Сведения о показаниях счётчиков ККМ и выручке организации. Как заполнить правильно

ККМ7 изготавливается грузоподъемностью до 16,0 тонн и вылетом консоли до 12 метров в различных исполнениях. Монтаж консольного крана производится на заранее подготовленный фундамент с установленными анкерными болтами, либо монтируется на имеющееся бетонное покрытие специальной системой химических анкеров. Угол поворота консоли для данного крана 360°. По желанию заказчика кран может быть укомплектован различными опциями и системами безопасности. В качестве грузоподъемного механизма возможно использовать ручные или электрические тали Болгарского, Немецкого или Российского производства.

| Поворот стрелы: | частотный привод |

| Режим работы по ГОСТ: | 2К |

| Исполнение: | ОПИ, ПБИ, ВЗИ |

| Климатическое исполнение: | У3 |

| Температура окружающей среды: | -40°С/ 40°С |

| Силовая цепь: | 380 В, 50 Гц |

| Цепь управления: | 42 В |

| Угол поворота консоли, град.: | 360 |

Разрешается или нет ведение?

Согласно положениям вышеупомянутого Указания ЦБ РФ №3210-У, к кассовым документам хозяйствующего субъекта относятся только ордера РКО/ПКО, которыми оформляются соответственно расходование и поступление наличности.

По сути, книга является важным бухгалтерским регистром, фиксирующим любые факты поступления и расходования наличных денег.

В неё ежедневно вносятся сведения из РКО и ПКО – кассовых ордеров, удостоверяющих движение денежных средств у организации и ИП. По итогам каждого дня выводится остаток по кассе.

Регистр кассовой книги рекомендуется вести по официально утвержденной форме КО-4. Однако хозяйствующий субъект может разработать, утвердить и применять любую иную форму, содержащую при этом все необходимые сведения.

Кроме того, регламентом ЦБ РФ допускается ведение книги в электронном виде, что подразумевает использование для этого компьютерной техники и подходящего программного обеспечения.

Иначе говоря, специальная компьютерная программа должна отображать электронный файл кассовой книги с возможностью его регулярного редактирования.

Иначе говоря, специальная компьютерная программа должна отображать электронный файл кассовой книги с возможностью его регулярного редактирования.

Предпочтительной является табличная форма отображения данных, структура которой максимально соответствует вышеупомянутому стандарту КО-4.

Электронная форма кассовой книги, содержащая типичные поля (графы), легко заполняется с помощью клавиатуры и компьютерной мыши.

Как правило, функционалом программы предусматривается возможность распечатки сохраненных данных на бумажном носителе.

Нормами актуального законодательства предусматривается заполнение электронного регистра в конце каждого операционного дня, если в этот день осуществлялись приходные или расходные транзакции с наличностью.

Результатом данной процедуры является формирование документации, состоящей из условных двух листов:

- лист, содержащий номера и реквизиты;

- лист отчета, составленного самим кассиром.

Кассир распечатывает данные листы, внимательно изучает их содержание, а затем подписывает эти бумаги, если отсутствуют ошибки и неточности заполнения. Листы нумеруются и отправляются в кассу для дальнейшего хранения. Как исправлять ошибки в кассовой книге?

К завершению отчетного года производятся комплектация и подшивка всех экземпляров – формируется книга. Составленные отчеты направляются непосредственно в бухгалтерию.

Как вести — основные правила

Как уже говорилось ранее, заполнение электронного регистра книги осуществляется посредством внесения нужных сведений в готовую компьютерную форму, исполненную обычно как таблица.

По итоговой строке выводится кассовый остаток, являющийся результатом соответствующих вычислений. Кассир проверяет полученные данные, сверяет их с ордерами ПКО/РКО, сравнивает выведенную сумму остатка с фактической величиной наличных денег.

Кассовая наличность в пределах установленного лимита остается в организации, а сверхнормативные средства передаются (инкассируются) в банк.

Электронный формат ведения подразумевает как ручное, так и автоматизированное заполнение соответствующего регистра.

Ручное заполнение осуществляется следующим образом:

- Сравнение остатка наличности на начало дня актуальной страницы с остатком наличности на конец дня предшествующей страницы. Эти показатели должны совпадать.

- В соответствующей графе прописываются номера документов ПКО/РКО.

- Корректно указываются необходимые номера корреспондирующих счетов бухучета (зарплата, расчеты с покупателями, расчетный счет, прочие счета).

- Подводятся итоги по сведениям прихода/расхода наличности. Выводится сумма остатка наличности на конец текущего дня.

- Если все соответствует действительности и отсутствуют ошибки, бухгалтер и ответственный кассир проставляют свои ЭЦП (электронные подписи).

Автоматизированный вариант ведения книги позволяет существенно ускорить данный процесс, так как осуществляется одновременное внесение данных во вкладной лист и отчет самого кассира.

Программа самостоятельно нумерует страницы (по возрастанию). Общее количество созданных листов и результаты по денежным суммам автоматически вычисляются нарастающим итогом.

Унифицированная форма № КM-6 — бланк и образец

Унифицированная форма КМ-6является одним из отчетов, заполняемых кассиром в конце каждого дня, когда производятся кассовые операции с наличными деньгами. Мы расскажем о том, как заполнить форму КМ-6, где можно скачать ее бланк и посмотреть образец заполнения.

Работаем с наличными деньгами

Работа с наличкой всегда сопряжена с большой ответственностью. Кассиру нужно уметь не только правильно оформить все кассовые документы, но и соблюсти при этом требования законодательства.

Важно!Основные моменты, которые должен знать кассир при работе с наличными деньгами, указаны в законе о применении ККТ от 22.05.03 № 54-ФЗ и указании ЦБ РФ о кассовых операциях от 11.03.14 № 3210-У. Только это еще не всё: у кассира много и других обязанностей

Одна из них — заполнение отчета унифицированной формы КМ-6 Справка-отчет кассира-операциониста. Основное его назначение — представить информацию о показаниях счетчиков кассовой машины и выручке за рабочий день (или кассовую смену)

Только это еще не всё: у кассира много и других обязанностей. Одна из них — заполнение отчета унифицированной формы КМ-6 Справка-отчет кассира-операциониста . Основное его назначение — представить информацию о показаниях счетчиков кассовой машины и выручке за рабочий день (или кассовую смену).

О порядке заполнения формы КМ-6 поговорим далее.

Заполняем форму КМ-6

Отчет КМ-6 заполняется кассиром в 1 экземпляре. После отображения информации о компании (наименование и телефон, КПО, ИНН) и применяемой модели кассового аппарата (наименование, заводской и регистрационный номер) кассир должен отразить выручку за смену по данным суммирующих счетчиков на начало и конец рабочего дня.

Кроме того, для заполнения формы КМ-6 требуется знать сумму наличных средств, возвращенных покупателям (при возврате товара), и по неправильно пробитым чекам, чтобы конечная сумма денежных средств по данным отчета отражала фактически полученную наличную выручку компании за смену. Подписать этот отчет должны старший кассир и руководитель компании.

Скачать бланк формы КМ-6 вы можете на нашем сайте:

На нашем сайте вы можете также ознакомиться с порядоком заполнения других унифицированных форм — см. материал Зарплатная ведомость формы Т 53 (скачать бланк) .

Заполнить форму КМ-6 вам поможет образец, который можно скачать на нашем сайте:

Итоги

Результат работы кассира за смену (кассовая выручка) оформляется с помощью унифицированной формы КМ-6. В этом отчете указываются данные суммирующих счетчиков кассового аппарата. Подписывают его руководитель и старший кассир.

Комментариев пока нет!

Инструкция по заполнению кассовой книги

В соответствии с новым Указанием, весь порядок ведения кассовой документации будет делиться на: обычный и упрощенный. По простому порядку документацию будут вести ИП и субъекты малого предпринимательства, а соблюдать обычный порядок должны все юридические лица, кроме банков.

Подписи в кассовой документации должны проставлять бухгалтер и кассир. Если на предприятии отсутствует бухгалтер, тогда подписи проставляет руководитель организации. А также, если кассовые операции осуществляет только предприниматель, то в документации достаточно его подписи.

С начала июня 2014 платежные агенты для учета денежных средств, которые были получены по средствам агентской деятельности, обязаны вести отдельную кассовую книгу. Также отдельными ордерами должны оформляться все операции по принятию и расходу денежных средств в рамках деятельности платежного агента.

Важно, что после нового Указа Центрального банка, все формы документов не претерпели изменений. Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

- книга для учета выданных и принятых денег необходима для учета движения денежных средств в течение дня;

- приходный и расходный кассовые ордеры, предназначенные для оформления поступления и выдачи в кассу наличности;

- кассовая книга, необходимая для сбора информации обо всех операциях с наличными деньгами;

- платежная ведомость для учета выплаченной заработной платы;

- расчетно-платежная ведомость, предназначенная для учета рабочих часов, удержаний и выплат заработной платы работникам.

В бумажные кассовые документы, кроме приходного кассового ордера, можно вносить исправления. Они должны оформляться особенным образом. Рядом с каждой поправкой необходимо указать инициалы лиц, которые исправили данные, а также дату исправления.

Как заполняется кассовая книга в свете произошедших изменений?

1. Всю кассовую документацию разрешается вести в электронном формате. Исправления в данных документах недопустимы. Для подтверждения документов необходима электронная подпись.

2. Не требуется заполнение отчетов кассира (второго листа кассовой книги).

3. Единый приходный кассовый ордер теперь можно оформить не только на основании дневной контрольной ленты кассового аппарата, но и на основании БСО.

4. Получателю больше не нужно указывать сумму полученных наличных письменно в расчётном кассовом ордере.

5. Для выдачи денег в подотчет работнику необходимо оформить в произвольной форме заявление, в котором будет указана сумма наличных и срок, на который выдаются денежные средства, дата и подпись директора.

6. В ведомостях о выдаче заработной платы по-прежнему напротив фамилии работника указывается «депонировано», а вести реестр депонированных средств больше не требуется.

Образец оформления кассовой книги

Образец кассовой книги обязательно учитывает следующие правила:

- на титульном листе обязательно указание полных реквизитов юридического лица или индивидуального предпринимателя, а также временной промежуток, на который заводится книга;

- на бланке листов, сверху, указывается полная дата заполнения листа;

- в ячейке «остаток средств на начало рабочего дня» цифрами вносится сумма денежных средств, находящихся в кассе на начало дня. Эта цифра переносится из ячейки «остаток средств на конец дня» за предыдущий рабочий день;

- по данным расходного и приходного кассовых ордеров заполняются с 1 по 5 столбцы;

- в первом столбце указывается номер ордера;

- во второй столбец вносятся фамилия и инициалы лица, которое получило либо сдало деньги в кассу;

- третий столбец заполняется только организациями;

- суммы расхода и прихода вносятся в остальные два столбца;

- сумма всего расхода и прихода, указанных в предыдущих строках, вносится в поле «перенос»;

- на все незаполненные ячейки ставится прочерк;

- в ячейку «итого за день» цифрами вносятся отдельно суммы прихода и расхода за рабочий день;

- в ячейке «остаток на конец дня» указывается остаток наличных в кассе, который необходимо рассчитывать по формуле:

ОНД+СПД-СРД, где

ОНД — остаток наличных средств на начало дня,

СПД — сумма прихода за рабочий день;

СРД — сумма расхода за день.

- ниже расписывается кассир и бухгалтер (или руководитель предприятия);

- еще ниже указывается количество приходных и расходных кассовых ордеров.

Заполнение формы № КМ-6

Как правильно заполнять форму № КМ-6, если в организации имеется один кассовый аппарат, на который пробивается вся выручка, в т. ч. и оплата по кредитным картам?

Форма КМ-6 «Справка-отчет кассира-операциониста» утверждена достаточно давно – в 1998 году (постановление Госкомстата РФ от 25.12.1998 № 132)– и изначально имела отношение только к наличному обороту, поскольку оплата банковскими картами в то время не была развита. По сути, форма КМ-6 является прямым продолжением информации, берущейся из журнала кассира-операциониста – форма № КМ-4.

Для удобства учета пробивайте наличную и безналичную выручку на разные секции ККТ. В устных рекомендациях налоговые инспекции предлагают два варианта заполнения формы.

Первый вариант заключается в следующем. Поскольку сумма безналичной выручки показывается в отдельной графе 13 формы № КМ-4, то на эту сумму приходный кассовый ордер не выписывается (в этом случае наличные деньги в кассу не поступают). Отчет формы № КМ-6 на эту сумму не составляется.

Второй вариант – вносить в форму № КМ-6 и наличную, и безналичную выручку, но разными строками. При этом итоговая сумма будет совпадать с Z-отчетом, но в кассу будет сдана сумма, отраженная в строке наличной выручки. То есть нижняя строка формы № КМ-6 «Выручка в сумме ___ принята и оприходована по кассе по приходному кассовому ордеру» будет содержать только сумму наличной выручки.

Поскольку законодательством не установлено, как следует отражать безналичные расчеты в форме № КМ-6, организация может выбрать любой вариант. Выбранный способ следует обязательно отразить в учетной политике.

Подписчики ИТС ПРОФ имеют возможность получать письменные консультации аудиторов по сложным вопросам учета и налогообложения.

Свои вопросы Вы можете направлять по адресу itsprof@1c.ru .

В письме с вопросом необходимо указать название организации-подписчика и регистрационный номер программы 1С:Предприятие , на который оформлена платная подписка ИТС ПРОФ.

Ознакомиться с другими ответами на вопросы подписчиков ИТС можно здесь

Добрый день ув. форумчане. Разъясните пожалуйста мне один момент. Очень прошу, что-то заклинило. У нас магазин(розничная торговля). Поставили терминал, но к кассе не привязан, денежки уходят сразу на р/счет. Как отражать нал и безнал в журнале кассира-операциониста я поняла, тут все ясно, и кассовый отчет делаем только согласно наличных пробитых сумм, тоже поняла. Как вести журнал по кассе и по банку? Какие суммы отражать в приходе и расходе по журналам?

Добрый день ув. форумчане. Как вести журнал по кассе и по банку? Какие суммы отражать в приходе и расходе по журналам? Добрый день. По кассе отражаете только поступление наличных денежных средств, а операции эквайринга (поступления выручки по терминалу) отражаете в выписке по р/сч.

Скажите пожалуйста тогда, в журнале Банк как я отражаю: допустим пробили по терминалу 100=. а пришло на р/счет 98= как отражаю в журнале на приход Д51 — К57 98= Д51 — К76 2=

Скажите пожалуйста тогда, в журнале Банк как я отражаю: допустим пробили по терминалу 100=. а пришло на р/счет 98= как отражаю в журнале на приход Д51 — К57 98= Д51 — К76 2= Если перевод денежных средств банком происходит не в день осуществления оплаты картами, то необходимо использовать счет 57 «Переводы в пути» Дт57 Кт 62 – переданы в банк документы по оплате картами Дт51 Кт 57 – зачислены на расчетный счет денежные средства за товары, оплаченные платежными картами.

У Вас какое налогообложение?

У нас УСН 6%, деньги по картам приходят на след день на р/счет

Выписка – поступление по платёжным картам: Д 51 К 57.03 – 98 000 рублей Д 91.2 К 57.03 – 2 000 рублей – комиссия по договору эквайринга.

Выписка – поступление по платёжным картам: Д 51 К 57.03 – 98 000 рублей Д 91.2 К 57.03 – 2 000 рублей – комиссия по договору эквайринга.

Считаю, что выручку нужно отразить в полной сумме 100 000,00 руб. иначе будет занижение выручки.

Я не догоню никак, что в я должна поставить в журнале Банк ? Если по терминалу пробито 100=. а на р/счет пришли 98=, где 2=? На приход: Д51- К57 98= оплата по терминалу Д51 — К 57 2= комиссия по эквайрингу а потом в расход: Д91 К 51 2=

Приход ставите 100, и сразу расход 2 комиссия банка.

Вот теперь понятно. Спасибо. Только по банковской выписке суммы прихода и расхода не будут сходиться? Только остаток сойдется?

Добрый день! Сейчас консультировалась с др. бухгалтером и она по кассовому отчету по ПКО проводит поступление денег через терминал, а по РКО — сдано в банк. Я прочитала в интернете, что кассовый отчет делается только согласно поступившей наличной выручке.